Учет спецоснастки в бухгалтерском и налоговом учете в 2020 году

Опубликовано: 16.04.2024

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята Комитетом по рекомендациям (КпР) 2020-12-11

РЕКОМЕНДАЦИЯ Р-122/2020-КпР

«СПЕЦИАЛЬНЫЕ СРЕДСТВА ПРОИЗВОДСТВА»

ОПИСАНИЕ ПРОБЛЕМЫ

Приказом Минфина России от 15 ноября 2019 г. № 180н с 1 января 2021 года признаются утратившими силу Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Министерства финансов Российской Федерации от 26 декабря 2002 г. № 135н. Этими Методическими указаниями предусматривался особый порядок учета для регулируемых данным документов активов.

Специальный инструмент, специальные приспособления, специальное оборудование и специальная одежда (далее вместе – специальные средства производства) определялись Методическими указаниями как активы, которые включены для целей бухгалтерского учета в состав оборотных активов и имеют особый порядок отнесения стоимости в затраты на производство и продажу продукции (работ, услуг). Вместе с тем, несмотря на отнесение специальных средств производства к числу оборотных активов, Методическими указаниями предусматривался порядок учета с использованием ряда подходов, характерных для внеоборотных активов, таких, например, как постепенное списание стоимости.

Таким образом, Методические указания предусматривали своеобразную промежуточную категорию материальных активов, которая находилась между основными средствами и запасами, и при этом не относилась ни к тем, ни к другим. После признания Методических указаний утратившими силу основания для учета специальных средств производства в качестве такой промежуточной категории активов отсутствуют, соответственно они должны учитываться в рамках таких активов, как основные средства или запасы, либо признаваться расходами.

Тем же приказом, которым признаются утратившими силу Методические указания, утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». Указанный федеральный стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2021 год. Организация может принять решение о применении Стандарта до указанного срока. При этом признание Методических указаний утратившими силу не увязывается приказом с началом применения Стандарта. Кроме того, специальные средства производства в большинстве своем используются в течение периода более 12 месяцев, при этом не потребляются и не продаются в рамках обычного операционного цикла организации, то есть, не отвечают признакам запасов, установленным новым федеральным стандартом. Таким образом, организация не может просто заменить один порядок учета другим в рамках перехода с Методических указаний на ФСБУ 5/2019 «Запасы».

Необходимо определить надлежащий порядок бухгалтерского учета активов, являвшихся предметом регулирования Методических указаний, после признания этих указаний утратившими силу.

РЕШЕНИЕ

1. Настоящая Рекомендация применяется в отношении активов, которые организация учитывала до 1 января 2021 года в порядке, предусмотренном Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Министерства финансов Российской Федерации от 26 декабря 2002 г. № 135н (далее – Методические указания). Указанные активы именуются в настоящей Рекомендации «специальные средства производства».

2. Организация учитывает специальные средства производства с 1 января 2021 года в порядке, предусмотренном для учета основных средств[1], если иное не установлено пунктами 3, 4 настоящей Рекомендации. При этом в целях начисления амортизации организация может в качестве единицы учета определить совокупность однородных объектов с одинаковыми амортизационными параметрами, руководствуясь положениями Рекомендации Р‑100‑КпР «Реализация требования рациональности» с учетом иллюстративного примера 2 к этой Рекомендации.

3. Специальные средства производства, потребляемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев, учитываются организацией с 1 января 2021 года в порядке, предусмотренном для учета запасов[2].

4. Организация может принять решение с 1 января 2021 года относить на расходы по обычной деятельности в момент понесения затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования, с учетом положений Рекомендации Р‑100‑КпР «Реализация требования рациональности» и иллюстративного примера 1 к этой Рекомендации. При этом числящаяся на 1 января 2021 года балансовая стоимость несущественных специальных средств производства подлежит единовременному списанию с бухгалтерского учета в рамках корректировок, обусловленных изменением учетной политики в связи с прекращением применения Методических указаний.

5. Последствия изменений учетной политики в связи с прекращением применения Методических указаний отражаются ретроспективно (как если бы Методические указания не применялись с момента возникновения затрагиваемых ими фактов хозяйственной жизни), если иное не установлено пунктами 6 – 8 настоящей Рекомендации.

6. В случае если организация приняла решение о применении ФСБУ 6/2020 «Основные средства» начиная с бухгалтерской отчетности за 2021 год, она может в целях отражения последствий изменений учетной политики в связи с прекращением применения Методических указаний применить исключение из ретроспективного отражения, предусмотренное пунктом 49 указанного стандарта, в отношении специальных средств производства, переклассифицируемых в основные средства, стоимость которых существенна. Для целей применения этого пункта первоначальной стоимостью указанных активов считается сформированная в учете их балансовая стоимость, увеличенная на отраженное ранее в соответствии с Методическими указаниями погашение их стоимости. При этом в отношении таких объектов единовременно признается накопленная амортизация, рассчитанная в соответствии с требованиями ФСБУ 6/2020. Разница между указанными величинами (отраженной ранее суммой погашения стоимости и единовременно начисленной накопленной амортизацией) относится на нераспределенную прибыль.

7. В отношении специальных средств производства, указанных в пункте 3 настоящей Рекомендации, стоимость которых существенна, организация может прекратить применение Методических указаний перспективно (без пересчета сравнительных показателей за предшествующий отчетному период). В таком случае изменения сформированных ранее данных бухгалтерского учета ограничиваются исключительно переклассификацией указанных специальных средств производства в соответствующую категорию запасов без изменения их балансовой стоимости.

8. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может прекратить применение Методических указаний перспективно (без пересчета сравнительных показателей за предшествующий отчетному период). При этом изменения сформированных ранее данных бухгалтерского учета ограничиваются исключительно переклассификацией специальных средств производства в основные средства или запасы без изменения их балансовой стоимости, а также единовременным списанием стоимости активов, указанных в пункте 4 настоящей Рекомендации.

9. Существенные корректировки показателей бухгалтерского баланса, обусловленные изменениями учетной политики в связи с прекращением применения Методических указаний, которые не соотносимы с изменениями других статей бухгалтерского баланса, относятся на нераспределенную прибыль. Несущественные корректировки могут быть включены в доходы/расходы 2021 года.

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии с пунктом 3 Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее – ФСБУ 5/2019) для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев. Исходя из этого специальные средства производства, которые не потребляются или продаются в рамках обычного операционного цикла организации и при этом используются в течение периода более 12 месяцев, не считаются запасами и, следовательно, не могут учитываться в качестве запасов в соответствии с ФСБУ 5/2019 после прекращения применения Методических указаний. В этой связи к таким объектам не применимы переходные положения ФСБУ 5/2019, в частности, предусмотренная пунктом 47 этого стандарта возможность перспективного отражения (без пересчета сравнительных показателей за предшествующий отчетному период) последствий изменения учетной политики в связи с началом применения стандарта и прекращением применения Методических указаний. Такая возможность касается лишь тех специальных средств производства, которые соответствуют признакам запасов, установленных ФСБУ 5/2019.

В соответствии с указанным выше пунктом 3 ФСБУ 5/2019 запасами, в частности, являются инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами. Таким образом, специальные средства производства, соответствующие признакам основных средств, должны учитываться в качестве основных средств в порядке, предусмотренном Федеральным стандартом бухгалтерского учета ФСБУ 6/2020 «Основные средства» (далее – ФСБУ 6/2020), а до начала его применения – в порядке, предусмотренном Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств».

При прекращении применения Методических указаний в отношении таких объектов организация может применить переходные положения ФСБУ 6/2020 (в частности, предусмотренную пунктом 49 возможность ограничить ретроспективное применение единовременным пересчетом накопленной амортизации без пересчета первоначальной стоимости и сравнительных данных) только в том случае, если начинает применять ФСБУ 6/2020 одновременно с прекращением применения Методических указаний, то есть с 2021 года. В противном случае, если организация начинает применять ФСБУ 6/2020 с 2022 года, она не может руководствоваться его переходными положениями в 2021 году.

В таком случае последствия изменений учетной политики, вызванные прекращением применения Методических указаний, должны учитываться в порядке, предусмотренном пунктом 15 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (далее – ПБУ 1/2008). В соответствии с указанным пунктом такие последствия, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной жизни данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной жизни данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

В соответствии с пунктом 15.1 ПБУ 1/2008 организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

Вместе с тем, в соответствии с пунктом 7.4 ПБУ 1/2008 в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 ПБУ 1/2008, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 ПБУ 1/2008). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации. Исходя из этого организация может единовременно списать числящуюся в учете стоимость специальных средств производства, информация о которых не способна влиять на решения пользователей отчетности, и в дальнейшем затраты на приобретение, создание и улучшение таких объектов относить на расходы по обычной деятельности в момент понесения.

ИЛЛЮСТРАТИВНЫЙ ПРИМЕР

На 31 декабря 2020 года на счете 10 отражена стоимость 100 единиц средств индивидуальной защиты – изолирующих химических костюмов, эксплуатируемых с декабря 2019 года (12 мес.). в сумме 9 млн. руб. (90 000 рублей – один костюм).

В соответствии с основанной на Методических указаниях учетной политикой предприятия, действовавшей до 2021 года, стоимость таких объектов погашалась линейно, исходя из норм, установленных органами власти, в течение четырех лет. За период эксплуатации объектов погашение стоимости одного костюма составило 30 000 рублей (суммарно – 3 млн.руб.), т.е. четверть от первоначальной стоимости.

Организация считает информацию о данных объектах существенной и в этой связи принимает решения учитывать их после прекращения применения Методических указаниях в качестве основных средств. При этом, руководствуясь требованием рациональности, определяет всю совокупность средств индивидуальной защиты (100 штук), как одну единицу учета основных средств. На момент прекращения применения Методических указаний (1 января 2021 г.) оставшийся срок полезного использования объектов оценивается в два года. С учетом уже истекшего срока в один год накопленная амортизация по ним на этот момент должна составить треть от первоначальной стоимости, т.е. 4 млн.руб.

На 1 января 2021 г. организация отражает в учете:

Дт 01 – Кт 10 9 млн. руб. – балансовая стоимость переведена в основные средства

Дт 01 – Кт 02 3 млн. руб. – восстановлено ранее признанное погашение стоимости в качестве накопленной амортизации

Дт 84 – Кт 02 1 млн. руб. – доначислена недостающая накопленная амортизация.

В результате этих записей организация начинает учитывать в 2021 году рассматриваемые объекты в составе основных средств, исходя из сформированных на 01 и 02 счетах стартовых показателей: первоначальная стоимость – 12 млн.руб.; накопленная амортизация – 4 млн.руб.

[1] В соответствии с ФСБУ 6/2020 «Основные средства» – в случае принятия организацией решения о досрочном применении этого стандарта, либо в соответствии с ПБУ 6/01 «Учет основных средств» – в случае непринятия указанного решения.

[2] В соответствии с ФСБУ 5/2019 «Запасы».

18.12.2020, 11:35 | 8620 просмотров | 1398 загрузок

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Реформа бухучета в России идет полным ходом. Очередной ее этап наступит в 2021 году, когда обязательным станет применение ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н (далее - ФСБУ 5/2019). Многие нормы нового стандарта бухгалтерского учета носят системообразующий характер, могут привести к принципиальным изменениям учета, потребуют пересмотра учетной политики и соответствующих настроек в бухгалтерской программе.

Нормативная база

Принятие и введение в действие ФСБУ 5/2019 "Запасы" влечет за собой отмену нормативно-методических актов, которые до 2021 года вместе с ПБУ 5/01 применялись для учета материально-производственных запасов. Так, отменяются (п. 1 ФСБУ 5/2019):

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01);

- Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н.

Это потребует серьезной доработки внутренних стандартов экономических субъектов. Идея заключается в установлении новых правил бухгалтерского учета запасов, в наибольшей степени соответствующих требованиям МСФО (IAS) 2 "Запасы" (введен в действие на территории РФ Приказом Минфина России от 28.12.2015 N 217н). Это в конечном итоге должно способствовать повышению достоверности бухгалтерской (финансовой) отчетности.

В налоговом учете сырья, материалов, комплектующих, канцтоваров и прочих активов в связи с вступлением в силу ФСБУ 5/2019 ничего не меняется (Письмо Минфина России от 30.10.2020 N 03-03-06/1/95824).

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина). Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п. 5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. "а" п. 5 ФСБУ 26/2020, пп. "а" п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива"(пп. "д" п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 "Затраты по заимствованиям" (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 "Учетная политика организации": в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. "а" п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. "б" п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. "г" п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. "б" п. 3, п. п. 9, 10, пп. "а" п. 11, пп. "а" п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, 7, 8, 16, 18 ПБУ 10/99 "Расходы организации"). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).

Учет побочного продукта

На практике нередки ситуации, когда в процессе производства или при проведении работ организация получает кроме основного еще побочный продукт. Например, грунт, оставшийся после обустройства площадки, или жмых, полученный при производстве масла. ФСБУ 5/2019 не регулирует порядок учета побочных продуктов.

Согласно МСФО (IAS) 2 побочные продукты могут оцениваться по чистой возможной цене продажи, которая вычитается из себестоимости основного продукта (п. 14 МСФО (IAS) 2).

Под чистой возможной ценой продажи понимается расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи (п. 6 МСФО (IAS) 2, п. 29 ФСБУ 5/2019). Например, стоимость грунта, которая исключается из себестоимости работ по устройству площадки, будет определяться по цене его возможной реализации (без учета НДС) за минусом предполагаемых расходов на подготовку к продаже. Как следствие, балансовая стоимость основного продукта незначительно отличается от его себестоимости (п. 14 МСФО (IAS) 2).

Этот аспект важно учитывать в преддверии вступления в силу для обязательного применения ФСБУ 26/2020 "Капитальные вложения".

По новым правилам, для правильного формирования стоимости капитальных вложений, а затем и основных средств, необходимо расчетную стоимость побочной продукции вычитать из величины капитальных вложений (п. 15 ФСБУ 26/2020).

Учет незавершенного производства (НЗП)

Есть несколько принципиальных нововведений в учете НЗП по правилам ФСБУ 5/2019. Это обусловлено тем, что НЗП с 2021 года признается запасами, и новый стандарт регулирует порядок его оценки.

В единичном, массовом и серийном производстве при первоначальном признании НЗП можно оценивать по фактической себестоимости (п. 9 ФСБУ 5/2019). В единичном производстве это единственно возможный способ оценки (п. 27 ФСБУ 5/2019). В фактическую себестоимость следует включать прямые и косвенные затраты. Способ их распределения нужно установить в учетной политике.

В себестоимость нельзя включать сверхнормативный расход сырья, потери от брака и простоев, управленческие расходы, кроме случаев, когда они непосредственно связаны с выпуском продукции (п. 26 ФСБУ 5/2019, п. 7 Информации Минфина). Также остатки НЗП нельзя оценивать только по стоимости сырья и материалов. Допустимые варианты оценки НЗП (п. п. 24, 27 ФСБУ 5/2019):

- по полной себестоимости,

- по нормативной себестоимости,

- по прямым затратам.

НЗП, наравне с другими запасами, следует проверять на обесценение (п. 30 ФСБУ 5/2019). При этом следует создать резерв, размер которого будет равен сумме превышения фактической себестоимости запасов над чистой стоимостью их продажи. Балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва.

В отношении резерва под обесценение запасов с 2021 года меняется порядок его восстановления. Если раньше восстановление резерва признавалось прочим доходом, то по правилам ФСБУ 5/2019 это будет относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (п. 31 ФСБУ 5/2019, п. 10 Информации Минфина).

Оценка запасов после признания

С 2021 года на отчетную дату запасы оцениваются, как правило, по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов.

Данное правило обязательно для коммерческих организаций (п. 28 ФСБУ 5/2019, п. 9 Информации Минфина). Исключением из него являются случаи, предусмотренные пунктами 32 - 35 Стандарта по учету запасов. До принятия ФСБУ 5/2019 после признания МПЗ оценивались по текущей рыночной стоимости (фактическая себестоимость за минусом резерва под снижение стоимости материальных ценностей) или по фактической себестоимости.

Упрощенный бухучет

Для отдельных категорий налогоплательщиков ФСБУ 5/2019 не является обязательным для применения. Это касается микропредприятий, которые вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ФСБУ 5/2019).

Любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд (п. 2 ФСБУ 5/2019). При этом затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены (п.1, п.2 ФСБУ 5/2019).

Организации с упрощенным учетом вправе считать себестоимостью приобретенных запасов их договорную стоимость без уменьшения на скидки, премии, бонусы, льготы, а также при предоставлении отсрочки или рассрочки ставить на учет запасы по стоимости, указанной в первичных документах без дисконтирования (п. 17 ФСБУ 5/2019). Кроме того, ФСБУ 5/2019 допускает упрощенный вариант определения фактической себестоимости запасов в случае оплаты неденежными средствами (п. 14 ФСБУ 5/2019).

Применение упрощенных способов учета позволит организациям отражать запасы на отчетную дату по фактической себестоимости без уменьшения ее на сумму резерва под обесценение (п. 32 ФСБУ 5/2019).

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Заключение

Реформирование бухгалтерского учета, появление и вступление в силу новых федеральных стандартов должно привести к сближение национальной практики учета с требованиями МСФО.

Первым серьезным испытанием для российского бухгалтера станет ФСБУ 5/2019 "Запасы". На очереди ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения", ФСБУ 25/2018 "Бухгалтерский учет аренды", которые станут обязательны для применения, начиная с отчетности за 2022 год. Применение новых правил учета направлено на предоставление заинтересованным пользователям бухгалтерской (финансовой) отчетности достоверной информации о финансовом состоянии организации.

Новые правила учета запасов с 2021 года

Найдите ответы на свои вопросы в КонсультантПлюс прямо сейчас. Обезопасьте себя от ошибок и штрафов.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

С 2021 года обязателен новый ФСБУ 5/2019 «Запасы». Он регулирует учёт материалов, товаров, готовой продукции и незавершённого производства. Отличия нового стандарта от текущих положений рассмотрим в статье.

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

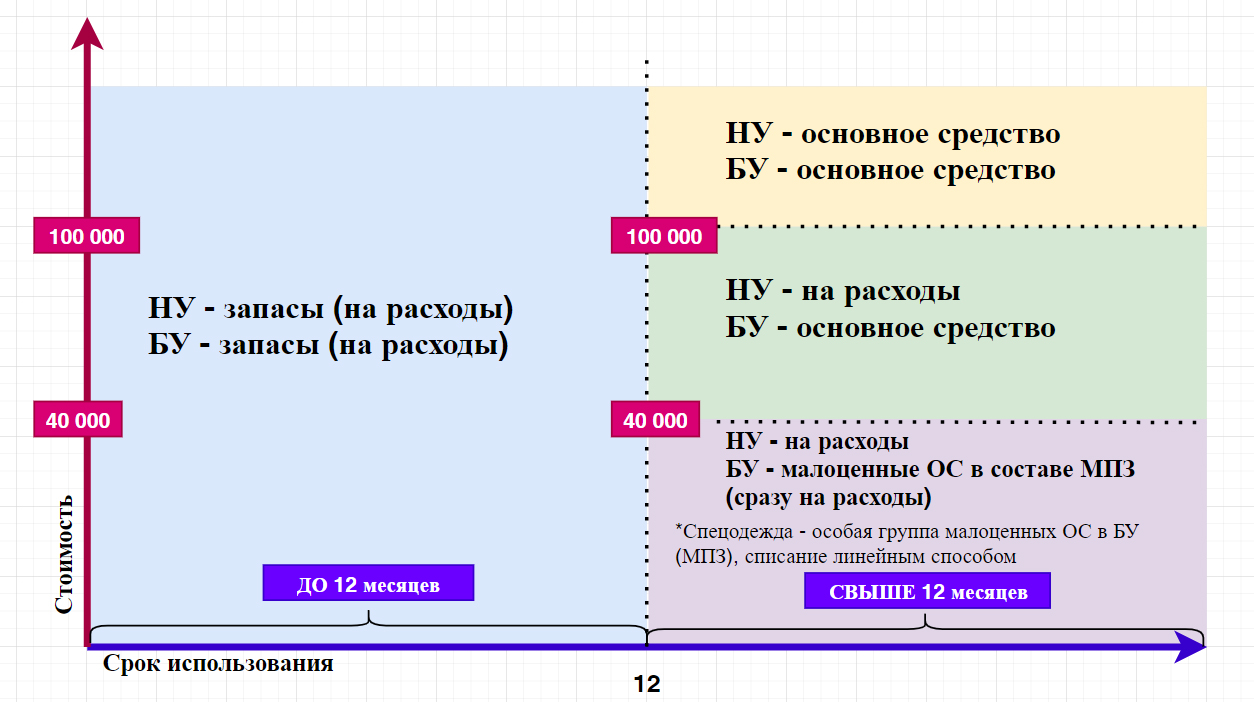

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

Учет материалов. Новое ФСБУ.

Автор статьи

Автор и разработчик курсов: "Бухгалтерский и налоговый учет", "1С Бухгалтерия", "1С Управление торговлей (Торговля и склад)", "Продвинутый бухгалтер". Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Бухгалтера в недоумении. Как теперь учитывать материалы. Раньше было все просто. Теперь как?

Для того чтобы систематизировать информацию ниже представлена сравнительная таблица по изменениям, которые затрагивают рабоу бухгалтера по учету материалов.

Правила по ПБУ 5/01

Изменения по новому ФСБУ 5/2019 «Запасы»

Что изменится, какие последствия Вас ожидают

Про запасы:

Пункт 2 прописывает:

К запасам относят:

– сырье, материалы;

– активы для продажи, в том числе товары и готовую продукцию;

– активы для управленческих нужд

Пункт 3 уточняет: к запасам также относится незавершенное производство

К незавершенке нужно применять правила учета запасов: проверять на обесценение, при единичном производстве учитывать по фактической стоимости и т. д.

Запасы, предназначенные для управленческих нужд, отражаются на счете 10 «Материалы» до их момента передачи сотрудникам

Компания вправе списывать запасы, которые использует для управленческих нужд, сразу в расходы отчетного периода (пункт 2).

Речь идет об офисной бумаге, картриджах, канцелярских и прочих принадлежностях администрации юрлица, которые не соответствуют признакам основного средства

Если решите списывать запасы для управленческих нужд сразу в расходы, пропишите это в учетной политике. Это решение уменьшит стоимость активов на балансе и увеличит расходы в периоде закупки

По выбору организация вправе учесть основные средства, стоимость которых равна или меньше 40 000 руб., в составе МПЗ.

Срок использования запасов не имеет значения (пунк 2).

Запасами считаются активы, которые компания потребляет или использует в течение 12 месяцев или в рамках обычного операционного цикла (пункт 3)

Малоценные основные средства, чья стоимость меньше лимита, нельзя учитывать на счете 10.

С 2021 года списывайте их в расходы в момент приобретения и учитывайте за балансом или в отдельном регистре.

В частности, спецодежду и спецоснастку, которая служит больше 12 месяцев, с 2021 года нельзя учитывать на счете 10 «Материалы»

Сырье и материалы, которые предназначены для создания основных средств, учитываются в составе МПЗ до момента передачи в производство

Сырье и материалы для создания ОС относятся к кап.вложениям, поскольку они не используются для производства, то есть формально не соответствуют подпункту «а» пункта 3 .

Кроме того, в новом ФСБУ 26/2020 «Капитальные вложения» прямо указано, что такие материалы нужно учитывать как капвложения с момента их приобретения (подп. «а» пункт 5 ).

Этот стандарт обязателен только с 2022 года.

Однако все ФСБУ формируют единый метод учета ценностей

Если компания начала досрочно применять ФСБУ 26/2020, то она вправе учитывать такие запасы на отдельном субсчете счета 08 «Капитальные вложения» или 07 «Оборудование к установке». Компании, которые применяют ПБУ 6/01, могут отражать такие сырье и материалы на отдельном субсчете 10 «Материалы».

Но в любом из этих случаев такие активы при подготовке отчетности включаются в состав капитальных вложений, а не запасов

Единицы запасов меняют при утверждении учетной политики на следующий год (пункт 3 )

Единицу запасов можно менять в течение года (пункт 6 )

Смена единицы в течение года может повысить качество бухгалтерской информации или упростить учет для бухгалтера

Как оценивать запасы

МПЗ учитывают по фактической себестоимости (пункт 5 ).

Запасы также учитываются по фактической себестоимости. Но основные различия в том, что с 2021 года надо:

· не включать в стоимость запаса расходы на хранение (подп. «в» пункт18 );

· включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» пункт 11)

При ретроспективном методе перехода надо пересчитать себестоимость запасов, которые числятся на балансе на 1 января 2021 года.

При перспективном способе перехода ничего пересчитывать не нужно, новые правила применяйте только к новым запасам (пункт 47 )

Незавершенное производство и готовую продукцию по выбору организации оценивают одним из следующих способов:

· по стоимости сырья, материалов и полуфабрикатов;

· по прямым статьям затрат;

· по фактической или нормативной себестоимости.

С 2021 года единичное незавершенное производство и готовую продукцию нужно учитывать только по фактической себестоимости.

Для массового и серийного производства пункт 27 ФСБУ 5/2019 дает еще два варианта:

· в сумме прямых затрат без включения косвенных затрат;

· в сумме плановых (нормативных) затрат с учетом счета 40 «Выпуск продукции (работ, услуг)» или без него

С 2021 года не применяется способ учета незавершенного производства:

· по стоимости сырья, материалов и полуфабрикатов;

· полной себестоимости, когда счет 26 «Общехозяйственные расходы» распределяется на счет 20 «Основное производство».

Если компания применяла один из отмененных способов, пересмотрите учетную политику на 2021 год.

Ретроскидки, предоставленные по итогам сделок за определенный период, учитываются в периоде их предоставления.

С 2021 года возможные скидки надо признавать в момент оприходования запаса, а не задним числом (подп. «б» пункт 12 )

При поступлении запаса бухгалтер оценивает вероятность предоставления скидки. На основании собственного профессионального суждения он решает, учитывать ли скидку в момент оприходования

Проценты по коммерческому кредиту и иным заемным средствам учитываются в стоимости запаса (пункт 6 )

Проценты включаются в стоимость только тех запасов, которые используются для создания инвестиционных активов (подп. «д» пункт 11).

Запасы, которые компания оплачивает с отсрочкой или рассрочкой платежа дольше 12 месяцев или иного меньшего периода, с 2021 года отражаются по дисконтированной стоимости (пункт 13 ).

Разница между дисконтированной и фактической стоимостью учитывается как проценты по ПБУ 15/2008 «Учет расходов по займам и кредитам»

Чтобы меньше времени тратить на расчет дисконтированной стоимости, выгоднее не сокращать срок в учетной политике.

Удобнее договориться с коммерческим отделом, чтобы тот сообщал отдельно обо всех закупках с длительной отсрочкой или рассрочкой платежа

Запасы можно оценивать по учетным ценам (пункт 80 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н)

С 2021 года Методические указания, утвержденные приказом Минфина от 28.12.2001 № 119н, утрачивают силу.

Учитывать запасы по учетным ценам в 2021 году допустимо, если такой способ учета позволяет упростить учет готовой продукции по плановой себестоимости

Если компания учитывала запасы по учетным ценам, пересмотрите учетную политику на 2021 год.

Рыночная и справедливая стоимость

Для оценки запасов, по которым нельзя определить фактическую стоимость, часто используется рыночная стоимость.

Текущая рыночная стоимость – это сумма, которую можно получить при продаже активов (пункт 9 )

Вместо рыночной стоимости с 2021 года используйте справедливую стоимость.

Ее считайте по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (утв. приказом Минфина от 28.12.2015 № 217н)

По смыслу справедливая стоимость – это та же самая рыночная стоимость, но для ее определения используют более сложный порядок из МСФО

МПЗ, полученные безвозмездно, оценивают по рыночной стоимости (пункт 9 )

Запасы, полученные безвозмездно, оценивают по справедливой стоимости (пункт 15)

Надо проводить более сложные расчеты по определению справедливой стоимости по правилам МСФО

МПЗ, оплаченные неденежными средствами, оцениваются по стоимости переданных активов исходя из стоимости аналогичных активов (пункт 10)

При частичной или полной оплате неденежными средствами запасы оцениваются по справедливой стоимости (пункт 14 ).

Надо проводить более сложные расчеты по определению справедливой стоимости по правилам МСФО

МПЗ, оставшиеся от выбытия основных средств или другого имущества, оценивают по рыночной стоимости (пункт 9)

Запасы, которые компания получила в результате демонтажа или ремонта, оценивайте по наименьшей из двух величин:

· стоимость аналогичных запасов;

· стоимость демонтируемого актива плюс расходы на извлечение этих запасов (пункт 16 )

Новшество не позволит завышать активы на балансе компании

Резерв под обесценение

Резерв под снижение стоимости МПЗ создают по итогам года (пункт 25 )

Резерв под обесценение запасов создают на конец каждого отчетного периода (пункт 28 )

Если компания составляет промежуточную отчетность, то будет чаще проводить проверку на обесценение

Балансовую стоимость запасов сравнивают с рыночной (пункт 25)

Балансовую стоимость запасов сравнивают с чистой стоимостью продажи (пункт 28 ).

Чистая стоимость продажи – это предполагаемая цена продажи за вычетом предполагаемых затрат на производство и продажу (пункт 29 )

Общая сумма резерва увеличится, поскольку чистая стоимость продажи часто ниже рыночной за счет расходов на продажу

Создание резерва отражают в корреспонденции со счетом 91 «Прочие доходы и расходы»

Создание резерва отражают в корреспонденции со счетом 90 «Продажи» (пункт 35)

Изменение порядка повлияет на обороты по счетам 90 и 91

Какт списывать запасы

Способы оценки запасов: по стоимости единицы, по средней стоимости и ФИФО (пункт 16 )

Способы оценки запасов при списании оставили те же (п. 36 ФСБУ 5/2019). При этом отпуск материалов в производство считается не выбытием запаса, а лишь изменением вида запасов (пункт 42 )

Новые формулировки не повлияют на порядок списания запасов

Что с отчетностью

В отчетности надо раскрывать как минимум информацию о способах оценки и последствиях их изменений, стоимости МПЗ в залоге, резервах под снижение стоимости МПЗ (пункт 27 )

Дополнили порядок раскрытия информации в отчетности. Так, авансы под приобретение и создание запасов надо раскрывать в соответствующей строке указанного вида запасов (пункт 45, 46 )

Отчетность будет содержать более детальную информацию. Пользователь получит больше данных, бухгалтер затратит больше времени на составление отчетности

Связанный курс

/ "Бухгалтерская энциклопедия "ПрофиРост"

18.01.2021

Читайте также: