Суточные сверх нормы налогообложение в 2020 году

Опубликовано: 22.04.2024

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР). Подробнее в отдельном материале «Оплата командировочных расходов в 2019 году».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами (2018).

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами (2018). Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы 2019 будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют в 2019 году, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ в 2019 году».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам 2019

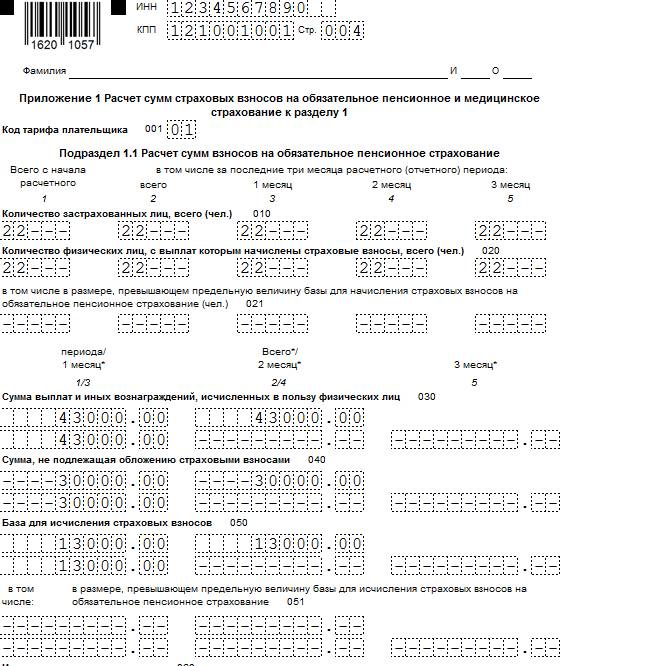

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

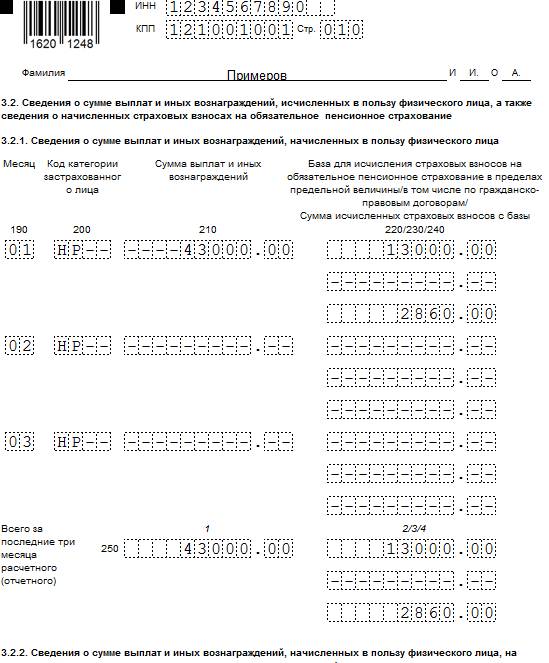

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.

Отправляясь в служебную командировку, работник несет расходы в интересах работодателя, следовательно, эти расходы подлежат компенсации. Кроме проезда, оплаты жилья, затрат на проведение переговоров, иных служебных затрат, компенсируются также и суточные. Суточными называют затраты дополнительного характера, связанные с проживанием работника вне привычных ему условий. Как правильно начислить и выдать суточные, чем подтвердить для включения в авансовый отчет, какую роль играют лимиты суточных в этих расчетах, поговорим ниже.

Вопрос: В целях предстоящей командировки работников организация планирует приобрести турпакеты в город проживания. В турпакет входят проживание в отеле по системе «полный пансион» и авиабилеты. Возможно ли для целей исчисления налога на прибыль учитывать суточные в размере 700 руб. за каждый день командировки и расходы на приобретение турпакета?

Посмотреть ответ

Командировка и нормативы суточных

Термин «суточные» приводится в ст. 168 ТК РФ, устанавливающей правовые нормы возмещения командировочных работнику. Суточные упомянуты в ст. 217 НК РФ п.3, как одна из компенсационных выплат, не облагаемых НДФЛ.

Вопрос: Инспекция потребовала сдать уточненный расчет по страховым взносам, включив в него выплаченные командированным работникам суточные. Какова ответственность, если не выполнить данное требование?

Посмотреть ответ

Установлены лимиты в целях налогообложения: расходов внутри страны — 700 руб. в сутки, а для зарубежных командировок – 2500 руб. в сутки. Нижний предел суточных прописан в правительственном постановлении от 02/10/2002 г. №729 и составляет 100 руб. в сутки по России. Документ касается работников государственных бюджетных учреждений, однако на этот нижний лимит должны ориентироваться в выплатах и коммерческие структуры – ухудшение положения работника частной компании, по сравнению с госструктурой, может спровоцировать проверку Роструда или судебный иск против коммерческой фирмы.

Вопрос: Как отразить в учете организации, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), выплату суточных (в том числе сверхнормативных), если работник направлен в командировку на территории РФ? Надо ли удерживать НДФЛ и начислять страховые взносы с суточных?

Командировка связана с управлением организацией. Согласно коллективному договору суточные, выплачиваемые в связи с командировкой по территории РФ, составляют 900 руб. в день. На оплату суточных работнику выдан денежный аванс из кассы организации в сумме 2 700 руб. По возвращении из командировки работником представлен авансовый отчет, который утвержден руководителем. Согласно авансовому отчету сумма суточных за три дня командировки соответствует выданному авансу. Иные командировочные расходы, а также порядок ведения и документального оформления кассовых операций в консультации не рассматриваются.

Посмотреть ответ

Работникам госучреждений, отправляющимся за границу, суточные начисляются по нормам постановления №812 от 26/12/2005 г. и рассчитываются в иностранной валюте.

Важно! Основные общие принципы и требования к начислению суточных изложены в правительственном документе №749 от 13/10/2008 г.

Фирма должна разработать и принять локальный НА по командировкам либо учесть все нюансы порядка, размеров возмещения суточных затрат работнику в колдоговоре. Госучреждение, муниципальное учреждение обязаны руководствоваться нормативными актами властных структур соответствующего уровня.

Вопрос: По работам, выполняемым вахтовым методом, взамен суточных выплачивается вахтовая надбавка за каждый день пребывания на вахте. Если работник совершил прогул, начисляется ли ему за этот день вахтовая надбавка?

Посмотреть ответ

В ЛНА размер суточных может быть прописан в любом размере, но, если он превышает предельные нормы, разница облагается НДФЛ. Сверх установленных пределов облагаются суточные и страховыми взносами (ст. 422-2 НК РФ). Взносы «на травматизм» рассматриваются в связи с суточными по правилам ФЗ-125 от 24/07/98 г. ст. 20.2-2. Взносами не облагаются все суммы, предусмотренные ЛНА работодателя.

На практике при установлении норм суточных работодатели часто берут за основу предельные лимиты, обозначенные в НК РФ относительно НДФЛ, чтобы минимизировать разницу между бухгалтерским и налоговым учетом, число учетных ошибок и проблем с налоговой.

Однодневные командировки по России работодатель может не учитывать при начислении суточных. В то же время подобное вполне можно прописать в ЛНА и компенсировать работнику даже один день.

Отметим, что вопрос удержания НДФЛ с суммы такой однодневной выплаты спорный:

- Минфин считает, что облагать налогом на доходы, например, расходы на питание в пределах 700 и 2500 рублей соответственно, противозаконно (Письмо Минфина России №03-04-07/6189 от 01/03/13 г.).

- ВАС РФ полагает, что суточные не являются доходом работника и должны компенсироваться ему без обложения НДФЛ (Постановление Президиума ВАС №4357/12 от 11/09/12 г.).

- ФНС РФ, руководствуясь ст. 122, 123 НК РФ, может доначислить на «лишний» оплаченный день работнику, помимо налога, штраф и пени.

Выбор, как поступить, предстоит сделать налогоплательщику.

Если работник отправляется за границу, ему обязательно нужно компенсировать однодневную поездку в размере 50% установленной в компании суммы суточной выплаты (Пост. 749 п. 20). При расчете налога на прибыль или «упрощенного» налога расходы по суточным берутся на уменьшение базы полностью (ст. 264-1-12, 346.16-1-13 НК РФ). Если в ЛНА установлен расчет суточных для загранкомандировок в валюте, при расчете налоговой базы делается пересчет по курсу на дату признания расхода (ст. 272-10 НК РФ), т.е. утверждения авансового отчета (п. 7 пп. 5 той же статьи).

При отъезде в командировку суточные работнику авансируются: рассчитываются заранее и выдаются. Планируемое число дней командировки берется бухгалтером из приказа по организации. При возвращении суточные пересчитывают в зависимости от фактического срока командировки и либо доплачивают работнику, либо ставят на взаиморасчеты с последующим удержанием излишне выплаченной суммы.

Дни считаются по календарю, со дня отъезда до прибытия на место постоянной работы, включая выходные, праздники. Сутки берутся до 0 часов, т.е. с нуля часов считается, что наступили новые сутки командировки. За каждые сутки выдается полная выплата, без пропорциональных расчетов по часам.

Если в один и тот же день произошло возвращение из командировки и одновременно гражданин направлен в другую командировку, суточные он должен получить дважды. Если сотрудник едет за границу, ему платят «российские» суточные до дня пересечения рубежа с Россией, после чего применяют «заграничные» нормативы, установленные фирмой, и по возвращении поступают аналогично. Момент пересечения можно отследить в загранпаспорте либо, если речь идет об СНГ, где пересечение границы таких отметок не требует, по проездным документам.

В локальных НА могут быть прописаны различные суточные для разных стран, посещаемых командированным. Если командировка предполагает поездку по нескольким зарубежным государствам, суточные считаются по концу дня и стране посещения.

Внимание! Сотрудник, по условиям трудового договора постоянно выполняющий свои обязанности в пути либо имеющий разъездной характер работы, не признается командированным, и суточные ему не выплачиваются.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Документирование и учет

В течение трех дней после возвращения работник обязан отчитаться по командировочным расходам, в том числе и по суточным, составить авансовый отчет, на основании которого ему пересчитают выданный ранее аванс.

По суточным это в основном проездные документы и отметки о пересечении границы. Если сотрудник использовал для поездки личный автомобиль, он может предъявить путевой лист и любой иной документ, доказывающий служебный характер отсутствия на работе.

На основании этих документов составляется записка-расчет на суточные, где указываются:

- ФИО работника, его табельный номер;

- реквизиты приказа об отправке в командировку;

- период командировки;

- законодательная норма суточных;

- фактическая выдача суточных в день.

Основным элементом этой записки является расчет выдачи: по норме, фактически, и исчисление сверхнормативно выданной суммы с учетом дней командировки. Сверхнорматив считается, если в организации приняты повышенные, по сравнению с предельно установленными, нормы выдачи суточных.

Внимание! Рассчитанные суточные вносятся в авансовый отчет отдельной строкой.

- Какие расходы возмещаются командированному работнику

- Что из командировочных облагается НДФЛ?

- Какие командировочные расходы не облагаются НДФЛ

- Итоги

Какие расходы возмещаются командированному работнику

Нередки случаи, когда для решения служебных вопросов работодатели вынуждены отправлять своих сотрудников за пределы места нахождения организации. Поездки на определенное время, по определенному служебному поручению руководителя в другой населенный пункт или за границу называются командировками.

Во время нахождения сотрудника в командировке ему выплачивается средний заработок (ст. 167 ТК РФ). Расчет среднего заработка регламентируется положением «Об особенностях порядка исчисления средней заработной платы», утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (ч. 7 ст. 139 ТК РФ) и ст. 139 ТК РФ.

До начала командировки работодатель должен:

- установить размер и порядок выплаты сотруднику командировочных расходов;

- подготовить документы, необходимые для отправления работника в командировку.

Данные аспекты регламентируются положением «Об особенностях направления работников в служебные командировки», утвержденным постановлением Правительства РФ от 13.10.2008 № 749.

В соответствии с ТК РФ работнику возмещаются следующие расходы на командировку:

- на проезд;

- аренду жилого помещения;

- дополнительные расходы на проживание (суточные);

- иные расходы по выполнению служебного задания (с разрешения руководителя).

Как правило, в организации разрабатываются внутренние документы или коллективный договор, в котором определяются порядок и размер возмещения данных расходов.

С примером такого внутреннего документа вы можете ознакомиться в статье «Положение о служебных командировках - образец» .

Порядок возмещения расходов на командировку работникам различных федеральных государственных органов, учреждений и фондов, а также муниципальных учреждений определяется нормативными правовыми актами правительства РФ, органов местного самоуправления, государственной власти субъектов РФ (ч. 2 ст. 168 ТК РФ).

Что из командировочных облагается НДФЛ?

Частично облагаемыми НДФЛ являются суточные — они освобождены от налога только в пределах установленных НК РФ норм (п. 3 ст. 217 НК РФ).

Если руководитель принял решение возместить командированному работнику расходы сверх норм, то эта разница облагается НДФЛ.

П. 3 ст. 217 НК РФ устанавливает следующие нормы суточных:

- при нахождении командированного сотрудника на территории РФ — 700 руб. в день;

- нахождении командированного сотрудника за пределами территории РФ —2 500 руб. в день.

Нужно ли уплачивать НДФЛ при однодневных командировках, читайте в этой публикации .

В коллективном договоре, утвержденном в ООО «Система», установлено, что при командировках на территории РФ размер суточных для сотрудников инженерно-технического подразделения составляет 1 200 руб., для других сотрудников — 600 руб.

Бухгалтер ООО «Система» выдал главному инженеру Смирнову Н. А. при направлении в командировку с 2 по 17 марта на территории РФ суточные в сумме 1 200 руб.

Следовательно, НДФЛ с командировочных будет рассчитываться с суммы 500 руб. за каждый день нахождения в командировке, т. е. с разницы между выплаченными суточными и установленной законодательством необлагаемой нормой (1200 – 700 руб.).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали НДФЛ с командировочных. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Также пример налогообложения командировочных расходов приведен в статье «Порядок налогообложения расчетов с подотчетными лицами» .

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

- стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 ТК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

О том, как учитываются командировочные расходы, читайте в статье «Порядок учета командировочных расходов в 2020 - 2021 годах» .

Итоги

Компенсация командировочных расходов не облагается НДФЛ, если эти расходы подтверждены документально. Что касается налогообложения суточных, то они не облагаются НДФЛ только в пределах норм.

Что грозит налоговому агенту за неуплату НДФЛ, читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?» .

Нормы трудового законодательства гласят о том, что направление сотрудника в деловую поездку не должно сказаться на его материальном положении, все необходимые расходы за выезд берет на себя непосредственно наниматель. В связи с этим, каждый работник имеет право рассчитывать на получение денежного аванса и суточных в командировке, величина которых по России и заграницей значительно отличаются. Несмотря на то, что существует определенная норма суточных, каждая коммерческая организация вправе самостоятельно устанавливать ее величину для своих подчиненных, заранее закрепив в положениях локальной документации. В бюджетных же учреждениях сумма суточных, предоставляемая при направлении лиц за рубеж, устанавливается непосредственно Правительством РФ.

Помимо размера выплат, отличается также и валюта, в которой сотрудник бухгалтерии предоставляет командируемому денежные средства. Например, при командировании лица в другое государство, суточные могут быть выплачены в иностранной валюте, а могут быть предоставлены в российских рублях, но в размере, равном аналогичной сумме валюты. Величина перечислений, которая будет предоставлена трудящемуся при нахождении за границей, зависит от количества дней, проведенных за пределами РФ. Согласно законодательным Актам, предоставление выплаты производится по следующим правилам:

- День, когда сотрудник пересекает границу чужого государства, оплачивается ему в размере, как при нахождении за рубежом. Например, при отбытии лица из России в Украину, сутки перелета будут оплачены по тарифу 2500 руб.;

- Сутки, когда гражданин возвращается из заграничной командировки обратно в Россию, оплачиваются по нормам суточных на территории РФ.

Однако законодатель не устанавливает для юридических лиц строгих рамок и позволяет им либо прислушаться к вышеперечисленным правилам, либо установить собственный порядок предоставления суточных перечислений.

Размер суточных при направлении в командировку по России

Наиболее распространенными деловыми поездками, в которые направляются сотрудники многих коммерческих организаций, являются командировки по России. Процедура оформления и правила возмещения средств работникам регулируется положениями внутренней документации, изданной на самом предприятии. Величина суточных устанавливается в зависимости от того, в какой населенный пункт должен отбыть сотрудник, на какой период времени, а также какой цели он должен достичь в командировке.

В налоговом законодательстве нашей страны зафиксирована стандартная сумма суточных, предоставляемая за каждый день командировки по России, ее размер составляет 700 рублей/сутки. Данная величина является максимально возможной, с которой не взимаются налоговые отчисления. Финансовые средства, превышающие данную норму, подлежат налогообложению. При выплате суточных работникам, направленным в командировку по территории нашей страны, нанимателю следует придерживаться следующих правил:

- Денежные средства предоставляются за каждый день, проведенный в командировке, не исключая праздников и выходных;

- Выплата суточных производится и за дни перемещения работника из пункта отбытия в пункт назначения, а также за каждый день вынужденной задержки в поездке;

- Денежные средства начисляются за каждые новые сутки, проведенные в поездке. То есть, если работник вернулся в организацию до 24 часов ночи, то ему положена выплата за текущие сутки. Если же его прибытие зафиксировано после 00:00 следующего дня, то ему полагается выплата уже и за следующие сутки (например, если поезд гражданина из Челябинска в Москву прибывает в 00:15, то ему полагается выплата в размере 700 рублей уже за новые наступившие сутки).

Размер суточных при направлении в заграничную командировку

Отбытие сотрудников в деловые поездки за территорию РФ не так распространены среди коммерческих организаций, однако, крупные и весьма успешные работодатели довольно часто оформляют такие командировки на собственных квалифицированных специалистов. Несмотря на то, что в Постановлении Правительства №812 зафиксированы нормы суточных, на которые могут рассчитывать командируемые, для каждого иностранного государства, наниматель имеет право установить собственные стандарты, зафиксировав их в положениях локальной документации. Однако в отношении работников государственных структур действует ограничение: они могут рассчитывать только на величину суточных, зафиксированную в вышеуказанном законодательном акте.

Налоговый Кодекс РФ предусматривает для работников, направленных за рубеж, суточные в размере 2500 рублей в день. Данная величина является максимально возможной, с которой не взимаются налоговые отчисления. Финансовые же средства, превышающие данную сумму, подлежат налогообложению.

Для возможности правильного определения общей суммы денежных средств, которая должна быть предоставлена командируемому, необходимо знать дату его вылета из России и дату въезда в страну обратно. Во время командировок в страны СНГ в загранпаспорте не проставляется никаких отметок о пересечении границы, поэтому даты фиксируются по проездным документам лица. При выезде в другие иностранные государства, даты будут определяться по соответствующим отметкам, вносимым в заграничный паспорт во время въезда/выезда из страны.

Нормы суточных в каждом иностранном государстве, которые устанавливаются налоговым законодательством, представлены в файле, скачать который можно ниже по ссылке.

Выплата суточных при однодневной командировке

В законодательных актах не зафиксировано минимального и максимального срока направления сотрудника в служебную поездку. Ее длительность определяется работодателем в зависимости от объема работы и цели командировки, которую необходимо достичь. Таким образом, отбытие сотрудника в другой населенный пункт на один день также считается командировкой, пусть и такой короткой, но правила ее оформления значительно отличаются от многодневных выездов:

- Во-первых, суточные при однодневной командировке за границу выплачиваются работнику не в полном объеме, а предполагаются в 50% от величины, зафиксированной в законодательных Актах или же во внутренней документации предприятия;

- Во-вторых, однодневные командировки по России не предполагают начисление суточных вовсе. Работодатель обязан оплатить своему подчиненному расходы на дорогу: билет на поезд/общественный транспорт/самолет или на оплату топлива личного автомобиля, при условии, что сотрудник решил самостоятельно добираться до места назначения;

- В-третьих, наниматель обязан оплатить все расходы, которые вынужден будет совершить гражданин для реализации поставленной перед ним задачи.

Порядок и условия командирования подчиненного в однодневную поездку, а также предоставления ему определенной суммы финансовых средств, должны быть зафиксированы в локальных актах организации. Кроме того, необходимо помнить, что денежный перерасход нормы, установленной НК РФ, облагается налогами, за невыплату которых на работодателя будут наложены штрафные санкции.

В России побеждает тот, кто знает свои права

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно

или по телефону:

Москва и область:+7 (495) 128-79-68

Санкт-Петербург и область:+7 (812) 660-52-27

Федеральный номер:+7 (800) 350-56-93

Налогообложение суточных выплат за командировку

Ранее были рассмотрены максимальные начисления, не подлежащие налогообложению, которые может получить командируемый работник: 700 рублей – по территории России, 2500 рублей – при отбытии за границу. Если сотрудник укладывается в эти нормативные суммы, то они не должны отражаться ни в каких налоговых отчетах. Однако, если у трудящегося произошел перерасход средств, или же работодатель решил самостоятельно выдать больший размер суточных, то сумма, превышающая норму, облагается НДФЛ и страховыми взносами.

Налоговые отчисления производятся в последний день того месяца, когда сотрудник, по возвращении из поездки, передал работодателю оформленную авансовую документацию. В отчете должны быть изложены сведения обо всех основных расходах лица, а также приложены соответствующие письменные доказательства. Величину налога взимает бухгалтер с дохода сотрудника за текущий расчетный период.

Документы для подтверждения расходов в служебной поездке

Оформление авансовой отчетности является необходимой процедурой, которую должен осуществить каждый сотрудник, прибывший из служебной поездки. Суточные и затраты на необходимые нужды – два разных вида выплат, которые не следует путать. За расходование суточных работник не должен отчитываться перед нанимателем, а вот за сумму денежных средств, выданную лицу на переезд/проживание/питание и иные затраты, каждый работодатель требует предоставления отчетности, дабы удостовериться в том, что средства были потрачены исключительно по назначению. Изложение сведений о расходах должно подкрепляться соответствующей доказательной документацией, которой могут стать:

- Договоры или квитанции, полученные в отеле/гостинице или от частного лица о съеме жилого помещения на период командировки. В документе должен быть указан период проживания работника в номере/комнате/квартире, а также цена, взимаемая на сутки;

- Билеты или чеки, подтверждающие переезд/перелет сотрудника от места назначения до места прибытия;

- Соответствующая отчетность в случае использования такси, например, чек/билет/списания с банковской карты и т.д.;

- При направлении в поездку на личном авто сотруднику необходимо сохранить чеки с АЗС, для подтверждения объема израсходованного топлива;

- В том случае, если у работника отсутствует оправдательная документация по причине ее утери или же невозможности получения в поездке, оформляется служебная записка на имя руководителя компании;

- Чеки или бланки, имеющиеся у гражданина за все остальные дополнительные расходы, например, за оплату мобильного телефона или же за пользование камерами хранения.

Необходимо понимать, что работодатель сможет возместить все расходы гражданина исключительно при наличии официальной базы доказательств, а не по устным оправданиям подчиненного.

В форме комментариев Вы можете задать уточняющий вопрос, в том числе с просьбой разъяснения Вашего индивидуального случая. Для более оперативного ответа свяжитесь с нами по телефонам, указанным на сайте.

Ведение финансово-хозяйственной деятельности ряда организаций может быть связано со служебными разъездами сотрудников. Все расходы, связанные с проживанием и питанием работников вне дома, должны возмещаться ему в виде суточных.

Размер суточных командировочных расходов в 2020 году по России и за границей

Необходимость компенсации понесенных в связи с командировкой расходов, ложится на работодателя в соответствии со ст. 168 ТК. Размер выплат организация вправе закрепить своими нормативными документами, издав, например, положение о командировках.

Для командировок в пределах страны и за границей устанавливается различный размер выплат за каждые сутки.

Например, сотрудник направлен из Москвы в Прагу поездом. Все время следования по России ему будет оплачено из расчета установленных нормативным актом организации суточных в пределах страны. Нахождение за ее пределами оплачивается в том размере, который определен для заграничной командировки.

Помимо этого работодатель может установить в локальных актах различный размер суточных выплат выделив командировки по странам СНГ с фиксированием своего размера сумм.

Например, по территории РФ суточные составляют 700 рублей в день, по странам СНГ – 1500 рублей в день, а по странам европейского союза – 2300 рублей в день.

Нормы суточных расходов для бюджетных учреждений

Для работников бюджетной сферы размер выплаты суточных исчисляется в соответствии с Постановлением Правительства от 02.10.2002 № 729. Это 100 рублей за каждый день нахождения в командировке.

Служебные выезды за границу бюджетников оплачиваются в соответствии с Постановлением Правительства от 26.12.2005 № 812. По каждой из стран установлен свой размер суточных, указанных в приложении № 1 к Постановлению.

Таблица 1. Нормы суточных при загранкомандировках в 2020 году:

Лимиты суточных при командировках

Налоговое законодательство устанавливает освобождение суточных от налогообложения, если они укладываются в лимит, утвержденный абз. 12 п. 3 ст. 217 НК. Предельная сумма ограничена следующими величинами:

- 700 рублей в день при командировке по стране;

- 2500 рублей в день нахождения за границей.

Как учесть расходы суточных при оплате налогов?

Работодатель с суточных, не превышающих лимит, не удерживает НДФЛ, а также не отражает их в налоговых декларациях.

С превышающих пределы денежных средств необходимо исчислить налог и взносы в ПФР и ФСС (за исключением взносов на травматизм). Они подлежат отражению в формах 2-НДФЛ и 6-НДФЛ.

Таблица 2. Налогообложение суточных сверх нормы в 2020 году:

Расчеты должны быть произведены в конце месяца представления работником авансового отчета по итогам командировки. К нему прилагаются все подтверждающие понесенные расходы в связи с исполнением служебного задания. Это:

- любой из подтверждающих наем жилого помещения документ (гостиничный счет, квитанции об оплате жилья, договор с частным лицом), где должно быть указано количество дней пребывания в этом помещении и стоимость одного дня проживания;

- проездные документы, выданные командированному по пути следования до места назначения и обратно (билеты, талоны и т.д.);

- иные документы в подтверждение понесенных расходов в связи с поездкой.

Согласно письма ФНС от 03.12.2009 № 3-2-09/362, расходование суточных не требуется подтверждать документально.

Суммы суточных, выплаченные сверх установленного лимита, облагаются НДФЛ и взносами. Работодатель обязан их исчислить и уплатить в бюджет. При неисполнении этого требования, налоговый орган применяет штрафные санкции в размере 20 % от недополученного размера налога и взносов (ст. 122, 123 НК РФ).

Порядок выплаты суточных

Суточные выплачиваются в обязательном порядке:

- за все дни командировки, в том числе выпадающие на выходные и официальные праздничные даты, дни в пути следования до места назначения и обратно, вынужденные остановки;

- за дни нетрудоспособности, наступившей во время служебного разъезда.

Для установления полагающейся к оплате суммы исчисляется количество дней служебного разъезда, которое фиксируется в приказе. Выплата суточных происходит не позднее, чем за день до отправления, наличными средствами или путем зачисления на зарплатную карту.

Суточные выплачиваются командированному работнику в соответствующей валюте страны пребывания. Допустимо заменить валюту денежным эквивалентом в российских рублях по официальному курсу на дату выплаты средств. Тогда сотрудник при пересечении границы производит самостоятельно обмен на местную валюту и подтверждает этот факт чеком обменного пункта.

Даты прибытия и выбытия из одной страны в другую определяются по отметкам в заграничном паспорте или проездным документам (в случае с пересечением границы с СНГ).

Продление срока командировки обязательно согласовывается с руководством компании. Тогда за дополнительные дни производится расчет и перечисление суточных на банковскую карту работника или переводом на его имя.

Расчет суточных при загранкомандировках в 2020 году

Нормы для служебных поездок за границу установлены законодательно для работников государственных структур. Они выражены в долларах США для каждой страны (см. выше таблицу).

Расчет суточных производится в соответствии с нормативами и продолжительностью командировки. Поэтому для выдачи сумм на руки применяется формула, где учитывается количество дней пребывания на территории иностранного государства и время нахождения в РФ:

Рсут = Кз × Тз + Кр × Тр, где

- Кз – норматив суточных на один день за границей на человека;

- Тз - дни фактического нахождения за границей;

- Кр – норматив суточных на один день командировки по России на человека;

- Тр – дни командировки по российской территории.

Пример: Гражданин М. командирован с 13 по 17 июля 2020 года. Первые четыре дня он пробыл в европе, в последний день 17 числа находился в России. В положении о командировках ООО «Сила» установлено, что норма суточных в Норвегии составляет 79$ в день, в России 800 руб. в день. На день аванса курс доллара равен 63 рубля.

Расчет суточных в рублях:

79$ × 4 дня × 63 руб. + 800 руб. = 20 708 рублей.

Если в течение одного служебного задания работнику приходится посетить не одну страну, то в каждой из них применяется свой норматив. На руки командируемому выдается сумма суточных из расчета дней пребывания в каждой из стран. Работодатель производит конвертацию валюты в рублевый эквивалент по текущему официальному курсу валюты на день расчета.

Калькулятор расчета суточных и командировочных онлайн

Платятся ли суточные при однодневной командировке?

Не оплачиваются дни командировки, когда работник по транспортной доступности и характеру работы может ежедневно возвращаться домой. Следует заметить, что определяет возможность и целесообразность компенсации расходов руководитель организации в каждом конкретном случае отдельно и с учетом совокупности факторов командировки.

Обоснование отказа от оплаты однодневной командировки вытекает из самой формулировки суточных, данной в ч. 1 ст. 168 ТК. Поскольку они являются компенсацией расходов, связанных с проживанием вне дома, а командировка в течение одного дня его не предусматривает, то о выплате сумм суточных не может быть и речи.

Читайте также: