Ставки налоговых платежей должны быть примерно одинаковыми для всех и часто не меняться

Опубликовано: 16.04.2024

«Клерк» Рубрика НК РФ

Бизнес расходится в оценке будущего единого налогового платежа, который вводится для организаций и ИП. За него выступают в основном люди, которые не относятся к малому предпринимательству.

ТАСС провел опрос субъектов МСП, экспертов и бизнес-объединений и сделал вывод: распространение единого налогового платежа на юридических лиц и индивидуальных предпринимателей позволит малому бизнесу уменьшить стоимость содержания юридического отдела и бухгалтерии и сократит временные затраты на формирование налоговых платежей. Редакция «Клерка» не смогла пройти мимо таких выводов и не прокомментировать их.

Новый формат уплаты налогов должен облегчить предпринимателям взаимодействие с налоговыми органами по вопросам уплаты налогов, считает член генерального совета «Деловой России» Алексей Мостовщиков.

Единый платеж скорее усложнит это взаимодействие, потому что, как показывает практика, долги по налогам и пени очень часто начисляются ошибочно.

Для малого, микро- и нанобизнеса формат позволит снизить бюрократию, а также уменьшить стоимость содержания юридического отдела и бухгалтерии, что, в свою очередь, позволит сконцентрироваться на основных бизнес-процессах, убежден глава компании INPRO digital (помогает брендам трансформироваться с помощью технологий) Виталий Арбузов.

Очень странное представление о работе бухгалтерии у господина Арбузова. Он думает, что она только платежки на уплату налогов печатает? А кто их считает? И кто будет спорить с налоговой, когда она зачтет налог не туда, куда нужно? О том, что у малого, микро и нанобизнеса нет юридических отделов, даже и писать смешно.

«Нововведение сильно упростит жизнь бизнесу и сократит временные затраты на формирование налоговых платежей. Каждый вид налога уплачивается по отдельным реквизитам и ошибка бухгалтера порой дорого обходится. С введением ЕНП денежные средства попадут на один счет, откуда затем автоматически будут распределяться в счет уплаты разных налогов», — мнение адвоката адвокатского бюро «S&K Вертикаль» Александра Стирманова. Еще он считает что наиболее удобен в использовании единый налоговый платеж будет для тех налогоплательщиков, которые вовремя и регулярно исполняют свои налоговые обязательства.

«Опора России» тоже в целом позитивно относится к идее распространить единый налоговый платеж на юридических лиц и ИП, однако отмечает, что в настоящее время еще есть рабочие вопросы, которые нужно обсудить с ФНС и с Минфином. Почему-то это бизнес-объединение уверено, что ЕНП сделают обязательным. Хотя об этом никто не говорил и проектов таких нет. И волнует Опору, собственно, не сам факт обязательности, а выдержит ли нагрузку база налоговой.

А вот люди, которые действительно работают с малым бизнесом, настроены скептически. Предприниматель и автор проекта «Делаем бизнес вместе» Наталья Горячая прямо говорит о том, что малый бизнес не будет авансировать государство. Сроки уплаты налогов и страховых взносов разнесены в течение всего отчетного периода, уплачивать авансовый единый платеж надо в первый из всех имеющихся сроков.

«Захотят ли это делать предприниматели — не уверена, делать одну платежку вместо 4 или 5 и даже 9, но при этом вынимать деньги из оборота — сомнительный выбор», — считает Горячая.

Хотя единый налоговый платеж и позволит упростить механику уплаты налога, он также может запутать бухгалтерию, поскольку процесс расчета налогов будет проходить по-старому, считает гендиректор компании «Экспо Гласс» Александр Смирнов. И он совершенно прав в том, что не надо пытаться смешать зарплатные налоги и другие налоги на бизнес вроде НДС, это приведет к хаосу.

Завершим этот обзор словами исполнительного директора «Опоры России» Андрея Шубина:

«Предприниматель может быть не согласен с одним из старых списаний и оспаривать его в суде, однако если при этом он зачислит деньги на счет, чтобы рассчитаться по новым платежам, средства будут в тот же момент списаны в счет старого спорного платежа. Таким образом, предприниматель окажется должником»

И вот это главная причина, почему бизнес не захочет использовать единый налоговый платеж. Потому что практически каждая компания и ИП сталкивались с непонятно откуда взявшимися недоимками, особенно в 2017 году, когда ФНС передали администрирование страховых взносов.

Подписывайтесь на канал «БУХ! Молния». Быстрые новости в удобном формате.

В прошлом году были утверждены основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021-2023 годы, напоминают в ведомстве. Они разрабатывались с учетом сложившейся экономической ситуации и направлены на создание условий для восстановления деловой активности после пандемии, а также на долгосрочные структурные изменения. Чтобы реализовать эти направления, Минфин подготовил законопроект с рядом нововведений.

"Законопроект содержит как меры поддержки некоторых пострадавших отраслей, так и меры, направленные на повышение эффективности налоговой системы и собираемости налогов без увеличения фискальной нагрузки для населения и бизнеса. Предлагается ряд новаций по совершенствованию налогового администрирования и международного налогообложения, результативности инвестиционных налоговых льгот. Также предусмотрена донастройка законодательства по отдельным налогам и сборам, упрощение процедур", - цитирует ведомство статс-секретаря - замминистра Алексея Сазанова.

В законопроекте предложено тринадцать основных мер, следует из комментария Минфина. Так, предлагается освобождение от предоставления 3-НДФЛ при продаже имущества, находившегося в собственности менее минимального предельного срока владения, при условии, что сумма налоговых вычетов от продажи (250 тысяч рублей или 1 млн рублей) превышает доходы.

Кроме того, предлагается отменить с 2023 года налоговое декларирование объектов, налоговой базой по которым выступает кадастровая стоимость. Уплата налога будет производиться на основании данных Росреестра и в порядке, аналогичном транспортным и земельным налогам.

Также Минфин предлагает внедрить беззаявительный порядок предоставления льгот по земельному налогу для малочисленных народов Севера, Сибири и Дальнего Востока. Это должно упростить администрирование. Детей-инвалидов (или их представителей) предлагается освободить от уплаты пошлины при обращении в суды общей юрисдикции или получении нотариальных услуг.

Кроме того, может расшириться перечень налогооблагаемых доходов иностранных компаний, полученных от российских источников, что необходимо для приведения норм Налогового кодекса в соответствие с практикой применения соглашений об избежании двойного налогообложения.

Также в рамках запущенной работы по повышению эффективности представляемых налоговых льгот предусмотрено ограничение суммы налоговых расходов по НДПИ для региональных инвестиционных проектов стоимостью финансирования конкретного проекта. Минфин предлагает применять понижающий коэффициент по НДПИ для компаний, добывающих трудноизвлекаемые запасы природного газа из залежей березовской свиты по аналогии с налоговым стимулированием разработки туронских залежей, отдельные характеристики которых практически идентичны.

До 2023 года может сохраниться пониженная ставка налога на имущество для организаций железнодорожной инфраструктуры, а с 2022 года будут уточнены условия для получения обратного акциза на этан и СУГ. Предлагается донастройка демпферного механизма по результатам обсуждения с нефтяными компаниями ситуации на топливном рынке и ценовой конъюнктуры на мировых рынках. В 2024 году могут быть скорректированы индикативные цены бензина и дизельного топлива для расчета демпфера, предусматривающая их индексацию на 1%.

Также Минфин предлагает проводить ежегодную плановую индексацию акцизов в 2024 году на уровень инфляции 4%. По инициативе регионов до 2024 года может сохраниться действующее 50%-ого ограничения на перенос убытков при исчислении налога на прибыль, что позволит повысить сбалансированность региональных бюджетов и компенсировать предусмотренное на аналогичный период перераспределение данного налога из регионального в федеральный бюджет.

Наконец, предлагается перенос для организаций культуры сроков уплаты налога на прибыль за 2020-2021 годы на март 2022 года с освобождением их в указанный период от уплаты аванса по этому налогу.

В Минфине указывают, что документ проходит межведомственное согласование и позднее будет размещен для общественного обсуждения.

Сеньораж. Эффект вытеснения. Проблемы увеличения налоговых поступлений в государственный бюджет

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств.

Степень стабилизационного воздействия бюджетного дефицита зависит от способа его финансирования.

Способы финансирования дефицита госбюджета:

кредитно-денежная эмиссия (монетизация);

увеличение налоговых поступлений в госбюджет.

В случае монетизации дефицита нередко возникает сеньо- раж доход государства ог печатания денег. Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспреде-ляется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает эффект Оливера-Танзи - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценивание денег, в результате которого выигрывает налогоплательщик.

Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах, например в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам процента или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефициты нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично - к снижению потребительских расходов. В итоге возникает эффект вы-теснения, который значительно ослабляет стимулирующий эффект фискальной полигики.

Долговое финансирование бюджетного дефицита1 нередко рассматривается как антиинфляционная альтернатива монетизации дефицита. Однако долговой способ финансирования не устраняет уг-розы роста инфляции, а только создает временную отсрочку для этого роста, что является характерным для многих переходных экономик, в том числе и для российской. Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении непосредственно в Центральном Банке.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах под низкие (и даже отрицательные) процентные ставки долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения.

Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственно финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В кратко-срочном периоде снижение налоговых ставок сопровождается, во- первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономи-ческое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-тре- тьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет в соответствии с закономерностью, описываемой кривой Лаффера.3

Более подробно о государственном долге см. гл. 17 "Бюджетный дефицит и управление государственным долгом", а также Приложение 1.

Подробный анализ типов финансирования бюджетного дефицита см. в кн.: Агапова Т.А. Бюджетно-налоговое регулирование в переходной экономике: макроэкономический аспект. - М., 1998.

Подробнее об этом см. гл. 10 "Совокупное предложение и кривая Филлип-са. Политика стимулирования предложения".

Глава 6. Бюджетно-налоговая политика

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед осталь-ными и не является полностью неинфляционным.

Фискальная политика (бюджетно-налоговая политика) Мультипликатор государственных расходов Мультипликатор налогов (налоговый мультипликатор) Мультииликатор сбалансированного бюджета Предельная налоговая ставка

Дефицит государственного бюджета (бюджетный дефицит)

Дискреционная фискальная политика

Недискреционная фискальная политика

Чистые налоговые поступления в бюджет

Встроенные (автоматические) стабилизаторы экономики

Циклический дефицит госбюджета

Структурный дефицит госбюджета

Инфляционное и неинфляционное финансирование дефицита госбюджета Монетизация дефицита Сеньораж

Долговое финансирование Эффект вытеснения Налоговая реформа Кривая Лаффера Эффект Оливера-Танзи

Вопросы для обсуждения

а) При прочих равных условиях повышение налогов и государственных расходов на одинаковую величину может привести к росту ВВП.

б) Введение прогрессивного налога на личный доход не отражается на величине мультипликатора.

в) Дефицит государственного бюджета не связан с размерами чистого экспорта.

г) Бюджетно-налоговая политика проводится только в целях снижения уровня безработицы и инфляции.

д) Циклический дефицит госбюджета возникает в результате антициклической политики государства, направленной на стимулирование экономического роста.

е) Снижение предельных налоговых ставок уменьшает встроенную стабильность экономики.

ж) Встроенные стабилизаторы экономики увеличивают размеры государственных расходов.

з) Если экономика достигла уровня полной занятости ресурсов при превышении уровня государственных расходов над налоговыми поступлениями, то возникает структурный де-фицит госбюджета.

Государственный бюджет объединяет государственные закупки товаров и услуг и трансфертные платежи в общую категорию государственных расходов. Почему при выборе инструментов фискальной политики необходимо проводить различие между го-сударственными закупками и трансфертами?

Какой из нижеперечисленных индикаторов следует расценивать как основной критерий эффективности бюджетно-налоговой политики правительства (ответ аргументируйте):

а) размер фактического дефицита или излишка государствен-ного бюджета;

б) размер бюджетного излишка или дефицита при полной занятости ресурсов;

в) уровень личного подоходного налога;

г) величина инфляционного воздействия встроенных стабилизаторов в экономике с полной занятостью ресурсов.

Какие из нижеперечисленных мер будут способствовать усилению краткосрочного и долгосрочного инфляционного напря-жения в экономике:

а) правительство повышает налоги;

б) правительство увеличивает расходы и финансирует бюджетный дефицит за счет выпуска государственных займов;

в) Центральный банк осуществляет финансирование правительственных социальных программ по льготным ставкам процента;

г) Государственное казначейство выпускает в обращение казначейские билеты.

Задачи и решения

1. Экономика описана следующими данными:

С = 20 + 0,8 (У - Т + F) (потребление);

/ = 60 (инвестиции); Т - 40 (налоги); F = 10 (трансферты); G - 30 (государственные расходы).

а) Рассчитайте равновесный уровень дохода.

б) Правительство увеличивает расходы до 40 в целях сти му- лирования экономики:

что происходит с кривой планируемых расходов?

как изменится равновесный уровень дохода?

какова величина мультипликатора госрасходов?

как изменится сальдо госбюджета?

в) Правительство увеличивает налоги с 40 до 50 (при уровне госрасходов G - 30):

что происходит с кривой планируемых расходов?

как изменится равновесный уровень дохода?

какова величина мультипликатора налогов?

как изменится сальдо госбюджета?

г) Правительство одновременно увеличивает госрасходы с 30 до 40 и налоги с 40 до 50:

что происходит с кривой планируемых расходов?

как изменится равновесный уровень дохода?

что происходит с эффектом мультипликатора?

как изменится сальдо госбюджета?

а) Для расчета равновесного уровня дохода подставим числовые значения С, А Т, F, G в основное макроэкономическое тождество и решим его относительно У:

У =20 + 0,8 (У 40 + 10)+ 60 + 30.

После алгебраических преобразований получаем: У = 430 => это первоначальное равновесие (точка А).

б) При увеличении госрасходов на 10 (с 30 до 40) кривая планируемых расходов сдвинется вверх на 10 (см. рис. 6.4): 134

Изменение равновесного уровня дохода при перемещении из точки А в точку В составит:

AY — AG - т^—г = 10 • -—= 50.

В точке В равновесный уровень дохода возрос до 480. Мультипликатор госрасходов равен: = 5.

1-0,8 До проведения фискальной экспансии госбюджет был сбалан сирован:

После проведения фискальной экспансии возник бюджетный дефицит в размере 10, так как госрасходы увеличились на 10, а налоговые поступления не изменились.

в) При увеличении налогов на 10 (с 40 до 50) кривая планируемых расходов сдвинется вниз на величину -АТх МРС -

ДУ = -ДГ- —= -10--^ = -40. 1-6

1-0,8 Экономика переместится из точки А в точку В, где равновес ный объем производства составит 390. 135

Глава б. Бюджетно-налоговая политика

Мультипликатор налогов равен После проведения налоговой рестрикции возник бюджетный излишек в размере 10, так как величина госрасходов и трансфертов по-прежнему равна 40, а налоговые поступления увеличились до 50.

г) При одновременном увеличении госрасходов с 30 до 40 и налогов с 40 до 50 кривая планируемых расходов переместится вверх на 2, так как воздействие бюджетной экспансии на совокупный спрос относительно сильнее, чем нало-говое сдерживание (см. рис. 6.6):

Равновесие переместится из точки А в точку В, причем равновесный уровень дохода в соответствии с мультипликатором сбалансированного бюджета также увеличится на 10 до 440. Это можно проверить с помощью расчета:

У = 20 + 0,8 (У- 50 + 10) + 60 + 40;

В экономике появился эффект мультипликатора сбалансированного бюджета, равный единице:

1 -b 1 — 1 — 0,8 1-0,8" "

При проведении такой политики бюджет останется, как и первоначально, сбалансированным:

2. Предположим, что государственные закупки равны 500, налоговая функция имеет вид Т = 0,4 У, функция трансфертов F - 0,2 У, уровень цен Р = 1. Федеральный долг D - 1000 при ставке процента R- 0,1. Реальный объем производства равен 2000, а потенциальный составляет 2500.

а) Является ли сальдо госбюджета положительным или от-рицательным?

б) Какова величина структурного дефицита госбюджета?

в) Какова величина циклического дефицита госбюджета?

а) Сальдо государственного бюджета может быть рассчитано путем сопоставления расходной и доходной частей:

Расходы бюджета - госзакупки (G) + трансферты (F) + +расходы по обслуживанию государственного долга (DxR) = 500 + 0,2x2000 + 0,1x1000 = 500 + 400 + 100 = 1000.

Доходы бюджета = налоговые поступления

(Т) = 0,4x2000 = 800.

Фактический дефицит бюджета - 1000 - 800 - 200.

б) Структурный дефицит может быть рассчитан путем подстановки в расчеты потенциального объема выпуска вместо фактического:

Структурный дефицит - = 500 + 0,2x2500 + 0,1x1000 - 0,4x2500 = 100.

в) Циклический дефицит госбюджета — фактический дефицит структурный дефицит — 200 - 100 - 100.

Глава 6. Бюджетно-налоговая политыка

3- Допустим, что первоначально госбюджет сбалансирован и в экономике действует система пропорционального налогообложения. Если автономные инвестиции возрастают, то, при прочих равных условиях, увеличится равновесный уровень дохода и возникает бюджетный дефицит.

Правильным ответом является отрицательный, то есть б). При указанных условиях модель бюджета имеет вид t У -G ,

где / - налоговая ставка, Т общие налоговые поступления в бюджет, G - расходы бюджета.

При увеличении автономных инвестиций возрастают совокупные расходы и доход, причем с эффектом мультипликатора. Рост совокупного дохода У приводит к росту налоговых поступлений в бюджет t • У и возникает бюджетный излишек. При этом величина бюджетного излишка окажется тем более значительной, чем сильнее снижаются на подъеме экономики бюджетные расходы G из- за автоматического сокращения пособий по безработице.

Если экономика находится в состоянии равновесия, то можно утверждать, что:

а) государственный бюджет сбалансирован;

б) бюджеты всех уровней должны быть сбалансированы;

в) потребительские расходы должны быть равны инвестициям;

г) любое увеличение потребительских расходов приведет к инфляционному разрыву;

д) доходы фирм должны быть равны валовым инвестициям;

е) все предыдущие ответы неверны.

Воздействие бюджетного излишка на равновесный уровень ВВП оказывается, по существу, таким же, как:

а) сокращение сбережений;

б) увеличение инвестиций;

в) увеличение потребления;

г) увеличение сбережений.

Некоторые корпорации выплачивают дивиденды в неизменном размере во всех фазах экономического цикла. Это действует на экономическую конъюнктуру:

а) как фактор увеличения амплитуды циклических колебаний;

в) как встроенный (автоматический) стабилизатор;

г) неопределенным образом, в зависимости от факторов, вызвавших циклические колебания.

Рост государственных расходов увеличивает реальный ВВП только в том случае, если:

а) госрасходы направляются на закупки товаров и услуг, а не на оплату чиновников;

б) госрасходы сопровождаются увеличением предложения денег;

в) госрасходы не вытесняют равновеликого объема расходов в негосударственном секторе;

г) госрасходы финансируются за счет выпуска государственных займов.

Изменение уровня цен:

а) не отражается на результатах фискальной политики;

б) усиливает эффект фискальных мер;

в) практически отсутствует при проведении фискальной политики;

г) увеличивает эффекты мультипликатора госрасходов и налогов;

д) снижает действенность мер фискальной политики.

Экономика находится в состоянии равновесия, причем пре-дельная склонность к сбережению равна 0,25, а предельная склонность к импорту равна нулю. Как изменится равновесный уровень выпуска, если правительство увеличит свои закупки на 2 млрд руб., не изменяя при этом налоговые поступления:

а) возрастет на 6 млрд руб.;

б) возрастет на 4 млрд руб.;

в) возрастет на 8 млрд руб.;

г) возрастет на 2 млрд руб.

Экономика находится в равновесии в условиях полной занятости ресурсов. Правительство предполагает увеличить госзакупки на сумму 10 млрд руб. и одновременно увеличить налоги,

Глава 6. Бюджетно-налоговая политика

избежав при этом повышения уровня инфляции (т.е. сохранив прежний уровень равновесного ВВП). Чему равно предполагаемое увеличение налогов:

б) более 10 млрд руб.;

в) менее 10 млрд руб., но не нулю;

д) для поддержания полной занятости налоги должны быть уменьшены.

Предположим, что бюджетный излишек представлен как:

где BS - бюджетный излишек; t - налоговая ставка; У - доход;

G - расходы бюджета.

В этом случае увеличение государственных расходов на 100 вызовет:

а) снижение бюджетного излишка на 100;

б) увеличение бюджетного излишка на 100;

в) снижение бюджетного излишка меньше чем 100;

г) нельзя сказать ничего определенного о возможных изменениях величины бюджетного излишка.

Правительство предполагает увеличить госрасходы на 15 млрд руб. в экономике с полной занятостью ресурсов. Равновесный уровень дохода составляет 500 млрд руб., предельная склонность к потреблению равна 0,75, чистые налоговые поступления в гос-бюджет автономны. На сколько необходимо увеличить чистые налоговые поступления в бюджет для того, чтобы избежать избыточного роста совокупного спроса и поддержать стабильность уровня цен:

а) на 25 млрд руб.;

б) на 20 млрд руб.;

в) на 30 млрд руб.;

г) на 35 млрд руб.

Известно, что предельная склонность к сбережению составляет 0,25 и в экономике функционирует система 20%-ного пропорционального налогообложения доходов. К каким изменениям в ве-личине равновесного уровня выпуска приведут соответственно:

увеличение госрасходов на 10 млн руб.; увеличение автономных налогов на 15 млн руб.; снижение трансфертов на 10 млн руб.?

а) В результате роста госрасходов равновесный доход уве-личится на 25 млн руб.; он снизится на 28,125 млн руб. в результате повышения налогов и на 18,75 млн руб. - в результате снижения трансфертов.

б) В результате роста госрасходов равновесный доход увеличится на 28,125 млн руб.; он снизится на 25 млн руб. в результате снижения трансфертов и на 18,75 млн руб. - в результате повышения налогов.

в) В результате роста госрасходов равновесный доход увели-чится на 18,75 млн руб.; в результате снижения трансфертов он возрастет на 25 млн руб.; в результате повышения налогов равновесный доход снизится на 28,125 млн руб..

г) В результате роста госрасходов равновесный доход увеличится на 25 млн руб.; он снизится на 18,75 млн руб. в результате повышения налогов и на 28,125 млн руб.

в результате снижения трансфертов.

Рекомендуемая учебная литература

Мэнкъю Н.Г. Макроэкономика. Гл. 9.

Макконнелл К, Брю С. Экономикс. Гл. 8, 14.

Дорнбуш Р., Фишер С. Макроэкономика. Гл. 3, §4-7; гл. 5; гл. 16,

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. Гл. 28.

Долан Э. Макроэкономика. Гл. 7.

Долан Э., Кемпбелл К., Кемпбелл Р. Деньги, банковское дело и денежно-кредитная политика. Гл. 18.

Линвуд Т. Гайгер. Макроэкономическая теория и переходная экономика. Гл. 5, 7.

Хейне Я. Экономический образ мышления. Гл. 18, 19.

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

"Российский налоговый курьер", 2006, N 18

СНИЖЕНИЕ НАЛОГОВЫХ СТАВОК: УТОПИЯ ИЛИ ЭФФЕКТИВНОЕ РЕШЕНИЕ

Сокращение налоговых ставок - одно из возможных направлений в реформировании налоговой системы. Как полагают авторы этой идеи, несмотря на временное падение объема налоговых поступлений, улучшатся условия инвестирования. В долгосрочной перспективе это позволит поднять уровень производства товаров, работ и услуг, повысить занятость населения. Как следствие - увеличится налогооблагаемая база и начнут расти доходы государства. Что же будет в ближайшей перспективе? Авторы статьи проанализировали налоговые последствия возможного изменения налоговых ставок.

Экономика любой страны развивается, если динамично растет производство. Напротив, изъятие у налогоплательщиков существенной части доходов сдерживает развитие экономики.

Одна из основных форм изъятия - уплата налогов. Налоговое бремя - это соотношение полученного дохода и суммы уплаченных налогов.

Еще одним условием для развития экономики является совершенная налоговая система. В России реформа налоговой системы находится в завершающей стадии. Эта реформа во многом облегчила условия ведения экономической деятельности налогоплательщиков: сокращено число налогов, упрощено налоговое законодательство, снижены ставки по ряду налогов, структура налоговых органов перестроена для наиболее эффективного взаимодействия с налогоплательщиками.

Однако при сокращении налогового бремени приходится считаться с тем, что минимизация объема налоговых изъятий должна существенно повышать для субъектов налогообложения мотивацию развития производства при одновременном наполнении бюджета в объеме, достаточном для финансового обеспечения деятельности государства.

Для реализации этой сложной задачи при сокращении налоговых ставок требуется проведение количественных оценок:

- периода, в течение которого налоговые платежи будут поступать в меньшем объеме;

- максимальных потерь бюджета;

- момента, когда ожидается положительный эффект;

- масштабов ожидаемого роста доходов;

- реальности темпов роста объемов производства.

Не оценив эти показатели, предпринимать радикальные меры по реформированию системы налогообложения небезопасно. Оценка показателей опытным путем рискованна и потому неприемлема. Это делает весьма актуальной задачу теоретического анализа возможных последствий сокращения налоговых ставок.

Рассчитываем налоговую нагрузку

Сразу оговоримся, что в настоящее время нет общепринятого показателя, с помощью которого можно было бы оценить величину налогового бремени конкретной организации. Как правило, общая сумма налоговых платежей сравнивается:

- с выручкой от реализации;

- расчетной или чистой прибылью;

- добавленной или вновь созданной стоимостью;

Наиболее адекватной представляется оценка налогового бремени организации как отношение всех уплачиваемых налогов к полной выручке от реализации (то есть к выручке от реализации с учетом косвенных налогов). Дело в том, что максимальная сумма налоговых платежей, которую организация может перечислить в бюджет, ограничивается размером такой выручки. Кроме того, именно этот показатель чаще всего используется при оценке вклада налогоплательщика в формирование доходов бюджета.

Определить оптимальную налоговую ставку по любому из налогов очень сложно. Нужно учитывать следующие факторы. Во-первых, при повышении налоговых ставок поступления в бюджет растут непропорционально медленно. Во-вторых, вслед за повышением ставок налогов снижаются темпы экономического роста. И в-третьих, рост налоговых ставок провоцирует развитие теневой экономики и увеличение масштабов уклонения от уплаты налогов.

Рассмотрим, как предприятие финансирует свои расходы в условиях дефицита средств. Как правило, выделяются три группы расходов:

1) расходы на обслуживание производственного процесса. Это в основном материальные затраты и затраты на оплату труда;

2) принудительные расходы: налоги, сборы и соответствующие платежи в бюджеты всех уровней и государственные внебюджетные фонды;

3) расходы потребительского характера, в том числе расходы на благотворительные и гуманитарные цели, развитие социально-культурной сферы, дивиденды и т.д.

Безусловно, все перечисленные расходы необходимы в деятельности фирмы. Однако расходы первой группы являются приоритетными: без них сокращается производство и организация перестает экономически развиваться. Расходы третьей группы, конечно, важны, но, если речь идет о сохранении жизнедеятельности предприятия, они могут быть перенесены на будущее.

Обобщенно деятельность вновь созданной организации выглядит так. Имея начальные финансовые средства (Кнач) для финансирования первой группы расходов (на обслуживание производственного процесса), предприятие приступает к производству продукции. По результатам первого интервала наблюдения (обычно года) формируется выручка от реализации продукции (В1).

Степень превышения выручки над затратами на производство определяется значением Д и рассчитывается по формуле:

Как показывает статистика, для российских фирм этот показатель обычно лежит в диапазоне от 0,5 до 0,8. Другими словами, выручка от реализации обычно превышает расходы на обслуживание производственного процесса от 1,25 (Д = 0,8) до 2 раз (Д = 0,5).

Часть выручки организация направляет в бюджет в виде налоговых поступлений (НП1). С использованием обобщенной налоговой ставки (С) объем налоговых поступлений составляет:

Оставшаяся часть выручки (К1) направляется на финансирование производства продукции в следующем интервале наблюдения:

Если объем средств, полученный по итогам анализируемого периода (К1), больше начального капитала (Кнач), наблюдается рост производства.

По завершении первого интервала анализа объем налоговых поступлений определяется так:

НП1 = Кнач x С : Д. (4)

Иными словами, объем налоговых платежей напрямую связан с полученной выручкой, которая, в свою очередь, определяется с учетом начального капитала. Причем объем налогов может изменяться теоретически от нуля (при С = 0) до объема полной выручки (С = 1). Если показатель С приближается к единице, организация теряет работоспособность из-за отсутствия средств, необходимых для производства продукции в течение последующего анализируемого периода.

По результатам второго периода анализа объем налоговых поступлений (НП2) рассчитывается таким образом:

НП2 = Кнач x С (1 - С) : Д. (5)

Кривая (5) соответствует графической зависимости между налоговыми платежами и налоговыми ставками, построенной на основании теоретических рассуждений А. Лаффера.

Примечание. Историческая справка

Впервые попытка установить графическую зависимость между налоговыми платежами и налоговыми ставками предпринял американский экономист Артур Лаффер. Зависимость такова: чем ниже ставки налогов, тем больше налоговые платежи. И наоборот, с ростом ставок налоговые платежи сокращаются до нуля. Впоследствии такая зависимость получила название кривой Лаффера.

Расчет Лаффера строился на том, что при сокращении налоговых ставок собственники предприятий, получив в распоряжение дополнительные средства и увеличив с их помощью объемы производства, обеспечат резкое увеличение налоговых платежей. Такой рост, по мнению американского экономиста, в перспективе должен существенно превысить недостаток налогов от первоначального снижения ставок.

Несмотря на то что качественное изменение кривой Лаффера очевидно, последующие события дали повод усомниться в том, правильно ли она выбрана в качестве универсального критерия для количественных оценок. В частности, налоговая реформа, проведенная в США в последней четверти XX века. В ее основе лежали концептуальные выводы Лаффера. Эта реформа не дала ожидаемого результата. Резкое снижение ставок налогов в расчете на расширение производства не привело к последующему росту налогов в ожидаемых объемах. Все это вызвало в совокупности с рядом других причин сокращение налоговых доходов и появление в 1983 г. огромного дефицита бюджета в 200 млрд долл.

По итогам третьего периода объем налоговых поступлений равен:

НП3 = Кнач x С (1 - С) : Д . (6)

Кривая (6) описывает модифицированную кривую Лаффера.

В общем случае на n-м периоде наблюдения объем налоговых поступлений определяется по формуле:

НПn = Кнач x С (1 - С) : Д . (7)

На рис. 1 и 2 приведены по пяти интервалам анализа зависимости налоговых поступлений от значений налоговых ставок (указанные зависимости представлены для случаев превышения выручки от реализации над расходами на обеспечение производственного процесса в 1,25 - 2 раза, то есть когда доля начального капитала в полученной выручке варьируется от 0,5 до 0,8). Не приводятся.

Говорят эксперты. Н.Ш. Шустрова, генеральный директор ООО "Слагос", к. с. н.:

"В России отсутствует эффективное стимулирование налогоплательщиков к развитию производства. Тому есть немало причин. Перечислим некоторые.

Во-первых, одинаковые налоговые ставки установлены для всех видов деятельности. Это ведет к тому, что предприятия, вкладывающие значительные денежные средства в развитие производства, находятся в таких же условиях налогообложения, что и, например, торговые фирмы. Такое положение вещей никак не способствует росту промышленного производства и, как следствие, экономическому росту государства в целом.

Во-вторых, высокие ставки единого социального налога вынуждают предприятия малого и среднего бизнеса платить своим сотрудникам часть зарплаты "в конвертах".

В-третьих, неоднозначные нормы налогового законодательства приводят к значительным затратам на ведение бухгалтерского и налогового учета.

И, наконец, в-четвертых, величина налогов не соответствует размеру государственных гарантий в области социальной защиты.

На мой взгляд, одной из мер, которая выправит ситуацию, является предоставление налоговых льгот налогоплательщикам, работающим в отдельных отраслях промышленности, особенно в тех, где используются наукоемкие, высокие технологии.

Не менее эффективной мерой может стать предоставление налогоплательщикам льготных кредитов для развития производства и проведения научных исследований".

Как видим, на каждом из рисунков графики поступления налоговых платежей пересекаются в одной точке. Эти точки соответствуют значениям налоговых ставок, которые определяются по формуле:

Говорят эксперты. И.Ю. Новикова, генеральный директор аудиторской фирмы "Аудит, Консалтинг и Право+", к. э. н.:

"Сегодня как никогда необходимо, чтобы государство активизировало деятельность в сфере налоговой политики для более эффективного использования регулирующей функции налогов. Организации готовы платить налоги, но налогообложение не должно тормозить развитие бизнеса.

Понижение налоговых ставок влияет на создание новых рабочих мест, экономический рост и развитие внутреннего рынка, а также на привлечение иностранных инвесторов. В Чехии, например, организации, которые привлекают иностранный капитал, имеют льготы по налогу с корпораций. Новые компании не платят этот налог вовсе, а расширяющиеся уплачивают его частично. Кроме налоговых льгот компаниям с иностранными инвестициями предоставляются скидки на приобретение земельных участков и гранты на создание новых рабочих мест.

Однако многие скажут, что при решении вопроса о снижении налоговых ставок нельзя не учитывать российский менталитет: пути оптимизации налогообложения российские налогоплательщики будут искать всегда. Это и понятно. В России уровень налоговых выплат составляет значительную долю получаемых доходов. Поэтому налогоплательщики вынуждены изобретать способы экономии на налогах. Но уже сейчас очевидно, что налогоплательщики не хотят переходить грань между законной оптимизацией и незаконным уходом от налогов".

При данных ставках независимо от периода наблюдения все налоговые поступления равны между собой. Если значения обобщенной ставки больше, чем соответствующее (8), в последующие периоды наблюдения объемы производства сокращаются, а налоговые поступления падают, что недопустимо.

При выполнении условия (8) имеет место простое воспроизводство и постоянные налоговые доходы, что также малоприемлемо. Практический интерес представляет диапазон меньших ставок, так как налоговые поступления при них растут год от года, а объемы производства также пропорционально увеличиваются.

Когда можно ожидать положительного эффекта

Как определить, в течение какого количества периодов сокращение налоговой ставки принесет эффект в виде дополнительных налоговых поступлений? Нередко руководству организаций приходится отвечать на этот вопрос, обосновывая целесообразность предоставления налоговых льгот.

Теоретически на этот вопрос можно ответить, если сложить нарастающим итогом объемы налоговых поступлений за все анализируемые периоды. На рис. 3 и 4 показаны налоговые поступления нарастающим итогом, соответствующие поступлениям, приведенным на рис. 1 и 2 .

Анализ данных, представленных на рис. 3 и 4 , позволяет ответить на весьма важный вопрос: по истечении скольких интервалов анализа сокращение налоговой ставки принесет эффект в виде дополнительных налоговых поступлений. Количество таких интервалов (НП) можно определить по формуле:

\/ (1 - Д - С) (3С + Д - 1)

Минимальное количество периодов ожидания (НПmin) рассчитывается так:

НПmin = Д : (1 - Д) \/18. (10)

Оптимальная налоговая ставка, при которой количество периодов ожидания будет минимальным, равна:

Сопт = 2 (1 - Д) : 3. (11)

Как следует из зависимости (10), процесс достижения положительного эффекта в виде дополнительных налоговых поступлений при сокращении налоговой ставки достаточно длителен. Время ожидания (при условии, что доля расходов на обслуживание производственного процесса в составе выручки от реализации (Д) равна 0,5, а оптимальная налоговая ставка (Сопт) - 33%) составляет 4,2 года. Увеличение доли расходов в выручке приводит к резкому увеличению периода ожидания. Так, если указанная доля возрастает до 0,7, положительный эффект в виде дополнительных налоговых поступлений проявится более чем через 10 лет.

Знание конкретных характеристик предприятия (выручки от реализации и расходов на обслуживание производственного процесса) позволяет согласно приведенным зависимостям спрогнозировать рост налоговых платежей при сокращении налоговых ставок и повышает обоснованность предоставления предприятиям налоговых льгот.

Расчеты подтверждают, что проявление положительного эффекта по наполнению бюджета при сокращении налоговых ставок и соответствующего расширения производства требует значительного (более 4 лет) времени наблюдения.

Приведенные в статье расчеты помогут организациям сформировать стратегию экономического развития и оценить уровень налоговых отчислений.

Говорят эксперты. М.Ю. Полухина, главный бухгалтер ООО "Статус-Кво 97":

"Выводы статьи основаны на утверждении, что налоги, которые уплачивает организация, рассчитываются как процент от выручки. Однако это удобно только при укрупненных расчетах для прогнозирования развития производства и результатов финансовых вложений. Например, если ведется расчет в масштабе страны.

Если речь идет о предприятии, то к таким методикам расчета надо подходить осторожно. Ведь основные налоги, которые оно платит (а это налог на прибыль, НДС, ЕСН), не рассчитываются с выручки. В частности, для налога на прибыль объектом налогообложения являются доходы, которые уменьшены на величину произведенных расходов, принимаемых в целях налогообложения. А ЕСН и вовсе рассчитывается с фонда оплаты труда.

Сумма НДС, подлежащая уплате в бюджет, а значит, изымаемая из выручки предприятия, рассчитывается по итогам налогового периода как разница между исчисленным налогом и величиной налоговых вычетов. Предприятия, которые применяют льготную ставку НДС (например, работающие в издательском бизнесе), могут при планировании налоговой нагрузки не брать этот налог в расчет. У них размер налоговых вычетов, как правило, превышает суммы НДС, начисленные при реализации.

Утверждение о том, что кривая Лаффера неэффективна при планировании налоговых поступлений в бюджет, на мой взгляд, ошибочно. Лаффер утверждал, что снижение налоговых ставок позволит предприятиям вкладывать свободные средства в воспроизводство. В дальнейшем это приведет к росту производства, выручки предприятий и, как следствие, к увеличению налоговых доходов в бюджет. Однако, несмотря на то что в бюджете США были потери, рост производства все же наблюдался. Впоследствии, когда были увеличены ставки налогов, страна получила дополнительные налоговые доходы за счет повышения объемов производства".

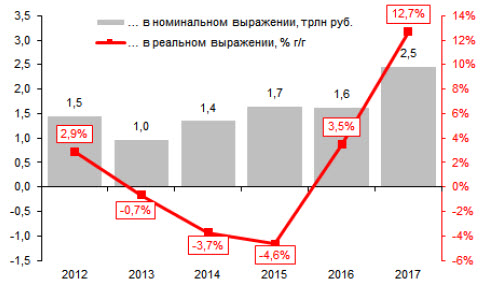

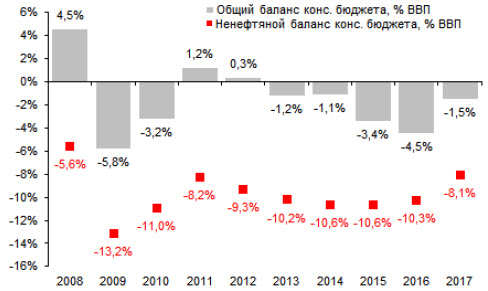

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

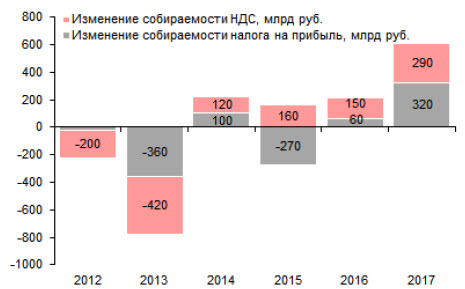

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

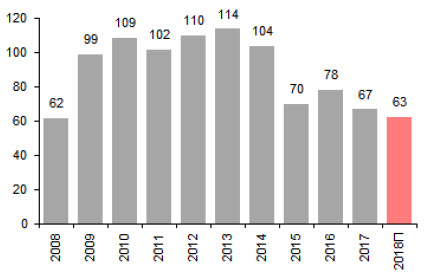

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: