Средства материального стимулирования в налоговой службе

Опубликовано: 21.04.2024

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

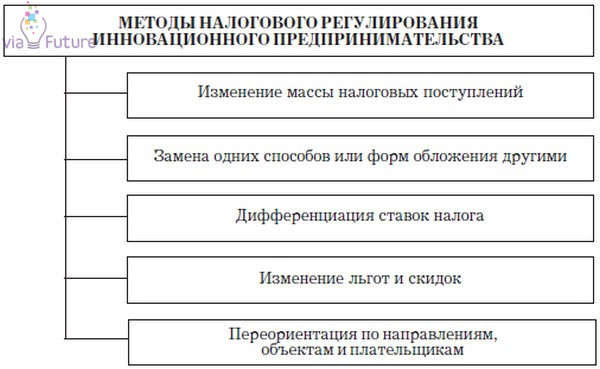

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

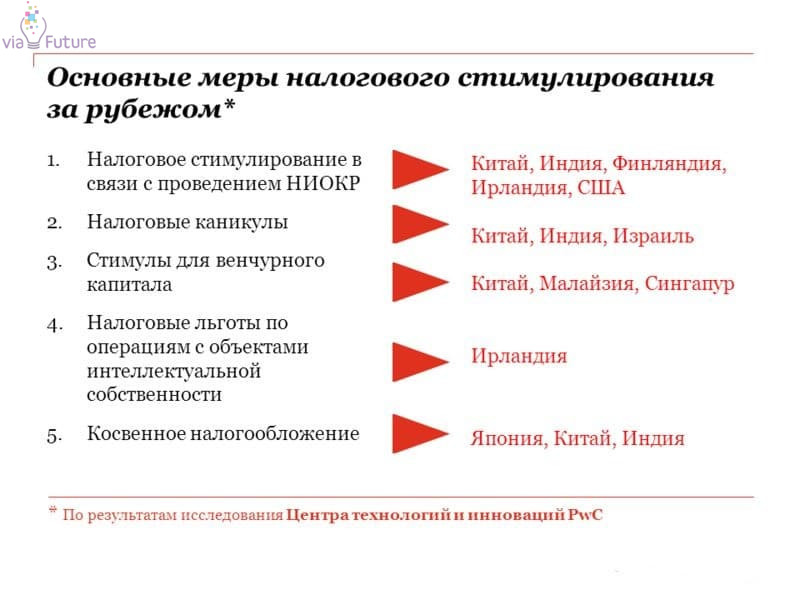

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

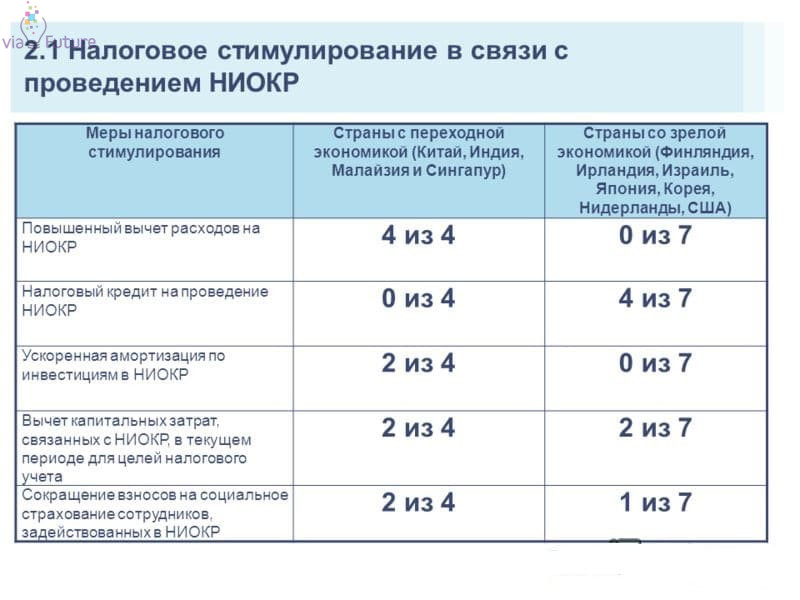

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

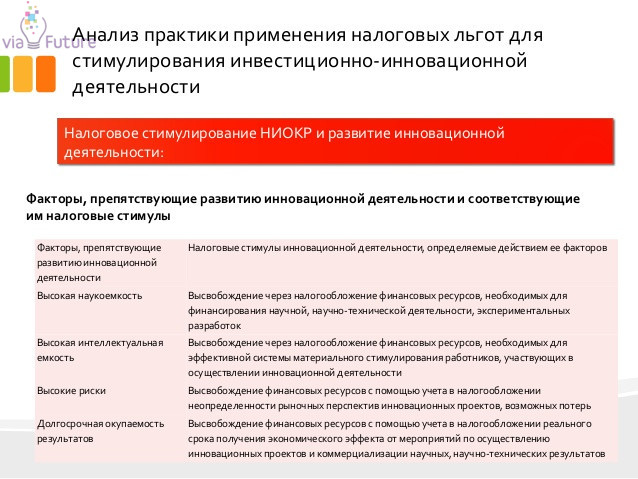

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

Для стимулирования труда используются следующие материальные стимулы:

- прямое денежное вознаграждение, такое как заработная плата, премии и бонусы;

- дополнительные социальные льготы;

- ценные подарки;

- выплаты доли из прибыли организации.

Материальное стимулирование сотрудников имеет существенные ограничения, особенно при достижении порогового уровня внутренней самооценки сотрудника. Через несколько месяцев сотрудник привыкает к своему нынешнему материальному достатку и это его больше не мотивирует на повышение интенсивности своего труда.

Также учтите существование фактора «ловушки сытости», когда материальные факторы перестают работать как стимулирующие. То есть на каждый вложенный в сотрудника рубль работодатель получает все меньше и меньше отдачи, и через короткое время размер вложений становится больше отдачи. Такая угроза появляется, когда сотрудник начинает получать доход больший, чем тот, что ему нужен для поддержания привычного образа жизни (обычно это два дохода специалиста в данной отрасли в данной профессии в данном регионе). «Ловушка сытости», к сожалению, лечится только увольнением «перекормленного» сотрудника, а просто изменение схемы выплат эффекта не даст. В связи с этим дополнительно рекомендуется разработать и применять систему нематериальной мотивации.

Стимулирование зарплатой

Заработная плата является для сотрудника основным вознаграждением за его труд в организации. Данный вид вознаграждения включает в себя любые виды дохода сотрудников в организации, размер которых известен заранее или легко вычисляется. В зависимости от выбранной системы оплаты труда заработная плата может рассчитываться, исходя из фиксированной ставки, тарифа, фактически отработанного времени, на основании выработки, за весь комплекс работ, в зависимости от общей выручки организации и т.д. При любом варианте расчета заработная платасостоит из двух частей: постоянной и переменной. Система оплаты труда отражает специфику организации – необходимо создавать индивидуальный (корпоративный) стиль стимулирующей системы оплаты труда.

Постоянная (фиксированная) часть зарплаты

Фиксированная часть заработной платы может составлять до 70% общего дохода сотрудника. Ее размер зависит от квалификации сотрудника, сложности работы, рыночного уровня базовых выплат и темпа роста квалификации. Базовый оклад способствует поддержанию активности сотрудника в выполнении работ, непосредственно не влияющих на финансовые результаты (ведение базы данных, дежурство в офисе, обязательные консультации клиентов и т.п.). Большой базовый оклад расслабляет сотрудников с низкой мотивацией и мотивацией избегания (таких сотрудников до 40%), поэтому, если планируете сделать рывок в развитии организации, рекомендуется базовую часть уменьшить до минимума. При повременной системе оплаты труда постоянная часть заработной платы состоит из оклада (тарифной ставки) с учетом надбавок, которые имеют постоянный характер, например, за квалификацию, за стаж работы и т.д., которые выплачивают регулярно вне зависимости от результата работы сотрудника. Это то, на что сотрудник рассчитывает всегда и в полном объеме. Учтите, что постоянная часть заработной платы, если она не учитывает определенные факторы, часто никак не стимулирует сотрудников на более эффективный труд. При этом сокращение постоянной части зарплаты или, тем более, ее отсутствие – действует демотивирующе. При других системах оплаты труда постоянная часть заработной платы состоит из тех видов дохода, размер которых известен заранее или легко вычисляется, исходя из договорных условий, выработки, тарифов, расценок и т.д. Традиционная окладная система малоэффективна, сотрудники должны зарабатывать деньги, а не получать их.

Выбор размера оклада

При выборе размера оклада сотрудников учтите:

- внешнее соответствие (сколько стоит данный специалист на внешнем рынке труда и насколько конкурентоспособно предложение организации о трудоустройстве. Подробнее об этом см. статью "Как выполнить анализ зарплаты на внешнем рынке";

- внутреннее соответствие (насколько ценно данное рабочее место внутри организации). Для этого используйте различные параметры оценки должности. Большинство организаций использует сочетание этих принципов (внутреннего и внешнего соответствия), проводя процедуру грейдирования должностей и регулярно индексируя оплату труда своих сотрудников на основе анализа рынка труда. Может применяться и только один из предложенных подходов.

Какие использовать параметры оценки должности внутри организации для определения размера оклада.

Для определения ценности рабочего места внутри организации используйте следующие параметры оценки должностей (выберите пять – семь параметров):

- уровень специальных знаний, образования, квалификации и опыта работы, необходимых для качественного выполнения работы на данной позиции;

- сложность процесса работы (умственные, физические усилия);

- степень свободы принятия решений (инициативность и самостоятельность);

- коммуникативная нагрузка;

- степень ответственности за принятие финансовых решений (управление финансами);

- управление людьми (ответственность только за свою работу или за работу других сотрудников);

- ответственность за контакты с клиентами и сторонними организациями;

- степень новизны (работа регулярно повторяемая или вновь начинаемая);

- материальная ответственность за собственность компании;

- уровень сотрудника в системе принятия решений (цену ошибки, степень влияния на конечный результат, уровень риска);

- степень творчества (труд технический, формально-логический или творческий) и др.

Дополнительные способы стимулирование труда постоянной частью

Используйте дополнительно к окладу стабильные надбавки за квалификацию сотрудника, за выслугу лет и т.д. Данные надбавки являются мотиваторами для сотрудников, они стимулируют сотрудника к повышению своей квалификации, стабильной работе в организации (увеличению стажа).

Если работа сотрудник связанна с производством определенного товара (услуг), то выберите для расчета заработной платы сотрудника сдельную систему оплата труда. В этом случае постоянная часть заработной платы непосредственно зависит от выполненного объема работ, что стимулирует сотрудника на достижение более высоких результатов, так как сотрудник видит возможностью увеличить размер зарплаты за счет увеличения количества выпускаемой продукции.

Постоянная часть заработной платы при аккордной системе оплаты труда так же является сильным стимулом для сотрудника, но только в том случае если сотрудник считает размер заработной платы справедливым, ему определены четкие объем и критерии качества работы, а так же указаны реальные сроки ее выполнения.

Переменная часть зарплаты

Используйте для стимуляции труда персонала переменную часть заработной платы. Именно она, в отличие от постоянно части, является основным материальным стимулом для сотрудников. Доход сотрудника необходимо увязывать с результатами его работы.

Состав и величину переменной части зарплаты для разных групп сотрудников определите самостоятельно, в зависимости от финансовых возможностей и целей организации, а так же от требований к работе сотрудников. Рекомендуется разработать систему ключевых показателей эффективности (КПЭ).

В переменную часть зарплаты можно включать:

- компенсационные выплаты;

- стимулирующие выплаты;

- премии;

- бонусы.

Пропорции основных элементов заработной платы

При создании системы оплаты труда необходимо решить, каково соотношение постоянной и переменной частей совокупного дохода сотрудника, т.е. какую долю составляет фиксированная оплата, а какую – переменная часть.

При выборе соотношения переменной и постоянной частей заработной платы придерживайтесь принципа: чем более сотрудник влияет на доходную часть бизнеса, тем выше переменная составляющая его дохода. Например, для менеджера по продажам соотношение постоянной и переменной частей должно быть не ниже чем 1:1, а для бухгалтера оно может быть 4:1.

Компенсационные выплаты

Обязательно выплачивайте сотрудникам компенсационные выплаты, установленные в соответствии с нормами и правилами трудового законодательства РФ. При этом учтите, что работодатель имеет право повысить их размер по сравнению с общей нормой или разработать дополнительные компенсации, на свое усмотрение.

Компенсации, утвержденные законом, как правило, не стимулируют персонал (их скорее можно отнести к постоянной части заработной платы). Именно дополнительные компенсации могут являться стимулирующими для персонала.

В связи с этим вы можете разработать и установить в организации дополнительные компенсационные выплаты. Для этого изучите особенности рабочих процессов в производстве, зоны риска для здоровья сотрудников, и, в зависимости от финансовых возможностей организации, установите свои размеры надбавок, правила их начисления и выплат.

При внедрении и использовании таких дополнительных компенсаций регулярно информируйте об этом факте сотрудников, делайте это ненавязчиво, но стабильно. Сотрудники должны знать, что они получают дополнительные надбавки по инициативе организации, а не по требованию закона, что организация заботится об их здоровье и безопасности.

Стимулирующие выплаты

Используйтестимулирующие выплаты для побуждения сотрудников к выполнению дополнительных функций, которые не включены в их прямые обязанности и носят временный характер. Стимулирующие надбавки можно выплачивать за:

- совмещение профессий;

- выполнение обязанностей временно отсутствующего сотрудника;

- ненормированный рабочий день;

- руководство бригадой;

- профессиональное мастерство, классность;

- сложность и напряженность труда;

- наставничество и т.д.

Размер стимулирующих выплат определите самостоятельно и производите в пределах имеющихся в организации средств. При этом стремитесь предусмотреть все вопросы и ситуации, которые могут возникнуть в процессе работы, например, выплату надбавки за профессионализм для вновь принятых сотрудников. Для этого пропишите в Положении об оплате труда или Положении о премировании особенности назначения и расчета всех разработанных в организации выплат.

Премии

Премия – это денежная выплата сотруднику сверх заработной платы за достижение определенных результатов в труде. Премия является основным материальным мотиватором для сотрудников и главной составляющей переменной части заработной платы. Любая система премирования – это дополнительные инвестиции в персонал за достижение выдающихся результатов. Систему начисления премиальных выплат согласно ч.2 ст. 135 ТК РФ фиксируют в Положении о премировании или ином локальном документе организации.

Бонусы

Для мотивирования сотрудников разработайте и применяйте бонусную систему поощрения сотрудников. При таком варианте стимулирования каждый сотрудник имеет возможность получить бонус – конкретную сумму денежного вознаграждения за определенную работу (проект).

Дополнительные социальные льготы

Дополнительно к заработной плате можно стимулировать сотрудников различными дополнительными льготами. Льготы – это дополнительные блага, повышающие уровень жизни сотрудника (медицинское страхование, материальная помощь, дополнительный отпуск, бесплатное питание, пользование автомобилем компании, отдых в санатории и т.д.). Льготы даются за принадлежность к определенной категории сотрудников.

При разработке пакета дополнительных льгот выявите основные потребности персонала организации, или дайте возможность сотрудникам самостоятельно выбрать вид льготы, который для них является наиболее интересным. Для этого разработайте варианты дополнительных льгот, просчитайте суммы на их реализацию, соотнесите с бюджетом на данные цели. Разработанные и проверенные варианты льгот включите в анкету для опроса сотрудников. Выявите интерес сотрудников к той или иной льготе.

Ценные подарки

Мотивируйте избранных сотрудников подарками, как денежными, так и ценными. Ценный подарок – это предмет, который имеет материальную ценность. Сам термин «ценный» означает, что подарок не должен быть символическим (например, сувениры, ручки, блокноты и так далее), а должен составлять существенную часть заработной платы сотрудника или превышать ее (например, предмет бытовой электронной техники). Предельная стоимость ценного подарка законодательством не ограничена, в связи с этим определите ее по усмотрению руководителя организации или по решению коллектива, исходя из личных заслуг каждого сотрудника. Можете наградить ценным подарком сотрудника за добросовестное исполнение должностных обязанностей, повышение производительности труда, улучшение качества выполняемых работ, продолжительную и безупречную работу, за другие достижения в труде, а также в связи с личным юбилеем или праздничным днем. Вручайте подарки при проведении праздничных корпоративных мероприятий, или по окончанию важного периода, завершения сложной работы, в честь юбилейной даты или ко дню рождения сотрудника.

Участие в прибыли

Для мотивирования сотрудников можете применять систему участия в прибыли организации. Основой данной системы является разделение полученной прибыли между сотрудниками и собственниками организации. Для этого установите долю прибыли, которая пойдет на формирование премиального фонда. Именно из этого фонда осуществляйте регулярные выплаты сотрудникам.

Заместитель Председателя Правительства – Руководитель Аппарата Правительства Дмитрий Григоренко – о завершении реформы госуправления.

В результате реформы госаппарата, анонсированной Председателем Правительства Михаилом Мишустиным в конце 2020 года, численность госслужащих в России сократилась почти на 10%. Об этом в интервью «Известиям» заявил Заместитель Председателя Правительства – Руководитель Аппарата Правительства Дмитрий Григоренко. Он отметил, что произошедшая оптимизация – самая масштабная за последние годы. Однако суть реформы не в корректировке количественных показателей, а в изменении модели работы госаппарата, именно это позволит сделать систему госуправления более эффективной.

Вопрос: Дмитрий Юрьевич, чем была вызвана необходимость преобразований в госаппарате?

Д.Григоренко: Требованием времени. Существующая структура органов государственной власти практически не менялась на протяжении многих лет. В современных условиях она не может эффективно работать над решением задач, которые ставит перед собой государство.

За это время корпоративный сектор уже несколько раз трансформировал модели управления бизнесом, исходя из изменения запросов потребителей и возможностей, которые дают технологии.

Госаппарат же всё это время продолжал работать по системе, которая не менялась десятилетиями, – по принципу «ведомственных колодцев», то есть в замкнутом цикле – через долгие бюрократические согласования. Это привело к серьёзным системным проблемам: модель госуправления оказалась абсолютно не адаптивной, не отвечающей современным реалиям и новым задачам.

Вопрос: Что конкретно было не так?

Д.Григоренко: Перед стартом реформы мы проанализировали положение дел в министерствах и ведомствах. Эта работа показала, что, во-первых, штатная численность госструктур часто не соответствует тем функциям, которые на них возложены.

Во-вторых, число руководителей во многих госструктурах оказалось завышенным. Например, замруководителя ведомства мог курировать только одно управление, где было не больше 10 сотрудников. Избыточная цепочка начальников снижала оперативность и увеличивала административные издержки.

В-третьих, во многих ведомствах была завышена численность обеспечивающих подразделений. В ряде случаев на таких сотрудников приходилось больше половины штата.

В-четвёртых, неэффективно использовались и оставались вакантными до 20% должностей в центральных аппаратах и до 12% – в территориальных органах. Ставки сохраняли для выплаты премий или материального стимулирования. Такой дисбаланс в структуре ведомств не позволял гибко и быстро внедрять современные модели управления, как это принято в частном секторе.

Вопрос: Какая модель госаппарата была взята за основу при проведении реформы?

Д.Григоренко: Отвечая на этот вопрос, нужно исходить из тех задач, которые стоят сегодня перед системой госуправления. Она должна уметь адаптироваться к вызовам новой реальности, в основе которой лежит цифровая трансформация.

Технологии кратно увеличивают возможности повышения эффективности работы госаппарата. Они помогают реализовать модель «сервисного государства», ориентированного на запросы общества, на высокое качество предоставляемых гражданам услуг. Поэтому институты власти должны стать цифровыми платформами, естественно и незаметно предоставлять услуги в максимально оперативном режиме. Именно эту модель мы взяли за основу.

Прежде всего постарались решить ключевую проблему структурного дисбаланса штатной численности госведомств. Правительство разработало единые стандарты организационно-штатной модели. Акцент был сделан на устранение избыточных руководящих должностей. Так, замруководителя теперь должен курировать не менее двух структурных подразделений, а замначальника структурного подразделения – как минимум два отдела.

Мы также установили требования к минимальной численности подразделений. Для департаментов министерств – не менее 40 человек, управлений в службе или агентстве – не менее 25 человек, для отделов – не менее пяти человек.

Штат обеспечивающих работников не должен превышать 30% от предельной численности, при увеличении состава профильных специалистов.

Важно, что при проведении реформы были предусмотрены механизмы точечной донастройки. Так, если ведомству нужно усилить центральный аппарат, руководство может перераспределить численность за счёт территориальных органов в пределах фонда оплаты труда.

Здесь есть значительные резервы за счёт цифровизации и применения платформенных решений, которые позволяют часть функций – в том числе территориальных органов – централизовать на федеральном или межрегиональном уровне, оставив на уровне регионов ограниченный круг вопросов – например, только по очному обслуживанию граждан.

Вопрос: Оптимизацию госаппарата планировалось завершить к 1 апреля. Успели?

Д.Григоренко: На данный момент сокращены 66 структурных подразделений и 33 штатные единицы заместителей руководителей федеральных ведомств.

Также сокращена и штатная численность ведомств: в центральных аппаратах – на 213 единиц, а в территориальных органах – на 31 642 единицы. Таким образом, как Правительство и анонсировало в самом начале реформы в ноябре прошлого года, численность госаппарата к 1 апреля уменьшилась в целом почти на 10% – это одно из самых масштабных сокращений за последние годы.

Однако здесь очень важно понимать, что оптимизация численности проводится за счёт неиспользуемых вакансий с сохранением фонда заработной платы – это значит, что риски увольнения или снижения уровня оплаты труда сотрудников, профессионально исполняющих свои обязанности, сведены к минимуму.

Вопрос: Почему Вы считаете, что реформа себя оправдает? Ведь это далеко не первая попытка развернуть бюрократическую машину и поставить её на новые рельсы.

Д.Григоренко: Суть нынешней реформы не в корректировке количественных показателей, а в изменении структуры госаппарата. Мы сделаем её более компактной. Это в свою очередь устранит дублирование функций, исключит лишнюю бюрократию и позволит госаппарату работать более эффективно.

Одновременно мы стимулируем расширение использования цифровых решений. Это повысит скорость и качество принятия важнейших решений для выполнения национальных целей развития. Но самое главное – людям будет проще, комфортнее и быстрее получать госуслуги.

Вопрос: Каковы дальнейшие перспективы реформы?

Д.Григоренко: Проведённая реорганизация госаппарата станет основой для дальнейшего реформирования системы оплаты труда госслужащих. Этот вопрос обсуждался давно, но провести преобразования мешали искусственно поддерживаемые пустующие ставки.

Сложилась ситуация, когда разрыв между ведомствами стал критическим: по министерствам – в 1,5 раза, по службам – 1,7 раза, по агентствам – 1,9 раза, а по территориальным органам – достиг двукратной отметки.

В результате наиболее квалифицированные сотрудники переходят в ведомства с высокими заработными платами. Это приводит к разному уровню компетенции сотрудников, напрямую мешает слаженной работе всего госаппарата. В этом году Правительство сбалансирует уровень средней заработной платы между ведомствами и приведёт к справедливому уровню – это важнейший этап реформы.

Во-вторых, изменится сама структура заработных плат – увеличится доля ежемесячных гарантированных выплат за счёт уменьшения премиального фонда, что позволит сотрудникам на местах планировать социально значимые расходы, например ипотеку. И в-третьих, мотивационная часть будет привязана к конкретным результатам выполненной работы. Это будет способствовать росту мотивации действующих сотрудников, привлечёт на госслужбу перспективных и эффективных специалистов.

Вопрос: На этом реформа будет завершена?

Д.Григоренко: Если внимательно посмотреть лучшие практики, неважно – в бизнесе или в госуправлении, то мы увидим, что важнейший элемент успеха – это стремление к постоянному развитию. Сегодня драйвером изменений выступает цифровизация, но это не самоцель, а только инструмент, который нужно научиться правильно применять. Поэтому мы продолжим внимательно анализировать, а затем – переводить в онлайн-формат максимально широкий спектр ведомственных процессов, особенно в той части, которая касается контрольно-надзорных функций. Государственные услуги бизнесу и гражданам должны предоставляться по принципу 24/7 и экстерриториально.

В то же время важно понимать, что ключевой элемент успеха – это не «цифра», а люди, которые объединены одной целью. Поэтому главное и самое сложное – переформатировать госаппарат в современную, ориентированную на результат команду профессиональных сотрудников. В своей работе мы будем стремиться именно к такому результату.

Премировать сотрудников можно по-разному. Такое право фирмам предоставляет статья 144 Трудового кодекса. Систему поощрений, которая действует в организации, нередко прописывают в коллективном договоре.

В налоговом учете «стимулирующие» начисления, включая премии за производственные результаты, относят к расходам на оплату труда. При этом организация вправе уменьшить налогооблагаемую прибыль на сумму таких затрат (п. 2 ст. 255 НК РФ). К слову, суды безоговорочно поддерживают компании в этом вопросе (например, постановления ФАС Уральского округа от 6 февраля 2006 г. по делу № Ф09-81/06-С7, ФАС Северо-Западного округа от 21 ноября 2005 г. по делу № А56-9740/2005).

Казалось бы, все предельно ясно – выплаченные работникам премии нужно отнести к расходам, которые уменьшают прибыль фирмы. Однако пункт 1 статьи 252 Налогового кодекса выдвигает общие для всех затрат условия, без соблюдения которых учесть их не получится. Так, издержки организации должны быть экономически оправданны и подтверждены документально. Кроме того, необходимо, чтобы они были напрямую связаны с производственной деятельностью компании. Понятно, что скрупулезно выполнить все требования кодекса зачастую невозможно. Поэтому у фирм нередко возникают серьезные споры с инспекторами.

В частности, распространенный повод для конфликтов – различные выплаты сотрудникам, которые напрямую не относятся к результатам их работы. Компании включают их в расходы на оплату труда. Контролеров это не устраивает.

Например, довольно проблематично списать на зарплатные расходы бонусы по случаю праздничных дат. Такую схему не одобряют не только инспекторы, но и суды (например, постановления ФАС Северо-Западного округа от 28 февраля 2005 г. по делу № А56-17963/04 и ФАС Уральского округа от 8 ноября 2005 г. по делу № Ф09-4994/05-С7).

Сотрудники Минфина России считают, что не все поощрительные начисления в пользу работников можно включать в учитываемые при налогообложении расходы. Такое мнение они высказали в письме от 7 декабря 2005 г. № 03-03-04/ 1/414.

На ЕСН можно сэкономить

Необходимо иметь в виду, что на сумму выдаваемых сотрудникам премий следует начислить единый социальный налог (п. 1 ст. 236 НК РФ). Между тем существует достаточно эффективный способ, который позволяет снизить налоговое бремя.

Систему материального стимулирования работников можно оптимизировать, если выплачивать премии за счет чистой прибыли организации.

На первый взгляд подобный подход экономически не обоснован. Ведь обычно фирмы, напротив, стремятся отнести к уменьшающим прибыль расходам как можно больше затрат. Такая политика в большинстве случаев действительно оправдывает себя. Но иногда она не приносит желаемого экономического эффекта.

С одной стороны, фирма теряет деньги, если не уменьшает налоговую базу на дополнительные выплаты сотрудникам. С другой стороны, предприятию не придется начислять единый социальный налог на эти суммы (п. 3 ст. 236 НК РФ). Его ставка больше, чем у налога на прибыль (26 против 24%). Поэтому компании выгодно списывать расходы на дополнительные выплаты сотрудникам за счет собственных средств. Заметим, это абсолютно законная схема налоговой оптимизации. Такое мнение судьи высказали, в частности, в постановлении ФАС Московского округа от 29 ноября 2005 г. по делу № КА-А40/11720-05.

Оптимизация с точки зрения контролеров.

Описанная схема не противоречит мнению государственных структур. Так, Минфин России полагает, что компания вправе не начислять ЕСН на премиальные выплаты своим сотрудникам, если эти расходы не уменьшают расчетную базу налога на прибыль (письмо Минфина России от 23 ноября 2005 г. № 03-05-02-04/202).

Сотрудники финансового ведомства также считают, что материальное поощрение работников по случаю юбилейных дат не следует относить к расходам на оплату труда. По мнению контролеров, такие выплаты не связаны с выполнением персоналом своих непосредственных обязанностей. Следовательно, ЕСН с этих сумм можно не платить (письмо Минфина России от 20 января 2005 г. № 03-05-02-04/5).

Налоговые инспекторы солидарны с финансистами. По их мнению, ЕСН не облагается премия, которая выплачена сотрудникам из фонда материального поощрения «Средства специального назначения» (письма Управления ФНС России по г. Москве от 23 марта 2006 г. № 21-08/22586 и от 15 декабря 2005 г. № 21-11/92841). Его создают из чистой прибыли в соответствии с уставом предприятия.

. и арбитражных судов

Судьи также считают, что на суммы премий не нужно начислять ЕСН, если фирма выплачивает их сотрудникам за счет чистой прибыли. Например, одна компания выдавала своим работникам премии за рост объема продаж, не уменьшала на них прибыль и не начисляла ЕСН. Фирма поощряла сотрудников за счет специального фонда. Организация формировала его за счет средств, которые оставались в ее распоряжении после уплаты налога на прибыль. Инспекторы посчитали, что компания была не вправе так поступать. Однако арбитражный суд встал на сторону фирмы. Судьи сослались на пункт 3 статьи 236 Налогового кодекса, который разрешает не начислять ЕСН на премиальные за счет чистой прибыли (постановление ФАС Московского округа от 19 апреля 2005 г. по делу № КА-А40/2661-05). Аналогичные по содержанию решения суды приняли в постановлениях ФАС Уральского округа от 9 февраля 2006 г. по делу № Ф09-204/ 06-С7, ФАС Восточно-Сибирского округа от 19 октября 2005 г. по делу № А74-1308/05-Ф02-5041/05-С1, ФАС Московского округа от 21 февраля 2006 г. по делу № КА-А40/ 271-06.

В ходе другого спора между инспекцией и фирмой судьи отметили, что компания правомерно отнесла тринадцатую заработную плату к расходам на любые виды вознаграждений. Последние выдают руководству и сотрудникам фирмы помимо поощрений, которые выплачивают на основании трудового договора (п. 21 ст. 270 НК РФ). При расчете налога на прибыль их не учитывают. Арбитражный суд исходил из того, что спорные выплаты не были предусмотрены действующим законодательством, трудовыми договорами либо коллективным соглашением. Кроме того, поощрения не были регулярными. В результате суд определил, что расходы на тринадцатую зарплату не облагаются ЕСН (постановление ФАС Восточно-Сибирского округа от 22 марта 2006 г. по делу № А33-17146/ 05-Ф02-1200/06-С1).

Схожие решения содержат постановления: ФАС Западно-Сибирского округа от 17 апреля 2006 г. по делу № Ф04-10064/2005 (20874-А27-37); ФАС Московского округа от 11 января 2006 г., 29 декабря 2005 г. по делу № КА-А40/ 13313-05; ФАС Уральского округа от 1 февраля 2005 г. по делу № Ф09-68/05-АК; ФАС Западно-Сибирского округа от 7 декабря 2005 г. по делу № Ф04-8864/2005 (17722-А75-15).

А в постановлении ФАС Уральского округа от 11 января 2006 г. по делу № Ф09-5989/05-С7 судьи сообщили, что премии, которые не предусмотрены трудовыми договорами и выдаются один раз, не уменьшают расчетную базу по налогу на прибыль. Следовательно, такие расходы не облагаются ЕСН.

К аналогичным выводам суд пришел и в постановлении ФАС Центрального округа от 7 апреля 2005 г. по делу № А14-13070-2004-409/ 28. В этом случае компания выплачивала сотрудникам премии из фонда целевого финансирования, который был сформирован за счет чистой прибыли. Фирма не начисляла на эти расходы ЕСН. Ведь, согласно коллективному договору, положению о премировании и трудовым договорам, данные выплаты не входили в систему оплаты труда. Расходы на премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, не учитываются при расчете налога на прибыль (п. 22 ст. 270 НК РФ). По мнению судей, подобные вознаграждения не облагаются и ЕСН. Схожие выводы содержат постановления ФАС Центрального округа от 26 июля 2005 г. по делу № А14-2674/2005/97/26 и Девятого арбитражного апелляционного суда от 12 января 2005 г. по делу № 09АП-6823/04-АК.

Чем рискует фирма

Заметим, рассмотренный способ оптимизации поощрений связан с налоговыми рисками. Проиллюстрируем это на примере, который Президиум ВАС РФ привел в информационном письме от 14 марта 2006 г. № 106 «Обзор практики рассмотрения арбитражными судами дел, связанных с взысканием единого социального налога».

Сотрудники компании работали в соответствии с трудовым договором. Фирма выплачивала им премии за производственные результаты. При этом организация не отражала такие расходы в налоговом учете. Вместо этого компания уменьшала налоговую базу по ЕСН на сумму этих затрат (п. 3 ст. 236 НК РФ). Однако суд не согласился с подобным подходом. Дело в том, что такие выплаты относятся к расходам на оплату труда, которые уменьшают базу по налогу на прибыль (п. 2 ст. 255 НК РФ). Поэтому, по мнению суда, предприятие не имело права исключать данные суммы из налоговой базы по ЕСН. Высший арбитражный суд подчеркнул, что пункт 3 статьи 236 Налогового кодекса не позволяет фирмам и предпринимателям выбирать, какой налог (ЕСН или «прибыльный») можно уменьшить на сумму выплат за результаты в труде. Такого же мнения придерживались судьи в постановлениях ФАС Уральского округа от 4 октября 2005 г. по делу № Ф09-4392/05-С7 и ФАС Центрального округа от 14 октября 2004 г. по делу № А23-1185/04А-18-93.

Рассмотрим еще один случай. Фирма ежемесячно премировала работников на основании приказов директора. Вознаграждения не были прямо предусмотрены трудовыми договорами. Однако фактически они были неотъемлемой частью системы оплаты труда. Так, сотрудники получали премии регулярно, а их размер в несколько раз превышал суммы зарплат, установленные трудовыми договорами. Анализ экономических результатов работы фирмы показал, что компания не могла выплачивать вознаграждения за счет чистой прибыли. В итоге суд решил, что фирма обязана начислять ЕСН на суммы стимулирующих выплат (постановление ФАС Уральского округа от 25 июля 2005 г. по делу № Ф09-3085/05-С2).

Компания должна подстраховаться

Несмотря на риски, отказываться от рассмотренного способа оптимизации системы поощрений не стоит.

Во-первых, подавляющее большинство арбитражных судов все же считает его допустимым. Они полагают, что организация вправе сама решать, по какому налогу уменьшать расчетную базу при выплате стимулирующих вознаграждений. Подобные выводы содержат решения Арбитражного суда г. Москвы от 23 августа 2005 г. по делу № А40-35776/05-117-338 и от 25 апреля 2005 г. по делу № А40-12864/05-99-81.

Во-вторых, при выплате премий нужно правильно оформлять соответствующие документы. Чтобы снизить налоговые риски, компаниям желательно учитывать следующее:

- Премии нужно выплачивать из средств специальных фондов, сформированных за счет чистой прибыли.

- Не следует выдавать вознаграждения систематически. Также сумма стимулирующих выплат не должна существенно превышать размер оплаты труда, который установлен трудовым договором.

- Не нужно предусматривать возможность выплаты премий в трудовых соглашениях, коллективном договоре и внутрифирменных бумагах.

- В документах о назначении вознаграждений не следует писать о том, что они как-то связаны с итогами работы сотрудников. Выплату премий можно приурочить, например, к праздничным датам.

- Стимулирующие выплаты стоит отнести к расходам, которые не учитываются при расчете налога на прибыль (ст. 270 НК РФ).

Поощрять сотрудников можно по-разному

Выдавать работникам денежные премии, безусловно, эффективно. Однако это не единственная возможная форма материального стимулирования труда.

Оплата питания. В частности, компания может компенсировать своим работникам стоимость питания в столовой, продавать им обеды по льготным ценам или кормить их бесплатно. Данные затраты не будут уменьшать налогооблагаемую прибыль организации (п. 25 ст. 270 НК РФ). А значит, эти расходы не облагаются ЕСН. Справедливость такого вывода подтверждает, например, постановление ФАС Восточно-Сибирского округа от 25 февраля 2005 г. по делу № А33-7821/04-С3-Ф02-496/05-С1.

Оплата путевок. Чтобы стимулировать добросовестных работников, организация может оплатить им стоимость путевок в санаторий. Крупные корпорации поощряют спортивные увлечения своих сотрудников: арендуют футбольные залы, оплачивают абонементы на посещение фитнес-центров и плавательных бассейнов. Если компания стимулирует персонал за счет чистой прибыли, начислять ЕСН на эти выплаты не придется (постановление ФАС Центрального округа от 19 февраля 2004 г. № А68-АП-319/Я-03).

Вознаграждение за выслугу лет. Для отдельных категорий работников можно установить специальные формы поощрения. Очевидно, что производительность труда опытного сотрудника, который проработал много лет, существенно выше, чем у новичка. Поэтому для «старожилов» целесообразно предусмотреть специальную выплату – вознаграждение за выслугу лет. Так фирма может заинтересовать молодых специалистов. У них будет стимул трудиться на одном предприятии, а не переходить на другую работу для повышения уровня доходов. Если выплачивать вознаграждение за выслугу лет за счет чистой прибыли, начислять ЕСН на его сумму не нужно. Такой вывод содержат постановления ФАС Уральского округа от 18 мая 2005 г. по делу № Ф09-2072/05-С2, ФАС Западно-Сибирского округа от 10 октября 2005 г. по делу № Ф04-5674/2004(15453-А27-18), ФАС Западно-Сибирского округа от 9 декабря 2004 г. по делу № Ф04-5674/2004(6843-А27-19).

Право не платить ЕСН неоспоримо

Инспекторам может не понравиться, что фирма не уменьшает прибыль на сумму премий и не платит ЕСН. Чтобы избежать претензий контролеров, не нужно увязывать выплаты сотрудникам с достижениями в труде либо улучшением качества работы (постановление ФАС Поволжского округа от 9 марта 2006 г. по делу № А06-3043У/4-05).

Не стоит забывать о бухучете

Выплату премий нужно правильно отражать не только в налоговом, но и в бухгалтерском учете. В постановлении ФАС Поволжского округа от 10 февраля 2005 г. по делу № А72-969/04-7/151 рассмотрен такой случай. Одна организация оплачивала питание работников в столовой и не начисляла ЕСН на сумму компенсации. Бухгалтер отражал ее как зарплату на счете 70 «Расчеты с персоналом по оплате труда». Поэтому судьи решили, что данная льгота – одна из форм оплаты труда. А значит, по их мнению, эти суммы нужно учитывать при расчете налога на прибыль (ст. 255 НК РФ). В итоге судьи сделали вывод, что дотации на питание облагаются ЕСН.

Олег Мясников, юрисконсульт ООО «ФБК», к.ю.н.

Вопреки расхожим мнениям, зарплата в налоговой не так велика, как кажется многим обывателям. Конечно, это расходится с мнением, что работать в ФНС престижно. Налоговикам, в отличие от других госслужащих, давно не повышали зарплаты. При этом численность сотрудников заметно сократили, распределив чужие обязанности между оставшимися. Изначально рост нагрузки налоговикам обещали компенсировать доплатами и надбавками. Однако это оказалось иллюзией.

Средняя зарплата в налоговой

В СМИ нередко просачивается ложная информация. Например, средняя зарплата налоговиков составляет 90 тыс. рублей. Эти данные, мягко говоря, далеки от правды. Эти цифры могут оказаться справедливыми только для высоких должностей. Рядовым инспекторам налоговой о таких доходах приходится разве что мечтать.

Доходы в ФНС находятся под влиянием нескольких факторов. Но если говорить о средних показателях, то наибольшими зарплатами могут похвастаться налоговики, проживающие в Москве и Санкт-Петербурге. Им выплачивают около 70 тыс. рублей ежемесячно.

Те, кто работают в регионах, в среднем могут рассчитывать на 30 тыс. рублей. Однако нужно понимать, что эти показатели могут сильно отличаться. И в большую, и в меньшую сторону. В зависимости от занимаемой должности. Зарплата рядового специалиста в налоговой и начальника может отличаться в несколько раз.

Еще один важный момент – наличие премий и доплат. Именно благодаря им зарплата в налоговой считается более-менее достойной. Однако оклады несильно отличаются от минимальных ставок по регионам.

Особенности работы в налоговой

На фоне невысоких зарплат неудивительно, что в ФНС наблюдается текучесть кадров. Кроме того, вырос возраст среднестатистического налоговика. Это объясняется тем, что вакансии ФНС не привлекательны для молодых специалистов. При этом к будущим налоговикам предъявляют жесткие требования. Вчерашним выпускникам приходится сложнее остальных. Ведь предпочтение отдают тем, у кого есть стаж.

Сложнее всего приходится молодежи. Едва покинув стены вуза, они не обладают опытом. Поэтому в ФНС могут рассчитывать на зарплаты 10-11 тыс. рублей. Даже если молодые специалисты устраиваются на должность налоговых инспекторов, они предпочитают надолго не задерживаться. Отработав два-три года на престижной, но тяжелой работе, они покидают ФНС, предпочитая устраиваться в частные компании. Такие работодатели предлагают менее жесткие условия и более достойную оплату.

Сотрудники старшего возраста, наоборот, не торопятся покидать свою должность. Во многом этому способствует система начисления зарплаты в налоговой. Она устроена таким образом, что за каждый год стажа предусмотрены доплаты. Вот почему среди сотрудников ФНС немало пенсионеров. Никто не хочет отказываться от достойной зарплаты, на которую приходилось трудиться годами.

Почему не повышают зарплаты?

Несмотря на многочисленные обещания, доходы сотрудников ФНС не увеличивают. Это происходит по той причине, что в госбюджете не хватает средств на выполнение всех поставленных целей. В списке госслужащих, которым планируется повысить зарплаты, налоговики, похоже, остались в самом конце. Однако именно от этих специалистов зависит регулярное пополнение госбюджета.

На фоне этого понятна заинтересованность ФНС в притоке молодых специалистов. Неопытный налоговый инспектор зарплату будет получать намного ниже, чем его более опытный коллега. Ведь чем больше стаж, тем выше доход. Вот почему омоложение кадрового состава позволит сэкономить на оплате труда.

Правительство также рассматривает альтернативу повышению зарплат для сотрудников ФНС – проведение индексации с учетом 4-5% инфляции. Однако налоговики недовольны такой мерой. Они уверены, что рубль обесценился значительно сильнее. Кроме того, зарплаты в ФНС не повышались уже несколько лет. Поэтому увеличение выплат на 4-5% не изменит ситуацию. Им вторят чиновники, которые оптимистично полагают, что это реальный уровень инфляции.

От чего зависит доход сотрудника налоговой?

Формируя сложную систему расчета зарплаты, начальство ФНС умудряется экономить на выплатах молодым сотрудникам. Чтобы «дорасти» до высоких доходов, придется трудиться несколько лет.

Зарплата налоговика зависит от:

- размера оклада;

- сложности;

- стажа;

- премии;

- должности;

- классности.

Причем надбавки начисляются далеко не каждому сотруднику. Вот почему многие жалуются на низкие зарплаты в налоговой. По этой же причине мало кто рассматривает в ФНС в качестве достойного места работы.

Зарплата в налоговой в регионах

Есть информация, что самыми большими доходами могут похвастаться в Красноярске и Ханты-Мансийске. Меньше всего повезло тем сотрудникам ФНС, которые трудятся в Нижнем Новгороде, Кабардино-Балкарии, Кемеровской области.

В общедоступных источниках есть информация по нескольким регионам. Размер зарплат указан в тыс. рублей.

- Норильск – 39.

- Мурманск – 23.

- Москва – 21.

- Анадырь – 26.

- Самара – 20.

Зарплата по должностям

Доходы начальства могут исчисляться сотнями тысяч и даже миллионами. При этом рядовые сотрудники получают крайне низкое жалованье:

- Инспектор – 12-15 тыс. рублей.

- Старший налоговик – 22-24 тыс. рублей.

- Главный инспектор – около 25 тыс. рублей.

При этом нужно понимать, чтобы достичь повышения, придется несколько лет трудиться на младшей позиции, довольствуясь удивительно низким доходом.

На фоне миллионных доходов начальства зарплаты среднестатистических налоговиков выглядят особенно унизительно.

Льготы

Если сравнить сотрудников ФНС с другими госслужащими, например полицейскими, то преимущества будут явно не на стороне первых. В частности, для работников МВД предусмотрено немалое количество льгот, что делает вакансию привлекательной. Сотрудники ФНС не получают от государства практически никаких привилегий.

Вот почему существующий кадровый кризис никого не удивляет. Некоторых опытных сотрудников от увольнения не останавливают даже надбавки, предусмотренные за стаж. Молодежь ничуть не привлекают доходы в размере 10-11 тыс. рублей. Единственный стимул для устройства в ФНС – наработка опыта с целью поиска более привлекательной вакансии.

Премии

До 2016 года зарплата в налоговой инспекции была чуть выше благодаря наличию СМС. Название этой премии расшифровывается как «средства материального стимулирования». Однако из-за нехватки средств в бюджете правительство сократило эту надбавку, которая хоть как-то могла компенсировать низкий оклад.

Параллельно с этим, чтобы не вызвать волну негодования, приняли закон, в соответствии с которым зарплата сотрудников налоговой должна была повышаться на протяжении пятилетия. Однако это оказалось очередным обманом. Проект отменили всего спустя пару лет. Из-за очередного кризиса правительство снова не сдержало свои обещания. Очередные надежды с возвращением премий связаны с 2018 годом.

Выслуга и надбавки

Стаж работы в налоговой напрямую влияет на размер зарплаты. С каждым годом размер надбавки повышается. Максимальная ставка – до 30% от оклада, предусмотренного занимаемой в ФНС должностью.

Для получения такой надбавки придется трудиться в налоговой на протяжении 15 лет. Учитывая копеечные оклады обычных сотрудников, возникает вопрос о том, насколько целесообразно терять несколько лет, чтобы увеличить зарплату на 1-2 тыс. рублей.

Еще один вид надбавок для налоговиков – за особые условия. Их размер значительно выше – от 80 до 100%. Точную ставку определяет начальник.

Налоговые вычеты

Сотрудники ФНС, так же как и остальные работники в РФ, обязаны делать отчисления. В частности, это 13% НДФЛ, который вычитается из зарплаты работника. На фоне этого вакансии налоговиков становятся еще менее привлекательными. Ведь и без того низкие оклады уменьшатся на 13%.

Итоговая сумма

Зная, какая зарплата в налоговой, несложно догадаться, что из-за отчислений НДФЛ она станет еще меньше. Начинающие специалисты в итоге вряд ли смогут заработать в ФНС свыше 10-11 тыс. рублей.

Оценивая лично для себя привлекательность работы в налоговой, стоит поинтересоваться уровнем зарплат. Они могут не соответствовать вашим ожиданиям.

Читайте также: