Штраф за отсутствие налоговых регистров

Опубликовано: 17.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На предприятии вирус уничтожил все бухгалтерские программы перед сдачей отчетности, то есть предприятие не успеет сдать отчетность вовремя, нужно восстанавливать все документы по бумажным документам, счетам-фактурам и т.д. Это займет много времени, в срок сдачи - до 25.10.2019 предприятие не уложится.

Что делают в таких случаях? Нужно ли посылать объяснения в налоговую инспекцию? Как правильно составить документ-объяснение?

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации предприятию следует:

- назначить приказом комиссию для проведения служебного расследования, результаты работы комиссии утвердить актом;

- зафиксировать факт обращения к техническим специалистам и составить акт технического обследования;

- проинформировать налоговую инспекцию, подав заявление (уведомление, письмо), составленное в произвольной форме, приложив копии документов, подтверждающих причину утраты, а также одновременно запросить предоставить копии сданных отчетов и деклараций за прошедшие периоды.

Обоснование вывода:

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (п. 1 ст. 7 федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

В силу ч. 5 ст. 9 Закона N 402-ФЗ первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Закона N 402-ФЗ). Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях (ст. 314 НК РФ).

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом не менее пяти лет после отчетного года.

Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. Средства, обеспечивающие воспроизведение электронных документов, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Налоговый кодекс РФ обязывает хранить документы, необходимые для исчисления налогов, в течение четырех лет (пп. 1 п. 8 ст. 23 НК РФ)*(1).

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и регистров налогового учета и их защиту от изменений (ст. 29 Закона N 402, ст. 314 НК РФ).

Отсутствие регистров бухгалтерского или налогового учета является грубым нарушением правил учета доходов и расходов и объектов налогообложения. За совершение такого нарушения предприятие может быть привлечено к ответственности по ст. 120 НК РФ.

Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) - влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы; а в случае, если такое нарушение совершено умышленно, - в размере 40 процентов от неуплаченной суммы (ст. 122 НК РФ).

За грубое нарушение требований к бухгалтерскому учету должностные лица организации могут быть привлечены к административной ответственности в виде штрафа в размере от 5 000 руб. до 10 000 руб. (повторное нарушение влечет штраф от 10 000 руб. до 20 000 руб. или дисквалификацию на срок от одного года до двух лет (ст. 15.11 КоАП РФ)).

Кроме того, при отсутствии документов и регистров учета налоговый орган может воспользоваться правом, предоставленным ему пп. 7 п. 1 ст. 31 НК РФ, и определить суммы налогов расчетным путем на основании данных о налогоплательщике и об аналогичных налогоплательщиках. Высока вероятность, что рассчитанные таким образом налоги будут больше, чем фактически следует к уплате, на основании чего могут быть доначислены суммы налогов, пени, а также штрафные санкции.

Чтобы избежать штрафов, предприятию необходимо подтвердить, что документы и регистры (в т.ч. электронные) хранились надлежащим образом и его вина в пропаже или уничтожении документов отсутствует. Для этого необходимо иметь документы, которые подтверждают тот факт, что чрезвычайные обстоятельства действительно имели место.

Руководителю предприятия необходимо назначить приказом комиссию для проведения служебного расследования о причинах утраты документов, а также для решения вопроса по восстановлению бухгалтерской базы данных, утерянной вследствие поражения сервера вирусом. Результаты работы комиссии следует оформить актом и утвердить руководителем.

Также следует зафиксировать факт обращения к техническим специалистам и составить акт технического обследования.

На основании пп. 8 п. 1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщиков устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Поэтому после того, как причина утраты базы документов будет задокументирована, следует проинформировать налоговую инспекцию о факте утраты документов. Для этого в налоговый орган по месту регистрации подается заявление (уведомление, письмо), составленное в произвольной форме, к которому прикладываются копии документов, подтверждающих причину утраты. При утрате бухгалтерской и налоговой отчетности организации следует обратиться в налоговую инспекцию с запросом о предоставлении копий сданных отчетов и деклараций за прошедшие периоды. Данный запрос целесообразно оформить вместе с уведомлением о пропаже или уничтожении документов.

Отметим, что вывод о том, что вина за технические неполадки программы не может быть возложена на организацию пользователя программы, сделан судьями в постановлениях Одиннадцатого ААС от 30.05.2018 N 11АП-5662/18, от 04.06.2018 N 11АП-5328/18, Десятого ААС от 15.03.2019 N 10АП-1213/19.

При этом предприятие должно предпринять все возможные действия к восстановлению электронной базы и утраченных документов. Отсутствие мер по восстановлению может трактоваться как противоправное бездействие, приведшее к совершению налогового правонарушения (п. 4 ст. 110 НК РФ).

Указания контролирующих органов о том, что документы, утраченные налогоплательщиком, должны быть восстановлены, содержатся в письмах Минфина России от 11.08.2011 N 03-02-07/1-288, от 07.06.2013 N 03-02-07/1/21191, от 22.07.2013 N 03-02-07/2/28610 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 N АС-4-3/14759@).

По нашему мнению, во избежание повторения негативных последствий предприятию необходимо сохранять резервную копию базы данных. Хранить ее нужно таким образом, чтобы в случае чрезвычайных обстоятельств (вирусы, выход из строя жесткого диска компьютера) резервная копия базы данных не пострадала.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Хранение, уничтожение и восстановление документов организаций и индивидуальных предпринимателей;

- Энциклопедия решений. Хранение первичных документов, учетных регистров и бухгалтерской отчетности;

- Утеря или уничтожение документов: предотвращение, последствия, восстановление (И. Кензеева, "Финансовая газета. Региональный выпуск", N 51, декабрь 2005 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Ответ прошел контроль качества

15 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Отметим, что для некоторых документов другими нормативными актами установлены иные сроки хранения. Подробнее смотрите второй рекомендуемый материал.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

за счет чего сэкономили Избежали излишних вопросов налоговиков по контрагентам и потенциальных претензий по налогу на прибыль

сколько Потенциально несколько миллионов рублей

чего это стоило Пришлось доказывать, что исчисление налога на прибыль производится исключительно в соответствии с налоговыми регистрами

- Запрос налоговой инспекции

- Налоговая учетная политика

И нспекторы во время проведения камеральной налоговой проверки потребовали у нашего клиента – компании, входящей в состав крупного холдинга – представить регистры бухгалтерского учета. Налоговики хотели сопоставить их данные с показателями налоговых деклараций по налогу на прибыль.

Однако руководство компании было по ряду причин против того, чтобы показывать бухгалтерские регистры налоговикам. И мы решили доказать, что делать это компания и не обязана вовсе. Ведь в соответствии с утвержденной ею учетной политикой налоговый учет осуществлялся в специально разработанных для этого регистрах.

У компании были основания не передавать на проверку регистры бухгалтерского учета

Причины отказать налоговикам в представлении регистров бухгалтерского учета были достаточно веские. Большинство операций компании связаны с приобретением товаров у формально независимых, но фактически дружественных лиц. Для организации управленческого учета субконто счетов по расчетам с такими контрагентами имели специальное обозначение. Естественно, это было видно в карточках счетов и не осталось бы незамеченным налоговиками – перед инспекцией открылась бы полная структура группы компаний. Фактически налогоплательщик передал бы налоговикам информацию, которую они смогли бы использовать для выявления взаимозависимых лиц и трансфертного контроля.

Кроме того, опять же в целях организации управленческого учета, система имела некоторые особенности отражения товарооборота. У налогового органа могли возникнуть необоснованные подозрения о связи компании с фирмами-однодневками или основания для проверки ценообразования компании по взаимоотношениям с взаимозависимыми лицами. Объяснения и разбирательства по этому вопросу могли бы отнять у компании много времени, сил и средств. Кроме того, это могло повлечь проверку других компаний холдинга.

У руководства существовали и иные опасения. Ведь налоговый орган при проведении камеральной проверки направил требование о представлении большинства «основных» регистров счетов бухгалтерского учета, как необходимых для проверки, так и мало относящихся к ней. В результате налоговый орган при анализе регистров мог обнаружить ошибки, прямо не относящиеся к текущему предмету проверки. И это, в свою очередь, послужило бы основанием инициации камеральной или даже выездной налоговой проверки по другим налогам.

Взвесив все, компания решила, что представлять проверяющим избыточные данные неосмотрительно. Поэтому было принято решение представить налоговому органу только специализированные регистры налогового учета.

Исполнение требований НК РФ может быть очень выгодным для налогоплательщика

Отметим, что большинство организаций не применяет положений статьи 313 НК РФ при формировании налоговой учетной политики. И напрасно, потому что ее нормы предоставляют налогоплательщику право исчислять налог на прибыль при помощи специальных регистров налогового учета.

Напомним, что налог на прибыль исчисляется исключительно по данным налогового учета. А под налоговым учетом может пониматься любая система обобщения информации для определения налоговой базы. Если регистры бухгалтерского учета позволяют исчислить налоговую базу, налоговый учет можно вести на их основе. Они могут быть дополнены в этих целях необходимыми данными. Но если этих данных недостаточно, то компания вправе разработать самостоятельные регистры налогового учета. При этом степень достаточности или недостаточности данных бухгалтерского учета определяет сам налогоплательщик.

Статья 313 НК РФ также корреспондирует с нормами первой части Кодекса. Так, согласно пункту 1 статьи 54 НК РФ, налогоплательщики-организации исчисляют налоговую базу на основе данных регистров бухгалтерского учета или на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При этом в статье 11 НК РФ закреплено, что способ учета необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика определяется его учетной политикой.

Компания при составлении учетной политики учла возможность ведения налогового учета и составления налоговой отчетности на основании собственной системы регистров. Отметим, что требования к налоговому учету определены только в двух статьях – 313 и 314 НК РФ. И они содержат лишь самые общие принципы его организации, правила ведения аналитических регистров налогового учета и требования к их содержанию. Самым ценным из этих положений является прямое указание на необязательность привязки налоговых регистров к бухгалтерским.

Современные программы ведения бухгалтерского учета позволяют вести его так, чтобы потом можно было легко сформировать и распечатать необходимый налоговый регистр. Этим и воспользовалась компания, предоставив вместо регистров бухгалтерского учета сводные аналитические таблицы и данные налогового учета.

Доказывая свою правоту, мы опирались на позицию ВАС РФ

Естественно, что проверяющих такой поворот событий не устроил. Компании грозили штрафы за непредставление истребуемых документов. Ей вменяли в вину непредставление сведений, необходимых для налогового контроля. Ответственность за это нарушение установлена пунктом 1 статьи 126 НК РФ в размере 200 рублей за каждый непредставленный документ.

Защищая позицию налогоплательщика, мы сослались на нормы статей 82, 88 и 89 НК РФ. Из названных статей следует, что предметом налоговой проверки является правильность исчисления и своевременность уплаты налогов, а также полнота и достоверность данных налогового учета.

Мы обратили внимание инспекторов на положительную арбитражную практику. А она подтверждает, что требование о представлении необходимых для налоговой проверки документов должно исчерпывающе их конкретизировать, а также обосновывать связь истребуемых документов с предметом налоговой проверки. На это, в частности, указал Президиум ВАС РФ в постановлении от 08.04.08 № 15333/07. Там же отмечено, что налогоплательщик не привлекается к ответственности за непредставление документов, если требование налогового органа не исполнено по той причине, что эти документы не относятся к предмету налоговой проверки, или по причине неопределенности требования.

Поскольку компания отразила в учетной политике, что ведет учет налогов на основании именно регистров налогового учета, то их она и должна предоставить для проведения налогового контроля. Регистры бухгалтерского учета в этом случае не имеют отношения к предмету налоговой проверки.

Мы напомнили, что Президиум ВАС РФ в постановлении от 20.01.09 № 2236/07 со ссылкой на статью 313 НК РФ указал на право налогоплательщика исчислять налоговую базу только на основании данных налогового учета. И отметил, что налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы налогового учета.

В свою очередь полнота и достоверность данных налогового учета проверяется по первичным документам. Однако такими документами нельзя признать регистры бухгалтерского учета в силу их характеристики, приведенной в статье 10 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Эти регистры представляют собой расчет, предназначенный для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. А поскольку регистры бухгалтерского учета не являются первичными документами, то в случае их непредставления к компании не может применяться мера ответственности по статье 126 НК РФ (постановление Президиума ВАС РФ от 20.01.09 № 2236/07).

Таким образом, мы смогли обосновать, что если компания в соответствии со своей учетной политикой рассчитывает налоговою базу на основании специальных налоговых регистров, инспекторы не вправе требовать регистры бухгалтерского учета для проверки. Единственным исключением может являться налоговая проверка правильности исчисления налога на имущество, поскольку налоговая база по нему определяется по данным бухгалтерского учета в соответствии с нормами Кодекса. Однако в спорном случае речь шла не о нем.

Следовательно, требование налогового органа о предоставлении регистров бухгалтерского учета было правомерно признано компанией необоснованным. И отказ в этой ситуации оправдан, поскольку, согласно подпункту 11 пункта 1 статьи 21 НК РФ, налогоплательщик вправе не выполнять требование налогового органа, не соответствующее Кодексу. Президиум ВАС РФ в постановлении от 18.10.11 № 5355/11 подчеркнул, что эта норма закрепляет принцип правового регулирования в налоговых правоотношениях и подлежит применению ко всем участниками. На основании данной нормы суд освободил налогоплательщика от ответственности за непредставление истребуемых документов.

В итоге в акте налоговой проверки и решении было указано на пороки первичной документации и по некоторым операциям доначислен налог на прибыль расчетным методом. Однако непредставление регистров бухгалтерского учета уберегло компанию от более существенных доначислений, а главное, от раскрытия важной информации о своих контрагентах.

Что касается выявленных нарушений и доначислений, то доводы инспекции были признаны необоснованными уже арбитражным судом. Суд учел полноту предоставления налогоплательщиком документов и регистров, послуживших основанием исчисления налогов.

В настоящее время продолжает формироваться практика применения новых составов правонарушений, связанных с привлечением налогового агента к ответственности за пропуск срока представления расчета по форме 6-НДФЛ, а также за представление документов, содержащих недостоверные сведения. Некоторым вопросам ответственности налоговых агентов посвящено интервью с экспертом - Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какую ответственность предусматривает Налоговый кодекс за непредставление налоговым агентом отчетности по НДФЛ?

С 2016 года ответственность налогового агента дифференцирована в зависимости от вида непредставленного документа. Самостоятельными статьями НК РФ установлены санкции:

— за непредставление в установленный срок документов (сведений), обязанность представления которых установлена НК РФ (штраф по пункту 1 статьи 126 НК РФ — 200 рублей за документ, например, за непредставление справки 2-НДФЛ);

— за непредставление в установленный срок расчета сумм НДФЛ как отдельного документа (штраф по пункту 1.2 статьи 126 НК РФ — от 1000 рублей);

— за представление недостоверных документов — штраф по статье 126.1 НК РФ 500 рублей за каждый документ, содержащий недостоверные сведения;

— за непредставление в установленный срок сведений, отказ от представления документов по запросам налогового органа — штраф 10 000 рублей (пункт 2 статьи 126 НК РФ).

Обратим внимание, что при наличии соответствующих оснований указанная ответственность (за исключением ответственности за непредставление расчета сумм НДФЛ) касается всех налоговых агентов, а не только агентов по НДФЛ.

Иными словами, просрочка на один день будет влечь штраф 1000 рублей, просрочка на один месяц и один день — 2000 рублей и т.д.

В целях исчисления продолжительности такой просрочки учитывается срок от даты, следующей за установленной НК РФ датой представления расчета, по дату его фактического представления в налоговый орган.

Если окажется, что представленные налоговым агентом сведения недостоверны?

Представление налоговым агентом налоговому органу предусмотренных НК РФ документов с недостоверными сведениями наказывается штрафом. Штраф составляет 500 рублей за каждый документ, содержащий недостоверные сведения (статья 126.1 НК РФ). Речь идет о составляемых налоговым агентом документах налоговой отчетности, налоговых регистрах.

Для привлечения к ответственности не имеет значения, представлен документ налоговым агентом в рамках исполнения им положений части второй НК РФ или в ответ на требование налогового органа в порядке статей 93, 93.1 НК РФ.

Привлечение к ответственности по статье 126.1 НК РФ возможно только при условии фактического получения документа налоговым органом.

На возможность привлечения к ответственности не влияет факт представления налоговым агентом документа досрочно (до истечения срока его представления, установленного НК РФ).

Представление налоговым агентом документа с пропуском срока и при том, что такой документ содержит недостоверные сведения, будет влечь ответственность за каждое правонарушение отдельно.

Что относится к недостоверным сведениям?

Недостоверными, то есть не соответствующими действительности, могут оказаться любые сведения, отраженные в соответствующих реквизитах формы отчетности (письмо ФНС России от 09.08.2016 № ГД-4-11/14515). Примерами таких сведений являются:

— арифметические ошибки;

— искажение суммовых показателей;

— ошибки в показателях, идентифицирующих налогоплательщиков (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные).

Ответственность может наступать не только, когда налоговый агент подменил дату, внес иные исправления в документ, но и первоначально составил его не в соответствии с имеющимися фактическими данными.

Недостоверными могут оказаться и сведения в справке 2-НДФЛ?

Ответственность по статье 126.1 НК РФ может наступать в случае представления налоговым агентом в налоговые органы любых предусмотренных НК РФ документов с недостоверными сведениями, включая и справки 2-НДФЛ.

Статья 126.1 НК РФ применяется в отношении действий, совершенных с 1 января 2016 года, и охватывает случаи выявления налоговым органом недостоверных сведений в документах, представленных начиная с 2016 года, в том числе, в уточненных документах, представленных налоговым агентом за периоды, предшествующие 2016 году.

Предусмотрена ли ответственность за неправильное заполнение налоговым агентом документа, например, расчета по форме 6-НДФЛ?

Вопрос о квалификации деяний налогового агента при неполном или неправильном заполнении расчета сумм НДФЛ зависит от конкретных обстоятельств.

Когда в расчете налоговый агент указал неполную информацию о суммах начисленных и выплаченных физическим лицам доходов, то представление такого расчета может влечь применение ответственности по статье 126.1 НК РФ.

При этом за несоблюдение порядка заполнения расчета, предположим, когда при отсутствии значения по суммовым показателям вместо ноля поставлен прочерк, ответственность не применяется.

Влияет ли на привлечение к ответственности то обстоятельство, что представление недостоверных сведений не привело к неуплате НДФЛ?

Непосредственно в статье 126.1 НК РФ последствия представления недостоверных сведений — привело это к неудержанию суммы налога или нет, не указаны.

Вместе с тем, если недостоверность сведений не стала причиной невозможности для налогового органа идентифицировать налогоплательщика, вид и размер выплаченного дохода, то привлечение к ответственности неправомерно.

Объективной стороной правонарушения является представление документов, содержащих недостоверные сведения, если указанные действия могли затруднить осуществление налоговым органом мероприятий налогового контроля вследствие невозможности идентификации физических лиц, повлечь несвоевременное и (или) неполное перечисление налоговым агентом НДФЛ, привести к нарушению прав физических лиц. Об этом сказано в решении ФНС России от 22.12.2016 № СА-4-9/24731, вынесенном по жалобе налогового агента.

При применении данного подхода неправильное указание в документе даты получения дохода, кода дохода, отражение в документе доходов, освобождаемых от налогообложения, не должно являться основанием для привлечения к ответственности.

При каких условиях налоговый агент может быть освобожден от ответственности за представление недостоверных сведений?

Освобождение от ответственности за представленные недостоверные сведения применяется в случае самостоятельного выявления налоговым агентом ошибок и представления налоговому органу уточненных документов (пункт 2 статьи 126.1 НК РФ).

Для освобождения от ответственности по статье 126.1 НК РФ уплаты налога, пени не требуется.

Когда должны быть совершены такие действия?

Такие действия должны быть совершены до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных документах сведений.

Момент обнаружения налоговым органом правонарушения может определяться как составление налоговым органом акта по итогам выездной или камеральной налоговой проверки (пункт 1 статьи 100 НК РФ), составление акта в порядке пункта 1 статьи 101.4 НК РФ.

Напомню, что справки 2-НДФЛ декларацией (расчетом) не являются и камеральной проверке не подлежат. Соответственно недостоверность сведений в этом документе может выявляться в рамках выездной проверки или вне рамок камеральной и выездной проверки в пределах трехгодичного срока давности привлечения к ответственности.

Применяется ли освобождение, если налоговая инспекция направила налоговому агенту требования о представлении пояснений?

ФНС трактует положения пункта 2 статьи 126.1 НК РФ таким образом, что сам факт направления налоговым органом налоговому агенту требования о представлении пояснений по представленному документу, с указанием выявленных ошибок и противоречий, не позволяет применить освобождение от ответственности (письмо ФНС России от 19.07.2016 № БС-4-11/13012).

На мой взгляд, данная трактовка не в полной мере соответствует выработанному правоприменительной практикой подходу к освобождению от ответственности лица, представившего уточненную декларацию (расчет) в порядке статьи 81 НК РФ.

Налоговый орган может указывать в качестве причины направления требования о представлении пояснений сведения об ошибках, которые носят предполагаемый характер.

Налоговый агент, получивший требование о представлении пояснений, уведомление о вызове в налоговый орган, в которых указаны выявленные налоговым органом ошибки и противоречия, вправе подать уточненные сведения и претендовать на освобождение от ответственности на основании пункта 2 статьи 126.1 НК РФ.

Другое дело, если в составленном налоговым органом документе (требовании о представлении пояснений, протоколе приема сведений) описан факт нарушения законодательства, например, неправильное применение ставки, то есть, когда очевидность нарушения сомнений не вызывает. В этом случае налоговому агенту, представившему уточненный расчет, корректирующую справку, рекомендуется заявлять о наличии обстоятельств, смягчающих ответственность (подпункт 3 пункта 1 статьи 112 НК РФ).

Может ли налоговый агент быть привлечен к ответственности по статье 126.1 НК РФ в случае, если в представляемых им в налоговый орган справках 2-НДФЛ и (или) в приложении № 2 к налоговой декларации по налогу на прибыль организаций не будут указаны ИНН физических лиц — получателей дохода?

Обязанность представления физическим лицом налоговому агенту свидетельства о постановке на учет в налоговом органе, в котором указан присвоенный ему ИНН, НК РФ не предусмотрена. С учетом пункта 7 статьи 84 НК РФ физические лица вправе использовать вместо ИНН свои персональные данные.

Согласно Приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ в форме 2-НДФЛ в поле «ИНН в Российской Федерации» указывается ИНН — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

Аналогичные положения отражены в порядке заполнения Приложения № 2 к налоговой декларации по налогу на прибыль организаций «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов» (Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@).

В форматах представления указанных форм налоговой отчетности таблицы, посвященные персональным данным физического лица — получателя доходов, предусматривают, что такой элемент как ИНН физического лица не относится к обязательным. То есть, данный элемент (совокупность наименования элемента и его значения) в файле обмена может отсутствовать.

Отсутствие у налогового агента сведений об ИНН физического лица — получателя дохода, в том числе по причине неполучения налогоплательщиком ИНН, не может являться основанием для отказа в принятии отчетности налоговым органом.

При незаполнении поля «ИНН в Российской Федерации» налоговый орган сформирует протокол приема сведений с типом сообщения налоговому агенту «Предупреждение. Не заполнен ИНН для гражданина России». Однако сведения о доходах физических лиц (при отсутствии иных нарушений) будут считаться прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 06.09.2017 № БС-4-11/17753@).

Иными словами, незаполнение показателей об ИНН физического лица — получателя дохода нарушением не является.

А если неверно был указан ИНН налогоплательщика?

В письмах ФНС России от 12.02.2016 № БС-4-11/2303@, от 06.09.2017 № БС-4-11/17753@ высказана позиция, согласно которой указание в документах недостоверных сведений об ИНН налогоплательщика (не соответствующего фактически присвоенному) влечет привлечение налогового агента к ответственности.

Вместе с тем, с учетом уже названного решения ФНС России от 22.12.2016 № СА-4-9/24731, привлечение к ответственности можно оспорить, если в документе были указаны иные сведения о физическом лице — получателе дохода, позволяющие его идентифицировать.

Кроме того, на мой взгляд, налоговый агент не может быть привлечен к ответственности за использование в документах недостоверных или некорректных сведений, которые получены им от налогоплательщика и налоговый агент не знал и не мог знать о недостоверности имеющихся у него сведений. Например, при изменении паспортных данных физического лица, присвоении ему нескольких ИНН. В подобной ситуации вина налогового агента в совершении правонарушения отсутствует (статьи 106, 109, 110 НК РФ).

Профессия бухгалтера очень интересная, но и не самая безопасная, как показывает практика. Сами бухгалтеры не всегда отличают реальные угрозы от вымышленных страхов.

Предлагаем статью-памятку бухгалтеру, которая поможет сконцентрироваться на самом важном — ответственности за неуплату налогов. Как известно: «предупрежден, значит вооружен».

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

Неосторожная форма вины - если бухгалтер знал, что данные в регистрах, на основе которых он формировал отчетность могут быть ошибочными, но все равно не проверил эти данные, понадеявшись, что «все в порядке»;

Вины нет, если бухгалтер не мог предвидеть «технический сбой» в данных регистра, когда составлял на основании них отчетность.

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

В частности, главного бухгалтера можно привлечь к административной ответственности (Информационное сообщение Минфина от 07.04.2016 № ИС-учет-1, постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8, письмо Минфина от 17.11.2016 № 03-02-08/67567) за:

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

С учетом обновленного Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. главный бухгалтер может быть признан «контролирующим должника лицом». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Следовательно, если компанию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

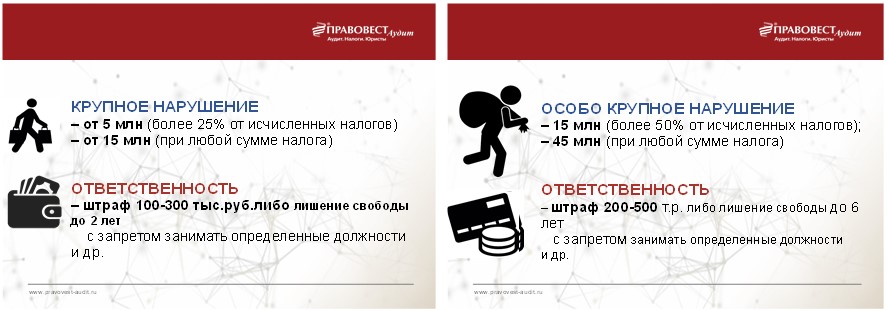

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

Лицо, впервые совершившее преступление, предусмотренное статьями 198-199.1, 199.3, 199.4 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе РФ в результате преступления, возмещен в полном объеме.

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Постановление Верховного Суда РФ от 09.03.2017 № 78-АД17-8

Г. В. Цыркевич, налоговый консультант

Даже если в налоговых регистрах отсутствуют обязательные реквизиты, штрафа за грубое нарушение правил налогового учета может и не быть. Проверить ведение регистров и избежать претензий налоговиков поможет наш материал.

Какие сведения включить в регистр

Учреждение – налоговый агент разрабатывает форму налогового регистра по НДФЛ самостоятельно. Оно же определяет порядок отражения в регистре аналитических данных налогового учета и сведений первичных учетных документов. Об этом сказано в пункте 1 статьи 230 Налогового кодекса РФ.

Но есть информация, которую надо обязательно включить в регистр налогового учета по НДФЛ. Это:

1) сведения, идентифицирующие налогоплательщика;

2) вид дохода (по утвержденным кодам);

3) предоставленные налоговые вычеты (по утвержденным кодам);

5) дата выплаты дохода;

6) статус налогоплательщика;

7) дата удержания налога;

8) дата перечисления налога в бюджет;

9) реквизиты платежки на перечисление налога.

Для чего нужен регистр

Основное назначение регистра по НДФЛ – формирование показателей, необходимых для составления формы 2-НДФЛ. Таким образом, при разработке регистра удобнее использовать структуру именно этой справки. Тем более что коды видов доходов и вычетов берут из приложения к ней.

Поэтому, если за основу взята справка 2-НДФЛ, то форма налогового регистра должна включать в себя следующие сведения:

- наименование учреждения – налогового агента;

- данные человека, который получает облагаемый доход;

- виды доходов;

- виды налоговых вычетов;

- суммы доходов;

- даты выплаты доходов;

- налоговый статус физлица;

- даты удержания и перечисления налога в бюджет;

- дату и номер платежки на перечисление налога.

С 2016 года регистры будут использовать и для составления расчетов по НДФЛ, которые предстоит сдавать ежеквартально. Такие поправки в статью 230 Налогового кодекса РФ внесены Федеральным законом от 2 мая 2015 г. № 113-ФЗ . Но чиновники пока не утвердили форму расчета.

Разделы, в которых отражают доходы, выплаченные сотруднику, лучше заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой.

В регистре налогового учета целесообразно предусмотреть графу «Месяц налогового периода». В ней указывают тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ. Также стоит более четко структурировать раздел, где отражают стандартные налоговые вычеты. Их тоже следует учитывать помесячно. Кроме того, должны быть дополнительные строки для отражения предоставленных:

- имущественных налоговых вычетов по расходам на приобретение жилья и уплату процентов по ипотечному кредиту;

- социальных налоговых вычетов по взносам на добровольное пенсионное страхование (обеспечение);

- профессиональных налоговых вычетов по авторским договорам или договорам гражданско-правового характера на выполнение работ (оказание услуг).

Суммы вычетов, полагающихся физическому лицу и фактически ему предоставленных, необходимо показывать отдельно.

Порядок ведения налогового регистра

Налоговый период по НДФЛ – календарный год, поэтому на этот срок и рассчитан регистр по налоговому учету. Его можно вести как на бумаге, так и в электронном виде.

Регистр открывают при первом начислении доходов физлицу. Даты выплаты доходов в регистре надо указывать в соответствии со статьей 223 Налогового кодекса РФ. Например, для заработной платы это последний день месяца, а для отпускных – день их перечисления на банковскую карту работника ( письмо Минфина России от 26 января 2015 г. № 03-04-06/2187).

По окончании года сведения, отраженные в регистре, используют при составлении справки о доходах ( форма 2-НДФЛ).

Все показатели в регистре налогового учета заполняют в рублях и копейках. Исключение – сумма налога. Ее указывают в полных рублях (суммы до 50 коп. отбрасывают, суммы в 50 коп. и более округляют в большую сторону). Валютные показатели надо пересчитывать по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету). › |

Образец регистра налогового учета по НДФЛ можно найти в разделе « Формы».

Чем чревато отсутствие регистров

Отсутствие регистров налогового учета – это грубое нарушение правил учета доходов, расходов и объектов налогообложения. Что может повлечь налоговую и административную ответственность.

Меры налоговой ответственности установлены статьей 120 Налогового кодекса РФ и зависят от длительности нарушения. Если инспекция выявит его в течение налогового периода (календарного года), то может оштрафовать учреждение на 10 тыс. руб. Если нарушение обнаружено в нескольких периодах, размер штрафа увеличится до 30 тыс. руб. За нарушение, которое привело к занижению налоговой базы, наказывают более сурово. За это предусмотрен штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. руб.

Инспекция может оштрафовать учреждение и за непредставление регистров по ее требованию. Размер штрафа – 200 руб. за каждый непредъявленный документ ( п. 1 ст. 126 Налогового кодекса РФ). А также это чревато административной ответственностью. Суд имеет право оштрафовать должностных лиц учреждения (например, руководителя) на сумму от 300 до 500 руб. на основании части 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Доходы, которые не облагаются НДФЛ независимо от их размера (компенсационные выплаты, алименты и т. д.), в регистрах налогового учета отражать не нужно. Но доходы, которые освобождены от налогообложения в пределах установленного лимита, в регистр включают.

Читайте также: