Прислали налог на машину за три года

Опубликовано: 17.04.2024

Большинство собственников авто рано или поздно решают его продать. При этом налог с продажи автомобиля менее 3 лет в собственности является обязательным (гл. 23 НКРФ).Далее мы рассмотрим способ расчета налогового платежа в 2018 году, а также обратим внимание на нюансы, понимание которых поможет сориентироваться в подобной ситуации.

Когда нужно платить налог с продажи авто в 2019 году

Всего существует три случая оплаты данного налога (статья 220 НКРФ). Для каждого случая определим, как рассчитывается налог с продажи автомобиля:

- Машина была продана за сумму, превышающую 250 000 рублей. При этом в наличии есть только документ о продаже. Налог здесь формируется без учета той цены, которую вы изначально заплатили за автомобиль, так как документально подтвердить ее невозможно, и рассчитывается по стандартной формуле: от стоимости реализации отнимается 250 000 налогового вычета и подсчитывается 13 процентов от полученной суммы. К примеру, вы купили машину в 2014 году за 451 000 рублей, а продали ее в 2016 за 615 000, но документально подтвердить цену приобретения вы не можете. Тогда налог рассчитывается следующим образом: (615 000-250 000)/100*13=47 450 рублей.

- Машина была продана за сумму, превышающую 250 000 рублей, а также стоимость ее приобретения. На руках есть документы, подтверждающие обе сделки. В данном случае потребуется оплатить налог в виде 13% от дохода, полученного при продаже. Например, вы приобрели ТС в 2014 году за 640 000 рублей и продали его в 2016 за 750 000. Расчет налога: (750 000-640 000)/100*13=14 300 рублей.

- Автомобиль был продан по цене, превышающей 250 000 рублей, но цена приобретения была меньше данной суммы. Имеются документы, которые подтверждают обе сделки. Так как сумма приобретения была меньше 250 000 рублей, налог рассчитывается по стоимости продажи и налоговому вычету (такой вариант для продавца выгоднее, чем расчет по сумме продажи и покупки). Например, вы приобрели ТС в 2015 году за 210 000 рублей и продали в 2016 за 270 000. Значит (270 000-250 000)/100*13=2600 рублей.

Случаи, при которых налог не начисляется

Теперь рассмотрим, какая сумма не облагается налогом при продаже автомобиля.Автомобиль продан по цене менее 250 000 руб. Налог от дохода в этом случае удержан быть не может (статья 220 НКРФ, п. 2.1). Наличие или отсутствие документа о приобретении значения не имеют. Например, вы приобрели ТС в 2015 году за 220 000 рублей и продали в 2016 за 240 000 рублей. Как видим, сумма продажи меньше налогового вычета на 10 000 рублей. Значит, в соответствии с законодательством, невзирая на доход в 20 000 рублей, налог не взимается.

- Машина была продана за сумму выше 250 000 рублей, но ниже стоимости первоначального приобретения. Есть документы, как о продаже, так и о покупке авто. Данная ситуация также относится к тем случаям, в которых налог с продажи автомобиля не платится. Налог в этом случае не взимается по причине отсутствия доходности.

Налоговый вычет применяется один раз в год, при этом все проданные за это время автомобили рассматриваются как одно транспортное средство (если отсутствуют документы о приобретении).

То есть при продаже двух автомобилей за год по цене 230 000 и 240 000 рублей, придется оплатить налог из расчета суммарной стоимости (несмотря на то, что по отдельности цена машин не выше 250 000 руб.). В итоге налог формируется следующим образом: ((240 000+230 000) -250 000)/100*13=28 600 рублей.

Налог уплачивается без копеек. Например, налог в 15 684 руб. 86 копеек требует оплаты суммы равной 15 685 руб. Декларация подается в Федеральную налоговую службу по стандарту 3-НДФЛ (статья 229).

Налог с продажи автомобиля в 2019 году в собственности менее 3 лет. Дополнительные нюансы

Определившись, нужно ли платить налог с продажи машины менее 3 лет в собственности, стоит также учесть расходы, при подтверждении которых возможно снижение налога с продажи ТС.К ним относятся:

- оплаченные услуги поиска и проверки ТС;

- госпошлины, которые были оплачены во время регистрации автомобиля в МРЭО;

- фактические расходы (таможенные платежи и прочее) на приобретение транспортного средства за границей;

- налог на дарение ТС;

- затраты на оформление авто по наследству.

Любые другие расходы (например, страхование КАСКО, ОСАГО, проценты за кредит и т.д.) для расчета налога при продаже машины не учитываются.Стоит отметить, что по законодательству для налога с продажи ТС меньше трех лет в собственности есть моменты, которые до сих пор не согласованы.Так, ФНС в некоторых случаях добавляют издержки на ремонт и переоборудование машины к общей ее стоимости, в других же случаях эти показатели не учитываются. Если вы решили доказывать ФНС необходимость суммирования таких расходов, то не помешает заручиться поддержкой юриста.

Пакет документов

Документы, относящиеся к налогу с продажи авто, подаются в ФНС с 01.01 по 30.04 следующего года после продажи. Сюда относятся:

- Заявление на расчет налогового вычета (если отсутствует документальное подтверждение покупки).

- Декларация, заполненная по стандарту 3-НДФЛ.

- Документы, подтверждающие продажу авто, а также его приобретение (при наличии): договор купли-продажи, копия ПТС и т.д.

- Справка 2-НДФЛ и справка о налоговом вычете — предоставляются после специального уведомления от сотрудников ФНС.

Многие задаются вопросом о том, когда нужно платить данный налог. Платеж должен быть произведен не позже 15 июля после подачи декларации.

Способы оплаты

Налог можно оплатить несколькими способами:

- обратившись в налоговую службу по месту регистрации;

- отправив декларацию ценным письмом;

- заполнив декларацию на сайте ФНСРФ.

Если не подать документы до 15 июля, ФНС проведет самостоятельную проверку по базам ГИБДД и таким образом определит стоимость продажи автомобиля.

Для расчета налога ФНС будет учитываться сумма продажи и налоговый вычет (плюс 1000 рублей за отсутствие декларации и ежемесячные 5% от общего платежа).Такой налог будет особенно невыгодным для продавца, если у него имеется договор о приобретении ТС по цене, значительно превышающей указанную сумму.Если же стоимость машины была меньше 250 000 рублей, то своевременно не поданная декларация также влечет штраф в размере 1000 рублей, при этом возможен запрет на пересечение границы.Таким образом, на величину налога с продажи авто меньше 3 лет в собственности влияет сразу несколько факторов, включая условия, при которых налог не начисляется.Единственное действие, которое является обязательным при любых обстоятельствах — это подача декларации. Налогоплательщики при уклонении от своих обязанностей несут соответствующую ответственность.

Множество владельцев автотранспорта находят в почтовых ящиках сообщение от налоговиков об уплате сбора на транспорт за предшествующие 5-9 лет. У граждан сразу возникает вопрос: «Существует ли срок исковой давности по транспортному налогу физических лиц, если есть, то сколько лет он составляет?». Ответ обязан знать любой хозяин транспорта, так как сообщения поступают как неплательщику, так и человеку, уважающему закон.

О налоге

Возможно ли списание транспортного налога за сроком давности? Оплата сбора на автотранспорт – это обязанность как для простых людей, так и для юр. лиц. Подсчёт за истекший период за простых людей выполняют налоговики, а компания должна сама определять размер налога.

Как только оканчивается налоговый год, платёж обязан поступить в казну государства. Если срок окончен, то гражданина за неуплату могут привлечь к ответственности за несоблюдение действующего законодательства. Размер задолженности определяется с учётом необходимого и внесённого человеком платежа.

Недоимка возникает в день, который следует за последней датой отплаты или на последующий день после передачи заявления об уплате по окончании допустимого времени.

Срок давности транспортного налога для всех физических лиц – время, по окончании которого нельзя взыскать долг. Чтобы грамотно провести уплату необходимо ознакомиться с содержанием ст.363 НК РФ. В данном нормативном акте отражается потребность перевода гражданином денежных средств на депозит налогового органа, которая проводит учёт автотранспорта. Погашение можно проводить авансовым платежом.

Многих владельцев ТС интересует, транспортный налог, существует ли срок давности взыскания. Законом определено время в тридцать шесть месяцев, по окончании которых ФНС не может взыскать долг по процентам и штрафным санкциям. Сбор на автотранспорт обязан поступить в казну страны.

Требуется помнить, что использование этого срока определено в нормативных актах нашей страны. Существуют нюансы для обычных граждан и организаций. Служба по налогам и сборам может в принудительном порядке взыскивать недоимки по налогу на автотранспорт.

Согласно ст.356 НК России сбор на транспорт обязателен для исполнения автовладельцами.

Чтобы провести уплату, требуется иметь сообщение, которое присылает налоговый орган. Оно приходит по почте за тридцать дней до конца периода оплаты. Законом установлено, что уведомление должно поступить автовладельцу до первого октября.

Транспортный сбор считается за прошедший год. Взыскание долга производится в течение трёх лет, по окончании данного времени недоимки с граждан и организаций взымать нельзя, это противозаконно.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

Это значит, если гражданин вовремя не оплатил, то возникает срок давности на автомобиль. Множество людей хотят понять, транспортный налог, списание долгов в связи с истечением срока, как правильно поступить. К примеру, хозяин авто получил требование об уплате сбора за 2018 г., однако, в нём ещё сказано о необходимости оплаты сбора за 2009 г., как правильно поступить?

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Если налоговики, в определённое законом время, не обратятся с иском в суд, то получить долг они не смогут. Однако требуется помнить, что судебные органы могут выдать приказ приставам и позже определённого временного промежутка.

Если служба по налогам и сборам своевременно подаст исковое заявление, то получает приказ на взыскание недоимок. Его необходимо передать судебным приставам не позднее тридцати шести месяцев. Значит, если налоговики за данное время не отдадут приказ в ФССП, то недоимки получить нельзя. Если постановление будет передано своевременно, то ФССП возбуждают производство для взыскания задолженности.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается. Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова. Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

Срок давности

Если отсутствует сообщение об оплате сбора, то спорным остаётся факт определения условий налогоплательщика. Если долг не закрыт, то служба по налогам и сборам начинает вынужденное взыскание. Человека извещают о задолженности на протяжении трёх месяцев, с даты её формирования.

Гражданину не следует забывать, что:

- погасить долг он может на протяжении десяти суток со дня получения требования;

- в сообщении может стоять иная дата для платежа;

- НС может обратиться с исковым заявлением в суд, если платёж не поступил в казну государства своевременно. Сделать это возможно в течение полугода.

Чаще всего задолженность определяется на протяжении года и больше. Тогда оплата долга производится за определённое количество периодов. Однако требуется помнить, что срок может составлять не больше трёх предшествующих лет. Непосредственно столько и составляет срок давности по этому виду налога.

Главным моментом является выявление момента просрочки оплаты и виновных в её формировании. Поэтому нередко возникают спорные ситуации между гражданами и налоговиками.

Обязанность по оплате сбора появляется после регистрации машины в госавтоинспекции. Не платить данный сбор возможно лишь после снятия транспорта с учёта. Выполнение обязательств производится на постоянной основе. Для граждан предусмотрен разовый платёж налога за отчётный год. Компании и организации должны производить платёж раз в три месяца.

Если деньги не оплачены своевременно, то формируется долг по оплате. Неоплаченная сумма является недоимкой. С данного момента каждые сутки начисляются проценты. Они составляют одну трёхсотую ставки ЦБ России.

При неоплате ИП или организацией, устанавливать виновность не нужно, так как непосредственно они самостоятельно передают информацию в качестве заявления в налоговую службу. Из-за этого возложить виновность на ФНС не получится.

Ответственность не предусмотрена для компаний, если они сняли с регистрации автотранспорт. Это же относится и к машинам, которые не эксплуатируются из-за плохого технического состояния.

Для простых граждан предусмотрены специальные правила. Из-за того, что уведомления им направляет непосредственно налоговый орган, то это считается стартом для выполнения оплаты. Если сообщение об оплате отсутствует, то сбор за автотранспорт можно не оплачивать. На основе ст.52 НК России уведомление обязано поступить за тридцать суток до конца периода платежа.

Обычного гражданина могут признать виновным, если платежа не последовало. Это относится и к ситуации, если адреса регистрации и его действительного проживания не идентичны. Человек обязан известить об изменённых персональных данных ФНС, иначе к нему будут применены штрафные санкции.

Разрешение спорных вопросов

Однако иногда возникают спорные моменты, которые требуют разбирательств, иначе хозяина авто могут оштрафовать или привлечь к наиболее строгой ответственности:

- запретят покидать пределы России;

- наложат административный арест;

- принудительное взыскание с банковского депозита;

- эвакуация машины и реализация её в счёт оплаты задолженности при значительной сумме недоимок.

Если произошла такая ситуации, однако, гражданин с ней не согласен или она неправомерна, то возможно обратиться с заявлением в прокуратуру или судебную инстанцию. К примеру, автовладельцу поступило требование об оплате ТН за 2008 г. и одновременно с ним сообщение о недоимках за 2005 г.

Причём последний документ был направлен ФССП на основе приказа суда. Человек может опротестовать постановление, основываясь на том, что ему было неизвестно о долге, и никаких требований об оплате до этого момента он не получал. Прежде лучше заплатить долг, т. к. в отношении гражданина могут предпринять штрафные санкции уже непосредственно при повторном разбирательстве суда.

Если хозяину автотранспорта пришло повторное требование или постановление о принудительном получении задолженности при оплаченном раньше платеже, необходимо предъявить соответствующие чеки в ФНС или ФССП. Часто сбор на транспорт начисляют людям, которые продали своё авто во время налогообложения. Это правомерно, если в сообщении указана сумма лишь за то время, когда человек пользовался автотранспортом.

При отсутствии вычета с учётом реализации или получении сообщения, когда авто продано более года назад, нужно предоставить налоговикам документацию о реализации машины и замене автовладельца. Если ТН начислен гражданину, но не учтены его льготы, надо обратиться в отдел налоговой службы за перерасчётом.

Для обычных граждан и компаний определён идентичный срок давности по оплате автоналога, составляющий три года. По окончании данного временного промежутка ФНС не может требовать оплаты имеющегося долга, за исключением ситуаций, когда данный период продлён в суде. На гражданина заводится производство по факту уклонения от оплаты сборов, которое квалифицируется на основе статей 198-199 Уголовного кодекса Российской Федерации.

- Понятие срока давности в налогообложении

- Срок давности транспортного налога для физических лиц

- Срок на принудительное взыскание транспортного налога

- Итоги

Понятие срока давности в налогообложении

Налоговый срок давности закреплен в п. 1 ст. 113 НК РФ. Данная норма гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года».

Как видим, данное положение устанавливает давностный лимит только для ответственности за правонарушение, однако не касается давности исполнения обязанности по уплате налога. Отсюда выходит, что временных рамок, по истечении которых с налогоплательщика снималась бы обязанность уплатить налог, в НК РФ нет.

Но это в общем случае. Для срока давности по транспортному налогу на физлиц кодекс делает исключение.

Срок давности транспортного налога для физических лиц

При этом Налоговый кодекс РФ ограничивает срок направления уведомления на ТН: оно может направляться не более чем за 3 налоговых периода, предшествующих календарному году его направления (п. 3 ст. 363 НК РФ). Например, в 2019 году инспекция вправе потребовать уплату налога лишь за 2018, 2017 и 2016 годы. Вносить платеж за более ранние периоды налогоплательщик не обязан. То есть фактически НК РФ устанавливает 3-годичный срок исковой давности по транспортному налогу физических лиц.

Если у вас угнали автомобиль, а ФНС требует уплатить транспортный налог, воспользуйтесь советами экспертов КонсультантПлюс и узнайте как поступить в этом случае. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Срок на принудительное взыскание транспортного налога

Право на принудительное взыскание появляется у инспекции, если обязанность по уплате налога не исполнена налогоплательщиком в срок. Причем в отношении транспортного налога такая обязанность возникает у последнего не ранее даты получения налогового уведомления. Это следует из п. 2 ст. 44, п. 3 ст. 363 НК РФ.

Если срок уплаты нарушен, налоговики начинают процедуру взыскания. Сначала выставляется требование об уплате ТН. Причем срок направления требования зависит от суммы задолженности. Так, для недоимки в размере 500 руб. и более он составляет 3 месяца со дня обнаружения факта неуплаты. Если недоимка менее 500 руб., требование должно быть направлено налогоплательщику не позднее 1 года со дня ее выявления (п. 1 ст. 70 НК РФ).

На исполнение требования НК РФ отводит 8 рабочих дней, если более продолжительный срок не указан в самом требовании (п. 4 ст. 69 НК РФ). В случае неисполнения в указанный срок налоговики вправе обратиться в суд с заявлением о взыскании налога за счет имущества налогоплательщика (п. 1 ст. 48 НК РФ).

Срок на обращение в суд — 6 месяцев. Однако начало его течения завязано на размер взыскиваемой суммы. Так, для задолженности свыше 3000 руб. он начинается с момента истечения срока, отведенного на исполнение требования (п. 2 ст. 48 НК РФ). За меньшей суммой недоимки налоговики должны наблюдать в течение 3 лет. Если в этот период сумма задолженности налогоплательщика по различным требованиям превысит указанный лимит, отсчет 6-месячного срока пойдет с даты, когда сумма перевалила за 3000 руб. Если за 3 года накопить столько долгов не удастся, срок начнет исчисляться по окончании этих 3 лет.

Когда все эти сроки истекут, право на взыскание долга контролеры утратят. Суд, конечно, может восстановить пропущенный срок взыскания, но сделает он это только по уважительным причинам (п. 2 ст. 48 НК РФ).

Вы можете подтвердить сделанные нами выводы, получив пробный бесплатный доступ к КонсультантПлюс, и перейти к экспертному мнению.

Итоги

Срок давности по транспортному налогу для плательщиков — физлиц фактически равен трем годам. Предъявить к уплате налог за более ранние периоды налоговики не могут. Если не исполнить обязанность по уплате налога в срок, инспекция может начать вызыскание. Процедура и сроки взыскания строго определены Налоговым кодексом.

Добрый день, уважаемый читатель.

До 1 декабря 2021 года все российские автовладельцы обязаны оплатить транспортный налог. Как правило именно в конце ноября и начале декабря у водителей начинают возникать вопросы по поводу начисления налога.

В этой статье будет рассмотрен один из самых популярных вопросов 2021 года - что делать, если начислили налоги за машину, которая давно продана.

При этом сразу же хочу отметить, что ситуации на практике бывают довольно разными. Некоторые водители продали автомобиль недавно и новый владелец по каким-то причинам его не зарегистрировал. Однако бывает и такое, что налоговая присылает платежку за машину, проданную или сданную на металлолом в начале 90-х годов прошлого века.

Рассмотрим, как решить вопрос с неправильно начисленным налогом:

Причины, по которым неправильно начисляется налог

В первую очередь рассмотрим причины, из-за которых приходит неправильный налог:

- Новый владелец не желает регистрировать автомобиль на себя, т.к. он хочет уклониться от уплаты налога.

- Автомобиль продан по какой-нибудь нестандартной схеме. Например, несколько лет назад практиковалась продажа по доверенности. При этом если срок доверенности уже вышел, то покупатель не может зарегистрировать автомобиль.

- Новый владелец не смог зарегистрировать автомобиль. Несколько примеров.

Сразу же после покупки автомобиль сломался и восстановление его оказалось слишком дорогим. Также автомобиль мог попасть в серьезное ДТП и не подлежит восстановлению.

С другой стороны, возможно, что проблемы возникли у самого покупателя. Например, он мог серьезно заболеть.

Во всех перечисленных ситуациях машина остается "висеть" на предыдущем владельце, хотя злого умысла покупатель и не имел.

В общем, ситуации бывают довольно разные. Поэтому если Вы обнаружили, что налог за проданный автомобиль в очередной раз начислили, то не стоит сразу же обвинять в этом покупателя и пытаться ему "насолить".

Например, несколько лет назад практиковалась такая схема (в 2021 году она невозможна).

Озлобленный продавец вместо того, чтобы прекратить регистрацию автомобиля в связи с продажей, снимал его с учета для утилизации. А это приносило проблемы как покупателю так и самому продавцу.

Дело в том, что автомобиль уже продан и продавец его хозяином не являлся. Если он снимал машину с учета для утилизации, скрыв от сотрудников ГИБДД информацию о сделке купли-продажи, то это было незаконным. Покупатель впоследствии мог через суд заставить продавца вернуть ему стоимость автомобиля, т.к. пользоваться им он не мог.

Что делать, если пришел налог за проданную машину?

В первую очередь автовладельцу нужно определить, на каком этапе допущена ошибка. При этом возможны следующие варианты:

- Автомобиль все еще зарегистрирован в ГИБДД на Ваше имя.

- Автомобиль снят с учета в ГИБДД, однако информация об этом отсутствует в налоговой инспекции.

При этом выяснить данную информацию можно либо лично обратившись в подразделение ГИБДД, либо воспользовавшись сервисом проверки на официальном сайте ГИБДД:

Однако прежде чем обращаться к полицейским, рекомендую прочитать статью до конца.

Дело в том, что если автомобиль все еще не снят с учета, то следует заодно прекратить и его регистрацию. А для этого Вам потребуются дополнительные документы. А именно, нужно найти Ваш экземпляр договора купли-продажи, по которому и была продана машина.

Обратите внимание, договор купли-продажи - это единственный документ у продавца, который подтверждает дату передачи автомобиля покупателю. Так что его следует найти и взять с собой.

Тем не менее, если договор по каким-то причинам не сохранился, в ГИБДД все равно следует обратиться.

Прекращение регистрации при личном посещении ГИБДД

При посещении ГИБДД в первую очередь нужно выяснить, зарегистрирован ли автомобиль до сих пор на Ваше имя. Если зарегистрирован, то:

- Прекратите его регистрацию в связи с продажей, если у Вас имеется договор купли-продажи.

- Прекратите его регистрацию по заявлению текущего собственника, если договора по каким-то причинам нет.

Снятие с учета в данном случае будет бесплатным и не займет много времени.

Дополнительно рекомендую попросить в ГИБДД выдать Вам документ (справку), подтверждающую, что автомобиль не зарегистрирован на Ваше имя. Это относится к ситуации, когда договора с датой продажи у Вас нет.

Прекращение регистрации через Интернет

В 2021 году все действия по прекращению регистрации можно произвести через Интернет:

1. Проверьте, что в базе ГИБДД не изменилась последняя дата регистрации транспортного средства. Сделать это можно с помощью следующего сервиса:

Если новый собственник зарегистрировал машину, то в базе появится новая дата регистрации (после даты продажи).

2. Если машина не перерегистрирована, то прекратите ее регистрацию через портал Государственных услуг:

При выборе данного способа в ГИБДД идти не придется.

Как оспорить налог на проданную машину?

После того, как все вопросы с ГИБДД решены, нужно обратиться в налоговую инспекцию. Сделать это можно:

- Через Интернет.

- При личном посещении.

В первую очередь предлагаю попробовать решить вопрос с неправильным начислением с помощью личного кабинета. Ну а если этого сделать не получится, то придется идти на прием в инспекцию.

1. Отсканируйте договор купли-продажи, подтверждающий дату продажи машины. Если договора нет, то сделайте копию справки ГИБДД, подтверждающую дату прекращения регистрации.

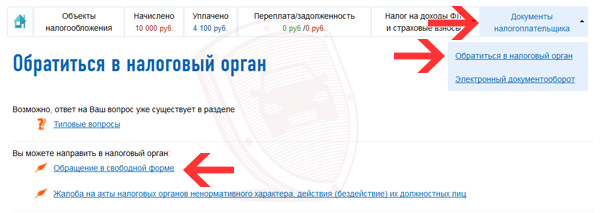

2. Перейдите в личный кабинет налогоплательщика:

https://lkfl.nalog.ru

3. Перейдите в раздел для подачи обращений:

Документы налогоплательщика – Обратиться в налоговый орган – Обращение в свободной форме

4. Заполните форму обращения.

При этом содержание обращения может выглядеть следующим образом:

Я получил уведомление о необходимости уплаты транспортного налога за 2019 год за автомобиль Renault SR, регистрационный номер A123AA 777. Однако данный автомобиль был продан мною Петрову Петру Петровичу 12.10.2018. К обращению прилагаю копию договора купли-продажи от 12.10.2018.

Прошу разобраться с ситуацией и провести перерасчет транспортного налога за 2019 год.

Если у Вас нет документа, подтверждающего продажу автомобиля, то обращение можно составить так:

Я получил уведомление о необходимости уплаты транспортного налога за 2019 год за автомобиль Renault SR, регистрационный номер A123AA 777. Однако данный автомобиль был продан мною в 2016 году. К обращению прилагаю копию справки ГИБДД, подтверждающую, что автомобиль не зарегистрирован на меня с 02.05.2016.

Прошу разобраться с ситуацией и провести перерасчет транспортного налога за 2019 год.

К сожалению, на практике может сложиться такая ситуация, что найти документ, подтверждающий дату продажи автомобиля, не удалось. При этом налоги за предшествующие годы придется заплатить. Однако даже в этом случае нужно обратиться и в ГИБДД, и в налоговую. Чем раньше это сделать, тем раньше прекратится неправильное начисление налогов.

Содержание:

- 1. Срок исковой давности по задолженности транспортного налога

- 1.1. Налог уплачен, но пришло уведомление о наличии задолженности: что делать

- 2. Понятие срока давности

- 3. Срок давности для физлиц

- 4. Сроки, за которые взимается налоговый сбор

- 4.1. Процесс взыскания

- 5. Особенности получения и оплаты уведомлений налогоплательщиками

- 6. Разрешение спорных вопросов

- 6.1. Пришло уведомление за прошедший налоговый период

- 6.2. Повторное уведомление по уплаченному транспортному налогу

- 6.3. Уведомление приходит на проданный автомобиль

- 7. Итоги

- 8. Видео по теме:

Транспортный налог представляет собой обязательный платеж, который вносят собственники транспортных средств. В случае неисполнения данного обязательства представители закона имеют право взыскать задолженную сумму с помощью принудительных мер воздействия. Период, в течение которого представители Федеральной налоговой службы имеют право требовать уплаты налога, равен трем годам.

Однако автомобилист не должен рассчитывать на окончательное прощение существующего долга перед законодательством. Процесс взыскания имеет множество важных нюансов. Собственникам транспортных средств стоит ознакомиться с особенностями срока давности по ТН.

Срок исковой давности по задолженности транспортного налога

![]()

Действующие на 2021 год нормы регламентируют, что срок исковой давности определяется в зависимости от обстоятельств каждой конкретной ситуации. Истекает период правомерного привлечения к ответственности только тогда, когда представители налоговых органов более не в праве официально привлекать лицо к ответственности.

Физические лица для определения срока давности могут воспользоваться предписанием некоторых определенных норм.

Так, период давности иска составляет полгода в случаях, когда:

- размер образовавшейся с даты просрочки выполнения обязательств суммы составляет более 3000 рублей;

- размер образовавшейся с даты просрочки выполнения обязательств суммы составляет не более 3000, если такой долг образовался за 3 года.

- с момента истечения трех лет после даты просрочки, если за прошедшие 3 года размер образовавшейся задолженности не превышает 3000 рублей.

Ошибочно полагать, что после истечения исковой давности налогоплательщик не может быть привлечен к ответственности. Это мнение опровергается четвертым абзацем второго пункта статьи 48 Налогового кодекса Российской Федерации. Указанное положение законодательства регламентирует: судебные органы вправе обязать должника выплачивать размер задолженной суммы после истечения срока давности, но при наличии оснований.

Достаточные основания для привлечения к ответственности после истечения срока исковой давности приводятся органами налоговых служб. Так, если налоговая инспекция предоставит суду доказательства того, что причина, по которой заявление на взыскание долга не было подано своевременно, достаточно веская. Согласно законодательству упущенный по уважительным причинам срок исковой давности будет возобновлен.

Водитель не должен рассчитывать на списание долга после истечения периода, когда он может быть привлечен к ответственности. Не следует пренебрегать требованиями законодательства и своевременно вносить средства по транспортному налогу.

Налог уплачен, но пришло уведомление о наличии задолженности: что делать

Уведомление об образовавшейся задолженности может оказаться и у добропорядочного гражданина, который своевременно вносит средства по налоговым отчислениям. Такое недоразумение вполне может произойти из-за ошибки, допущенной налоговыми службами.

Автомобилист, который необоснованно получил квитанцию с задолженностью, должен грамотно выразить несогласие с предоставленной информацией. Сделать это нужно с помощью подачи в Федеральную налоговую службу заявления на перерасчет. Сделать это нетрудно: на уведомлении уже напечатана форма заявления на осуществление повторного расчета.

Понятие срока давности

Пункт первый статьи 113 Налогового Кодекса Российской Федерации закрепляет срок налоговой давности. Регламент данного положения гласит: субъект правоотношений не может быть привлечен к ответственности за совершение правонарушения в налоговой сфере, если со следующей даты после окончания отчетного периода до момента, когда судебный орган вынес соответствующее решение о применении санкций, прошло более трех лет.

Из приведенной формулировки можно сделать вывод о том, что срок давности установлен исключительно для ответственности за совершенное нарушение законодательства. Тем не менее срок исковой давности для выполнения обязанности по уплате налогового взноса в приведенной статье не фиксируется.

Это означает, что в Российской Федерации не существует установленного периода, после которого налогоплательщик мог бы избавиться от обязанности внесения средств по налогу. Однако справедливо будет заметить, что для срока исковой давности по внесению средств за владение транспортным средством предусмотрено исключение.

Срок давности для физлиц

Внесение платежей по транспортному налогу для физических лиц отличается особым регламентом, который регулируется соответствующими положениями законодательства.

Весь процесс уплаты налога за владение транспортным средством с юридической точки зрения можно представить следующим образом:

- Пункт 3 статьи 363 Налогового кодекса РФ — физические лица не проводят расчет транспортного налога самостоятельно, а вносят денежные средства на основании расчетов налоговой инспекции. Оплата проходит по присланному налогоплательщику налоговому уведомлению.

- Пункт второй статьи 52 Налогового кодекса Российской Федерации — налоговая квитанция должна быть направлена налогоплательщику не позднее, чем за 30 дней до наступления периода внесения платежей.

- Пункт первый статьи 363 Налогового кодекса — физические лица обязаны уплатить транспортный налог не позднее 1 декабря календарного года, следующего за истекшим отчетным периодом (годом).

Стоит заметить, что в 2019 году 1 декабря выпадает на воскресенье. Так как эта дата является не рабочим днем, период оплаты сдвигается на следующий рабочий день, то есть 2 декабря.

Исходя из этого можно сделать однозначный вывод: срок исковой давности по налогу за владение транспортным средством для простых граждан – физических лиц – равен трем отчетный периодам (или трем годам). Налоговая инспекция не в праве требовать уплаты средств за более ранние отчетные периоды. Так, налоговые органы поступят неправомерно, если в 2021 году потребуют уплаты ТН за 2017 год.

Сроки, за которые взимается налоговый сбор

Законодательство предполагает наличие фиксированных сроков, во время которых представители налоговых инстанций имеют право требовать с физического лица уплаты установленного налога за владение автомобилем. Принудительное погашение долга будет применяться в ситуациях, когда налогоплательщик не выполняет свою обязанность по внесению средств в установленный срок. При этом действия органов, требующих оплаты задолженности являются полностью законными и правомерными.

Бывают ситуации, когда физические лица в силу каких-либо объективных обстоятельств не могут внести средства по налоговой квитанции. В таких случаях необходимо заранее уведомить налоговую службу об отсутствии возможности своевременного погашения долга. Таким действием автомобилист покажет, что он не уклоняется от своего прямого обязательства.

Порой Федеральная налоговая служба идет на уступки добропорядочным гражданам и предоставляет отсрочку платежа. Если же добиться расширения границ сроков внесения средств по транспортному налогу не удалось, за каждый просроченный день уплаты начинает начисляться дополнительная сумма — пеня.

Процесс взыскания

В соответствии с требованиями властей процесс взыскания средств по налогу происходит в несколько этапов, на каждом из которых должны соблюдаться определенные требования. Сначала задолжавшее физическое лицо получает налоговое уведомление, содержащее информацию о необходимости внесения средств для погашения долга.

После этого, в зависимости от суммы долга и поведения лица, могут произойти следующие варианты развития событий:

- Размер задолженности более 500 рублей предполагает направление налоговой квитанции в течение трех месяцев.

- Размер задолженности менее 500 рублей — требование о погашении долга может быть направлено в течение года.

- Лицо игнорирует требование налоговой службы о погашении задолженности — ФНС направляет в суд соответствующий иск в течение 6 месяцев с момента окончания срока оплаты.

- Если физическое лицо не внесло средства в отведенный восьмидневный период при наличии задолженности в размере 3000 рублей — налоговые органы подают в суд.

Важно помнить, что даже после истечение трехлетнего периода налоговые службы могут в любой момент потребовать погашения задолженностей, если добьются восстановления срока давности.

Особенности получения и оплаты уведомлений налогоплательщиками

По закону физические лица вносят средства по транспортному налогу с помощью готовых расчетов налоговых органов, зафиксированных в налоговом уведомлении. При этом возможна ситуация, когда налогоплательщик получает извещение, согласно требованию которого он должен оплатить налог за текущий период и период четырехлетней давности. В этой ситуации вполне допустимо оплатить ТН только за текущий год.

Получение уведомления за период ,прошедший несколько лет назад, может объяснится сбоем в системе налоговых служб. Вполне возможно, что налогоплательщик добросовестно внес средства, а программа не учла это. Чтобы избежать конфликтных ситуаций, рекомендуется сохранять все подтверждения оплаты налогов. Подобная мера предосторожности позволит физическому лицу доказать свою правоту в случае разбирательства.

Согласно официальным требованиям после упущения срока давности по транспортному налогу, представители органов не имеют права требования уплаты средств по задолженности. Однако суд вправе выдать приказ на взимание уже после истечения периода. После получения составленного документа на взыскание долга налоговая должна в трехлетний срок передать его судебным приставам.

Таким образом, судебные приставы начинают работу по взысканию с должника средств при своевременном уведомлении. Если же инстанция была уведомлена по прошествии трех лет с момента налогового правонарушения, добиться восстановления права взимания налогов можно только при наличии веских снований.

Большинство споров в данном процесса основываются на определении даты просрочки и того, кто именно является виновником образования задолженности. На данных основаниях разворачивается немало судебных споров между налоговыми субъектами.

Разрешение спорных вопросов

Налоговые инстанции нередко совершают ошибки, которые позволяют автомобилисту законно не уплачивать ТН до выяснения обстоятельств.

К числу таких спорных ситуаций относятся следующие случаи:

- неверный расчет суммы транспортного налога;

- получение физическим лицом ранее оплаченного уведомления по налогу;

- направление квитанции после истечения срока давности (после трех лет).

Из-за подобных ошибок Федеральная налоговая служба не имеет право требовать от лица уплаты ТН. Однако существуют и другие спорные моменты, которые чреваты последствиями для налогоплательщика.

Так, должник может столкнуться со следующими негативными санкциями:

- запрет на выезд за пределы Российской Федерации;

- наложение административного ареста;

- эвакуация транспортного средства и ее последующая реализация (вырученные средства будут направлены на погашение долгов гражданина);

- автоматическое снятие суммы долга с банковского депозита.

Если представители власти считают гражданина виновным, однако сам налогоплательщик уверен в своей правоте, он должен приступить к защите своих прав. Для этого физическое лицо должно обратиться в прокуратуру или же судебный орган.

Важно знать: в случае уклонения от внесения установленных законодательством средств на гражданина будет заведено уголовное дело на основании статей 198 и 199 УК РФ.

Пришло уведомление за прошедший налоговый период

В качестве примера стоит разобрать порядок действий налогоплательщика в конкретной спорной ситуации. Например, собственнику автомобиля пришла квитанция за текущий 2021 год с информацией о необходимости оплаты долга за 2018 год. При этом требование об уплате долга направлено ФССП согласно соответствующему решению судебного органа.

Гражданин имеет право обжаловать полученный документ, ссылаясь на то, что ему было не известно о наличии задолженности. Данное обоснование вполне может быть рассмотрено как существенное, если ранее физическое лицо не получало никаких уведомлений об оплате ТН за данный год.

Наиболее грамотным решением в этом случае будет уплата налоговой квитанции до начала разбирательства. Данная мера обезопасит гражданина от штрафных санкций в случае проигрыша. Если же требование окажется неправомерным, внесенные средства будут возвращены автомобилисту.

Повторное уведомление по уплаченному транспортному налогу

Если водитель получит вторичное требование о внесении средств по ТН или же оплате задолженности (при условии, что налогоплательщик добросовестно исполнял обязательства и задолженностей иметь не может), необходимо доказать правоту лица.

В качестве доказательств неправомерности требования автомобилист должен предъявить сохраненные квитанции об оплате или чеки. Данные бумаги нужно предоставить Федеральной налоговой службе или ФССП.

Уведомление приходит на проданный автомобиль

В некоторых ситуациях квитанция для уплаты транспортного налога на проданный автомобиль приходит на законных основаниях. Если в уведомлении лицо уведомляют о необходимости внесения платежа только за период использования, гражданин должен внести оплату.

Необходимость принятия мер появляется, когда налоговое уведомление приходит на авто, которое продано более 12 месяцев назад. В этой ситуации налогоплательщик должен обратиться в налоговую и предоставить документы, подтверждающие куплю-продажу автомобиля.

Неправомерно также начисление налога без учета факта продажи ТС (то есть за полный налоговый период, если лицо владело автомобилем только половину года). Для оспаривания данного решения необходимо подать заявление о перерасчете суммы налога за владение транспортным средством.

Итоги

Агрессивные конфликты с налоговыми службами редко заканчиваются хорошо для налогоплательщика. Гражданам стоит решать возникшие спорные ситуации основываясь на положениях законодательства мирным путем.

Стоит помнить два основных правила, относящихся к уплате транспортного налога:

- Налоговый кодекс РФ регламентирует: исковая давность по ТН равняется 6 месяцам с момента отправления уведомления автовладельцу. Налоговая вправе подавать судебный иск с целью взыскания средств только в течение данного периода.

- Требовать уплаты средств можно только за три последних года. За предшествующие периоды налоговая служба не может требовать платежей по ТН.

Несмотря на наличие в законодательстве положений, облегчающих положение налогоплательщика, гражданам не стоит рассчитывать на них. Списание долгов — нечастое явление для России. При необходимости налоговые службы смогут добиться восстановления срока давности и взыскать с автовладельца сумму задолженности.

Читайте также: