Приходит налог на землю которой не пользуемся

Опубликовано: 16.04.2024

«Клерк» Рубрика Земельный налог

Отраслевой журнал "Учет в туризме" № 1, 2006

Ранее законодательство устанавливало довольно много льгот по уплате земельного налога. К примеру, его могли не платить государственные или муниципальные санаторно-курортные и оздоровительные учреждения, учреждения отдыха, а также любые учреждения культуры, спорта и туризма. Все эти льготы были прописаны в статье 12 Закона РФ от 11 октября 1991 г. № 1738-1 «О плате за землю». Тем не менее на практике возникало довольно много споров по поводу того, может ли данная организация пользоваться льготой или нет. Один из таких споров описан в постановлении Федерального арбитражного суда Московского округа от 24 ноября 2005 г. № КА-А41/11396-05, которое мы и рассмотрим в нашей статье. Вы еще раз сможете проконтролировать себя – правомерно ли вы пользовались льготой по уплате земельного налога или нет.По этому основанию за неуплату или неполную уплату сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) взыскивается штраф в размере 20 процентов от неуплаченных сумм налога.

Суть спора

Как следует из материалов дела, налоговая инспекция провела проверку общества, в результате чего ему доначислили земельный налог, пени за его несвоевременную уплату, а также штраф по пункту 1 статьи 122 Налогового кодекса РФ.

Основанием для такого решения послужило то, что, по мнению налоговиков, общество неправомерно пользовалось льготой по земельному налогу, установленной статьей 12 Закона РФ «О плате за землю»: оно не уплачивало налог с земельного участка, который был занят спортивными сооружениями.

Однако общество не согласилось с таким решением проверяющих инспекторов и обратилось с иском в арбитражный суд.

Решение суда

Скажем сразу: суд занял сторону общества. При этом суд сослался на следующие обстоятельства.

Согласно свидетельству, выданному обществу, земельный участок был предоставлен ему для центра туризма, физической культуры и спорта.

Именно в этих целях общество использует земельный участок, который занят зданием спортивного комплекса № 1, административным зданием, а также зданием гостиницы, что подтверждено совокупностью доказательств, которые налоговая инспекция не опровергла.

Учреждения культуры, физической культуры и спорта, туризма, спортивно-оздоровительной направленности и спортивные сооружения (за исключением деятельности не по профилю спортивных сооружений, физкультурно-спортивных учреждений) независимо от источника финансирования полностью освобождаются от уплаты земельного налога. Такая льгота была установлена в пункте 10 статьи 12 Закона РФ «О плате за землю».

В данном случае общество, представив необходимые документы, доказало, что оно использует спортивные сооружения по их профилю.

Поэтому суд пришел к выводу, что решение налоговой инспекции в данном случае неправомерно.

Уплата земельного налога в 2006 году

Закон РФ «О плате за землю» практически утратил силу. Действующей в нем осталась лишь одна статья – статья 25, которая устанавливает, что считается нормативной ценой земли. Отметим, что нормативная цена земли сейчас применяется для расчета платы за землю в тех регионах, где не установлена кадастровая цена земли.

Вопросы земельного законодательства сейчас регулируются Земельным кодексом РФ, а вопросы уплаты земельного налога – главой 31 Налогового кодекса РФ, которая устанавливает льготы по его уплате в статье 395. Однако для учреждений культуры, физической культуры и спорта, туризма, спортивно-оздоровительной направленности и спортивных сооружений льгот по уплате земельного налога не установлено, поэтому теперь они должны платить за землю наравне с остальными землевладельцами и землепользователями.

Юридическая практика Татьяны Скворцовой

Недвижимость и Право

Находимся в Челябинске, работаем по России

- Земельная реформа

- "Лесная амнистия"

- Интернет-консультация

- Законодательство

- Образцы документов

- Бизнес и право

- Жилищное право

- Земельное право

- Недвижимость

- Судебный процесс

Опция доступна для Челябинского и Саратовского регионов

Опытный юрист перезвонит вам, чтобы обсудить вашу задачу.

Беседа с юристом БЕСПЛАТНА, не является консультацией, длится до 10 минут

Отправляя эту форму, вы даете согласие на обработку персональных данных в соответствии с нашей политикой конфиденциальности

Согласен на обработку персональных данных в соответствии с Соглашением

Услуги и цены

Юридическая помощь в судах

Юридические услуги по недвижимости и земле

- Юридические услуги по земельным делам

- Оформление земельных участков

- Оформление земли под многоквартирными домами

- Оформление наследства

- Составление и проверка договоров

- Сопровождение сделок с недвижимостью

- Представительство в суде (арбитражном суде) по земельным делам

- Юридические услуги по недвижимости

- Узаконение (согласование) перепланировок квартир и жилых домов

- Сопровождение сделок с недвижимостью

- Приватизация жилья (квартир и комнат)

- Оформление наследства

- Узаконивание самовольных построек

- Узаконивание (согласование) перепланировок нежилых помещений

- Представительство в суде (арбитражном суде) по спорам о недвижимости

- Представительство в суде по жилищным делам

Юридические услуги бизнесу

Консультации

- Юридическая консультация по "лесной амнистии" дистанционно

- Юридическая консультация

Услуги кадастровых инженеров

- Межевание земельных участков, подготовка межевых планов

- Схема расположения земельного участка

Дистанционные услуги

- Юридическая консультация по "лесной амнистии" дистанционно

- Договоры дистанционно

- Дистанционная юридическая консультация по земельному праву

- Кассационные и апелляционные жалобы дистанционно

К автору любого материала на сайте можно записаться на личную консультацию

Телефон для записи:(351) 233-50-35

Статьи

Советы юриста

Подготовка иска - это работа для юриста. От качества этого документа на 50% зависит успех дела. Однако, есл.

Разберем на примере искового заявления о взыскании задолженности

Во-первых, не впадать в панику. 30-40% дел проигрывается истцами. Во-вторы.

Сдали квартиру и опасаетесь разгильдяйства квартирантов? Правильно опасаетесь.

Ответ прост и однозначен. Надо. Тем более, что в момент подписания это ничего не стоит. И уж конечно .

Можно. Из заседания Вас никто не выгонит. Но надо понимать, что судебный (и особенно, арбитражный) пр.

В соответствии со ст. 388 Налогового Кодекса РФ, налогоплательщиками земельного налога признаются лица, обладающие земельными участками, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Таким образом, на первый взгляд, все понятно: налогоплательщиками земельного налога являются все законные владельцы земельных участков, кроме арендаторов, которые вместо земельного налога уплачивают арендную плату.

Однако в практике возникает масса вопросов, связанных с особенностями земельного законодательства и оборота земельных участков. В частности, вопрос о том, кто является плательщиком земельного налога в случае продажи объектов недвижимости, расположенных на земельном участке, принадлежавшем продавцу на праве постоянного (бессрочного) пользования?

В этой ситуации продавец объектов недвижимости, на имя которого оформлено право постоянного (бессрочного) пользования фактически перестает пользоваться земельным участком. Более того, в соответствии с п. 1 ст. 35 ЗК РФ, при продаже объектов недвижимости, расположенных на чужом земельном участке, к покупателю в силу закона переходят права на землю, занятую данными объектами и необходимую для их эксплуатации. Т.е. и само право на землю, являющееся основанием для уплаты земельного налога, в силу закона переходит покупателю. Однако все правоустанавливающие документы оформлены на имя продавца.

Как быть в этом случае?

Долгое время практика арбитражных судов по данному вопросу однозначно говорила о том, что платит тот, кто пользуется землей и является реальным правообладателем, т.е. покупатель объектов недвижимости.

Однако, в июле 2009г. было принято крайне интересное постановление Пленума ВАС РФ от 23.07.2009 N 54 "О некоторых вопросах, возникших у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога".

Постановление Пленума ВАС РФ от 23.07.2009 N 54 "О некоторых вопросах, возникших у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога".

1. Согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее - НК РФ) плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

В соответствии с пунктом 1 статьи 131 Гражданского кодекса Российской Федерации указанные права на земельный участок подлежат государственной регистрации, которая в силу пункта 1 статьи 2 Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним" является единственным доказательством существования зарегистрированного права.

В связи с этим судам необходимо исходить из того, что за исключениями, оговоренными в пунктах 4 и 5 настоящего Постановления, плательщиком земельного налога является лицо, которое в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее - реестр) указано как обладающее правом собственности, правом постоянного (бессрочного) пользования либо правом пожизненного наследуемого владения на соответствующий земельный участок.

Поэтому обязанность уплачивать земельный налог возникает у такого лица с момента регистрации за ним одного из названных прав на земельный участок, то есть внесения записи в реестр, и прекращается со дня внесения в реестр записи о праве иного лица на соответствующий земельный участок.

Таким образом, Пленум разрешил сложную проблему крайне просто. Пленум решил, что платит налог тот, за кем зарегистрировано право, несмотря на то, что данное право, перешло в силу закона другому лицу, а оставшаяся регистрационная запись фактически является фикцией.

Такое решение, безусловно, сильно упрощает налоговое администрирование, однако абсолютно несправедливо ставит под удар продавцов (прежних собственников) объектов недвижимости, на чье имя зарегистрировано право постоянного (бессрочного) пользования, поскольку они должны уплачивать налог за то благо, которым давно не обладают. Выработанная позиция Пленума, к сожалению, нашла отражение в многочисленной арбитражной практике (Постановление ФАС Уральского округа от 18.05.2010 N Ф09-3539/10-С3 по делу N А76-24713/2009-47-357; Постановление ФАС Уральского округа от 25.01.2010 N Ф09-11207/09-С3 по делу N А50-13680/2009; Постановление ФАС Центрального округа от 11.05.2010 по делу N А68-9322/2009).

Порадовать прежних собственников проданных объектов может только одно Постановление Уральского ФАС (Постановление ФАС Уральского округа от 26.08.2010 N Ф09-6017/10-С3 по делу N А50-42441/2009), в котором суд фактически применил позицию, существовавшую в судебной практике до принятия знакового Постановления Пленума ВАС РФ от 23.07.2009 N 54. В данном судебном акте ФАС УрФО указал, что, несмотря на зарегистрированное за заявителем право постоянного (бессрочного) пользования, заявитель на данный момент уже не обладает правами на землю в связи с продажей расположенных на ней объектов недвижимости (п.1 ст. 35 ЗК РФ), следовательно, земельный налог был начислен заявителю ошибочно.

Однако такое постановление является единственным среди многочисленной «плохой» практики.

Вывод: Если Ваша организация продала объекты недвижимости, однако за Вами до сих пор зарегистрировано право постоянного (бессрочного) пользования на землю под ними, необходимо принять меры для погашения такой регистрационной записи, т.к. иначе, возможно, придется платить земельный налог.

Таким образом, для бывших собственников недвижимости возникает необходимость избавиться от регистрационных записей о правах на землю, являющихся источником проблем и расходов. Однако практика погашения регистрационных записей в подобных случаях на настоящий момент не устоялась. Более того, имеется несколько пугающее постановление ФАС Уральского округа, которым бывшему собственнику объектов недвижимости было отказано в погашении регистрационной записи о его правах на землю (Постановление ФАС Уральского округа от 05.07.2010 N Ф09-5173/10-С6 по делу N А47-10067/2009).

Внимательный анализ данного постановления позволяет прийти к выводу, что решение по данному делу не является окончательно выработанной позицией, а представляет собой попытку суда, спрятавшись за частности, уйти от решения основной, важной для многих проблемы. По этой причине, я считаю, что опускать руки не стоит. Необходимо помнить, что регистрационная запись о правах на землю лишь удостоверяет существующее право, а не порождает его. Если Ваше право на землю в силу закона перешло к другому лицу, то запись о регистрации Ваших прав должна быть погашена, поскольку само право Вам уже не принадлежит. Этого требует нормальная логика и здравый смысл.

Будем надеяться, что со временем (и с нашим участием) все-таки будет сформирована понятная и основанная на законе практика погашения регистрационных записей о регистрации прекратившихся прав, что позволит прежним собственникам проданных объектов недвижимости защититься от сомнительного счастья пополнять бюджет, уплачивая земельный налог не за себя, а «за чужого дядю».

ИП, физические и юридические лица обязаны каждый год платить 0,3% кадастровой стоимости в виде земельного налогообложения. Если до 2015 года сумма получалась небольшой, то теперь она резко возросла, поскольку приравнивается к рыночной цене.

Такие изменения неприятно удивили многих, ведь приходится платить за земельный участок в два раза больше. Но есть способы, позволяющие уменьшить итоговую сумму.

- 1 Методы расчета кадастровой стоимости

- 2 Как рассчитывают земельные налоги?

- 3 Где заказывают справку о кадастровой стоимости?

- 4 Как сделать кадастровую стоимость меньше?

- 5 Что делать для снижения кадастровой стоимости?

- 6 Если отказали, что делать?

Методы расчета кадастровой стоимости

Сначала о сроках. Расчет проводится раз в пятилетку, но не чаще раза за три года. После чего кадастровую стоимость устанавливают за будущий период до очередного перерасчета.

Полученные данные предстают основой рыночной стоимости строения, которая в любом случае тесно переплетается с кадастровой стоимостью. В Интернете есть калькуляторы, которые могут рассчитать стоимость надела земли. Но их результат за верный принимать не стоит.

Практика показывает, что новая кадастровая стоимость выше примерно на 25-30%. Но любой собственник обладает правом снижения оной.

Как рассчитывают земельные налоги?

Налог поступает в органы местного самоуправления. Они являются хозяйствующим субъектом, который несет ответственность за территорию определенного региона. Именно поэтому все выплаты определяются в местную казну.

Налоги надо платить в следующих случаях:

- Если есть земельный надел в собственности.

- Имеется право бессрочного использования.

- Пожизненное наследуемое владение.

Все лица, которые попадают в этот список, должны платить 0,3% каждый год. Граждане, которые арендную землю, освобождаются от уплаты. Квитанция с начисленным налогом всегда приходит по месту прописки.

Где заказывают справку о кадастровой стоимости?

Для получения информации необходимо обратиться в местное отделение картографии и кадастра. По запросу населения выдаются справки, где прописана стоимость участка и кадастровая стоимость.

Если заказать справку в Росреестре, то срок ее получения около трех рабочих суток. Иногда случаются задержки. Справку можно заказать в Интернете, ее стоимость 250 рублей, срок получения – до одного дня.

Также можно узнать стоимость по номеру земельного надела либо получить требуемые данные из кадастрового паспорта – находятся на 12 строке, а на 13 расписана удельная стоимость.

Как сделать кадастровую стоимость меньше?

Кадастровая стоимость существенно бьет по бюджету. Однако есть способы, помогающие уменьшить выплаты.

Уменьшить стоимость можно, если имеется факт порчи плодородного слоя (его обязательно надо зафиксировать), в массиве выявляется болото или обрыв, а также в случаях оформления публичного сервитута.

Но такие способы подходят только опытным юристам. Если у человека нет должного опыта и юридического образования, успех мероприятия мал.

Оспаривать кадастровую стоимость допускается:

- Во время постановки участка на кадастровый учет.

- При повреждении верхнего плодородного слоя, например, вследствие стихийного бедствия.

- После установления неправомерно завышенной цены.

- На основании желания собственника.

При постановке на учет определяется стоимость объекта посредством инвентаризации. Обычно она более низкая, чем при дальнейшем инфраструктурном развитии. Если изначально собственник решит, что сумма непомерно высока, надо опротестовывать сразу.

Судебная практика такова, что при грамотном подходе можно уменьшить кадастровую стоимость в три и более раза.

Что делать для снижения кадастровой стоимости?

В первую очередь надо написать заявление в местном отделении кадастра. Рассматривается оно в порядке живой очереди либо по записи. Рассмотрение заявления осуществляется администрацией, и она принимает решение – дает положительный либо отрицательный ответ.

Ответ всегда в письменной форме. В нем указаны мотивы и причины отказа. Последние можно разделить на две большие категории:

- недочеты технического характера;

- категоричные причины.

В первом случае человек получает рекомендации, которые необходимы для выполнения его требования. Например, собрать недостающую документацию, справки, акты и т.д. Во втором варианте заявление надо подавать снова.

Процесс изменения стоимости относительно долгий – от 6 месяцев. Результаты будут в публичном доступе на официальном сайте ГКН района.

Если отказали, что делать?

Вне зависимости от причины отказа гражданин имеет право оспорить решение. У него есть 10 дней после получения выписки. Для этого обращаются в суд и пишут исковое заявление. Истцом предстает заявитель, роль ответчика принадлежит отделению картографии.

Исковое заявление надо подавать по месту нахождения ответчика. К заявлению в обязательном порядке прилагают доказательства, которые подтверждают факт незаконного увеличения кадастровой стоимости. Также надо приложить полученный отказ.

В список документов для суда входят:

- копия искового заявления;

- свидетельство о праве собственности;

- чек об уплате государственной пошлины;

- выписка с отказом и пр.

Другие варианты уменьшения кадастровой стоимости: изменение категории земельного надела, уменьшение площади участка, изменение вида разрешенной эксплуатации.

Каждый человек должен заботиться о своевременной уплате различных налогов. При отсутствии перечислений ФНС применяет к должникам разные меры воздействия, представленные штрафными санкциями и начислением пени. При увеличении долга до значительного размера привлекаются к взысканию суд и приставы. Присылает квитанции налоговая служба, но налогоплательщики должны знать, если не приходит налог на землю, что делать.

Когда надо уплачивать налог на землю?

Данный вид сбора должен перечисляться в бюджет до 1 декабря любого года, причем для этого сама ФНС высылает плательщикам необходимые квитанции.

В них содержится размер налога и реквизиты для оплаты. Плательщики могут убедиться в правильности расчета сбора самостоятельно, для чего осуществляют расчеты с помощью онлайн-калькуляторов или специальных формул.

Когда начинают приходить квитанции?

Рассылка их начинается с августа, причем данная информация содержится на официальном сайте ФНС России. В законе же правила рассылки оговариваются нечетко, а ориентироваться в этом случае надо на ст. 53 НК.

Почему может не прийти квитанция?

Существует много причин, по которым может не прийти данное уведомление. Не приходит налог на землю – что делать? Надо разобраться в причинах и нужных действиях для их устранения. Наиболее часто отсутствие квитанций в установленный срок обусловлено такими причинами:

- сами работники инспекции в нужные сроки не получают актуальные данные о том, какие земли принадлежат определенному гражданину, поэтому у них просто нет информации обо всех объектах, по которым надо составить уведомления;

- нередко причина обусловлена техническими сбоями в работе ФНС;

- часто отсутствие квитанции связано с халатностью работников инспекции;

- виновниками могут быть даже сотрудники почты;

- уведомление может похищаться непосредственно из почтового ящика.

Независимо от того, по какой причине отсутствует квитанция, уплата налога на землю должна производиться в установленные сроки, а иначе к налогоплательщику могут применяться определенные меры наказания, представленные крупными штрафами.

Как должны поступать налогоплательщики?

Не приходит налог на землю – что делать? Такая ситуация встречается достаточно часто, причем это не является основанием для переноса платежа на другой период. Поэтому средства должны уплачиваться в установленные сроки.

Налогоплательщики должны выполнить действия:

- надо посетить отделение ФНС для получения новой квитанции;

- работнику данной службы следует сообщить обо всех участках земли, принадлежащих гражданину, на которые не было прислано уведомление;

- передается сотруднику ФНС документация на землю, причем сюда входит свидетельство о праве собственности или договор аренды.

Таким образом, сами налогоплательщики должны позаботиться о получении квитанции для уплаты сбора.

Какова ответственность при нарушениях в отношении уплаты налога на землю?

Если граждане не сообщают работникам ФНС о том, что они не получили квитанцию на оплату данного сбора, то это признается правонарушением, если не предпринимаются никакие действия для своевременного внесения средств. При обнаружении этого факта непременно привлекаются налогоплательщики к ответственности, поэтому уплачивают штраф, размер которого равен 20% от размера платежа.

Дополнительно в отношении таких нарушителей будут начисляться пени, причем накапливаться за каждый день просрочки. Размер зависит от суммы долга и ставки рефинансирования.

Поэтому каждый человек должен самостоятельно заботиться о том, чтобы своевременно перечислить необходимые средства в бюджет. Несоблюдение этого требования приведет к начислению значительных штрафов и пеней, которые увеличивают финансовую нагрузку на плательщика.

Как узнать сумму налога?

Если не приходит квитанция, то плательщики не знают, сколько средств должно быть перечислено в бюджет. Как узнать налог на землю в этой ситуации? Так как нет точной информации из ФНС, то при самостоятельном расчете велика вероятность допустить ошибку. Поэтому не рекомендуется самостоятельно заниматься вычислением размера сбора.

Рекомендуется обратиться напрямую к работникам ФНС, для чего надо указать на отсутствие уведомления, а также желательно взять с собой документацию на все имеющиеся участки земли. Полученные данные обрабатываются специалистами, после чего на основании площади земли они рассчитают правильный размер налога, который должен перечисляться собственником в бюджет.

Желательно прийти в отделение ФНС в ноябре, если до начала этого месяца не была получена по почте квитанция. Но перед тем как узнать налог на землю, важно собрать документацию на все имеющиеся участки.

Как оплачивается налог, если нет квитанции?

Важно знать не только размер сбора, но и реквизиты платежа, поэтому в любом случае надо обратиться в отделение инспекции. После расчета платежа дополнительно работниками учреждения будет распечатана квитанция, с которой можно обратиться в кассу любого банка или на почту. Также ввести реквизиты можно самостоятельно в платежных терминалах.

Платят ли пенсионеры налог на землю? Такие плательщики должны уплачивать этот вид сбора на общих основаниях, поэтому на федеральном уровне для них не назначаются льготы или освобождение. Но в разных регионах могут иметься разные послабления для людей пенсионного возраста. Поэтому узнать, платят ли пенсионеры налог на землю, можно в отделении ФНС конкретного субъекта РФ.

Таким образом, любой человек, имеющий в собственности земельный участок, должен уплачивать ежегодно налог на землю. Расчет этого сбора выполняется работниками ФНС, после чего по месту прописки гражданина приходит уведомление. Если оно не было получено до декабря, то налогоплательщик должен самостоятельно заняться его получением в отделении налоговой инспекции. Работники организации не только правильно рассчитают размер налога на основании данных из правоустанавливающих документов на участки, но и распечатают квитанцию.

3-НДФЛ Налоговый вычет Льготы по налогу Консультация юристаЗемля – источник богатства. Всякий, кто ею владеет, обязан выплачивать государству налоговый сбор с этой разновидности недвижимого имущества. В РФ эти деньги поступают в казну муниципальных образований (МО), в местные бюджеты. Для организаций и граждан, владеющих участками, немаловажно знать кто освобожден от уплаты земельного налога и как можно воспользоваться правом на получение льготы.

Земельный налог: общая информация

Сбор, поступающий в бюджет МО, взимается с участков, которые находятся на его территории. Они в отношении земельного налога признаются объектами.

Налоговую базу для земельного надела, как и для любого объекта недвижимости, определяют по его кадастровой стоимости. Определение уровня ставки, по которой будет взиматься налоговый сбор с участков, относится к полномочиям представительных органов МО, на территории которых они находятся. Ставки могут дифференцироваться. Основанием для дифференцирования ставки на участки признаётся следующее:

- к каким категориям они отнесены;

- как ими разрешено пользоваться;

- где находятся в пределах МО.

Устанавливая ставку налогового сбора, нельзя превышать предельные значения, установленные в п. 1 ст. 394. По большинству делянок она не превысит 0,3%.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Если участок не относится к перечисленным категориям, то величина сбора резко возрастает. Она может достигнуть 1,5%.

Начислением занимаются местные ИФНС. В местную ИФНС подаются заявления относительно предоставления вычета или льготы, если плательщик располагает правом на них.

Декларацию полагается подавать не позднее 1 февраля по истечении налогового периода.

Кто платит земельный налог

Необходимо определиться в отношении субъектов налогового сбора.

Согласно ст. 388 НК плательщиками земельного налога признаются организации и физлица, которые являются:

- собственниками;

- постоянными (бессрочными) пользователями;

- пожизненными наследниками.

А вот тех, кто безвозмездно пользуются делянками, от выплаты налогового сбора с них освободят.

Кто определяет освобождение от уплаты земельного налога

Рассмотрим, на основании чего можно получить освобождение от уплаты земельного сбора, вообще не платить налог на землю.

На федеральном уровне действуют правила, установленные НК РФ, в отношении физ- и юрлиц, которых полагается освободить от уплаты.

Представительные органы МО располагают полномочиями, позволяющими расширить перечень, установленный НК. Важно, чтобы эти нормативные акты не противоречили кодексу. Ведь его положения в отношении лиц, освобождаемых от уплаты налогового сбора, основываются на федеральных законах.

Правовая основа

Собственники или пожизненные пользователи, которым принадлежит земля, платят за неё на основании положений НК РФ и нормативных актов, принятых на региональном уровне. Указывая в кодексе, кому предоставляется полное освобождение от уплат сбора или уменьшение его размера, в определённых случаях ссылаются на федеральные законы. Именно этими нормативными актами было предоставлено юридическое основание.

В частности, по отношению освобождения от обязанности платить сбор с надела, необходимо учитывать нормы, введённые такими ФЗ:

- № 436 – в 2017 году;

- № 339 – в 2011-м;

- № 305 — в 2011-м;

- № 297 – в 2018-м;

- № 373 – в 2018-м;

- № 216 – в 2017-м;

- № 353 – в 2018-м.

Исходя из обширности федерального законодательства, предоставляющего льготы, и необходимости учитывать решения, принятые на уровне МО, ИФНС приходится тщательно проверять обоснованность заявлений на предоставление преференций по налогу.

Кто полностью освобождается от уплаты земельного налога в России

Норма может устанавливаться:

- федеральным законом;

- актом представительного органа МО.

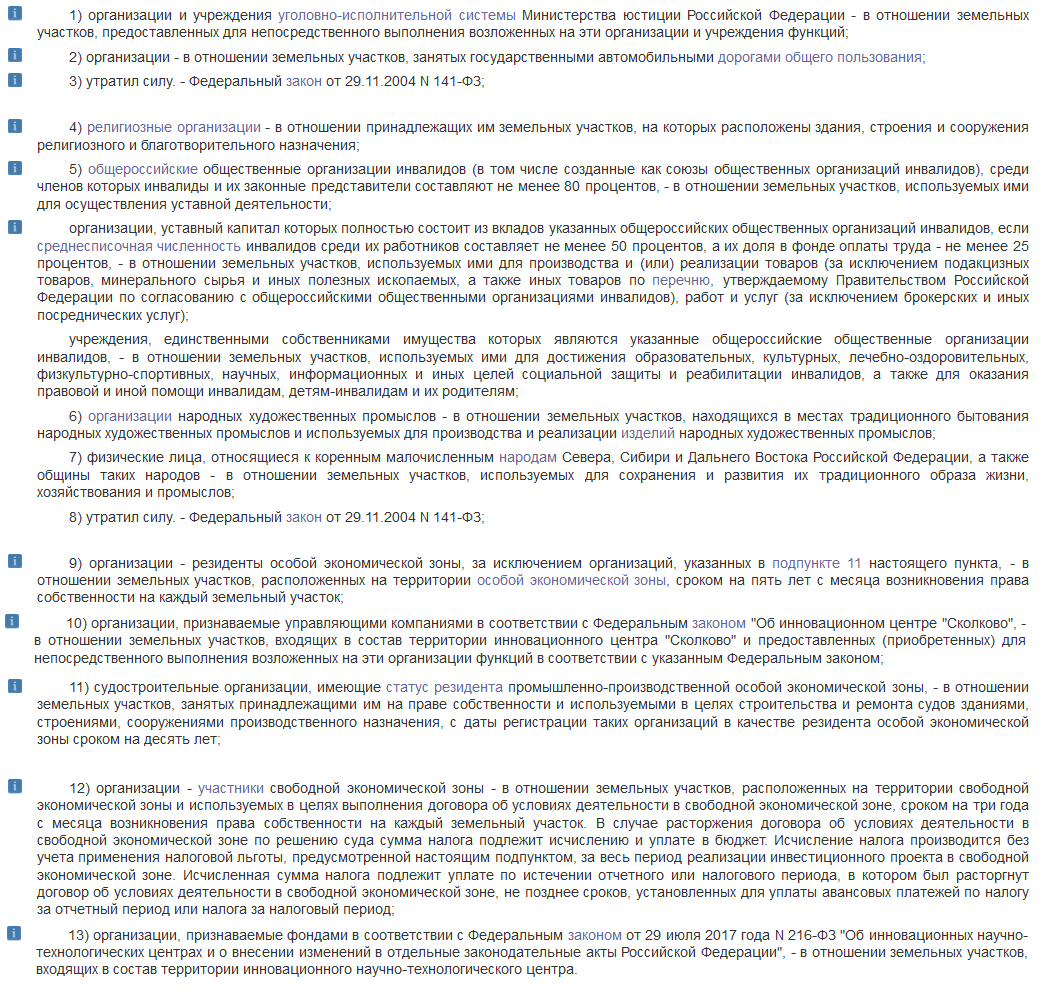

На федеральном уровне перечень тех, кто освобождается от уплаты земельного сбора, приведён в ст. 395 НК.

Каждое МО в России самостоятельно решает, кто ещё освобождается от уплаты земельного налога. Преференции, установленные в одном регионе, в другом не будут иметь юридической силы. Где-то могут освободить полностью, где-то – частично или вовсе не предлагать льгот. Как правило, решения о предоставлении преференций принимаются в отношении юридических лиц, деятельность которых имеет немаловажное значение для МО. Поэтому им стараются как-то помочь, чтобы:

- поддержать конкурентоспособность и сохранить рабочие места;

- поддержать в общественно значимых начинаниях.

Для физических лиц

В НК соответствующий статус среди физических лиц получила единственная категория граждан. Причём льгота, предоставленная коренным дальневосточным, северным и сибирским обитателям, распространяется только на участки, которыми пользуются, сохраняя традиционный быт и занятия.

Практика многих МО, например, Москвы, показывает, что освобождаются на 100% от уплаты и другие лица. Льготы дают:

- Героям СССР и РФ;

- участникам ВОВ, а также представителям приравненных к ним категорий;

- пострадавшим при (термо)ядерных испытаниях;

- занятым народными промыслами;

- начинающим заниматься сельскохозяйственной деятельностью (на пятилетие).

Для юридических лиц

На федеральном уровне перечень обширен и пополняется в результате принятия новых ФЗ.

Муниципальным властям необходимо поддерживать довольно тесные отношения с крупными налогоплательщиками, так как они:

- создают рабочие места, обеспечивая поддержку определённого уровня благосостояния в регионе;

- занимаются важной социальной деятельностью.

Поэтому приходится заинтересовывать таких налогоплательщиков, чтобы они не уходили в другой регион. Одной из мер, позволяющих удерживать выгодную организацию в регионе, становится освобождение её от местного сбора.

Для кого действует уменьшенная сумма налога

Определяя налоговую базу, необходимо учитывать, что п. 5 ст. 391 НК освободил от уплаты налога на землю с шести соток физлиц из некоторых социальных категорий.

Наиболее обширную категорию льготников составляют пенсионеры, свои многолетним трудом заслужившие предоставление привилегии.

Помимо лиц, которым преференции даны в силу их заслуг перед страной и/или вследствие перенесённых тяжких испытаний, распространили льготу и на многодетные семьи. Такая социальная мера показывает озабоченность государства будущим страны.

Представительные органы МО сами устанавливают, каким категориям физлиц и юрлиц стоит предоставить преференции.

Кому предоставляются льготы по земельному налогу

Освободить от налога на землю полностью или частично сотрудники местной ИФНС могут только на основании полученного заявления. Его понадобится подкрепить:

- паспортом;

- ИНН;

- правоустанавливающим актом, устанавливающим право собственности на надел;

- документом, подтверждающим наличие права на льготу.

Рассмотрение запроса не должно занять больше рабочей десятидневки. Льготу дают только по одному участку. Не определившись с конкретной делянкой, ожидайте, что налоговики самостоятельно предоставят её по обладающей наибольшей базой обложения.

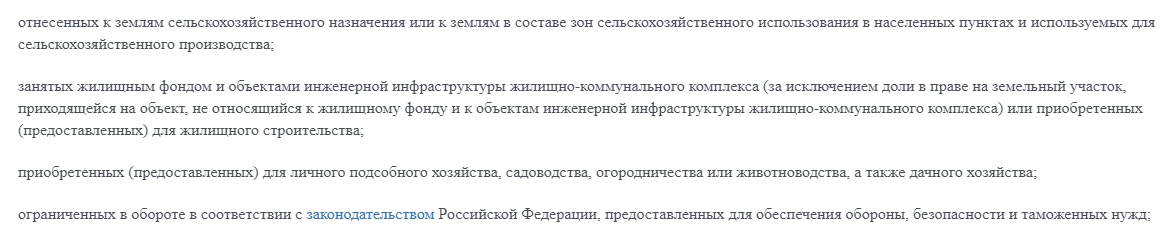

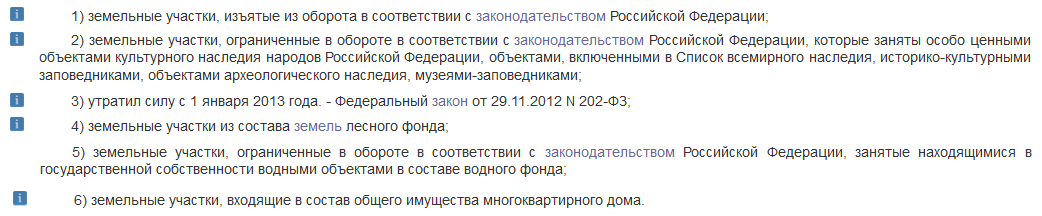

Какие земельные участки вообще не облагаются налогом

Исключения, не подпадающие под налогообложение в России, перечислены в п. 2 ст. 389 НК РФ.

Собственник такого участка не платит налог на землю.

Полезное видео

Как станут платить земельный налог в России в 2020 году, какие новые льготы ожидают граждан, рассматривается в двухминутном фрагменте из выпуска телевизионных новостей Осетии.

С 2018 года из числа тех, кто должен платить земельный налог, исключили такую многочисленную социальную категорию, как пенсионеры. Льгота была распространена на шесть соток, что, как правило, совпадает с размером выделенного когда-то дачного участка. Что вызвало появление многочисленных видеооткликов:

Авторы видео полагают, что не стоит без нужды обременять налоговыми сборами людей, десятки лет добросовестно отработавших на благо страны.

Заключение

НК заявляет, что каждый собственник в РФ, которому принадлежат земельные участки с учётом некоторых исключений, обязан выплачивать налог. Кодекс содержит перечни организаций и физлиц, на которых распространяются льготы в виде полного или частичного освобождения от земельного налога. Установлено, что для получения преференции, необходимо обратиться в местную ИФНС с заявлением и документацией, подтверждающей его обоснованность.

Перечень лиц, освобождаемых от уплаты земельного налога, может пополняться. Располагая такими возможностями, соответствующие решения принимают, к примеру, Санкт-Петербург и другие МО России.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Читайте также:

- Государственная пошлина за выдачу лицензий на розничную продажу алкогольной продукции кбк

- Объекты налогового учета информация о которых используется более одного отчетного налогового периода

- Какие налоги платит кфх

- Патентная система налогообложения в лнр

- Социальные компенсации персоналу в натуральной форме налогообложение

.jpg)