При введении нового налога на товар

Опубликовано: 20.04.2024

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

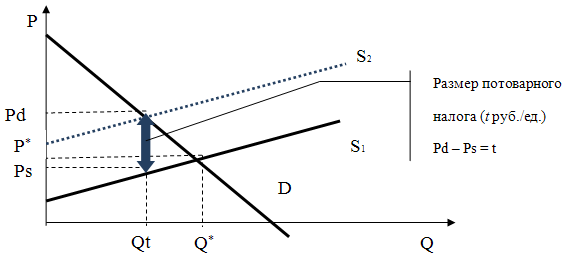

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Юлия Евграфова

До 1 декабря текущего года в России должны разработать законопроект о мониторинге популяции бездомных животных и введении учета домашних питомцев. Такое поручение правительству накануне дал президент РФ Владимир Путин. Насколько такое решение имеет шансы на успех, стоит ли россиянам ждать дополнительных налогов и почему маркировка четвероногих любимцев имеет множество плюсов — в материале «ВМ».

Время покажет

Цель нового поручения президента РФ — сформировать в обществе ответственное отношение к животным. Помимо мониторинга беспризорных четвероногих, планируется улучшить систему передачи их в приюты, а также развивать волонтерство. По словам депутата Госдумы Алексея Кобилева, работа над любым законом состоит из множества этапов. Поэтому это длительный процесс, и сказать заранее, как именно реализуют поручение Владимира Путина, сейчас нельзя, пояснил собеседник «ВМ».

— Думаю, не будет налога на животных. Мое личное мнение — я бы не нагружал дополнительной финансовой нагрузкой людей, имеющих домашних животных. Но я понимаю, что есть другие партии и мнения. Что из этого победит, я не знаю. Самое главное, чтобы у животных были хозяева. И были люди, которые за них ответственны, или организации. Сейчас для создания приютов в муниципальных образованиях нет ресурсов. В России много бездомных животных, которых надо чипировать и содержать. Об этом надо думать. Поручение президента даст этому новое ускорение, — прокомментировал депутат Госдумы.

Выше ответственность

Как пояснил «ВМ» юрист Евгений Кириченко, на данный момент существует Федеральный закон 498-ФЗ «Об ответственном обращении с животными и о внесении изменений в отдельные акты РФ». А нынешнее поручение направлено, на его взгляд, на более четкий контроль популяции как бездомных, так и домашних животных.

— Предлагаемая мера по ведению учета домашних питомцев позволит анализировать положение животных, потому что многие из них, к сожалению, превращаются в бездомных. И вот здесь местные власти должны четко реагировать и взаимодействовать с приютами, деятельность которых тоже не всегда прозрачна. Так, некоторые якобы приюты занимаются убийством животных, что недопустимо. Полностью поддерживаю поручение президента и надеюсь, что правительство введет штрафы для лиц, которые выбрасывают питомцев на улицу. Но я не думаю, что при этом появится какой-то налог на животных, — заключил юрист.

Налог и чипирование

Животные не должны быть безликими, поэтому их учет поможет разрешить ряд ситуаций. Таким мнением с «ВМ» поделилась президент центра защиты прав животных «Вита» Ирина Новожилова. По ее словам, основная проблема — это бесконтрольное разведение животных в России.

— Проблема комплексная, и одним этим шагом ее не решить. Никакие рекомендательные меры о стерилизации не будут работать. Здесь нужно, как во всех странах, очень жестко вводить механизм ограничений — вплоть до экономического рычага. Есть две категории граждан, которые усугубляют проблему. Первые — россияне, которые плодят животных «по недомыслию». Таких много, кто просто не считает нужным стерилизовать своих животных. Вторая — это «серая зона», заводчики, абсолютно не контролируемые в России, — отметила Ирина Новожилова.

По мнению собеседницы «ВМ», государство должно контролировать заводчиков налогообложением и лицензированием. Также стоит учредить налог и «обычным россиянам», кто заводит домашних животных и отказывается их стерилизовать, добавила президент Центра защиты прав животных «Вита». Как считает Ирина Новожилова, с таким подходом проблема с бездомными животными исчезнет уже через пять лет.

После процедуры стерилизации, считает эксперт, «есть смысл ставить животное на учет», как-то маркировать. В таком случае существует два варианта. Первый — чипирование, второй — генетическая паспортизация, что, по словам Ирины Новожиловой, наиболее надежно.

Стоит отметить, что у маркировки есть несколько плюсов. Во-первых, если животное потеряется, в общем реестре можно будет быстро найти хозяина и вернуть ему любимца. Во-вторых, в этой же базе будут храниться сведения о сделанных прививках, а их нельзя делать повторно. В-третьих, если животное будет выброшено или, что еще хуже, убито, удастся найти его хозяина и привлечь к ответственности по закону.

Отменят онлайн-кассы в 2021 году или нет? Этим вопросом еще в прошлом году озадачились все предприниматели, которые применяют ККТ. Поводом послужил законопроект Минфина РФ «О внесении изменений в части первую и вторую НК РФ в связи с совершенствованием законодательства о применении контрольно-кассовой техники», подготовленный министерством в июле 2020 года. Изменений по ранее принятым отсрочкам для ИП нет.

Отсрочка по онлайн-кассам до 1 июля 2021 года.

Согласно требованиям 54-ФЗ все организации и предприниматели на любых СНО при осуществлении расчетов с физическими лицами обязаны применять онлайн-кассы. Но для некоторых индивидуальных предпринимателей есть отсрочка по кассам, а для некоторых ИП применение ККТ и вовсе необязательно.

Федеральный закон 129-ФЗ от 06.06.2019 дает отсрочку применения онлайн-касс до 1 июля 2021 года для ИП без сотрудников при условии, что они работают в сфере оказания услуг или продают товары собственного производства.

Таким образом для ИП на ПСН, ЕСХН, УСН без работников отсрочка касс заканчивается 1 июля 2021 года, и дальнейшая работа без онлайн считается нарушением закона.

Кто должен применять и кто может не применять онлайн-кассы в 2021 году

Статья 2 Федерального закона 54-ФЗ бессрочно освобождает от применения ККТ ИП при работе в отдаленных и труднодоступных местах и ИП определенных видов деятельности. Их список здесь. Подробно о том, когда ИП может не применять ККТ, мы писали в этой статье.

Онлайн-кассы не применяют самозанятые и ИП на НПД. Они оформляют чеки в специальном приложении «Мой налог».

Если ИП реализует товары собственного производства юридическим лицам и ИП

По-прежнему, от использования онлайн-кассы освобождены ИП, которые занимаются торговлей, указанной в списке в п. 2 ст. 2 закона 54-ФЗ:

торговлей с использованием вендинговых автоматов, реализацией газет и журналов,

торговлей из автоцистерн напитками и молоком в розлив, живой рыбой из спеццистерн,

торговлей на рынках и ярмарках, в автолавках и временных торговых точках (палатках),

торговлей овощами и фруктами вразвал, продажей изделий народных промыслов собственного изготовления.

Без использования онлайн-кассы можно оказывать услуги:

по ремонту обуви, сумок, зонтов, ключей, заточке ножей и инструмента, по оказанию работ на подворье, носильщика на вокзалах и в порту, сдача ИП жилья в аренду, сиделки и няни (по уходу за больными, престарелыми и детьми на дому)

Кроме того, без использования онлайн-кассы разрешается проводить:

Безналичные расчеты между компаниями и ИП

Расчеты за религиозные обряды и реализацию религиозной атрибутики

Прием стеклотары и утильсырья (кроме драгметаллов и металлолома)

Расчеты в аптеках и фельдшерско-акушерских пунктах в сельской местности.

Остальные предприниматели после 1 июля 2021 года должны применять ККТ, независимо от того, каким видом деятельности они занимаются, и есть ли у них наемные работники. А значит, им придется купить онлайн-кассу или взять ее в аренду.

Если вам нужна консультация по этому вопросу, оставьте заявку, наш сотрудник свяжется с вами в ближайшее время.

54-ФЗ отменяют?

Действительно, в прошлом году Минфин России разместил в интернете законопроект, по которому 54-ФЗ перестает существовать с 01.01.2021. Текст документа очень объемный, поэтому выделим его главные тезисы.

Итак, предпринимателей ожидают следующие нововведения:

Упразднение 54-ФЗ с 01.01.2021 и перенос правил использования онлайн-касс из 54-ФЗ в НК РФ, где специально для этого добавляется раздел «Оперативный контроль». В разделе будут находиться все требования 54-ФЗ по работе с ККТ, способы контроля и списки ограничительных мер. Сюда же перенесутся все санкции за несоблюдение требований законодательства из статьи 14.5 КоАП РФ.

Термин «фиксация расчетов» заменит термин «применение ККТ». Эти расчеты организации и ИП фиксируют с помощью фискальных документов или расчетных чеков. Расчетный чек становится первичным расчетным документом, который формируется в электронном виде через сайт ФНС.

Вводятся понятия «мнимых» и «притворных» расчетов и штрафов за их осуществление. Что предполагает закон под мнимым расчетом: сделка не осуществлена, а чек пробит, т. е. фиксация сделки совершалась только для вида.

Притворный расчет: фиксация одного расчета, вместо фиксации другого расчета с целью его прикрыть. Например, вы реализуете товар, а пробиваете услугу.

Отмена понятия бланк строгой отчетности.

Появится новый вид налоговых проверок – оперативные проверки. В рамках таких проверок ужесточится контроль правильности применения ККТ, фиксации расчетов и полноты учета выручки. Сверка с данными ОФД.

По запросу налоговых органов к некоторым проверкам будет привлекаться ФСБ.

Период проверки – не за один год, как раньше, а глубиной до трех лет со дня принятия решения о проверке.

Оперативная проверка может быть назначена повторно независимо от времени проведения предыдущей проверки за тот же период. Срок проведения – не более 20-ти рабочих дней. В ее рамках будут проводиться контрольные закупки, наблюдения и другие мероприятия налогового контроля.

Увеличиваются штрафы за нарушение закона о применении ККТ:

Штраф за отсутствие онлайн-кассы, а также фиксацию мнимого или притворного расчета:

для ИП в размере 25-50% от суммы расчетов, но не менее 10 тыс. рублей,

для ООО в размере 75-100% от суммы непробитого кассового чека, но не менее 30 тыс. рублей,

при повторном нарушении (при общей сумме расчетов 1 млн. рублей и более) – приостановление деятельности компании на срок до 90 суток.

Увеличиваются штрафы за расчет без фиксации: ИП – 50% от величины расчета, но не менее 10 тыс. рублей, ООО – 100% расчета, но не менее 30 тыс. рублей.

Увеличиваются штрафы за фиксацию расчета с нарушением требований: ИП –3 тыс. рублей, ООО – 10 тыс. рублей.

Непредставление документов по запросу налоговой в рамках проведения налогового контроля: ИП –3 тыс. рублей, ООО – 10 тыс. рублей.

Неуказание в чеке наименования товара при реализации маркированной продукции или искажения наименования повлечет штраф с ИП – 50 тыс. рублей, с ООО – 100 тыс. рублей. Раньше такое действие не наказывалось.

Непредставление в срок в налоговые органы фискальных данных: ИП – 100 тыс. рублей, ООО – 200 тыс. рублей.

Кроме штрафов, будут применяться и ограничительные меры: у налоговиков появится право приостанавливать операции по банковским счетам, блокировать доступ к сайтам, соцсетям, блогам, через которые осуществляется продажа товаров или услуг. Могут быть закрыты стационарные точки розничной торговли.

Скорее всего, в 2021 году полной отмены 54-ФЗ не произойдет, и бизнес просуществует под его регламентом. Но вполне возможно, к концу года изменения в Налоговый кодекс будут приняты и внесены. Следим за событиями.

Из вышесказанного понятно, что онлайн-кассы никто отменять не собирается. Поэтому давайте вспомним о вступивших в силу и предстоящих законных изменениях в сфере применения ККТ в 2021 году.

Даты вступления в силу законодательных изменений в 2021 году, касающихся применения онлайн-касс

Новый год пришел и принес бизнесу очередные хлопоты.

1 января 2021 года

Отмена ЕНВД. С 01.01.2021 года спецрежим прекратил свое существование на всей территории России для всех предпринимателей без исключения.

Все пользователи онлайн-касс на данном режиме налогообложения, обязаны были изменить настройки онлайн-касс и установить в них новую выбранную СНО до завершения рабочего дня 31.12.2020.

Плательщики ЕНВД, которые перешли на ОСН и пользуются онлайн-кассами со сроком действия фискального накопителя 36 месяцев, вправе не менять настройки ККТ до истечения срока действия ключа фискального признака.

17.02.2021 вступил в силу Федеральный закон от № 8-ФЗ "О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации", который продлил для опоздавших предпринимателей срок перехода с ЕНВД на УСН до 31 марта включительно. Организация имеет право подать такое заявление в налоговую при условии, что ее выручка за последние девять месяцев 2020 года не превысила 112,5 млн рублей. Заявление подается в режиме онлайн в личном кабинете на сайте ФНС.

Также на сайте ФНС есть инструкция, как изменить в онлайн-кассе режим налогообложения. Это позволит не обращаться к посредникам.

1 февраля 2021 года

Согласно ч.7 ст.7 290-ФЗ от 03.07.2016 с 1 февраля 2021 года ИП на спецрежимах должны указывать в кассовом чеке наименование товара. Вместо безликой позиции «товар» помимо существующих реквизитов, в чеке теперь обязательно прописываются:

цена за единицу товара с учетом скидок, наценок и НДС,

Конкретных требований к номенклатуре не предъявляется. Главное – название товара должно быть конкретным и понятным, чтобы покупатель мог сразу же распознать покупку. Длина реквизита не должна превышать 128 символов с пробелами. Допускается добавление артикулов, допускается объединять товары в группы с условием одного признака и одной цены – в «ассортименте».

Как работать с номенклатурой в чеке мы писали в этой статье.

Март 2021 года

В марте 2021 года для жителей России упростится процедура получения налоговых вычетов по НДФЛ. Для этого личный кабинет налогоплательщика планируется связать с данными онлайн-касс. Все покупки, оплаченные банковской картой, будут отражаться в ЛК на сайте ФНС.

Пользователь сможет подать заявку на вычет путем нажатия одной кнопки и получить деньги через 1,5 месяца. Технология упрощенного получения имущественных и инвестиционных вычетов будет готова в марте, технология для получения вычетов на лекарства проходит тестирование. В феврале 2021 года законопроект рассматривается Госдумой.

1 июля 2021 года

ИП без наемных работников на спецрежимах, которые оказывают услуги и осуществляют продажу товаров собственного производства, с 1 июля при найме работников обязаны установить кассу в течение 30 дней. Для продажи маркированных товаров применение ККТ обязательно в любом случае.

6 августа 2021 года

В связи с введением обязательной маркировки товаров и необходимостью проверки подлинности кодов при реализации товаров, осенью 2020 года ФНС утвердила новый формат фискальных документов – ФФД 1.2. Соответствующий приказ №ЕД-7-20/662@ от 14.09.2020 вступил в силу 21 декабря 2020 года. Он доступен на сайте ведомства. На данный момент действуют форматы 1.05 или 1.1.

В ФФД 1.2 в отличие от ФФД 1.05 и 1.1 применяются новые фискальные документы:

Запрос о коде маркировки

Ответ на запрос

Уведомление о реализации маркированного товара

Квитанция на уведомление

Сегодня уже выпускаются фискальные накопители «Честного знака» нового образца с пометкой М – ФН-1.1М, которые подходят для всех сфер применения, в том числе и для маркированных товаров. ФН-1.1М занесен в официальный реестр ФН, поддерживает действующие ФФД и новый ФФД 1.2.

Все фискальные накопители старых форматов, приобретенные и зарегистрированные до 6 августа, будут отрабатывать свой срок действия. Но после этой даты продавцы маркированных товаров обязаны зарегистрировать контрольно-кассовую технику только с фискальным накопителем, поддерживающим режим маркировки.

Чтобы работать с ФФД 1.2 не обязательно покупать новую онлайн-кассу. Достаточно установки ФН нового формата.

Но если все-таки онлайн-кассы у вас нет, ее надо обязательно приобрести. Хотите сэкономить? Тогда возьмите кассу в аренду. Касса напрокат от МТС – это одно из популярных арендных предложений.

Онлайн-касса при интернет-торговле

Закон не разделяет торговлю на обычную и интернет-торговлю, поэтому правила применения ККТ для всех одни. Все интернет-магазины должны принимать наличную или безналичную оплату от физических лиц с использованием онлайн-касс.

Но есть небольшие различия в способах оплаты и выдаче кассового чека. Закон разрешает выдавать и бумажные и электронные чеки. По значимости они равны.

Когда интернет-магазину требуется установка кассы и выдача чека:

при приеме оплаты в пункте выдачи (бумажный чек распечатывается и сразу выдается покупателю),

при оплате банковской картой на сайте продавца (электронный чек сразу высылается на e-mail или телефон покупателя),

при получении оплаты через банковских операторов или платежные системы (электронный или бумажный чек передается покупателю не позже, чем на следующий рабочий день, но до получения товара),

при получении оплаты курьерами (у курьеров должна быть мобильная онлайн-касса для распечатки и выдачи чека)

Если интернет-магазин сотрудничает с платежными агентами и рассчитывается с покупателями через них, то онлайн-касса ему не нужна. В этом случае онлайн-кассу обязан использовать платежный агент.

Если покупателям высылаются только электронные чеки, то есть вариант подключить облачную кассу. Для нее, как и для обычной онлайн-кассы, потребуется регистрация ККТ в ФНС и фискальный накопитель.

Онлайн-кассы для интернет-магазинов обычно устанавливаются в офлайн точках продаж или пунктах выдачи.

Но есть возможность обойтись и одним кассовым аппаратом. Для этого будет достаточно установить одну МТС Кассу в оффлайн-магазине или на пункте выдачи и подключить ее к сайту. Устройство будет фоном принимать оплату на сайте и отправлять электронные чеки, не мешая обычному режиму печати бумажных чеков.

Для магазинов со своей курьерской доставкой МТС разработало решение, с которым работа курьеров организовывается без покупки дополнительных кассовых аппаратов. Для этого на телефоны курьера из Google Play устанавливается кассовое приложение и подключается к основной кассе.

Если вас заинтересовало данное решение, оставьте заявку, наш специалист проконсультирует вас.

Какую онлайн-кассу выбрать для розничной торговли?

Для выполнения всех вышеперечисленных законодательных требований не обязательно сразу бежать за покупкой нового кассового аппарата. Все зависит от того, какая у вас касса.

Например, для выполнения требования по обязательному внесению наименования товара в кассовый чек, надо создать базу товаров в кассе. На современных онлайн-кассах это сделать просто. Если у вас автономная кнопочная касса, то не все, но многие из них, позволяют внести в память кассы определенное количество наименований товаров. К некоторым даже подключается сканер штрих-кодов. Так что работать с ними можно даже и после 1 февраля. Но это неудобно, если число товарных позиций у вас больше 50. Будет непросто менять цены, заводить новые товары.

Поэтому, сначала узнайте у разработчиков о возможностях вашей ККТ. Работа с номенклатурой и маркировкой во всех кассах реализована по-разному. Возможно, понадобится установка на кассу специального приложения или потребуется обновление ПО. Какие-то кассы надо модернизировать, а на каких-то сменить тариф. В МТС Кассе работать с номенклатурой просто и удобно. Читайте об этом здесь.

Но если покупка кассы неизбежна, то как выбрать онлайн-кассу, которая будет соответствовать всем требованиям законов и вашим ожиданиям? Многие ИП предпочитают пользоваться онлайн-кассами от МТС Кассы по нескольким причинам:

Подходит для любого бизнеса, в том числе ломбардов, агентов, кафе, есть даже режим для продажи билетов. Здесь предусмотрено все для работы с ЕГАИС и маркированными товарами.

Легко соблюдать законы, так как кассовая программа и ее обновления бесплатны.

Просто работать с номенклатурой ─ создавать и редактировать базу товаром можно как на кассе, так и в личном кабинете. Есть все возможные способы для занесения товара в чек.

Кассы МТС выбивают чеки даже без сети интернет. При восстановлении связи чеки сразу автоматически отправляются в ФНС.

Экономия на эквайринге. В МТС Кассы встроена СБП (Система быстрых платежей). Прием безналичных платежей по ставке 0,4-0,7%, что гораздо ниже ставок эквайринга.

Не придется вести учет в тетрадях и тратить время на контроль кассиров, потому что товароучетный сервис сразу встроен в кассы.

Настройка и автоматизация бухучета – МТС Кассы интегрированы с популярными учетными сервисами 1С, Мое Дело, Контур.Эльба.

Удаленный контроль торговли через бесплатное мобильное приложение для владельца бизнеса: время открытия и закрытия смены, выручка, количество чеков, выдача денег из кассы и возвраты. Получение информации по каждому кассиру.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

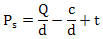

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Читайте также:

- Сертификат обеспечения исполнения обязанности по уплате таможенных пошлин налогов

- Включение норм о налогообложении в законы рф не посвященные в целом налогообложению

- Налоговый маневр в нефтяной отрасли

- Если утеряны документы как получить налоговый вычет

- Доля налога в доходах не зависит от величины дохода