Повышение налогов сокращает налоговую базу

Опубликовано: 22.04.2024

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль. Это правило закреплено в ст. 264 НК РФ. Но есть и исключения, которые перечислены в ст. 270 НК РФ: санкции в бюджет, налог за сверхнормативное загрязнение окружающей среды, НДС покупателю, суммы налогов, ранее включенных в расходы и пр.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Налог на добавленную стоимость

Общая система налогообложения. По стандартному правилу организации и предприниматели на ОСНО не учитывают входной НДС в расходах, так как его можно принять к вычету (ст. 171 НК РФ). Суммы НДС, предъявленные покупателям, в расходы также включать нельзя (ст. 270 НК РФ).

Но есть исключения, когда НДС попадает в стоимость приобретенного имущества. Это касается организаций на ОСНО, освобожденных от НДС. Если же организация платит налог, включать НДС в стоимость имущества нужно по операциям, не облагаемым НДС (ст. 170 НК РФ).

Упрощенная система налогообложения. Упрощенцы с объектом «Доходы минус расходы» могут учесть в расходах входной НДС, перечисленный поставщику. Если налог входит в стоимость имущества, то списывается в расходы в её составе. Также разрешено учитывать в расходах НДС, уплаченный налоговом агентом (п. 5 ст. 346.11 НК РФ). Например, при покупке товаров у иностранной организации, при их возврате, перечислении аванса и т.д.

При этом запрещено включать в расходы НДС, предъявленный покупателю и уплаченный в бюджет.

Налог на имущество

Общая система налогообложения. Налог на имущество попадает в состав прочих расходов и уменьшает базу по налогу на прибыль. Сумму налога определяйте по имущественной декларации или приравнивайте к сумме авансовых платежей из справки-расчета или платежного поручения.

Если налог уплачен с имущества непроизводственного назначения — здания столовой, детского сада, спортклуба и пр. — его тоже можно признать в расходах. Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Упрощенная система налогообложения. Платить налог на имущество упрощенцам нужно только с имущества, которое облагается налогом по кадастровой стоимости. Если вы платите единый налог с доходов, налог на имущество не уменьшит налоговую базу. В состав расходов его могут включить только плательщики УСН 15%, если имущество используется в предпринимательской деятельности, а «кадастровый налог» фактически уплачен.

Земельный налог

Общая система налогообложения. Земельный налог и авансовые платежи по нему уменьшают налоговую базу, то есть входят в состав расходов (п. 1 ст. 264 НК РФ). Затраты на уплату можно подтвердить первичными документами, например, справкой бухгалтера, регистрами налогового учета, расчетом суммы авансового платежа и т.д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04.03.2010 N 03-03-06/1/110).

Упрощенная система налогообложения. На УСН «Доходы минус расходы» порядок аналогичный — сумма земельного налога уменьшает упрощенный налог к уплате (ст. 346.16 НК РФ). Расход нужно включить в базу в момент его уплаты в бюджет. Если на участке идет строительство, начисленный в его период налог относится на увеличение первоначальной стоимости объекта, пока он не будет принят на учет в составе основных средств. На УСН «Доходы» земельный налог учесть не получится.

Транспортный налог

Общая система налогообложения. Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией. Это нужно сделать в последний день отчетного (налогового) периода. Затраты подтверждаются первичными документами.

Упрощенная система налогообложения. Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Страховые взносы

Общая система налогообложения. Суммы начисленных страховых взносов включайте в прочие расходы. Это правило действует на все взносы, даже если выплата, на которую они начислены, не уменьшает налогооблагаемую прибыль.

Включайте взносы в налоговую базу, опираясь на то, к прямым или косвенным расходам относится вознаграждение, на которое они начислены. Если взносы относятся к прямым расходам, учтите их при расчете налога на прибыль по мере продажи продукции, в стоимость которых они включаются. Если к косвенным — в момент начисления или перечисления в бюджет, в зависимости от применяемого метода.

В организациях, которые оказывают услуги, прямые расходы можно учесть, как и косвенные, в момент их начисления. В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

Упрощенная система налогообложения. На УСН «Доходы минус расходы» страховые взносы в полном размере включаются в расходы и уменьшают налоговую базу.

На УСН «Доходы» страховые взносы могут уменьшить не налоговую базу, а сам налог, как это делает налоговый вычет. Правила его применения зависят от наличия наемного персонала:

- ИП без сотрудников может уменьшить налог на 100% страховых взносов и совсем его не платить;

- Организации и ИП с сотрудниками могут уменьшить налог только на 50%.

Это разрешено после перечисления взносов в бюджет, но на еще неуплаченные взносы базу уменьшать нельзя. Так как фиксированные взносы ИП может платить частями, нужно помнить, что авансовый платеж и налог можно уменьшить только на взносы, уплаченные в том же периоде. Поэтому, распределяйте взносы правильно, чтобы не потерять часть причитающегося вычета.

Другие налоги

Также налоговую базу могут уменьшать платежи за негативное воздействие на окружающую среду, платежи за вред автодорогам по системе «Платон», налог на доходы физлиц за сотрудников, таможенные платежи и сборы и пр. Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Ведите учет доходов и расходов в Контур.Бухгалтерии. Налог на прибыль и единый налог по УСН по итогам отчетного периода рассчитываются автоматически. Для этого сервис использует данные, которые вы регулярно вносили в систему. Ведите бухгалтерский и налоговый учет, считайте зарплату, платите налоги и отчитывайтесь через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

За 2019-2020 годы правительство стрясет с мелких предпринимателей дополнительные 7,4%

Неприятной новостью для предпринимателей стали недавние заявления Минэкономразвития — в 2020 году на 4,9% повысится единый налог на вмененный доход (ЕНВД), вырастет торговый сбор и вдобавок подорожает заменяющий налоги патент. В нынешнем году рост этих же налогов уже составил 2,5%. Для ЕНВД это грядет самое значительное повышение с 2015 года, когда налог подняли сразу на 7,5%. Примечательно, что с 2021 года Минфин не собирается продлевать действие ЕНВД на территории России, поскольку крупный бизнес уходит от налогообложения, прячась под личиной мелкого. Однако малое предпринимательство на это время станет для правительства «дойной коровой» — раз уж налог скоро отменять, то почему бы не стрясти с бизнесменов побольше денег?

В самом Минэкономразвития утверждают, что предлагали заморозить индексацию налогов для малого бизнеса, однако с ними не согласилось Министерство финансов. По данным ведомства, ЕНВД в России применяют около 280 тысяч организаций и 1,8 миллиона индивидуальных предпринимателей.

Исходя из важности темы, фракция «Справедливая Россия» внесла в Госдуму законопроект об изменении порядка вступления в силу новых актов налогового законодательства. Предлагаемые поправки в Налоговый кодекс (НК) должны повысить предсказуемость изменений законодательства о налогах. Эсеры считают, что необходимо установить запрет на введение новых сборов в период с 1 сентября по 31 декабря, чтобы у налогоплательщиков не возникла ситуация, при которой им приходилось бы в течение последнего месяца года приспосабливаться к новым правилам.

Михаил Емельянов

«Мы считаем, что у нас осталось не так много точек роста при такой экономической политике, которую проводит правительство. Экономический рост должен быть, и он насущно необходим! Малый бизнес как раз и может быть той точкой роста при адекватном к нему отношении. Правительство же ведет себя неадекватно. Очередное повышение налогов удушает малый бизнес, поэтому мы и хотим ввести мораторий», — прокомментировал инициативу первый замруководителя фракции «Справедливая Россия» в Госдуме Михаил Емельянов.

Ранее с резкой критикой новой инициативы Минэка выступил лидер КПРФ Геннадий Зюганов. «Я бы давно уже освободил от налогов малый и средний бизнес и сделал бы все для того, чтобы обложить крупными налогами миллионеров и миллиардеров», — высказался он на пресс-конференции по федеральному бюджету 8 октября и вновь призвал ввести прогрессивную шкалу налогообложения.

Однако пока малый бизнес от налогов не освобожден, имеем то, что имеем. Одной рукой государство декларирует всяческую поддержку начинающим и мелким предпринимателям, а другой — повышает им налоги и вводит косвенные сборы. Так или иначе любое повышение нагрузки на бизнес, а в данном случае — повышение так называемой вмененки (ЕНВД), в конечном итоге отразится на потребителе, и сейчас объясним почему.

Сколько россияне отдают налогов в государственную казну? (Спойлер — много)

Что такое ЕНВД, патентная система налогообложения и торговый сбор

Единый налог на вмененный доход оплачивается предпринимателями с потенциально возможного дохода. В зависимости от региона, его ставка составляет от 7% до 15%. Перечень предпринимательской деятельности, в отношении которой применяется ЕНВД, достаточно широк. Ежедневно услугами такого бизнеса пользуются миллионы россиян:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 квадратных метров;

- гостиницы общей площадью не более 500 квадратных метров и другое.

Почти с тем же самым мы имеем дело, когда говорим и о патентной системе налогообложения. Ее выбирают предприниматели, которые имеют не более 15 наемных рабочих и снова в тех же сферах: услуги ремонта, ателье, парикмахерские, сдача недвижимости в аренду и прочее.

Торговый сбор пока что введен только в Москве, но его имеют право ввести еще два города федерального значения — Санкт-Петербург и Севастополь. Им облагаются организации и индивидуальные предприниматели, которые занимаются торговлей в магазинах, киосках, палатках, на рынках и на складах, после приобретения клиентом товара в интернет-магазине.

Проще говоря, автомобилистам придется теперь платить больше за шиномонтаж или на автомойке, нуждающимся в стрижке — раскошелиться еще на 5%, дороже станет отремонтировать телефон или другие бытовые приборы, подорожают услуги лечения домашних питомцев, такси, общепит, ну и, естественно, вырастут цены на продукты в небольших ларьках.

Повышение НДС и НДФЛ больно ударит не только по населению, но и по бизнесу

«Мы вынуждены поднимать цены для населения»

Как объяснил Daily Storm один из владельцев малого предприятия в сфере услуг, теперь, чтобы платить меньше налогов, придется сокращать площадь занимаемого помещения, от которого и зависит сумма ЕНВД.

«Но если я сокращу площадь занимаемого помещения, то я целенаправленно сокращу и обороты своего бизнеса. Мне придется сократить свои основные фонды, оборудование, поскольку мне же его надо где-то содержать, а соответственно — уменьшаю количество своих клиентов. Вот и вся математика!» — жалуется он.

Собеседник отмечает, что растущая налоговая нагрузка сказывается негативно не только на самом бизнесе, но и на потребителе.

«Подняли ставку НДС в прошлом году — что произошло? Подорожали грузоперевозки. Почему? Потому что бензин стоит денег и в него тоже входит НДС. Если подорожала логистика, значит, подорожает и стоимость товаров, которые перевозятся по всей стране. Я должен был заплатить этот процент за логистику, значит, чтобы компенсировать затраты, я накидываю этот процент на выходную стоимость. Конечно, повышение цен в цепочке ложится на потребителя, который выплачивает мои издержки по всей цепочке», — объясняет предприниматель, как цены напрямую зависят от решений правительства.

Одна из главных проблем российского бизнеса заключается в том, что даже те поблажки, которые дает государство, на деле превращаются в хождение по мукам. Вот, к примеру, есть такая полезная вещь для новоиспеченных предпринимателей, как налоговые каникулы — возможность не платить налоги два года после регистрации бизнеса. Однако оказывается, что право на налоговые каникулы нужно доказать.

Фото: © Global Look Press

«Ты должен грызть контролирующие органы, чтобы они вспомнили, что есть вообще есть такая вещь, — рассказал о своем опыте наш собеседник. — Налоговики дерут нас за все. Не сдал отчетность? Не заплатил налоги вовремя? Получи штрафы, получи пени. Ничего не платишь? Не из чего пока платить, поскольку нужно закупить все необходимое для работы, платить зарплаты и за аренду помещения? И тут на тебя подают в суд, накладывают арест на банковский счет. Неважно, есть ли у тебя налоговые каникулы или нет — пойди докажи для начала, что имеешь на них право».

Безудержный рост цены на бензин, или Еще один инструмент для пополнения бюджета

Нужно понимать, что рекордное с 2015 года повышение коэффициента-дефлятора, а вслед за ним и рост ЕНВД, стоимости патента и торгового сбора на 7,4% в 2020 году повлечет для россиян лишь новые издержки. В условиях стагнирующей экономики, которая за восемь месяцев 2019 года показала рост ВВП на 1,1%, в условиях сжатия платежеспособного спроса и падения уровня жизни, повышение налоговой нагрузки на предпринимателей нанесет удар в первую очередь по жителям регионов, где и так экономят каждую копейку.

Член президиума Столыпинского клуба и экспертного совета «Деловой России», экономист и финансовый аналитик Владислав Жуковский в разговоре с Daily Storm назвал лукавством заявления властей, согласно которым население не заметит повышения налогов для предпринимателей.

Фото: © vkontakte / Владислав Жуковский

«Все это абсолютная ложь, о чем бы ни говорили. Всегда все издержки производителя товаров и услуг оплачивает конечный потребитель. Все это раскручивает маховик инфляции и провоцирует рост цен, что, естественно, негативно сказывается на платежеспособности населения», — говорит Жуковский.

Экономист отметил, что все издержки без исключения не получится возложить на плечи россиян, а это значит, рост налогов приведет к закрытию тысяч предприятий малого бизнеса по всей России, особенно вне крупных городов.

«У них оборот в основном несколько сотен тысяч рублей в год, в лучшем случае — несколько миллионов. Денег на финансирование оборотного капитала не будет, на капитальные вложения точно не останется. Сюда же присовокупим возросшую в прошлом году с 18% до 20% ставку НДС. Большинство микропредприятий закупают товары у юридических лиц, оплачивая в цене товара этот самый НДС. Сюда же добавляем кадастровую оценку недвижимости, рост тарифов на электроэнергию, газ, отопление и многое другое. После чего получаем, что власти делают все возможное, чтобы в России просто не было малого бизнеса», — объясняет он.

Единственный положительный эффект от повышения налогов — пополнение федерального бюджета. Однако в данном случае не совсем понятно — зачем? Повышение налоговой нагрузки для малого бизнеса на несколько процентов не принесет в казну существенных денег — в лучшем случае несколько десятков миллиардов рублей. Для государства это не так много, но для каждого владельца малого бизнеса это существенные затраты. Что уж говорить про россиян, к которым снова залезают в и так уже прохудившийся карман.

Напомним, в начале октября Федеральное казначейство сообщило, что консолидированный бюджет январе-августе 2019 года исполнен с профицитом почти четыре триллиона рублей. Доходы консолидированного бюджета за этот период составили около 25,7 триллиона рублей, расходы — примерно 21,7 триллиона.

Зюганов, Левченко и Клычков представили рецепты выхода России из кризиса

Издание «Daily Storm» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 20.07.2017 за номером ЭЛ №ФС77-70379 Учредитель: ООО "ОрденФеликса", Главный редактор: Сивкова А.С.

Сайт использует IP адреса, cookie и данные геолокации пользователей сайта, условия использования содержатся в Политике по защите персональных данных.

Сообщения и материалы информационного издания Daily Storm (зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 20.07.2017 за номером ЭЛ №ФС77-70379) сопровождаются гиперссылкой на материал с пометкой Daily Storm.

*упомянутые в текстах организации, признанные на территории Российской Федерации террористическими и/или в отношении которых судом принято вступившее в законную силу решение о запрете деятельности. В том числе:

Признаны террористическими организациями : «Исламское государство» (другие названия: «Исламское Государство Ирака и Сирии», «Исламское Государство Ирака и Леванта», «Исламское Государство Ирака и Шама»), «Высший военный Маджлисуль Шура Объединенных сил моджахедов Кавказа», «Конгресс народов Ичкерии и Дагестана», «База» («Аль-Каида»),«Братья-мусульмане» («Аль-Ихван аль-Муслимун»), «Движение Талибан», «Имарат Кавказ» («Кавказский Эмират»), Джебхат ан-Нусра (Фронт победы)(другие названия: «Джабха аль-Нусра ли-Ахль аш-Шам» (Фронт поддержки Великой Сирии), Всероссийское общественное движение «Народное ополчение имени К. Минина и Д. Пожарского», Международное религиозное объединение «АУМ Синрике» (AumShinrikyo, AUM, Aleph)

Деятельность запрещена по решению суда : Межрегиональная общественная организация «Национал-большевистская партия», Межрегиональная общественная организация «Движение против нелегальной иммиграции», Украинская организация «Правый сектор», Украинская организация «Украинская национальная ассамблея – Украинская народная самооборона» (УНА - УНСО), Украинская организация «Украинская повстанческая армия» (УПА), Украинская организация «Тризуб им. Степана Бандеры», Украинская организация «Братство», Межрегиональное общественное объединение – организация «Народная Социальная Инициатива» (другие названия: «Народная Социалистическая Инициатива», «Национальная Социальная Инициатива», «Национальная Социалистическая Инициатива»), Межрегиональное общественное объединение «Этнополитическое объединение «Русские», Общероссийская политическая партия «ВОЛЯ», Общественное объединение «Меджлис крымскотатарского народа», Религиозная организация «Управленческий центр Свидетелей Иеговы в России» и входящие в ее структуру местные религиозные организации:,Межрегиональное общественное движение «Артподготовка»

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Тема 1. Сущность налогообложения и виды налогов

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить какобязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

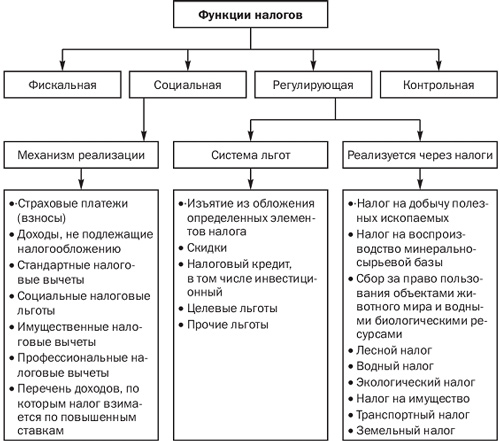

Тема Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют 3 основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

§ Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. Ктакого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Соотношение названных функций при взимании налогов зависит от конкретных социально-экономических и политических условий развития общества.

Налоговая система определяетсяне только совокупностью налогов и сборов, но и принципами ее построения, закрепленными в существенных условиях налогообложения.

Налоговая система - это порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами различных уровней, права и обязанности налогоплательщиков (плательщиков сборов), организация отчетности и налогового контроля, ответственность субъектов налоговых отношений.

Принципы построения налоговой системы:

- сочетание прямых и косвенных налогов;

- равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

- использование системы налоговых льгот;

- стремление к стабильности условий налогообложения;

- запрет обратной силы налоговых законов.

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуетсяналоговая политика государства.

Используя налоги как инструмент регулирования, государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

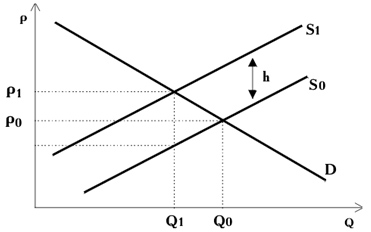

Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в видеухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с

до

).

Рис. 5.1 Введение налога на товарном рынке

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно, и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение

. Вертикальное расстояние между кривыми

и

равно величине налога на единицу продукции

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Дата добавления: 2018-04-04 ; просмотров: 1885 ; Мы поможем в написании вашей работы!

«Клерк» Рубрика Налоговые схемы

Несмотря на повсеместные и возрастающие риски бизнеса в части налогового администрирования, в основном связанные с признанием получения необоснованной налоговой выгоды, законное снижение налоговой нагрузки должно оставаться для бизнеса одной из приоритетных задач. Но важно понимать, что задача по повышению налоговой эффективности может быть успешно реализована исключительно в условиях, когда вопрос налоговой безопасности бизнесом решен и находится в режиме мониторинга.

1. Применение специальных налоговых режимов

Вместе с тем важно обратить внимание на необходимость осмысленного и мотивированного применения данного рода оптимизации. Налоговые органы в 2017-2018 гг. вернулись к активному мониторингу деловой цели применения специальных режимов, доказыванию искусственного «дробления» бизнеса. Так, одним из негативных для налогоплательщиков стало дело Бунеева С.П. (Определение Конституционного Суда № 1440-О от 04.07.2017 г.), дополнительно подтвердившее вернувшийся интерес налоговых органов к «дроблению» бизнеса.

Закрепило результат подробное письмо ФНС от 11.08.2017 № СА-4-7/15895@.

Как следствие, перед внедрением какого-либо специального режима (особенно в отношении уже функционирующего бизнеса) необходимо оценить наличие деловой цели, а также сопутствующих налоговых рисков, в том числе на основании указанной правоприменительной практики.

2. Специальные территории, предоставляющие налоговые льготы

Похожие льготы также предлагают различные региональные инвестиционные программы взамен на гарантированные инвестиции в соответствующем регионе. Как и в случае с технопарками, важно помнить, что предоставление льгот происходит при соблюдении налогоплательщиками ряда требований (ограничения по видам деятельности, обеспечение определенного объема инвестиций, достижение определенных показателей, ведение научных разработок и их коммерческая эксплуатация). Если условия не будут выполнены, компания будет лишена льгот, а налоги за соответствующий налоговый период – пересчитаны.

В целях развития определенных регионов вводятся особые и специальные экономические зоны (ОЭЗ и СЭЗ). Также в настоящее время обсуждается создание так называемой «офшорной» зоны на территории Республики Крым. По предварительным оценкам, из-за отсутствия единого понимания механизма реализации подобного инструмента в ближайшее время такой режим введен не будет.

3. Взаимодействие с иностранным капиталом

Применение подобных структур должно быть оценено предварительно и весьма скрупулезно на предмет всех последующих операций и их налоговых последствий. Целесообразность применения таких структур также должна быть оценена на предмет применимых налоговых рисков, а также на предмет необходимости соблюдения требований о контролируемых иностранных компаниях, международном автоматическом обмене финансовой информацией, трансфертном ценообразовании, правиле «тонкой капитализации» и иных правилах, направленных на предотвращение размывания налоговой базы.

4. Изменение географии бизнеса

Здесь же следует отметить использование региональных льгот в части налога на имущество организаций. Отдельно стоит напомнить, что, начиная с 2019 года, такие льготы применимы только в отношении недвижимого имущества, поскольку именно оно будет признаваться объектом налогообложения.

5. Использование льгот

Вместе с тем и классическим льготам (применение пониженной ставки, амортизационная премия, льготы в отношении доходов, имущества, не подлежащего налогообложению) налогоплательщики незаслуженно уделяют недостаточно внимания, тогда как это возможность уменьшить налоговую нагрузку, не выискивая пробелы в законодательстве и судебных решениях, а руководствуясь четким указанием закона.

Основной причиной неприменения льгот является: а) незнание закона; б) страх перед отказом контролирующими органами в последующем применении таких льгот. Следует отметить, что обе причины при должном подходе легко устранимы.

6. Корпоративные процедуры

Также в результате корпоративных процедур налогоплательщик может получить убытки, которые впоследствии сможет использовать для целей налогообложения. Однако, как и в случае с передачей активов, налогоплательщик не вправе использовать реорганизацию с единственной целью получить налоговую экономию.

7. Профессиональные посредники

Здесь же следует отметить незаслуженно редко используемое (в основном ввиду сложностей учета) простое товарищество, которое может быть весьма эффективно для определенных проектов. Так, большим преимуществом при отсутствии необходимости регистрировать отдельное юридическое лицо является возможность «делить» в простом товариществе не только расходы, но и прибыль. Как следствие, отсутствуют риски по признанию в учете расходов на выплату доли прибыли другим товарищам.

8. НДС

9. Не только сколько, но и когда

10. Паевые инвестиционные фонды

11. Настройка прямых и косвенных расходов

12. Рассрочка

13. Пени вместо кредита

14. Зарплатные налоги и сборы

Также стоит учитывать, что некоторые расходы компании не подлежат зарплатному налогообложению либо в силу прямого указания закона (компенсации и материальная помощь, расходы, связанные с увольнением и переводами сотрудников) либо, наоборот, в силу того, что законом не отнесены к доходам работника, хотя и представляют для последних определенную ценность (аренда авто, страхование, корпоративный фитнес, ученический договор).

15. Имущественные налоги

До 2018 г. удобным инструментом налоговой оптимизации был лизинг. Однако начиная с 2019 года, когда налогом на имущество организаций будет облагаться только недвижимое имущество, актуальность лизинга уменьшится, но не исчезнет вовсе, так как лизинг недвижимого имущества также возможен. Целесообразность данного инструмента заключается в возможности списания в расходы стоимости лизингового платежа, не увеличивая таким образом стоимость основного средства, списываемого через амортизационные отчисления. На практике возможны споры с налоговыми органами в части распределения лизингового платежа на платеж за пользование предметом лизинга и его выкупной стоимостью.

Резюме

Причем, принятие решения всегда требует взвешенного подхода, учитывающего все аспекты бизнеса – от технического внедрения и документооборота, обсчета финансовой модели и рентабельности, выверки юридических и иных сопутствующих рисков реализации решения внутри компании и при взаимодействии вовне, в том числе с контролирующими органами, до стратегического планирования и моделирования бизнеса в долгосрочной перспективе.

Читайте также: