Плата за землю земельный налог арендная плата презентация

Опубликовано: 17.04.2024

Описание презентации по отдельным слайдам:

Презентация: на тему Земельный налог

План работы: Плательщики и объект налога. Налогооблагаемая база и особенности ее определения. Налоговые ставки. Сроки и порядок уплаты налога. Налоговый период. Налоговые льготы.

Налогоплательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве постоянного пользования или на праве пожизненного наследуемого владения. Плательщики земельного налога представлены Соответственно не признаются налогоплательщиками организации и физические лица в части тех земельных участков, которые находятся у них на праве срочного пользования или по договору аренды. Плательщики и объект налога

Объект налогооблажения Объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок - земельная доля).

Не являются объектом налогообложения:

Налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных элементов налога. Налогооблагаемая база и особенности ее определения.

Налоговые ставки. Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. Налоговая ставка является одним из обязательных элементов налога и одним из основных критериев подсчета налога наряду с объектом налогообложения, налоговой базой, налоговым периодом, порядком начисления суммы налога

Размер ставки земельного налога устанавливается законами муниципальных образований страны. В зависимости от категории земельного участка власти на местах могут самостоятельно регулировать данный тариф. Максимальное значение составляет 1,5%.

В налоговом кодексе указано несколько пунктов, согласно которым при целевом использовании земли от такого налога полностью освобождаются: учреждения уголовно-исполнительной системы; религиозные организации; общественные организации людей с ограниченными возможностями. Условие – инвалидов должно быть не меньше 80%; предприятия, имеющие в собственности участки, на которых расположены государственные автомобильные дороги.

Твёрдые налоговые ставки устанавливаются в абсолютной сумме на единицу Пропорциональная налоговая ставка выражается в определенном проценте от налогооблагаемой базы независимо от ее объема Пропорциональные ставки применяются в случаях использования стоимостных характеристик объекта налогообложения в качестве налоговой базы. Ставки достаточно универсальны, поскольку при сохранении общей государственной политики налогообложения не требуют индексации. Регрессивная налоговая ставка уменьшается по мере увеличения роста налоговой базы. Регрессивные налоговые ставки необходимы тогда, когда государство старается стимулировать подобный рост. Виды ставок

Сроки и порядок уплаты налога. Порядок уплаты налога – это способы внесения налогоплательщиком или фискальным агентом суммы налога в соответствующий бюджет (фонд).

Существуют четыре основных способа уплаты налога: Уплата налога по декларации; состоит в следующем. На налогоплательщика возлагается обязанность представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах. Уплата налога у источника дохода; в отличие от способа уплаты налога по декларации, момент уплаты налога предшествует моменту получения дохода. Кадастровый способ уплаты налога; означает, что налог взимается на основе внешних признаков предполагаемой средней доходности имущества. Уплата налога по уведомлению.

Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательных элементов налога. Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи. Налоговый период.

Льгота — определенные преимущества, дополнительные права, полное или частичное освобождение от выполнения установленных правил, обязанностей, или облегчение условий их выполнения. Налоговые льготы

льготы по уплате земельного налога Индивидуальные предприниматели(Если индивидуальный предприниматель взял участок земли в аренду или безвозмездное срочное пользование, то земельный налог его не касается. Такой платеж осуществляет настоящий владелец земли.) Физические лица Для некоторых групп предусмотрен и действует ряд льгот Для ветеранов боевых действий Льготы пенсионерам по земельному налогу Для многодетных семей Для военных пенсионеров Льготы по земельному налогу для ветеранов труда Для инвалидов

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ Для определенных категорий граждан в законе действуют федеральные налоговые льготы. В соответствии с налоговым кодексом база налога снижается на сумму в размере 10 000 рублей на одного плательщика, который в собственности имеет земельный участок Следующие группы налогоплательщиков имеют право на уменьшение налоговой базы: Герои СССР, герои России, полные кавалеры ордера Славы. Инвалиды с детства, граждане, которые имеют I или II группы инвалидности, которые были установлены до 01.01.2004 г., инвалиды III группы. Граждане, которые перенесли лучевую болезнь, а также физические лица, ставшие инвалидами вследствие проведения различных работ, связанных с ядерными установками. Инвалиды и ветераны Великой Отечественной войны, боевых действий. Граждане, которые имеют право на получение поддержки социального характера в соответствии с действующими законодательными актами, связанными с аварией на Чернобыльской АЭС, аварией на производственном объединении «Маяк», ядерными испытаниями на Семипалатинском полигоне. Физические лица, которые принимали участие в испытаниях ядерного оружия, устранении аварий на ядерных установках.

Презентация была опубликована 8 лет назад пользователемstudy.vvsu.ru

Похожие презентации

Презентация на тему: " Налог на землю Использование земли в РФ является платным. Формы платы за землю: Земельный налог. Арендная плата. Объектами обложения земельным налогом." — Транскрипт:

1 Налог на землю Использование земли в РФ является платным. Формы платы за землю: Земельный налог. Арендная плата. Объектами обложения земельным налогом являются: земельные участки части земельных участков земельные доли

2 Льготы по взиманию платы за землю. От уплаты земельного налога полностью освобождается: заповедники, ботанические сады, научные организации, учреждения искусства, кинематографии, образования, здравоохранения, государственные органы охраны природы и памятников истории и культуры, участники Великой Отечественной войны и других боевых действий.

3 Порядок исчисления и уплаты земельного налога

4 Земельный налог юридическим лицам и гражданам исчисляется исходя из налоговой базы

5 Не облагаются земельным налогом: земли, занятые полосой слежения вдоль государственной границы РФ, земли общего пользования населенных пунктов.

6 Ставки земельного налога

7 Органам местного самоуправления предоставляете право повышать ставки земельного, но не более чем в два раза.

8 Налог за часть площади земельного участка сверх установленной нормы отвода взимается в двукратном размере.

9 Учет налогоплательщиков и исчисление налога производятся ежегодно по состоянию на 1 июня

10 Лесопользователь имеет право приступить к осуществлению лесопользовании при выдачи лесопользователю лесорубочного и лесного билета.

12 Лесорубочный билет- документ, дающий право его владельцу на проведение заготовки и вывозки древесины, и второстепенных лесных метериалов

13 Лесной билет- документ, дающий право его владельцу на проведение побочных лесных пользований.

14 Лесные подати взимаются: заготовка древесины, заготовка древесины, заготовка живицы, заготовка живицы, побочное лесопользование, пользование участниками лесного фонда для нужд охотничьего хозяйства. побочное лесопользование, пользование участниками лесного фонда для нужд охотничьего хозяйства.

15 Лесной доход включает в себя: суммы, полученные от продажи древесины и лесопродукции, суммы, полученные от продажи древесины и лесопродукции, суммы, полученные от продажи жилых, производственных и хозяйственных построек, суммы, полученные от продажи жилых, производственных и хозяйственных построек, пении за несоблюдение установленных сроков внесения плотяжей за пользование лесным фондом. пении за несоблюдение установленных сроков внесения плотяжей за пользование лесным фондом.

16 Плательщиками лесных податей являются все пользователи лесным фондом

17 Порядок и сроки уплаты налога

18 Налог перечисляется ежемесячными авансовыми платежами, которые равны 1/3 от суммы налога за предыдущий квартал.

19 Налоги нужно платить не позднее 25 числа следующего месяца.

20 Законодательство предусматривает снижение действующих минимальных ставок: при проведении выборочных рубок главного пользования- на 20%, при проведении выборочных рубок главного пользования- на 20%, при отпуске древесины в насаждениях, поврежденных пожаром, в которых более 30% деревьев угрожает усыхание в ближайшие 2-3 года- на 20%, при отпуске древесины в насаждениях, поврежденных пожаром, в которых более 30% деревьев угрожает усыхание в ближайшие 2-3 года- на 20%, при отпуске древесины в насаждениях, в которых более 30% деревьев повреждено в результате ветровала и бурелома – на 50% при отпуске древесины в насаждениях, в которых более 30% деревьев повреждено в результате ветровала и бурелома – на 50%

22 Размеры, порядок, условия и сроки внесения арендной платы определяется договором об аренде участков лесного фонда.

23 Участок лесного фонда может предоставляться в аренду за плату на срок от 1 до 49 лет осуществления одного или нескольких видов лесопользования.

24 Величина арендной платы зависит от местоположения арендуемого участка лесного фонда, качества и количества лесных ресурсов.

25 Лесной кодекс РФ впервые наделяет арендатора правом на бесплатное проведение рубок промежуточного пользования с присвоением себе заготовленной древесины.

26 Сроки внесения лесных податей

27 Плата за древесину вносится лесопользователями непосредственно в банк или учреждения Министерства связи РФ.

28 Плата за древесину, отпускаемую на корню, полностью направляется в доход бюджета в том календарном году, на который выделен лесосечный фонд, в сроки: 15 февраля-15%, 15 марта-10%, 15 февраля-15%, 15 марта-10%, 15 июня-10%, 15 июля-10%, 15 июня-10%, 15 июля-10%, 15 сентября-15%, 15 ноября- 15%, 15 сентября-15%, 15 ноября- 15%, 15 декабря-15%. 15 декабря-15%.

29 Льготы по платежам за пользования лесным фондом.

30 Лица которые освобождаются от платежей за пользование лесным фондом для собственных нужд: участники Великой Отечественной Войны, участники Великой Отечественной Войны, инвалида 1 и 2 групп, пенсионеры, инвалида 1 и 2 групп, пенсионеры, проживающие в сельской местности, проживающие в сельской местности, лица, пострадавшие от стихийных бедствий, лица, пострадавшие от стихийных бедствий, вынужденные переселенцы, крестьянские хозяйства. вынужденные переселенцы, крестьянские хозяйства.

32 Виды экологических платежей: плата за выбросы загрязняющих веществ, плата за выбросы загрязняющих веществ, плата за сбросы загрязняющих веществ в водные объекты, плата за сбросы загрязняющих веществ в водные объекты, плата за размещение отходов. плата за размещение отходов.

33 Факторы, влияющие на дифференциацию нормативов платы за загрязнение окружающей среды:

34 виды подвижного транспорта и нормы выбросов, виды подвижного транспорта и нормы выбросов, источники загрязняющих веществ, источники загрязняющих веществ, виды загрязняющих веществ, виды загрязняющих веществ, выбрасываемых в атмосферу, выбрасываемых в атмосферу, виды веществ загрязняющих наземные и подземные водные источники. виды веществ загрязняющих наземные и подземные водные источники.

35 Утвержденные размеры платы за загрязнение окружающей среды ежегодно индексируются при принятии закона о бюджете.

36 За сверхлимитное загрязнение окружающей среды плата увеличивается в 5 раз. Эти суммы уплачиваются из прибыли, остающейся предприятию после уплаты налогов.

38 Водный объект-это сосредоточение вод на поверхности суши в формах ее рельефа либо в недрах, имеющее границы, объем м черты водного режима

39 Водный режим-это изменение во времени уровней, расходов и объемов воды в водных объектах.

40 Налогоплательщиками признаются: предприятия и организации- собственники скважин, предприятия и организации- собственники скважин, организации, использующие акваторию водного объекта, организации, использующие акваторию водного объекта, малые предприятия и индивидуальные предприниматели, малые предприятия и индивидуальные предприниматели, пользователи акваторией водного объекта. пользователи акваторией водного объекта.

41 Водный налог взимается: при заборе воды из поверхности водных объектов, при заборе воды из поверхности водных объектов, при сборе сточных вод, попавших в водные объекты в результате производственной или иной деятельности, при сборе сточных вод, попавших в водные объекты в результате производственной или иной деятельности, при использовании водными объектами без изъятия воды и сброса сточных вод, при использовании водными объектами без изъятия воды и сброса сточных вод, за использование акватории водных объектов для лесосплава. за использование акватории водных объектов для лесосплава.

42 Освобождаются от оплаты использования водных объектов : : для орошения земель сельскохозяйственного назначения, : для орошения земель сельскохозяйственного назначения, проведение государственного мониторинга водных объектов, проведение государственного мониторинга водных объектов, ветеранов и детей. ветеранов и детей.

43 Налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта а так же объем воды, забранной из водного объекта за налоговый период.

Пользование любым видом недвижимости, в том числе и земельными территориями, предусматривает внесение определенной платы.

Земельные активы – природный ресурс федерального значения, которым имеют право пользоваться и владеть все жители страны. Участки предоставляются гражданам на различной основе: для оформления в личную собственность, для временного или постоянного использования на бесплатной или платной основе, в качестве наследства или подарка, для эксплуатации на арендной основе и др.

Пользование любым видом недвижимости, в том числе и земельными территориями, предусматривает внесение определенной платы и налоговых взносов.

Несмотря на существенную разницу между всеми формами владения и эксплуатации территориями, непосредственный процесс распоряжения влечет за собой определенные финансовые затраты. Поэтому каждый гражданин, который имеет возможность распоряжаться земельными участками, должен знать, в чем заключается смысл понятия платы за пользование землями, а также какими являются основные этапы внесения финансовых взносов.

Понятие платы за использование земли. Платность использования земли как принцип земельного права

Одним из базовых принципов государственного земельного права является платность использования земли. Согласно действующей законодательной базе финансовая плата за эксплуатацию территории – это обобщенное правовое наименование, которое используется для названия всех разновидностей обязательных денежных платежей.

Соответственные взносы должны уплачиваться на основе права частной собственности или же любых других материальных прав на земельные территории. В соответствии с законодательными актами существуют следующие виды земельных взносов:

- платежи, которые должны вноситься владельцами за предоставление или приобретение земельных участков в частную собственность. Такие выплаты начисляются при заключении сделки купли-продажи;

- плата непосредственно за реализацию своих эксплуатационных прав и использование территорий.

Цели платности пользования природными ресурсами

Использование земель является платным и расценивается не только как мера административного наказания и юридического контроля всех пользователей земельными участками, но и способ регуляции правоотношений между государством и владельцами земель, а также стабилизации законодательной базы в земельной сфере. Таким образом, передовыми целями платности использования земельных ресурсов являются:

- максимальное стимулирование пользователей земельных территорий к рациональному распоряжению имуществом, а также принятию мер по охране и качественному освоению земель. Такие мероприятия позволяют значительно повысить плодородные свойства почвы;

- повышение интересов производителей и пользователей в эффективности и оптимизации использования земельных природных ресурсов;

- в качестве регулирующего инструмента, который способствует нормализации социально-экономических условий эксплуатации на земельных территориях, качество которых существенно отличается между собой;

- создание материального интереса пользователей и владельцев в максимальном сохранении и восстановлении земли;

- всяческое развитие социальной и транспортной инфраструктуры в населенных пунктах;

- в качестве финансового источника для осуществления мероприятий по восстановлению и улучшению свойств земельных ресурсов;

- формирование финансовых фондов, которые занимаются оплатой возведения проектов инфраструктуры.

Земельный налог и арендная плата

Основными формами платы за использование земли являются следующие разновидности финансовых взносов, которые отличаются между собой кругом лиц, которые вносят взносы, и периодичностью отчисления:

- Обязательный земельный налог – форма земельных взносов, которая вносится ежегодно всеми владельцами земельных территорий (собственниками и пользователями), за исключением арендаторов.

Сумма налога на оплату земли абсолютно не зависит от вида и результатов хозяйственной деятельности, а также особенностей эксплуатации территорий всеми владельцами – собственниками и пользователями. Налог выступает в форме стабильных взносов за определенную единицу земли за календарный год;

- Арендная оплата взимается арендодателем за все территории, которые предоставляются в пользование арендаторам на основе условий договора об аренде;

- Нормативные цены на земельные территории предусматриваются для использования при заключении любых сделок с земельной недвижимостью (покупки или продажи), которые предусмотрены законодательством.

Помимо этого, нормативная цена используется в процессе получения финансового кредита в банковских заведениях, если залогом выступают земельные участки. Нормативная плата вычисляется с учетом качества почвы и места расположения участка, а также исходя из будущего возможного дохода в процессе использования, который может получить пользователь за определенный срок окупаемости.

Плательщики земельного налога и арендной платы за землю

Земельный налог контролируется и устанавливается согласно с действующим земельным законодательством. Право контролировать и требовать оплаты земельного налога имеют право следующие организации:

- муниципальные субъекты государства;

- органы государственной власти городов федеративного значения.

Стороной, которая должна уплачивать все налоговые взносы с соблюдением всех сроков и нормативов, являются следующие лица:

- юридические лица, промышленные предприятия и организации или физические лица, которые владеют земельными территориями на праве законной собственности, бессрочного использования на постоянной основе или наследуются на пожизненной основе, которые были признаны объектом налогообложения;

- компании и организации, которые являются владельцами паевых инвестиционных фондов, состоящих из отдельных земельных участков;

Не являются налогоплательщиками физические и юридические лица, которые используют земельные территории на основе договора аренды или же владеют участками, которые предоставляются на праве бесплатного пользования на определенный срок.

Плательщиками арендной платы являются все юридические и физические лица, которые пользуются и распоряжаются земельными территориями на основе договора об аренде в качестве арендатора. Арендная плата за использование земельных территорий устанавливается следующими учреждениями:

- Правительством РФ;

- органами государственной власти и федеральными субъектами;

- муниципальными органами местного самоуправления.

Порядок исчисления и уплаты земельного налога

Порядок уплаты земельного налога предусматривает не только внесение взносов, но и предоставление налоговых льгот, а также установление размера не облагаемой налогом суммы для определенного круга плательщиков.

Сроком выплаты налогов является налоговый период, который соответствует календарному году.

Для индивидуальных предпринимателей отчетным периодом является первый, второй и третий квартал календарного года. Порядок исчисления и уплаты налога на землю устанавливается законодательной базой и нормативными актами муниципальных органов самоуправления, на территории которых налог будет обязателен к оплате всеми плательщиками.

Лицами, которые обязаны регулярно вносить налоговые выплаты за земельные участки, являются все группы пользователей (собственники, владельцы, эксплуататоры), кроме арендаторов земельных участков.

Условия и сроки внесения платы за аренду земли

Согласно действующему земельному законодательству арендная плата взимается за все территории, которые предоставляются на основе договора аренды. Сроки внесения и размер арендной платы за участки, которые находятся в частной собственности физических или юридических лиц, устанавливаются в соответствии с условиями договора об аренде территорий.

Если земельные территории находятся в распоряжении государственных или муниципальных органов, то за использование таких участков арендаторы выплачивают плату в размере кадастровой стоимости конкретного отрезка. В случае если кадастровая стоимость для выплаты аренды не предусмотрена, то используется нормативная цена территорий.

Презентация на тему Земельный налог из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 19 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Подготовила: Узун Юлия

Земельный налог – местный налог, который регулируется главой 31 НК РФ, вступившей в силу с 2005 года, а также нормативными правовыми актами представительных органов муниципальных образований.

Представительные органы МО (законодательные органы гос. власти городов федерального значения Москвы, Санкт-Петербурга, Севастополя) при установлении налога определяют:

налоговые ставки, в установленных НК РФ пределах;

порядок и сроки уплаты налога;

налоговые льготы, основания и порядок их применения.

организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков:

- находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования;

- переданных им по договору аренды.

земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга, Севастополя), на территории которого введен налог.

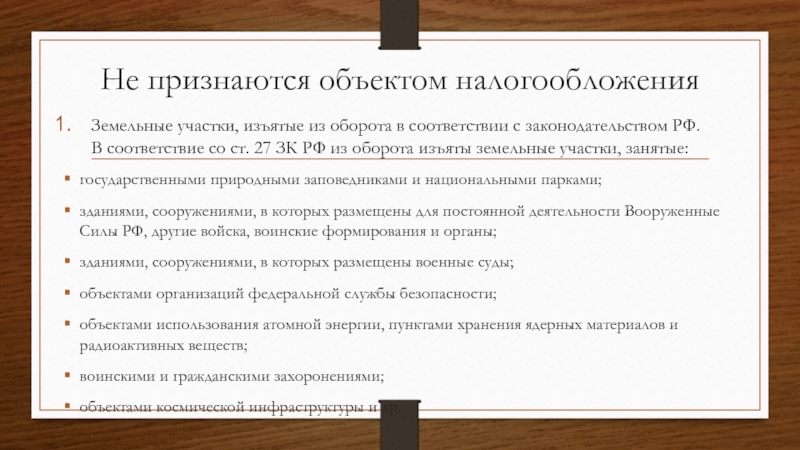

Не признаются объектом налогообложения

Земельные участки, изъятые из оборота в соответствии с законодательством РФ. В соответствие со ст. 27 ЗК РФ из оборота изъяты земельные участки, занятые:

государственными природными заповедниками и национальными парками;

зданиями, сооружениями, в которых размещены для постоянной деятельности Вооруженные Силы РФ, другие войска, воинские формирования и органы;

зданиями, сооружениями, в которых размещены военные суды;

объектами организаций федеральной службы безопасности;

объектами использования атомной энергии, пунктами хранения ядерных материалов и радиоактивных веществ;

воинскими и гражданскими захоронениями;

объектами космической инфраструктуры и др.

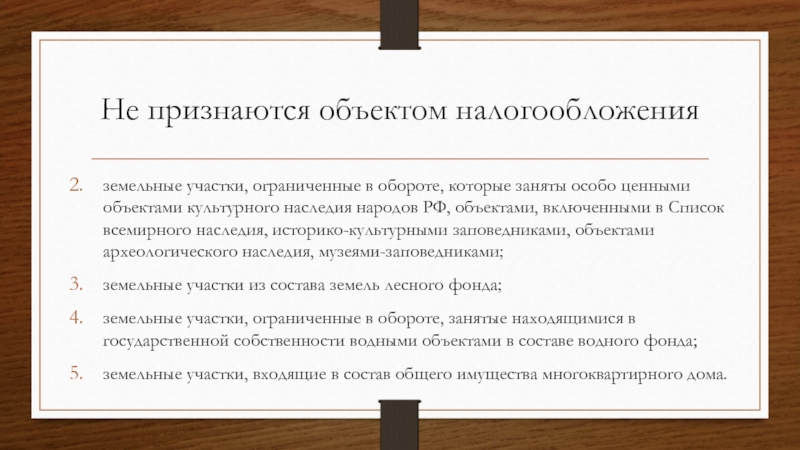

Не признаются объектом налогообложения

земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки из состава земель лесного фонда;

земельные участки, ограниченные в обороте, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

земельные участки, входящие в состав общего имущества многоквартирного дома.

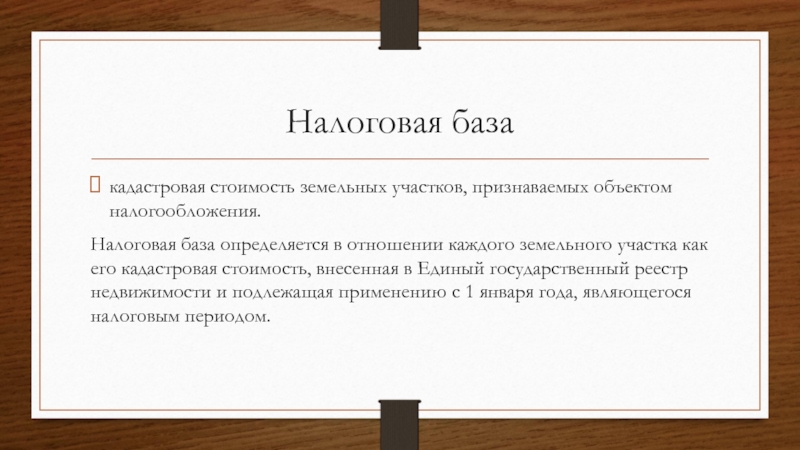

кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом.

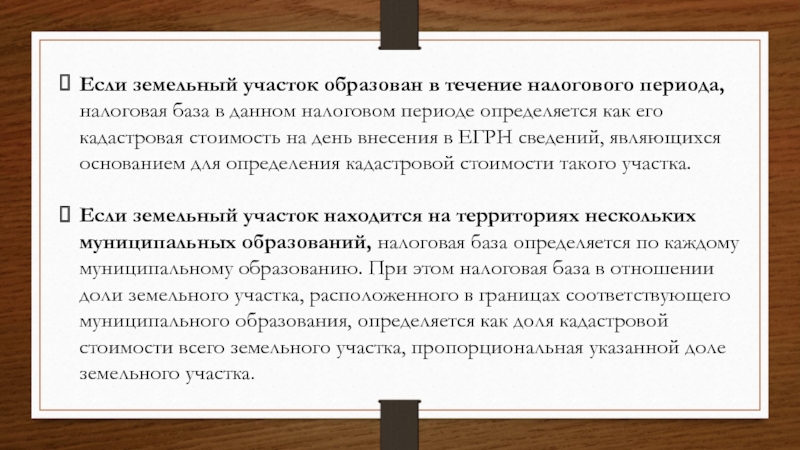

Если земельный участок образован в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого участка.

Если земельный участок находится на территориях нескольких муниципальных образований, налоговая база определяется по каждому муниципальному образованию. При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования, определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

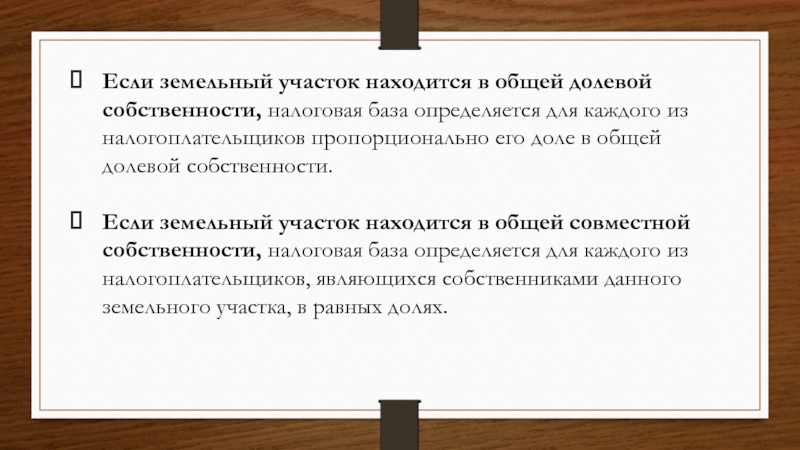

Если земельный участок находится в общей долевой собственности, налоговая база определяется для каждого из налогоплательщиков пропорционально его доле в общей долевой собственности.

Если земельный участок находится в общей совместной собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

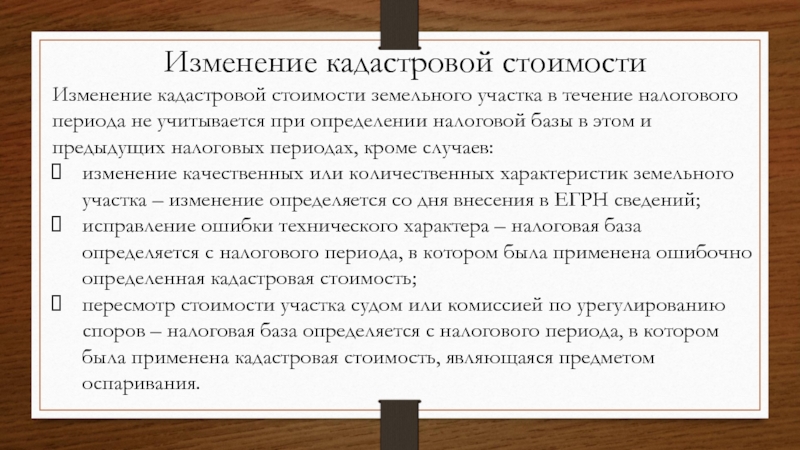

Изменение кадастровой стоимости

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, кроме случаев:

изменение качественных или количественных характеристик земельного участка – изменение определяется со дня внесения в ЕГРН сведений;

исправление ошибки технического характера – налоговая база определяется с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость;

пересмотр стоимости участка судом или комиссией по урегулированию споров – налоговая база определяется с налогового периода, в котором была применена кадастровая стоимость, являющаяся предметом оспаривания.

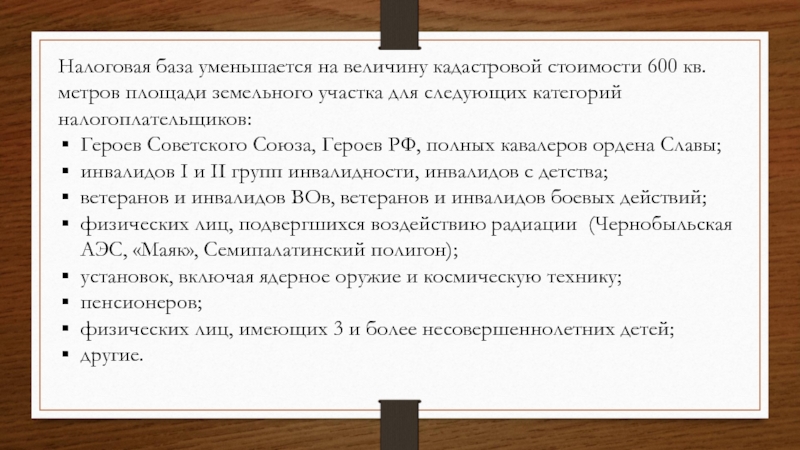

Налоговая база уменьшается на величину кадастровой стоимости 600 кв. метров площади земельного участка для следующих категорий налогоплательщиков:

Героев Советского Союза, Героев РФ, полных кавалеров ордена Славы;

инвалидов I и II групп инвалидности, инвалидов с детства;

ветеранов и инвалидов ВОв, ветеранов и инвалидов боевых действий;

физических лиц, подвергшихся воздействию радиации (Чернобыльская АЭС, «Маяк», Семипалатинский полигон);

установок, включая ядерное оружие и космическую технику;

пенсионеров;

физических лиц, имеющих 3 и более несовершеннолетних детей;

другие.

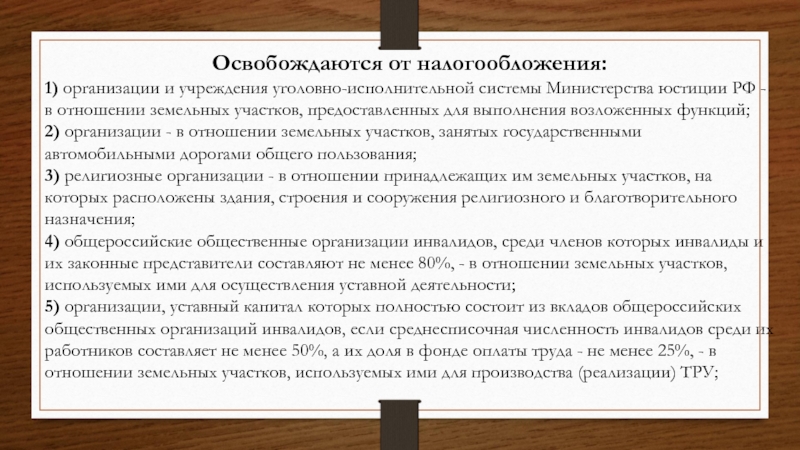

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ - в отношении земельных участков, предоставленных для выполнения возложенных функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

5) организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%, - в отношении земельных участков, используемых ими для производства (реализации) ТРУ;

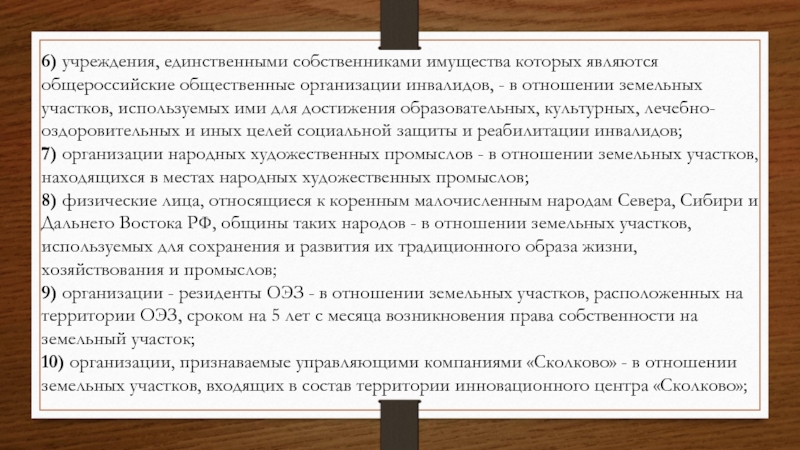

6) учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных и иных целей социальной защиты и реабилитации инвалидов;

7) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах народных художественных промыслов;

8) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

9) организации - резиденты ОЭЗ - в отношении земельных участков, расположенных на территории ОЭЗ, сроком на 5 лет с месяца возникновения права собственности на земельный участок;

10) организации, признаваемые управляющими компаниями «Сколково» - в отношении земельных участков, входящих в состав территории инновационного центра «Сколково»;

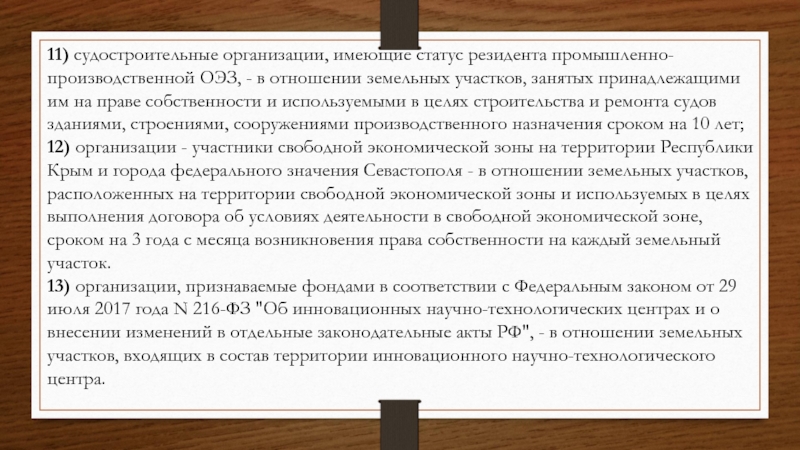

11) судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, - в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения сроком на 10 лет;

12) организации - участники свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя - в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об условиях деятельности в свободной экономической зоне, сроком на 3 года с месяца возникновения права собственности на каждый земельный участок.

13) организации, признаваемые фондами в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ "Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты РФ", - в отношении земельных участков, входящих в состав территории инновационного научно-технологического центра.

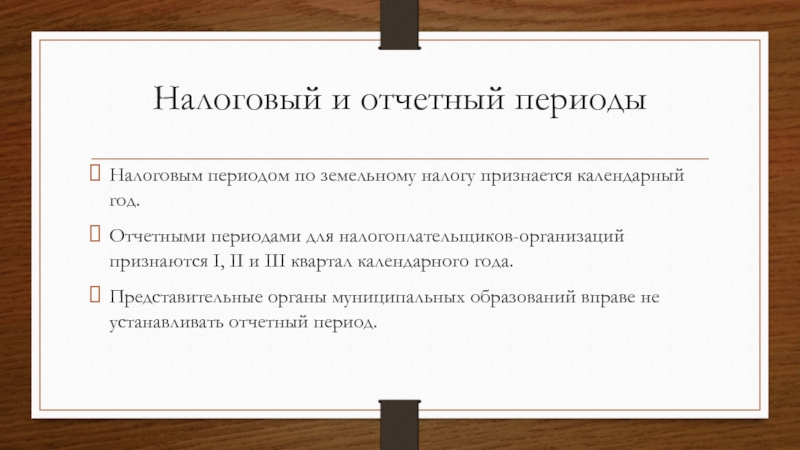

Налоговый и отчетный периоды

Налоговым периодом по земельному налогу признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются I, II и III квартал календарного года.

Представительные органы муниципальных образований вправе не устанавливать отчетный период.

Стороны, закрепив в договорной форме все условия аренды земельного участка, в будущем вынуждены будут обратиться к разрешению вопросов, связанных с порядком начисления и выплаты земельного налога. Оценка названого налога, как составляющая аренды земли, тесно связана, прежде всего, с его правовой природой.

Земля в аренде – базовая основа начисления налога на землю

Законодатель закрепил за собственником право передачи в аренду земельного участка (ст. 607 ГК РФ). К важным условиям договорных отношений по аренде п. 3 ст. 607 ГК РФ относит полное и четкое описание предмета – участка земли. Сторонам необходимо зафиксировать в соглашении об аренде:

- данные о местонахождении земли;

- цель использования;

- границу;

- номер кадастровый.

Игнорирование данного требования закона, является поводом для сомнений в юридической чистоте соглашения, с признанием его по решению суда незаключенным.

Понятие налога на землю

Каждый собственник или пользователь, независимо от несения бремени оплаты использования участка земли, несет ежегодную обязанность выплат на счет государственного бюджета налога на землю. Земельный налог обязателен в силу закона. Фиксирование величины его ставки принадлежит муниципалитету, территориально контролирующему участок земли (ст. 387 НК РФ). Названый обязательный платеж вменен (ст.388 НК РФ):

- каждому владельцу участка земли (доли);

- постоянному пользователю земли на праве закона (например, в силу аренды или пожизненного владения).

Получатель платежа – бюджет субъекта РФ, так как это местный налог. Наименование налога определяет объект налогообложения – земля. Причем она может быть отнесена к названному объекту только при условии ее нахождения на территории определенного муниципалитета или же на территории Москвы и Санкт-Петербурга – городов федерального значения (ст. 389 НК РФ).

Факт арендных правоотношений на землю служит основанием для уплаты налога из личных средств собственника или постоянного пользователя, но не арендатора. Например, аренда земли предприятием у физлица послужит причиной бюджетного требования у последнего. Специфика взиманий налога на землю заключается именно в этом. Аренда офисного помещения или функционального здания (его части) не влечет за собой обязанности выплат зем. налога в силу того, что не происходит переход права собственности на помещение или его часть и, соответственно, на землю под ним (абзац 1 статьи 606, пункт 1 статьи 650 ГК РФ). Суммарный состав арендной платы, в этом случае, может включать в себя статью расходов арендодателя по внесению в бюджет зем. налога, но лишь при закреплении в договорной форме условия о такой выплате.

Важно! Но при этом налог платит в бюджет сам арендодатель и только он. Договор силу действующего законодательства не может содержать норму о возможности внесения в бюджет зем. налога арендатором вместо арендодателя. Последнее вытекает из прямого указания налогового закона о выплате налоговых обязательств непосредственно налогоплательщиком.

При вхождении земельного надела в имущественную массу паевого инвест. фонда бюджетное требование должно быть отнесено в адрес управляющего этим фондом.

Юридические и физ. лица, являясь плательщиками единого налога (ЕНВД), освобождаются от зем. налога при условии использовании принадлежащей им земли в целях предпринимательства.

Налоговая ставка тесно связана с категорией участка – его качественными характеристиками. При этом тот или иной муниципалитет имеет право вносить корректировки в процентную ставку. Не редки случаи, когда ставка зем. налога за прошедший период может отличаться по размеру от установленной на текущий годовой период. Это может быть связано, прежде всего, с внесением изменений в кадастровую стоимость земли в текущем году.

Требования к порядку выплат налога

Основы правил выплат зем. налога зафиксированы в ст. 397 НК РФ. Законодатель предоставил местным органам самоуправления разрабатывать процедуру, вносить временные корректировки по уплате, жестко определив, что принятые ими нормы и организационные решения не должны входить в противоречие с НК РФ. Это требование распространяется, например, на формирование списка освобожденных от уплаты платежей налогоплательщиков. Как пример такой правоприменительной практики может являться снижение сумм его оплаты пенсионерам на необлагаемую часть, применяемой в некоторых регионах РФ.

Для физ. лиц срок уплаты, в том числе и при аренде земельного участка – один раз в год после получения квитанции на оплату – налогового уведомления. В нем содержатся все необходимые для оплаты реквизиты и приведен размер налога. Такое уведомление налоговые органы должны сформировать до 01 марта года, следовавшего за отчетным.

По установившей практике вместе с уведомлением гражданину одновременно представляется форма заявления на случай несоответствия данных, которые содержаться в уведомлении, фактическим обстоятельствам формирования сумм налога по конкретному объекту налогообложения. Иными словами, для физических лиц расчетная составляющая налога производится соответствующими подразделениями налоговых органов.

Для юр. лиц законодатель предусмотрен несколько иную процедуру. Во-первых, расчет этого обязательного платежа производится ими своими силами. Соответственно, формирование платежных документов, в частности, для уплаты зем. налога при аренде земли осуществляется ими самостоятельно. Проявление внимания – это главное при их заполнении. Перепутать банковский счет или налоговые реквизиты разных муниципальных образований нельзя. Ошибка может стоить признанием факта уклонения от уплаты обязательного платежа. Для предприятия и предпринимателя периодичность выплат зем. налога – четыре раза в течение года. При этом платеж в первом квартале, полугодии и по истечении девяти месяцев признается как авансовый, а годовой – формирующий и окончательный. Аванс обязателен к оплате в течение 30 дней. Первый квартал – до 30 апреля, полугодие – до 30 июля, девять месяцев – до 30 октября. Окончательный расчет юр. лицу и ИП надлежит произвести до первого февраля, следующего за отчетным годом. Муниципалитету предоставлено право внести изменения в срок уплаты как для физических, так и для юр. лиц. Однако устанавливать срок, превышающий максимальный временной норматив налогового законодательства, муниципалитет не вправе.

При приобретении юр. лицом земли для строительства на нем жилого дома для населения, платеж устанавливается в 2-кратном размере к последующим платежным периодам на срок три года с государственной регистрации права на землю. Физ. лицо, зарегистрированное в качестве предпринимателя, осуществляет расчет и выплату зем. налога по тем же правилам, что и юр. лица. Для предпринимателя существует лишь одна существенная особенность – земельный налог подлежит уплате только на объекты, которые используются в целях предпринимательства. Так, если в собственности или на праве владения у ИП имеется земельный надел и он, как физ. лицо, распоряжается им только для личных целей, то эта земля попадает в налоговый режим, который установлен физ. лицам.

Порядок расчета при аренде земли у государства

Земля арендуемая у государства, находится в правовом режиме предоставленной в пользование. Налог, в таком случае, будет являться формой платы за пользование гос. ресурсами и площадью. Данные о земле, как объекте налогообложения приведены в плане, карте, специальной документации и кадастровом паспорте конкретного участка. Кадастровый паспорт содержит наиболее точную информацию. Для определения налога существенной является информация о финансовом доходе владельца или пользователя, полученном с земельного участка, а также фактические данные, подтверждающие его плодородность и расположение. При расчете платежа на землю сельхоз. назначения, в первую очередь, учитывается ее качественные характеристики. Разработан и законодательно утвержден специальный алгоритм расчета земельного налога: Нр=Нс*К1*К2*Оп.

- Нс — действующая налоговая ставка (за 1 м2 участка) с учетом размера города и экономического района;

- К1 – увеличивающий коэффициент ставки в курортных районах;

- К2 — увеличивающий коэффициент ставки в связи со статусом города, где находится участок;

- По – общая площадь земли (в кв. м).

Для земельных участков, используемой в сельском хозяйстве, задействованной в жилфонде, а также купленной для возведения жилья, приобретенной для выращивания цветов или растений, огородничества и личного подворья ставка по налогу не должна превышать 0,3%.

Использование земли в иных целях повлечет за собой применение налоговой ставки, исчисленной исходя из 1,5% от ее стоимости, зафиксированной в кадастровом паспорте. Далее посмотрите полезное видео по уплате земельного налога.

Читайте также: