Перечень дебиторов в налоговую образец

Опубликовано: 22.04.2024

В главе 25 НК РФ указано на необходимость ведения налогового учета. Организации разрабатывают его методику самостоятельно с учетом специфики своей деятельности. Отметим, что вариант регистров налогового учета, предложенный МНС России, далек от совершенства. Как составлять регистры для учета дебиторской задолженности? Можно ли использовать аналитические регистры бухучета, и в каких случаях? На эти и другие вопросы мы ответим в статье.

Общие принципы организации налогового учета

Налоговый учет — это особый порядок учета доходов (расходов) и момента их признания для исчисления облагаемой прибыли. Ему посвящены статьи 313-333 НК РФ.

Систему налогового учета организации выбирают самостоятельно с закреплением в учетной политике для целей налогообложения. При этом должна быть обеспечена "прозрачность" формирования показателей налоговой декларации начиная с первичного документа.

Система налогового учета предполагает:

- порядок первичной регистрации фактов хозяйственной деятельности;

- систематизацию указанных фактов (учет доходов и расходов);

- формирование показателей налоговой декларации по налогу на прибыль.

Итак, с 1 января 2002 года налогоплательщики обязаны формировать налоговый учет, который в отличие от бухгалтерского ведется:

- в аналитических регистрах, то есть объекты налогообложения не отражаются по счетам бухгалтерского учета;

- по правилам исчисления прибыли, установленным главой 25 НК РФ, а не Положениями по бухгалтерскому учету.

При этом организация должна иметь набор регистров, в которых накапливаются возникающие доходы и расходы и определен порядок формирования объектов налогового учета.

Применение регистров МНС России

МНС России выпустило рекомендации по составлению регистров налогового учета

для исчисления прибыли (далее — Рекомендации)*.

____

* Информационное сообщение МНС России от 19.12.2001 "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ"

____

Особо подчеркивается, что эти регистры содержат перечень основных показателей, необходимых для исчисления налоговой базы в соответствии с главой 25 НК РФ. Но в то же время авторы уточняют, что предлагаемый перечень регистров неполный. Кроме того, он носит рекомендательный характер. Это означает, что организации с учетом специфики своей деятельности имеют право организовать налоговый учет иным способом, без применения этих регистров. Кроме того, можно внести изменения в предлагаемые МНС России регистры для уточнения отдельных показателей. А также дополнить перечень регистрами, необходимыми для учета операций конкретного вида деятельности.

Напоминаем, что формы аналитических регистров в обязательном порядке должны содержать следующие реквизиты:

— наименование регистра;

— период (дату) составления;

— измерители операции в натуральном (если это возможно) и денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Еще раз подчеркиваем, что перечень регистров МНС России рекомендательный. Отсутствие необходимого регистра или показателя в нем не позволяет при исчислении облагаемой прибыли отступать от требований главы 25 НК РФ.

Напоминаем, что налогоплательщики самостоятельно организуют документооборот и выбирают форму представления налоговых расчетов. Недостающие регистры налогового учета и дополнительные показатели необходимо создавать, опираясь на текст НК РФ. При этом следует учитывать, что формирование данных налогового учета предполагает:

— непрерывность отражения в хронологическом порядке объектов учета;

— регистры налогового учета формируются по всем операциям, учитываемым для целей налогообложения.

____

* Регистры, отмеченные курсивом, не представлены в перечне регистров МНС, но по нашему мнению, должны разрабатываться организацией.

____

Приведем примеры заполнения отдельных регистров, предназначенных для учета дебиторской задолженности.

Пример 1

По результатам инвентаризации выявлена сомнительная задолженность покупателей за отгруженную продукцию. Она распределена по срокам погашения. Также выделена задолженность, признаваемая безнадежными долгами.

Регистр налогового учета будет заполнен следующим образом.

Учет сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату

Налогоплательщик: ООО "Поставщик"

ИНН: 7702234684

Период с 01.07.2002 по 30.09.2002

Заметим, что регистр, предложенный МНС, несколько изменен — итоговая сумма по каждому виду задолженности (строка 6) выделена из перечня строк-показателей. По нашему мнению, такое преобразование не повлияет на формирование объекта учета. Регистр в результате принимает более понятный и законченный вид.

Пример 2

Воспользуемся данными примера 1. Организация по результатам инвентаризации II квартала 2002 года решила создать резерв по сомнительным долгам. Выручка организации за III квартал 2002 года будет равна 2 400 000 рублей (без НДС).

Заметим, что сумма задолженности, являющаяся основанием для расчета резерва сомнительных долгов, исчисляется путем суммирования половины показателя графы 2 и показателя графы 3 предыдущего регистра и составляет 260 000 рублей (280 000 рублей : 2 + 120 000 рублей).

10 процентов выручки III квартала равно: 240 000 рублям (2 400 000 рублей х 10%). Поскольку организация имеет право на создание резерва в сумме, не превышающей 10 процентов выручки за III квартал 2002 года, то резерв создается в сумме 240 000 рублей.

Если допустить, что сумма неиспользованного резерва II квартала составила 40 000 рублей, то в составе внереализационных расходов III квартала будет учитываться разница в сумме 200 000 рублей (240 000 — 40 000).

Регистр налогового учета будет заполнен следующим образом.

Расчет резерва сомнительных долгов текущего отчетного периода

Налогоплательщик: ООО "Поставщик"

ИНН:7702234684

Период с 01.07.2002 по 30.09.2002

Напомним, что формирование резерва по сомнительным долгам происходит в соответствии со статьей 266 НК РФ.

Обращаем особое внимание, что при заполнении этого регистра мы были вынуждены внести изменения в рекомендованный вариант (изменено наименование первой строки регистра). Неточность, допущенную авторами Рекомендаций при формулировке показателей этого регистра, можно охарактеризовать, по нашему мнению, как налоговую ошибку. В частности, формулировка первой строки "Задолженность со сроком погашения более 45, но менее 90 дней" противоречит подпункту 2 пункта 4 статьи 266 НК РФ. В нем срок возникновения сомнительной задолженности, при которой резерв создается в размере 50 процентов от суммы задолженности, обозначен как от 45 дней до 90 включительно. Рекомендации МНС исключили из расчета 45-й и 90-й дни.

Еще одну неясность мы обнаружили при заполнении строки 5 регистра "10% выручки от реализации отчетного (налогового) периода". Из этого текста не следует, что при расчете резерва используется выручка того отчетного (налогового) периода, на который создается резерв. Если пользоваться терминологией 6 и 7 строк, то следовало бы указать, что используется выручка текущего отчетного периода. В нашем случае, это выручка III квартала.

На примере этих двух регистров, мы показали, что организациям следует осмотрительно применять предлагаемые МНС России регистры и инструкцию по их заполнению. Их можно использовать только как ориентир при разработке собственных регистров. А руководствоваться необходимо положениями НК РФ.

Варианты сближения налогового и бухгалтерского учета

Для снижения трудоемкости учета целесообразно сблизить налоговый и бухгалтерский учет. В этой связи при формировании учетной политики для целей бухгалтерского учета и налогообложения следует выбирать компромиссные с точки зрения трудоемкости варианты учета. Например, формирование и использование резерва по сомнительным долгам в бухгалтерском учете осуществлять в соответствии с требованиями налогового законодательства.

Рассмотрим некоторые варианты такого сближения.

Вариант, предложенный МНС

Согласно статье 313 НК РФ, подтверждением данных налогового учета являются:

— первичные учетные документы (включая справку бухгалтера);

— аналитические регистры налогового учета;

— расчет налоговой базы.

При этом и статьей 313 НК РФ, и Методическими рекомендациями по применению главы 25 НК РФ* определено, что при исчислении налоговой базы по прибыли:

— под первичными документами понимаются оправдательные документы, оформляемые в соответствии со статьей 9 Федерального закона от 21.11.96 № 129-ФЗ "О бухгалтерском учете". То есть основанием для ведения как бухгалтерского, так и налогового учета служат единые первичные документы;

— в качестве регистров налогового учета могут быть заявлены регистры бухгалтерского учета, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в бухгалтерском учете.

____

* Методические рекомендации по применению главы 25 "Налог на прибыль организаций" части второй НК РФ, утвержденные приказом МНС России от 26.02.02 № БГ-3-02/98.

____

Таким образом, налоговым ведомством предложен следующий вариант сближения налогового и бухгалтерского учета. Организация анализирует проводимые ею хозяйственные операции и самостоятельно определяет, по каким объектам учета нужно разработать и утвердить формы регистров налогового учета, необходимые для заполнения налоговой декларации. Она же решает, в каких случаях можно использовать регистры бухгалтерского учета. Например, в качестве базовой формы "Регистра учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату", по нашему мнению, возможно использование справки, прикладываемой к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17).

Альтернативный вариант

Для реализации этого варианта требуется перестроить бухгалтерский учет. Это нужно для того, чтобы можно было организовать на базе бухгалтерского налоговый учет. Как мы уже выяснили, согласно статьям 54 и 313 НК РФ, правомерен расчет налоговой базы на основании бухгалтерских регистров.

Организация сравнивает порядок признания и группировки доходов и расходов в бухгалтерском и налоговом учете. Затем формирует хозяйственные операции следующим образом:

— если порядок совпадает, то налоговая база может быть определена по данным бухгалтерского учета;

— если порядок различен, операция отражается отдельно в регистрах бухгалтерского и налогового учета;

— если операции признаются доходами (расходами) для целей бухгалтерского учета, но не признаются таковыми для целей налогообложения, то в налоговом учете они не отражаются;

— если операции, для которых главой 25 НК РФ установлен особый порядок учета, то в бухгалтерском учете они не отражаются.

Согласно статье 314 НК РФ, ведение налогового учета не запрещает использовать методы бухгалтерского учета, такие как метод двойной записи и метод баланса. Заменяя отдельные регистры бухгалтерского учета, регистрами налогового учета, получаем налоговый баланс. В результате на налоговом счете 99 "Прибыли и убытки" определяются требуемые составляющие налоговой базы.

Н.Г. Журавлева, эксперт АГ "РАДА"

Материал предоставлен Аналитической группой "РАДА"

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В процессе ведения хозяйственной деятельности у предприятия могут появиться должники, которые при сдаче налоговой отчётности попадут в раздел дебиторской задолженности. Наиболее активно такая задолженность формируется у компаний, предоставляющих товары и услуги в кредит или на реализацию.

При нарушении сроков оплаты по договору задолженность приобретает статус просроченной. Такая статья баланса через определённое время подлежит реструктуризации и списанию. Однако перед тем как долги будут списаны, в налоговом учёте необходимо провести ряд бухгалтерских операций.

Размер дебиторской задолженности является существенным показателем баланса предприятия. Несвоевременное списание безнадежного долга искажает финансовые показатели компании и вводит в заблуждение заинтересованных пользователей. Управление дебиторской задолженностью и порядок ее взыскания определяются нормами Гражданского Кодекса и актами исполнительного производства.

Ведение налогового учета по дебиторской задолженности

Дебиторская задолженность компании отражается в балансе в составе оборотных активов. Ее суммовые показатели свидетельствуют о наличии долгов внутренних и внешних контрагентов. Такая задолженность по законодательству подлежит обязательному отражению в налоговом учёте. Иными словами, для группировки статей баланса все долги должны быть подтверждены первичными документами, отражены в аналитическом учёте по контрагентам и видам задолженности.

В зависимости от источника возникновения дебиторская задолженность может иметь различное налогообложение:

- Задолженность покупателей и заказчиков, по сути, является неоплаченной реализацией, поэтому такие суммы не входят в налогооблагаемую базу. Если по договору с контрагентом срок оплаты прошел, то такие суммы задолженности списываются на прочие расходы. Одновременно с долгом в налоговом учёте сторнируется НДС. Если рассматривать данную ситуацию со стороны должника, то в его учёте такая списанная задолженность будет считаться доходом, который подлежит обложению налогом на прибыль на общих основаниях.

- Задолженность, сформированная из авансов, выданных поставщикам, имеет срок давности три года. Если на протяжении этого срока поставщик не выполнил своё обязательство по поставке товара или оказанию услуг, то задолженность списывается в раздел внереализационные расходы. Предприятие-должник, в свою очередь, относит данные суммы на внереализационные доходы и облагает их налогом на прибыль.

- Суммы, полученные работниками предприятия под авансовый отчет, без своевременного документального подтверждения также формируют дебиторскую задолженность. До тех пор, пока подотчётное лицо не отчитается за полученные деньги, такие суммы могут быть идентифицированы налоговыми органами как доход физического лица, который попадает под налогообложение подоходным налогом.

- Непогашенные в срок займы, выданные работникам предприятия, также попадают под определение дебиторской задолженности. Документальным подтверждением для налоговых органов в данном случае служит договор займа, а также расходный кассовый ордер или выписка с расчетного счёта. Для физического лица ссуда становится доходом, с которого нужно уплатить НДФЛ.

Для своевременного и правильного ведения налогового учета дебиторская задолженность должна постоянно анализироваться, иначе к предприятию могут быть применены штрафные санкции за несвоевременную уплату бюджетных платежей.

В каком случае можно произвести списание дебиторской задолженности

Для того чтобы дебиторская задолженность не искажала данные бухгалтерского учета, ее нужно периодически списывать, так как просроченные безнадёжные долги никакой прибыли предприятию не приносят.

Списать с баланса можно только просроченную и безнадежную задолженность, однако для признания долга таковым должен пройти период исковой давности, который составляет три года. За это время компания должна предпринять меры по получению долга с контрагента.

При списании задолженности очень важно правильно установить начало исчисления срока давности. Если установить дату невозможно, то исчисление трёхлетнего периода начнется с момента предъявления документального требования к должнику.

Следует отметить, что срок давности может быть прерван по различным причинам, например, должник погасит часть задолженности или подпишет акт сверки взаиморасчетов. В таком случае исчисление нового срока давности начнется на следующий день после произошедшего события. В результате прерывание срока может происходить не один раз, однако законодательством установлен предельный срок давности, который равен 10 годам. По истечении этого срока дебиторская задолженность списывается в любом случае.

Списание дебиторской задолженности должно происходить в том отчетном периоде, когда завершился срок давности. Для того чтобы определить, какая задолженность подлежит снятию, необходимо провести инвентаризацию долгов, в результате чего со всеми дебиторами будет проведена сверка. При выявлении сомнительной задолженности на этом этапе принимается решение о создании резерва для покрытия такого долга.

Инвентаризация дебиторской задолженности оформляется актом. Этот документ может быть типовым или произвольным, однако форма должна содержать все обязательные реквизиты. В инвентаризационном акте бухгалтер должен отразить всю задолженность, в том числе и просроченную.

При каких обстоятельствах задолженность приобретает статус безнадёжной

Безнадёжные долги заслуживают особого внимания по нескольким причинам:

- Задолженность, которую нельзя вернуть, завышает показатели валюты баланса, а следовательно, делает отчётность неактуальной, что противоречит положению по бухгалтерском учету.

- Безнадёжные долги служат поводом для создания резервного фонда, который формируется за счёт отчислений от прибыли. В бухгалтерском учёте такая обязанность прописывается в учётной политике. Резервный фонд предназначен для покрытия возможных убытков компании, поэтому при несвоевременном списании безнадёжного долга в фонд могут быть привлечены лишние денежные средства.

Причин, по которым задолженность может быть признана безнадёжной, может быть множество:

- истёкший срок давности

- ликвидация или банкротство контрагента

- невозможность взыскания долга из-за неизвестного местонахождения должника

- признание задолженности безнадёжной через суд

- арест банковских счетов контрагента

- недостаточный размер активов должника для взыскания задолженности

- форс-мажорные обстоятельства и события непреодолимой силы

- недееспособность или смерть должника

Подтверждение любого события должно быть документальным. Только в этом случае бухгалтер может признать задолженность безнадёжной и списать ее с баланса.

Признаки просроченной дебиторской задолженности

Просроченная дебиторская задолженность может включать в себя различные виды имущественных прав. Как правило, период, в течение которого долг должен быть погашен, устанавливается письменным договором. По обоюдному согласию, если отношения между сторонами являются взаимовыгодными, кредитор может согласиться на продление срока финансового обязательства, однако это не может длиться вечно.

Общепринятого срока, по окончании которого дебиторскую задолженность можно отнести в раздел просроченной, практически не существует. Каждый долг имеет индивидуальный срок давности.

Просроченную задолженность можно разделить на два вида:

- Сомнительная – задолженность, возникшая в результате осуществления товарной сделки или оказания услуг без внесения своевременной оплаты. Такая хозяйственная операция не имеет гарантийного обеспечения, залога или поручительства.

- Безнадежная – часть сомнительных долгов, удовлетворяющих определенным условиям. А именно: истечение срока давности, невозможность исполнения должником своей обязанности, признание задолженности безнадежной по решению суда.

Должники несут определенную ответственность за невыполнение договорных обязательств, поэтому многие контрагенты пытаются хотя бы частично гасить задолженность. В свою очередь, обязанностью кредитора является своевременное оповещение должника об образовавшейся задолженности. Только при соблюдении такой процедуры задолженность может быть признана безнадежной.

Отражение дебиторской задолженности в налоговом и бухгалтерском учёте

Просроченная и безнадежная дебиторская задолженность в бухгалтерском учете должна быть обязательно списана. Такое требование прописано в положении по бухгалтерскому учету. Если не провести такую процедуру вовремя, то данные учета будут искажены.

На основании инвентаризационной ведомости по каждому обязательству составляется справка, в которой указываются следующие сведения:

- наименование дебитора

- причина образования задолженности

- дата возникновения задолженности

- сумма долга

- данные первичных документов, подтверждающие факт возникновения обязательства

На основании бухгалтерской справки руководителем предприятия издаётся приказ о списании просроченной задолженности. Однако это не обозначает, что долг будет полностью аннулирован. На протяжении пяти лет сомнительная дебиторская задолженность будет отражаться на забалансовом счёте 007.

Отразить списание в бухгалтерском учёте можно по-разному. Количество проводок зависит от того, формировались ли в учёте резервы по сомнительным долгам.

Списанная дебиторская задолженность всегда относится на счет 91-2 «Внереализационные расходы». В бухгалтерском учёте делаются следующие записи:

- Дт 91-2 Кт 62(76) – сумма отражается с учётом НДС или

- Дт 63 Кт 62(76) – списание задолженности за счёт средств резервного фонда

- Дт 007 – отнесение суммы на забалансовый счет

Если по какой-либо причине списанный долг в последствии контрагентом будет оплачен, то корреспонденция счетов будет следующей: Дт 50 (51,52) Кт 91-2. В этот же момент кредитуется забалансовый счет. Если списанные суммы безнадёжных долгов превысили размер созданного резерва, то сумма превышения относится на внереализационные расходы.

По окончании отчётного года неиспользованный резерв по сомнительным долгам также списывается на внереализационные доходы, что увеличивает прибыль текущего года. В начале нового периода фонд формируется заново, однако его размер должен соответствовать остаточной сумме дебиторской задолженности.

В налоговом учёте резервы по сомнительным долгам могут быть сформированы только по тем обязательствам, которые связаны с реализацией работ и услуг. Сумма резерва в бухгалтерском учёте отражается в составе прочих расходов, а в налоговом – внереализационных.

Довольно распространенным способом снижения дебиторской задолженности является её переуступка по договору цессии другому лицу. При передаче права требования получение согласия должника не требуется. К договору цессии прилагаются документы, подтверждающие факт задолженности и размер долга. В учёте делаются следующие проводки:

- Дт 91-2 Кт 62 – списание долга на расходы

- Дт 51 Кт 91-2 – поступление денежных средств по договору переуступки долга

- Дт 99 Кт 91-9 – отражение убытка от совершенной сделки

Отрицательная разница, возникающая между доходом от реализации долга и его реальной стоимостью, признаётся убытком компании, который списывается на внереализационные расходы по следующей схеме:

- половина суммы выручки списывается на дату совершения сделки

- остальная часть относится на расходы спустя 45 дней

Списание неистребованной дебиторской задолженности ухудшает финансовые показатели компании, так как в обязанности фирмы входит уплата налогового обязательства в бюджет. Поэтому очень важно доказать тот факт, что задолженность приобрела статус безнадёжной. Только в этом случае бухгалтер сможет отнести такие расходы на внереализационные и тем самым уменьшить налогооблагаемую базу по прибыли.

Налоговые органы пристально следят за такой статьёй расхода, так как дебиторская задолженность, образовавшаяся по причине не поступления денежных средств за отгруженный товар, снижает размер бюджетных платежей.

Образец расшифровки дебиторской задолженности для налоговых органов

При расшифровке дебиторской задолженности происходит детализация данных по должникам. Такая справочная информация предоставляется в налоговую инспекцию в пояснительной записке к годовому бухгалтерскому балансу. Расшифровка задолженности проводится в динамике и для большей наглядности распределяется по таблицам:

- форма 5.1 отражает размер всей задолженности и динамику её изменения. В этой таблице расшифровывается строка баланса 1230. В графы вносятся данные по дебиторской задолженности на начало и конец отчётного периода. Также в таблице отражаются положительные и отрицательные изменения остатка. Долгосрочная задолженность анализируется отдельно от краткосрочной

- форма 5.2 содержит данные по просроченным долгам. В данный реестр вносится как новая задолженность, так и та, которая возникла два года назад

Вся информация по дебиторской задолженности, предоставляемая в налоговые органы, должна соответствовать договорным условиям. В расшифровку должны вноситься все долги, независимо от наличия обеспечения.

Информация о состоянии задолженности на начало периода заполняется бухгалтером на основании дебетовых остатков расчётных счетов (60, 62, 76). Именно на основании этих данных в учёте происходит формирование резерва по сомнительным долгам.

Динамику изменений дебиторской задолженности за отчётный год характеризуют дебетовые обороты. При заполнении таблицы 5.1 в графе «Изменения за период» проценты и штрафы, начисляемые в соответствии с условиями договора, указываются отдельно от основной суммы долга. Графа выбытия заполняется на основании кредитовых оборотов счета 63 «Резерв по сомнительным долгам».

Переход дебиторской задолженности из краткосрочной в долгосрочную определяется внутренними оборотами расчётных счетов. В таблице такая информация фиксируется в отдельных графах. Данные для строки «Долгосрочная задолженность» вносятся в круглых скобках.

Никто еще не оставлял комментариев. Вы можете стать первым!

Как в 1С сделать расшифровку дебиторской и кредиторской задолженности с указанием даты возникновения, сумм и наименований контрагентов по требованию ИФНС?

Так как ИФНС нужна информация обо всех суммах задолженности по датам возникновения и контрагентам, построим отчет, где будут представлены списки контрагентов с указанием документов, на основании которых задолженность возникла. В отчете не важна разбивка по счетам бухгалтерского учета, поэтому счета выводить не будем.

Сформируйте Универсальный отчет: раздел Отчеты — Стандартные отчеты — Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период — период составления отчета;

- Регистр бухгалтерии — тип источника данных;

- Журнал проводок (бухгалтерский и налоговый учет) — отчет будет формироваться по счетам бухгалтерского учета;

- Остатки и обороты — данные для построения отчета.

Настройка отчета

По кнопке Настройки в шапке отчета откройте панель настроек, нажмите кнопку Вид — Расширенный.

Вкладка Отборы

Укажите на вкладке Отборы :

- 1-я строка (если учет ведется по нескольким организациям в базе):

- Поле — Организация,

- Условие — Равно,

- Значение — название организации, по которой формируете отчет,

- Способ вывода поля отбора – звездочка, т. е. показать в шапке отчета.

- 2-я строка:

- Поле — Счет,

- Условие — В списке,

- Значение — список счетов, на которых числится дебиторская и кредиторская задолженность.

В одном отчете можно указать только счета с одинаковыми субконто.

Вкладка Поля и сортировки

На вкладке Поля и сортировки задайте поля, которые отобразятся в графах табличной части отчета.

Оставьте флажки только для следующих показателей:

- Сумма кон. остаток Дт;

- Сумма кон. остаток Кт.

Вкладка Структура

На вкладке Структура по кнопке Добавить укажите группировку отчета:

- Субконто 3;

- Субконто 3.Контрагент.Полное наименование;

- Субконто 3.Контрагент.ИНН.

Формирование отчета

После завершения настройки нажмите кнопку Закрыть и сформировать . Программа сформирует отчет по заданной настройками форме.

Сохранение отчета

Сохраните настройки отчета в 1С по команде Сохранить вариант отчета .

В открывшейся форме следует в полях:

- Наименование — дать название отчету.

- Доступен — выбрать кнопку.

- Только для автора — отчет с данными настройками будет доступен только пользователю, создавшему его.

- Всем пользователям — отчет будет доступен всем пользователям базы.

После ввода наименования настройки, например, ДЗ и КЗ по датам и контрагентам, нам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.

Настройки можно выгрузить или передать по почте. Подробнее:

Выгрузка отчета в Excel

По кнопке Сохранить сохраните готовый отчет в файл Excel для редактирования.

В отчете итоговая сумма дебиторской и кредиторской задолженности показана свернуто, необходимо разделить итоги и представить суммы дебиторской и кредиторской задолженности отдельно. Кроме того, нужно дать заголовок отчету в зависимости от формулировки требования ИФНС и отредактировать шапку, например:

См. также:

- Выгрузка и загрузка настроек Универсального отчета

- Как в 1С сформировать журналы-ордеры, ведомости и материальные отчеты, которые требует налоговая

- Как представить ОСВ по счету 60 или 62: в разрезе проверяемого контрагента или всех контрагентов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как сделать расшифровку дебиторской и кредиторской задолженности с указанием даты возникновения, сумм и наименований организаций для налоговойрежим основной.

- Как в расшифровку дебиторской задолженности без детализации добавить ИНН контрагентаДобрый вечер! Подскажите пожалуйста, как в расшифровку задолженности без детализации.

- Сведения о дебиторской и кредиторской задолженности по контрагенту для ИФНСЗдравствуйте! Для ответа на требование ИФНС подскажите пожалуйста как сформировать.

- Расшифровка кредиторской и дебиторской задолженностиДОбрый день, аудиторы попросили расшифровку дебиторской и кредиторской задолженности с.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

Как документ позволяет сэкономить. Наличие на балансе компании просроченной дебиторской задолженности нередко вызывает вопросы налоговиков. Особенно, если организация одновременно выплачивает проценты по кредитам и займам. Налоговики считают, что нецелесообразно платить за заемный капитал, когда компания может получить свои же деньги от контрагентов. Соответственно, если налогоплательщик не прилагает усилия по возврату долгов, то расходы на уплату процентов не обоснованны.

Кроме того, по мнению налоговиков, увеличение долгов контрагентов может также свидетельствовать о применении компанией схем уклонения от налогов.

По этим причинам при проведении камеральной проверки декларации по налогу на прибыль инспекторы активно интересуются причинами накопления «дебиторки» и тем, какая работа ведется по ее уменьшению.

Формально компания обязана предоставлять пояснения к декларации только в случае выявления ошибок или противоречий в ней (п. 3 ст. 88 НК РФ). Но в случае отказа от объяснения причин компания может быть включена в план выездных проверок. Поэтому чаще всего есть смысл все-таки объяснить налоговикам причины «нетребовательности» к своим дебиторам.

В каком виде составляется. Пояснения подаются в произвольной форме. Главное, чтобы они содержали по возможности полный и логичный ответ на запрос налогового органа. И в любом случае бумагу следует заверить подписью руководителя или иного уполномоченного лица организации и печатью.

Что обязательно должно быть в документе. Так как непосредственно из налоговой отчетности невозможно определить наименования контрагентов компании, обычно запрос налоговиков касается пояснения ситуации с ростом «дебиторки» в целом. Но, поскольку всех дебиторов с просроченной задолженностью может быть слишком много, желательно сделать выборку. Причем таким образом, чтобы в нее не попали наиболее одиозные из дружественных контрагентов компании, отношения с которыми могут вызвать серьезные проблемы.

В пояснениях необходимо продемонстрировать динамику роста или снижения долга по каждому контрагенту, попавшему в выборку, за последний год. Это позволит показать налоговикам работу финансовых служб компании по взысканию «дебиторки», ведь по многим контрагентам задолженность реально уменьшится.

Кроме того, в пояснениях должны содержаться причины образования просроченной задолженности и невозможности ее судебного взыскания. Такими причинами могут быть, в частности:

- крайняя важность поставщика или покупателя для хозяйственной деятельности проверяемой компании;

- временные финансовые трудности контрагента, которые в скором времени будут преодолены;

- монопольное положение контрагента на рынке, которое не позволяет предъявлять к нему претензии без финансовых потерь в дальнейшем;

- отсутствие у контрагента имущества, на которое могло бы быть обращено взыскание;

- наличие давних партнерских связей и конструктивная позиция руководства должника.

Дополнительные меры безопасности. Если значение строки бухгалтерского баланса по сумме дебиторской задолженности является для компании существенным, то она обязана раскрыть ее в пояснительной записке к балансу (п. 4 ст. 13 Федерального закона от 21.11.96 № 129ФЗ). Минфин указывает, что существенной статьей баланса считается сумма более 5 процентов к общему итогу (п. 1 указаний, утв. приказом от 22.07.03 № 67н). Как правило, объем дебиторской задолженности компании превышает эту величину.

Насколько подробны должны быть пояснения, решать самой компании. В частности, в них можно заранее пояснить нюансы своих взаимоотношений с тем или иным контрагентом – раскрыть условия предоставления ему отсрочек и возможные выгоды от этого шага. С одной стороны, это поможет снизить интерес налоговиков к деятельности компании, если такой интерес уже был изначально. Однако, если налоговики прежде никогда не проявляли интереса к дебиторам компании, добровольное раскрытие подобной информации, наоборот, может привлечь нежелательное внимание проверяющих.

Также нужно учесть, что данные бухгалтерской отчетности, в том числе и пояснительной записки, могут быть представлены заинтересованным лицам службой статистики (п. 5.7 Положения, утв. постановлением Правительства РФ от 30.07.04 № 399), тогда как пояснения к декларации составляют налоговую тайну и не раскрываются (ст. 102 НК РФ).

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

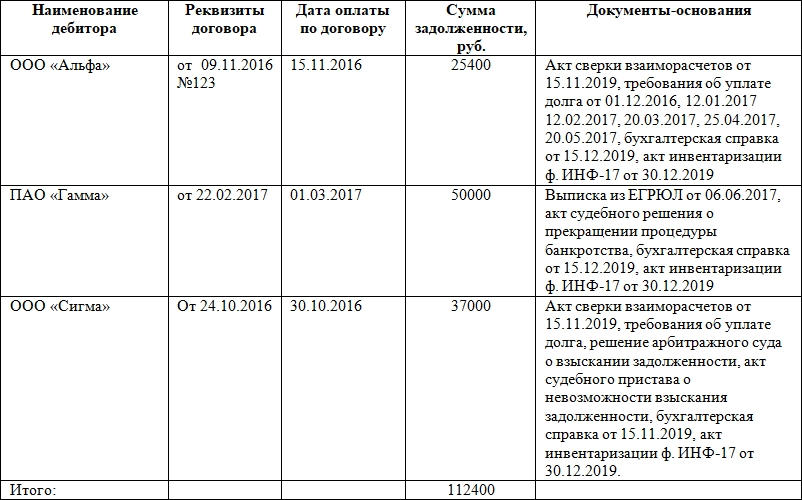

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

Читайте также: