Организационно правовая форма налоговой инспекции

Опубликовано: 21.04.2024

- Снятие обременения через суд

- Собственность через суд

- Споры с застройщиком о качестве

- Спорт

- Трудовые споры спортсменов с клубами

- Юридическая экспертиза контрактов

- Банкротство физических лиц

- Банкротство физических лиц

- Судебные споры

- Взыскание долгов с физических лиц

- Взыскание задолженности по заработной плате

- Взыскание компенсации в связи с увольнением

- Восстановление на работе

- Защита ответчика в суде по гражданским делам

- Защита прав потребителей

- Обжалование дисциплинарного взыскания

- Представительство интересов в судах общей юрисдикции

В настоящей статье мы представляем общий порядок регистрации юридического лица, способы создания юрлица, однако при регистрации отдельных организационно-правовых форм юридических лиц законодательством предусмотрены особенности процедуры регистрации юридического лица в данной форме. Также при определении этапов регистрации предприятия бизнесмену необходимо учитывать, что закон разграничивает понятия “предприятие” и “юридическое лицо”, под предприятием законодатель понимает комплекс имущества и имущественных прав и относит предприятие к особому виду недвижимости, то есть регистрация предприятия как недвижимости - это отдельный процесс (если вам необходимо зарегистрировать предприятие, завод в смысле регистрации недвижимости, то предлагаем ознакомиться с отдельной статьей по ссылке ). В конце статьи вы найдете ссылки на пошаговые инструкции по регистрации юридических лиц в зависимости от формы юридического лица (ООО, некоммерческие организации и т.д.).

Итак, что нужно для регистрации фирмы в налоговой или Минюсте? Процесс создания организации и регистрации юридического лица можно описать пошагово следующим образом:

Шаг 1. Определяем структуру юридического лица, состав учредителей (если применимо для данной формы юрлица) и лицо, действующее без доверенности от имени юрлица (наименование должности, срок полномочий и т.д.)

Процедура открытия фирмы должна включать в себя выбор организационно-правовой формы регистрации бизнеса, определение системы налогообложения, видов экономической деятельности, состава учредителей, структуры органов управления, размера уставного капитала, решение вопросов аренды/покупки помещения и принятие решения по другим важным вопросам. Решение данных вопросов в процессе создания предприятия помогут снизить финансово-управленческие риски в будущем (расходы на внесение изменений в устав, ЕГРЮЛ, на неоптимизированное налогообложения в связи с неверно выбранной системой налогообложения и т.д.).

Иногда для того чтобы оптимизировать бизнес-процессы, требуется создание группы компаний разных правовых форм и/или с разными системами налогообложения. Поэтому до начала регистрации и разработки документов нужно четко понимать основные бизнес-процессы в будущей компании, оценить риски в данной сфере бизнеса, предусмотреть механизм защиты от обозначенных рисков, на основании данной информации “нарисовать” структуру бизнеса, предусмотреть нюансы в учредительных документах и т.д. Конечно, оценить риски и придумать механизм их минимизации может и сам предприниматель, пользуясь знаниями, полученными в университете, в бизнес-школах, собственным опытом, специальной литературой, однако юрист, обладающий опытом в соответствующей сфере и специализацией, сможет провести оценку быстрее и выявить риски, пользуясь собственным практическим опытом.

О вариантах оперативного управления юридическим лицом читайте в статье “ Директор в компании: формы управления фирмой, плюсы и минусы, порядок оформления ”. При выборе директора организации необходимо также проверить кандидатуру назначаемого руководителя в реестре дисквалифицированных лиц, так как если гражданин включен в данный реестр, регистрирующий орган может отказать в регистрации компании.

При выборе учредителя также проверьте наличие ограничений на участие в юридических лицах данного учредителя.

Указанные проверки можно осуществить онлайн с помощью сервиса “Прозрачный бизнес” на сайте ФНС.

Шаг 2. Определяем место нахождения юридического лица

На практике место нахождения организации, указанное в государственном реестре, часто называется “юридическим адресом” организации и в первое время существования компании зачастую не соответствует фактическому месту нахождения офиса, магазина. Так как регистрирующие органы при регистрации компании менее щепетильны при проверке юр.адреса, то компании часто использует не совсем “качественный” адрес, что в дальнейшем может привести к значительным рискам и убыткам. Мы советуем уже при создании компании подойти серьезно к выбору места нахождения компании.

После выбора адреса необходимо получить от собственника помещения документы, подтверждающие использование юридического адреса: гарантийное письмо о предоставлении адреса для регистрации юридического лица, копию документа о праве собственности, договор аренды (если помещение арендуется). Эти документы для регистрации необязательны, но могут пригодиться в будущем для законного функционирования организации.

Шаг 3. Разрабатываем учредительные документы будущего юридического лица и принимаем решение о его регистрации

Законодательством РФ предусмотрены следующие виды учредительных документов юридического лица:

- устав (обязателен для всех юридических лиц, за исключением хозяйственных товариществ и государственных корпораций)

- учредительный договор (для хозяйственных товариществ, также обязателен ассоциаций, союзов и его вправе иметь АНО)

Для регистрации организации необходимо принять решение о ее создании. В случае учреждения юридического лица одним лицом решение о его учреждении принимается учредителем единолично (оформляется решение единственного учредителя). В случае регистрации ЮЛ двумя и более учредителями указанное решение принимается всеми учредителями единогласно (2 и более учредителя оформляют решение об учреждении компании протоколом). Содержание решения об учреждении юридического лица зависит от организационно-правовой формы юрлица.

Шаг 4. Готовим заявление по форме Р11001 о регистрации юридического лица, заверяем подпись заявителя (заявителей) на заявлении нотариально (при необходимости)

Форма заявления утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Для регистрации большинства юрлиц нужно заполнить: титульный лист, листы со сведениями об учредителях, о директоре (иных лицах, осуществляющих его функции), о кодах ОКВЭД и со сведениями о заявителе. Остальные листы (К, Л и М) нужно заполнять только в отдельных случаях. Например, лист К заполните, если вы регистрируете АО. Учитывайте общие и специальные требования к заполнению заявления. Если этого не сделать, то в госрегистрации юрлица может быть отказано.

Как заполнить заявление по форме Р11001?

Титульный лист заявления по форме Р11001

На титульном листе обязательно заполните первые три раздела. АО заполняют также 4-й раздел. При заполнении титульного листа укажите:

- разд. 1 (Наименование на русском языке). Укажите полное наименование юрлица, т.е. полностью напишите организационно-правовую форму (или вид юрлица), а также произвольную часть наименования. Сокращенное наименование укажите, если оно предусмотрено в учредительном документе

- разд. 2 (Адрес (место нахождения)). Адрес директора (иных лиц, выполняющих его функции), по которому будет поддерживаться связь с юрлицом (юридический адрес, о котором говорилось выше). Обязательно укажите индекс и код субъекта РФ. Остальные графы (например, о районе, населенном пункте) заполните, если в адресе есть соответствующие элементы. Юрлица, адрес которых находится в г. Москве и г. Санкт-Петербурге, не указывают: район, город, населенный пункт. Указывайте “юридический” адрес в точном соответствии с документами, подтверждающими предоставление адреса.

- разд. 3 (Сведения о размере капитала (фонда)). Нужно выбрать из предложенных вариантов вид капитала/фонда (зависит от организационно-правовой формы юр лица) и вписать его размер.

- разд. 4 (заполняется при регистрации АО). Необходимо указать цифру 2 (регистратор), сведения о нем укажите в листе К.

Для сведений об учредителях в форме предусмотрены листы А, Б, В, Г и Д.

В соответствии с Законом о госрегистрации юридических лиц данные сведения заполняют следующие юрлица:

- хозяйственные товарищества и общества (акционерные общества, ООО и т.д.)

- учреждения

- унитарные предприятия

- производственные кооперативы

- жилищные накопительные кооперативы

На каждого учредителя заполните отдельный лист, т.е. сколько учредителей, столько листов должно быть. Выберите лист в зависимости от того, кем является учредитель:

- учредитель является российским юрлицом - лист А

- учредитель является иностранным юрлицом - лист Б

- учредитель является физическим лицом (гражданином РФ, иностранным гражданином или лицом без гражданства) - лист В

- учредитель является публичным образованием: РФ, субъект РФ, муниципальное образование - лист Г

- учредитель является паевым инвестиционным фондом - лист Д

В отношении сведений о директоре в форме предусмотрены листы Е, Ж и З. Выберите лист в зависимости от того, кто будет выполнять полномочия единоличного исполнительного органа:

- физическое лицо - лист Е. Если директоров будет несколько, то на каждого из них необходимо заполнить этот лист

- управляющая организация - лист Ж

- управляющий (ИП) - лист З.

Для сведений о кодах ОКВЭД в форме предусмотрен лист И. Укажите в нем не менее 4-х цифр кода ОКВЭД в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Если вам нужно указать большое количество кодов ОКВЭД, то заполните несколько листов И. На втором и последующих листах, в разд. 1 "Код основного вида деятельности", писать ничего не нужно.

Сведения о заявителе

Эти сведения вносятся в лист Н. Заявителями при создании юрлица являются все его учредители, поэтому лист Н заполните на каждого из них. В разд. 1 листа "Н" проставьте цифровое значение в зависимости от того, кем является заявитель. Далее заполните разделы, относящиеся к соответствующему заявителю. Если заявителем является физлицо, то в разд. 1 проставьте значение 1 и заполните разд. 4. Если заявителем является руководитель юрлица-учредителя, то в разд. 1 проставьте значение 2 и заполните разд. 2 и 4. Для остальных заявителей в разд. 1 проставьте значение 3. При этом, если заявителем является:

- управляющая организация юрлица-учредителя, заполните разд. 2, 3 и 4;

- управляющий юрлица-учредителя, заполните разд. 2 и 4;

- лицо, действующее на основании полномочия, предусмотренного актом специально уполномоченного на то госоргана или актом органа местного самоуправления, заполните разд. 2 и 4.

- при подаче документов лично или через нотариуса - в присутствии работника регистрирующего органа или нотариуса соответственно

- при его направлении в форме электронных документов - усиленной квалифицированной электронной подписью

Заявление о регистрации юридического лица предварительно подписывать не нужно.

При нотариальном удостоверении заявления расходы на нотариуса составят 2000-3000 рублей.

Шаг 5. Оплачиваем госпошлину за регистрацию юридического лица

Размер госпошлины за регистрацию юрлица при создании - 4 000 руб. (пп. 1 п. 1 ст. 333.33 НК РФ). Госпошлина не уплачивается, если документы для госрегистрации юрлица подаются в форме электронных документов, однако для этого необходимо иметь усиленную квалифицированную электронную подпись. Реквизиты для уплаты госпошлины можно получить в регистрирующем органе (на сайте данного органа). Отнеситесь внимательно к заполнению квитанции на уплату госпошлины, так как возврат неверно уплаченной пошлины занимает достаточно длительное время (не менее месяца).

Шаг 6. Формируем комплект документов и подаем на государственную регистрацию

Полный перечень документов, которые представляются на госрегистрацию юрлица при создании:

- заявление по форме № Р11001

- решение (протокол) о создании юрлица

- учредительный документ

- квитанция (платежка) об уплате госпошлины. Несмотря на то что этот документ указан в Законе, представлять его необязательно. ФНС России самостоятельно может получить соответствующие сведения в порядке межведомственного взаимодействия. Вместе с тем рекомендуем приложить его к комплекту документов, поскольку есть риск того, что в ГИС ГМП могут несвоевременно поступать сведения об оплате.

- документы, подтверждающие право на использование “юридического адреса” (также не является обязательным документом, но желательно приложить)

- если учредитель-иностранное юридическое лицо, представьте выписку из реестра иностранных юрлиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юрлица

- нотариальная доверенность от заявителя, если документы подает представитель

- паспорт заявителя/представителя (предъявляется при подаче документов)

- если планируется применение упрощенной системы налогообложения, то рекомендуем при регистрации компании подать заявление о применении УСН

Подайте документы в регистрирующий орган или единый регистрационный центр по месту нахождения юрлица. Заявителями являются учредители юрлица или их представители на основании нотариальной доверенности от учредителя. Если учредителем является юрлицо, то от его имени выступает директор (руководитель) или управляющий (управляющая организация), либо также представитель по доверенности.

Место госрегистрации юрлица - населенный пункт, в пределах которого находится юрлицо (его постоянно действующий исполнительный орган). Место нахождения юрлица определяется местом его госрегистрации.

Шаг 7. Получаем документы, подтверждающие регистрацию юридического лица

Если регистрирующий орган не выявит оснований для отказа в регистрации, то он принимает решение о госрегистрации и вносит запись в ЕГРЮЛ с указанием ОГРН юрлица. Не позднее одного рабочего дня после истечения срока регистрации юрлица вам на электронную почту, указанную в заявлении, направят:

- документ, подтверждающий факт внесения записи в ЕГРЮЛ - лист записи по форме № Р50007

- учредительный документ с отметкой регистрирующего органа

- документ о постановке на учет в налоговом органе

Получением данных документов сам процесс регистрации компании можно считать завершенным, однако для нормального функционирования компании руководителю (учредителю) необходимо предпринять также ряд действий после регистрации. О том, что делать после регистрации компании читайте в статье по ссылке .

3.2 Состав, структура, функции, права и обязанности налоговых органов

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику.

Структура налоговых органов представлена на схеме

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управления ФНС России по субъектам РФ

Организации в ведении ФНС России

Межрегиональные и территориальные инспекции ФНС России

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции , возложенные на ФНС России по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства в пределах компетенции налоговых органов;

- за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

- для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

- для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

- для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

- разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

- разведка, добыча, переработка, транспортировка и реализация природного газа;

- производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

- производство и реализация продукции металлургической промышленности;

- оказание транспортных услуг;

- оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

- требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

- проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

- приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

- производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

- осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

- определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

- взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

- требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

- заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

- предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

- соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

- осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

- вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

- проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

- осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

- соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы . Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

- Снятие обременения через суд

- Собственность через суд

- Споры с застройщиком о качестве

- Спорт

- Трудовые споры спортсменов с клубами

- Юридическая экспертиза контрактов

- Банкротство физических лиц

- Банкротство физических лиц

- Судебные споры

- Взыскание долгов с физических лиц

- Взыскание задолженности по заработной плате

- Взыскание компенсации в связи с увольнением

- Восстановление на работе

- Защита ответчика в суде по гражданским делам

- Защита прав потребителей

- Обжалование дисциплинарного взыскания

- Представительство интересов в судах общей юрисдикции

В настоящей статье мы представляем общий порядок регистрации юридического лица, способы создания юрлица, однако при регистрации отдельных организационно-правовых форм юридических лиц законодательством предусмотрены особенности процедуры регистрации юридического лица в данной форме. Также при определении этапов регистрации предприятия бизнесмену необходимо учитывать, что закон разграничивает понятия “предприятие” и “юридическое лицо”, под предприятием законодатель понимает комплекс имущества и имущественных прав и относит предприятие к особому виду недвижимости, то есть регистрация предприятия как недвижимости - это отдельный процесс (если вам необходимо зарегистрировать предприятие, завод в смысле регистрации недвижимости, то предлагаем ознакомиться с отдельной статьей по ссылке ). В конце статьи вы найдете ссылки на пошаговые инструкции по регистрации юридических лиц в зависимости от формы юридического лица (ООО, некоммерческие организации и т.д.).

Итак, что нужно для регистрации фирмы в налоговой или Минюсте? Процесс создания организации и регистрации юридического лица можно описать пошагово следующим образом:

Шаг 1. Определяем структуру юридического лица, состав учредителей (если применимо для данной формы юрлица) и лицо, действующее без доверенности от имени юрлица (наименование должности, срок полномочий и т.д.)

Процедура открытия фирмы должна включать в себя выбор организационно-правовой формы регистрации бизнеса, определение системы налогообложения, видов экономической деятельности, состава учредителей, структуры органов управления, размера уставного капитала, решение вопросов аренды/покупки помещения и принятие решения по другим важным вопросам. Решение данных вопросов в процессе создания предприятия помогут снизить финансово-управленческие риски в будущем (расходы на внесение изменений в устав, ЕГРЮЛ, на неоптимизированное налогообложения в связи с неверно выбранной системой налогообложения и т.д.).

Иногда для того чтобы оптимизировать бизнес-процессы, требуется создание группы компаний разных правовых форм и/или с разными системами налогообложения. Поэтому до начала регистрации и разработки документов нужно четко понимать основные бизнес-процессы в будущей компании, оценить риски в данной сфере бизнеса, предусмотреть механизм защиты от обозначенных рисков, на основании данной информации “нарисовать” структуру бизнеса, предусмотреть нюансы в учредительных документах и т.д. Конечно, оценить риски и придумать механизм их минимизации может и сам предприниматель, пользуясь знаниями, полученными в университете, в бизнес-школах, собственным опытом, специальной литературой, однако юрист, обладающий опытом в соответствующей сфере и специализацией, сможет провести оценку быстрее и выявить риски, пользуясь собственным практическим опытом.

О вариантах оперативного управления юридическим лицом читайте в статье “ Директор в компании: формы управления фирмой, плюсы и минусы, порядок оформления ”. При выборе директора организации необходимо также проверить кандидатуру назначаемого руководителя в реестре дисквалифицированных лиц, так как если гражданин включен в данный реестр, регистрирующий орган может отказать в регистрации компании.

При выборе учредителя также проверьте наличие ограничений на участие в юридических лицах данного учредителя.

Указанные проверки можно осуществить онлайн с помощью сервиса “Прозрачный бизнес” на сайте ФНС.

Шаг 2. Определяем место нахождения юридического лица

На практике место нахождения организации, указанное в государственном реестре, часто называется “юридическим адресом” организации и в первое время существования компании зачастую не соответствует фактическому месту нахождения офиса, магазина. Так как регистрирующие органы при регистрации компании менее щепетильны при проверке юр.адреса, то компании часто использует не совсем “качественный” адрес, что в дальнейшем может привести к значительным рискам и убыткам. Мы советуем уже при создании компании подойти серьезно к выбору места нахождения компании.

После выбора адреса необходимо получить от собственника помещения документы, подтверждающие использование юридического адреса: гарантийное письмо о предоставлении адреса для регистрации юридического лица, копию документа о праве собственности, договор аренды (если помещение арендуется). Эти документы для регистрации необязательны, но могут пригодиться в будущем для законного функционирования организации.

Шаг 3. Разрабатываем учредительные документы будущего юридического лица и принимаем решение о его регистрации

Законодательством РФ предусмотрены следующие виды учредительных документов юридического лица:

- устав (обязателен для всех юридических лиц, за исключением хозяйственных товариществ и государственных корпораций)

- учредительный договор (для хозяйственных товариществ, также обязателен ассоциаций, союзов и его вправе иметь АНО)

Для регистрации организации необходимо принять решение о ее создании. В случае учреждения юридического лица одним лицом решение о его учреждении принимается учредителем единолично (оформляется решение единственного учредителя). В случае регистрации ЮЛ двумя и более учредителями указанное решение принимается всеми учредителями единогласно (2 и более учредителя оформляют решение об учреждении компании протоколом). Содержание решения об учреждении юридического лица зависит от организационно-правовой формы юрлица.

Шаг 4. Готовим заявление по форме Р11001 о регистрации юридического лица, заверяем подпись заявителя (заявителей) на заявлении нотариально (при необходимости)

Форма заявления утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Для регистрации большинства юрлиц нужно заполнить: титульный лист, листы со сведениями об учредителях, о директоре (иных лицах, осуществляющих его функции), о кодах ОКВЭД и со сведениями о заявителе. Остальные листы (К, Л и М) нужно заполнять только в отдельных случаях. Например, лист К заполните, если вы регистрируете АО. Учитывайте общие и специальные требования к заполнению заявления. Если этого не сделать, то в госрегистрации юрлица может быть отказано.

Как заполнить заявление по форме Р11001?

Титульный лист заявления по форме Р11001

На титульном листе обязательно заполните первые три раздела. АО заполняют также 4-й раздел. При заполнении титульного листа укажите:

- разд. 1 (Наименование на русском языке). Укажите полное наименование юрлица, т.е. полностью напишите организационно-правовую форму (или вид юрлица), а также произвольную часть наименования. Сокращенное наименование укажите, если оно предусмотрено в учредительном документе

- разд. 2 (Адрес (место нахождения)). Адрес директора (иных лиц, выполняющих его функции), по которому будет поддерживаться связь с юрлицом (юридический адрес, о котором говорилось выше). Обязательно укажите индекс и код субъекта РФ. Остальные графы (например, о районе, населенном пункте) заполните, если в адресе есть соответствующие элементы. Юрлица, адрес которых находится в г. Москве и г. Санкт-Петербурге, не указывают: район, город, населенный пункт. Указывайте “юридический” адрес в точном соответствии с документами, подтверждающими предоставление адреса.

- разд. 3 (Сведения о размере капитала (фонда)). Нужно выбрать из предложенных вариантов вид капитала/фонда (зависит от организационно-правовой формы юр лица) и вписать его размер.

- разд. 4 (заполняется при регистрации АО). Необходимо указать цифру 2 (регистратор), сведения о нем укажите в листе К.

Для сведений об учредителях в форме предусмотрены листы А, Б, В, Г и Д.

В соответствии с Законом о госрегистрации юридических лиц данные сведения заполняют следующие юрлица:

- хозяйственные товарищества и общества (акционерные общества, ООО и т.д.)

- учреждения

- унитарные предприятия

- производственные кооперативы

- жилищные накопительные кооперативы

На каждого учредителя заполните отдельный лист, т.е. сколько учредителей, столько листов должно быть. Выберите лист в зависимости от того, кем является учредитель:

- учредитель является российским юрлицом - лист А

- учредитель является иностранным юрлицом - лист Б

- учредитель является физическим лицом (гражданином РФ, иностранным гражданином или лицом без гражданства) - лист В

- учредитель является публичным образованием: РФ, субъект РФ, муниципальное образование - лист Г

- учредитель является паевым инвестиционным фондом - лист Д

В отношении сведений о директоре в форме предусмотрены листы Е, Ж и З. Выберите лист в зависимости от того, кто будет выполнять полномочия единоличного исполнительного органа:

- физическое лицо - лист Е. Если директоров будет несколько, то на каждого из них необходимо заполнить этот лист

- управляющая организация - лист Ж

- управляющий (ИП) - лист З.

Для сведений о кодах ОКВЭД в форме предусмотрен лист И. Укажите в нем не менее 4-х цифр кода ОКВЭД в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Если вам нужно указать большое количество кодов ОКВЭД, то заполните несколько листов И. На втором и последующих листах, в разд. 1 "Код основного вида деятельности", писать ничего не нужно.

Сведения о заявителе

Эти сведения вносятся в лист Н. Заявителями при создании юрлица являются все его учредители, поэтому лист Н заполните на каждого из них. В разд. 1 листа "Н" проставьте цифровое значение в зависимости от того, кем является заявитель. Далее заполните разделы, относящиеся к соответствующему заявителю. Если заявителем является физлицо, то в разд. 1 проставьте значение 1 и заполните разд. 4. Если заявителем является руководитель юрлица-учредителя, то в разд. 1 проставьте значение 2 и заполните разд. 2 и 4. Для остальных заявителей в разд. 1 проставьте значение 3. При этом, если заявителем является:

- управляющая организация юрлица-учредителя, заполните разд. 2, 3 и 4;

- управляющий юрлица-учредителя, заполните разд. 2 и 4;

- лицо, действующее на основании полномочия, предусмотренного актом специально уполномоченного на то госоргана или актом органа местного самоуправления, заполните разд. 2 и 4.

- при подаче документов лично или через нотариуса - в присутствии работника регистрирующего органа или нотариуса соответственно

- при его направлении в форме электронных документов - усиленной квалифицированной электронной подписью

Заявление о регистрации юридического лица предварительно подписывать не нужно.

При нотариальном удостоверении заявления расходы на нотариуса составят 2000-3000 рублей.

Шаг 5. Оплачиваем госпошлину за регистрацию юридического лица

Размер госпошлины за регистрацию юрлица при создании - 4 000 руб. (пп. 1 п. 1 ст. 333.33 НК РФ). Госпошлина не уплачивается, если документы для госрегистрации юрлица подаются в форме электронных документов, однако для этого необходимо иметь усиленную квалифицированную электронную подпись. Реквизиты для уплаты госпошлины можно получить в регистрирующем органе (на сайте данного органа). Отнеситесь внимательно к заполнению квитанции на уплату госпошлины, так как возврат неверно уплаченной пошлины занимает достаточно длительное время (не менее месяца).

Шаг 6. Формируем комплект документов и подаем на государственную регистрацию

Полный перечень документов, которые представляются на госрегистрацию юрлица при создании:

- заявление по форме № Р11001

- решение (протокол) о создании юрлица

- учредительный документ

- квитанция (платежка) об уплате госпошлины. Несмотря на то что этот документ указан в Законе, представлять его необязательно. ФНС России самостоятельно может получить соответствующие сведения в порядке межведомственного взаимодействия. Вместе с тем рекомендуем приложить его к комплекту документов, поскольку есть риск того, что в ГИС ГМП могут несвоевременно поступать сведения об оплате.

- документы, подтверждающие право на использование “юридического адреса” (также не является обязательным документом, но желательно приложить)

- если учредитель-иностранное юридическое лицо, представьте выписку из реестра иностранных юрлиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юрлица

- нотариальная доверенность от заявителя, если документы подает представитель

- паспорт заявителя/представителя (предъявляется при подаче документов)

- если планируется применение упрощенной системы налогообложения, то рекомендуем при регистрации компании подать заявление о применении УСН

Подайте документы в регистрирующий орган или единый регистрационный центр по месту нахождения юрлица. Заявителями являются учредители юрлица или их представители на основании нотариальной доверенности от учредителя. Если учредителем является юрлицо, то от его имени выступает директор (руководитель) или управляющий (управляющая организация), либо также представитель по доверенности.

Место госрегистрации юрлица - населенный пункт, в пределах которого находится юрлицо (его постоянно действующий исполнительный орган). Место нахождения юрлица определяется местом его госрегистрации.

Шаг 7. Получаем документы, подтверждающие регистрацию юридического лица

Если регистрирующий орган не выявит оснований для отказа в регистрации, то он принимает решение о госрегистрации и вносит запись в ЕГРЮЛ с указанием ОГРН юрлица. Не позднее одного рабочего дня после истечения срока регистрации юрлица вам на электронную почту, указанную в заявлении, направят:

- документ, подтверждающий факт внесения записи в ЕГРЮЛ - лист записи по форме № Р50007

- учредительный документ с отметкой регистрирующего органа

- документ о постановке на учет в налоговом органе

Получением данных документов сам процесс регистрации компании можно считать завершенным, однако для нормального функционирования компании руководителю (учредителю) необходимо предпринять также ряд действий после регистрации. О том, что делать после регистрации компании читайте в статье по ссылке .

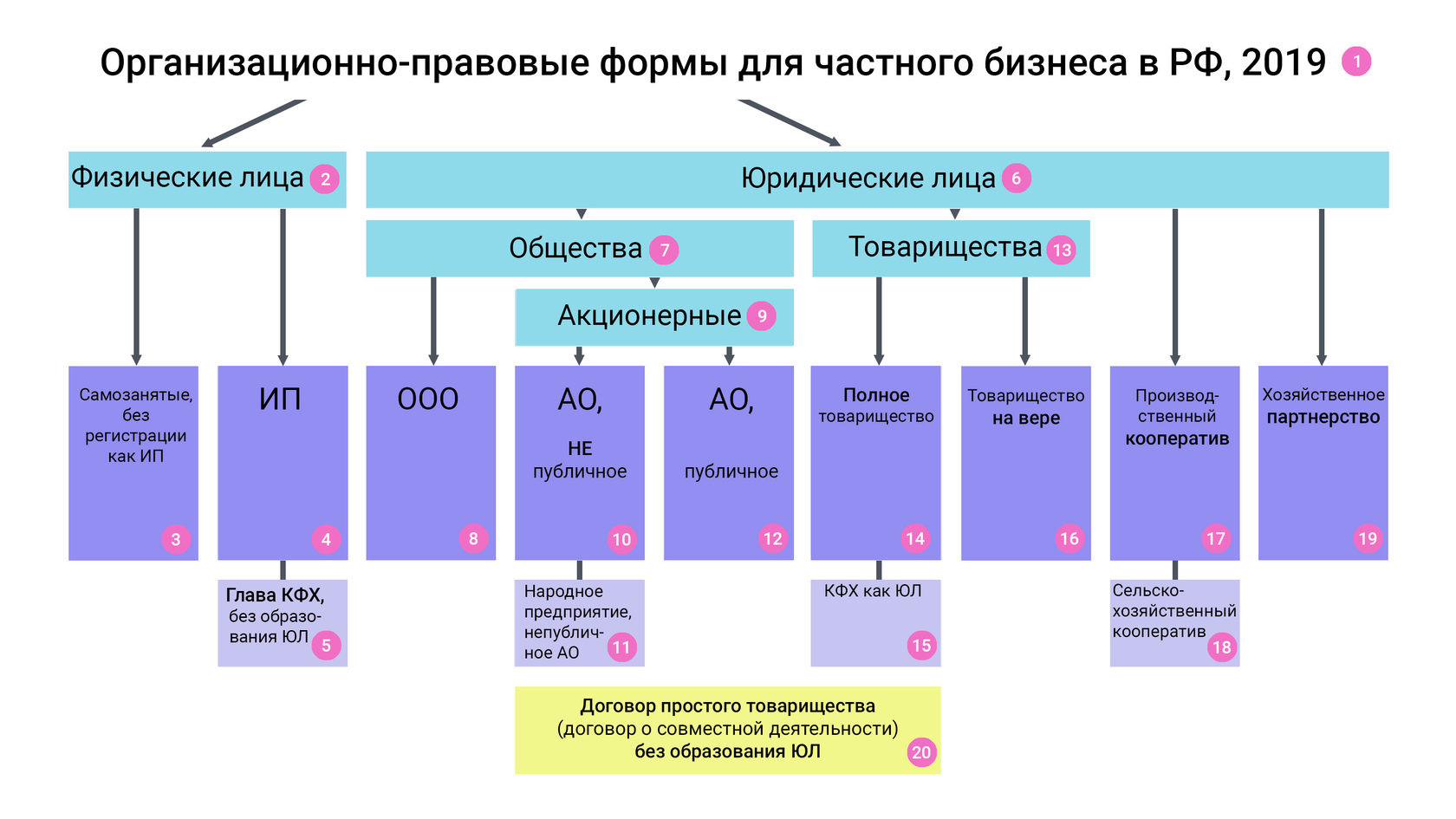

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Большая часть зарегистрированных в России книжных издательств является юридическими лицами. Как правило, это общества с ограниченной ответственностью (ООО).

Встречаются и такие издательства, которые были организованы физическими лицами. В этом случае человек, создающий издательство, становится индивидуальным предпринимателем (ИП).

У каждой организационно-правовой формы есть свои достоинства и недостатки. Рассматривая их с точки зрения начинающего книгоиздателя, можно обнаружить некоторые особенности.

В случае, если вы создаете ИП, ваше имя и адрес будут во всех документах, связанных с работой издательства. Кроме того, название издательства также должно будет содержать вашу фамилию. Поэтому ставить на книгах издательский знак вроде «Издательство Колонтитул» или «Издательство Страница» уже не получится. Единственные доступные варианты в случае с ИП – «Издатель Петров П.В.» или «Издательство Петрова П.В.». Если в будущем вы решите продать свой бизнес, возникнет больше затруднений, если вы будете зарегистрированы как индивидуальный предприниматель.

В отношении бухгалтерии и документооборота индивидуальному предпринимателю несколько проще, чем обществу с ограниченной ответственностью, однако ООО – форма более основательная, что заметно и по набору необходимых регистрационных документов.

Отличие между ИП и ООО заключается также в том, что первый несет ответственность всем принадлежащим ему имуществом, а второе рискует только уставным капиталом, который должен быть не менее 10 000 рублей.

Прибыль, которую получит издательство, зарегистрированное как юридическое лицо, распределяется между учредителями, которые обязаны заплатить с этой прибыли подоходный налог 9 %.

Для того, чтобы стать индивидуальным предпринимателем, вам необходимы следующие документы: заявление о государственной регистрации, копия паспорта и документ об уплате государственной пошлины в размере 400 рублей. Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя заполняется по форме № Р21001. Форму заявления можно найти на сайте Федеральной налоговой службы.

Для регистрации юридического лица понадобится больше документов.

Во-первых, заявление о государственной регистрации юридического лица при создании (форма № Р11001). Форму заявления о государственной регистрации юридического лица можно найти здесь.

Во-вторых, решение о создании, оформленное решением единственного учредителя или протоколом общего собрания учредителей. Юридическое лицо отличается от физического, то есть индивидуального предпринимателя, тем, что учредителей может быть несколько. Если вы хотите организовать издательство не в одиночку, а совместно с кем-либо, то для подачи заявления на регистрацию юридического лица необходимо провести собрание. Собрание не простое, а учредительное, в процессе которого один из собравшихся должен вести протокол, который затем нужно предоставить в Федеральную налоговую службу. На учредительном собрании необходимо утвердить устав, который является учредительным документом. Его также необходимо предоставить, в двух экземплярах.

Устав – это единственный учредительный документ общества с ограниченной ответственностью. Содержание Устава определяется Федеральным законом №14-ФЗ «Об обществах с ограниченной ответственностью» (статья 12, пункт 2):

- полное и сокращенное наименование ООО;

- сведения о месте нахождения ООО;

- сведения о компетенции управляющих органов ООО, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников ООО, о порядке принятия органами общества решений;

- сведения о размере уставного капитала ООО;

- права и обязанности участников ООО;

- сведения о порядке и последствиях выхода участника из общества;

- сведения о порядке перехода доли (части доли) в уставном капитале ООО к другому лицу;

- сведения о порядке хранения документов ООО и о порядке предоставления обществом информации участникам ООО и другим лицам.

На сборе регистрационных документов процесс создания организации не заканчивается. Каждое юридическое лицо обязано иметь свою печать. Для ИП наличие печати необязательно. Как правило, круглая печать содержит следующую информацию: полное фирменное наименование организации (или ФИО ИП), местонахождение (город), ОГРН (или ОГРНИП), ИНН, КПП.

Теперь вам нужно создать расчетный счет юридического лица. Он нужен для расчетов с налоговой и фондами. Перед тем, как отправляться в банк для открытия расчетного счета, нужно убедиться в том, что у вас есть:

- круглая печать;

- документы, которые вы получили в налоговой инспекции после регистрации;

- копия Устава из налоговой инспекции;

- уведомление о присвоении кодов статистики (Росстата).

Коды статистики обязательно потребуются вам при открытии расчетного счета, заполнении многих документов, уплате налогов. Чтобы узнать коды статистики, вам нужно обратиться в Росстат и получить Уведомление о присвоении кодов статистики.

Получить информационное письмо Мосгорстата о присвоении кодов статистики юридическому лицу и учете организации в Статистическом регистре хозяйствующих субъектов (Статрегистре Росстата) можно не выходя из дома, всего лишь оформив онлайн-заявку.

Юридическому лицу необходимо также пройти регистрацию в пенсионном фонде. Происходит это следующим образом: Пенсионный фонд получает информацию по каналам электронной связи о регистрации нового ООО из налогового органа, затем в течение 5 дней самостоятельно регистрирует организацию и присваивает регистрационный номер. Документ, подтверждающий факт регистрации в пенсионном фонде, направляется в ООО по почте на адрес, указанный в учредительных документах. Этот порядок описан в статье 11 Федерального закона «Об обязательном пенсионном страховании в российской федерации» от 15.12.2001 года № 167-ФЗ.

После регистрации в налоговой инспекции в Фонд социального страхования будут направлены сведения о вашей организации. После этого вы получите по почте или лично извещение о регистрации в качестве страхователя в ФСС.

Читайте также: