Образец заявление в 46 налоговую

Опубликовано: 22.04.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

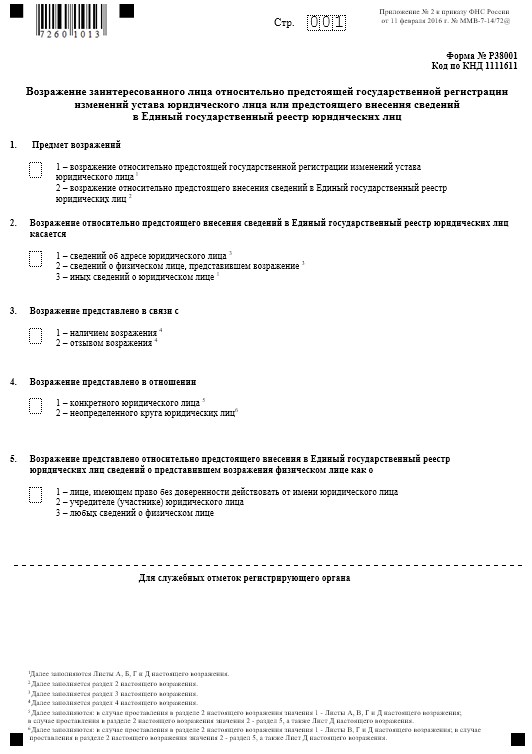

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

ВНИМАНИЕ: читайте, как правильно зарегистрировать ООО по ссылке на сайте АБ «Кацайлиди и партнеры» г. Екатеринбург — наш адвокат по регистрации поможет решить данную проблему: профессионально, на выгодных условиях и в срок

Жалоба в налоговую на отказ в государственной регистрации фирмы

В Управление Федеральной налоговой службы

по Свердловской области

Адрес: г. Екатеринбург, ул. Пушкина, д. 11

От Н.

генерального директора ООО «***»

Представитель адвокат ООО «***»

Адвокатское бюро «Кацайлиди и партнеры»

Адрес: 620078, г. Екатеринбург,

пер. Отдельный д. 5

ЖАЛОБА

на решение ИФНС об отказе в государственной регистрации ООО

__ февраля ____ года Обществом с ограниченной ответственностью «***»

(далее по тексту – Общество) в лице генерального директора Н. были поданы документы на государственную регистрацию изменения сведений о юридическом лице, содержащихся в Едином государственном реестре юридических лиц. __ февраля ____ года Межрайонной инспекцией Федеральной налоговой службы №32 по Свердловской области было принято решение об отказе в государственной регистрации изменений сведений о юридическом лице — вх. № ____ от __ февраля ____ года.

В регистрации изменений было отказано в связи с непредставлением заявителем определенных подпунктами «а» и «г» статьи 12 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» необходимых для государственной регистрации документов, а также несоблюдение нотариальной формы представляемых документов.

Указанный отказ считаю незаконным и необоснованным на основании следующего:

Согласно, пункту 12 статьи 21 Федерального закона от 08.02.98 N 14-ФЗ

«Об обществах с ограниченной ответственностью» доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента внесения соответствующей записи в Единый государственный реестр юридических лиц, за исключением случаев, предусмотренных пунктом 7 статьи 23 настоящего Федерального закона. Внесение в Единый государственный реестр юридических лиц записи о переходе доли или части доли в уставном капитале общества в случаях, не требующих нотариального удостоверения сделки, направленной на отчуждение доли или части доли в уставном капитале общества, осуществляется на основании правоустанавливающих документов.

Согласно подпункту 3 пункта 3 статьи 67.1 Гражданского кодекса Российской Федерации, в котором указано, что принятие общим собранием участников хозяйственного общества решения посредством очного голосования и состав участников общества, присутствовавших при его принятии, подтверждаются в отношении общества с ограниченной ответственностью путем нотариального удостоверения, если иной способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом такого общества либо решением общего собрания участников общества, принятым участниками общества единогласно.

В силу пункта 3.4.20. Устава ООО «***» нотариальное удостоверение сделки не требуется в случаях перехода доли к Обществу в порядке, предусмотренном Федеральным законом «Об обществах с ограниченной ответственностью», распределения доли между участниками Общества и продажи всем или некоторым участникам Общества либо третьим лицам в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», а также при использовании преимущественно права покупки путем направления офорты о продаже доли или части доли и ее акцепта в соответствии с пунктами 3.4.4-3.4.15 настоящего устава.

В ИФНС был представлен Протокол № 3 внеочередного общего собрания участников Общества от __ февраля ____ года, по решению которого участники постановили перераспределить долю умершего участника Общества в следующей пропорции: 40 % доли в уставном капитале, что составляет ____ руб. __ коп. переходит в пользу общества; и осуществить вывод участника Л. из общества.

Таким образом, пунктом 3.4.20 Устава Общества предусмотрен альтернативный способ подтверждения решения общего собрания по перераспределению доли участника общества.

Кроме того, регистрирующий орган ссылается на п.3.3.17 Устава Общества, где указано, что доли в уставном капитале Общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества. Однако, регистрирующим органом не учтено, что наследники умершего участника Общества Л. категорически отказываются от вступления в наследство, в связи с чем и было принято решение о перераспределении доли умершего участника. Обращаю внимание, что переход доли к наследникам возможен только при наличии их обращения, при отсутствии обращения у участников общества есть основания полагать, что наследники отсутствуют. Принятое решения о перераспределении доли обществу умершего учредителя, предполагает, что наследники выразили отказ от перехода им доли. Наличие принятого решения исключает возможность перехода доли предполагаемым наследникам.

В связи с изложенным, полагаю, что представленный в регистрирующий орган Протокол № 3 внеочередного общего собрания участников Общества от __ февраля ____ года является правоустанавливающим документом, достаточным для государственной регистрации изменений сведений о юридическом лице, содержащихся в Едином государственном реестре юридических лиц. При этом, Обществом соблюден альтернативный способ нотариальной формы подтверждения решения.

На основании ст. 25.1, п. 5 ст. 25.6 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8 августа 2001 года, №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»,

ПРОШУ:

- Решение ИФНС №32 по Свердловской области об отказе в государственной регистрации отменить

- Зарегистрировать внесенные изменения сведений о юридическом лице Обществе с ограниченной ответственностью «***».

ПОЛЕЗНО : читайте также, как не допустить отказ в регистрации по ссылке, а также смотрите видео и узнаете, почему любой образец иска, жалобы, претензии лучше составлять с нашим адвокатом, пишите вопрос в комментариях ролика, подписывайтесь на канал YouTube

- Для чего нужно заявление в ИФНС о возврате госпошлины в налоговую

- Возврат ошибочно или излишне уплаченной госпошлины: какие документы и сведения требуются для заявления

- Письмо на возврат госпошлины в налоговую: где скачать бланк заявления и его образец

- Итоги

Для чего нужно заявление в ИФНС о возврате госпошлины в налоговую

В соответствии с положениями ст. 333.40 НК РФ физлица или юрлица, уплатившие в ФНС госпошлину, вправе вернуть либо зачесть ее (в счет последующих аналогичных платежей).

Процедура возврата возможна, если:

- пошлина уплачена в большем размере, чем требуется;

- юридически значимые действия, за которые уплачена пошлина, не произведены;

- уплатившее пошлину лицо фактически не обратилось в государственные органы;

- пошлина уплачена за паспорт или документ беженца, но в их выдаче заявителю отказано;

- заявитель отозвал заявку на госрегистрацию предметов интеллектуальной собственности в порядке, регулируемом п. 1 ст. 330.30 НК РФ;

- суд прекратил производство по административному делу или оставил административное исковое заявление без рассмотрения.

Пошлина не возвращается, если она уплачена:

- за невостребованные услуги органов ЗАГС;

- услуги Росреестра, но ведомство отказало в регистрации объекта недвижимости.

Как вернуть госпошлину?

Возврат пошлины оформляется посредством направления в ИФНС заявления на возврат госпошлины по форме, утвержденной в приложении 8 к приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@. С 09.01.2019 эта форма применяется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Заявление о возврате государственной пошлины налогоплательщик должен успеть представить в ФНС в течение 3 лет с момента уплаты пошлины в бюджет.

Осуществляется ли возврат госпошлины при отказе от иска, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Изучим особенности заполнения этого заявления.

Возврат ошибочно или излишне уплаченной госпошлины: какие документы и сведения требуются для заявления

В форме заявления на возврат госпошлины, утвержденной ФНС, указывается:

- адресат подачи заявления (наименование территориальной структуры ФНС);

- название фирмы или Ф. И. О. предпринимателя, подающих заявление;

- статус плательщика (с 09.01.2019);

- статья НК РФ, в соответствии с которой осуществляется возврат пошлины;

- была пошлина излишне уплачена или взыскана;

- что пошлина является сбором;

- дата, когда была уплачена пошлина;

- КБК, по которому платилась пошлина;

- ОКТМО муниципалитета, где осуществлялась уплата пошлины;

- размер переплаченной пошлины;

- реквизиты счета, на который ФНС будет перечислять возврат пошлины;

- дата составления документа.

Заявление на возврат госпошлины подписывается налогоплательщиком.

Если заявление о возврате государственной пошлины пишет физическое лицо, не являющееся индивидуальным предпринимателем и не указавшее в заявлении свой ИНН, ему необходимо будет заполнить дополнительный лист заявления с указанием реквизитов документа, удостоверяющего личность. С 09.01.2019 адрес места жительства физлица в Российской Федерации в заявлении не указывается.

Письмо на возврат госпошлины в налоговую: где скачать бланк заявления и его образец

Для корректного оформления заявления на возврат госпошлины в налоговую образец вы можете скачать на нашем портале. Вам доступен документ, полностью соответствующий законодательным требованиям.

Помимо самого заявления, в качестве подтверждения произведенных расходов следует направлять в ИФНС дополнительные документы. Если судами или мировыми судьями принимались решения или определения по возврату государственной пошлины, то обязательно прикладываются платежные документы.

По платежным поручениям или квитанциям банка есть одна особенность, которую следует учитывать при подготовке пакета: если заявитель намерен вернуть полную сумму госпошлины, то отсылаются подлинники платежек, если в частичном размере, разрешается направлять копии поручений, поскольку оригиналы потребуются для истребования остальной части госпошлины.

С 1 января 2020 г. действует правило, согласно которому если госпошлина уплачена в безналичной форме, то для ее возврата к заявлению нужно приложить копию платежного документа. Минфин РФ разъяснил, обязан ли, к примеру, бухгалтер заверять копию такой платежки. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновников.

Итоги

Ознакомиться с другими полезными сведениями о государственных пошлинах вы можете в материалах:

Читайте также: