Независимая оценка налог на прибыль

Опубликовано: 22.04.2024

| Variant / Depositphotos.com |

Налоговая служба опубликовала разъяснения по некоторым вопросам налогообложения деятельности оценщиков (письмо ФНС России от 21 августа 2020 г. № ЕД-17-3/234@).

Так, в частности, разъяснен порядок постановки на учет в налоговых органах. Нормами налогового законодательства установлено, что постановка на учет в налоговых органах предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся в ЕГРИП (п. 3 ст. 83 Налогового кодекса). А постановка на учет оценщика, занимающегося частной практикой, осуществляется по месту его жительства на основании сообщаемых им сведений (п. 3 ст. 83 НК РФ). Т. е. постановка на учет физлица в качестве ИП и в качестве занимающегося частной практикой оценщика являются самостоятельными основаниями постановки на учет.

Разъяснен также вопрос исчисления страховых взносов на ОПС и ОМС. Поскольку оценщики, в соответствии с нормами налогового законодательства признаются плательщиками страховых взносов (ст. 419 НК РФ), то они должны уплачивать страховые взносы на ОПС и ОМС в фиксированном размере за себя. Такая обязанность возникает с момента приобретения статуса оценщика и до момента прекращения оценщиком занятия частной практикой.

Вышеуказанные отчисления могут не производиться только за тот период деятельности, в котором предприниматели не вели оценочной деятельности. Для получения такого освобождения они должны подать в налоговый орган по месту учета соответствующее заявление и подтверждающие этот факт документы (п. 7 ст. 430 НК РФ).

Если же оценщик совмещает частную практику и предпринимательскую деятельность (не работодатель), то такой плательщик, как единый субъект правоотношений, независимо от постановки его на учет в налоговом органе по одному или более основаниям, однократно уплачивает фиксированные платежи по страховым взносам на ОПС и ОМС в установленных размерах независимо от количества видов осуществляемой деятельности, и доплачивает на свое пенсионное страхование 1,0% с суммы совокупного дохода от всех видов осуществляемой деятельности, превышающей 300 тыс. руб. за расчетный период. Делать это нужно до определенной предельной величины, определяемой как восьмикратный фиксированный размер страховых взносов на ОПС, установленный налоговым законодательством.

При этом, как пояснила налоговая служба, если плательщик в течение расчетного периода снимается с учета в налоговом органе по одному из оснований и уплачивает страховые взносы в фиксированном размере по прекращенной деятельности (п. 5 ст. 432 НК РФ), но продолжает осуществлять иную деятельность, то сумма страховых взносов, подлежащая уплате по итогам расчетного периода в фиксированном размере, определяется как разница между суммой страховых взносов в фиксированном размере за расчетный период и суммой страховых взносов в фиксированном размере, уплаченной за период деятельности, прекращенной в расчетном периоде.

Что касается вопроса исчисления и уплаты НДФЛ, то налоговая служба пояснила, что для них установлена ставка 13% (п. 1 ст. 227 НК РФ). Также оценщики должны представлять в установленный срок в налоговый орган по месту учета налоговую декларацию по налогу по форме 3-НДФЛ (п. 1 ст. 229 НК РФ).

Таким налогоплательщикам также предоставляется право получения профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (ст. 221 НК РФ). При этом состав указанных расходов, принимаемых к вычету, налогоплательщик определяет самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

К таким расходам, в частности, относятся суммы налогов (кроме НДФЛ), начисленные либо уплаченные им за налоговый период, а также суммы страховых взносов на ОПС И ОМС.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Даны разъяснения и по вопросу применения оценщиками УСН. Так, в соответствии с нормами налогового законодательства, перейти на УСН можно со следующего календарного года (п. 1 ст. 346.12 НК РФ). Для этого нужно уведомить свой налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

Вновь зарегистрированный предприниматель вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом он будет признаваться применяющим УСН с даты постановки на учет в налоговом органе, указанной в свидетельстве.

«Клерк» Рубрика Налог на прибыль

Постановление ФАС Волго-Вятского округа от 20.10.10 № А17-10119/2009

Суть спора. Налоговая инспекция провела выездную проверку общества за период с 2006 по 2008 год включительно. Проверяющие пришли к выводу, что общество при заключении с взаимозависимыми ООО договоров аренды помещений устанавливало заниженные по сравнению с рыночными цены. Это привело к получению им необоснованной налоговой выгоды путем занижения налоговой базы по налогу на прибыль и по налогу на добавленную стоимость.

По результатам проверки составлен акт и принято решение о привлечении общества к ответственности за совершение налогового правонарушения. Согласно данному решению, ему предложено уплатить доначисленные налоги, соответствующие суммы пеней и штрафов.

Позиция суда. Суд поддержал позицию налоговой инспекции о занижении обществом налоговой базы по налогу на прибыль и НДС.

По нормам статьи 247 НК РФ объектом обложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Для российских организаций прибылью считаются полученные доходы, уменьшенные на величину произведенных расходов.

Налоговая база по НДС в силу пункта 1 статьи 154 НК РФ определяется как стоимость реализуемых товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Согласно пункту 1 статьи 40 НК РФ, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

У налоговых органов есть право при осуществлении контроля за полнотой исчисления налогов проверять правильность применения цен по сделкам, в том числе между взаимозависимыми лицами и при отклонении более чем на 20 процентов в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени (п. 2 ст. 40 НК РФ)

Если цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пеней, рассчитанных таким образом, как если бы результаты этой сделки были бы оценены исходя из рыночных цен на соответствующие товары, работы или услуги (п. 3 ст. 40 НК РФ).

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях (п. 4 ст. 40 НК РФ).

На основании пункта 8 статьи 40 НК РФ при определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми. Сделки между взаимозависимыми лицами могут учитываться только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

При определении рыночных цен товара, работы или услуги исходят из информации о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях (п. 9 ст. 40 НК РФ).

При расчете и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках (п. 11 ст. 40 НК РФ).

Вместе с тем в соответствии с пунктом 12 статьи 40 НК РФ при рассмотрении дела суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в пунктах 4–11 названной статьи.

Суд установил и материалами дела подтверждается, что в 2006–2008 годах общество (арендодатель) заключило с несколькими ООО (арендаторы) договоры аренды помещений. Цена за квадратный метр была одинаковой вне зависимости от назначения использования помещений, их характеристик и существенно отличалась от рыночных цен, сложившихся в тот период. Договоры со стороны арендодателя и арендатора подписаны одним гражданином – Кауровой Н.В.

Анализ сведений о составе учредителей и руководителей указанных предприятий показал, что договоры аренды, заключенные обществом с данными арендаторами, являются договорами между взаимозависимыми лицами. На этом основании судьи признали правомерным проведение налоговой инспекцией проверки правильности применения цен по спорным сделкам.

Исследовав и оценив представленные доказательства, в том числе отчет независимого оценщика об определении рыночной стоимости услуг по предоставлению помещений в аренду и сводную таблицу по договорам, заключенным с одним из арендаторов по сдаче взятых им в аренду у общества помещений третьим лицам, суд пришел к выводу о занижении обществом налоговой базы по налогу на прибыль и НДС путем использования цен ниже рыночных по операциям сдачи имущества в аренду и соответственно правомерности действий налогового органа по доначислению налога на прибыль, налога на добавленную стоимость, пеней и штрафов по ним.

Примечание «ДК». В пункте 2 статьи 40 НК РФ указаны сделки, по которым налоговые органы вправе проверять правильность применения налогоплательщиком цен. К ним относятся следующие сделки:

1) между взаимозависимыми лицами (понятие взаимозависимых лиц дается в ст. 20 НК РФ);

2) по товарообменным (бартерным) операциям;

4) при отклонении более чем на 20 процентов в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Данный перечень является закрытым. В иных случаях налоговый орган не вправе подвергать сомнению цену сделки, установленную по соглашению субъектов предпринимательской деятельности.

Ксения Никитина, юрист группы предприятий «Корпорация Центр», отметила, что в рассматриваемом случае налоговый орган вполне определенно установил и доказал суду взаимозависимость организаций – сторон договора аренды:

Следовательно, инспекция была вправе провести проверку цены договора аренды и пересчитать ее. При этом налоговики для определения рыночной стоимости услуг по предоставлению помещений в аренду обратились в экспертно-оценочную компанию. Таким образом, все правила пересчета цены налоговым органом были соблюдены.

Могут ли налогоплательщики как-то повлиять на подобную ситуацию? В принципе да, но задуматься об этом стоит на этапе заключения договора. Так, для снижения налоговых рисков налогоплательщику необходимо быть в курсе цен на рынке оказываемых им услуг, работ и не допускать отклонения собственных цен более чем на 20 процентов. Если арендодатель оказывает арендатору какие-то дополнительные услуги, предоставляет дополнительное оборудование, это следует закрепить в самом договоре аренды. Подобный ход может существенно затруднить контролирующим органам поиск однородного или сопоставимого объекта для сравнения рыночного уровня цен. В случае проведения арендодателем рекламных кампаний, направленных на повышение интереса к зданию, в котором нежилые помещения предлагаются в аренду, стоит сохранить доказательства проведения и эффективности этих кампаний. Можно предъявить переписку с потенциальными или бывшими арендаторами, где последние (желательно аргументированно) указывают на несоответствие цены предлагаемой услуге.

Если компания уже имеет дело с претензиями налогового органа, связанными с применением статьи 40 НК РФ, стоит еще раз внимательно изучить следующие моменты: наличие у налогового органа оснований для проверки цены по сделке, соблюдение налоговым органом порядка и методики проверки цены, соответствие (сопоставимость) объектов (товаров, работ, услуг), использованных для сравнения рыночной цены по ним с объектами самого налогоплательщика по существенным характеристикам.

Олег Садовский, управляющий партнер REGAL Consulting

Каждая компания рано или поздно сталкивается с необходимостью определить стоимость того или иного имущества, а для каждого руководителя или акционера компании обоснованное представление о стоимости всего бизнеса, безусловно, позволяет принимать более взвешенные стратегические решения относительно дальнейшего развития компании, либо решения по реализации прав собственника.

Существуют случаи, когда проведение оценки продиктовано соответствующими законодательными актами и организации обязаны проводить оценку. Но в ряде случаев проведение процедуры определения рыночной стоимости только рекомендуется.

В любом случае, если компания приняла решение об осуществлении оценки того или иного вида актива, для тех или иных целей важно понимать возможные последствия при использовании результатов оценки и их отражении в бухгалтерском и налогом учетах.

В рамках настоящей статьи раскрыты наиболее актуальные налоговые вопросы, связанные с оценкой и ее применением в бизнесе.

1. Обоснование рыночной цены сделки

Трансфертное ценообразование – довольно насущная проблема всех холдинговых структур. Именно для ограничения возможностей «игры» с ценами на товары, работы, услуги были прописаны отдельные нормы в налоговом законодательстве, которые сокращают возможности переливания прибылей и убытков между компаниями.

Однако до настоящего времени данные нормы не работают так, как хотелось бы государственным органам. Законодатель уже не первый год разрабатывает проект Федерального закона о внесении изменений в Налоговый кодекс РФ, который позволил бы контролировать цены сделок и вместе с тем не нарушал правовых основ.

В бухгалтерском учете любая операция отражается по цене, указанной в договоре, т.е. по фактическим затратам или доходам. Но налоговое законодательство предусматривает обязанность налогоплательщиков исчислять налоги исходя из рыночных цен, а также предусматривает право налоговых органов проверять соответствие цены сделки рынку.

Так согласно ст. 40 НК РФ пока не доказано обратное предполагается, что цена товаров, работ, услуг, указанная сторонами сделки в договоре, соответствует рыночному уровню цен. Доказывать «нерыночность» цены сделки налоговые органы имеют право в ограниченном количестве случаев, а именно:

- если сделка произошла между взаимозависимыми лицами;

- если осуществляются товарообменные или внешнеторговые операции;

- если цена сделки отличается более чем на 20% от уровня цен реализации по иным аналогичным сделкам этой же организации.

Однозначно встанет вопрос цены сделки и при безвозмездной передачи товаров (работ, услуг). Поэтому, если Организация проводит реализацию по «льготной» цене или же происходит безвозмездная передача имущества, то важно обратить внимание на отражение такой операции в налоговом учете и иметь свое обоснование рыночной цены, для чего и может быть проведена независимая оценка.

1.1. Реализация имущества по льготным ценам внутрихолдинговым структурам

Сделки с имуществом являются довольно крупными сделками для любой компании, поэтому необходимо четко оценивать возможные налоговые риски в рамках каждой подобной сделки. Для их минимизации лучше иметь обоснование рыночной цены проведенной сделки. Для этого можно воспользоваться услугами специализированной независимой оценочной компании, которая подготовит отчет об оценке, содержащий расчет рыночной стоимости имущества исходя из условий конкретной сделки и характера реализуемого имущества. Именно поэтому результаты такой оценки могут служить обоснованием рыночной цены.

Тем не менее, необходимо понимать, что безупречным доказательством рыночной стоимости проданного (или приобретенного) имущества отчет по оценки служить не может ввиду того, что налоговые органы имеют полное право оспаривать результаты оценки. Однако при этом проверяющие должны будут приводить свои аргументы, для чего им придется обратиться за экспертным заключением к аналогичному независимому оценщику.

В случае если сделка по реализации имущества уже произошла, при этом оценка для определения рыночной цены не проводилась, то для снижения налоговых рисков также рекомендуется провести оценку.

По результатам проведенной оценки станет понятным насколько отклоняется цена сделки от рыночной цены. Если цена сделки ниже или выше рыночной цены более чем на 20%, то во избежание налоговых рисков (штрафов и пеней) лучше пересчитать налоговые платежи в налоговых регистрах с учетом цены сделки, определенной по результатам независимой оценки.

Таким образом, бухгалтерский учет будет отражать записи исходя из данных договоров, а в налоговом учете налоговая база по налогу на прибыль и налоговая база по налогу на добавленную стоимость будут определены исходя из рыночной цены сделки. В этом случае налоговые риски минимальны.

1.2. Безвозмездная передача имущества

Если Организация, осуществляет безвозмездную передачу имущества, она сталкивается с возникновением обязательств по исчислению НДС в рамках осуществления подобной операции.

Так, объектом налогообложения налогом на добавленную стоимость признается реализация товаров (работ, услуг), а именно передача права собственности на товары, результаты выполненных работ, оказание услуг на возмездной или безвозмездной основе (статья 146 НК РФ).

При определении налоговой базы по НДС в соответствие с требованиями статьи 153 Налогового кодекса РФ выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов полученных налогоплательщиком в размере возможной рыночной оценки. Пункт 2 статьи 154 НК РФ дает более четкий регламент при исчислении налоговой базы: база будет определяться как стоимость безвозмездно переданного имущества в порядке, закрепленном в статье 40 НК РФ.

Также, у Организации, получившей имущество безвозмездно, возникает обязанность по исчислению налога на прибыль.

При определении налоговой базы по налогу на прибыль необходимо отразить доход во внереализационных доходах в виде безвозмездно полученного имущества (работ, услуг) при этом размер такого дохода должен быть определен также с учетом положений статьи 40 Налогового кодекса РФ, основные требования которой к определению цены сделки были приведены выше.

Таким образом, если осуществляется безвозмездная передача имущества, то обеим сторонам сделки необходимо определять рыночную стоимость передаваемого объекта. При этом лучше использовать результат, полученных в рамках проведенной одной независимой оценки, что позволит избежать расхождений в рыночной цене и тем самым снизить налоговые риски.

2. Налоговые последствия в результате переоценки активов

Экономика не стоит на месте, постоянно развивается. Под влиянием внешних факторов складываются определенные рыночные тенденции, которые, безусловно, влияют на бизнес каждой компании и, соответственно, на ее общую капитализацию и стоимость активов.

Балансовая стоимость активов компании в течение определенного времени может существенно отличаться от их реальной рыночной стоимости. Для того чтобы привести балансовую стоимость активов в соответствие с их рыночной стоимостью можно провести переоценку активов и многие организации пользуются этим правом.

Как правило, переоценка приводит к увеличению балансовой стоимости активов, поэтому ее проводят организации, которые имеют определенную заинтересованность в позитивном восприятии на рынке. Например, при планируемой продаже бизнеса или каких-либо активов, а также при намерении организации получить кредит.

Результаты переоценки активов находят свое отражение на счетах бухгалтерского учета, а соответственно, и в бухгалтерской отчетности, и тем самым оказывают прямое влияние на размер чистых активов организации. Однако помимо использования данного показателя в управленческих целях необходимо понимать, возможные налоговые последствия после проведения переоценки.

Непосредственно оценка, которая связана с изменением стоимости активов компании, т.е. их дооценка или уценка, в налоговом учете не отражается.

Налоговое законодательство определяет, что первоначальная стоимость основных средств не изменяется в результате переоценки объектов основных средств: сумма дооценки не признается доходом для целей исчисления налога на прибыль, а сумма уценки не признается расходом. Соответственно, результаты переоценки не учитываются и при исчислении амортизации.

Аналогичная ситуация складывается и при переоценке нематериальных активов.

Тем не менее, изменение стоимости имущества на балансе организации напрямую влияет на размер исчисляемого налога на имущество:

Налог на имущество организаций уплачивается в соответствии с нормами Налогового кодекса РФ, при этом налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и рассчитывается по остаточной стоимости имущества, сформированной по данным бухгалтерского учета. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Таким образом, прослеживается прямая зависимость суммы налога на имущество от результатов проведенной переоценки.

Всегда важно просчитать влияние переоценки основных средств на налог на имущество:

1) дооценка основных средств приведет к увеличению налога на имущество в среднем на 2,2 % от суммы дооценки (при ставке налога на имущество - 2,2%)

2) уценка основных средств приведет к обратному эффекту – налог на имущество будет снижен в среднем на 2,2% от суммы уценки (при ставке налога на имущество – 2,2 %).

Нужно отметить, что на размер налога на имущество влияет исключительно переоценка основных средств, переоценка нематериальных активов на его величину не влияет.

Несмотря на то, что переоценка активов напрямую не оказывает влияния на налог на прибыль, при определенных условиях косвенное влияние будет происходить:

Результаты переоценки активов не влияют напрямую на налог на прибыль, но при этом оказывают опосредованное воздействие. Так если организация имеет контролируемую задолженность по долговым обязательствам, то размер предельных процентов, которые уменьшают налоговую базу по налогу на прибыль, определяется с учетом показателя чистых активов (статья 269 НК РФ). При увеличении размера чистых активов организации также будет увеличиваться и размер вычитаемых расходов в виде процентов по долговым обязательствам в целях исчисления налога на прибыль. Т.е. дооценка активов организации позволит увеличить расходы в виде процентов и уменьшить налог на прибыль.

На практике организации могут столкнуться с вопросами об исчислении налога на прибыль при осуществлении отдельных операций с ценными бумагами и влиянии проведенной оценки на налоговые платежи. Рассмотрим несколько распространенных случаев, в которых можно использовать оценку акций, находящихся на балансе компании-держателя.

Например, можно переоценить акции, находящиеся на балансе компании-держателя и отраженные по стоимости приобретения для их внесения в уставный капитал аффилированного юридического лица. При этом произведенная переоценка акций для управленческих целей (в бухгалтерском учете) позволит достичь увеличения чистых активов компании-держателя и не будет иметь никаких налоговых последствий (в налоговом учете акции будут учитываться по цене фактических затрат на приобретение). Вместе с тем, вклад в уставный капитал аффилированного юридического лица будет осуществлен по рыночной стоимости, что найдет свое отражение на балансе этой компании.

Налог на прибыль с такой операции не возникает в соответствии с положениями статьи 277 Налогового кодекса РФ.

Другой часто встречающийся на практике случай - реализация ценных бумаг, необращающихся на организованном рынке ценных бумаг. В этом случае возникает необходимость обоснования цены сделки (см. п.2 данной статьи подробнее).

Фактическая цена сделки, зафиксированная в договоре, для целей налогообложения применяется только, если такая цена не отклоняется более 20% от расчетной цены. Таким образом, для отражения операции реализации ценных бумаг в налоговом учете и исчисления налога на прибыль необходимо определить расчетную цену с использованием определенных законодательством методов оценки. И в данном случае оценку налогоплательщик может провести самостоятельно, а также имеет право обраться в специализированную организацию.

При этом главным требованием налогового законодательства является соблюдение порядка определения расчетной цены, установленного федеральным органом исполнительной власти по рынку ценных бумаг.

3. Оформление результатов оценки

При использовании результатов оценки в целях налогообложения, равно как и при требованиях законодательства проводить оценку, необходимо не только иметь правильно определенную рыночную цену, но и документальное подтверждение полномочий оценщика, если привлекалась специализированная организация, а также документальное подтверждение порядка расчета цены.

Отчет специализированной организации должен быть составлен профессионально, т.е. соответствовать требованиям ФЗ об оценочной деятельности, федеральным стандартам оценки и стандартам и правилам, предъявляемым саморегулируемыми организациями оценщиков к своим членам.

В общем, методы и принципы проведения оценки в соответствии с законом об оценочной деятельности приближены к требованиям законодательства по бухгалтерскому учету и налоговому законодательству. В случае, если налоговому органу будет предоставлен отчет об оценки с обоснованием рыночной цены, например, имущества, стоимость которого нельзя установить из официальных источников, из специальных справочников или биржевой информации, налоговая будет вынуждена признать рыночной стоимость, указанную в отчете, либо доказать иное, что фактически не так просто сделать. Однако, если отчет об оценки формально не будет соответствовать ФЗ об оценочной деятельности и федеральным стандартам оценки, налоговый орган может доказать, что отчет является не действительным. Таким образом, чтобы отчет об оценке мог стать доказательством рыночной цены, он должен быть составлен и оформлен правильно.

При проведении оценочных работ, оценщик обязан разъяснить законодательство в сфере оценочной деятельности заказчику оценочных работ, а заказчик должен требовать соответствия требования ФЗ об оценочной деятельности и федеральных стандартов оценки от оценщика. В случае необходимости, заказчик может провести экспертизу отчета в саморегулируемой организации, в которой состоит оценщик - данная процедура платная, но позволяет минимизировать риски признания отчета об оценки недействительным по формальным признакам.

Когда оценка имущества обязательна

В законодательстве закреплены ситуации, в которых без оценки не обойтись. Самые распространенные из них посмотрите в таблице ниже.

| Ситуация | Основание |

| Компания собирается приватизировать, арендовать или купить объект, принадлежащий государству | Статья 8 Федерального закона от 29 июля 1998 г. № 135-ФЗ |

| Организация передает объект в залог в рамках кредитования | Пункт 1 статьи 339 ГК РФ; пункт 3 статьи 70 Федерального закона от 16 июля 1998 г. № 102-ФЗ |

| Компания получает имущество в качестве взноса в уставный капитал | Пункт 3 статьи 34 Федерального закона от 26 декабря 1995 г. № 208-ФЗ; пункт 1 статьи 15 Федерального закона от 8 февраля 1998 г. № 14-ФЗ |

| Предприятие банкротится | Статьи 111, 129, 130, 139 Федерального закона от 26 октября 2002 г. № 127-ФЗ |

Когда выгодно провести оценку имущества

Провести оценку своего имущества компания может в любой момент и по собственной инициативе. Ведь иногда это выгодно. Допустим, руководство решило продать актив. В таких ситуациях, чтобы не прогадать с ценой, можно нанять оценщика, который назовет реальную стоимость.

Или, скажем, требуется оценить сумму ущерба от пожара. Страховая компания ведь может занизить убытки. Тогда и компенсация будет меньше реальных потерь. Поэтому надежнее попросить оценщика определить размер ущерба. И уже с этой суммой идти в страховую.

Учет расходов на услуги оценщика

Ту сумму, которую вы заплатили специалисту за оценку имущества, нужно учесть в расходах по обычным видам деятельности (п. 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н). Затраты отразите по счету 26 «Общехозяйственные расходы»:

ДЕБЕТ 26 КРЕДИТ 60

— отражена задолженность по услугам оценщика;

ДЕБЕТ 60 КРЕДИТ 51

— перечислена оплата оценщику по договору.

Если специалиста вы привлекли, чтобы определить стоимость актива перед продажей, то в бухучете стоимость услуг отразите в составе прочих расходов, связанных с продажей основных средств. Не списывайте затраты со счета 26 до того момента, пока не продадите имущество.

А в налоговом учете потраченные на оценку имущества деньги относите к прочим расходам. Право на это дает подпункт 40 пункта 1 статьи 264 Налогового кодекса РФ. При этом ориентируйтесь на день подписания акта оказанных услуг (подп. 3 п. 7 ст. 272 НК РФ). Правда, нужно учесть особенности каждой конкретной ситуации. Все зависит от того, по какой причине потребовалось оценить имущество. Допустим, сначала хотели продать оборудование, провели оценку. А потом руководство компании решило, что выгоднее оставить объект. Тогда расходы на услуги оценщика вы учтете в составе внереализационных.

Как обосновать затраты на оценку

Во-первых, ваш оценщик должен быть специалистом, который состоит в одной из саморегулируемых организаций оценщиков. Чтобы убедиться в его статусе, можно обратиться в Росреестр. Там вам выдадут выписку из Государственного реестра саморегулируемых организаций оценщиков. Если оценщик состоит в этой компании, то претензии инспекторов в этой части исключены. Если имущество оценит специалист, который не является членом саморегулируемой организации, налоговики могут снять расходы.

Во-вторых, надо подтвердить, почему компания привлекает оценщика по собственной инициативе. Необходимость этого можно обосновать выгодой от сделки. К примеру, чтобы не прогадать при продаже дорогостоящего актива или чтобы налоговики не посчитали стоимость заниженной. Ведь зачастую неопытному специалисту сложно оценить рыночную стоимость объекта с учетом всех его специфических характеристик.

В-третьих, обязательно подтверждать намерение совершить сделку с оцененным имуществом, если она не состоялась. Допустим, компания собирается продать актив и наняла оценщика, чтобы тот определил его стоимость. Но в итоге руководство отказалось от продажи. И сделку отменили. Даже в этом случае компания может учесть расходы на услуги оценщика при расчете налога на прибыль. А чтобы показать инспекторам, что организация была намерена продать имущество, запаситесь документами.

Оформите приказ руководителя. В нем напишите, что нужно рассмотреть вариант продажи имущества. Дальше можно создать комиссию, которая оценит все «за» и «против». Итоговым документом будет акт, в котором прописывают, что продавать имущество нецелесообразно и будет гораздо выгоднее эксплуатировать его дальше.

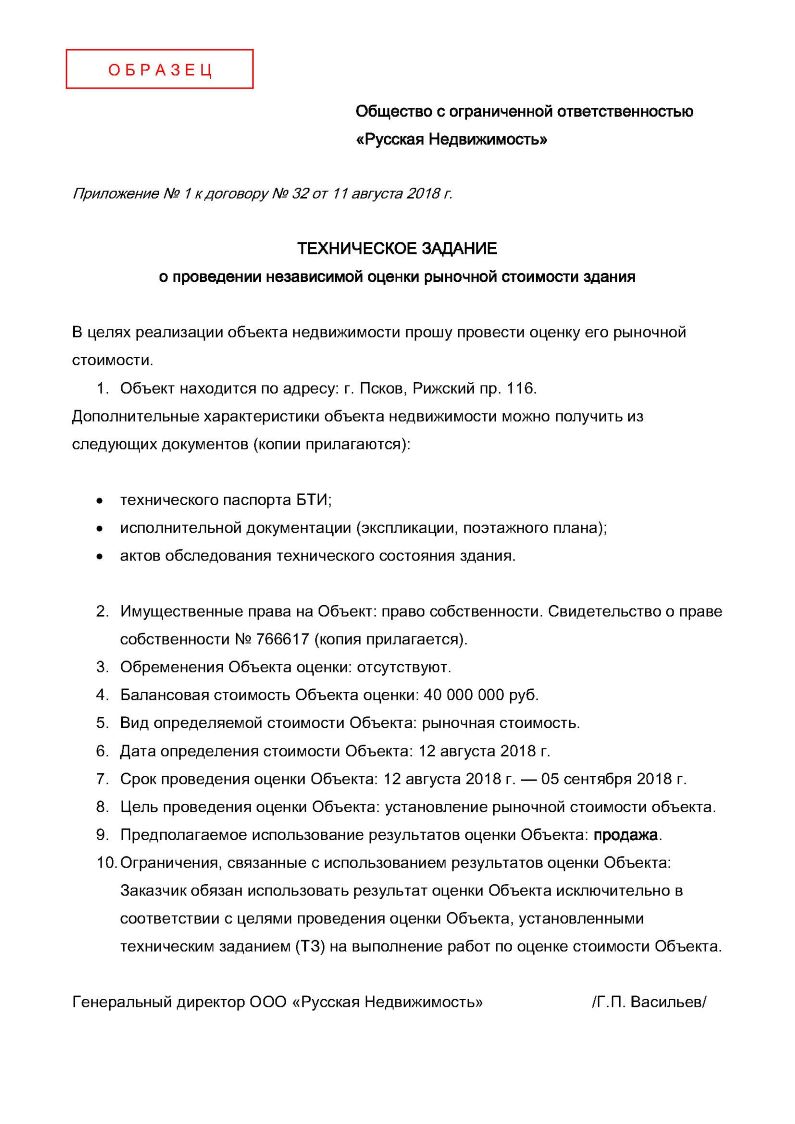

Задание на оценку имущества

Еще до того, как вы заключите договор со специалистом, нужно составить задание на оценку.

Во-первых, этот документ нужен оценщику, чтобы понять, чего вы от него хотите. А во-вторых, налоговики смогут сопоставить задание с отчетом специалиста и убедиться, что деньги компания потратила на то, что действительно планировала.

В задании подробно опишите имущество, которое нужно оценить, а также цели и сроки такой процедуры. Кроме того, определите вид стоимости имущества — рыночная, ликвидационная и т. д. К примеру, учредитель безвозмездно передал компании автомобиль. Учесть его нужно по рыночной стоимости.

Рассчитать ее как раз поможет независимый оценщик. Или другая ситуация: компания находится в процедуре банкротства. Нужно определить ликвидационную стоимость предприятия — она будет однозначно ниже рыночной.

Но это еще не все обязательные сведения. В пункте 17 Федерального стандарта оценки № 1 (утв. приказом Минэкономразвития России от 20 июля 2007 г. № 256) прописан перечень тех данных, которые следует отразить в задании на оценку. К ним относятся объект оценки и имущественные права на него, цель оценки и т. д. А в дальнейшем, когда вы окончательно определитесь с оценщиком, техническое задание пойдет как приложение к договору (см. образец ниже).

Договор с оценщиком

В статье 10 Федерального закона от 29 июля 1998 г. № 135-ФЗ закреплен перечень сведений, которые должны быть в договоре с оценщиком. Это:

- описание объекта оценки;

- вид стоимости имущества (способ оценки);

- размер денежного вознаграждения специалиста;

- сведения об обязательном страховании гражданской ответственности оценщика;

- наименование саморегулируемой организации оценщиков, членом которой является оценщик, и местонахождение этой организации;

- указание на стандарты оценочной деятельности, которые будет использовать оценщик;

- размер, порядок и основания дополнительной ответственности оценщика или юридического лица, с которым оценщик заключил трудовой договор.

Кстати, наверняка у оценщика, к которому вы обратитесь, уже есть шаблон такого договора. Поэтому достаточно проверить, чтобы в нем были все нужные сведения.

Отчёт оценщика и акт оказанных услуг

Итоговый документ по оценке имущества — это отчет специалиста. В нем оценщик укажет стоимость объекта. Все параметры, которые должны быть в отчете, прописаны в статье 11 Федерального закона № 135-ФЗ. Вот несколько важных моментов, которые надо проконтролировать. Когда получите документ, убедитесь, что в нем есть ссылка на основной договор. Проверьте дату отчета. И указана ли дата, на которую проведена оценка. Сам отчет должен быть прошит, а его листы пронумерованы. На документе помимо подписи оценщик поставит или свою личную печать или штамп компании, с которой у него заключен трудовой договор.

Кстати, отчет можно составить и в электронном виде. Но безопаснее, чтобы он был подписан квалифицированной электронной подписью. С неквалифицированной подписью налоговики могут признать отчет ненадлежащей первичкой (письмо Минфина России от 23 января 2013 г. № 03-03-06/1/24).

Если в отчете специалист подробно расписал результат оценки, то акт выполненных работ оформлять не нужно. Само собой, в отчете должны быть все обязательные реквизиты для первички. Также убедитесь, что в документе значатся реквизиты оценщика и стоимость его услуг.

Оценка доли уставного капитала или стоимостная оценка долевого участия – достаточно сложная процедура, необходимая, прежде всего, в случае продажи доли, и в некоторых других ситуациях касающихся отчуждения доли в УК, судебных разбирательств. Основным документом, регулирующим указанную процедуру, выступает ФЗ-14 от 8/02/98 «Об ООО».

Вопрос: В соответствии с уставом и договором об учреждении общества (ООО) один из участников ООО (юридическое лицо) передает в оплату своей доли в уставном капитале основное средство (ОС), бывшее в эксплуатации. Денежная оценка объекта ОС, подтвержденная независимым оценщиком и согласованная участниками, составляет 700 000 руб. Как отразить в учете ООО данные операции?

По данным налогового учета участника, передавшего ОС обществу, остаточная стоимость этого объекта ОС составляет 700 000 руб. Восстановленная участником сумма НДС по переданному ОС равна 140 000 руб. Данная сумма не является вкладом в уставный капитал ООО.

Посмотреть ответ

Зачем нужна оценка доли

Наиболее типичные случаи, при которых требуется оценка доли в ООО следующие:

- участник выходит из общества;

- делается взнос имущества в УК;

- происходит купля-продажа доли.

Вопрос: Нужно ли размещать на федресурсе результаты отчета оценщика о рыночной стоимости доли при продаже доли в уставном капитале ООО в соответствии со ст. 8.1 Закона N 135-ФЗ «Об оценочной деятельности в Российской Федерации»?

Посмотреть ответ

Выход из общества, сделка купли-продажи, сопровождается отчуждением доли, например, в пользу учредителей или третьих лиц, покупателей.

Такие сделки необходимо заверять нотариально, иначе они признаются недействительными (ФЗ-14 ст. 21-11).

На основании оценки доли или ее части, исчисляется величина нотариального сбора.

При внесении в УК не денег, а имущества (неденежных средств), стоимость которого более 20 тыс. руб., необходима независимая оценка (ФЗ-14 ст. 15).

Если оценка доли в уставном капитале необходима в целях оформления наследства, следует обратить внимание на положения Устава ООО, в котором может содержаться запрет на наследование. В таком случае наследнику должна быть выплачена компенсация доли.

Внимание! Имущественные вклады в УК допустимы в случае, если капитал превышает минимальную сумму 10 тыс. руб., внесенную в деньгах (ГК РФ, ст. 66.2-2).

Оценка доли производится независимыми оценщиками (ГК РФ, ст. 66.2). Известны различные методики оценки доли в уставном капитале ООО.

Методики оценки

Стоимость доли на сегодняшний день может быть оценена как:

- номинальная;

- действительная, она же балансовая;

- рыночная.

При этом, если номинальная стоимость безусловно представляет собой сумму средств, внесенных в УК при организации ООО, то применение действительной (балансовой) и рыночной оценок требуют анализа и разъяснений.

О действительной стоимости доли говорится в ст. 14-2 ФЗ-14. Она, согласно этому закону, равна части чистых активов (ЧА) по стоимости, пропорционально размеру доли, т.е. действительная стоимость зависит от ЧА, отраженных в балансе (Пр. 84н от 28/08/14 Минфина, п. 7).

В то же время в ФЗ-135 от 29/07/98 «Об оценочной деятельности», ст. 7 говорится, что термин «действительная стоимость» следует считать равнозначным рыночной стоимости объекта.

Балансовая оценка, взятая за основу как действительная стоимость доли, не учитывает, как правило, инфляционные процессы, и может быть занижена по сравнению с действительной рыночной.

Президиум ВС РФ еще в 2016 году в постановлении No 336-ПЭК16 от 09/11/16 высказался о необходимости применения рыночной оценки доли, при возникновении судебных споров.

В настоящее время при оценке отчуждаемой доли специалистами на практике используется рыночный подход, соответствующий законодательству об оценочных процедурах в РФ.

При расчете рыночной стоимости применяются такие методы как затратный (рассчитывается рыночная цена активов), доходный (рассчитываются будущие доходы ООО), сравнительный (сопоставляются цены аналогичных рыночных операций).

Как правило, все названные методы оценщиками используются в комплексе.

Документы

Приступая к рыночной оценке доли в уставном капитале ООО, оценщик опирается на документы и расчеты, предоставленные компанией.

Кроме выписки из ЕГРЮЛ, свидетельства о постановке на учет, учредительных документов, как правило, требуются:

- общеэкономические сведения;

- бухгалтерская отчетность, с расшифровкой балансовых статей за 3-5 лет;

- сведения об основных средствах;

- свидетельства о праве собственности на недвижимое имущество;

- сведения о всех активах, включая дебиторскую задолженность денежные средства на счетах;

- сведения о задолженности и заемных средствах;

- бизнес-планы, расчеты бюджета на два года, и на более отдаленную перспективу, при наличии;

- данные о конкурентоспособности, о месте в отраслевом сегменте рынка;

- сведения о лицензиях, выданных компании, при наличии, ее НМА.

Если речь идет о наследовании, понадобится дополнительно свидетельство о смерти, в других случаях — иные документы. Необходимо учитывать и особенности применяемой системы налогообложения: ООО, относящиеся к малому бизнесу, нередко применяют упрощенную систему налогообложения, бухгалтерскую отчетность ведут упрощенным порядком. Специалисту могут понадобиться данные КУДиР, если он считает, что сведений бухгалтерской отчетности недостаточно для проведения объективной оценки доли.

Отчет об оценке действителен в течение полугода.

Услуги предоставляются на основании договора.

Читайте также: