Налоговое резидентство в казахстане

Опубликовано: 22.04.2024

Вопрос:

В компании работает гражданин Республики Казахстан, имеющий вид на жительство в Республике Беларусь. Работа связана с пребыванием большей части времени за пределами Республики Казахстан.

Является ли данный сотрудник резидентом Республики Казахстан?

Ответ:

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее.

Следует отметить, что указанные критерии недостаточны для определения резидентства/нерезидентства сотрудника. Вместе с тем, представляем общеустановленный порядок налогового законодательства по интересующим Вас вопросам.

Согласно пункту 1 статьи 4 Соглашения между Правительством Республики Казахстан и Правительством Республики Беларусь об избежание двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество, подписанное 11 апреля 1997 года в Минске (Закон Республики Казахстан о ратификации от 31 октября 1997 года N 184-I.) "резидент одного Договаривающегося Государства" означает лицо, которое по законодательству этого Государства подлежит в нем налогообложению на основании его местожительства, места регистрации или создания, постоянного места пребывания, места управления или любого другого критерия аналогичного характера, однако этот термин не включает любое лицо, которое подлежит налогообложению в этом Государстве, только в отношении доходов из источников в этом Государстве или находящегося в нем имущества.

Данный термин также включает Договаривающееся Государство или его местный орган власти.

В соответствии с подпунктом 67) пункта 1 статьи 1 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI ЗРК «О налогах и других обязательных платежах в бюджет» (далее – Налоговый кодекс) лицо – физическое лицо и юридическое лицо; физическое лицо – гражданин Республики Казахстан, иностранец или лицо без гражданства.

Подпунктом 1 пункта 1 статьи 217 Налогового кодекса резидентом Республики Казахстан в целях настоящего Кодекса признается физическое лицо: - постоянно пребывающее в Республики Казахстан; - непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов которого находится в Республике Казахстан.

При этом, согласно пункту 2 статьи 217 Налогового кодекса физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Вместе с тем, если физическое лицо является непостоянно пребывающим в Республике Казахстан, однако имеет центр жизненных интересов в Республике Казахстан, то такое лицо также признается резидентом Республики Казахстан.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

1) физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

2) супруг(а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

3) наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Таким образом, физическое лицо (сотрудник) признается резидентом Республики Казахстан, при условии, если постоянно пребывает в Республики Казахстан или непостоянно пребывает в Республике Казахстан, но центр жизненных интересов которого находится в Республике Казахстан.

При этом, необходимо отметить, что центр жизненных интересов физического лица признается находящимся в Республике Казахстан, исключительно, при одновременном выполнении трех условий, предусмотренных пунктом 3 статьи 217 Налогового кодекса.

Следовательно, если физическое лицо не признается резидентом в соответствии с положениями статьи 217 Налогового кодекса, то такое физическое лицо согласно пункту 1 статьи 219 Налогового кодекса, признается нерезидентом.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

Резидентство Казахстана или его отсутствие определяет ваши отношения с налоговым законодательством Республики.

Любое физическое или юридическое лицо, находящееся на территории государства, рассматривается им с позиции резидентства

Для самого оцениваемого объекта важно решить, к какой категории он относится. Исходя из этого, будут определены размеры и виды налогов, которые следует платить в том случае, если на территории страны осуществляется какая-либо деятельность.

Понятие резидент в международном аспекте

В международном праве понятие всегда применяется к финансовым и налоговым правоотношениям лиц и государств, в которых они зарегистрированы.

В большинстве стран мира под призмой резидентства рассматривается любой человек или организация. Но есть отдельные страны, где под понятие подходят только иностранные граждане и предприятия.

Если взять за пример Российскую Федерацию, в ней резидентами считаются все, кто живёт в стране не менее года. Это могут быть как её граждане, так и иностранцы. В то же время некоторые граждане России, более года проживающие за её пределами, не являются резидентами в РФ.

Что касается юридических лиц, если они созданы в соответствии с Российским Законодательством, то также считаются резидентами России. Филиалы таких предприятий, располагающиеся за рубежом, также являются резидентами РФ.

Есть ещё одно активно используемое понятие – налоговый резидент. В большинстве стран оно применимо к физическим лицам, которые в течение 12 месяцев подряд более 183 дней находились на территории государства, а также к юридическим лицам, принадлежащим налоговой системе страны.

Военные, проходящие службу за границей, а также представители органов власти, командированные за пределы страны, являются исключением и остаются резидентами вне зависимости от количества времени, которое пребывают за пределами своего государства.

Казахстанское резидентство для физических лиц

Для Казахстана понятие резидент, так же как и налоговый резидент идентично пониманию термина в РФ и большинстве других стран мира. Оно определяется для физических лиц в Налоговом Кодексе РК Пункте №1 Статьи 189.

Согласно этому документу, резидентом будет признано следующее физическое лицо:

- непрерывно пребывающее на территории РК;

- непостоянно находящееся в Республике Казахстан, но при этом центр жизненных интересов гражданина находится в РК.

Если углубиться в вопрос, постоянное пребывание имеет отношение к текущему налоговому периоду.

Гражданин будет рассматриваться как резидент страны, если в течение года или, если быть точнее, 12 неразрывных месяцев не менее 183 дней находился на территории РК. Дни приезда и отъезда также засчитываются. Об этом говорится в Пункте 2 Налогового Кодекса Республики в статье 189.

Так выглядит ИИН Казахстана для нерезидентов

Что понимается под центром жизненных интересов

В Налоговом Кодексе государства в Пункте 3 Статьи 189 расшифровывается понятие «центр жизненных интересов». Таковым считается:

- гражданство Республики Казахстан;

- вид на жительство в РК;

- близкие родные или семья физического лица живёт в Казахстане;

- на территории РК имеется доступное для проживания недвижимое имущество и право собственности на него у физического лица или членов его семьи.

При наличии перечисленных признаков, физическое лицо может считаться резидентом РК.

Когда гражданин считается налоговым резидентом республики Казахстан вне зависимости от места проживания

Некоторые категории граждан, даже длительное время находящиеся за пределами Казахстана, по закону государства остаются его резидентами. Это:

- граждане, которые длительное время лечатся за пределами страны в зарубежных клиниках, санаториях и иных оздоровительных учреждениях;

- научные работники и преподаватели РК, в течение всего периода проведения или написания научных работ, а также преподавания или консультирования;

- практиканты, студенты и стажеры, отправившиеся за пределы страны с целью обучения и приобретения практических навыков, остаются резидентами на весь период учёбы и повышения уровня квалификации;

- граждане, работающие за рубежом на объектах, являющихся собственностью РК;

- военнослужащие, а также персонал военных баз, дислоцирующихся за пределами страны;

- члены экипажей транспортных средств, работающих на международных линиях и принадлежащих компаниям, зарегистрированным на территории РК;

- служащие международных организаций, консульских и дипломатических служб, а также их семьи, командированные за пределы государства органами власти.

Всё перечисленное указывается в Пункте 4 Статьи 189 НК РК.

Исходя из сказанного, можно сделать вывод, что не каждый гражданин Казахстана является резидентом своей страны. Он таковым не будет считаться, если длительное время находится за границей и не имеет на Родине центра жизненных интересов.

Юридические лица – резиденты Казахстана

О том, какие юридические лица считаются резидентами РК, говорится в пункте 5 Статьи 189 Налогового Кодекса. Это юридические лица, которые стали таковыми в соответствии с законодательством РК или юридические лица, место эффективного управления которых располагается на территории Казахстана.

Физические и Юридические лица являющиеся нерезидентами РК

Под местом эффективного управления подразумевается место, где компания проводит свои совещания и где собирается её совет директоров.

Это означает, что, где бы ни находились объекты определённой организации, в Турции, Германии, Великобритании и т. п., если стратегические решения, связанные с её развитием, управлением и контролем деятельности принимаются на территории Казахстана, предприятие рассматривается как его резидент.

Зачем нужно подтверждать резидентство

Документ, подтверждающий резидентство, необходим для того, чтобы избежать двойного налогообложения.

Если вы, к примеру, гражданин России, но совершаете свою трудовую деятельность в Казахстане и не имеете сертификата резидентства, вам придётся платить налоги в обоих государствах. В России, так как получаете доходы и числитесь её гражданином, в РК – так как работаете на её территории и получаете вознаграждение за свои труды.

Чтобы избежать двойного налогообложения, нужна справка о резидентстве для подтверждения того, что вы зарегистрированы как налогоплательщик и платите налоги в РК.

Отметим, что справка будет иметь силу только в тех случаях, когда между государствами заключены конвенции о двойном налогообложении. Между Россией и Казахстаном такое соглашение действует. Россиянам, получающим в РК доходы и имеющим на территории страны имущество, нужно получить справку о резидентстве.

Где получить справку о резидентстве Казахстана

Чтобы стать официальным налогоплательщиком государства, нужно обратиться в его налоговые органы с заявлением.

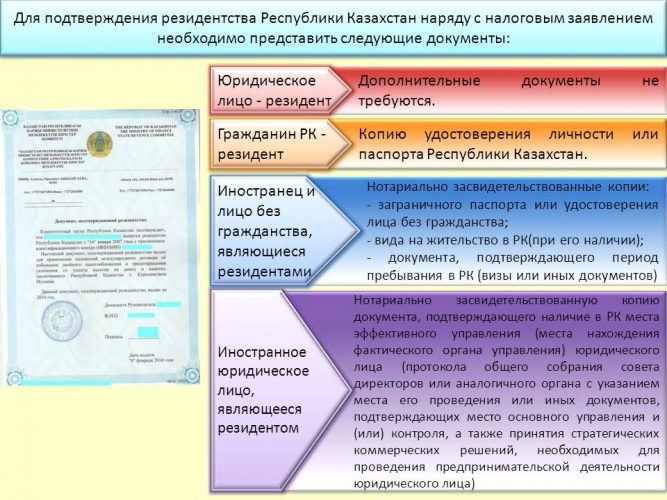

Список документов для подтверждения резидентства РК

Подавать его следует не в орган местности, в которой вы проживаете и соответственно зарегистрированы, а в вышестоящую организацию. Так, если вы живёте и трудитесь в Алма-Ате вам нужно прийти с заявлением в Центр по оказанию государственных услуг ДГД казахской столицы.

Помимо заявления, требуется предоставить в налоговый орган дополнительные документы.

К примеру, иностранные юридические лица должны предоставить официальные бумаги, в которых будет подтверждено, что место эффективного управления на самом деле располагается на территории РК.

Подтвердить этот факт могут протоколы общих собраний совета директоров и аналогичные документы.

Граждане РК при подаче заявления в налоговый орган должны также предоставить свой внутренний паспорт либо копию удостоверения личности. Лица без гражданства и иностранные граждане предоставляют:

- ВНЖ (если имеется);

- загранпаспорта либо удостоверения лиц, не имеющих гражданства;

- документы, указывающие на сроки нахождения соискателя на территории страны.

Налоговый орган рассматривает заявление в течение 10 календарных дней и выносит решение.

Об оформлении и получении гражданства Казахстана можете узнать подробно из статьи на нашем сайте.

Документы, подтверждающие резидентство

По истечении установленного срока, налоговая служба при положительном решении вопроса выдаёт заявителю бумагу, подтверждающую то, что он является резидентом страны. Это также может быть электронный документ, который размещается на интернет-ресурсе уполномоченных органов.

Свидетельство, подтверждающее наличие резидентства, может быть составлено по форме уполномоченного органа, либо в соответствии с требованиями компетентных органов иностранных государств.

Иногда принимается решение об отказе обратившимся гражданам. Основанием для него всегда служит несоответствие условиям, перечисленным в 217 Статье Налогового Кодекса РК.

Если физическое или юридическое лицо утратило выданный налоговыми органами документ, при повторном обращении в течение 10 дней выдаётся его дубликат.

Требуется ли апостиль

По состоянию на 2021 год и налоговые службы Республики Казахстан, и налоговики Российской Федерации требуют наличие апостиля на справках, подтверждающих резидентство. До 2013 года обе стороны без вопросов принимали от физических и юридических лиц справки без апостиля.

На данный момент нужно предоставлять только апостилированную справку. В противном случае её не будут брать во внимание.

Для того чтобы проставить на документе апостиль в Казахстане, нужно обращаться в Алма-Ате в ДГД Центр по оказанию населению государственных услуг. Для получения апостиля, помимо документа о резидентстве, нужно предоставить:

- доверенность, дающую право получить апостиль, выданную юридическим лицом и нотариально заверенную;

- платёжное поручение, как подтверждение оплаты государственной пошлины.

За проставление апостиля в уполномоченных органах также потребуется оплатить государственную пошлину.

Процедура получения подтверждения резидентства довольно сложная, однако, её стоит пройти, чтобы не платить налоги дважды.

На примере ситуации «россиянин приезжает в Казахстан на работу» менеджер по налогам и праву компании «Делойт» в Казахстане Никита Корольков рассказал об основных налоговых аспектах, которые следует знать человеку, если он решает сменить страну своей работы

Законодательные изменения последних лет, в частности положения в соглашении государств Евразийского экономического союза (ЕАЭС), позволяют гражданам одной страны союза проще устраиваться на работу в другой стране-участнице, и все больше людей пользуются этой возможностью. При этом работникам необходимо помнить о дополнительных обязательствах, которые могут возникать в этой связи. Одной стороной таких дополнительных требований являются персональные налоговые обязательства. Поэтому важно предварительно ознакомиться с налоговыми правилами страны командирования и в частности с правилами налогового резидентства. Правильное налоговое планирование позволит избежать неприятных сюрпризов и не даст испортить впечатления от работы за рубежом.

Кто считается налоговым резидентом и что это означает

Налоговый резидент в Казахстане. Налогообложение физических лиц в Казахстане прежде всего зависит от статуса их налогового резидентства, который определяется в каждом конкретном налоговом периоде. Так, если речь идет о персональных обязательствах, то следует рассматривать налоговый период с 1 января по 31 декабря конкретного года.

По общему правилу иностранные граждане, работающие в Казахстане и не имеющие вида на жительство, становятся налоговыми резидентами в том случае, если суммарное количество дней их пребывания в Казахстане будет не менее 183 дней в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде. Таким образом, для определения резидентского статуса нахождение человека в РК может рассматриваться не только в самом налоговом периоде, но и в любом двенадцатимесячном периоде, оканчивающемся в нем. Эта особенность важна, поскольку бывают случаи, когда человек в самом налоговом году находился в Казахстане менее 183 дней, но с учетом двенадцатимесячного периода все-таки достигает его.

Например, если человек начал работать в 2013 году, проработал весь 2014 год и в начале 2015-го уехал из Казахстана, налоговые органы смогут отталкиваться от второго варианта определения резидентства для 2015 года. Так, здесь можно взять любой день нахождения человека в Казахстане в 2015-м и посмотреть назад на 12 месяцев. И если окажется, что хотя бы в одном из этих периодов человек пробыл в Казахстане не менее 183 дней суммарно, то он будет признан резидентом на весь 2015 год. Поэтому людям, которые планируют завершить свое пребывание в Казахстане, лучше сделать это в конце текущего налогового периода, нежели в начале следующего, потому что иначе это может привести к дополнительным обязательствам в году отъезда.

Налоговый резидент в России. Налоговое резидентство для физических лиц в России также определяется в налоговом периоде, равняющемся календарному году. Главное отличие в том, что пребывание человека для определения персональных налоговых обязательств определяется только в самом налоговом периоде без дополнительных оговорок: человек считается резидентом России, если он находился в стране не менее 183 дней в календарном году. Соответственно, если человек пробыл в России по итогам года менее 183 дней, он теряет статус налогового резидента РФ. Основаниями для точного подсчета дней могут служить различные документы, способные подтвердить присутствие человека в той или иной стране, например отметки в загранпаспорте, которые ставят пограничные службы, авиа и железнодорожные, прочие билеты или другие документы. И человеку, который знает, что может попасть в пограничную ситуацию с количеством дней пребывания в России и Казахстане (например, россиянину, который работает в казахстанской компании, но должен часто летать в Россию по рабочим делам), следует, во-первых, внимательно считать дни, проведенные в каждой стране, а во-вторых – хранить документальные подтверждения своих перемещений. Чтобы этот процесс был упорядочен, лучше вести календарь поездок, чтобы правильно планировать время в зависимости от ситуации человека.

Налоговый нерезидент в России и Казахстане. Может возникнуть такая ситуация, что человек не будет налоговым резидентом ни в России, ни в Казахстане. Например, россиянин работает в казахстанской компании, но должен по служебной надобности часто и подолгу находиться в третьих странах. Для таких людей вести календарь своих перемещений особенно важно.

Во-первых, у них могут накопиться обязательства также перед третьими странами. Так, в некоторых странах можно стать резидентом в случае суммарного накопления дней пребывания в течение нескольких лет.

Во-вторых, налоговые обязательства сотрудников могут повлиять на корпоративное налогообложение: если сотрудник находился в той или иной стране не менее 183 дней, то у компании могут возникнуть налоговые обязательства в связи с риском образования постоянного представительства в другой стране, так как по общему правилу компании должны платить налоги на бизнес там, где они работают на постоянной основе.

В-третьих, важный момент для самого работника – налогообложение его доходов из источников. В России подлежат налогообложению доходы налоговых нерезидентов из источников в России. В Казахстане также облагаются только его доходы из источников в Казахстане. И каждая следующая страна, где бывал этот человек, тоже может проверить, есть ли у человека налоговые обязательства перед ней по доходам из источника. В итоге человек может нигде не признаваться налоговым резидентом, но его доходы по-прежнему могут облагаться налогами в этих странах. Это справедливо в отношении доходов, которые были там получены, то есть если эти страны стали источниками этих доходов. Важно отметить, что доходами из источников в конкретной стране обычно признается доход за работу или услуги, если они были оказаны и (или) предоставлены в ней, независимо от места его выплаты.

Таким образом, в случае если трудовой договор у человека был заключен в Казахстане и он в течение своих многочисленных командировок получал вознаграждение за работу на казахстанского работодателя, то такое вознаграждение будет в первую очередь считаться доходом из источников в Казахстане и будет облагаться индивидуальным подоходным налогом в Казахстане, несмотря на то что физически этот человек мог находиться в другой стране.

Международное законодательство

Следует также учесть, что помимо национального законодательства стран существуют нормы международного права, которые могут превалировать над казахстанскими требованиями. В их числе соглашения об устранении двойного налогообложения, которые позволяют избежать дополнительных обязательств для человека в некоторых случаях – например, там, где доходы человека могут подлежать обложению налогами в двух странах одновременно. Между Россией и Казахстаном есть такой договор. Он подразумевает, что если по национальным правилам и России, и Казахстана человек считается налоговым резидентом каждой из них и его общемировой доход должен облагаться налогами в обеих странах, то можно применить положения этого договора, чтобы все же определить страну, имеющую приоритет при обложении того или иного дохода человека.

Для того чтобы выяснить, резидентом какой страны следует признавать человека, он должен ответить на ряд вопросов, которые позволят точно определить, какая страна будет иметь преимущественное право на налогообложение его доходов. Отвечать на эти вопросы необходимо в строгой последовательности до тех пор, пока нельзя будет утвердительно ответить в отношении только одной страны. Например, первый вопрос связан с наличием у человека постоянного жилища в обеих странах (на праве собственности или иных правах владения). Сюда может включаться как арендованное имущество, так и принадлежащее человеку на праве собственности. Главное, чтобы оно было доступно человеку для проживания в любое время года. Если собственное жилье сдано в долгосрочную аренду и, соответственно, недоступно для проживания владельцу, то уже нельзя считать это жилье постоянным для целей данного вопроса.

Положения соглашения изначально применяются физическими лицами самостоятельно. Также человек сам оформляет подтверждающие документы из налоговых органов соответствующих стран. При этом, как видно из примера выше, порой могут возникать вопросы по применению данных положений. Если возникнут сложности с правильным истолкованием текста положений, можно обратиться к комментариям Организации экономического содействия и развития (ОЭСР), содержащим рекомендации по трактовке норм конвенций в различных случаях. Но следует помнить, что комментарии носят лишь рекомендательный характер для России и Казахстана, так как последние не входят в ОЭСР на данный момент.

Календарный счет

Следует знать, что день прилета и день отлета считаются как полный день, независимо от того, в какой момент суток человек прибыл или отбыл из страны. Фактически получаются ситуации, когда один и тот же день может считаться днем, проведенным как в одной, так и в другой стране. Для людей, работающих вахтовым методом и путешествующих регулярно и подолгу, это может быть особенно актуально. Они сами или их работодатель могут спланировать их поездки исходя из того, требуется ли человеку остаться на несколько дней дольше в своей «домашней» стране, чтобы достигнуть резидентского статуса «дома» или, наоборот, нерезидентского статуса в «гостевой» стране. Например, человек ездит на вахту по 30 дней, и перед последней парой месяцев он может посмотреть, какова его текущая ситуация с резидентским статусом. Например, если он приедет в следующую вахту, станет ли он резидентом другой страны или нет, а затем – требуется ли ему это или нет. И в зависимости от того, какова его личная ситуация, человек может повлиять на статус своего налогового резидентства, планируя и согласовывая с работодателем свои дни пребывания в России и Казахстане соответственно.

Казалось бы, зачем работодателю заниматься детальным планированием поездок каждого сотрудника. Здесь следует понимать, что человек отправляется в другую страну зачастую не по собственной инициативе, а по рабочей необходимости, потому что работодатель заинтересован, чтобы определенный работник выполнил свою работу именно в той или иной стране. Исполнение персонального налогового обязательства лежит непосредственно на самом работнике, но ответственные работодатели предпочитают заранее рассмотреть все возможные обязательства как для компании, так и для сотрудника, чтобы избежать нежелательных последствий и дополнительных расходов. Например, с людьми, которых отправляют на длительную работу за рубеж, могут проводить ознакомительные сессии, где объясняют основные правила налогообложения в стране командирования, а также рассказывают о том, как они будут применяться в их конкретных случаях, предоставляют поддержку по подготовке и подаче персональных налоговых форм в отчетные годы за период работы специалистов.

Детали международного налогообложения также часто прописываются в дополнительных соглашениях с сотрудниками, которые позволяют определить последствия для работников и работодателя и разграничить их ответственность. При отсутствии такого подхода работодатель может поставить и сотрудника, и себя в затруднительное положение, сопряженное с затратными налоговыми последствиями, чему ни работник, ни сам работодатель не будут рады. Потенциальный конфликт на этом основании может привести даже к тому, что работник перейдет на работу к более социально ориентированному работодателю.

Разница между налоговыми резидентами и нерезидентами

У налоговых резидентов и нерезидентов существуют различные обязательства по подаче налоговой отчетности, имеются различия в ставках налогообложения, а также различные возможности в применении налоговых льгот.

Если иностранный гражданин стал налоговым резидентом Казахстана в отчетном году (детали определения налогового резидентства см. выше), то он будет обязан подать декларацию при выполнении хотя бы одного из следующих условий:

Первое – получение дополнительного дохода из источников в Казахстане, который не был обложен налоговым агентом.

Налоговый агент – это индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат, профессиональный медиатор, юридическое лицо, в том числе юридическое лицо-нерезидент, на которое возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

Если говорить о трудовых отношениях, то обязательства по исчислению, удержанию и перечислению налогов, а также их декларированию лежат на конкретном налоговом агенте. Поэтому если человек получает только зарплату, дополнительно декларировать ее в персональной налоговой декларации ему не требуется. Необходимо декларировать только дополнительный необложенный доход. Это, например, может быть доход от сдачи в аренду недвижимости физическому лицу.

Второе условие – получение каких-либо доходов из-за рубежа. Это условие включает как доходы от работодателя, так и дополнительный персональный доход. Например, россиянин в 2015 году до мая жил и работал в России, потом переехал в Казахстан и стал налоговым резидентом Казахстана. В этом случае ему в налоговой декларации необходимо отразить доход от своего работодателя в России. Или же если у человека имеются дивиденды, полученные из зарубежной компании, или после отъезда на работу в Казахстан он сдал квартиру в аренду на время работы, то такие доходы будут также подлежать декларированию и налогообложению в Казахстане.

Третье условие – наличие денег на банковских счетах в иностранных банках, находящихся за пределами Казахстана.

Данное требование включает в себя любые банковские счета, баланс на которых положителен на 31 декабря отчетного года. Счета с отрицательным балансом декларировать не надо.

Важно, что такое обязательство не несет дополнительной налоговой нагрузки, кроме необходимости декларирования.

Если же человек является налоговым нерезидентом Казахстана, то он декларирует только дополнительные доходы, которые не были обложены налоговым агентом. Если же таких доходов нет, то обязательств по подаче декларации у него не будет возникать.

Сама персональная налоговая декларация подается один раз в год. Она подается по итогам отчетного года вплоть до 31 марта включительно. Дополнительные налоги, если таковые есть по декларации, необходимо уплатить не позднее 10 дней с момента подачи декларации, то есть не позднее 10 апреля. Если декларация подается с использованием электронного ключа, то срок подачи можно отсрочить на 30 дней, но срок уплаты налога сдвинуть нельзя.

Отдельный вопрос – налоговые ставки. Для налоговых резидентов – физических лиц – существуют две ставки в Казахстане: 10% на все типы доходов, кроме дивидендов. К дивидендам применяется ставка в 5%. Если же мы говорим о нерезидентах, то это 5% (например, услуги международной перевозки), 15% (например, дивиденды) и 20% (например, консультационные услуги) в зависимости от типа дохода. Важно, что доход, полученный по трудовому договору от работодателя в Казахстане, всегда облагается по ставке 10%, независимо от статуса налогового резидентства работника.

В отношении налоговых вычетов следует отметить, что по общим правилам международного налогообложения на вычеты и налоговые льготы могут претендовать только налоговые резиденты этих стран. Это справедливо и для России, и для Казахстана.

В России, например, базовая нерезидентская ставка подоходного налога на доход от работодателя составляет 30% вместо 13%, применяющейся для налоговых резидентов. Есть и некоторые другие ограничения, так что если человек уезжает надолго из России и, соответственно, может потерять статус налогового резидента, ему следует подумать о том, чтобы воспользоваться налоговыми преимуществами, пока он остается налоговым резидентом. Например, при продаже недвижимости он сможет воспользоваться имущественным налоговым вычетом и снизить базу для целей подоходного налога. Став налоговым нерезидентом, он не сможет воспользоваться налоговыми льготами до тех пор, пока не произойдет восстановления статуса налогового резидентства.

Еще один важный момент для людей, уезжающих из России, – изменение ставки налогообложения при смене резидентства. Например, россиянин работал по трудовому договору в начале 2015 года, потом трудовой договор у него закончился, он переехал в Казахстан, заключил здесь трудовой договор, проработал в Казахстане до конца года и по итогам года был признан налоговым резидентом в Казахстане, но потерял статус налогового резидента в России. Из-за того что он теряет статус налогового резидента РФ, у него образуется разница в налоговых обязательствах за счет того, что пока он работал в России, его доход от работодателя облагался по ставке 13%, а по итогам года устанавливается, что тот же доход должен облагаться по ставке 30%. В этом случае человеку самому придется по итогу года урегулировать дополнительно возникшие у него обязательства – подать персональную налоговую декларацию и уплатить налог на образовавшуюся разницу в России.

Территория ответственности

Следует отметить, что срок исковой давности в Казахстане составляет 5 лет. Таким образом, если в течение этого срока с момента возникновения обязательства налоговыми органами будет обнаружено правонарушение, к человеку будут применять санкции. Помимо упомянутых выше административных предупреждений и штрафа можно также выделить санкции за сокрытие объектов налогообложения – штраф в размере 150% от суммы налогов, подлежащих уплате по сокрытому объекту, а также штраф за занижение сумм налогов в декларации налогообложения в размере 10 месячных расчетных показателей (около 20 тыс. тенге для 2015 года). При этом с человека будет взиматься также пеня за каждый день просрочки в осуществлении платежа, если таковой имелся по декларации. Вопрос правильности применения налоговых положений не всегда тривиален, но чтобы избежать необходимости оспаривать требования налоговых органов, рекомендуется заблаговременно обращаться за пояснениями к самим налоговым органам, которые уполномочены помогать налогоплательщикам разъяснениями положений налогового кодекса Казахстана, или к налоговым консультантам, которые могут оказать квалифицированную помощь не только в разъяснении имеющихся обязательств, но и оказать поддержку в их исполнении на практике.

Стоит сказать, что внимательно следить за правильным и своевременным исполнением своих налоговых обязательств становится все более актуально с каждым годом, тем более что сейчас в Казахстане приближается время внедрения всеобщего декларирования для физических лиц. В 2018 году у рядовых налогоплательщиков будут присутствовать требования по подаче отчетности за 2017 год в отношении активов и обязательств, а уже в следующем году, то есть 2019-м – обязательство по подаче декларации по доходам и имуществу. Таким образом, иностранным физическим лицам, в том числе россиянам, планирующим надолго связать себя с Казахстаном и получить гражданство или вид на жительство, рекомендуется иметь «чистую» фискальную историю, чтобы спокойно войти в систему и не быть объектом повышенного риска, подлежащим регулярным проверкам.

Важно понимать, что незнание закона не будет освобождать человека от ответственности, поэтому перед принятием решения об отъезде на работу следует учесть вопросы, связанные с налогообложением – «предупрежден - значит вооружен».

Признак резиденства определяет виды и размеры налогов, уплачиваемых при осуществлении деятельности в Республике Казахстан. По соответствию определенным признакам юридические и физические лица признаются либо резидентами, либо нерезидентами.

Физические лица - резиденты

В соответствии с пунктом 1 статьи 189 Налогового кодекса Республики Казахстан резидентами признаются физические лица:

- постоянно пребывающие в Республике Казахстан;

- непостоянно пребывающие в Республике Казахстан, центр жизненных интересов которых находится в Республике Казахстан.

Постоянно пребывающие физические лица

Физическое лицо считается постоянно пребывающим в Республике Казахстан для текущего налогового периода:

- если оно находится в Республике Казахстан не менее 183 календарных дней (включая дни приезда и отъезда) в любом последовательном 12-месячном периоде, оканчивающемся в текущем налоговом периоде.

(пункт 2 статьи 189 Налогового кодекса).

Центр жизненных интересов физического лица

В соответствии с пунктом 3 статьи 189 Налогового кодекса центр жизненных интересов физического лица рассматривается как находящийся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

- семья и (или) близкие родственники физического лица проживают в Республике Казахстан;

- наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) членам его семьи, доступного в любое время для его проживания и (или) для проживания членов его семьи.

Признание резидентом, независимо от проживания в Республике Казахстан и других критериев

Резидентами независимо от времени их проживания в Республике Казахстан и любых других указанных выше критериев признаются физические лица, являющиеся гражданами Республики Казахстан, а также подавшие заявление о приеме в гражданство Республики Казахстан или о разрешении постоянного проживания в Республике Казахстан без приема в гражданство Республики Казахстан:

- командированные за рубеж органами государственной власти, в том числе сотрудники дипломатических, консульских учреждений, международных организаций, а также члены семей указанных физических лиц;

- члены экипажей транспортных средств, принадлежащих юридическим лицам или гражданам Республики Казахстан, осуществляющих регулярные международные перевозки;

- военнослужащие и гражданский персонал военных баз, воинских частей, групп, контингентов или соединений, дислоцированных за пределами Республики Казахстан;

- работающие на объектах, находящихся за пределами Республики Казахстан и являющихся собственностью Республики Казахстан или субъектов Республики Казахстан (в том числе на основе концессионных договоров);

- студенты, стажеры и практиканты, находящиеся за пределами Республики Казахстан с целью обучения или прохождения практики, в течение всего периода обучения или практики;

- преподаватели и научные работники, находящиеся за пределами Республики Казахстан с целью преподавания, консультирования или осуществления научных работ, в течение всего периода преподавания или выполнения указанных работ;

- находящиеся за пределами Республики Казахстан с целью лечения или прохождения оздоровительных, профилактических процедур.

(пункт 4 статьи 189 Налогового кодекса).

Всегда ли гражданин Республики Казахстан является резидентом?

Наличие гражданства Республики Казахстан не всегда означает, что гражданин является резидентом. Если гражданин постоянно не проживает в Казахстане и здесь не находится центр его жизненных интересов, то такой гражданин признается нерезидентом.

Признаки резидентства юридических лиц

Резидентами Республики Казахстан в целях налогообложения в соответствии с пунктом 5 статьи 189 Налогового кодекса Республики Казахстан признаются юридические лица, созданные в соответствии с законодательством Республики Казахстан, и (или) иные юридические лица, место эффективного управления (место нахождения фактического органа управления) которых находится в Республике Казахстан.

Местом эффективного управления (местом нахождения фактического органа управления) признается место проведения собрания фактического органа (совета директоров или аналогичного органа), на котором осуществляются основное управление и (или) контроль, а также принимаются стратегические коммерческие решения, необходимые для проведения предпринимательской деятельности юридического лица.

Ставка подоходного налога варьируется от 0% до 45%

В Казахстане планируют ввести налоговое резидентство. LS рассмотрел, как подобная модель используется в других странах.

В Казахстане хотят внедрить модель инвестиционного налогового резидентства. Ранее министерство финансов поясняло, что потенциальному инвестору для этого нужно вложить деньги в инструменты на бирже МФЦА. За это он получает визу как для себя, так и для членов своей семьи либо вид на жительство. Также его освободят от уплаты подоходного налога, полученного за пределами страны. Ожидается, что в силу закон вступит с 1 января 2020 года.

Эксперт инвестиционной компании EXANTE Дмитрий Сочин несколько скептично оценивает заявленые сроки. По его оценке, говорить о введении данной программы в Казахстане пока рано, поскольку другие страны, предоставляющую эту услугу, обладают юрисдикцией с устоявшейся политической и законодательной средой.

"Казахстан пока не отличается стабильностью в этих вопросах. Сейчас инвесторы могут просто опасаться высокой ставки выхода из налогового резидентства, в случае каких-либо негативных событий, вроде существенного ужесточения налогового законодательства. А для большинства тех, кого такие риски не пугают, например, партнеров по ЕАЭС, отсутствует какой-либо существенный арбитраж по ставкам. В то же время разбег в индивидуальном и корпоративном подоходном налогах в Казахстане и России незначительный, поэтому в данном случае нет большого смысла менять налоговое резидентство", - отметил он.

Собеседник добавил, что все эти факторы вовсе не значат, что Казахстану нужно отказаться от планов по предоставлению налогового резидентства.

"Это следующий этап, но до него стране необходимо доказать мировому инвестиционному сообществу базовые для инвестиционного климата вещи: стабильность политической системы, законодательства, а также важнейшую часть для инвесторов - защиту частной собственности", - подчеркнул Сочин.

LS в свою очередь рассмотрел опыт нескольких стран, где применяется подобная модель резидентства.

Россия

Для получения налогового резидентства физлицу необходимо выполнить одно условие - пребывать в стране более 183 дней в году. После того, как статус будет подтвержден, физлицо оплачивает 13% подоходного налога, а юрлицо – 20%. Для нерезидентов налог составляет 30%.

В начале октября 2019 года Минфин России предложил сократить сроки фактического нахождения физлица в стране для приобретения налогового резидентства с 183 дней до 90 дней. А также снизить налоговую ставку для физлиц-нерезидентов до 13%.

Китай

С 1 января 2019 года в Китае действуют изменения, внесенные в закон "О налоге на доходы физических лиц". Теперь вместо 12 месяцев при определении налогового резидентства будет использоваться критерий 183 дней пребывания в Китае в течение года. Также они обязаны оплачивать подоходный налог (НДФЛ), полученный как в Китае, так и за границей.

Ранее все доходы физлиц распределялись на 11 категорий, к каждой из которых применялись различные правила начисления налогов и налоговые ставки. Теперь число этих категорий сократили до девяти. Общий ежегодный совокупный доход налоговых резидентов теперь облагается НДФЛ по прогрессивной шкале ставок от 3% (до 36 тыс. евро) до 45% (от 960 тыс. евро и более).

США

Физические лица признаются налоговыми резидентами США, если подпадают по одно из следующих условий:

- Гражданство США (даже если гражданин не живет много лет в стране)

- Обладатели Green Card

- Долгосрочное пребывание на территории США: не менее 31 дня в течение текущего календарного года и не менее 183 дней в течение трех лет.

Налоговые резиденты США платят налоги со своего мирового дохода. Ежегодно сдаются декларации с доходом, где учитываются заработная плата, банковские проценты, доход от недвижимости, доходы контролируемых компаний и так далее.

Подоходный налог в США относится к числу прогрессивных. Ставка федерального взноса для физлиц колеблется в диапазоне от 10% до 37%. Размер налога зависит от статуса гражданина и его дохода. При этом некоторые штаты дополнительно устанавливают свой платеж.

Италия

Чтобы стать налоговым резидентом этой страны, необходимо прожить в ней более 183 дней в году. После этого физлицо обязано выплачивать налоги в Италии, вне зависимости от того, где был произведен доход, который он получает.

1 мая 2019 года в стране вступил в силу "декрет", согласно которому, на прибывших с 2020 года работников-резидентов распространяется специальный режим, освобождающий от налога на прибыль до 90%. Новые правила действуют для физлиц, прибывших в страну для ведения трудовой деятельности.

До принятия поправок сумма освобождения от налога составляла 50%. В связи с вступившими в силу изменениями снижение достигло 70%. Если раньше приходилось выплачивать в казну от 23% до 43% от прибыли, то по новым правилам всего 30%.

Кипр

Чтобы получить статус налогового резидента на Кипре, физлицу необходимо будет провести не менее 183 дней на территории данной юрисдикции.

Также имеется второй вариант: находиться на Кипре не менее 60 дней (за один приезд или несколько), но при этом не проживать в другой стране 183 дня.

Кроме того, потенциальный инвестор на территориии острова должен иметь свой бизнес или вести трудовую деятельность на 31 декабря налогового года, за который запрашивается резидентство. А также требуется наличие собственного или арендованного жилья на Кипре (краткосрочная аренда исключается).

Налогообложение для физлиц варьируется от 0% (доход до 19,5 тыс. евро) до 35% (от 60 тыс. евро и выше).

Греция

Законодательство Греции определяет физлицо налоговым резидентом при выполнении одного из следующих условий:

- пребывание в республике более 183 дней за год;

- на территории страны находится центр жизненных интересов физлица;

- физлицо находится на дипломатической службе, работает за пределами республики, но имеет греческую родословную.

Подоходный налог к налоговым резидентам Греции варьируется от 22% до 42%.

Грузия

Резидентом этой страны признается физлицо, проживающее на территории Грузии в течение 183 дней и более.

Подоходный налог с них и местных жителей взымается только с доходов из местных источников по фиксированной ставке 20% (доходы с иностранных источников облагаются нулевой ставкой). Физлица, которые владеют недвижимостью, также уплачивают с нее налог в Грузии. Его процентная ставка зависит от рыночной стоимости недвижимости и варьируется от 0,8% до 1%.

Читайте также: