Налоговая нагрузка в рб

Опубликовано: 17.04.2024

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Одним из критериев эффективности работы белорусского бизнеса является уровень налоговой нагрузки на предприятии. При этом само понятие «налоговая нагрузка» для большинства руководителей и собственников предприятий является понятием скорее абстрактным, нежели экономическим и количественно определенным.

Практика показывает, что руководители большинства белорусских предприятий на вопрос об уровне налоговой нагрузки ответят одинаково: «Много». При этом, сколько в цифрах составляет это «много» практически никто и не ответит. Тем более никто из руководства и собственников белорусского бизнеса не сможет ответить на вопросы о том, как изменилась налоговая нагрузка за последние годы и какие факторы на это повлияли.

Данная неразбериха во многом связана с тем, что белорусский бизнес зачастую не понимает, что такое налоговая нагрузка, а соответственно и не понимает, как налоговой нагрузкой можно управлять. По факту управление налоговой нагрузкой на белорусских предприятиях зачастую сводится лишь к применению высоко рискованных, а иногда и незаконных схем, направленных на то, чтобы не платить налоги вообще. Но есть ли необходимость в создании дополнительного экономического и налогового риска для работы предприятия, и так ли плохо платить налоги в Беларуси? Попробуем разобраться.

Что такое налоговая нагрузка

В теории существует два общих подхода к исчислению налоговой нагрузки. В первом случае, налоговая нагрузка – это отношение всех уплаченных предприятием налогов к прибыли предприятия. Во втором случаи налоговая нагрузка – это отношение всех уплаченных предприятием налогов к выручке предприятия.

Первый подход используется предприятиями, ценные бумаги которых котируются на фондовых биржах и для которых наиболее важным является уровень доходности бизнеса. Соответственно для этих предприятий важны все показатели, связанные с рентабельностью работы, в том числе и показатель доли налоговой нагрузки в прибыли предприятия. Сразу же отметим, что данный показатель не совсем актуален для Беларуси, в которой рынка ценных бумаг предприятий практически нет, и деятельность частного бизнеса направлена преимущественно не на формирование максимальной прибыли, а на то, чтобы задекларировать наименьшую прибыль для исчисления минимального налога на прибыль.

Для Беларуси актуален второй вариант расчета налоговой нагрузки, как отношение начисленных налогов к выручке предприятия. Далее в статье мы будем использовать именно этот показатель налоговой нагрузки по отношению к выручке предприятия.

Налоговая нагрузка в этом случае показывает, какую долю выручки предприятие вынуждено отдать государству в бюджет в форме налоговых платежей для возможности ведения легального бизнеса в Беларуси. На практике уровень налоговой нагрузки для различных белорусских предприятий отличен и зависит от многих факторов: вид деятельности, система налогообложения, система управления и так далее.

Если брать в расчет все виды деятельности, за исключением связанных с производством подакцизных товаров, то хорошим считается уровень налоговой нагрузки — до 10%, приемлемым — от 10 до 20% и высоким – более 20% от выручки предприятия. Именно эти ориентиры должны применяться предприятием при оценке качества управления налоговой нагрузкой на предприятии.

Как считать налоговую нагрузку

Для того, что определить возможности по управлению налоговой нагрузкой на предприятии, ее необходимо правильно посчитать. Так, в выручку предприятия включается не только непосредственная выручка от реализации товаров, работ и услуг, но и все внереализационные и прочие доходы. С последних доходов исчисляется налог на прибыль, а иногда и НДС, а значит, их учет необходим для объективной (не завышенной) оценки уровня налоговой нагрузки на предприятии.

При расчете уровня налоговой нагрузки необходимо учитывать все налоги, уплачиваемые предприятием. Так, помимо общепринятых налогов, таких как, налог на прибыль, НДС, земельный налог и налог на недвижимость в налоговую нагрузку необходимо учитывать и отчисления в Фонд социальной защиты населения. Хотя формально отчисления в ФСЗН не являются налогом, по факту они включаются в государственный бюджетный фонд и являются налогом предприятия на заработную плату его работников.

НДС при расчете налоговой нагрузки необходимо учитывать только в том размере, который фактически был уплачен в бюджет. Так, учитывается НДС, уплачиваемый при ввозе товаров (импортный НДС) и НДС, начисляемый к фактическому перечислению в бюджет, при сдаче налоговой декларации за отчетный период (месяц или квартал). То есть, необходимо учитывать только непосредственно уплаченный в бюджет НДС за минусом налоговых вычетов. Кроме того при получении права на возврат НДС из бюджета, например при экспорте товара, сумма возврата уменьшает размер налоговой нагрузки предприятия, так как государство фактически возвращает деньги из бюджета.

В свою очередь, нельзя включать в налоговую нагрузку подоходный налог, потому что по факту данный налог уплачивается работником предприятия, уменьшая его заработную плату. Следовательно, подоходный налог не влияет на финансовый результат, а соответственно и налоговую нагрузку предприятия.

Объективность расчета налоговой нагрузки предприятия зависит от правильного учета всех доходов предприятия и всех налогов и обязательных платежей, уплачиваемых предприятием в бюджет.

В этом случае все дополнительные налоги и штрафы, уплаченные предприятием после проверок государственных контролирующих органов, по факту являются дополнительной налоговой нагрузкой предприятия и свидетельствуют о качестве управления налоговой нагрузки на предприятии.

Если после проведения налоговой проверки предприятие вынуждено доплатить в бюджет сумму налогов и штрафов, сопоставимую с несколькими процентами налоговой нагрузки, то можно говорить о неэффективном менеджменте на предприятии, связанном как с плохой работой финансовой и бухгалтерской службами предприятия, так и с общим низком качеством управления бизнесом. Для того, чтобы избежать последнего необходимо учитывать следующее.

Как нельзя управлять налоговой нагрузкой

Снижение налоговой нагрузки любыми средствами не является показателем эффективности менеджмента на предприятии. Так, изменение налоговой нагрузки в течение года может быть связано с сезонностью вида деятельности, изменением договорных схем или появлением новых видов деятельности. Объективным фактором оценки уровня налоговой нагрузки на предприятии является его сопоставление на протяжении нескольких лет, при условии неизменности видом деятельности и стабильности налоговых ставок по основным налогам.

В этой связи попытка добиться краткосрочного снижения уровня налоговой нагрузки на предприятии с использованием незаконных схем с лжепредпринимателями или «искусственным раздутием» затрат за счет договоров с аффилированными или дружественными субъектами предпринимательства, как правило, на практике ни к чему хорошему не ведет. Налоговые нарушения, которые могут быть выявлены контролирующими органами по незаконным или сомнительным сделкам на практике могут привести к доначислениям в бюджет в размерах (с учетом штрафных санкций и пени), превышающих эффект от управления налоговой нагрузкой. А, следовательно, налоговая нагрузка на предприятии в итоге будет даже выше, чем та, которая была бы на предприятии, если такой «налоговой оптимизации» по факту не было.

Вторым элементом, который не следует применять при управлении налоговой нагрузкой предприятия, является необдуманный выбор системы налогообложения. Так, зачастую принято считать, что применение упрощенной системы налогообложения автоматически ведет к снижению уровня налоговой нагрузки, а, следовательно, всю систему организации бизнеса необходимо строить таким образом, чтобы упрощенной системе налогообложения соответствовать.

Практика показывает, что применение упрощенной системы налогообложения не означает автоматического достижения минимально возможного уровня налоговой нагрузки.

Так, например, для экспортно ориентированных предприятий общая система налогообложения с умеренным уровнем рентабельности позволяет достигать меньшего уровня налоговой нагрузки, нежели использование 5% упрощенной налоговой системы без НДС.

В свою очередь применение упрощенной системы налогообложения с НДС зачастую оказывается даже более налогоблагаемой схемой, нежели применение общей системы налогообложения. Как правило, уровень рентабельности, а, следовательно, и размер налога на прибыль, на большинстве белорусских предприятий ниже размера начисляемого налога при упрощенной системе налогообложения. В свою очередь размер начисляемых отчислений в ФСЗН для обеих систем налогообложения одинаков.

Как нужно управлять налоговой нагрузкой

Управление налоговой нагрузкой предприятия должно строиться на анализе особенностей вида или нескольких видов деятельности предприятия, системе договорных отношений и учета изменения налогового законодательства в Беларуси. При этом эффективность управления налоговой нагрузкой на предприятии зависит от целей управления, а также возможностей, знаний и практических умений руководства по объективной и комплексной оценке работы предприятия.

Сразу же отметим, что ставить в качестве первоочередных приоритетов работы менеджмента предприятия достижение минимального уровня налоговой нагрузки — является изначально неверным посылом. Для того чтобы управлять уровнем налоговой нагрузки на предприятии, необходимо первоначально определить его размер. Как, было отмечено выше, если размер налоговой нагрузки на предприятии составляет менее 10%, то актуальность управления налоговой нагрузкой на предприятии отходит на второй план.

Первоочередной задачей работы менеджмента в этом случае является достижение высоко рентабельной работы предприятия и создание системы управления денежными потоками, позволяющей своевременно исполнять обязательства предприятия, в том числе перед бюджетом. Именно последние цели, а не размер налоговой нагрузки, как правило, являются определяющими при оценке работы белорусского бизнеса.

На практике о налоговой нагрузке и ее размерах руководство предприятий зачастую вспоминает лишь в те отчетные даты, когда необходимо уплачивать налоги, а денег на расчетном счете нет.

В свою очередь первопричиной проблем по расчетам с бюджетом зачастую является не сам уровень налоговой нагрузки, хотя он тоже влияет в ситуациях, когда предприятие вообще не отслеживает уровень налоговой нагрузки, а отсутствие элементарной платежной дисциплины на предприятии.

В этой связи управление налоговой нагрузкой на предприятии должно происходить в четкой взаимосвязи с системой управления денежными потоками, договорными отношениями, системой бухгалтерского учета, экономическими и налоговыми особенностями видов деятельности предприятия. Именно комплексный подход к системе управления предприятия позволяет на практике достигать эффективной системы управления, позволяющей достигать оптимального уровня налоговой нагрузки без проведения дополнительных мероприятий налоговой оптимизации, хотя и последнее зачастую бывает полезно, так как позволяет взглянуть на систему менеджмента предприятия с другой стороны.

Например, попытка оптимизации налоговой нагрузки, может заставить предприятие пересмотреть систему договорных отношений в части своевременности расчетов за реализованные товары, услуги, изменить подходы к географии закупок сырья и реализации товаров. Все указанные факторы напрямую влияют не только на уровень налоговой нагрузки на предприятии, но и на общие экономические показатели работы бизнеса: рентабельность, размер выручки, размер кредиторской и дебиторской задолженности. В этой связи систему управления налоговой нагрузкой необходимо рассматривать не как обособленный вид деятельности, а как один из элементов, направленных на повышение экономической эффективности работы предприятия в целом.

В заключении следует отметить, что процесс управления налоговой нагрузкой является долгосрочным и ежедневным, построенным на четкой системе критериев, учитывающих особенности деятельности конкретного предприятия. Использование общеизвестных схем управления налоговой нагрузкой на практике зачастую является малоэффективным, так как не учитывает специфику работы конкретного предприятия, а значит и не учитывает затраты на их внедрение в сопоставлении с реальной налоговой экономией для бизнеса. Управление налоговой нагрузкой предприятия – это процесс экономического творчества, основанный на хороших знаниях налогового законодательства и бухгалтерского учета, хозяйственного права и экономической теории, государственного контроля и правоприменительной практики в Республики Беларусь.

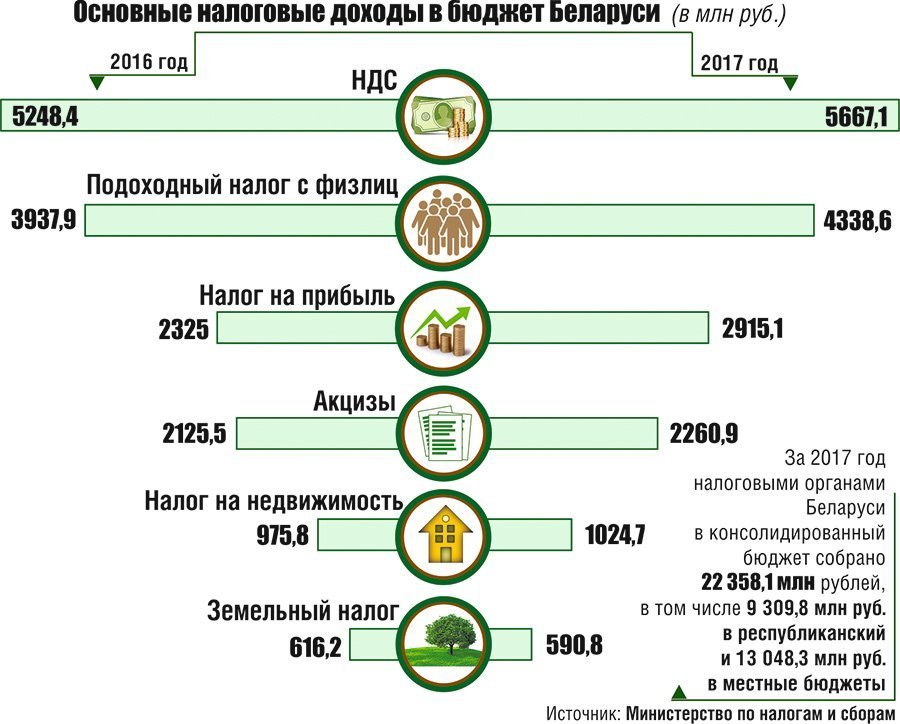

Аналитическая группа ОО «Белорусский союз налогоплательщиков» проанализировала уровень налоговой нагрузки в нашей стране по разным методикам и пришла к интересным выводам как применительно к самому ее уровню, так и относительно справедливости ее распределения. Эти выводы особенно важны, поскольку в Беларуси заканчивается работа над комплексной корректировкой Налогового кодекса (НК).

Одно из основных условий при подготовке новой редакции НК – не допустить снижения налоговых поступлений в бюджет. При этом бизнес-сообщество, судя по проведенным опросам, больше всего критикует именно высокий уровень налогового бремени в стране. Действительно, сегодня основной проблемой является то, как совместить интересы государства и налогоплательщиков. Кстати, министр по налогам и сборам Сергей Наливайко во время онлайн-конференции 5 июля напомнил о принципе справедливости, т.е. равномерном и справедливом распределении налоговой нагрузки. Как же обстоит дело с этим сейчас?

По отдельным отраслям и компаниям налоговое бремя распределяется по-разному – в зависимости от размера компании, формы ведения бизнеса, сферы деятельности, режимов налогообложения и применения налоговых льгот, территории. При этом важное значение имеет и методика расчетов.

Белорусские Минфин и МНС оценивают налоговую нагрузку как отношение налоговых доходов к ВВП без учета взносов в ФСЗН, а МВФ – с учетом этих отчислений. Поэтому результат получается разный, и оценка налоговой нагрузки в Беларуси по методике МВФ существенно выше (см. табл. 1). Да, у нас отчисления в ФСЗН не регулируются НК, и получается, что они не включены в налоговую систему. Но это не отменяет их экономической сути как налогового платежа и влияния на уровень налогового бремени. Притом оценка МВФ не включает ряда обязательных неналоговых платежей, которых у нас немало. Поэтому реальный уровень налоговой нагрузки у нас еще выше, чем по данным МНС и даже МВФ.

2011

2012

2013

2014

2015

2016

2017

Беларусь по методологии МНС

По данным МВФ

Средняя по ЕАЭС (кроме России)

Рейтинг

Налоговая нагрузка

(% от прибыли)

Время на уплату, часы

Количество платежей

2017

2018

2017

2018

2017

2018

2017

2018

Вывод один: в Беларуси налоговая нагрузка значительно больше, чем в других государствах ЕАЭС. По данным МВФ, в нашей стране она в 2012–2017 гг. существенно увеличилась, тогда как в Армении и Казахстане уменьшалась. Да, сегодня у нас этот показатель вполне сопоставим со многими развитыми странами, но это еще не повод радоваться, поскольку есть очень значимые различия по уровню развития и структуре экономики, а также другим факторам. К тому же и структура налогов у нас существенно отличается. И надо четко понимать, что некорректно сравнивать уровень налоговой нагрузки со странами, где производительность труда намного выше. Уже давно установлено, что высокие налоги мешают росту этого показателя и, соответственно, экономики в целом.

В ряде государств при существующей у них системе налоговых вычетов и социального страхования налоговое бремя на фонд оплаты труда (ФОТ) в разы ниже, чем у нас. В Беларуси налоги на ФОТ в 2,4 раза выше среднемирового уровня (СМУ) (см. табл. 3), и это, несомненно, одна из основных проблем для развития бизнеса в нашей стране.

Налоги на прибыль %

Налоги на ФОТ %

Другие налоги%

Мир

16,3

16,1

8,1

А теперь посмотрим на налоговую нагрузку в отраслевом разрезе (см. табл. 4). Вывод также однозначен: распределение налогового бремени в Беларуси крайне неравномерно.

Расчеты, по данным МНС, показали, что самая высокая налоговая нагрузка у нас в сфере коммунальных и социальных услуг, транспорта и связи. В здравоохранении и нефтепереработке налоговое бремя почти одинаковое, в образовании - выше, чем в ритейле, а в сельском хозяйстве – выше, чем в финансовом секторе.

Сфера деятельности

С учетом возмещения НДС из бюджета

Без учета возмещений НДС из бюджета

2017

2016

2015

2017

2016

2015

Деятельность в сфере административных и вспомогательных услуг

Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений

Информация и связь

Транспорт, складирование, почтовая и курьерская деятельность

Профессиональная, научная и техническая деятельность

Производство продуктов питания, напитков и табачных изделий

Услуги по временному проживанию и питанию

оптовая и розничная торговля; ремонт автомобилей и мотоциклов

Здравоохранение и социальные услуги

производство кокса и продуктов нефтепереработки

Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом

Оптовая торговля кроме торговли автомобилямии мотоциклами

Розничная торговля кроме торговли автомобилями и мотоциклами

Производство вычислительной, электронной и оптической аппаратуры

Производство основных фармацевтических продуктов и фармпрепаратов

Производство прочих готовых изделий; ремонт, монтаж машин и оборудования

Производство текстильных изделий, одежды, изделий из кожи и меха

Производство резиновых и пластмассовых изделий, прочих неметаллических минеральных продуктов

Сельское, лесное и рыбное хозяйство*

Финансовая и страховая деятельность

Если сопоставить налоговую нагрузку с уровнем доходности разных видов деятельности, результат получается почти ошеломляющий: по доле изъятия из прибыли наименьшая налоговая нагрузка имеет место в операциях с недвижимостью, торговле, финансовой деятельности, а наибольшая – в обрабатывающей промышленности и АПК. Еще один очень интересный вывод: единый налог для производителей сельхозпродукции может быть совсем невыгоден, поскольку уплатить 1% от выручки низкорентабельным или убыточным сельхозорганизациям намного сложнее, чем налог на прибыль по ставке 18% высокомаржинальным компаниям.

И, наконец, очень важный и неожиданный результат: несмотря на то, что в абсолютных суммах наибольший вклад в бюджет вносят несколько десятков крупных предприятий, самая высокая налоговая нагрузка в относительном выражении получается у малых и средних предприятий, даже при применении упрощенной системы налогообложения. Как же в такой ситуации быть с намерением государства активно развивать малый и средний бизнес?

При прочих равных условиях сокращение налоговой нагрузки сопровождается ростом экономики и наоборот. Поэтому, если налоговое бремя у нас не снизится, увеличение ВВП до 100 млрд. USD (а такая задача ставится властями) маловероятно. При сегодняшней налоговой нагрузке у бизнеса практически нет средств для развития. И эту проблему надо решать, поскольку даже мораторий на введение новых налогов и увеличение ставок существенного улучшения условий для предпринимательской деятельности не создаст.

Отметим, что результатом отдельных, казалось бы незначительных, изменений в законодательстве может стать рост налогового бремени и при неизменных ставках. К тому же стоит учесть разного рода неналоговые платежи. Например, расходы на сертификации, комиссии платежных систем, обслуживание кассовых аппаратов, учет предприятием военнообязанных, доработку программного обеспечения при корректировках законодательства по налогам и бухучету и т.п. Налоговая нагрузка также скрыта в тарифах на энергоносители и услугах «естественных» монополий, да и заемные ресурсы остаются дорогими.

На завершающем этапе подготовки комплексной корректировки НК все изменения в налоговом законодательстве должны быть четко обоснованными. Многие ограничения по составу затрат, учитываемых при налогообложении, экономически не обоснованы или устарели, а практика взимания имущественных налогов сдерживает привлечение инвестиций. С помощью точечных льгот нельзя решать сиюминутные проблемы и удовлетворить интересы отдельных бизнес-групп. Когда тот или иной проект или сектор экономики получает налоговые льготы, стоит подумать, а как тут с реализацией основополагающего принципа налогообложения – справедливости?

При этом льготы только по трем декретам Президента в прошлом году обошлись казне в 396,2 млн. BYN, а воспользовались ими 2682 налогоплательщика, т.е. менее 1% всех юридических лиц и индивидуальных предпринимателей. Это нормально, если общий социальный, экономический и бюджетный эффект таких преференций положительный. Если нет, каждая льгота – это перераспределение налоговой нагрузки в пользу отдельных субъектов, за которых приходится платить остальным.

Автор публикации: Валерия ГЕРАСИМОВА

Министерство финансов взялось за корректировку Налогового кодекса и налоговой системы в целом. По задумке, она должна стать более простой, понятной и удобной. А в перспективе даже не исключается снижение ставок подоходного налога и налога на прибыль. Но, учитывая интересы людей и бизнеса, важно не оголить бюджет государства. Ведь за налоговыми отчислениями, сборами и пошлинами стоят наши медицина, образование, зарплаты бюджетникам и пенсии, безопасность, новые дороги, жилье. О том, как найти баланс в этом вопросе, рассуждает доктор экономических наук, профессор Елена Киреева.

– Елена Федоровна, в любой стране налоги могут либо тормозить, либо стимулировать развитие экономики и бизнеса. А что у нас? Как бы вы оценили уровень налоговой нагрузки в стране?

– Сегодня налоговая нагрузка к ВВП без отчислений в Фонд соцзащиты составляет примерно 25 процентов. Проще говоря, государство «забирает» в бюджет у предприятий, физлиц четверть заработанных доходов. Много это или мало? Для сравнения скажу, что еще 10 лет назад эта цифра была 35 процентов. С 2008 по 2012 год в стране вдвое сократили количество налогов. Если сравнивать с другими странами, то меньше, чем у нас, налоговая нагрузка в США, Японии, Китае. В то же время в Германии, Франции, Дании, Швеции она значительно выше.

В этих 25 процентах и подоходный налог, и налог на прибыль, на имущество, акцизы. Но самые большие поступления в бюджет от НДС – более 30 процентов. Кроме собственно налоговых платежей предприятия еще производят отчисления в Фонд соцзащиты. Они составляют сегодня 34 процента от заработной платы, но граждане перечисляют только один процент. Остальное берет на себя наниматель.

– И как раз эти платежи существенно увеличивают фискальную нагрузку на субъекты хозяйствования?

– Именно. И проблема не в том, что эти взносы большие, а в том, что сложно их снизить. Потому что эти деньги формируют базу для финансирования социальных проектов, выплаты пенсий, пособий и так далее. Если же социальные выплаты переложить с плеч нанимателя на работника, то нам с вами придется расставаться с половиной зарплаты (подоходный плюс 34 процента взносов в Фонд соцзащиты). Психологически люди к этому не готовы.

Кроме того, существует еще такой показатель как уровень централизации финансовых ресурсов. В Беларуси он составляет чуть более 40 процентов от ВВП. То есть 40 процентов от стоимости всех произведенных товаров и услуг перераспределяется через бюджет. По сравнению с другими странами здесь мы в крепких середняках. Например, в Западной Европе эти суммы еще выше, чем в Беларуси. А у наших партнеров по Евразийскому экономическому союзу этот показатель в среднем 30 процентов. Но в России и Казахстане совсем другая структура экономики. Они могут позволить себе более низкие ставки, имея подушку безопасности в виде нефтедолларов и пополняя бюджеты за счет природной ренты, которая не влияет на субъекты хозяйствования.

Тут важно понимать одну закономерность. Социально ориентированное государство априори не может иметь низкого уровня централизации доходов бюджета. Иначе придется делать платными медицину, образование, сокращать декретные отпуска, детские пособия, господдержку на строительство жилья и многое другое из социального пакета.

– Есть ли прямая связь между деловой активностью, темпами экономического роста и уровнем налоговой нагрузки?

– Безусловно. Инвестор быстрее придет в ту страну, где проще налоговая система. Но не только налоги могут «разогревать» либо сдерживать экономику. Есть и другие факторы для успешного бизнеса. Например, уровень безопасности в стране, гарантии прав собственности, отсутствие административных барьеров, льготные позиции на экспортно-импортные операции и так далее. Например, в Мексике одна из самых низких налоговых нагрузок в мире. Но там очень высока коррупция, сильная наркомафия, что, конечно, отталкивает бизнес.

К тому же налоги – это такая вещь, что эффект от тех или иных мер приходит не сразу. Если сегодня мы снижаем ставку налога на прибыль, завтра ничего не произойдет. Потому что экономические субъекты должны сначала эту прибыль сформировать. Рассчитывать, что за снижением налоговой нагрузки последует экономический взрыв, не стоит.

– Среди экспертов «гуляет» такое мнение, что для эффективного и справедливого налогообложения достаточно, мол, всего трех налогов: с розничных продаж, акцизов и единого подоходного налога с физлиц в 10 процентов. Ваше отношение к столь радикальному предложению?

– Любая идея имеет право на существование. При такой системе исключается НДС, у которого сегодня много критиков. Это один из самых сложных налогов, и не только в нашей системе. Но все наши торговые партнеры по ЕАЭС используют НДС. Если мы применяем другой механизм, то обрываем эту цепочку, что в свою очередь усложнит внешнеторговую деятельность. Не изобрело человечество еще ничего такого, что позволило бы всем находиться в равных условиях и соблюсти социальную справедливость. Например, у нас есть такой вид деятельности как игорный бизнес. Это не промышленность, не сельское хозяйство. Нельзя для него предложить один вариант: налог на прибыль, подоходный налог либо еще что-то. Земля, имущество – это блага, которыми кто-то пользуется, получает от этого доход, значит, должен платить налоги.

Другое дело что надо стремиться к совершенствованию, упрощению администрирования налогообложения. Как только мы устанавливаем много льгот, различные шкалы, ставки, налоговая система становится непростой и недешевой в обслуживании.

– А что делать с подоходным налогом? Представители бизнес-ассоциации считают несправедливым, когда людей, которые работают за 300–400 рублей в месяц, облагают по той же ставке, как и тех, кто зарабатывает по несколько тысяч долларов.

– У нас была прогрессивная шкала налогообложения. Она очень тяжело администрируется. К тому же чем больше ставки, тем больше человек будет стремиться скрыть свои доходы, уйти «в тень». А это криминал и уж точно отсутствие социальной справедливости. Поэтому переход на плоскую шкалу (что сделали практически все страны, которые вступали на рыночный путь) позволил уменьшить долю теневой экономики. Кроме того, в нашей стране нет ярко выраженного расслоения общества по доходам и нет такого количества миллиардеров, как в России, США или Китае. Стало быть, не имеет смысла устанавливать разные ставки подоходного. А для большей справедливости можно применять, допустим, высокие акцизы на предметы роскоши. Либо коррелировать ставки налога на недвижимость.

– К слову, Минфин не исключает возможности снижения после 2020 года ставки подоходного налога до 10 процентов.

– Сама по себе ставка еще ничего не показывает. У нас есть две вещи: ставка и база. Например, сегодня действуют определенные налоговые вычеты: социальные, имущественные. Можно сделать ставку 6 процентов и все убрать. И будем собирать ту же сумму, но уже без льгот. Свою роль играет и демографический фактор. При 20-миллионном населении и ставке подоходного в 10 процентов сумма налогов будет больше, чем при 10-миллионном и 13-процентной ставке. Кстати, в нашей стране подоходный налог один из самых низких в мире.

Повторюсь, дело не только в размере ставок и количестве платежей. Хотя в складывающейся ситуации оправданным видится снижение ставок прямых налогов при одновременном усилении роли косвенных. Такая тенденция полностью совпадает с европейской налоговой политикой. В последние десять лет в Европе растут ставки НДС и снижаются ставки корпоративных налогов.

Однако не менее важно дальнейшее упрощение налогового администрирования. Есть определенные расходы, которые требуют тщательной проработки. Это может быть оптимизация управленческого аппарата (на отдельных предприятиях управленческие штаты излишне раздуты), пересмотр действующего пакета налоговых льгот и порядка их предоставления, снижение расходов на те отрасли, которые сами должны развиваться, либерализация налоговых наказаний, декриминализация бизнеса. И, конечно же, надо менять сознание людей, повышать налоговую культуру.

Евгений Кононович, «Народная газета», 7 апреля 2018 г.

Налоговая нагрузка – один из ключевых показателей деятельности компании. В этой статье расскажем, для чего нужен этот показатель, на что влияет и как его считать.

Есть два понятия налоговой нагрузки: абсолютная и относительная. Абсолютная – это общая сумма налогов и взносов, которые фирма перечисляет в бюджет. Относительная – это соотношение между суммой уплаченных налогов и каким-либо финансовым показателем, например, выручкой.

Абсолютная налоговая нагрузка фирмы за год – 1,5 млн руб.

Относительная – 12% от выручки.

То есть абсолютная нагрузка просто показывает, сколько налогов заплатила компания. Это не слишком информативный показатель для налоговой инспекции, он нужен больше самой компании для анализа. Относительная налоговая нагрузка характеризует, какая часть от денег компании уходит в бюджет. В этой статье мы будем говорить о нем.

Для чего нужен коэффициент налоговой нагрузки компании

Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

В Приказе ФНС от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» приведены критерии, по которым организация попадает в зону риска при составлении плана проверок. Первый пункт в списке – налоговая нагрузка на бизнес меньше, чем в среднем по отрасли.

Кроме того, показатель налоговой нагрузки в числе прочих используют и банки, когда решают, выдавать ли организации кредит. А еще банки контролируют налоговую нагрузку в целях соблюдения «антиотмывочного» закона от 07.08.2001 № 115-ФЗ. Так, согласно Методическим рекомендациям ЦБ РФ № 18-Р, утвержденным в 2017 году, если сумма оплаты налогов меньше 0,9% от общего оборота по счёту, то это признак «плохого» клиента. Банк может отказать в обслуживании такому клиенту.

Как рассчитать налоговую нагрузку организации

Согласно Приказу ФНС от 30.05.2007 № ММ-3-06/333@ совокупную нагрузку считают как соотношение всех уплаченных налогов.

В письме от 29.06.18 № БА-4-1/12589@ ФНС конкретизировала порядок расчета:

выручку нужно брать без НДС и акцизов;

в сумму налогов включают и уплаченный НДФЛ;

страховые взносы в расчет не включают.

Полученный показатель надо сравнивать с данными из Приложения 3 того же приказа, где ФНС ежегодно публикует усредненные данные по отраслям.

Налоговая нагрузка по видам экономической деятельности по итогам 2018 года ( можно скачать здесь >>> )

В таблице справочно приводится и фискальная нагрузка по страховым взносам.

Строительная организация по данным налоговых деклараций уплатила за 2018 год 950 тыс. руб. налогов, включая НДФЛ. Страховые взносы – 430 тыс. руб. Выручка организации за 2018 год без НДС составила 10,5 млн руб.

Суммарная налоговая нагрузка:

950 000 / 10 500 000 * 100 = 9,05

Налоговая нагрузка по страховым взносам:

430 000 / 10 500 000 = 4,1

Сравним полученные коэффициенты со средней нагрузкой по отраслям за 2018 год. Для строительства среднее значение совокупной нагрузки – 10,4, по страховым взносам – 4,4.

У компании из нашего примера показатели ниже среднеотраслевых, а значит она попадает в зону риска и ее, скорее всего, включат в план проверок.

Бывает, что некомпетентные инспекторы при расчете налоговой нагрузки берут не все показатели, например, только налог на прибыль, а сравнивают со среднеотраслевой нагрузкой из указанного письма. Так они получают неверную картину с заниженной налоговой нагрузкой и запрашивают у организации пояснения. В такой ситуации направьте в налоговую свой расчет, с учетом всех налогов, и пояснения к расчету.

Проверить налоговую нагрузку компании и сравнить ее со среднеотраслевыми показателями можно с помощью специального сервиса на сайте ФНС «Налоговый калькулятор для расчета налоговой нагрузки» . Он подходит для тех, кто платит налоги по общей системе налогообложения.Сервис позволяет сравнить свою налоговую нагрузку, в том числе по отдельным налогам, со средними значениями по отрасли в разрезе регионов. Также в сервисе есть информация о среднем уровне зарплаты, рассчитанном на основе справок 2-НДФЛ.

Любая организация хочет платить поменьше налогов. Это нормально и не запрещено, если не применять незаконные методы оптимизации. С другой стороны, стоит компании снизить платежи и отклониться от средних цифр по отрасли – к ней приходят с проверкой. 1C-WiseAdvice тщательно следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась от референтных значений больше, чем на 10%. Это позволяет не привлекать внимания ФНС и снизить риск выездной налоговой проверки практически до нуля.

Варианты налоговой оптимизации , которые мы предлагаем, разрабатываются индивидуально с учетом бизнес-структуры и особенностей деятельности вашей компании. Они абсолютно законны и безопасны.

Читайте также: