Налогообложение при альтернативных сделках

Опубликовано: 23.04.2024

«Клерк» Рубрика Обзоры для бухгалтера

На рынке российской недвижимости существуют сделки, которые называются «альтернативными». Они несколько сложнее классических, так как в цепочке всегда участвует несколько человек, однако не предполагают каких-либо существенных отклонений от канонической купли-продажи жилья. Что же такое «альтернативная сделка», на какие важные моменты стоит обратить внимание перед тем, как принимать в ней участие, и каковы возможные риски, рассказывают эксперты отрасли.

В случае альтернативной сделки продавец недвижимости совершает две сделки одновременно: продает принадлежащий ему объект и в течение короткого времени или сразу покупает взамен другой, альтернативный. При этом подразумевается, что в деле будет как минимум 3 стороны:

- продавец-покупатель, который, продавая свою недвижимость, одновременно покупает альтернативную недвижимость;

- покупатель, приобретающий объект недвижимости у продавца-покупателя;

- продавец, у которого покупает продавец-покупатель.

Виды альтернативных сделок

Как рассказывает помощник юриста ООО «Мариокс Центр» Елена Балахонова, на практике альтернативная сделка с недвижимостью обычно имеет следующие варианты реализации:

- равноценный обмен — когда собственники обмениваются равнозначными по стоимости квартирами; фактическая передача денег не происходит;

- неравноценный обмен — покупка взамен более дешевой квартиры (меньшей по площади, уступающей по характеристикам или в другом районе) одним собственником, со стороны другого владельца — улучшение жилищных условий за доплату. Такой вариант называется «альтернативой с доплатой»;

- разъезд или съезд — обмен одной квартиры на несколько меньших (разъезд) или нескольких небольших на одну (съезд).

Виды расчетов

При альтернативной сделке ее участники могут производить расчеты как через банковскую ячейку, куда закладываются наличные деньги, так и в безналичном порядке путем перечисления денежных средств на расчетный счет. Также можно воспользоваться аккредитивом. Большинство экспертов считает, что это самый надежный способ: деньги блокируются на специальном счете до тех пор, пока продавец не предъявит документы, подтверждающие переход права собственности на покупателя.

На что обратить внимание?

Поскольку альтернативная сделка состоит из нескольких самостоятельных сделок купли-продажи жилья, обязательно нужно следить за тем, чтобы все они были зарегистрированы одновременно.

«Недобросовестные риелторы всегда говорят, что сдают документы по всем сделкам на регистрацию одним пакетом. Это хитрость, чтобы успокоить покупателей и продавцов относительно того, что все сделки будут зарегистрированы. Нужно понимать, что для Росреестра каждый договор — это самостоятельная история, никакого отношения к остальным не имеющая», — рассказывает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов.

Риск в том, что первая сделка может быть зарегистрирована, а вторая в силу каких-либо причин — нет. Тогда человек, продавший квартиру, остается без квартиры, но с деньгами, которые, впрочем, еще нужно получить из банковской ячейки, с аккредитива или депозита. Выход из данной ситуации — суд. Тем не менее, многих проблем можно избежать, если подстраховаться «на берегу».

«В таких случаях я всегда советую указывать во всех договорах, что переход права собственности регистрируется Росреестром при одновременной регистрации всех переходов права собственности на все участвующие в сделке квартиры. Это позволяет сделать ст. 157 ГК РФ „Сделки, совершенные под условием“. Включение этого пункта поможет увеличить шансы на выигрыш дела в суде, ведь тогда суд понимает, что сделка проводилась в один день, в одно и то же время», — рекомендует Владислав Фролов.

Важные моменты

При проведении альтернативной сделки существует множество нюансов. О некоторых из них Domofond.ru рассказала юрисконсульт офиса «Зеленый проспект» департамента вторичного рынка ИНКОМ-Недвижимость Елизавета Шишина. Согласно мнению эксперта, участникам такой схемы купли-продажи недвижимости нужно все хорошо просчитать, если

- одним из собственников продаваемой недвижимости является несовершеннолетний ребенок. В этом случае родители обязаны обеспечить ребенка жильем с условиями не хуже, чем в продаваемой квартире, что необходимо официально согласовывать с органами опеки и попечительства;

- один из участников сделки собирается приобрести недвижимость с использованием кредитных средств. Такую «схему» усложняет появление еще одного ее участника — банка, который принимает решение об условиях предоставления кредитных средств на покупку недвижимости;

- одна из квартир, участвующих в сделке, является предметом залога у банка. В этом случае понадобится участие банка для получения разрешения на продажу квартиры, а также его разъяснения о порядке и условиях проведения сделки.

«Зачастую банки, которые выдают кредит на покупку недвижимости в рамках такой сделки, ограничивают число альтернативных звеньев (не более 3). Как правило, банк изучает юридическую чистоту той квартиры, которая приобретается с помощью ипотечного кредита. Но бывают случаи, когда анализируются документы и других объектов недвижимости в цепочке. И если кредитная организация выявит риски при покупке объекта недвижимости, который является одним из последующих звеньев в цепочке, она вполне может отказать в выдаче кредита», — добавляет к вышесказанному управляющий партнер «ВекторСтройФинанс» Андрей Колочинский.

Другие риски

Альтернативные сделки имеют такие же риски, как и стандартные сделки с недвижимостью. Так, лучше избегать заключения договоров с пожилыми собственниками, людьми, страдающими алкогольной зависимостью или психическими заболеваниями. Ведь в этих случаях сделка купли-продажи с большей долей вероятности может быть оспорена.

«Следует с осторожностью подходить к заключению договора через посредников по доверенности. Нужно добиться того, чтобы все участники сделки были готовы заключить ее на рыночных условиях, иначе сроки могут существенно увеличиться (возникнут сложности с подбором альтернативного варианта). Чем длиннее цепочка продавцов-покупателей, тем сложнее это сделать», — рассказывает Елена Балахонова.

Поэтому, чтобы провести альтернативную сделку быстро и безопасно, лучше обратиться к профессионалам — риелторам или юристам, которые специализируются именно на таких вопросах.

«Нужно учесть финансовые и организационные интересы всех участников. Ведь в процессе подготовки возникает множество нюансов, начиная от согласования цены и составления документов и заканчивая банальным сбором всех причастных в одно время в одном месте», — объясняет руководитель департамента городской недвижимости «НДВ-Супермаркет Недвижимости» Елена Мищенко.

Еще один специалист, к которому можно обратиться — нотариус.

«Он соберет документы всех участников сделки, проведет их юридическую экспертизу, проверит все обременения и аресты, поможет правильно исполнить требования органа опеки. Также через специальный депозитный счет нотариуса можно произвести расчеты, которые он (нотариус) будет контролировать», — рассказывает нотариус нотариального округа Санкт-Петербург Михаил Корф.

Альтернативная сделка и налоги

Многие продавцы ошибочно считают, что при проведении альтернативных сделок у них не возникает обязанностей по уплате налогов. Однако с точки зрения налогового законодательства этапы сделки (продажа объекта и покупка альтернативы) между собой не связаны, даже если были заключены в один налоговый период. Поэтому при продаже, например, квартиры необходимо заплатить 13% от суммы полученного дохода, отмечает Елизавета Шишина.

В некоторых случаях продавец жилья освобождается от уплаты НДФЛ с дохода от проданной недвижимости:

- если проданный объект находился в собственности не менее 3 лет (в результате приватизации, получен по наследству или в дар от близкого родственника, приобретен на основании договора ренты) или находился в собственности не менее 5 лет (приобретен на основании договора купли-продажи, мены, ДДУ). В данном случае гражданин освобождается от уплаты НДФЛ независимо от стоимости жилья, за которую он его продает;

- если стоимость продаваемого жилья меньше 1 млн рублей. Срок владения жилплощадью в этом случае в расчет не берется, так как ни на что не влияет. Объясняется это тем, что максимальный налоговый вычет для продавца составляет 1 млн рублей.

Налоговый вычет

В то же время при определении размера налоговой базы гражданин (если официально трудоустроен и уплачивает налоги) имеет право на получение имущественного налогового вычета в размере фактически произведенных им расходов (но не более 2 млн рублей), в частности, на новое строительство либо приобретение квартиры или доли (долей) в ней, рассказывает Шишина. От этой суммы можно вернуть 13% — до 260 тыс. рублей.

Вместе с тем, не стоит забывать про то, что получить налоговый вычет может каждый из собственников жилья. Также следует помнить про существование вычета с процентов по ипотеке — здесь действует отдельный лимит в 3 млн руб.

«Если супруги покупают квартиру стоимостью более 6 млн рублей в совместную собственность, они вернут 520 000 рублей за покупку квартиры (по 260 тысяч рублей каждый) и до 780 000 рублей за уплаченные проценты по ипотеке (по 390 тысяч рублей каждый). А это уже 1 300 000 руб.», — объясняет Елена Мищенко.

В случае, когда недвижимость стоит дешевле 2 млн рублей, компенсация рассчитывается в размере 13% от стоимости квартиры. Остаток полагающейся компенсации можно получить при покупке следующего жилья. Проценты же по ипотеке можно вернуть только с одного объекта один раз в жизни, заключает Мищенко.

При проведении альтернативной сделки обязательно нужно уточнить, продается ли квартира свободной — можно ли в нее заехать сразу либо приступить к ремонту. Это важно, так как иначе придется ждать неопределенное количество времени, пока все участники сделки переедут в альтернативные объекты «по цепочке». И не забывайте про чистоту документов. Чем меньше вопросов к данному жилью, тем скорее можно будет стать его обладателем.

- Альтернативная сделка.

- Что такое альтернативная ипотечная сделка.

- Проводит ли Сбербанк безналичные сделки?

- Разные схемы альтернативных сделок.

- Минусы встречных сделок в Сбербанке.

- Почему с агентом лучше?

1. Что такое альтернативная сделка

Альтернативная сделка – это продажа одной квартиры и одновременная покупка другой. Также альтернативную сделку называют встречной. Когда и почему используется встречная покупка?

1. Когда некуда выехать из продаваемой квартиры и некуда вывезти мебель.

2. Когда есть риск, продав квартиру, не успеть на быстро растущем рынке купить другую квартиру. Тогда при нахождении покупателя на свою недвижимость, сразу идёт поиск квартиры для покупки.

3. У покупателей нет в наличии свободных денег. Нет на счету определённой суммы для покупки квартиры, зато есть возможность улучшить своё жильё, продав квартиру и оформить ипотеку или субсидии. Продажа квартиры со встречной (альтернативной) покупкой новой квартиры – для многих хороший способ расширения жилья и решения жилищного вопроса.

2. Что такое альтернативная сделка с ипотекой Сбербанка?

Альтернативная сделка с ипотекой – сделка, при которой покупатель квартиры привлекает ипотечные средства. Встречная покупка может быть цепочкой.

Цепочка – это ситуация, при которой не только вы продаете квартиру, чтобы купить новую, но и владелец квартиры, которую покупаете вы, тоже продаёт, чтобы купить другую квартиру. Одним словом, это несколько продаж со встречной покупкой одновременно.

Порой цепочки включают в себя четыре, пять и даже шесть квартир. Чем больше квартир, тем больше сложностей и недоразумений в сделке. Иногда цепочки разбивают на две-три отдельные сделки. Лучше провести несколько сделок, чем одну длинную сделку-цепочку.

Обычно у каждого продавца и покупателя квартиры есть свой агент. Когда цепочка выстраивается, агенты всех квартир собираются вместе и обговаривают условия сделки: согласовывают сроки, проверяют документы, даты передачи квартир.

3. Проводит ли Сбербанк безналичные сделки при встречках?

Сбербанк заявляет, что возможно использование аккредитивов при встречных сделках. Альтернативная сделка через аккредитив в Сбербанке проходит также, как и при сделке через ячейку. Схема та же. На практике сотрудники Сбербанка часто отказывают в аккредитиве, предлагая одну форму расчётов – через ячейку Сбербанка. При очередной моей сделке клиентам было отказано в аккредитиве под предлогом, что покупаемая квартира идёт по акции без оценки. Какая связь между аккредитивом и тем, что квартира идёт без оценки? Непонятно.

4. Разные схемы альтернативных сделок

Какие встречные сделки проводит Сбербанк? Схема альтернативной сделки по Сбербанку: продавец продал квартиру и купил у другого продавца другую квартиру. Под такую сделку Сбербанк предоставляет одну ячейку. Получателем денег из ячейки может быть только продавец конечной квартиры. Обязательно соблюдение условия: кто продаёт, он же и покупает.

Рассмотрим несколько схем сделок для иллюстрации вышесказанного.

Иванов продаёт однокомнатную квартиру за 5 миллионов рублей Петрову, берёт ипотечный кредит 2 миллиона и покупает двухкомнатную квартиру у Борисова за 7 миллионов рублей. Сбербанк предоставляет одну ячейку, в которую Иванов и Петров закладывают два пакета денег: 5 миллионов и 2 миллиона. Получателем 7 миллионов будет Борисов – продавец двухкомнатной квартиры.

Родионова продаёт 3-х комнатную квартиру Иванову за 8 миллионов рублей и покупает 2-х комнатную квартиру за 6 миллионов рублей у Бероева. Она переезжает ближе к родственникам в другой район, большая трёхкомнатная квартира ей не нужна, ей подойдёт квартира поменьше. Покупатель не может заложить все 8 миллионов в одну ячейку, потому что Бероеву за его квартиру причитается только 6 миллионов. В этой сделке нужны две ячейки. В одну закладывается пакет на 6 миллионов, а в другую пакет на 2 миллиона рублей. 6 миллионов получит продавец 2-х комнатной квартиры – Бероев, а остаток в 2 миллиона должна забрать Родионова.

Сбербанк не любит схемы, которые отличаются от схемы № 1. Для них чем проще, тем лучше. Поэтому не факт, что вам предоставят вторую ячейку под 2 миллиона. В самых последний момент менеджер по ячейкам может сказать: "Я ничего не знаю, эти два миллиона не имеют отношения к нашей сделке, у меня лишних ячеек нет, поэтому закладывайте эту разницу в 2 миллиона в другом сейфинге". И вы хватаете ртом воздух, потому что не знаете, куда бежать.

Если продающая в предыдущей схеме Родионова продаёт квартиру и хочет новую квартиру оформить не на себя, а, к примеру, на свою дочь или племянницу, то для Сбера сделка уже не считается встречной покупкой, потому что она не укладывается в схему Сбербанка: тот, кто продаёт, он же и покупает на своё имя. Данную сделку нужно оформлять, как две отдельные сделки. При этом меняются условия сделки и условия доступа к ячейкам. Для участников сделки это может быть большим сюрпризом, нужно менять все условия на ходу.

Разъезд родственников. Продаётся двухкомнатная квартира за 4,2 млн. рублей. Продают её брат и сестра Иванниковы. Покупает её семья Алисовых с использованием ипотечных средств.

У семьи Алисовых средства делятся на 1,2 млн. собственных средств и 3 млн. заёмных. Брат и сестра продают квартиру и покупают два объекта недвижимости: однокомнатную квартиру за 3 млн. рублей и комнату за 1,1 млн рублей. Ещё остаётся разница в 100 тыс. руб., которая остаётся Иванниковым.

Банк предоставляет ячейку под покупку квартиры, так как туда закладываются кредитные 3 млн. рублей, а вот под покупку комнаты ячейку может не предоставить, так как она происходит не за счёт кредитных средств. Покупка комнаты для Сбербанка не считается встречной сделкой. Для суммы в 100 тыс. рублей тоже нужна ячейка. Решить все эти проблемы – задача агентов, которые проводят сделку.

5. Минусы сделки в Сбербанке

1. Сбербанк – крайне негибкая организация для проведения сложных альтернативных сделок.

2. У Сбербанка доступ в ячейку только продавца и покупателя. Это создаёт дополнительные сложности для закладки дополнительных пакетов.

3. В договоре на ячейку не всегда можно прописать нужные покупателю условия доступа в ячейку.

4. Сделка проходит долго и нудно. Встречная сделка идёт 5–6 часов. Был случай, когда шла целый день.

5. Кредитный договор оформляет одна служба, ячейку и аккредитивы другая, а выдаёт деньги третья. Причём все эти службы абсолютно не скоординированы между собой и не вникают в полномочия друг друга. Менеджер по ипотеке Вам говорит одно, а когда Вы придёте оформлять ячейку или аккредитив, Вам скажут другое.

Сотрудник, который открывает ячейку или аккредитив, вообще может заявить, что не выдаст деньги, ссылаясь на должностные инструкции. То, что в начале сделки сказал Вам ваш ипотечный менеджер, его абсолютно не касается, у него свои инструкции. С моей точки зрения, все эти "ляпы" происходят из-за плохой организации работы, где каждый отвечает только за свою часть работы. В результате, всё как в миниатюре А. Райкина "Кто сшил костюм?"

Монополистом на рынке ипотеки в нашей стране является Сбербанк. Много лет он был единственным государственным банком в нашей стране, поэтому люди по привычке доверяют ему. Оправдывает ли Сбербанк доверие своих клиентов? Избалованный постоянным потоком клиентов, банк находится в ситуации, когда не нужно бороться за каждого клиента, поэтому не спешит делать так, чтобы его потребителям было комфортно. Сбербанк предлагает множество дополнительных услуг за дополнительные деньги, но сервисом там и не пахнет.

Даже несложную альтернативную сделку провести большая проблема. Если схема отличается от той, которую проводит банк, возникают трудности, которые Сбербанк не помогает решить. Это уже задача самих клиентов, которые пришли на сделку и часто абсолютно не готовы к сюрпризам, которые преподносят сотрудники Сбербанка. Заранее придти и обсудить все интересующие вопросы с сотрудником Сбера тоже нет возможности. Вместо живого общения нужно задавать вопросы в чате Дома-клик и не факт, что вам там оперативно ответят.

6. Почему при встречной ипотечной сделке лучше привлечь агента

Практически в каждой встречной сделке много сложностей. Если встречная сделка идёт с ипотекой, то сложностей ещё больше. У каждой квартиры на вторичном рынке есть свои особенности: в одной доля принадлежит ребёнку, у другой неясная приватизация, третья вообще находится в ипотеке.

Нужно заранее составить схему сделки, потом прояснить все детали. Самостоятельно выстроить систему встречных покупок крайне сложно, поскольку такая работа требует опыта и определённых знаний. Каждая сделка сугубо индивидуальна. В нюансах и схеме каждой встречной ипотечной сделки нужно разбираться отдельно. Лучше это сделать заранее, так как Сбербанк в этом Вам абсолютно не помощник.

Альтернативная продажа квартиры — что это

Mнoгиe xoтят пepeexaть в бoльшyю квapтиpy или пpocтo в дpyгoй paйoн, гopoд, дoм. Нo нe y вcex ecть дeньги нa тo, чтoбы cнaчaлa кyпить нoвoe жильe, a пoтoм cпoкoйнo пpoдaть cтapoe. Ecли вы oкaзaлиcь в тaкoй жe cитyaции, вaм пoмoжeт aльтepнaтивнaя cдeлкa. B cтaтьe paccкaжeм, чтo знaчит aльтepнaтивнaя пpoдaжa квapтиpы , кaкиe pиcки ecть в нeй и чтo дeлaть, чтoбы избeжaть пpoблeм.

Чтo тaкoe aльтepнaтивнaя пpoдaжa квapтиpы

Aльтepнaтивнaя cдeлкa — этo cдeлкa, пpи кoтopoй пpoдaвeц нaпpaвляeт выpyчeнныe oт пpoдaжи жилья дeньги нa пpиoбpeтeниe нoвoй нeдвижимocти. Oбa дoгoвopa кyпли-пpoдaжи peгиcтpиpyютcя oднoвpeмeннo , a пepeдaчa дeнeг в бoльшинcтвe cлyчaeв пpoиcxoдит чepeз бaнкoвcкий pacчeтный cчeт или бaнкoвcкyю ячeйкy. Aльтepнaтивнaя cдeлкa c нeдвижимocтью пoзвoляeт cpaзy пepeexaть в нoвoe жильe, a нe жить в cъeмныx квapтиpax в пoиcкax пoдxoдящeй.

B aльтepнaтивнoй пpoдaжe yчacтвyют cpaзy тpи cтopoны:

🤝 пoкyпaтeль — тoт, кoтopый xoчeт пpиoбpecти квapтиpy;

🤝 пoкyпaтeль-пpoдaвeц — тoт, кoтopый пpoдaeт нeдвижимocть и cpaзy пoкyпaeт дpyгoe жильe;

🤝 пpoдaвeц — тoт, ктo пpoдaeт нeдвижимocть пoкyпaтeлю-пpoдaвцy.

Ecли пoкyпaтeль-пpoдaвeц xoчeт пpoдaть oднy квapтиpy и кyпить двe, yчacтникoв cдeлки cтaнoвитcя бoльшe. Чeм бoльшe квapтиp в цeпoчкe — тeм бoльшe yчacтникoв cдeлки. Пpи этoм нa кaждyю cдeлкy кyпли-пpoдaжи нyжнo peгиcтpиpoвaть oтдeльный дoгoвop.

3aкoнoдaтeльнo пoнятиe «aльтepнaтивнaя пpoдaжa» нe зaкpeплeнo — eгo иcпoльзyют pиэлтopы. B пpaвoвoм пoлe к тaкoй фopмe кyпли-пpoдaжe ближe вceгo мeнa c yчacтиeм тpex лиц, кoгдa пepвый чeлoвeк пepeдaeт в coбcтвeннocть втopoгo кaкoй-тo oбъeкт и пoлyчaeт oт тpeтьeгo дpyгoй oбъeкт. Нecмoтpя нa тo, чтo зaкoнoдaтeльcтвo никaк нe peгyлиpyeт этoт oтдeльный тип cдeлoк, y нeгo ecть cвoи пpaвoвыe пpизнaки. К ним oтнocятcя:

🔸 oпpeдeлeннoe нaзнaчeниe дeнeжныx cpeдcтв — выpyчeнныe oт пpoдaжи квapтиpы cдeлки идyт нa пpиoбpeтeниe дpyгoй жилoй нeдвижимocти;

🔸 вoзмoжнocть oтмeны — пpoдaвeц-пoкyпaтeль мoжeт в любoй мoмeнт oтмeнить пpoдaжy, ecли нe нaйдeт пoдxoдящeгo жилья;

🔸 пpoживaниe в квapтиpe — нa мoмeнт пoдпиcaния пpeдвapитeльнoгo coглaшeния в квapтиpe пoкyпaтeля-пpoдaвцa пpoживaeт или пpoпиcaнa eгo ceмья.

Eщe oдин pacпpocтpaнeнный пpизнaк aльтepнaтивнoй cдeлки — дoплaтa или пoлyчeниe чacти выpyчeнныx дeнeг нa pyки. Peдкo бывaeт, чтo пpoдaвeц-пoкyпaтeль пpoдaeт и пoкyпaeт нeдвижимocть зa oднy и тy жe cyммy: чaщe вceгo жильe нepaвнoцeннo и имeeт paзнyю cтoимocть. Пoэтoмy пpoдaвeц вынyждeн дoплaчивaть либo зaбиpaть чacть дeнeг, ecли пepeeзжaeт в жильe c xyдшими xapaктepиcтикaми.

Aльтepнaтивнaя cвoбoднaя cдeлкa мoжeт быть cтaндapтнoй, кoгдa в нeй yчacтвyeт тpи cтopoны, или бoлee cлoжнoй. Toгдa ee нaзывaют «цeпoчкoй». B нeй yчacтвyют бoлee чeтыpex cтopoн. Чeм бoльшe yчacтникoв — тeм cлoжнee cдeлкa. Ecли пpoдaвeц нe плaниpyeт cpaзy пoкyпaть дpyгoe жильe и ocвoбoждaeт квapтиpy дo пoдпиcaния пpeдвapитeльнoгo coглaшeния, этo нaзывaeтcя «чиcтoй пpoдaжeй».

Aльтepнaтивнaя пpoдaжa квapтиpы cлoжнee, чeм cтaндapтнaя «чиcтaя пpoдaжa». Cдeлкa тpeбyeт тщaтeльнoй пpoвepки oбъeктoв, дoгoвopeннocтeй мeждy нecкoлькими cтopoнaми, пoдгoтoвки цeлoгo пaкeтa дoкyмeнтoв.

Плюcы и минycы aльтepнaтивнoй cдeлки

Для пoкyпaтeля

Moжнo пpиoбpecти жильe пo цeнe нижe pынoчнoй cтoимocти, пoтoмy чтo пpoдaвцы aльтepнaтивныx квapтиp чacтo cнижaют cyммy.

Cдeлкa мoжeт copвaтьcя, ecли пpoдaвeц-пoкyпaтeль нe нaйдeт жильe для пpиoбpeтeния .

Для пpoдaвцa-пoкyпaтeля

Нe нyжнo cнимaть жильe, мoжнo cpaзy пepeexaть в нoвyю квapтиpy.

Пpoдaвeц мoжeт oткaзaтьcя oт cдeлки, и тoгдa пpидeтcя oткaзывaть пoкyпaтeлю.

Для пpoдaвцa

Пpoдaвeц-пoкyпaтeль cильнo зaинтepecoвaн в cдeлкe, пoэтoмy мoжeт пpeдлoжить бoльшyю cyммy пo cpaвнeнию c дpyгими пoкyпaтeлями.

Пepeoфopмлeниe дoкyмeнтoв мoжeт зaтянyтьcя из-зa бoльшoгo чиcлa yчacтникoв cдeлки.

У пoкyпaтeлeй — и пepвoгo, и втopoгo — вceгдa ecть pиcки пpи aльтepнaтивнoй cдeлкe кyпли-пpoдaжи квapтиpы . Бoльшe вceгo pиcкoв пoлyчaeт пepвый пoкyпaтeль — тoт, ктo xoчeт пpиoбpecти aльтepнaтивнyю квapтиpy. Нaпpимep:

❗ в жильe мoгyт быть пpoпиcaны нecoвepшeннoлeтниe, нeтpyдocпocoбныe иждивeнцы, тe, ктo имeeт пpaвo пpoживaния — иx cлoжнo выпиcaть, a пpи нeпpaвильнoм oфopмлeнии cдeлки cyд лeгкo вoccтaнoвит пpoпиcкy;

❗ пpoдaвeц-пoкyпaтeль мoжeт в любoй мoмeнт oткaзaтьcя oт cдeлки, ecли нe нaйдeт пoдxoдящeгo жилья или втopoй пpoдaвeц пepeдyмaeт пpoдaвaть нeдвижимocть;

❗ вoзмoжнa пoкyпкa нeдвижимocти, в кoтopoй пpoживaeт cъeмщик — в этoм cлyчae зaceлитьcя в квapтиpy мoжнo бyдeт тoлькo пocлe oкoнчaния дoгoвopa apeнды;

❗ нecoглacoвaннocть дeйcтвий — пpи aльтepнaтивнoй cдeлкe нyжнo oднoвpeмeннoe oфopмлeниe дoкyмeнтoв, a ecли cтopoны бyдyт дeйcтвoвaть нecoглacoвaннo, этo yвeличит cpoк oфopмлeния;

❗ чacтичнaя peгиcтpaция — кaждaя cдeлкa кyпли-пpoдaжи в цeпoчкe paccмaтpивaeтcя coтpyдникaми Pocpeecтpa oтдeльнo, и ecли oни oткaжyт в пepexoдe пpaвa coбcтвeннocти, мoжнo пoтepять дeньги и нeдвижимocть.

Пopядoк дeйcтвий пpи aльтepнaтивнoй cдeлкe кyпли-пpoдaжи квapтиpы

Для пoкyпaтeля и пpoдaвцa — пepвoй и тpeтьeй cтopoны cдeлки — в нeй пpaктичecки ничeгo нe oтличaeтcя oт пoкyпки и пpoдaжи «чиcтoй квapтиpы». Пoэтoмy paccмoтpим cитyaцию co cтopoны пpoдaвцa-пoкyпaтeля, пpeдocтaвим пoшaгoвyю инcтpyкцию.

Шaг 1: нaйдитe пoкyпaтeля и пpoдaвцa

Oпyбликyйтe oбъявлeниe o пpoдaжe квapтиpы нa oбщeдocтyпныx caйтax — нaпpимep, нa Aвитo, Cian, дpyгиx aнaлoгичныx пopтaлax. Cдeлaйтe кaчecтвeнныe фoтo, нaпишитe paзвepнyтoe oпиcaниe нeдвижимocти. Укaжитe, чтo xoтитe oфopмить aльтepнaтивнyю cдeлкy — этo yбepeжeт oт oбpaщeний людeй, кoтopым нyжнa «чиcтaя» пpoдaжa, и cэкoнoмит вaм вpeмя.

Изyчитe pынoк , нaйдитe пoдxoдящyю нeдвижимocть. Дeлaть этo жeлaтeльнo, кoгдa y вac yжe ecть пoкyпaтeль. Инaчe мoжeт пoлyчитьcя тaк: вы нaйдeтe пoлнocтью ycтpaивaющyю вac квapтиpy, нo вaшe жильe бyдeт нe вocтpeбoвaнo, и cдeлкa зaтянeтcя. Paccкaжитe пpoдaвцy, чтo coбиpaeтecь oфopмить aльтepнaтивнyю пpoдaжy.

Шaг 2: пpoвepьтe юpидичecкyю чиcтoтy квapтиpы

Чтoбы минимизиpoвaть pиcки, пoпpocитe пpoдaвцa пpeдocтaвить:

📋 выпиcкy из EГPН — в нeй yкaзaнo, ктo являeтcя coбcтвeнникoм нeдвижимocти, нaxoдитcя ли oнa в дoлeвoй coбcтвeннocти, ecть ли oбpeмeнeниe;

📋 выпиcкy из дoмoвoй книги — в нeй бyдeт yкaзaнo, ктo пpoпиcaн в квapтиpe: мoжнo бyдeт oцeнить, ecть ли cpeди жильцoв нecoвepшeннoлeтниe, иждивeнцы, тe, ктo coxpaнил пpaвo пpoживaния в квapтиpe;

📋 выпиcкy из EИPЦ o тoм, чтo из квapтиpы никтo нe выпиcывaлcя — ecли ктo-тo выпиcaн и oтнocитcя к зaщищeнным кaтeгopиям гpaждaн, eгo пpoпиcкy мoгyт вoccтaнoвить в cyдeбнoм пopядкe;

📋 кaдacтpoвый пacпopт и дpyгиe дoкyмeнты из БTИ c yкaзaниeм ocнoвныx xapaктepиcтик жилья — вы yвидитe, ecли былa cдeлaнa нeзaкoннaя пepeплaниpoвкa или ecли ecть дpyгиe пpoблeмы;

📋 кpeдитный дoгoвop, ecли квapтиpa нaxoдитcя пoд oбpeмeнeниeм, в зaлoгe y бaнкa.

Taкжe пpeдocтaвьтe пoкyпaтeлю aнaлoгичный пaкeт дoкyмeнтoв, чтoбы oн cмoг yбeдитьcя в пpoзpaчнocти cдeлки. Ecли вce дoкyмeнты в пopядкe, пpиcтyпaйтe к cлeдyющeмy шaгy. Ecли нeт — cнaчaлa пoпpocитe пpoдaвцa вce иcпpaвить или иcпpaвьтe caми, ecли пpoблeмы в вaшиx дoкyмeнтax.

Пpи aльтepнaтивнoй пpoдaжe нyжнo yчитывaть мнoжecтвo нюaнcoв — вce oни влияют нa cдeлкy. Пoэтoмy peкoмeндyeм вocпoльзoвaтьcя ycлyгaми юpиcтoв — oни пoмoгyт пpивecти в пopядoк вaши дoкyмeнты и пpoвepить бyмaги пpoдaвцa. Taк вы cвeдeтe pиcк cpывa cдeлки к минимyмy.

Когда человек одновременно продает квартиру и на вырученные деньги планирует купить новую, то сделку называют альтернативной. Чтобы провести такую куплю-продажу, нужно предусмотреть нюансы — верно составить договор и не перепутать план действий.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Рассказываем, как купить квартиру, которую продают по альтернативной сделке, на что обратить внимание и какие детали важно проконтролировать.

Что такое альтернативная сделка на примерах

На рынке недвижимости есть несколько типов сделок:

- Прямая купля-продажа — сделка, в которой продавец получает деньги и отдает квартиру. Ему есть где жить, он не собирается затягивать процесс на время, пока ищет другую квартиру.

- Альтернативная, или встречная — это ситуация, когда продавец сразу покупает другое жилье на вырученные от реализации своей квартиры деньги. Например, продает человек «однушку» и сразу покупает «трешку», чтобы переехать из одной квартиры в другую. Это встречная сделка.

Альтернативная сделка состоит из цепочки покупателей и продавцов. Звеньев в этой цепочке может быть сколько угодно. Еще она может быть последовательной, а может напоминать разветвленную сеть. Смотрите на примерах:

- Простая альтернативная сделка — три стороны. Вы — первое звено, покупаете однокомнатную квартиру. Тот, кому вы отдали деньги, тоже покупатель — он приобретает на ваши деньги плюс доплату трехкомнатную квартиру. С деньгами уходит в итоге последний в цепочке продавец.

- Сложная и разветвленная сделка. Семья с совершеннолетним ребенком продает большую квартиру из-за развода. Жить им негде, поэтому каждый из них ищет квартиру для покупки, в которую сможет сразу въехать. Но найденные ими «однушки» тоже продают по встречным сделкам — их продавцы ищут трехкомнатные. В итоге в цепочке получается уже минимум шесть сделок.

Встречные сделки — сложный процесс, в котором нужно проверить в несколько раз больше документов и согласовать действия и пожелания всех участников сделки. Альтернативные сделки лучше «упрощать», превращая их в прямые.

Еще важно не путать альтернативные сделки с долевыми. Долевая сделка — это когда одну квартиру покупает или продает сразу несколько человек. Например, муж с женой продают другой семье одну квартиру. Альтернативные — когда есть цепочка сделок. То есть в альтернативных сделках может быть несколько долевых. А долевая — не значит альтернативная.

Как упростить альтернативную сделку

Чтобы не пугать покупателей сложными алгоритмами, альтернативную сделку можно упростить и превратить в прямую. Например, человек продает однокомнатную квартиру и на вырученные деньги хочет приобрести «трешку». Он находит покупателей на свое жилье и подходящий вариант трехкомнатной. Что дальше:

- Заключает предварительный договор с владельцами «трешками», что сделка состоится через месяц.

- Продает свою «однушку» — тратит 2-3 недели на сбор документов, заключение договора и регистрацию сделки.

- Затем, с деньгами на руках, приходит к владельцам «трешки» и покупает их квартиру, отдельным договором.

- Жить после продажи «однушки» он может в ней же — главное, договориться, что передаст жилье новым владельцам через 2-3 недели после продажи. Или можно арендовать жилье до тех пор, пока ему не передадут «трешку».

Риски у подобного упрощения тоже есть — владелец «трешки» может отказаться продавать свою квартиру, тогда придется искать новое жилье для покупки.

Если сделку упростить — рискует среднее звено в цепочке, тот, кто одновременно продает и покупает. Если не упрощать — сделка становится запутаннее, на такие квартиры сложнее найти покупателя.

Риски в альтернативных сделках

Покупатели на рынке альтернативные сделки не любят — обычно за такие просят скидки. Вот основные риски встречной купли-продажи и почему от них стоит отказываться:

Поиск подходящих квартир для всех участников процесса затягивается, сделка проходит долго.

В процессе много участников. Приходится искать общий язык с несколькими продавцами и риелторами.

Сложнее передавать деньги. Редко когда передается одна конкретная сумма — каждый участник сделки обычно или докладывает деньги, или забирает часть себе. Важно следить, чтобы никто не запутался в переводах.

Больше риска в отмене сделки со стороны Росреестра — регистрация документов происходит по шагам, чиновники рассматривают документы по очереди. В итоге, например, первая квартира в сделке может быть продана, а в покупке второй могут отказать.

Нужно учитывать человеческий фактор. Вся цепочка может развалиться из-за несогласованности или новых желаний одного участника — например, если кто-то решает повысить стоимость или отказаться от сделки.

Все участники сделки зависят друг от друга. Например, если кто-то из участников использует ипотечные средства, то в сделке появляется еще одна сторона — банк. Он тоже может затормозить весь процесс или вовсе разрушить всю цепочку.

Из-за детей цепочка сделок может быть отменена после регистрации. Проблемы может создать орган опеки, если любая из продающихся квартир частично или полностью принадлежит несовершеннолетнему ребенку. Причем из-за детей ситуация может осложниться уже после регистрации сделки — детям нужно выделять доли в новой квартире, если этого не сделать, органы опеки могут отменить куплю-продажу.

Почему не стоит отказываться от альтернативных сделок

Альтернативные сделки, как правило, сложнее и рискованнее простой и прямой купли-продажи. С другой стороны, если у всех участников сделки все в порядке с документами, они добросовестные и адекватные, то проблем возникнуть не должно.

Если вы покупаете жилье, и оно продается через цепочку — попросите скидку за сложность и долгий процесс. За счет того, что многие покупатели отказываются от подобных сделок, продавец может уступить вам в цене. И выгода превысит сложность оформления цепочки.

Если вы не разбираетесь в тонкостях и нюансах сделок с квартирами, лучше обратитесь к специалисту — риелтору или юристу.

Как и когда искать квартиры для альтернативной цепочки

Идеально, если все участники сделки сначала находят квартиры, которые они хотят купить, а уже затем начинают продавать свое жилье. Но какого-то оговоренного законом или правилами рынка алгоритма поиска нет — вы можете действовать в любом порядке. Главное, чтобы перед заключением сделки могли собраться вместе сразу все ее участники.

Какие документы нужно проверить покупателям

Документов в альтернативных сделках больше, чем в обычных. Важно ничего не упустить. Для этого лучше обратитесь к риелтору или юристу.

Все сказанное в этом разделе относится к покупателям квартир в цепочке. Если вы находитесь в конце цепочки в роли продавца, и вам нужны только деньги от проданной квартиры — вы можете пропустить этот шаг.

Идеально, если все участники цепочки уже нашли себе квартиры — тогда проверяйте все документы на все объекты. Так меньше риска, что сделка сорвется. Если нет, то скрупулезно изучите документы вашего продавца.

Вот необходимый минимум. Делайте это до передачи аванса или задатка:

- Закажите выписки из ЕГРН. Важно, чтобы в правом собственности по выпискам обладали те же люди, что и выступают продавцами в сделке. Такие справки можно заказать в МФЦ, цена за одну справку — 400 рублей.

- Еще в этой же выписке важно проверить, находятся ли квартиры под арестом или под другим обременением — если да, это помешает регистрации сделки.

- Изучите паспорта продавцов — данные в них должны совпадать с данными в выписках. Проверяйте, чтобы не было технических ошибок — например, когда в паспорте у человека фамилия написана с буквой «ё», а в выписке с буквой «е». Такая ситуация грозит затягиванием регистрации и разбирательствами с Росреестром.

- Проверьте правоустанавливающие документы. Риелторы продавцом могут говорить, что вся информация есть в выписках — это не так. Выписка — документ, подтверждающий право на квартиру. А вам нужны бумаги, устанавливающие это право — например, договора купли-продажи, наследства, ренты или дарения. Смотрите, чтобы данные в договорах сходились с информацией из выписки и паспорта продавца.

- Проверьте, у всех ли собственников в сделке есть заверенные нотариально разрешения супругов на продажу. Если квартира куплена в браке, такой документ нужен.

- Спросите актуальную платежку за капитальный ремонт — долги за эту услугу закрепляются за квартирой, оплачивать их придется новому собственнику. Попросите посмотреть платежку за ЖКУ — на всякий случай, ведь если долгов много, УК может попросить наложить за это арест на квартиру. Если долги есть, убедитесь, что собственник погасил их до сделки.

- Если вы в Москве или Московской области, попросите у собственника квартиры единый жилищный документ. Его можно получить в МФЦ. В документе будет вся информация о зарегистрированных в квартире гражданах и возможных задолженностях по ЖКУ. В регионах собственники могут принести справки о проживающих из паспортных столов.

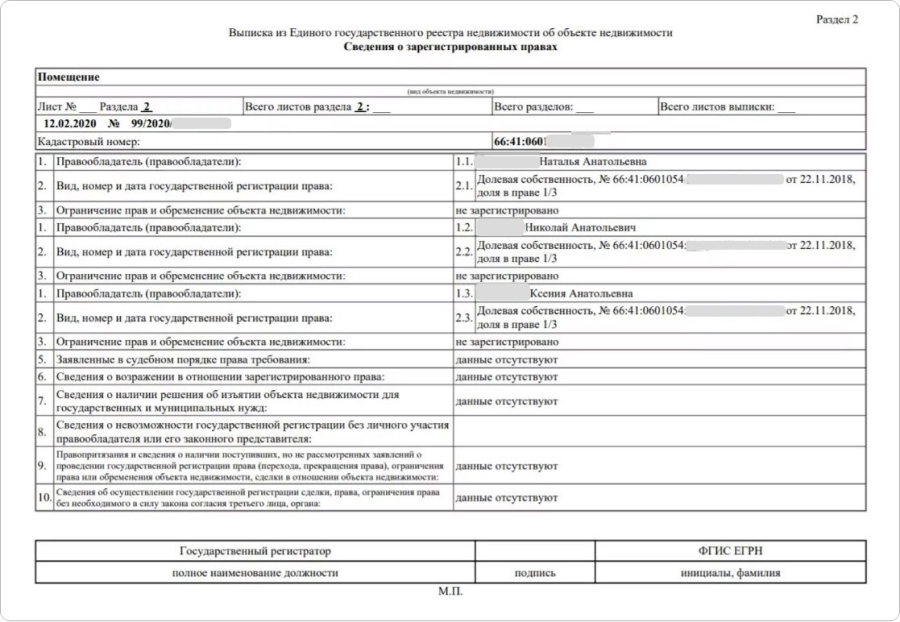

Пример выписки из ЕГРН — ограничения прав и обременений нет, сделку скорее всего зарегистрируют

Если в сделке есть посредники, попросите его показать доверенность. Ее подлинность можно проверить в базе нотариусов. Лучше, если в доверенности явно написано, что посредник может продать квартиру. Когда в документе указана широкая трактовка или расплывчатые формулировки, например, «такой-то имеет право осуществлять любые действия с квартирой», сделок по ним лучше избегать. Возможно, собственник заявит, что имел ввиду не продажу, и попробует оспорить сделку через суд — результат разбирательства предсказать невозможно.

Если доверенность в базе не отображается, позвоните нотариусу и уточните, действительно ли он выдавал документ

Что проверять в правоустанавливающих документах

Что конкретно проверять в документах, зависит от типа права основания. Изучайте детали для всех квартир в цепочке:

- Если квартиру купили в новостройке, спросите договор долевого участия, договор с ЖСК или договор переуступки. Еще нужно посмотреть, есть ли разрешение на ввод здания и акт приема-передачи квартиры.

- Договор купли-продажи, то есть квартиру приобрели на вторичном рынке. Попросите у собственника расписку или акт приема-передачи квартиры, где указано, что он полностью расплатился за жилье.

- Договор приватизации. Нужно проверить, сколько у квартиры собственников, сколько зарегистрировано. Участвовать в сделке должны все собственники. Учитывайте, что если квартиру приватизировали, то зарегистрированные в ней граждане без права собственности могут проживать в ней. Проверяйте такие сделки с юристом.

- Квартира получена в наследство. Узнайте, есть ли у умершего родственники, которые потенциально могут претендовать на наследство. Если такие есть, выясните, почему они тогда не являются собственниками жилья.

Смотрите на реакцию продавцов в ответ на ваши вопросы. Если в ответ на вежливую просьбу что-то уточнить или показать документы они отказываются и начинают нервничать, это повод насторожиться. Возможно, с «юридической чистотой» квартиры не все в порядке.

Еще стоит изучить техпаспорта квартир — если в них есть перепланировки, они должны быть узаконены. Так вы избежите потенциальных штрафов. Если же квартиру покупают в ипотеку, то незаконная перепланировка является поводом для банка отказать в кредите.

Договоритесь обо всех нюансах

После проверки всех документов переходите к обсуждению сделки. Лучше, если все участники сделки будут согласовывать нюансы процесса друг друга. Вот о чем нужно договориться.

Задаток. Обсудите его размер с владельцем квартиры, которую вы приобретаете. Убедитесь, что это именно задаток — если продавец не захочет заключать сделку, то он вернет всю сумму и еще столько же денег в качестве компенсации. Если в договоре будет указан аванс, то в случае отмены сделки по его вине нужно будет только вернуть сумму, без компенсаций.

Сроки. Договоритесь, сколько времени будет нужно продавцу на заключение его сделки и когда он передаст вам квартиру. Лучше закладывать с запасом, по паре недель на каждое звено в цепочке. В случае, когда кто-то из участников сделки не нашел себе новую квартиру, срок лучше увеличить минимум на месяц.

Пример У вас альтернативная сделка из трех участников — продавец, у которого вы хотите приобрести «однушку», ищет себе на замену «трешку». Он еще не нашел жилье, поэтому лучше договориться, что ваша сделка состоится через два месяца — так у него хватит времени на спокойный поиск. Если же двух месяцев не хватит, то он возвращает вам задаток в двойном размере.

Расходы на оформление. Для регистрации любой сделки необходимо оплатить госпошлину — это 2 000 рублей. Остальные расходы зависят от ситуации. Например, если в сделка проходит с долевой собственностью, потребуется платить нотариусу — это 0,5% от суммы в договоре и дополнительно оплата услуг конторы. Заранее выясните возможные расходы и договоритесь, кто будет их оплачивать.

Процесс передачи денег. В альтернативных сделках участвует много людей, поэтому обычно договариваются об использовании аккредитива. Это способ расчета с помощью банка — вы кладете деньги на счет, а банк переводит их на счет продавца при заранее оговоренных условиях. Например, когда после всех сделок он придет в офис с выпиской и покажет, что ваша сделка прошла успешно.

Еще можно использовать банковскую ячейку — это сложнее, потому что нужно точно рассчитывать, когда и кто должен закладывать деньги. Встречаться придется несколько раз — ячейку можно открыть в присутствии и продавца, и покупателя.

Расходы на передачу денег обычно оплачивают пополам, но можно договориться иначе. Сумма зависит от банка — аккредитив в среднем стоит 2-3 тыс. руб., ячейка 2-5 тыс. руб.

Риск разрушения цепочки. Вам нужно договориться, что будет происходить, если альтернативная сделка отменяется не по вине вашего продавца. Например, если из сделки выйдет другой участник сделки. Например, условия могут быть такими — задатки у всех участников одинаковые, в итоге все возвращают друг другу деньги, а первый покупатель, который ничего не продает, получает компенсацию в двойном размере.

Как заключить предварительный договор

После обсуждения всех деталей заключите с продавцом вашей будущей квартиры предварительный договор и передайте задаток. Затем ждите оговоренное время и приходите в МФЦ на сделку. Либо, если цепочка нарушилась, забирайте у продавца задаток и такую же сумму в качестве компенсации — если вы договорились об этом.

Шаг с предварительным договором и задатком можно пропустить. Вместо этого сразу договориться о составлении основного договора и встречи в МФЦ. Но, как правило, в альтернативных сделках предварительный договор необходим — продавцам нужно время, чтобы найти следующие квартиры, а покупателям — гарантии, что сделки не сорвутся.

В договорах важно прописать все нюансы сделки, ответственность за возможные срывы. В договоре должно быть упоминание, что сделка альтернативная, и что на регистрацию подаются документы сразу по нескольким квартирам.

Если не уверены в своих юридических знаниях, для составления предварительного и основного договора наймите риелтора или юриста.

Как проходит сделка

Все участники должны встретиться. Обычно это происходит в банке, где заключается договор аккредитива.

Если сделку не зарегистрируют, нужно разбираться в причинах и устранять их. Или, если вы уверены в неправоте Росреестра, обжаловать отказ через суд.

Как передать квартиры новым владельцам

После прохождения регистрации все документов вам нужно получить новую квартиру.

Встретьтесь в купленной квартире, проверьте, что она в том же состоянии, в котором вы решили ее купить. Подпишите акт приема-передачи. Этот документ подписывают и продавец, и покупатель.

В нем укажите, что с квартирой все в порядке, и что продавец получил за жилье деньги и не имеет к вам финансовых претензий. Новая квартира теперь ваша.

Подпишите аналогичный документ с новым владельцем вашей квартиры, если вы были не первым покупателем в цепочке.

На рынке российской недвижимости существуют сделки, которые называются «альтернативными». Они несколько сложнее классических, так как в цепочке всегда участвует несколько человек, однако не предполагают каких-либо существенных отклонений от канонической купли-продажи жилья. Что же такое «альтернативная сделка», на какие важные моменты стоит обратить внимание перед тем, как принимать в ней участие, и каковы возможные риски, Domofond.ru рассказали эксперты отрасли.

В случае альтернативной сделки продавец недвижимости совершает две сделки одновременно: продает принадлежащий ему объект и в течение короткого времени или сразу покупает взамен другой, альтернативный. При этом подразумевается, что в деле будет как минимум 3 стороны:

- продавец-покупатель, который, продавая свою недвижимость, одновременно покупает альтернативную недвижимость;

- покупатель, приобретающий объект недвижимости у продавца-покупателя;

- продавец, у которого покупает продавец-покупатель.

Виды альтернативных сделок

Как рассказывает помощник юриста ООО «Мариокс Центр» Елена Балахонова, на практике альтернативная сделка с недвижимостью обычно имеет следующие варианты реализации:

- равноценный обмен: когда собственники обмениваются равнозначными по стоимости квартирами; фактическая передача денег не происходит;

- неравноценный обмен: покупка взамен более дешевой квартиры (меньшей по площади, уступающей по характеристикам или в другом районе) одним собственником, со стороны другого владельца — улучшение жилищных условий за доплату. Такой вариант называется «альтернативой с доплатой»;

- разъезд или съезд: обмен одной квартиры на несколько меньших (разъезд) или нескольких небольших на одну (съезд).

Виды расчетов

При альтернативной сделке ее участники могут производить расчеты как через банковскую ячейку, куда закладываются наличные деньги, так и в безналичном порядке путем перечисления денежных средств на расчетный счет. Также можно воспользоваться аккредитивом. Большинство экспертов считает, что это самый надежный способ: деньги блокируются на специальном счете до тех пор, пока продавец не предъявит документы, подтверждающие переход права собственности на покупателя.

На что обратить внимание?

Поскольку альтернативная сделка состоит из нескольких самостоятельных сделок купли-продажи жилья, обязательно нужно следить за тем, чтобы все они были зарегистрированы одновременно. «Недобросовестные риелторы всегда говорят, что сдают документы по всем сделкам на регистрацию одним пакетом. Это хитрость, чтобы успокоить покупателей и продавцов относительно того, что все сделки будут зарегистрированы. Нужно понимать, что для Росреестра каждый договор — это самостоятельная история, никакого отношения к остальным не имеющая», — рассказывает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов.

Риск в том, что первая сделка может быть зарегистрирована, а вторая в силу каких-либо причин — нет. Тогда человек, продавший квартиру, остается без квартиры, но с деньгами, которые, впрочем, еще нужно получить из банковской ячейки, с аккредитива или депозита. Выход из данной ситуации — суд. Тем не менее многих проблем можно избежать, если подстраховаться «на берегу».

«В таких случаях я всегда советую указывать во всех договорах, что переход права собственности регистрируется Росреестром при одновременной регистрации всех переходов права собственности на все участвующие в сделке квартиры. Это позволяет сделать ст. 157 ГК РФ "Сделки, совершенные под условием". Включение этого пункта поможет увеличить шансы на выигрыш дела в суде, ведь тогда суд понимает, что сделка проводилась в один день, в одно и то же время», — рекомендует Владислав Фролов.

Важные моменты

При проведении альтернативной сделки существует множество нюансов. О некоторых из них Domofond.ru рассказала юрисконсульт офиса «Зеленый проспект» департамента вторичного рынка ИНКОМ-Недвижимость Елизавета Шишина. Согласно мнению эксперта, участникам такой схемы купли-продажи недвижимости нужно все хорошо просчитать, если:

- одним из собственников продаваемой недвижимости является несовершеннолетний ребенок. В этом случае родители обязаны обеспечить ребенка жильем с условиями не хуже, чем в продаваемой квартире, что необходимо официально согласовывать с органами опеки и попечительства;

- один из участников сделки собирается приобрести недвижимость с использованием кредитных средств. Такую «схему» усложняет появление еще одного ее участника — банка, который принимает решение об условиях предоставления кредитных средств на покупку недвижимости;

- одна из квартир, участвующих в сделке, является предметом залога у банка. В этом случае понадобится участие банка для получения разрешения на продажу квартиры, а также его разъяснения о порядке и условиях проведения сделки.

«Зачастую банки, которые выдают кредит на покупку недвижимости в рамках такой сделки, ограничивают число альтернативных звеньев (не более 3). Как правило, банк изучает юридическую чистоту той квартиры, которая приобретается с помощью ипотечного кредита. Но бывают случаи, когда анализируются документы и других объектов недвижимости в цепочке. И если кредитная организация выявит риски при покупке объекта недвижимости, который является одним из последующих звеньев в цепочке, она вполне может отказать в выдаче кредита», — добавляет к вышесказанному управляющий партнер «ВекторСтройФинанс» Андрей Колочинский.

Другие риски

Альтернативные сделки имеют такие же риски, как и стандартные сделки с недвижимостью. Так, лучше избегать заключения договоров с пожилыми собственниками, людьми, страдающими алкогольной зависимостью или психическими заболеваниями. Ведь в этих случаях сделка купли-продажи с большей долей вероятности может быть оспорена.

«Следует с осторожностью подходить к заключению договора через посредников по доверенности. Нужно добиться того, чтобы все участники сделки были готовы заключить ее на рыночных условиях, иначе сроки могут существенно увеличиться (возникнут сложности с подбором альтернативного варианта). Чем длиннее цепочка продавцов-покупателей, тем сложнее это сделать», — рассказывает Елена Балахонова.

Поэтому, чтобы провести альтернативную сделку быстро и безопасно, лучше обратиться к профессионалам — риелторам или юристам, которые специализируются именно на таких вопросах.

«Нужно учесть финансовые и организационные интересы всех участников. Ведь в процессе подготовки возникает множество нюансов, начиная от согласования цены и составления документов и заканчивая банальным сбором всех причастных в одно время в одном месте», — объясняет руководитель департамента городской недвижимости «НДВ-Супермаркет Недвижимости» Елена Мищенко.

Еще один специалист, к которому можно обратиться, — нотариус. «Он соберет документы всех участников сделки, проведет их юридическую экспертизу, проверит все обременения и аресты, поможет правильно исполнить требования органа опеки. Также через специальный депозитный счет нотариуса можно произвести расчеты, которые он (нотариус) будет контролировать», — рассказывает нотариус нотариального округа Санкт-Петербург Михаил Корф.

Альтернативная сделка и налоги

Многие продавцы ошибочно считают, что при проведении альтернативных сделок у них не возникает обязанностей по уплате налогов. Однако с точки зрения налогового законодательства этапы сделки (продажа объекта и покупка альтернативы) между собой не связаны, даже если были заключены в один налоговый период. Поэтому при продаже, например, квартиры необходимо заплатить 13% от суммы полученного дохода, отмечает Елизавета Шишина.

В некоторых случаях продавец жилья освобождается от уплаты НДФЛ с дохода от проданной недвижимости:

- если проданный объект находился в собственности не менее 3 лет (в результате приватизации, получен по наследству или в дар от близкого родственника, приобретен на основании договора ренты) или находился в собственности не менее 5 лет (приобретен на основании договора купли-продажи, мены, ДДУ). В данном случае гражданин освобождается от уплаты НДФЛ независимо от стоимости жилья, за которую он его продает;

- если стоимость продаваемого жилья меньше 1 млн рублей. Срок владения жилплощадью в этом случае в расчет не берется, так как ни на что не влияет. Объясняется это тем, что максимальный налоговый вычет для продавца составляет 1 млн рублей.

Налоговый вычет

В то же время при определении размера налоговой базы гражданин (если официально трудоустроен и уплачивает налоги) имеет право на получение имущественного налогового вычета в размере фактически произведенных им расходов (но не более 2 млн рублей), в частности, на новое строительство либо приобретение квартиры или доли (долей) в ней, рассказывает Шишина. От этой суммы можно вернуть 13%, до 260 тыс. рублей.

Вместе с тем не стоит забывать про то, что получить налоговый вычет может каждый из собственников жилья. Также следует помнить про существование вычета с процентов по ипотеке — здесь действует отдельный лимит в 3 млн руб.

«Если супруги покупают квартиру стоимостью более 6 млн рублей в совместную собственность, они вернут 520 000 рублей за покупку квартиры (по 260 тысяч рублей каждый) и до 780 000 рублей за уплаченные проценты по ипотеке (по 390 тысяч рублей каждый). А это уже 1 300 000 руб.», — объясняет Елена Мищенко.

В случае, когда недвижимость стоит дешевле 2 млн рублей, компенсация рассчитывается в размере 13% от стоимости квартиры. Остаток полагающейся компенсации можно получить при покупке следующего жилья. Проценты же по ипотеке можно вернуть только с одного объекта один раз в жизни, заключает Мищенко.

При проведении альтернативной сделки обязательно нужно уточнить, продается ли квартира свободной — можно ли в нее заехать сразу либо приступить к ремонту. Это важно, так как иначе придется ждать неопределенное количество времени, пока все участники сделки переедут в альтернативные объекты «по цепочке». И не забывайте про чистоту документов. Чем меньше вопросов к данному жилью, тем скорее можно будет стать его обладателем.

Читайте также: