Налоги съедают всю прибыль

Опубликовано: 22.04.2024

Есть такое мнение предпринимателей (возможно, Вы тоже его слышали): «Я все посчитал, если мы заплатим налоги, то с прибыли в 100 рублей, мы заплатим 105 рублей налогов. Бизнесу не дают работать в белую, мы вынуждены уйти в тень и т.д.»

Исходя из таких рассуждений создается впечатление, что будет убыток 5 руб.

Правда это или нет?

Если Вы не знаете ответа на этот вопрос, то давайте посчитаем вместе, откуда взялись эти цифры.

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (С НДС)

Заработная плата:1 079 тыс руб

Взносы с заработной платы: 325 тыс руб (1 079*30,2%)

НДС к уплате: 477 тыс (13 924/118*18 - 10 443/118*18 - 348/118*18)

Налоговая база по налогу на прибыль: 1 251тыс руб (13 924/1,18 – 10443/1,18 – 348/1,18-1079-325)

Налог на прибыль: 250 тыс.руб (1 251*20%)

Чистая прибыль: 1 000 тыс

Всего уплачено налогов 1 050 тыс: (325 тыс + 250 тыс + 477 тыс)

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (с НДС)

Все, что осталось, идет на обналичку.

«Нарисованные расходы» (деньги на обналичку): 3 133 тыс руб (13 924-10 443-348)

Комиссия обнальщиков (допустим, 10%): 313 тыс

Получено налом: 2 820 тыс руб

Заработная плата в конвертах:1 079 тыс руб

Остаток денежных средств: 1 741 тыс

Комиссия? Ну и ладно. Все равно выгодно… Но нет, подождите… Что еще? Есть еще расходы, которые вроде бы не связаны напрямую с тем фактом, что компания не платила налоги! А именно: второй учет или черная бухгалтерия. Конечно, здесь можно возразить, что бухгалтерия получает фиксированную зарплату, и какая разница, сколько учетов она ведет.

Но задумайтесь о таком факте: собственник платит сотрудникам заработную плату для того, чтобы они приносили прибыль компании, в каждый момент своего рабочего времени. Значит, любое рабочее время, затраченное на прочие операции, является бесполезно потраченным, но оплаченным. Все дополнительные операции создают дополнительные затраты. На «черные» структуры может уходить огромное количество рабочего времени сотрудников (переговоры с «обнальщиками», дополнительные платежи, «рисование документов», обмен документами, сверка расчетов, забор нала, начисление и выплата зарплат в конвертах, согласование «нарисованных» справок для банка, переговоры и обсуждения, походы в налоговую «на ковер», составление «реальной» отчетности для собственникаи т.д. и т.п)– И все это за счет собственников бизнеса!

Увеличение штата и затраты рабочего времени на все ЭТО, могут незаметно съесть все эту кажущуюся выгоду. А мы еще даже не начинали говорить о рисках!

Переходим к рискам.

Все компании, занимающиеся обналичкой, рано или поздно вычисляются налоговой инспекцией. Отдел предпроверочного анализа собирает и анализирует данные о движениях по счетам всех налогоплательщиков, суммах уплаченных налогов, сомнительных поставщиках компании и доле налоговых вычетов НДС по ним.

Что бы они (обнальщики) не рассказывали, на тему того что они совсем не подозрительные, и что налоговая никогда и никому по ним никаких вопросов не задавала – верить им не стоит.

Проверьте самостоятельно и бесплатно любого контрагента на сайте «За честный бизнес».

Основные вопросы: давно ли существует компания (менее 3-х лет? скорее всего), какой оборот заявлен в предыдущей отчетности (если она вообще была), сколько налогов исчислила компания за предыдущий год? какой вид деятельности ведет компания (не факт, что назначение платежа, по которому они перечисляли деньги на "обнал", хотя бы близко к тому, какой вид деятельности заявлен в Уставе), кто ее директор и учредитель (их кто-нибудь видел? они являются массовыми?), адрес (массовый?).

Но, увы, несмотря на любое субъективное мнение, которое может сложиться у нас, относительно какого-либо контрагента, налоговая все равно вычисляет "их". Взаимодействие с такими компаниями может послужить причиной вызова на комиссию, камеральной или выездной налоговой проверки. Дальше вся работа будет вестись на собирание доказательств того, что руководители компании, в лучшем случае, не проявили должной осмотрительности с этим/этими поставщиками, и максимальный риск доначисления состоит в следующих суммах:

Подведем итог,

Вариант 1 "Белый".

Сумма уплаченных налогов - 1 050 тыс руб

Чистая прибыль - 1 000 тыс руб

+Спокойствие собственника

Вариант 2 "Черный"

Сумма уплаченных налогов - 0

Чистая прибыль - 1 741 тыс руб

Прибыль больше на 741 тыс.

Из этой суммы нужно вычесть:

1) дополнительные затраты на обслуживание "черных" структур (пусть это будет 5% от ФОТ) - 54 тыс

2) излишнюю премию топ-менеджерам с этой "якобы" экономии (например, многие компании платят топам 20% от прибыли) - 148 тыс руб

Оставшаяся экономия: 541 тыс руб (741-52-148)

А теперь, просто ради эксперимента посчитаем, какова должна быть вероятность проведения проверки "с пристрастием", для того, чтобы оставшаяся экономия не имела смысла.

Это рассчитывается следующим образом. Полная сумма возможных налоговых доначислений умножается на вероятность прихода проверки.

Получается такая формула:

1 846 тыс руб * Х% вероятности = 541 тыс руб

Отсюда х=30%

А у нас во втором расчете, как мы рассмотрели ранее, вообще вероятность налоговой проверки стремится к 100%. Поэтому, с точки зрения экономики, второй вариант с обналичкой не выгоден.

Но на этом точку поставить не удалось, ведь есть еще третий, промежуточный вариант:

Конечно же, здесь речь идет про "небольшую" доплату в конверте.

Давайте сравним.

Какие выгоды/потери мы получим, если вывести часть денег (сумму Х) на заработную плату через обналичку. Для простоты расчетов возьмем 100 рублей, чтобы легче было перевести в проценты.

экономия 30,2 руб - страховые взносы с ФОТ (100*30,2%);

экономия 15,25 руб - дополнительное уменьшение НДС к уплате, ведь в зарплате нет НДС, а в сумме на "однал" НДС в том числе (100/118*18);

доп.затраты 10 руб - комиссия за обналичку ( я беру примерную цифру 10%, но на практике она может отличаться)

Итого экономия: 35,4 руб

Риски:

доначисление НДС 15,25 руб

доначисление налога на прибыль 16,95 руб (100/1,18*20%)

доначисление страховых взносов с ФОТ 30,2 руб

Общая сумма доначисленных налогов 62,4 руб

штраф 20% со всех доначисленных налогов 12,48 (62,4*20%)

пени со всех доначисленных налогов 19,26 руб ( 1/150 от ставки рефинансирования в день, возьмем за 1,5 года - может набежать 30%: (62,4*30%)

Итого риски 94,1 руб

А теперь еще раз вернусь к вероятностям. Есть такой раздел в науке об управлении - технология принятия управленческих решений. Цель технологии заключается в том, чтобы найти подходы для суммовой оценки показателей, которые влияют на принятие решений. Если показатель вероятностный, то есть может наступить, а может и не наступить, то для принятия решения нужно умножить сумму на вероятность.

В данном случае мы умножаем полную сумму налоговых рисков на вероятность наступления события. И полученный результат используем в расчете, для того, чтобы понять, применять чуть-чуть "серую" схему или нет.

Мы можем использовать 2 подхода:

Подход 1. Оценить вероятность проверки самостоятельно исходя их своего субьективного мнения, полученное значение умножить на сумму рисков и результат добавить к дополнительным затратам, т.е. к комиссии за обналичку, и затем уже сравнивать полученный результат с той экономией, которая получена на налогах от применения схемы.

Пример моей оценки: я бы оценила вероятность проверки для такой компании на уровне 1 раз в три года, т.е. 33,33% каждый год.

94,1 руб*33,33% =31,4 руб

То есть выгода - 4 руб (35,4-31,4). Переводим в проценты, т.к. мы считали от 100 рублей, это очень легко сделать, будет 4%

4% - это очень незначительная экономия, учитывая, что размер 2-х показателей был оценен приблизительно: комиссия за "обнал" и возможные пени по налогам.

Подход 2. Пойти от обратного. Рассчитать сумму выгоды без учета налоговых рисков и найти через уравнение, какой должен быть процент вероятности налоговой проверки, чтобы при принятии решения учитывалась сумма, равная этой выгоде, то есть принимать такое решение не имело бы смысла.

Выгода 35,4 руб, налоговые риски 94,1 руб,

значит 94,1 * х% = 35,4, отсюда Х=37,6%

37,6% - это нормальный показатель вероятности проведения налоговой проверки, а значит нет смысла принимать решение об использовании схемы.

Оба расчета очень близки. Используя научный подход к вопросу применения "чуть-чуть" серой схемы, целесообразно отказаться. Вот такая математика.

Инвестпривет, друзья! Сегодня поговорим на очень интересную тему. Что вам мешает стать инвестором? Каким заблуждениям вы подвержены? Я постараюсь развеять большую часть из них и ответить на самые животрепещущие вопросы начинающих инвесторов. Если вы уже успешно вкладываете деньги, то можете не читать эту статью. Или можете почитать, чтобы вспомнить, что вы тоже когда-то были подвержены этим сомнениям и тоже заблуждались относительно возможностей инвестирования.

1. Для инвестиций нужно много денег

Первое и самое главное заблуждение – для того, чтобы начать работать на фондовой бирже (или, например, инвестировать в золото) нужно много денег. Чем больше, тем лучше. Это не так. Вернее, не совсем так.

Да, в некоторые инвестиции без большого капитала вход заказан – например, на рынок недвижимости или структурных продуктов. Но вот именно в фондовый рынок можно инвестировать буквально от 1000 рублей – примерно столько стоят облигации федерального займа, один из наименее рисковых инструментов, который так любят начинающие инвесторы.

Если у вас есть в кармане хотя бы 3-4 тысяч рублей, то вы можете позволить себе 1 лот акций Газпрома или Сбербанка. С 15 тысячами можно собрать более-менее сбалансированный портфель из 3-4 облигаций или акций. А уже с 50 тысячами начинать инвестировать просто необходимо – именно с такой суммы советуют стартовать профессионалы (но меньше – тоже можно, что я показываю в своем портфеле).

2. Комиссии и налоги съедают всю прибыль

Бытует мнение, что брокеры настолько жадные, что обдирают своих клиентов до липки. На самом деле, комиссии – это неизбежное зло, без них брокер просто не будет работать. Однако инвесторы могут минимизировать свои расходы, просто выбрав брокера с минимальными комиссиями. Ну и придерживаться стратегии «Купи и держи», если настроены на долгосрочное владение бумагами.

Что касается налогов, то есть немало способов не платить их:

- держать акции или паи больше 3 лет и получить налоговый вычет;

- допустить на конец года убыток и откупить акции обратно (убыток потом переносится на будущий год);

- купить ОФЗ, с купонов которых вообще не платится НДФЛ;

- купить корпоративные облигации, выпущенные после 2017 года – там есть налоговая льгота;

- открыть ИИС и воспользоваться его налоговыми преференциями.

Есть и другие варианты – подписывайтесь на обновления, я подготовлю статью про то, как инвестору сэкономить на налогах.

3. Для инвестирования нужно знать много вещей

На самом деле для первых вложений прям много чего знать не нужно. Конечно, необходимо иметь какие-то базовые понятия о фондовом рынке, понимать, чем акция отличается от облигации, как начисляются дивиденды и почему при покупке облигации снимается накопленный купонный доход.

Однако необходимо просто включиться в это дело – зарегистрировать счет в режиме онлайн у любого брокера и купить свой первый актив. Для новичков отлично подойдут ОФЗ или БПИФы / ETF на облигации – риски там минимальные, а доходность вполне предсказуемая. Потом можно переходить на более сложные финансовые инструменты – акции, прочие ETF и БПИФы, корпоративные облиги, евробонды и т.д.

4. На рынке – одни мошенники

Такое заблуждение присутствует у тех, кто путает фондовый рынок, форекс и хайпы (финансовые пирамиды).

Да, риски на фондовом рынке присутствуют (особенно, если вы торгуете с плечом или в шорт), однако мошенничество со стороны брокера исключено. Брокерские конторы и сами биржи строго регулируются. Если возникнет какое-то непонимание, то всегда можно обратиться с жалобой в Центробанк, прокуратуру или суд.

Что касается хайпов – высокодоходных интернет-проектов, то они изначально создаются как финансовые пирамиды. Даже если их создатели утверждают, что они торгуют на фондовом рынке – нифига они там не торгуют. Вот ни разу.

5. Я не смогу опередить рынок

Есть мнение, что рынок работает эффективно. И 10% в год на нем – это потолок. Есть даже адепты, которые составляют сложные схемы и алгоритмы (погуглите, если интересно – теория эффективного рынка).

На самом деле рынок – это люди. А люди иррациональны и импульсивны. Многие начинают продавать акции, когда они дешевеют, вместо того чтобы их покупать. И покупают, напротив, раскрученные и популярные бренды. В результате такие трейдеры в лучшем случае зарабатывают столько же, сколько рынок, в худшем – получают убыток.

Если же пользоваться теорией стоимостного инвестирования, то можно отбирать недооцененные акции и зарабатывать намного больше рынка. Посмотрите на Баффетта – он регулярно зарабатывает 15-20%. И при том, что он управляет миллиардами, а с такой суммой делать хорошую доходность сложнее, чем с десятком или сотней тысяч рублей.

6. Нужно постоянно совершать сделки

Некоторые начинающие инвесторы считают, что для прибыльного заработка необходимо постоянно торговать, быть в курсе всех изменений и своевременно реагировать на все новости. На самом деле достаточно придерживаться консервативной стратегии: изредка приобретать по выбранной модели акции или облигации – и будет вам счастье.

Частые сделки опасны тем, что вы слишком много заплатите в виде комиссии. Плюс налоги. В результате доходность от постоянного трейдинга может пострадать. В то время как пассивные инвестиции на долгосрочной дистанции выигрывают.

Индексные фонды доказывают это.

7. Нужно выбирать 1-2 акции и вкладывать всё в них

Еще одна ошибка начинающих инвесторов заключается в том, что они хотят всё и сразу. Им подавай компанию-единорога, на которой за пару лет они заработают 100500% прибыли. Но так не бывает. Примеров, когда после IPO акции росли как на дрожжах, буквально можно по пальцам пересчитать. Чаще всего получается вот так:

Поэтому нужно вкладывать не в одну акцию, а в целый портфель. Хотя в 5-6 разных эмитентов. Тогда вы будете зарабатывать вне зависимости от характера поведения одной акции. И чем сильнее диверсифицирован портфель, тем сильнее будут уравновешены риски.

При этом диверсификация должна быть проведена не только по эмитентам, но и по отраслям, странам, валютам и даже инструментам. Чем больше разных способов заработка – тем лучше.

Кстати, те же индексы доказывают это. В них входят десятки эмитентов, и они растут вне зависимости от котировок отдельно взятой ценной бумаги.

8. Стоит вкладывать только в раскрученные и известные акции

Еще одна ошибка, которую совершают начинающие инвесторы и которую я называю «ошибкой выжившего», заключается в том, что деньги вкладываются исключительно в раскрученные и распиаренные акции. Ну, например, в Apple. Или в Microsoft.

Начинающий инвестор, думая, что бы купить, берет акции, не анализируя компанию, а глядя только на бренд. Это неверно. Так же Apple дико переоценена, к тому же не платит дивиденды. А если через год период роста закончится? Ведь компании нужно всё время показывать хороший результат, чтобы перегонять или хотя бы догонять рынок. А чем крупнее компания, тем это труднее.

Успешный инвестор поступает наоборот. Он ищет недооцененные акции, не такие широко известные, но зато принадлежащие стабильно работающим компаниям с понятным и перспективным бизнесом.

9. Успешно можно зарабатывать только при наличии инсайдов

Многие полагают, что на рынке можно зарабатывать, если только вы знаете какую-то информацию, которую не знают другие люди. Короче, инсайды.

Ну, во-первых, инсайды запрещены на уровне законодательства. В США за в тюрьму содют. Были некие «талантливые» трейдеры, которые спекулировали на акциях, используя инсайды. Теперь они находятся на американском аналоге Колымы.

Во-вторых, инсайды можно подсмотреть. Достаточно тусить на форумах инвесторов, где все делятся слухами и предположениями (шутка).

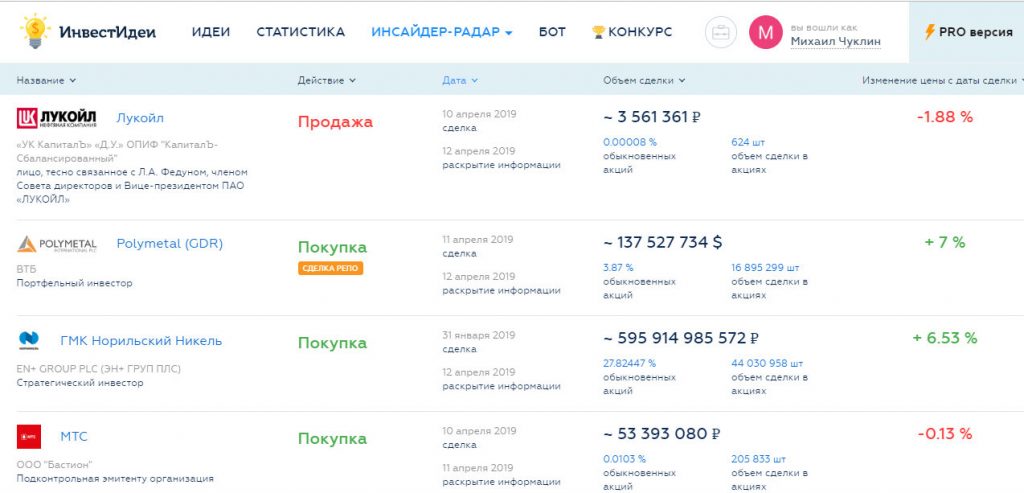

На самом деле лучший инсайд, на мой взгляд, это информация о том, кто и сколько акций купил / продал из людей или организаций, приближенных к эмитенту. Например, если вы видите, что ТОП-менеджмент активно скупает акции, значит, они что-то знают и хотят побольше набрать ценных бумаг. Например, в кулуарах обсуждаются идеи о повышенных дивидендах.

И, напротив, если какой-то фонд, тесно связанный с компанией, или ее гендир начали лихорадочно избавляться от акций или шортить их – это тоже сигнал.

Посмотреть инсайды можно, например, на «Инвест-радаре» https://invest-idei.ru/insider-radar. Там же есть инфа о байбаках – опираясь на знания о buyback, тоже можно нехило так наторговать.

10. Заработать можно только на форексе, ПАММ-счетах или бинарных опционах

Людям свойственная жадность, увы. Поэтому, приходя на фондовый рынок, многие удивляются, что придется работать. Им лучше показать кнопку «Бабло» или, на худой конец, две кнопки – «Купить» и «Продать».

И этим пользуются разные форекс-дилеры и откровенные мошенники, которые обещают трейдеру до 500% годовых и «при этом ничего не придется делать». На самом деле на форексе впахивать придется гораздо больше, чем, к примеру, на фонде. И результаты никто не гарантировал.

Конечно, приятно зарабатывать много и сразу, но придется потрудиться. И новичку проще зарабатывать на акциях, формируя сбалансированный портфель, чем отчаянно рисковать и залезать с головой в форекс.

Вот такие заблуждения довлеют над умами начинающих инвесторов. А вы согласны с ними или можете перечислить какие-то еще? Жду ваших комментариев и, конечно, подписки на мой блог. Удачи, и да пребудут с вами деньги!

- call8 800 201 30 89

- roomРоссия

Клиенты новые, проблемы старые

При заключении договора с новым клентом, мы смотрим на состояние его бухучета. В абсолютном большинстве случаев обнаруживаются различные схемы ухода от налогов. Чаще всего эти схемы были безопасны еще 3-4 года назад, но сегодня представляют серьезную угрозу не только бизнесу, но и владельцу бизнеса. Примерно половина владельцев/директоров вообще не в курсе, что у них происходит, так как полностью полагались на ведение бухучета предыдущим бухгалтером и "не вдавались в подробности". Вне зависимости от информированности новость о том, что необходимо начинать обелять бизнес, встречает сопротивление.

"Мы не можем платить этот налог!" - чаще всего речь идет об НДС и социальных взносах с зарплат работников. - "Это съест всю нашу прибыль, и мы просто не сможем работать!"

Парадокс, но реальный бизнес зачастую работает не за счет прибыли, а за счет неуплаты налогов. И только серые схемы ухода от налогообложения позволяют зарабатывать предпринимателям на жизнь.

Такая ситуация сложилась изначально в 90-е, когда ФНС работала по принципу "кто попался, тот и платит". Затем, уже в 2000-е, рынок начал приходить в более-менее цивилизованное состояние, но ФНС все еще довольно плохо администрировала сбор налогов, интересуясь только крупными налогоплательщиками - работы меньше, сборы больше. И вот в 2014 году была анонсирована система АСК НДС-2, которая с 2015 года начала автоматически отслеживать абсолютно все сделки с участием НДС. К такому жесткому контролю бизнес был не готов. Все привыкли платить налоги, сколько не жалко, или совсем не платить - система позволяла.

Сегодня система АСК НДС-2 еще имеет, как говорят, некоторые пути обхода. Но с 2018 года начинает работу АСК НДС-3, которую по словам экспертов обойти невозможно. Но уже сегодня каждый второй предприниматель меняет бухгалтера по причине "неспособности" решить проблему высоких налогов, а также "порешать" уже возникшие у налоговой или банков претензии. Но чудес не бывает! Если начались проблемы, нужно не бухгалтера менять, а структуру бизнеса или вообще весь бизнес, как бы больно это ни было.

Прибыли нет, а деньги есть

В результате слабого администрирования сложилась парадоксальная ситуация в малом бизнесе: прибыли нет, а деньги у предпринимателя есть. Всем знакома ситуация, когда прибыль малого предприятия сводилась в ноль подложными документами, то же касалось и НДС. Мораторий на 3-хлетнюю проверку бизнеса позволял работать как угодно, открывая каждые 3 года новое юрлицо. Более менее по закону работали только крупные предприятия, которые контролировались жестче. Еще одно преимущество крупного бизнеса - большие обороты, позволяющие зачастую диктовать условия поставщикам. Мелкий бизнес получал более высокую себестоимость, но не платил налоги, а крупный платил их, но мог эффективно управлять себестоимостью.

Такой паритет позволял малому и среднему бизнесу не задумываться об эффективности бизнес-процессов и соблюдении правил налогового учета. Ситуация изменилась в 2015 году. Машина жесткого государственного контроля набирает обороты. К администрированию налогов подключились банки во главе с ЦБ и Финмониторингом, расследования дел, связанных с неуплатой налогов передано в ведение Следственного Комитета. На прошедшем недавно Налоговом форуме-2017 , посвященном налоговой политике и проблемам предпринимательства («Налоговая безопасность субъектов малого и среднего бизнеса в 2017-2018 гг.»), все эксперты от УФНС, банков и СКР декларировали главную мысль: срок жизни предприятия, ведущего "незаконную деятельность" будет стремиться к нескольким дням или до первого подозрительного платежа или сделки.

Много вопросов в прессе и на форумах по поводу увеличения налогового бремени. Но Президент держит обещание - налоги не растут, зато в разы улучшилась их собираемость. Вспомним еще про планируемую отмену льгот - налог тот же, только без поблажек. Не придерешься.

Государство давит малый бизнес?

Все не так просто. Государство действительно не сильно интересуется малым бизнесом. С этим будут спорить только чиновники, отвечающие за взаимодействие государства с МСБ. В фаворитах нефтяники и госкорпорации. Но и давлением на бизнес нынешнюю политику назвать нельзя. Вопрос сегодня стоит так: выживет только то предприятие, которое сможет быстро переориентироваться на повышение эффективности, снижение себестоимости за счет внутренних ресурсов и максимальное следование закону, читай, НК РФ.

Что нужно делать, чтобы спасти бизнес?

- Принять как факт, что уклоняться от налогов все сложнее и опаснее,

- Обратить пристальное внимание на максимальное соответствие бухгалтерского учета на предприятии всем положениям закона,

- Обратить внимание на внутренние ресурсы компании в целях снижения себестоимости производимых товаров и услуг,

- Найти и занять свою максимально узкую нишу, точно определив потребности именно ваших клиентов

- .

Различных методов, инструментов и мероприятий можно сегодня найти в интернете и услышать на семинарах десятки или даже сотни. Главное понять, что времена изменились, и нужно им соответствовать.

Со своей стороны мы готовы предложить профессиональный подход в сфере бухучета предприятий таких сложных отраслей, как строительная индустрия и производство, налоговые консультации и сопровождение предприятий в спорах с налоговой.

Есть вопросы? Звоните 8 800 707 87 02

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Предприниматели переводят государству два типа платежей – это налоги и взносы. Налоги идут в бюджет, оттуда расходуются на содержание чиновников, строительство инфраструктуры, социальные программы, погашение национальных долгов и многое другое – не так давно мы подробно обсуждали это в статье «Зачем я плачу налоги и куда они идут?». Большая часть налогов исчисляется в виде процента от чего-либо – от прибыли, от выручки, от добавленной стоимости, от стоимости имущества и так далее. Если говорить совсем грубо, налоги – это доля государства в вашем бизнесе.

Взносы – это оплата участия предпринимателя в финансировании социальных программ. За счёт взносов оплачивается медицинское лечение, пенсии, пособия и другие выплаты. Взносы работают как страхование – предприниматель регулярно делает взносы, а при наступлении «страхового случая» начинает получать выплаты. Разумеется, в нашей стране всё это работает немного не так радужно, хотя и задумано правильно.

Чтобы платить мало налогов, законопослушный предприниматель может получать льготы и налоговые выгоды. Давайте посмотрим, что предусмотрел для субъектов МСП заботливый (на самом деле – не очень) российский законодатель.

Льгота – это, говоря совсем простым языком, скидка на какую-то часть налоговой нагрузки. В статье о патентной системе налогообложения, например, мы говорили о том, что ставка по ПСН составляет для всей страны 6%, а для Крыма и Севастополя – 4%. Это льгота, которая предоставлена крымчанам на период интеграции полуострова с остальной страной. В 2021 году льготу отменят, и они будут платить налог из расчёта 6% – как это делают их коллеги по всей стране.

Налоговая выгода – это возможность сэкономить на налогах за счёт выбора той или иной схемы налогообложения. Например, предприниматель принимает решение: перейти на упрощёнку. Теперь он не будет платить государству НДС и НДФЛ – значит, получит налоговую выгоду.

Необоснованная налоговая выгода и схемы ухода от налогов

Налоговая выгода, кстати, бывает обоснованной и необоснованной. Выбрать более эффективный режим налогообложения или зарегистрировать бизнес в регионе с меньшими ставками налогов – это обоснованная выгода. Придумать хитрую схему обнала – необоснованная.

Случается и такое, что схема выглядит вполне законной, а у налоговой всё равно возникают претензии к предпринимателю. В этом случае необходимо или признавать ошибку и выплачивать штраф, или доказывать, что ты не верблюд. Задача эта весьма энергозатратна – гораздо лучше не нарываться.

Вообще, чем прозрачнее и честнее налоговая политика вашего бизнеса, тем безопаснее им заниматься. Важно помнить, что если схема «работает» и никто вас не ловит за руку – это ещё не значит, что налоговая не видит нарушений. За вами могут прийти и в конце налогового периода, попросив рассчитаться за весь срок.

Каждый день налоговики сталкиваются с десятками способов ухода от налогов. Даже если ваша новая схема гениальна, скорее всего, в налоговой её уже изучили вдоль и поперёк – вычислением налоговых схем в ФНС занимаются машины – их практически невозможно обвести вокруг пальца.

Соблюдать закон – лучшая стратегия для предпринимателя. Особенно если он ещё не успел обрасти профессиональными бухгалтерами и юристами. Такой подход практически гарантированно защитит вас от возможных штрафов, пени и уголовных обвинений. Но с крутыми бухгалтером и юристом всё равно подружитесь – это полезно. Консультируйтесь с ними каждый раз, когда в чём-то не до конца уверены, или что-то недопонимаете.

Налоговые поступления – это около половины бюджета Российской Федерации. В регионах бывает и больше. Другими словами, существование нашей страны (и нас всех в ней) примерно наполовину зависит от налогов. Нам бы сплотиться и побольше их заплатить – может и спали бы поспокойнее, как в известной рекламе. Почему же люди не хотят платить налоги – схемы разные выдумывают, на родственников что-то оформляют, зарубежные счета заводят?

Если спросить об этом самих предпринимателей, мнения разделятся на две примерно равные части, а остальными вариантами вполне можно пренебречь.

- Если я заплачу налоги, мне ничего не останется.

- Я всего добился сам, государство мне ничего не дало.

Что делать, если налоги съедают всю прибыль

Если ваш случай первый, и налоги сжирают критически значимую часть доходов – попытайтесь, как говорится, поискать проблему в себе. Да, российское законодательство совершенным не назовёшь, депутаты наши – не образец заботы о народе, а целесообразность тех или иных налогов бывает сложно объяснить.

Действительно бывают ситуации, когда бизнесу не выжить из-за налогов, что на наш взгляд довольно абсурдно. Случаи такие встречаются не то, чтобы совсем редко, но не на каждом шагу. Тут самое время подумать о закрытии проекта или переходе в другую юрисдикцию.

В большинстве же случаев, на налоги не остаётся денег из-за неоптимального выбора системы налогообложения, недостаточной оптимизации налогов и неэффективности самого бизнеса. Мы почему-то считаем, что ООО лучше, чем ИП. Реально, разница есть, и в ряде случаев действительно лучше зарегистрировать предприятие. Но так ли это значимо именно для вашего дела? Возможно, нужно перейти на патентную систему, а то и вовсе стать самозанятым.

Обратитесь к опытному бухгалтеру (возможно, в бухгалтерскую фирму) или посоветуйтесь с коллегами – скорее всего, налоговую нагрузку можно снизить без больших сложностей и рисков.

Диверсифицируйте бизнес по налоговым режимам. Если вам, например, принципиально важно, чтобы клиенты могли платить вам с НДС – откройте для таких клиентов отдельное ООО, а с более гибкими работайте по упрощёнке. Посмотрите, на какие направления можно получить патент, и будет ли этот режим более выгодным с точки зрения налогообложения.

Уточните у сотрудников, не является ли кто-то из них индивидуальным предпринимателем – заключите вместо трудового договора договор подряда или оказания услуг. Возможно, кто-то специально решит зарегистрироваться в качестве ИП, чтобы получать доход вместо зарплаты.

Многие расходы бизнеса можно списать из налогооблагаемой базы. При этом большинство предпринимателей довольно халатно относятся к чекам и отчётности. Даже списание стоимости бензина для личной машины директора поможет сократить базу для исчисления налогов. Почему же так слабо распространены корпоративные топливные карты? Загадка!

Зачем платить налоги, если государство мне не помогает

Это ещё один распространённый тезис, которым предприниматели часто объясняют своё нежелание платить налоги. Тут есть два пути решения конфликта.

Первый – как следует разобраться, что именно государство должно давать. Вполне возможно, что предприниматель сам не берёт то, что ему причитается по закону. Например, лишь немногие обращаются в центры занятости для получения гранта за запуск бизнеса, а получить его может каждый, кто встал на биржу труда, а потом стал предпринимателем.

Да, государство не спешит рассказывать предпринимателям о том, чем оно готово им помогать. Но это совсем не значит, что помощи нет вовсе. Сходите в местный центр поддержки предпринимательства, изучите сайты профильных ведомств, подпишитесь на тематические рассылки, следите за новостями.

Спасение утопающих всегда было в России делом рук самих утопающих. Мы привыкли спасаться, и забыли, что иногда для того, чтобы тебе бросили спасательный круг, достаточно просто позвать на помощь.

Второй путь – попытаться осознать, что помощь государства заключается не в конкретных мерах поддержки предпринимателя и предпринимательства вообще, а в создании условий для ведения бизнеса. Да, они в России спартанские, но сложности всегда рождают силы.

Очень многие сильные бизнесы появились там, где у людей не было другой возможности выжить. Не бояться сложностей – одна из сильнейших компетенций любого, кто занят бизнесом. Русские предприниматели в этом виде спорта непревзойденны.

На самом деле, наиболее распространённые среди предпринимателей системы налогообложения – это уже своего рода льготы. Специально для субъектов малого и микробизнеса были введены системы с пониженными налоговыми ставками. Давайте вспомним некоторые из них. О «полной форме», разумеется, говорить здесь не будем – в ней нет ничего льготного.

УСН (упрощённая система налогообложения, «упрощёнка»)

«Упрощёнка» потому так называется, что с ней всё просто. Платить нужно 6% от всего, что приходит на расчётный счёт предпринимателя. При этом по состоянию на май 2020 года лимит выручки установлен на уровне 150 миллионов рублей в год. Работать у такого предпринимателя могут не более 100 человек.

ЕНВД (единый налог на вменённый доход)

Вменённый доход – это предполагаемый доход предпринимателя, который государство считает вероятным c учётом различных факторов (таких, как численность персонала, площадь торговых залов, количество точек обслуживания или, например, грузовых автомобилей).

Другими словами, для каждого вида деятельности государство задаёт некие физические показатели и привязывает к ним базовую доходность. В каждом конкретном случае, таким образом, исчисляется вменённый доход для конкретного бизнеса. Дополнительно учитывается ещё ряд коэффициентов.

На деле оказывается, что ЕНВД хорош только для тех, кто зарабатывает значительно больше, чем предполагало государство (тем более, что лимита годовой выручки при ЕНВД не установлено). Всем остальным логичнее выбирать УСН. Тем более, что количество сотрудников при этих режимах доступно одинаковое.

ПСН (патентная система налогообложения)

Совсем недавно мы обсуждали преимущества и недостатки патентной системы налогообложения. Повторяться не будем – скажем лишь, что этот режим доступен только для индивидуальных предпринимателей (не подходит для ООО), нанять можно не более 15 человек, а заработать за год – в пределах 60 миллионов рублей.

Как и ЕНВД, для того, чтобы эта система была выгодной, необходимо зарабатывать больше, чем предусмотрено формулами налоговиков. Но, при этом, удержаться в пределах выделенного лимита.

ЕСХН (единый сельскохозяйственный налог)

Как известно, аграрная отрасль – одно из приоритетных направлений в развитии нашей страны. Даже разработали специальный налоговый режим для сельхозпроизводителей. Недавно право использовать ЕСХН получили и те, кто оказывает этим самым производителям услуги, связанные с растениеводством и животноводством.

Среди недостатков ЕСХН – то, что доход от реализации сельхозпродукции должен превышать 70% от общего. Это ограничение заставляет многих фермеров переходить на упрощёнку по схеме «доходы минус расходы» – по налогам получается практически то же самое.

НПД (налог на профессиональный доход)

НПД – это и есть так называемая «самозанятость», о которой так много говорят в последнее время. Ещё бы, ведь этот налоговый режим появился совсем недавно – в 23 регионах России он работает с лишь начала 2020 года.

Мало кто знает, что НПД могут платить не только самозанятые физические лица («частники»), но и индивидуальные предприниматели (ИП). При этом режиме, впрочем, действуют самые жёсткие ограничения – годовой доход не должен превышать 2,4 миллиона рублей, а сотрудников нанимать нельзя вовсе. Ограничен и список видов деятельности, для которых применим НПД, но об этом как-нибудь поговорим в отдельной статье.

Налоговые льготы хороши тем, что снижают налоги – отвечая таким образом на причины, по которым эти самые налоги не горят желанием платить предприниматели. Логика здесь прямая – чем меньше налоги, тем больше желающих их платить. И ещё больше не столько желающих, сколько готовых это делать.

Давайте посмотрим, какие льготы предусмотрены для малого бизнеса, помимо возможностей использовать специальные налоговые режимы.

- Первой льготой будем считать возможность уменьшить авансовый платёж и вменённый налог на сумму страховых взносов, уплаченных предпринимателем за себя и своих сотрудников в соответствующем квартале. Фактически, это, конечно, не совсем льгота, но по смыслу – вполне. Получить могут ИП, работающие по УСН в режиме «доходы», а также плательщики ЕНВД.

- Начиная с 2016 года, региональные власти получили право снижать налоговые ставки по ЕНВД (с 15 до 7,5 процентов) и «упрощёнке» (с 6 до 1%). От предпринимателей требуется лишь создавать рабочие места. В регионах, таким образом, можно создавать почти оффшоры. Жаль, что на местах про своё право вспоминают нечасто – в большинстве случаев ставки были снижены лишь в связи с коронавирусом.

- Продолжают действовать двухлетние налоговые каникулы, доступные для предпринимателей, впервые зарегистрировавшихся в период с 2015 до 2020 года – есть основания полагать, что эта льгота будет продлена. Мера подходит для плательщиков ПСН и УСН.

Административные сложности вынуждают многих предпринимателей держаться в тени – не платить налогов или платить их формально. Чтобы как-то попытаться «отбелить» хотя бы часть малого бизнеса, государство решило пойти на уступки. Вот те из них, что действуют по состоянию на май 2020 года.

- Если предприниматель работает один – оказывает услуги или продаёт сделанное своими руками, до 1 июля 2021 года он может не использовать кассовый аппарат.

- Малые предприятия имеют право вести учёт в упрощённом виде.

- То же касается и журнала учёта кассовых операций. Кроме того, малые предприятия и ИП могут не устанавливать лимит кассы.

- При общей численности сотрудников менее 35 человек и согласии сотрудника, малый бизнесмен может заключить с человеком срочный трудовой договор на срок до пяти лет. Все остальные вынуждены заключать его бессрочно.

- До конца 2020 года малый бизнес защищён от плановых неналоговых проверок. ФНС, впрочем, может проверять предпринимателей всё равно. Да и внеплановые проверки разрешены в любое время.

- Малые предприниматели могут арендовать у региональных и муниципальных властей здания и помещения на льготных условиях на срок до пяти лет, а потом получить преимущественное право выкупа таких зданий и помещений.

- Малый бизнес может получить государственную гарантию при получении кредита в банке, тем самым значительно увеличив свои шансы на согласование кредита.

- Есть неявная льгота и для предпринимателей, участвующих в государственных закупках. Заказчики обязаны отдавать малым бизнесменам не менее 15% объёма закупок, причём по каждой категории отдельно.

Вот, эти льготы всем понравятся. Это как раз те случаи, когда малым бизнесменам помогают деньгами или субсидиями, а такую помощь каждый любит, ценит и понимает.

- Государство возмещает часть затрат по договорам лизинга;

- Государство возмещает часть затрат на выплаты процентов по кредитам и займам;

- Государство возмещает часть затрат на участие в тематических конгрессах и выставках (на конгрессно-выставочную деятельность);

- Начинающие предприниматели могут получить субсидию на развитие бизнеса (до полумиллиона рублей).

Подробности обо всех этих (а также некоторых других) выплатах, безвозмездных субсидиях и грантах можно найти на официальном портале МСП – они предоставляются в рамках Федеральной программы, которая действует до конца 2020 года.

Благодаря специальным налоговым режимам, грантам, субсидиям, льготам и другим мерам государственной поддержки МСП, предприниматели могут в самом начале своей деятельности вкладываться в развитие бизнеса, а не отвлекать средства для уплаты налогов. Мы считаем, что расчёт государства верен. Чем больше будут зарабатывать предприниматели, тем более охотно они будут делиться с Россией своим доходом. Тем больше средств будет поступать в национальный бюджет и бюджеты остальных уровней.

Читайте также: