Налоги и государственные закупки

Опубликовано: 22.04.2024

Цели и инструменты фискальной политики. Фискальная (или бюджетно-налоговая) политика, как и монетарная политика, – это разновидность антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики, т. е. стабилизацию экономики в краткосрочном периоде. Целью фискальной политики являются стабильный экономический рост, полная занятость (отсутствие циклической безработицы) и стабильный уровень цен (отсутствие инфляции).

Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм). Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки, налоги и трансферты.

Государственные закупки товаров и услуг и трансферты представляют собой расходы государственного бюджета, а налоги – основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой. Изменение величины государственных закупок товаров и услуг оказывает влияние только на совокупный спрос, а изменение величины налогов и трансфертов – и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение трансфертов, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Воздействие инструментов фискальной политики на совокупный спрос. Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов. Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса:

AD = C + I + G + Xn.

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). Опыт исследования влияния инструментов фискальной политики на совокупный спрос принадлежит Дж. М. Кейнсу и его последователям, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной политикой для стабилизации экономики, и прежде всего для преодоления рецессий в экономике. Их предположение основывалось на идее о том, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

Рассмотрим, как влияют на экономику государственные закупки. Предположим, что государство дополнительно закупило товаров или услуг на 100 долл. (повысило заработную плату чиновнику или учителю либо купило дополнительное оборудование для своего предприятия или начало строить автостраду и т. п.), т. е. ?G = 100 долл. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился. Поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход, часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал основным психологическим законом и сформулировал следующим образом: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход». Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (mрс), а отношение прироста сбережений к приросту дохода – предельной склонностью к сбережению (mps). (Математический смысл предельной склонности к потреблению и предельной склонности к сбережению состоит в том, что это частные производные.) Сумма mрс и mps равна единице:

mрс + mps = 1.

Обе величины для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Величина 1 / (1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам):

multG = 1 / (1 – mрс).

Мультипликатор автономных расходов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов он мультипликативно сокращается.

Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако их мультипликативный эффект меньше, чем у государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно, через изменение потребительских расходов.

Следует обратить внимание на два момента:

> во-первых, мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода;

> во-вторых, по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 долл., то рост государственных закупок увеличивает совокупный доход на 500 долл., а рост налогов сокращает совокупный доход на 400 долл. В результате совокупный доход увеличивается на 100 долл., т. е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Мультипликативный эффект имеют и трансферты, представляющие собой как бы «антиналоги». Они так же, как и налоги, оказывают косвенное воздействие на совокупный спрос, т. е. через потребительские расходы. Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 долл., то располагаемый доход увеличивается на ту же величину. При mрс, равной 0,8, потребление увеличится на 80 долл., а поскольку мультипликатор расходов в данном случае равен 5, то совокупный доход увеличится на 400 долл. Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т. е. не со 100 долл., а с 80 долл., поэтому и прирост совокупного дохода составляет не 500 долл., а только 400 долл.

Величина мультипликатора трансфертов равна:

multTr = mрс / (1 – mрс), или multTr = mрс / mps.

Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению он равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое.

Виды фискальной политики. В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики – стимулирующую и сдерживающую.

Стимулирующая фискальная политика применяется при спаде (рис. 12.1, а), она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов.

Заметим, что снижение налогов и увеличение трансфертов ведет к росту не только совокупного спроса, но и совокупного предложения. В этом случае происходит не только рост совокупного выпуска (от Y1 до Y*), но и снижение уровня цен (от Р1 до Р2) (рис. 12.1, в). Поэтому данные инструменты могут использоватьс я в качестве средства борьбы одновременно и с безработицей, и с инфляцией.

Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией (рис. 12.1, б). Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов.

Рис. 12.1. Воздействие фискальной политики на экономику:

I. На совокупный спрос – а) стимулирующая политика; б) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика

Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.)

Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: при спаде уровень деловой активности сокращается, поэтому величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда фактический ВВП максимален, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии.

Аналогичным образом встроенную стабильность обеспечивает налог на добавленную стоимость. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом (частью цены товара), то при падении объема продаж налоговые поступления от косвенных налогов (т. е. изъятия из экономики) сокращаются. При перегреве, наоборот, из-за роста совокупных доходов объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется.

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдаются «сверхзанятость» и рост доходов. (Очевидно, что для того чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным.) Эти пособия являются трансфертами, т. е. инъекциями в экономику. Выплата их способствует росту доходов, а следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на две трети регулируется с помощью дискреционной фискальной политики, а на одну треть – за счет действия встроенных стабилизаторов.

Система налогообложения — это совокупность фискальных обязательств субъекта перед государством. Разбираемся в действующих системах налогообложения и рассказываем, какая из них лучше подойдет участникам государственных и муниципальных закупок. Определим, какую систему налогообложения выбрать. Что выгоднее — упрощенка или «вмененка», что лучше выбрать для участия в госзакупках.

Действующие системы налогообложения

В первую очередь определим, что действующее фискальное законодательство предусматривает два типа систем налогообложения (СНО): основной, или общий режим обложения налогами, и специальный режим. Ко второму относятся:

- УСН — упрощенка, или упрощенная;

- ЕНВД — «вмененка», или единый налог на вмененный доход;

- ЕСХН — единый сельхозналог;

- ПСН — патентная.

Прежде чем обозначить: УСН или ЕНВД — что выгоднее, рассмотрим отличительные особенности действующих систем налогообложения в виде таблицы.

Материалы КонсультантПлюс по закупкам помогут все сделать правильно.

Воспользуйтесь ими БЕСПЛАТНО.

Совмещение систем налогообложения

Законодательно установлено, что совмещение систем налогообложения для экономических субъектов России не запрещается. Например, компания осуществляет несколько видов деятельности и вправе применять разные системы налогообложения для каждого из них.

Рассмотрим, какие совмещения допустимы. Допустимые варианты представлены в разрезе ИП и юридических лиц, а также в разрезе СНО:

В такой ситуации, когда компания совмещает несколько фискальных режимов, ведение раздельного учета по каждой СНО обязательно. В противном случае организацию или ИП ждут крупные штрафы, а также приостановление деятельности или арест расчетных счетов.

Как выбрать систему налогообложения

Для экономического субъекта, ведущего любой вид деятельности, необходимо определить вид СНО, что выгоднее: упрощенка, «вмененка», сельхозналог или ПНС. При определении подходящего фискального режима следует учитывать:

- Вид деятельности, который будет осуществлять организация или частный предприниматель. Законодательством предусмотрены дополнительные льготы для отдельных видов деятельности.

- Объемы производства, реализации и доходность субъекта. Поставщику необходимо грамотно спланировать масштаб реализации продукции или работ. При объемах денежных поступлений до 100 миллионов рублей в год выгоднее перейти на специальные режимы НО.

- Расходы, которые понесет компания. При значительных тратах на производство или реализацию целесообразнее выбрать системы, предусматривающие уменьшение налоговой базы на понесенные затраты. Однако не все расходы можно учесть. Полный перечень таких затрат закреплен в НК РФ. Данное условие актуально при определении, какой вид УСН выбрать. Например, УСН 6 % не позволяет учесть затраты при исчислении налогообложения.

- Штатная численность. Владельцу бизнеса необходимо определить количество штатных работников, которое потребуется для выполнения плановых показателей по объему производства, а также для обеспечения бесперебойной работы компании. При численности до 100 штатных единиц допустим переход на специальные СНО.

ВАЖНО! Обратите внимание, что выбрать УСН или ЕНВД, либо иные льготные СНО могут только субъекты, отвечающие особым условиям, обозначенным в НК РФ. Если условия не соблюдены, следует применять ОСНО, иначе компанию ждут серьезные штрафы.

Выбор налогообложения для госзакупок

Как мы отметили ранее, выбор зависит от вида деятельности, масштабов производства, штатной численности и прочих характеристик экономического субъекта. Однако если компания планирует участвовать в государственных закупках, то следует учитывать и другие требования. Например, максимальная и начальная цена госконтракта, при превышении которой поставщик не будет участвовать в закупках.

Таким образом, если субъект планирует получить прибыль до 100 млн рублей в год, численность сотрудников — не более 100 человек, а процент участия сторонних компаний в уставном капитале — до 20 %, то субъекту выгоднее выбрать УСН или ЕНВД.

Патентную СНО следует выбирать при условии, что расходы на приобретение патента не превысят стоимости вышеуказанных налогов.

При производстве товаров для сельского хозяйства и прочих услуг в данной сфере деятельности преимущественно выбирать ЕСХН. Сравните, УСН или ЕСХН, что лучше для вашей фирмы, с помощью таблицы, представленной выше. А при осуществлении нескольких видов деятельности рассмотрите совмещение ЕСХН и ЕВНД или другие варианты.

При крупных масштабах производства следует выбирать общий режим. Такой подход позволит компании получить возможность возмещения НДС и прочие льготы.

Окончательного ответа, что лучше — «вмененка», упрощенка или иной режим обложения, не существует. Однозначно сказать для ИП или ООО выбрать УСН или ЕНВД невозможно. Требуется оценить ключевые факторы (вид деятельности, объемы производства, затраты, штатная численность), сравнить показатели с законодательными условиями, а также оценить свои возможности и изучить успешный опыт конкурентов, и только потом принимать решение.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета - государственные закупки; трансферты и налоги. Государственные закупки товаров и услуг и трансферты являются расходами государственного бюджета, а налоги - основной источник доходов государства (рис.1).

Рис. 1 – Инструменты фискальной политики

Изменение объёма государственных закупок оказывает влияние на совокупный спрос, а изменение налогов и трансфертов влияет на совокупный спрос и на совокупное предложение в целом. Отличие во влиянии разных инструментов фискальной политики на совокупный спрос состоит в том, что государственные закупки изменяют величину национального дохода и оказывают прямое и непосредственное воздействие на величину совокупных расходов. А налоги и трансферты означают лишь перераспределение совокупного дохода, и их воздействие на совокупный спрос косвенное - через изменение величины потребительских и инвестиционных расходов. При увеличении социальных трансфертных выплат растет личный доход домохозяйств, а, следовательно, при прочих равных условиях и их располагаемый доход, частью которого являются потребительские расходы. Увеличение субсидий и субвенций, введение льготного инвестиционного кредита и др. расширяют возможности внутреннего финансирования фирм и увеличения производства, что ведет не только к росту инвестиционных расходов, увеличивая совокупный спрос, но и уменьшает издержки фирм на производство единицы продукции, что служит стимулом для роста совокупного предложения. Сокращение трансфертов уменьшает и совокупный спрос, и совокупное предложение.

Для анализа возможных вариантов применения бюджетно-налоговой политики, будем использовать модель мультипликатора, которая является весьма полезным инструментом анализа циклических подъемов и спадов экономики при условии неполной занятости ресурсов. В этом случае модель Кейнса вписывается в более общую концепцию модели совокупного спроса-совокупного предложения (AS-AD).

На рис. 2 а и б упрощенно представлена общая схема установления равновесия в модели мультипликатора (совокупных расходов Кейнса) и модели AS-AD.

На верхнем графике, в точке A, показано равновесие между величиной объема производства и величиной совокупных расходов. Под совокупными расходами в открытой экономике понимается функция выпуска AE(Y), равная

Рис. 2 а - Модель равновесия объема производства и совокупных расходов

Рис. 2 б – Модель совокупных расходов Кейнса, модель AS-AD

Где C – потребительские расходы домохозяйств на товары и услуги, I –

валовые инвестиции, G – расходы государственного сектора, X – чистый

экспорт.

В точке A пересечения линии 450 с линией совокупных расходов

AE1 устанавливается равновесный объем производства Y1. То же равновесие A показано на нижнем графике 2 б является точной пересечения кривых

совокупного спроса и совокупного предложения.

Фундаментальным допущением при построении модели мультипликатора является жесткость цен (общий уровень цен в экономике закреплен на отметке p0). Использование этой предпосылки возможно во время спада (рецессий), когда экономика функционирует на уровне Y1 намного ниже своего потенциального значения Y2. Твердые цены вызваны спецификой кривой предложения AS, которая в краткосрочном периоде представляет собой горизонтальный отрезок прямой. Масштабная незанятость труда и капитала означает, что даже если произойдет какой-либо шок спроса, из-за избыточного предложения ресурсов цены вряд ли вырастут. В силу негибкости цен, инструментом приспособления экономики выступает выпуск.

Таким образом, обе модели, представленные на рис. 2 эквивалентны в краткосрочном периоде. Допустим, руководствуясь оптимистическими ожиданиями, потребители увеличили объем своих расходов или из-за снижения процентных ставок предприятия увеличили уровень инвестиционных расходов, что привело к смещению кривой совокупных расходов вправо. Непосредственный эффект от увеличения потребительских расходов и инвестиций - возрастание совокупного спроса на величину новых затрат [3].

Рассмотрим рецессионный разрыв BC на рис.2. В данном примере ре-цессионный разрыв становится причиной сокращения ВВП на величину Y2-Y1. Недостаточные расходы приводят к снижению экономической активности.

В арсенале у государства находится три основных рычага, с помощью которых оно может влиять на совокупный спрос:

1) государственные закупки (G);

2) тансфертные платежи (Тг);

Государственные расходы G в явном виде входят в соотношение (1) откуда следует, что увеличение государственных закупок приводят к возрастанию величины совокупных расходов C, а значит к сдвигу кривой совокупных расходов вправо.

Чтобы сдвинуть кривую AD в том же направлении, существует другой способ, - снижение налогов. Если, например, правительство сокращает подоходный налог, то располагаемый доход домохозяйств увеличивается на такую же величину, а значит, вырастают потребительские расходы (пропорционально норме потребления MPC), которые увеличивают величину AE и приводят к сдвигу AD вправо, сокращая разрыв. Увеличение трансфертных платежей также увеличивает располагаемый доход и ведет к аналогичному эффекту (2)

C(Y) = C0 + MRC (Y - Tx + Tr) (2)

Будем рассматривать два вида налогов: аккордные TA (не зависящие от размера дохода) и налоги пропорциональные доходу Y со ставкой t. Тогда Tx=TA+tY. Тогда функция совокупных расходов AE равна

AE(Y) = AE0 + MRC (1 - t)Y, (3)

где AE0 - часть планируемых расходов, не зависящая от уровня доходов.

Чтобы оценить эффект от увеличения (уменьшения) каждой из детерминант фискальной политики, необходимо рассчитать мультипликатор модели совокупных расходов, показывающий во сколько раз увеличится (уменьшится) выпуск AY при увеличении соответствующей компоненты фискальной политики.

Влияние фискальной политики на выпуск продукции

| Показатель | Выпуск | Мультипликатор |

| Увеличение государственных расходов, G | + |  |

| Увеличение трансфертных платежей, TR | + |  |

| Увеличение паушальных налогов, TA | - |  |

| Увеличение ставки подоходного налога, t | - |  |

Из таблицы 2 следует, чтобы увеличить совокупный спрос и, в конечном счете, сократить рецессионный разрыв, государство может одновременно увеличивать свои расходы и сокращать налоги. Рассмотрим один из вариантов такой политики, который остается нейтральным к государственному бюджету. Т.е. налоги, которые входят в бюджет со знаком плюс, уравновешиваются трансфертными платежами и государственными закупками со знаком минус:

∆t∆Y + ∆TA - ∆TR - ∆G = 0 (4)

Изменение величины трансфертов и налогов напрямую влияет на располагаемый доход, а значит, на потребление:

∆C= MRC(∆Y -∆TA+∆TR -∆t∆Y) (5)

Поскольку в равновесии величина планируемых совокупных расходов равна выпуску, получим:

∆Y(1 - MRC) = MRC(-∆TA+∆TR - ∆t∆Y)+∆G (6)

Откуда с учетом (4)

Т.е. рост государственных расходов с одновременным увеличением трансфертов и налогов увеличивает совокупный выпуск на величину этих расходов.

В заключение отметим, что в рассматриваемой статье использовались некоторые допущения. Например, мы считали, что инвестиции и чистый экспорт в модели совокупных расходов - экзогенно заданные величины. Однако на практике, при дефицитных расходах повышается спрос на деньги, а при сохранении их предложения растет процентная ставка, что влияет на инвестиции. Кроме этого, политическая конъюнктура за рубежом может оказать влияние на чистый экспорт, а, значит, на ВВП. Связанные с этими моментами косвенные эффекты вытеснения конечно сдвигают точку равновесия экономики.

Виды фискальной политики

Экономическую историю каждого государства можно разделить на определенные циклы, то есть подъемы и спады. В зависимости от того, в какой период правительством проводится фискальная политика, ее разделяют на два вида: стимулирующая и сдерживающая.

Стимулирующая политика. Такой подход необходим в то время, когда страна находится в финансовой депрессии или в обстановке кризиса. Тогда правительство принимает решение о проведении стимулирующей политики. В сущности, ее целью является оживление бизнес-климата страны и повышение основных макроэкономических показателей. Такая стимуляция осуществляется следующим образом: государство увеличивает количество собственных закупок услуг и товаров, обеспечивает повышение трансфертов и снижение налогов. Каждое из этих действий (или же их совокупность) ведет к облегчению материального положения потребителей и повышению привлекательности рынка для малого и среднего бизнеса. А, следовательно, это ведет к увеличению совокупного спроса и объемов выпуска товаров и услуг. В итоге повышаются макроэкономические показатели.

Сдерживающая фискальная политика. Этот комплекс мер проводится в период стремительного развития и так называемого "перегрева" экономики, чтобы избежать ситуации, когда рост приобретет неконтролируемый характер (что приведет к болезненному финансовому краху). В такой ситуации правительство проводит комплекс мер, противоположных стимулирующей политике: сокращение государственных расходов, увеличение налогов и так далее.

Указанные виды фискальной политики показаны на рис. 3. а и б

Рис. 3 – Стимулирующая и сдерживающая фискальная политика государства

Стабилизационная политика государства должна осуществляться как через бюджетную и налоговую политики, так и через кредитно-денежную, но только при полной согласованности действий между ними. Данная политика, благодаря своему влиянию на деятельность субъектов хозяйствования, должна быть достаточно предсказуемой. Как уже указывалось, налоги являются одним из инструментов фискальной политики, а, соответственно, налоговая политика – достаточно важный элемент государственного управления экономическими процессами. Поэтому специалистами данной области знаний много внимания уделяется ее классификации и типизации.

Виды налоговой политики целесообразно рассмотреть по определенным функциональным критериям: по узкой специализации, по территориальному признаку, по долговременности целей и их масштабности, а также по целевой направленности политики. Налоговую политику по территориальному признаку можно рассматривать на местном, региональном и федеральном уровнях. Данное деление является условным, так как сегодня местные и региональные госорганы не обладают налоговыми правами. И пока только федеральным центром осуществляется разработка основной налоговой тактики и стратегии, а в обязанности низших уровней входит безусловное их выполнение. Признак узкой специализации предусматривает такие виды: инвестиционная, социальная и таможенная политики. Данное подразделение основывается на прикладном значении налоговой политики. По долговременности целей и их масштабности различают: стратегическую политику, реализуемую свыше трех лет, и тактическую, рассчитанную на период до трех лет. Целевая направленность налоговой политики предусматривает такие ее разновидности: контрольно-регулятивная, регулирующая, фискальная и комбинированная.

Фискальная политика государства с использованием своих инструментов воздействует на совокупное предложение (сумма затрат компаний) и на совокупный спрос (другими словами, совокупные расходы). В данном случае в качестве инструментов используются доходы и расходы бюджета государства (налоги, государственные закупки и транферты).

Именно в зависимости от использования экономических инструментов виды фискальной политики подразделяются на дискреционную и недискреционную.

Дискреционную политику можно представить в виде внесения законодательных изменений в налогообложение и систему расходов правительства с целью обеспечения стабильности и достижения основных целей макроэкономики. К основным инструментам данного вида относят:

- Регулирование налоговых поступлений посредством изменения количества налогов и их ставок. Так, изменяя налоговую ставку, государством достигается удержание доходов от сокращения во время спада либо снижение доходов во время резкого увеличения темпов товарооборота. Этот инструмент используется и в борьбе с инфляцией.

- Обеспечение незанятых людей работой. Финансирование данного мероприятия осуществляется в основном из бюджета государства. - Осуществление таких социальных программ, как выплата пенсий по старости и инвалидности, различных пособий, дотаций на оплату образования и т.д. Данные программы обеспечивают стабилизацию экономики при различных волнообразных колебаниях функционирования страны.

Недискреционная фискальная политика основывается на взаимосвязи налоговых поступлений и расходов государства с активностью предпринимательского сектора, а также изменениями экономической конъюнктуры. Такое взаимодействие осуществляется автоматически и сразу отражается на удельном весе налогов в доходной части бюджета и соответствующих расходов на социальные мероприятия в расходной части. Это можно показать на примере налога с доходов физических лиц. Ведь с ростом поступлений по этой статье автоматически увеличивается объем выплат пособий по безработице. При наблюдаемых спадах в экономических процессах страны доходы населения резко уменьшаются и, соответственно, снижаются поступления налогов с зарплат в бюджет (подоходный налог изымается по прогрессивной шкале начисления). В результате снижения налоговых поступлений появляется бюджетный дефицит, который является спутником падения производства.

Таким образом, бюджетно-налоговая политика страны обязана быть ориентирована на достижение такого состояния налоговой системы, которое характеризуется устойчивостью и стабильностью всех ее элементов, предусматривает способность защищать экономические интересы государства и противостоять внешним и внутренним угрозам, возможность реализации и развития налогового потенциала страны, эффективное использование конкурентных преимуществ налоговой системы в условиях глобализации [4]. Непосредственное влияние на обеспечение налоговой безопасности государства осуществляет существующая система налогообложения, которая выступает подсистемой налоговой системы страны и представляет собой совокупность налогов и сборов, существующих в государстве, и механизма их взимания.

Инструментами фискальной политики являются расходы и доходы государственного бюджета:

Государственные закупки товаров и услуг и трансферты — это расходы государственного бюджета, а налоги — основной источник доходов бюджета, поэтому фискальную политику называют также бюджетно-налоговой политикой. Изменение величины государственных закупок товаров и услуг в краткосрочном периоде влияет только на совокупный спрос, а изменение величины налогов и трансфертов фирмам (субсидий) — и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение субсидий, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Влияние налогов

Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом мультипликатора. Однако мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов — косвенно, через изменение потребительских расходов.

Рассмотрим воздействие на совокупный спрос автономных (аккордных) налогов ( ), которые не зависят от уровня дохода. Изменение налогов ведет к изменению величины располагаемого дохода. (Вспомним, что располагаемый доходYd равен личному доходу Y за вычетом индивидуальных налогов, т.е. Yd = Y - ) Рост автономных налогов сокращает располагаемый доход, а уменьшение налогов увеличивает располагаемый доход. Если, например, автономные налоги сокращаются на 100 дол., то располагаемый доход увеличивается на 100 дол. Но располагаемый доход делится на потребление (С) и сбережения (S). Еслиmрс = 0,8, то при увеличении располагаемого дохода на 100 дол. потребление увеличивается на 80 дол. (100 × 0,8 = 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0,8) = 1/0,2 = 5), то прирост совокупного дохода в результате изменения налогов на 100 дол. составит 400 дол.

(DY = DC ´ 1/(1 – mpc) = 80 × 5 = 400), а не 500 дол., как в случае изменения государственных закупок на те же 100 дол., т.е. мультипликативный эффект меньше. Это объясняется тем, что мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим формулу мультипликатора автономных налогов. Налоги действуют на совокупный спрос через изменение, прежде всего, потребительских расходов. Поскольку

Подставим формулу (2) в формулу (1) и, несколько перегруппировав, получим

Величина [- mpc/(1 – mpc)] и есть мультипликатор автономных налогов.

Поскольку (1 – mpc) есть не что иное, какmps(предельная склонность к сбережению), то мультипликатор автономных налогов можно записать и как (–mpc/mps).

В нашем примере он равен –4 (–0,8 / (1 – 0,8) = –0,8 / 0,2 = –4).

Мультипликатор налогов–это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход при уменьшении (увеличении) налогов на единицу.

Следует обратить внимание на два момента:

• мультипликатор налогов всегда величина отрицательная. Это означает, что его воздействие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. В нашем примере сокращение налогов на 100 дол.

(D = –100) привело к увеличению совокупного дохода на 400 дол.:

• по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс= 0,8 и государственные закупки, и налоги увеличиваются на 100 дол., то рост государственных закупок увеличивает совокупный доход на 500 дол.:

а рост налогов сокращает совокупный доход на 400 дол.:

В результате совокупный доход увеличивается на 100 дол., т.е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Влияние трансфертов

Мультипликативным эффектом обладают и трансферты. Трансферты представляют собой как бы "антиналоги". Они, так же как и налоги, оказывают косвенное воздействие на совокупный спрос (через изменение потребительских расходов). Рост трансфертов ведет к росту располагаемого дохода, а их сокращение — к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 дол., то располагаемый доход увеличивается также на 100 дол. При предельной склонности к потреблению, равной 0,8, потребление увеличится на 80 дол.:

а поскольку мультипликатор расходов в данном случае равен 5:

то совокупный доход увеличится на 400 дол.:

Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т.е. не со 100 дол., а с 80 дол., поэтому и прирост совокупного дохода составляет не 500 дол., а только 400 дол.

Выведем формулу мультипликатора трансфертов. Изменение трансфертов означает изменение располагаемого дохода:

Изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению:

а изменение потребления мультипликативно изменяет совокупный доход:

Следовательно, величина мультипликатора трансфертов равна

Таким образом, величина простого мультипликатора любого инструмента фискальной политики определяется только предельной склонностью к потреблению (или соответственно предельной склонностью к сбережению) и не зависит от величины государственных закупок, аккордных налогов или трансфертов.

Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу.

По своему абсолютному значению мультипликатор трансфертов равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) — прямое.

Социальные трансфертные выплаты — трансферты домохозяйствам — воздействуют на совокупный спрос, а трансферты фирмам — субсидии — и на совокупный спрос, и на совокупное предложение. Увеличение субсидий и субвенций, введение льготного инвестиционного кредита и др. расширяют возможности внутреннего финансирования фирм и увеличения производства, что не только ведет к росту инвестиционных расходов, увеличивая совокупный спрос, но и уменьшает издержки фирм на производство единицы продукции, а это служит стимулом для роста совокупного предложения. Сокращение трансфертов уменьшает и совокупный спрос, и совокупное предложение.

Виды фискальной политики

Инструменты фискальной политики применяются, прежде всего, для стабилизации экономики и сглаживания циклических колебаний.

В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Стимулирующая фискальная политика

Стимулирующая фискальная политика применяется при спаде (рис.2,а), направлена на увеличение деловой активности и используется как средство борьбы с безработицей.

Мерами стимулирующей фискальной политики выступают:

• увеличение государственных закупок;

При этом снижение налогов и увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного спроса, и совокупного предложения. Происходит не только рост совокупного выпуска (от Y1доY*), но и снижение уровня цен (отР1доР2) (рис.2,в), поэтому эти инструменты могут использовать как средство борьбы одновременно и с безработицей, и с инфляцией.

Сдерживающая фискальная политика

Сдерживающая фискальная политика используется при буме ("перегреве" экономики), направлена на снижение деловой активности в целях борьбы с инфляцией (рис. 2,б).

Мерами сдерживающей фискальной политики служат:

• сокращение государственных закупок;

Рис. 2. Воздействие фискальной политики на экономику

Автор: Кикавец В.В.

Стремление Правительства Российской Федерации внедрить и развивать цифровые технологии в экономике страны практически моментально отождествляется с внушительными цифрами расходной части федерального бюджета, обеспечивающей финансирование масштабных проектов или государственных программ. Отбор контрагентов для реализации подобных проектов и государственных программ осуществляется в соответствии с требованиями Закона о контрактной системе[1], нормы которого уже не в полной мере, как ранее, устраивают Правительство Российской Федерации[2].

Стоит отметить, что правовое регулирование и практическое применение норм законодательства Российской Федерации о государственных и муниципальных закупках сложно и неоднозначно не только потому, что все правоотношения формируются в плоскости административного, финансового, гражданского права, но и в силу наличия особой обязанности со стороны законодателя, регулятора, контролера по должному учету частных и публичных интересов субъектов правоотношений в указанной сфере. Представляется, что, активно взявшись за "упрощение" контрактной системы в сфере закупок, никто из заинтересованных субъектов (Минфин России, ФАС России, Правительство РФ) не уделит, как и прежде, особого внимания наиболее значимой проблеме в сфере закупок, направленной на обеспечение баланса публичных и частных финансовых интересов, — проблеме налогообложения.

Любой заказчик, преследуя публичные цели, осуществляет закупку в рамках Закона о контрактной системе в целях удовлетворения публичных нужд в товарах, работах, услугах, с учетом рационального и эффективного расхода средств бюджета, его сбалансированности. С другой стороны, все товары, работы, услуги производятся, как правило, коммерческими хозяйствующими субъектами, имеющими свои частные интересы, цель которых — максимальная финансовая прибыль. Таким образом, в рамках государственных и муниципальных закупок публичный интерес всегда удовлетворяется путем реализации частного интереса. Надлежащее формирование и расчет заказчиком начальной (максимальной) цены контракта (далее — НМЦК), одновременно с необходимостью уплаты контрагентом соответствующих налогов, сборов и иных обязательных платежей, обусловливает необходимость прямого взаимодействия публичных и частных интересов в сфере государственных закупок. Именно поэтому законодательство о контрактной системе в сфере закупок обязано обеспечивать баланс публичных и частных интересов, о чем мы неоднократно указывали ранее[3].

О значительной и не разрешенной по настоящее время проблеме удержания заказчиком НДС у хозяйствующего субъекта, применяющего упрощенную систему налогообложения (УСН) в контрактной системе в сфере закупок, мы неоднократно упоминали и ранее, акцентируя внимание на том, что величина всех необходимых затрат и налоговых отчислений, связанных с исполнением обязательства по контракту, является одним из основных факторов, определяющих размер прибыли, а значит, и целесообразность участия хозяйствующего субъекта в государственных закупках. В целях формирования оптимального баланса публичных и частных финансовых интересов указанных правоотношений нами было предложено рассмотреть вопрос о введении специального налогового режима — налога на государственные закупки (далее — НГЗ)[4].

Осознавая значимость подобной инициативы, принимая во внимание, что в 2019 г. значительные финансовые средства поступят в регионы для реализации нацпроектов, предлагаем детально рассмотреть причины введения НГЗ и возможные варианты решения и применения данного специального налогового режима с учетом бюджетного устройства государства и возможностей цифровой экономики.

Налоги — это не только одна из составных частей доходной части бюджета, но и мощный инструмент государственного управления, позволяющий как усилить финансово-экономическое принуждение (давление), так и стимулировать экономическое развитие отрасли, региона и т.д. Кроме того, установление специального налогового режима, администрирование налогов в сфере государственных закупок, с нашей точки зрения, будут способствовать как эффективному расходу средств бюджетов разных уровней, так и сбалансированности бюджетов бюджетной системы Российской Федерации.

Заказчик формирует НМЦК с учетом НДС, поскольку торги, по сути, представляют официальную оферту, акцепт которой победителем-организацией на УСН в силу действующих норм и административной, арбитражной практик обязывает заказчика либо заключить контракт по предложенной победителем цене без НДС, либо снизить предложенную победителем цену на размер НДС, ставка которого учитывалась при расчете НМЦК. Однозначного толкования норм права, а также правоприменительной практики на данный момент не существует[5].

Уместно привести правовую позицию авторитетного ученого в сфере финансового права О.Н. Горбуновой, отмечающей, что в финансовом отношении в зависимость от федерального бюджета поставлены все субъекты Российской Федерации и органы местного самоуправления, поскольку сбалансировать свои бюджеты последние могут только за счет межбюджетных трансфертов. И, перечисляя все доходы от НДС централизованно в федеральный бюджет, бюджеты субъектов Российской Федерации и муниципальные бюджеты лишились во многом доходной базы. Указанное привело к тому, что органы субъектов Российской Федерации и особенно органы местного самоуправления не могут осуществлять всех своих функций в полном объеме из-за хронического недостатка реальных средств на местах, отсутствуют стимулы для расширения и улучшения торговли и услуг населению, для развития малого и среднего бизнеса[6].

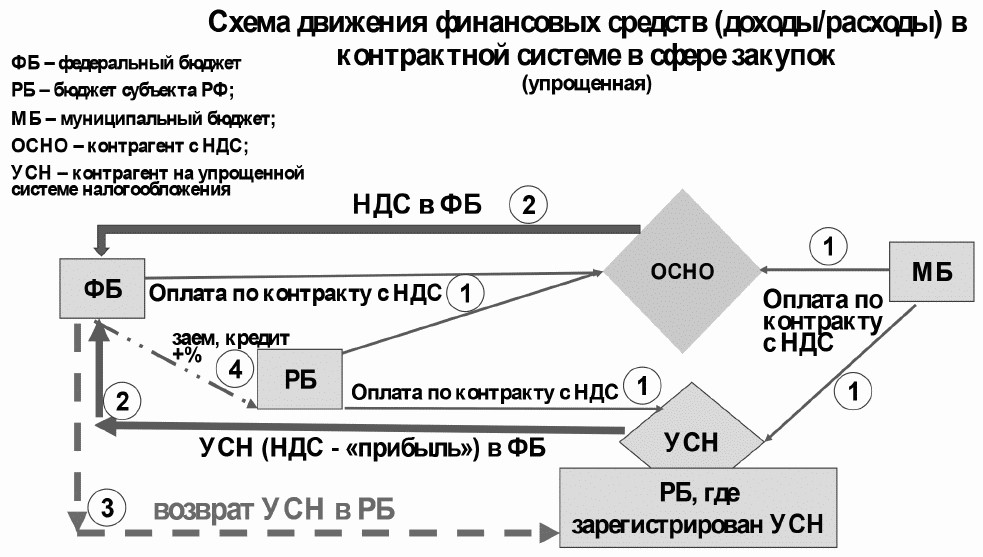

Применительно к контрактной системе в сфере закупок схематично представим "движение" финансовых средств от расходной части бюджетов в форме субсидий, лимитов бюджетных обязательств, кредитов, займов и т.д., необходимых для оплаты выполненного обязательства по государственным и муниципальным контрактам, к доходной части бюджетов, пополняемых за счет налоговых поступлений и межбюджетных трансфертов (см. рисунок).

Из схемы явствует, что региональные и муниципальные заказчики, включающие в состав цены контракта НДС, фактически лишаются данной суммы, поскольку НДС "автоматически уходит" в федеральный бюджет. Не улучшают ситуацию и займы, кредиты, в том числе выдаваемые с процентами, из вышестоящего бюджета для покрытия расходов бюджета субъекта Российской Федерации. Из займов и кредитов, на сумму которых начисляются проценты, региональные заказчики оплачивают принятые обязательства по контрактам. Цена контракта также содержит НДС, который по факту "уходит" в федеральный бюджет, в то время как бюджет субъекта Российской Федерации продолжает уплачивать проценты на полную величину предоставленного займа или кредита.

Складывается ситуация, при которой бюджеты субъектов Российской Федерации и муниципальные бюджеты лишаются значительных сумм, в силу обязательного включения заказчиками НДС в цену контракта. И если годами ранее в бюджеты субъектов Российской Федерации возвращалась определенная часть НДС, то в настоящее время эта норма упразднена. Регионам дозволено получать 100% федерального налога, взимаемого в связи с применением упрощенной системы налогообложения (ч. 2 ст. 56 Бюджетного кодекса РФ)[7]. С одной стороны, возврат УСН в бюджет субъекта Российской Федерации призван стимулировать и заинтересовать субъекты Российской Федерации в развитии малого и среднего бизнеса и т.д. С другой стороны, и на схеме это отчетливо показано — финансовые средства возвращаются не в бюджет субъекта Российской Федерации, из которого производил оплату заказчик, а в тот бюджет субъекта Российской Федерации, где зарегистрирован хозяйствующий субъект, использующий УСН (заказчик из Москвы, поставщик из Тульской области — УСН будет возвращен в бюджет Тульской области). Парадоксально, но региональные заказчики вынуждены осуществлять закупки у "своих" региональных субъектов малого и среднего предпринимательства для того, чтобы УСН вернулся в бюджет. Указанное фактически "вынуждает" многих региональных заказчиков систематически нарушать требования контрактной системы в сфере закупок. Муниципальные заказчики и муниципальный бюджет в контексте муниципальных закупок поставлены в более печальную ситуацию.

о контрактной системе в сфере закупок возможно путем оптимизации и администрирования налогов.

Например, в качестве разрешения выявленной проблемы распределения налоговых поступлений О.Н. Горбунова с соавторами предлагает перераспределение НДС — считать и зачислять его в бюджеты разных уровней отдельно по разным формулам и разным производителям. Указанное позволит органам субъектов Российской Федерации и самоуправления заняться более активной экономической деятельностью на своих территориях[8].

Вместе с тем краткий анализ деятельности федеральных органов исполнительной власти, Правительства Российской Федерации, парламента за последние два десятилетия с большей долей вероятности позволяет нам сформулировать вывод о невозможности реализации предложений ученых в сфере финансового права в настоящее время посредством перераспределения НДС.

В силу вышеуказанного вывода, одним из наиболее благоприятных и возможных вариантов разрешения имеющейся проблемы НДС и УСН при удовлетворении публичных нужд в товарах, работах и услугах видится введение специального налогового режима (НГЗ). Заказчики смогут формировать НМЦК без НДС, что позволит выравнять и установить реальную, справедливую ценовую конкуренцию на рынке государственных и муниципальных закупок между хозяйствующими субъектами, использующими основную систему налогообложения (ОСНО) и упрощенную систему налогообложения (УСН).

Вместе с тем в цену заключенного государственного или муниципального контракта будет включен НГЗ, который будет обязан уплатить поставщик (подрядчик, исполнитель). Предусмотреть, что НГЗ будет отчисляться в тот бюджет, из которого производилась оплата государственного или муниципального контракта. Указанное будет способствовать пополнению доходной части бюджетов субъектов Российской Федерации.

Размер НГЗ необходимо поставить в зависимость от хозяйствующего субъекта: для реального производственного сектора, включая непосредственные сбытовые компании, — НГЗ в размере 1% от стоимости, полученной в результате исполнения обязательства по контракту; для всех остальных хозяйствующих субъектов НГЗ в размере 10% от стоимости, полученной в результате исполнения обязательства по контракту.

Подобная дифференциация позволит поддержать реальное производство и сократить количество посредников, не имеющих производство и извлекающих прибыль на участии в государственных и муниципальных закупках (купи-продай). Сокращение числа посредников, несмотря на то что каждый из них уплачивает определенные налоги, позволит оптимизировать, а в ряде случаев уменьшить цены на товары, работы, услуги. Таким образом, хозяйствующие субъекты — производители товаров, работ, услуг, в том числе применяющие УСН, получают возможность сократить свои издержки на уплату налогов в рамках исполнения обязательств по контрактам. Посредники и "перекупщики" будут уплачивать повышенную ставку НГЗ — 10% от полученного дохода по государственному или муниципальному контракту.

Также рекомендуется Вам:

Возможности цифровой экономики позволят идентифицировать производственный и непроизводственный сектора — хозяйствующих субъектов, обеспечив тем самым возможность учета и администрирования НГЗ, в том числе по средствам контрактов, заключаемых и реализуемых в форме электронного документа по итогам конкурентных процедур в электронной форме[9].

В роли сбытовых компаний, с нашей точки зрения, могут выступать организации или индивидуальные предприниматели, уполномоченные производителем на реализацию продукции договором или соглашением, а также включенные в электронный реестр производителей и сбытовых компаний. Ответственным за ведение такого реестра возможно назначить, к примеру, Федеральную налоговую службу России.

Введение НГЗ не лишает контрагента возможности принять к зачету ранее начисленный НДС, в размере, определяемом счетом-фактурой. Однако для производственного сектора, чьи товары и материалы непосредственно предназначены для выполнения обязательств в рамках контрактной системы в сфере закупок, в дальнейшем возможно предусмотреть налоговые маневры в части начисления НДС, в том числе при импорте.

Подводя итог, можем констатировать, что введение НГЗ будет способствовать гармонизации публичных и частных интересов в процессе финансирования государственных и муниципальных закупок, в том числе:

— позволит оставлять в бюджетах субъектов Российской Федерации и муниципальных бюджетах и использовать по их усмотрению часть средств в размере НДС, которые формально перечисляются в федеральный бюджет;

— позволит пополнять доходную часть бюджета заказчика прямым зачислением НГЗ, что будет способствовать сокращению дефицита бюджетов субъектов Российской Федерации и муниципальных бюджетов;

— формировать справедливую, равную ценовую конкуренцию путем расчета и формирования НМЦК без НДС для всех хозяйствующих субъектов;

— путем применения дифференцированной ставки НГЗ поддержать производство в регионах и сократить в последнее время значительно выросшее число посредников в контрактной системе в сфере закупок.

Отметим, что развитие малого и среднего предпринимательства будет достигаться прежним инструментарием контрактной системы в сфере закупок (выделением обязательной квоты (доли) закупок исключительно среди указанных хозяйствующих субъектов), а также введением налоговых маневров (отсрочки или рассрочки уплаты налогов и сборов, налоговый кредит и т.д.), условия которых будут зависеть от объема участия субъектов малого и среднего предпринимательства в государственных и муниципальных закупках.

Таким образом, использование НГЗ будет способствовать не только эффективному расходованию средств бюджета разных уровней, но и повышению экономического развития региона, путем развития промышленности и реального производственного сектора, что, в свою очередь, позволит увеличить поступления средств напрямую во все уровни бюджетной системы.

В заключение отметим, что эффективности расходов бюджетных средств заказчиками возможно достичь исключительно продуманным правовым регулированием сферы государственных и муниципальных закупок, в соответствии с ясным и понятным для всех без исключения целеполаганием и концепцией развития, предусматривающей в обязательном порядке поддержание разумного баланса публичных и частных интересов, в том числе введением специального налогового режима в контрактной системе в сфере закупок — НГЗ.

Литература

1. Горбунова О.Н. Дефект распределения / О.Н. Горбунова // Российская бизнес-газета. 2015. 22 сентября.

2. Горбунова О.Н. О необходимости совершенствования текста проекта Бюджетного кодекса РФ / О.Н. Горбунова, Х.В. Пешкова, Т.А. Вершило // Финансовое право. 2016. N 7. С. 37 — 40.

[1] Федеральный закон от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее — Закон о контрактной системе) // СПС "КонсультантПлюс".

[2] См.: Медведев поручил сократить число оснований госзакупок у единственного поставщика // ТАСС. 25.02.2019. URL: https://tass.ru/ekonomika/6157546.

[3] См.: Кикавец В.В., Копина А.А. О балансе публичных и частных финансовых интересов в контрактной системе сферы закупок при увеличении размера ставки налога на добавленную стоимость // Финансовое право. 2018. N 12. С. 17 — 19.

[4] См.: Кикавец В.В. Специальный налоговый режим как инструмент обеспечения публичных финансовых интересов в контрактной системе в сфере закупок // Финансовое право. 2018. N 10. С. 38 — 41.

[5] См.: письма Минэкономразвития России от 12 декабря 2014 г. N Д28и-2787, от 6 апреля 2015 г. N Д28и-853, от 29 июля 2015 г. N ОГ-Д28-10154; письма Минфина России от 29 августа 2014 г. N 02-02-09/43300, от 5 сентября 2014 г. N 03-11-11/44793, от 13 октября 2017 г. N 24-01-09/68987; письмо ФАС России от 21 августа 2014 г. N АЦ/33651/14; решение Хакасского УФАС России от 10 октября 2017 г. по делу N 197/КС; решение АС Калининградской области от 3 сентября 2013 г. по делу N А21-4359/2013, оставленное без изменения судом апелляционной инстанции 3 декабря 2013 г.; решение АС Ростовской области от 29 июня 2015 г. по делу N А53-10528/2015, оставленное без изменения судом апелляционной инстанции 20 августа 2015 г.; решение АС Республики Татарстан от 4 сентября 2014 г. по делу N А65-16826/2014, оставленное без изменения судами апелляционной и кассационной инстанций (Определением ВС РФ от 26 июня 2015 г. N 306-КГ15-7929 отказано в передаче для рассмотрения на судебной коллегии ВС РФ); решение АС Архангельской области от 12 марта 2015 г. по делу N А05-463/2015, оставленное без изменения судом апелляционной инстанции 30 июня 2015 г.; решение АС Приморского края от 27 июня 2015 г. по делу N А51-9904/2015, оставленное без изменения судом апелляционной инстанции 3 сентября 2015 г.; решение АС СПб и Ленобласти от 12 января 2016 г. по делу N А56-27318/2015; решение АС Республики Хакасия от 6 марта 2018 г. по делу N А74-17122/2017, оставленное без изменения судами апелляционной и кассационной инстанций (Определением ВС РФ от 19 марта 2019 г. N 302-КГ18-24863 отказано в передаче для рассмотрения на судебной коллегии ВС РФ).

[6] Горбунова О.Н. Дефект распределения // Российская бизнес-газета. 2015. N 1016.

[7] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ // СПС "КонсультантПлюс".

[8] Горбунова О.Н., Пешкова Х.В., Вершило Т.А. О необходимости совершенствования текста проекта Бюджетного кодекса РФ // Финансовое право. 2016. N 7. С. 37 — 40.

[9] Автор, в отличие от чиновников Минфина России, ФАС России, категорически не рассматривает и полностью отрицает электронные аукционы как эффективную и приоритетную форму определения контрагента! — Прим.

Читайте также:

- Возмещение ущерба бухгалтерский и налоговый учет

- Центральный банк специализируется на сборе налогов с граждан и организаций верно или неверно

- Справка о системе налогообложения образец

- Обязательный сбор налогов с простых людей в государстве караханидов проводили владельцы

- Какая из перечисленных статей не относится к доходам государственного бюджета а налог на наследство