Налоги финансовая грамотность презентация

Опубликовано: 22.04.2024

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

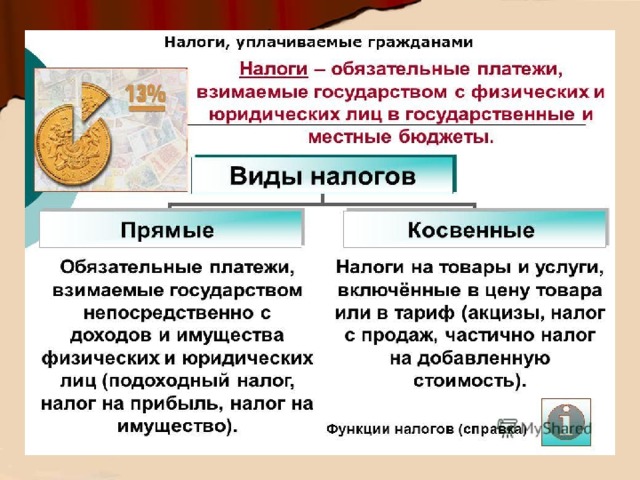

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

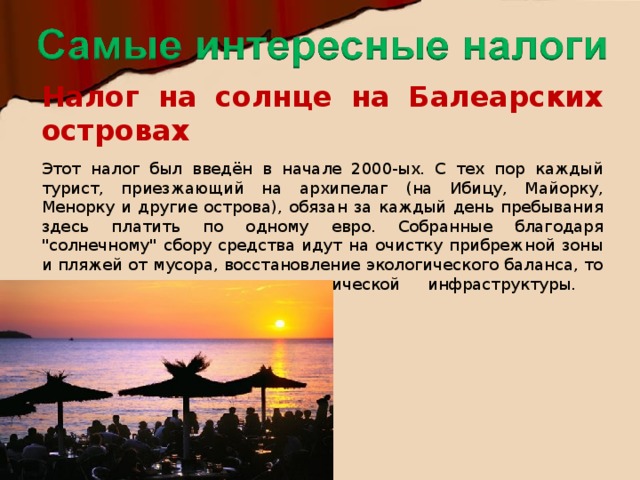

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Описание презентации по отдельным слайдам:

Что такое налоги и почему их надо платить

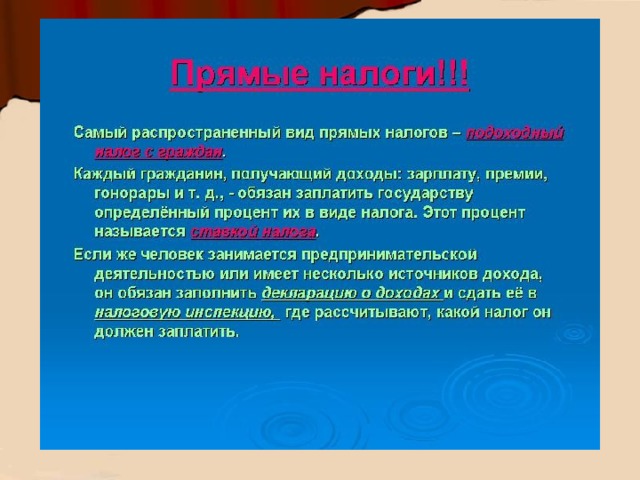

Что такое налог? Налог - Устанавливаемый государством обязательный сбор, взимаемый с граждан и предприятий. (Подоходный налог). Толковый словарь Кузнецова

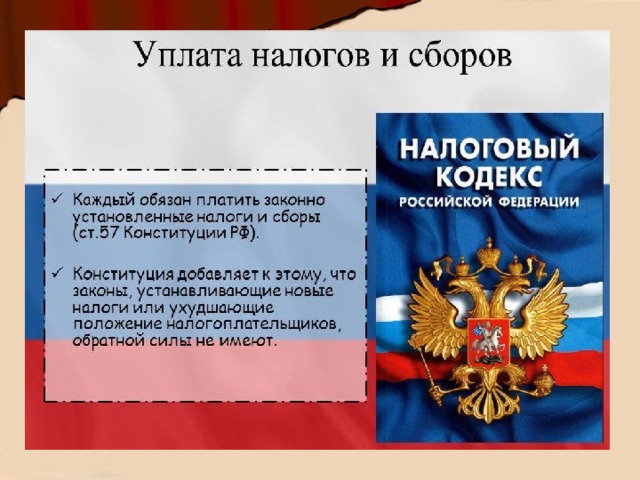

Понятие налога Статья 57 Конституции Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Исторические факты Допетровская эпоха (IX—XVII вв.) гостиная пошлина – за право иметь склады; торговая пошлина – за право устраивать рынки; мыт – за провоз товаров через горные заставы; пошлины «вес» и «мера» - за взвешивание и измерение товаров судебная пошлина «вира» взималась за убийство; продажа - штраф за прочие преступления дань — прямой налог (подать), собираемый с населения «дым», определявшийся количеством печей и труб в каждом домохозяйстве (рало или плуг) урок — фиксированный размер дани или, возможно, каких-либо работ, которые должны были быть выполнены к определённому сроку. корм - взносы на содержание монгольских послов. выход («царева дань»), - основной налог после татаро-монгольского нашествия для отправки в Орду. Сумма “выхода” зависела от договоренности Великих князей с ханами. В 1480 году уплата выхода была прекращена Иваном III.

Эволюция развития налогов и налогообложения в России при Петре1 Военные налоги: деньги драгунские, рекрутские, корабельные, подать на покупку драгунских лошадей. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др. подушной податью. Введены новые виды налогообложения — горная подать, гербовые сборы, знаменитый налог на бороды и др.

Эволюция развития налогов и налогообложения в России (XYIII - XIX в) С XYIII в: - подушные подати - добровольное пожертвование средств во имя общественного блага. - гильдейский сбор - налогообложении купечества, процентный сбор с объявленного капитала - оброк - плата крестьян за пользование землей В XIX в. введены: налогообложение земли, подушная подать, оброк, гильдейскую подать, на строительство дорог, на устройство водных сообщений и др., промысловый налог (с прибыли), обложение наследств и дарений; денежных капиталов; подомовый (квартирный) налог, а также земские (местные) сборы с земли, фабрик, заводов, торговых заведений, питейный и таможенный сборы Акцизы: в 1862 г. введен акциз на соль; с 1 января 1863 г. винные откупа заменены акцизными сборами со спиртных напитков (винным акцизом).; акциз на дрожжи (введен в 1866 г.); акциз на керосин (введен в 1872 г.); акциз на табак, сахар, чай

История развития налогов и налогообложения в СССР 1. Налоги Советской России в эпоху «военного коммунизма» принудительные денежные или натуральные поборы «вплоть до расстрела». 2. Новая экономическая политика (НЭП) с 1921 г. замена продразверстки продналогом и возрождение налоговой системы, снова взимались: промысловый налог; подворный налог; военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор, а также введены новые налоги: единый натуральный; сельскохозяйственный; подоходно-поимущественный; налог на сверхприбыль; сбор на нужды жилищного и культурно-бытового строительства. 3. Налоговая реформа 1930—1932 гг. - полностью упразднена система акцизов, вся прибыль промышленных и торговых предприятий, изымалась в доход государства.

История развития налогов и налогообложения в СССР 4. Изменения в налоговом законодательстве СССР в 1941—1965 гг.В связи с дополнительными потребностями бюджета указами Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. введены: налог на холостяков, одиноких и малосемейных граждан СССР; военный налог; сбор с владельцев скота. Впоследствии внесены существенные изменения в части подоходного и поимущественного налогообложения физических лиц; сельскохозяйственного налога; единой государственной пошлины; сбора на нужды жилищного и культурно-бытового строительства; налога с доходов от демонстрации кинофильмов и др. Предприятия и организации стали уплачивать налог с оборота. 5. Реформы налоговой системы в СССР в 1985—1991 гг. - 1987 г. устанавливалась плата за патент на право заниматься индивидуальной трудовой деятельностью (государственная пошлина). Формировалась правовая база для введения системы налогов для индивидуальных предпринимателей, а также для кооперативов и предприятий с участием иностранных организаций 1990 г. Закон «О налогах с предприятий, объединений и организаций». Установлены следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт. 1991 г. Введен налог с продаж в виде надбавки к цене товара

История развития налогов и налогообложения в СССР 6. Становление налоговой системы современной России. В октябре 1991 г. установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6—7 декабря 1991 г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и др. 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Все новые налоги вводились в действие с 1 января 1992 г. 1992 г. создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в Федеральную службу налоговой полиции России. Ликвидирована в июне 2003 г. , а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений. 1998 г. принята первая часть Налогового кодекса РФ, С 2000 г. — принимаются отдельные главы второй части НК РФ. В марте 2004 г. упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России.

презентация на тему: Как использовать налоговые льготы и налоговые вычеты

| Вложение | Размер |

|---|---|

| test_po_teme_kak_ispolzovat_nalogovye_vychety.docx | 13.66 КБ |

| kak_ispolzovat_nalogovye_lgoty_i_nalogovye_vychety.pptx | 1.04 МБ |

Предварительный просмотр:

Тест по теме «Как использовать налоговые льготы и налоговые вычеты?»

Выберите правильные ответы:

- Налоговая льгота- это:

А) право налогоплательщика на частичное или полное освобождение от налога, предусмотренное налоговым законодательством;

Б) величина налога на единицу измерения налоговой базы;

В) обязательный безвозмездный платеж, установленный законодательством и осуществляемый плательщиком в определенном размере и в определённый срок;

Г) нет верного ответа.

2. В каких формах могут предоставляться налоговые льготы гражданам?

А) путем освобождения от налога некоторых объектов налогообложения;

Б) в форме установления не облагаемого налогом минимума объекта налогообложения;

В) в виде возврата или зачёта ранее уплаченного налога;

Г) все ответы верны.

3. Транспортным налогом не облагаются:

А) автомобили, оформленные на детей;

Б) транспортные средства, находящиеся в розыске;

В) транспортные средства иностранного производства;

Г) нет верного ответа.

4. Налоговые вычеты применяются при исчислении подоходного налога:

А) только в отношении доходов, облагаемых по ставке 13%;

Б) в отношении совокупного личного дохода, независимо от применяемых налоговых ставок;

В) ко всему совокупному доходу, превышающему 100 000 руб;

Г) нет верного ответа.

5. Налоговые вычеты по расходам на образование предоставляются:

А) только по расходам на собственное обучение;

Б) по расходам на собственное обучение и обучение детей до 24 лет, получающих образование по очной форме;

В) только по расходам на обучение детей до 24 лет, получающих образование по очной форме;

Г) нет верного ответа.

6. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество или купил квартиру, -это

А) стандартный налоговый вычет;

Б) имущественный налоговый вычет;

В) социальный налоговый вычет;

Г) нет верного ответа.

7. Имущественный налоговый вычет можно получить:

А) при покупке автомобиля;

Б) при продаже квартиры;

В) при покупке квартиры;

Г) нет правильного ответа.

8.Куда следует обращаться за предоставлением имущественного налогового вычета?

А) к работодателю;

Б) в налоговую инспекцию;

В) в пенсионный фонд;

Г) в коллекторское агенство.

9. Какие виды налоговых вычетов существуют?

А) стандартные, социальные;

Б) имущественные, профессиональные;

В) государственные и негосударственные;

10. Налогоплательщики, получающие авторские вознаграждения, имеют право на:

А) профессиональный налоговый вычет;

Б) авторский налоговый вычет;

В) стандартный налоговый вычет;

Г) нет правильного ответа.

Предварительный просмотр:

Подписи к слайдам:

Как использовать налоговые льготы и налоговые вычеты?

Грамотный налогоплательщик не только исправно выполняет свои налоговые обязательства, но и пользуется правами на снижение налогооблагаемой базы в случаях, предусмотренных налоговым законодательством. Уменьшить размер своих личных налогов можно, воспользовавшись налоговыми льготами. Налоговая льгота- право налогоплательщика на частичное или полное освобождение от уплаты налогов, предусмотренное законодательством.

Налоговые льготы федеральные региональные местные

Запомните! Уменьшить сумму налога к уплате можно, воспользовавшись налоговыми льготами. • Налоговые льготы дают право на полное или частичное освобождение от уплаты налога. • Узнать, какие льготы установлены для личных налогов, можно в налоговых органах по месту жительства или изучив налоговое законодательство. • Кроме федеральных налоговых льгот, действующих на территории всей страны, региональными и муниципальными органами власти могут устанавливаться льготы, применяемые только на территории данного региона или муниципалитета.

Льготы по налогу на доходы физических лиц В соответствии с налоговым законодательством освобождаются от уплаты подоходного налога следующие виды доходов: – пенсии, стипендии и иные государственные выплаты; – различные компенсационные выплаты; – алименты; – поступления в виде благотворительной помощи; – доходы, получаемые от продажи продукции личного подсобного хозяйства, а также заготовленных для употребления в пищу грибов, ягод, орехов; – доходы от продажи недвижимости, если она была в собственности более трёх лет; – доходы, получаемые в порядке наследования, за исключением вознаграждения за авторские права; – призы, полученные спортсменами на соревнованиях, и другие установленные законом доходы физических лиц.

Запомните! Не все виды личных доходов облагаются налогом. Доходы, не включаемые в налоговую базу по подоходному налогу, определены статьёй 217 Налогового кодекса РФ. •Налог на доходы физических лиц – это федеральный налог, поэтому льготы по данному налогу устанавливаются только на федеральном уровне.

Налоговые льготы по имущественным налогам предусматривают освобождение от уплаты транспортного, земельного налогов и налога на имущество ветеранов и инвалидов Великой Отечественной войны и участников боевых действий, инвалидов I и II групп и других лиц в соответствии с региональным и местным законодательством.

Налоговый вычет- сумма, на которую уменьшается налоговая база по подоходному налогу в определённых законом случаях. Посредством налоговых вычетов можно уменьшить размер взимаемого налога или частично вернуть ранее уплаченные налоги в семейный бюджет Претендовать на налоговые вычеты может гражданин РФ, если получает доходы, облагаемые по ставке 13%. Поэтому те лица, которые не платят подоходный налог (безработные, индивидуальные предприниматели), не могут получить и налоговый вычет.

Налоговые вычеты Стандартные; Социальные; Имущественные; профессиональные Стандартные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей

Посчитаем?! У Петра Ивановича Иванова двое детей: пятилетняя дочь Лиза и семнадцатилетний сын Илья. Ежемесячная заработная плата Петра Ивановича в 2013 г. – 24 тыс. руб. Налоговый вычет он сможет получать до декабря 2013 г., так как в этом месяце его заработок за год превысит 280 000 руб. Соответственно налоговая экономия от применения стандартного налогового вычета на детей составит 1400 руб. х 2 детей х 13% х 11 месяцев = = 4004 руб., т. е. на эту сумму Пётр Иванович снизит величину уплачиваемого налога на доходы физических лиц.

Социальные налоговые вычеты - сумма , на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение.

Таким образом, если гражданин оказал денежную помощь на благотворительные цели благотворительным и другим некоммерческим социально ориентированным организациям, то он может получить социальный налоговый вычет. Сумма вычета зависит от размера расходов на благотворительность, но не может превышать 25% от годового дохода. Расходы, связанные с оплатой обучения, тоже являются основанием для получения социального налогового вычета. Получить налоговый вычет на образование могут: – лица, оплатившие собственное обучение независимо от формы обучения и возраста налогоплательщика, в размере 120 000 рублей ежегодно; – налогоплательщики, оплатившие обучение своего ребёнка (подопечного, брата или сестры), получающего образование по очной форме обучения, до достижения им 24 лет, в размере 50 000 руб. В данном случае вычет предоставляется ежегодно в случаях оплаты обучения в учреждениях, имеющих лицензию на предоставление образовательных услуг.

Посчитаем?! В 2013 году П. И. Иванов поступил в университет для получения второго высшего образования, стоимость обучения – 80 000 руб. в год. Сын Илья (17 лет) поступил в колледж на очную форму обучения со стоимостью обучения 30 000 руб. в год. Сумма вычета за 2013 г. составит 110 000 руб. (80 000 (собственное обучение до 120 000 руб.) + 30 000 (обучение Ильи до 50 000 руб.). Представив налоговую декларацию и подтвердив факт понесённых расходов, П. И. Иванов вернёт 110 000 х 13%=14 300 руб. уплаченного подоходного налога. Для получения вычета необходимо обратиться в налоговую инспекцию по месту жительства, представить налоговую декларацию по форме 3-НДФЛ, заявление на имя начальника инспекции и копии документов, подтверждающих право на получение вычета.

Имущественные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество (жильё, автомобиль), купил или осуществил строительство объекта недвижимости.

Профессиональные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, в виде авторского вознаграждения. Данный вычет могут получить : – индивидуальные предприниматели по полученным доходам; – адвокаты и нотариусы, занимающиеся частной практикой, по полученным доходам; – граждане по доходам, полученным на основании гражданско-правового договора; – авторы произведений науки, литературы и искусства, открытий, изобретений в части полученного вознаграждения

Таким образом, экономить на налоговых платежах вполне реально. Знания о налоговых льготах и налоговых вычетах тебе в этом помогут. В результате увеличится размер твоего располагаемого дохода, расширятся возможности для инвестирования, что при правильном обращении с деньгами обеспечит рост твоего финансового благополучия.

По теме: методические разработки, презентации и конспекты

Главная цель образовательной школы воспитание гармоничной личности, а гармоничная личность должна быть всесторонне развитой, т.е. владеть различными знаниями, умениями и навыками, обладать.

Презентация урока "Финансовая грамотность"

Презентация урока финансовой грамотности для учеников 7-8 классов. Можно использовать для проведения внеклассного мероприятия.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 7 класс

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в сем.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 8 класс

От выпускников образовательных учреждений ожидается успешное и достаточно быстрое вхождение в социум, что предполагает принятие ими ценностей и культуры общества, требует способности принимать правоме.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 9 класс

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в сем.

Педагогическая мастерская «Учим финансовой грамотности: различные виды заданий по финансовой грамотности и возможность их использования в рамках изучения отдельных учебных предметов»

Финансовая грамотность – знание и понимание финансовых понятий и финансовых рисков, навыки, мотивация и уверенность, необходимые для принятия эффективных решений в разнообразных финансовых ситуа.

Презентация по финансовой грамотности (классный час)

Просмотр содержимого документа

«Презентация по финансовой грамотности "Налоги"»

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель обществознания

МАОУ «Школа№58» Брук Людмила Евгеньевна

Понятие налог

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Налоговая система

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

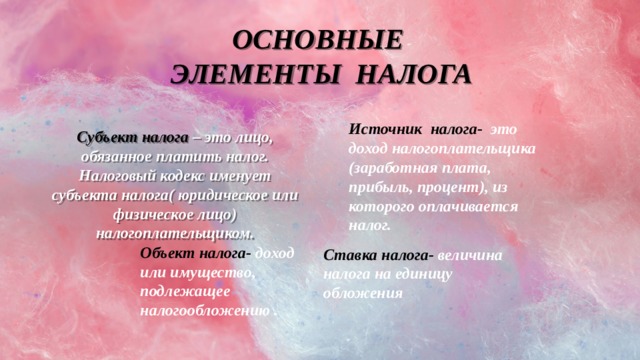

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

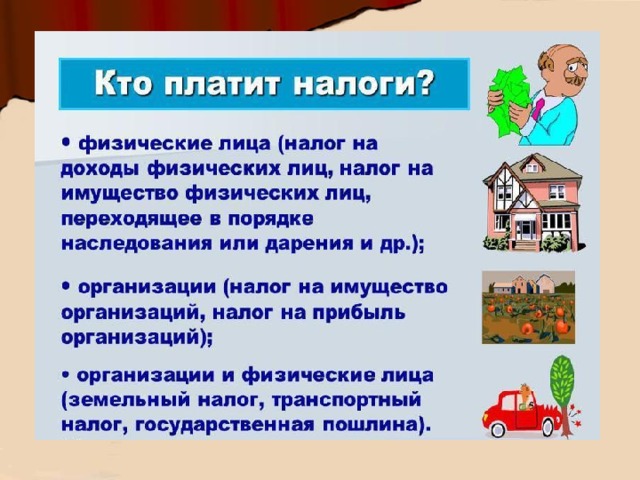

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

Объект налога- доход или имущество, подлежащее налогообложению .

Ставка налога- величина налога на единицу обложения

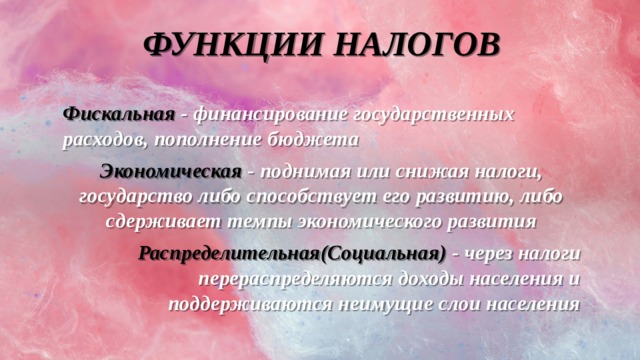

ФУНКЦИИ НАЛОГОВ

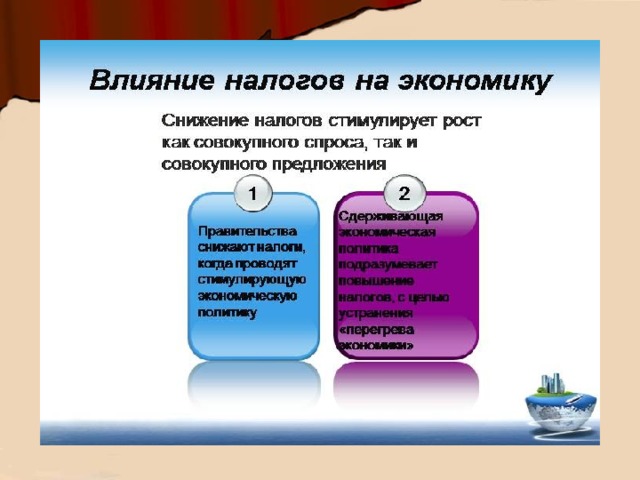

Фискальная - финансирование государственных расходов, пополнение бюджета

Экономическая - поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития

Распределительная(Социальная) - через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения

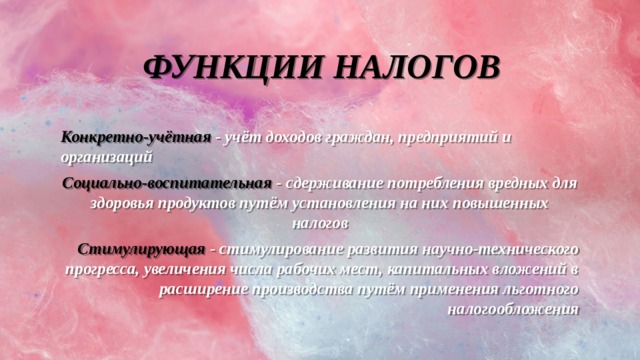

ФУНКЦИИ НАЛОГОВ

Конкретно-учётная - учёт доходов граждан, предприятий и организаций

Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов

Стимулирующая - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

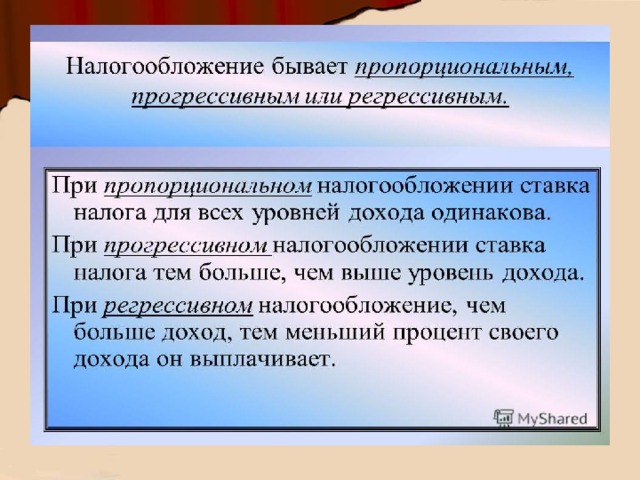

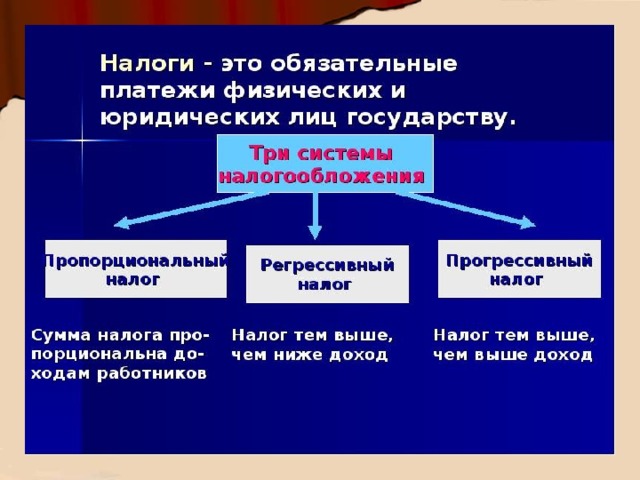

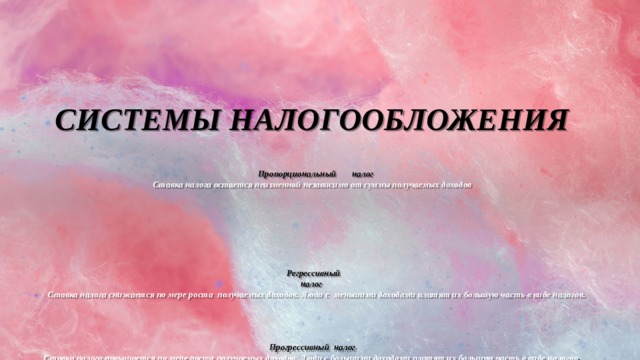

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов .

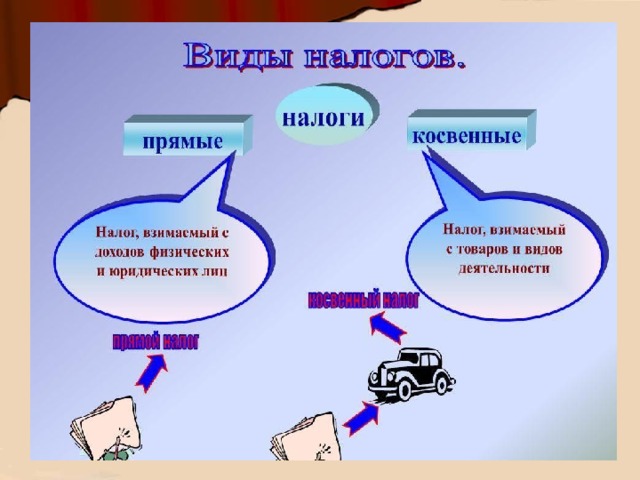

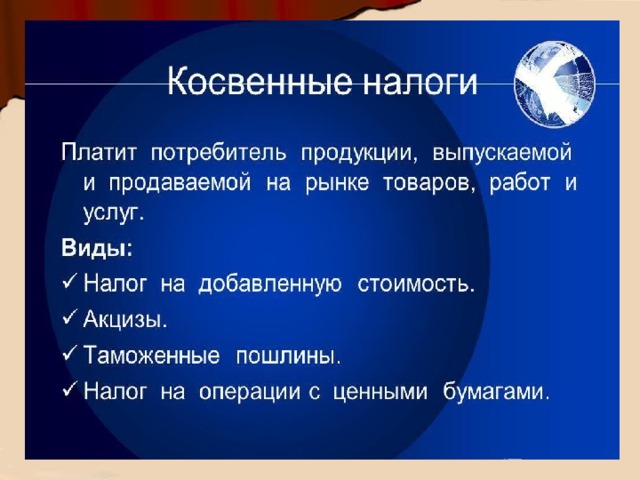

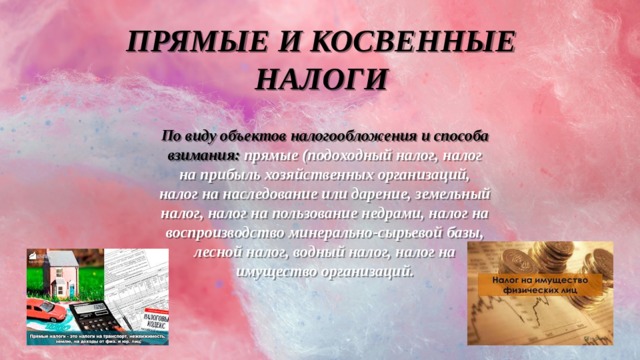

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций.

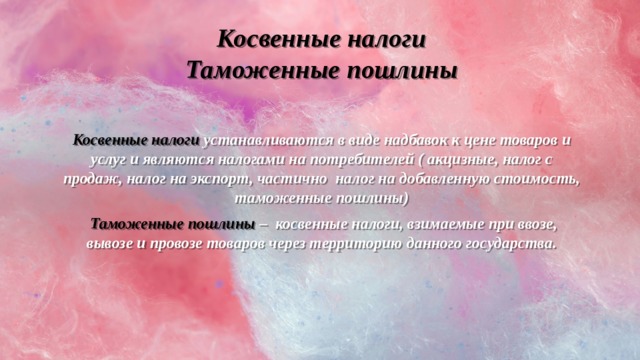

Косвенные налоги Таможенные пошлины

Косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

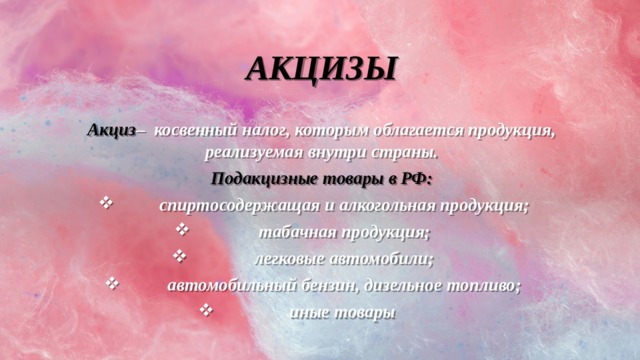

АКЦИЗЫ

Акциз – косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

- спиртосодержащая и алкогольная продукция;

- табачная продукция;

- легковые автомобили;

- автомобильный бензин, дизельное топливо;

- иные товары

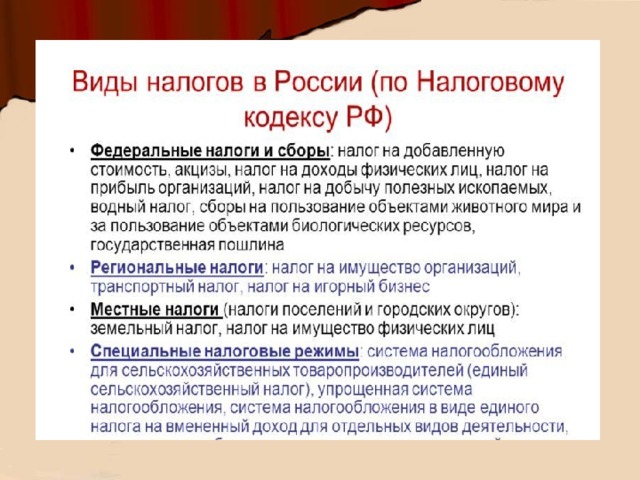

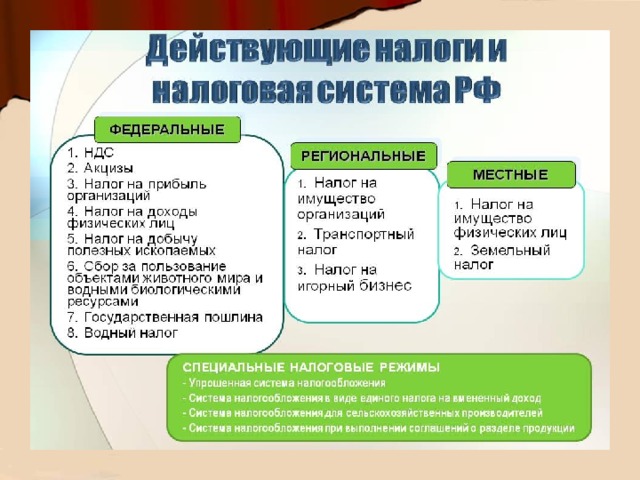

ФЕДЕРАЛЬНЫЕ,РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

По уровням взимания налогов

можно выделить: 1) федеральные 2) региональные 3) местные

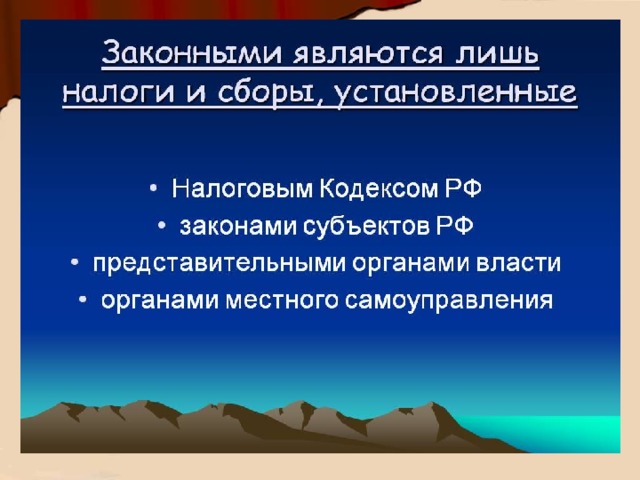

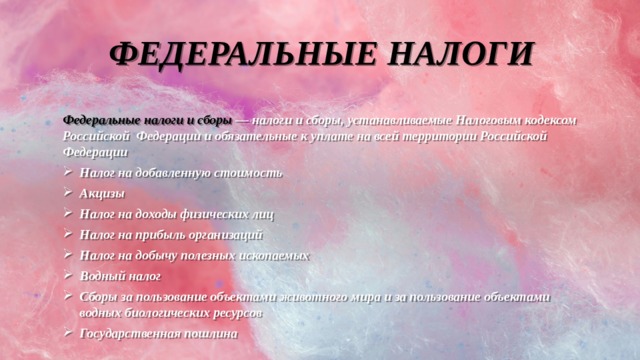

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

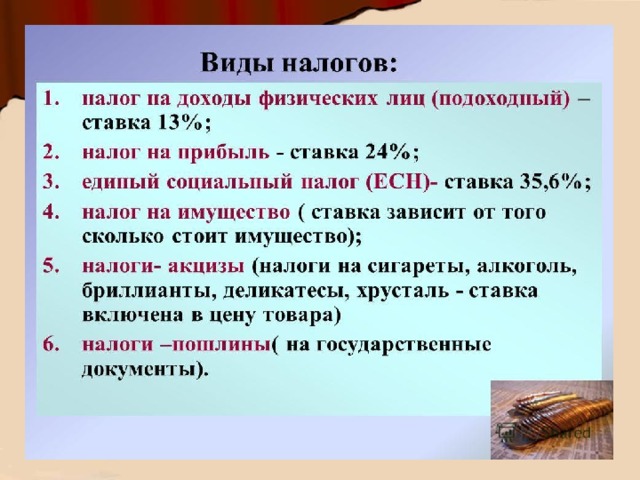

- Налог на добавленную стоимость

- Акцизы

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

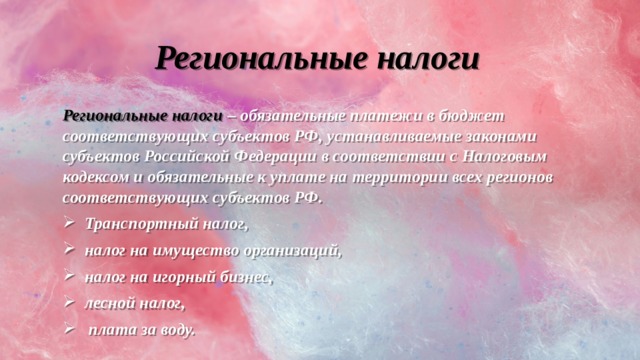

Региональные налоги

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

- Транспортный налог,

- налог на имущество организаций,

- налог на игорный бизнес,

- лесной налог,

- плата за воду.

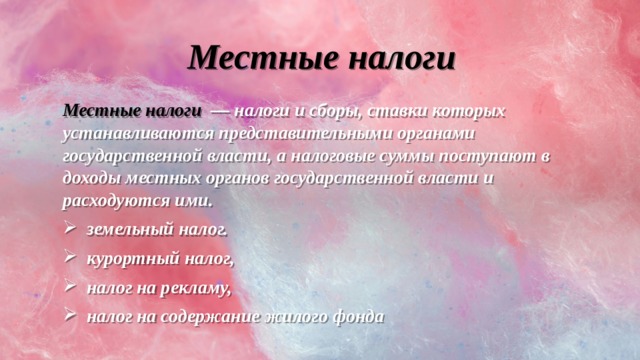

Местные налоги

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими.

- земельный налог.

- курортный налог,

- налог на рекламу,

- налог на содержание жилого фонда

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

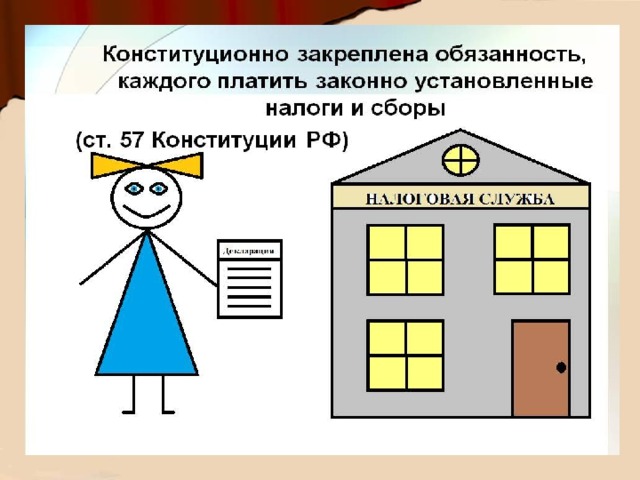

Справедливость - налоги должны быть равными для каждого уровня дохода Определённость и точность налогов - размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны; Обязательность - неизбежность осуществления платежа.

Легитимность - размер налогов и порядок их взимания должны быть утверждены законодательно

Всеобщность -Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы Экономичность и эффективность - тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

Выбранный для просмотра документ 1. Что такое налоги и зачем их платить.pptx

Описание презентации по отдельным слайдам:

О каком взаимодействии государства и человека идет речь в мультфильме?

Человек и государство: как они взаимодействуют Урок 1. Что такое налоги и зачем их платить Финансовая грамотность 9 класс Гудзишевская Н.В. МБОУ СШ № 1 г.Вилючинск

Цель урока: формировать основы финансовой грамотности учащихся в области налоговой политики государства Задачи: создать условия для освоения обучающимися базовых финансово-экономических понятий, связанных с налоговой системой РФ ? Формулировка цели и задач урока.

План: Что такое налоги Субъекты налогообложения Налоги и государственный бюджет

1. Что такое налоги Сформулируйте определение понятия «налог», в нем обязательно будут такие слова как «государство», «платежи», «обязательный». Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый на законных основаниях органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Признаки налога Обязательность Индивидуальная безвозмездность Законность Цель - финансовое обеспечение деятельности государства Регулярность

на добавочную стоимость (НДС) на водные ресурсы на использование объектов животного и водного мира РФ сборы с наследуемого имущества и имущества полученного в дар на выработку полезных ископаемых на полученную прибыль предприятий акцизные сборы социальный налог сборы на прибыль физических субъектов государственная пошлина Виды налогов В федеральный бюджет Местное налогообложение Региональное налогообложение

2. Субъекты налогообложения Субъект налогообложения – это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств Физические лица Юридические лица

каждый гражданин РФ – налогоплательщик с 1999 г. каждому человеку с рождения присваивается идентификационный номер налогоплательщика (ИНН), состоящий из 12 цифр ИНН - цифровое имя (идентификатор) человека в регистрационных базах данных населения узнай свой ИНН в районной налоговой инспекции по месту прописки: подай заявление приложив к нему копию паспорта через пять рабочих дней получи документ, содержащий идентификационный номер и прочие личные данные

при изменении паспортных данных (например, при вступлении в брак) нужно получить новый документ, подтверждающий идентификационный номер с учётом этих изменений сами цифры в ИНН останутся прежними указав ИНН, можно узнать на сайте Федеральной налоговой службы (ФНС), нет ли у гражданина налоговой задолженности

3. Налоги и государственный бюджет Государственный бюджет – главный финансовый документ страны Доходная часть Расходная часть

Задание: проанализируйте источники формирования госбюджета РФ? Какая статья доходов является базовой составляющей? Налоги всегда были и остаются базовой составляющей государственных доходов Источник дохода Сумма/пояснения Доходы от госкомпаний 425 млрд. руб. Внешние заимствования 7млрд.$(международныеоблигации) обменстарых евробондов на новые на 4млрд.$; цель- сократитьвнешние долги РФ и уменьшить средства на их обслуживания. Внутренние заимствования 870 млрд. руб.(засчет размещений облигаций федерального займа. Приватизация Продажа госпредприятий на сумму в 13 млрд. руб.(пока этот вариант не рассматривают) Таможенные доходы 1837.2 млрд. руб. НДС 3558.7 млрд. руб. Акцизы 1029.3 млрд. руб. Налог с прибыли 825.2 млрд. руб.https://center-yf.ru/data/economy/gosudarstvennyy-byudzhet-2019.php

Проанализируйте структуру расходной части бюджета. Какие статьи являются приоритетными?

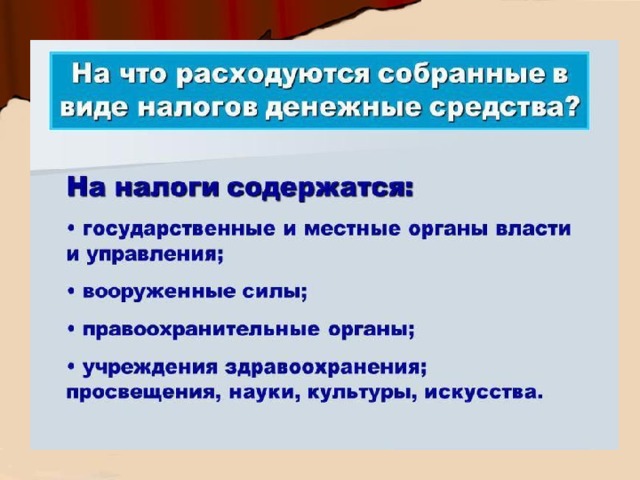

Платить налоги необходимо потому, что за их неуплату налагаются штрафы и пени, налоги – неизбежные расходы граждан и бизнеса налоги обеспечивают доходную часть госбюджета, государство за счёт налогов организует оборону страны, охрану порядка, создаёт образовательные, медицинские, культурные и спортивные объекты, строит дороги, мосты, парки, осуществляет социальную поддержку определённых категорий граждан, вкладывает деньги в развитие всех сфер жизни общества Какое суждение вам кажется более правильным? Почему?

Домашнее задание: Занятие 23. Стр. 308 – 318. Сообщение (презентация)* История налогообложения в России.

Источники: https://center-yf.ru/data/economy/gosudarstvennyy-byudzhet-2019.php https://www.nalog.ru/rn31/about_fts/fts/history_fts/history_ufns/4303557/ http://www.forexsovetnik.ru/analitika-foreks-i-fondovogo-rynka-archive/29393-vofrantsii-uvelichivaetsja-ottok-kapitala-14-1-13-15-44.html http://bn-e.livejournal.com/383383.html http://nalognaroskosh.ru/regulations.php http://www.vestifinance.ru/articles/23527 https://service.nalog.ru/debt/req.do

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Гудзишевская Нина ВалентиновнаНаписать 1835 06.01.2020

Номер материала: ДБ-893890

- Другое

- 9 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

06.01.2020 105

-

06.01.2020 28

-

06.01.2020 27

-

06.01.2020 49

-

06.01.2020 142

-

06.01.2020 267

-

06.01.2020 34

-

06.01.2020 30

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: