Налоги доходы имущество жизненные ситуации сообщения

Опубликовано: 22.04.2024

Какие возможности предлагает обновленный сервис?

Налогообложение зачастую связано с некоторыми трудностями. С ними можно разбираться самостоятельно, а можно пригласить специалиста. Для самостоятельного взаимодействия существует личный кабинет налогоплательщика — физического лица (далее также ЛК ФЛ.

Федеральная налоговая служба России произвела обновление ЛК ФЛ. По умолчанию, при переходе по ссылке с сайта nalog.ru открывается новая версия личного кабинета, однако, можно перейти в старую по соответствующей ссылке. Ссылка на переход в новый кабинет в старом отсутствует, так что перейти напрямую из старого в новый не получится.

Какие функции и задачи выполняет обновленный личный кабинет?

В первую очередь, в личном кабинете налогоплательщика можно узнать общие сведения о состоянии расчётов по налогам с бюджетом. Эти сведения находятся на главной странице.

Справа вверху, рядом с ФИО налогоплательщика и его ИНН находятся маленькие иконки:

Первая иконка сигнализирует о количестве доступных денежных средств. Этими денежными средствами можно расплатиться по начислениям, произведенным налоговой инспекцией. Внутри «Кошелька» доступна операция по его пополнению. Пополнение возможно банковской картой, с помощью квитанции или через банк.

«Лупа» предоставляет возможность осуществить поиск по сайту. Искать можно, в принципе, всё что угодно, также в поиске доступны быстрые ссылки «распорядиться переплатой», «подать заявление на льготу», «заказать декларацию 3-НДФЛ» и «запрос справки о состоянии расчётов». Это наиболее частые из жизненных ситуаций, о них расскажем ниже.

Третий значок в виде трёх параллельных линий скрывает в себе подменю вида:

Здесь скрывается меню с общими контактами налоговой службы и контактами конкретной инспекции, где налогоплательщик стоит на учёте. Для получения контактов нужно нажать на «Телефонную трубку». Иконка «Календарь» содержит в себе напоминания о событиях — например, о дате уплаты того или иного налога. Третья иконка «Со стрелочкой» позволяет завершить сессию, т.е., выйти из личного кабинета налогоплательщика.

Последняя иконка этого подменю в виде «Крестика» закрывает подменю и возвращает «Параллельные черточки».

На главную страницу новый личный кабинет налогоплательщика получил четыре большие иконки:

Рабочее пространство состоит из пиктограмм «Мои налоги«, «Мое имущество«, «Жизненные ситуации«, «Сообщения«, а также ссылки на возможность оставить отзыв, запросить помощь по личному кабинету. Особняком стоят карта сайта (находится слева) и версия для слабовидящих. Остановимся чуть подробнее на указанных пиктограммах, которые предлагает новый личный кабинет налогоплательщика.

Меню «Мои налоги»

Меню «Мои налоги» содержит два раздела: имущественные налоги и налог на доходы.

Имущественные налоги

- состоят из налогов на регистрируемую собственность физического лица — недвижимость, земельные участки, автотранспорт, мототранспорт, водный и воздушный транспорт (так называемый «транспортный налог»). Здесь имеется указание на наличие задолженности/переплаты, а также суммы самого налога и пени, которые нужно уплатить/зачесть.

Имеются в данном разделе также ссылки «история операций» и «сведения о доходах». С историей операций всё более-менее прозрачно — начисления, оплаты, зачёты, пени. Сведения о доходах содержат данные о размере доходов, полученных в разные периоды, в форме справок 2-НДФЛ.

Налог на доходы

- это тот самый НДФЛ, который за налогоплательщика обычно уплачивает работодатель в качестве налогового агента, либо же налогоплательщик декларирует сам, например, если приобрел в собственность автомобиль, а затем продал его по цене, превышающей цену покупки, не дождавшись 3х лет владения автомобилем. На этот случай есть специальная ссылка, так и названная «Сведения о доходах из декларации».

НДФЛ можно посмотреть за доступные периоды с указанием общей суммы дохода за год и суммы исчисленного НДФЛ. Кроме того, из данного раздела можно скачать справку 2-НДФЛ, кликнув на соответствующую ссылку. Кроме того, можно получить справку, подписанную электронной подписью, кликнув по отдельной ссылке.

Раздел «Мое имущество»

Раздел «Мое имущество» содержит сведения об имуществе, которое является налоговой базой для исчисления налогов.

Тут имеется указание на имущество, о наличии которого ведает налоговая инспекция. О приобретении имущества налогоплательщик может сообщить сам, однако, инспекция всё равно узнает об этом, поскольку регистрационные данные как недвижимости, так и транспортных средств поступают в налоговую из ГИБДД и Росреестра, т.е., это происходит автоматически.

Кроме того, из данного раздела можно сообщить об объекте, которого в личном кабинете нет, либо о том, что ранее принадлежавший вам объект выбыл из вашего владения (продан, подарен, т.е., отчужден), заявить о наличии льготы по имущественному налогу (например, многодетным семьям), и выбрать льготный объект (если такая возможность существует).

Объекты в личном кабинете можно сортировать по критериям: «недвижимое имущество», «земельный участок», «наземный транспорт», «водный транспорт», «воздушный транспорт», а также по критериям «действующие объекты» и «снятые с учёта».

Раздел «Жизненные ситуации»

Раздел «Жизненные ситуации» является самым «объемным» и позволяет выполнить следующие действия:

- распорядиться переплатой — если, она, конечно, есть

- подать заявление о льготе — в случае, если у налогоплательщика имеется основание для применения налоговой льготы (например, многодетная семья имеет право на освобождение от уплаты транспортного налога)

- подать декларацию 3-НДФЛ в случае, если налогоплательщик обязан декларировать доход самостоятельно

- сообщить о том, что в личном кабинете нет сведений об имуществе налогоплательщика, которое является объектом налогообложения

- сообщить о наличии счёта в зарубежном банке

- запросить справку или какие-либо иные документы (акт сверки, выписку из ЕГРН по своему имуществу, справки о подтверждении права и ещё некоторые)

- уточнить информацию об объектах налогообложения (например, если у автомобиля налогоплательщика вместо 352 лошадиных сил указано 149 и проч.)

- изменить персональные данные (ФИО, паспортные данные, адрес)

- посмотреть, какие ещё ситуации бывают — т.н. «прочие» (касается того, что не вошло в список выше)

К прочим ситуациям относятся:

- заявление на получение бумажных документов — если налогоплательщик получает их в электронном виде, т.е., в личном кабинете

- постановка на налоговый учёт и снятие с него, в т.ч., для медиаторов

- действительно «прочие» ситуации, не типичные — обращение в свободной форме

- жалоба на изданные налоговыми органами документы

- отказ от пользования личным кабинетом — блокировка учётной записи в ЛК в форме заявления (об этом ниже)

- раскрытие налоговой тайны широкому кругу лиц — с возможностью выбрать, какие данные раскрывать, а какие нет, например, сведения о страховых взносах

- обращение в техническую поддержку ЛК (по вопросам работы кабинета, его функций и т.п., т.е., не по праву и обязанности)

- подача заявления на выпуск электронной подписи, которую можно будет хранить на сервере налоговой инспекции или на своём компьютере

Раздел «Сообщения»

Раздел «Сообщения» содержит в себе самую соль коммуникации налоговая-налогоплательщик, а именно, налоговые уведомления. Именно они являются основанием для уплаты налога.

Архив сообщений

Пользователи личного кабинета часто задаются вопросом «почему в личном кабинете налогоплательщика только архив сообщений» ? Для того, чтобы ответить на этот вопрос, отметим, что архив состоит из сообщений, полученных и отправленных до 10.08.2018 г. Именно в эту дату ФНС произвела обновление ЛК ФЛ. Все сообщения, имевшиеся до указанного дня, были автоматически перемещены в архив.

Сообщения же (в т.ч., налоговые уведомления), отправленные и полученные после указанной даты, отображаются непосредственно в разделе «Сообщения«. Следовательно, если уведомления в данном разделе отсутствуют, значит, их не направили ни налогоплательщик, ни ФНС. Как такое возможно?

Одним из вариантов существования такой ситуации может быть следующее. Дело в том, что, если сумма в налоговом уведомлении составляет менее 100 руб., то оно (уведомление) не формируется. Однако, по прошествии трёх лет и накоплении 100 руб., инспекция всё-же известит налогоплательщика. Три года с момента обновления ЛК ФЛ ещё не прошли — это может быть одна из причин. Другой причиной может являться некий сбой программного обеспечения.

Личная информация

Обращает на себя внимание и раздел с личной информацией налогоплательщика «Профиль«, доступный при клике на ФИО в верхней части кабинета.

Тут можно увидеть (уточнить) контактную информацию о себе, т.е., телефон, адрес электронной почты, персональные данные — ИНН, дату рождения паспорт и регистрацию, а также загрузить аватар — фото. Раздел содержит историю действий — входов в личный кабинет с указанием IP-адреса входа и даты. Тут же доступны данные о зарубежных счетах и, последнее, во вкладке под заголовком «Получить ЭП» можно выпустить облачную (неквалифицированную) электронную подпись, отправив соответствующую заявку.

Раздел с личными данными

В целом, можно сделать вывод, что новый личный кабинет налогоплательщика расширяет свой функционал и становится более удобным для использования. Также достаточно серьезные изменения произошли в дизайне кабинета, что делает его более привлекательным.

Налоговая служба заботится о налогоплательщиках и делает всё, чтобы последним было как можно более удобно оплачивать начисляемые им налоги. Войти в новый личный кабинет налогоплательщика можно по следующей ссылке.

Ещё по теме «Личный кабинет налогоплательщика — физического лица»:

Перед подготовкой декларации по НДФЛ узнайте, придется ли уплатить налог, если работодатель компенсировал стоимость вашей поездки; как рассчитывается минимальный срок владения недвижимостью для освобождения от НДФЛ и предоставляется налоговый вычет

В 2020 г. срок сдачи налоговой отчетности физических лиц (декларации по НДФЛ) перенесен с 30 апреля на три месяца вперед. Так что у нас еще есть время, чтобы собрать необходимые документы. И не забудьте учесть при подготовке деклараций последние разъяснения ФНС, изложенные в Письме от 2 апреля 2020 г. № БВ-4-7/5648@. В статье мы рассмотрим самые важные из них.

Если работодатель оплатил вам поездку в транспорте, которой вы воспользовались в своих личных целях, то стоимость такой поездки признается вашим доходом

Данный вывод следует из действующего налогового и трудового законодательства: если вам компенсировали стоимость поездки, необходимой по работе, то такая компенсация не является вашим доходом. А вот если поездка оплачена работодателем, но вы отправились не исполнять свои трудовые обязанности, а к маме на дачу или отдали билет мужу, то стоимость такой поездки – ваш доход, который подлежит налогообложению по стандартной налоговой ставке 13%.

Понятно, что доказать данный факт налоговикам будет сложно: нужно проверять каждого сотрудника организации и целевое использование оплаченных работодателем билетов на соответствующие виды транспорта. Да и мало кто готов сознаться в таком «неправильном» использовании билетов, выданных организацией-работодателем. Однако знать о позиции ФНС, подтвержденной судебным актом Верховного Суда РФ, необходимо.

(Как будет оплачиваться проезд, если работник хочет совместить служебную командировку и выходные дни или отпуск, – читайте в статье «Сколько заплатят за работу в выходные и праздничные дни?».)

Упущенная выгода тоже доход

Упущенная выгода – это сумма неполученных доходов, которые вы обязательно получили бы, если б ваше право не было нарушено. Предположим, вы сдаете в аренду квартиру. Срок договора аренды истек, вы поругались с арендатором, но он с квартиры съезжать не спешит. Те деньги, которые вы могли бы получить, если бы продолжали сдавать квартиру, – ваша упущенная выгода. И если вам удастся взыскать ее с нерадивого арендатора в суде, то эта сумма будет признана вашим доходом, и поэтому она подлежит налогообложению НДФЛ.

Компенсационные выплаты медицинским работникам не подлежат налогообложению НДФЛ

Этот вопрос являлся спорным. Поскольку одни компенсации предоставлялись за счет федерального бюджета, а другие – за счет бюджетов местных, возникала неопределенность в налогообложении получаемых медиками выплат. Кроме того, возникал вопрос о том, должны ли облагаться НДФЛ компенсации, выплачиваемые медицинским работникам со средним образованием. Однако Верховный Суд разъяснил, что все эти выплаты имеют одну и ту же правовую природу и не должны облагаться НДФЛ.

Минимальный срок владения недвижимым имуществом для целей освобождения от уплаты НДФЛ

Налоговое законодательство устанавливает минимальный срок владения недвижимым имуществом для освобождения от уплаты НДФЛ при его продаже. Для большинства случаев он составляет 5 лет. Для некоторых ситуаций установлен срок 3 года: получение недвижимости в дар или по наследству от членов семьи или близких родственников, получение недвижимости в результате приватизации или передачи имущества по договору пожизненного содержания с иждивением, отсутствие у налогоплательщика в собственности иных жилых помещений.

При продаже недвижимости до истечения этого минимального срока продавец обязан отчитаться о полученных в результате продажи доходах и уплатить соответствующую сумму НДФЛ в бюджет. В письме ФНС вопросам определения и проверки срока владения недвижимостью посвящен целый раздел.

Так, в письме разъясняется, что при проверке обоснованности освобождения от налогообложения доходов, полученных в связи с продажей недвижимости, налоговый орган должен использовать законодательство, действовавшее на момент регистрации права собственности на объект недвижимости. Это связано как с изменчивостью российского законодательства, так и с необходимостью обеспечить права налогоплательщиков в той ситуации, когда правила приобретения права собственности были иными.

Также важным является разъяснение о порядке расчета минимального срока владения в случае приобретения нескольких комнат в коммунальной квартире. Предположим, вы последовательно приобрели три комнаты в квартире, объединили их в один объект недвижимости и зарегистрировали это изменение в ЕГРН. С какого момента отсчитывать минимальный срок владения недвижимостью? По мнению Верховного Суда, этот срок следует считать с момента приобретения в собственность последней комнаты, а не с момента регистрации объединения этих комнат в «больший» объект недвижимости. И эта позиция логична, ведь при таком объединении комнат нового объекта недвижимости не создается, а право собственности на ранее приобретенные комнаты не прекращается. ФНС, ссылаясь на позицию Верховного Суда, рекомендует нижестоящим налоговым органам руководствоваться именно этим подходом.

Налоговые вычеты

Вопросы подтверждения налоговых вычетов налогоплательщиков в числе самых животрепещущих, поэтому мы рассмотрим все разъяснения из письма ФНС по этому поводу.

1. Налоговый орган не может отказать в предоставлении имущественного налогового вычета на приобретение квартиры, посчитав сделку экономически необоснованной.

Критерий экономической обоснованности понесенных налогоплательщиком расходов установлен, в частности, для целей налогообложения прибыли организаций. В данном случае он неприменим. Также неприменима оценка экономической обоснованности сделки по продаже недвижимости между физическими лицами, если они являются взаимозависимыми (родственники, подчиненные и т.д.). Это связано с реальностью сделки и необходимостью стимулировать улучшение жилищных условий граждан.

2. Средства, полученные в качестве субсидии, не учитываются при предоставлении налогового вычета на приобретение недвижимости.

Если часть денег на приобретение недвижимости получена от государства, данная сумма не учитывается при предоставлении имущественных налоговых вычетов. Это логично и соответствует требованиям Налогового кодекса: чтобы получить налоговый вычет, налогоплательщик должен сначала уплатить в бюджет налог с полученных доходов. А суммы, получаемые в качестве субсидий, доходами не являются и НДФЛ не облагаются.

3. Отказ в предоставлении налогового вычета не может быть обусловлен формальным подходом со стороны налогового органа.

В рамках данного разъяснения ФНС ссылается на дело, рассмотренное в Верховном Суде. Налогоплательщик претендовал на вычет по расходам на строительство объекта недвижимости. Однако ему было отказано в предоставлении налогового вычета, поскольку налоговый орган посчитал представленный им договор строительного подряда недействительным, а документы, подтверждающие понесенные расходы, недостоверными. Суд оценил такой подход как формальный и восстановил справедливость, отменив решение налогового органа.

Во избежание повторения таких ситуаций ФНС напоминает нижестоящим налоговым органам, что формальный подход при оценке документов налогоплательщиков и отказ в предоставлении налоговых вычетов по формальным основаниям недопустимы.

4. Денежные средства, которые должен был получить умерший в результате реализации своего права на налоговый вычет, подлежат включению в состав наследства и выплате наследнику.

То есть если умерший имел право на получение налогового вычета (например, в связи с приобретением недвижимости), но не успел его реализовать, то это право передается его наследнику. При этом важно, чтобы в налоговую инспекцию были представлены все необходимые документы (справки 2-НДФЛ, документы, подтверждающие приобретение недвижимости и переход права собственности на нее, документы об оплате, а также документы, подтверждающие право на наследство). Данное разъяснение также основано на позиции Верховного Суда.

5. Для получения имущественного налогового вычета членом жилищно-строительного кооператива должны быть соблюдены два условия: передача кооперативом помещения члену ЖСК и внесение членом кооператива паевого взноса в полном объеме.

Это разъяснение основано на практике Верховного Суда и является важным, поскольку Налоговый кодекс не дает исчерпывающего ответа на вопрос, как поступать в данном случае. Если вы приобрели квартиру в связи со вступлением в ЖСК, для получения вычета вам необходимо представить в налоговый орган документы, подтверждающие переход права собственности на помещение к вам, а также документы, подтверждающие внесение взноса в ЖСК в полном объеме.

Все упомянутые разъяснения ФНС являются значимыми, поскольку позволяют понять, чем будет руководствоваться налоговый орган при решении вопросов, связанных с вашей налоговой декларацией, и как реагировать на запросы и требования о предоставлении документов. Помните, что срок камеральной налоговой проверки по таким декларациям составляет три месяца с момента предоставления и что разумно пользоваться личным кабинетом налогоплательщика на сайте nalog.ru для оперативной коммуникации с налоговым органом.

(О том, когда мы начнем уплачивать налог на доходы по банковским вкладам по новым правилам, каким будет его размер и придется ли это делать держателям нескольких небольших вкладов, читайте в статье «Доступно – о налоге на доходы по миллионным вкладам».)

Что за льготы

Если у вас есть квартира, дом, участок или машина, за них нужно платить налоги. Они так и называются — налог на имущество, земельный и транспортный, или коротко — имущественные налоги.

На налогах можно сэкономить, если есть право на льготу.

Льготы по налогу на имущество

Кто получает. В налоговом кодексе есть список льготников, которые могут экономить на налоге на имущество в любом регионе, — это федеральные льготы. В этот список входят, например, многодетные, пенсионеры и предпенсионеры.

Льготы в конкретном городе или поселке можно проверить через сервис налоговой.

Льготы по налогу на имущество устанавливает не регион, а конкретный муниципалитет и город федерального значения. В одном и том же регионе могут быть разные категории льготников в зависимости от населенного пункта. Например, в Ярославле дети освобождены от налога на имущество, а в поселке Пречистое Ярославской области местных льгот вообще нет.

Как считают. По налогу на имущество даже на федеральном уровне есть разные виды льгот. Их считают по-разному: у многодетных один порядок, у пенсионеров другой, у владельцев хозпостроек свои условия. Все это знает налоговая, можно не разбираться. От собственника имущества понадобится заявление, что он имеет право на льготу, а считать ее не придется.

Примеры категорий льготников на федеральном уровне

| Кому положена льгота | На каких условиях |

|---|---|

| Многодетные семьи | Дополнительный вычет на каждого ребенка: по 5 м² из площади квартиры или комнаты, 7 м² — из площади дома. Только на один объект |

| Владельцы оборудованных творческих мастерских, ателье и студий | Не платят налог за один такой объект, если используют его только для творческой деятельности |

| Владельцы зарегистрированных хозпостроек площадью до 50 м² | Не платят налог только за одну хозпостройку |

| Пенсионеры и предпенсионеры | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Военнослужащие и уволенные со службы с выслугой не менее 20 лет | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Родители и супруги погибших при исполнении военнослужащих и госслужащих | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Участники Великой Отечественной войны, других боевых операций по защите СССР | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

| Инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды | Не платят налог за одну квартиру, комнату, дом или гараж любой площади |

Условия расчета льгот в конкретном регионе нужно проверять отдельно: в налоговом кодексе они не описаны. Например, в Санкт-Петербурге от налога на имущество освобождают детей-сирот, а в Москве есть льготы для владельцев апартаментов.

На какие объекты дают. Многодетным по всей стране дают дополнительный вычет только на жилье. Остальные льготники могут не платить налог на имущество по одному объекту каждого вида — на один дом или одну квартиру.

Есть льготы, которые зависят от вида объекта, а не от статуса собственника. Например, льготы для творческих студий и хозпостроек касаются только одного объекта такого типа, а не всех, что принадлежат налогоплательщику. Любой владелец зарегистрированной бытовки или летней кухни площадью 40 м² сэкономит на налоге 100%. Но если у него две таких постройки, за вторую придется заплатить налог.

Нельзя получить льготу на элитное жилье, кадастровая стоимость которого больше 300 млн рублей.

Вычет по налогу на имущество

Кроме льготы по налогу на имущество есть налоговый вычет, его дают всем и автоматически.

Вычет — не то же самое, что льгота, потому что его не надо заявлять и подтверждать. С ним даже разбираться не нужно: налоговая сама учитывает его по каждому объекту, когда считает налог. При этом вычет дается на все объекты в собственности, хоть на пять квартир.

Вычет по налогу на имущество — это площадь жилья, на которую не начисляют налог. При расчете стоимость этой площади вычитают из налоговой базы и начисляют налог на оставшуюся часть.

На сколько уменьшают общую площадь жилья

| Объект | Вычет |

|---|---|

| Квартира или часть дома | 20 м² |

| Комната или часть квартиры | 10 м² |

| Дом | 50 м² |

Если нет права на льготы, но есть квартира или дом, вам все равно предоставят вычет. Это можно проверить в налоговом уведомлении.

Один и тот же собственник может одновременно получить льготу и вычет. Например, если у пенсионера две квартиры в собственности, ему автоматически дадут вычет по каждой. Но по одной из квартир пенсионер может заявить льготу и вообще не платить налог. Тогда для вычета ничего делать не нужно, а для льготы придется один раз подать заявление.

Льготы по земельному налогу

Кто получает. Есть льготы на федеральном уровне, поэтому они действуют по всей России. Список федеральных льготников — в статье 391 налогового кодекса. Уменьшить или не платить земельный налог могут, например:

- многодетные родители;

- пенсионеры — те, кто имеет право на пенсию по возрасту, по выслуге лет, потере кормильца или инвалидности;

- предпенсионеры — женщины с 55 лет и мужчины с 60 лет;

- инвалиды первой и второй группы, инвалиды с детства, дети-инвалиды;

- ветераны, герои, ликвидаторы и чернобыльцы.

Еще есть муниципальные льготы, их устанавливает местный закон. В одном поселке могут давать льготу инвалидам третьей группы, а в соседнем — нет. Список льгот по регионам есть на сайте налоговой.

Как считают. Федеральным льготникам из перечня в налоговом кодексе налог не начисляют со стоимости шести соток. Считают так: из кадастровой стоимости земли вычитают стоимость шести соток, а уже на разницу начисляют налог. Если у дедушки шесть соток или меньше, то он не платит налог совсем, если семь — платит только за одну.

Собственникам ничего считать не нужно, это делает налоговая. При условии, что она знает о праве на льготу.

На какие объекты дают. Льготу дают на один участок. Собственник может указать налоговой, по какому объекту учесть льготу. Или налоговая выберет участок, по которому насчитает больше всего земельного налога, и учтет льготу по этому объекту. Если у многодетного отца два земельных участка площадью по шесть соток, федеральную льготу можно получить только на один из них, а за второй придется платить налог.

Льготы по транспортному налогу

Федеральных льгот на транспорт нет, есть только региональные. Например, в Москве предусмотрены льготы для инвалидов и многодетных родителей. Проверить льготы можно через сервис налоговой. Имеет значение статус собственника машины и регион, в котором зарегистрирован транспорт.

Как получить льготу по имущественным налогам

Льготы по налогу на имущество, землю и транспорт не дают автоматически. Чтобы сэкономить, надо сообщить налоговой о своем праве на льготу — передать заявление.

Что заполнять. Форма одинаковая для всех имущественных налогов. Документы для подтверждения можно не прикладывать: с 2018 года налоговая сама делает запросы и проверяет.

Проще всего подать заявление через личный кабинет налогоплательщика. Там нет сложных форм — все делается за минуту.

Если отправляете заявление на бумаге, укажите телефон для связи. Вдруг инспектору будет что-то непонятно или не совпадут данные — тогда он перезвонит и вопрос решится быстрее.

Сколько раз отправлять. Заявление подается один раз. Если налоговая раньше учитывала льготу — значит, она знает о ней, в следующем году сообщать не нужно. Пенсионерам, которым три года не начисляют налог на имущество за дом, не надо каждый год отправлять заявление. Очевидно, что льгота им положена всегда и налоговая уже в курсе. А вот многодетным, которые получили право на льготу и дополнительный вычет задним числом с 2018 года, лучше побыстрее подать заявление. Раньше льгот для многодетных не было, и налоговая не знает о статусе семьи.

В какие сроки подавать. У заявления нет сроков подачи, но лучше успеть до 1 апреля следующего года. Если подать заявление позже, льготу все равно учтут, а налог пересчитают даже за прошлые годы. Но к тому времени может прийти налоговое уведомление и появится задолженность. Помогите родителям разобраться с правами на льготу и подать заявление. На это уйдет несколько минут, а экономия составит тысячи рублей.

Как выбрать объект для льготы

Если льгота действует только для одного участка или одной квартиры, нужно определиться, по какому объекту ее предоставят. Есть два варианта:

- на усмотрение налоговой. В этом случае кроме подтверждения права на льготу ничего делать не надо. При расчете налоговая выберет объект с максимальным начислением. Сначала посчитают все налоги без льгот, посмотрят, где самая большая сумма, и применят льготу к этому объекту;

- по желанию. Чтобы самим выбрать объект, понадобится уведомление. В отличие от заявления о праве на льготу, для него есть жесткие сроки: до 31 декабря того года, за который считается налог. Выбирать объект для 2018 года уже поздно. До конца 2019 года можно выбрать льготный объект, за который не начислят налог в 2020 году.

В личном кабинете уведомление можно заполнить за минуту и без похода в налоговую. На сайте налоговой пока написано, что уведомление нужно подать до 1 ноября, но это не так: срок продлили до 31 декабря, но текст, видимо, еще не изменили.

Как проверить, учтена ли льгота

Если есть право на льготу и налоговая должна ее учесть, это можно проверить в личном кабинете или налоговом уведомлении. Если у бабушки единственная квартира, ей не должны присылать уведомление с суммой налога на имущество, потому что у нее льгота, как у пенсионерки. Если уведомление присылают, значит, налоговая не знает, что бабушка на пенсии, — нужно подать заявление.

Бывает, что еще молодые и работающие родители имеют право не платить налог, но платят, потому что не знают о льготе, а налоговая ее не применяет. Например, женщина работает учителем и с 45 лет находится на пенсии. Она купила квартиру в 51 год и два года платит за нее налог на имущество, хотя не должна. А всё потому, что налоговая не знает, что женщине уже назначили пенсию и у нее льгота.

Если льготу не применили

Пожаловаться через сайт. Для вопросов и жалоб по имущественным налогам и льготам налоговая запустила сервис для обращений граждан. Он подходит, если с налогами что-то не так. Например, кажется, что за дом не надо платить, а налоговая прислала уведомление.

Написать в личном кабинете. Если есть личный кабинет на сайте налоговой, сообщить об ошибке по поводу льгот можно прямо там. Подсказки есть в разделе «Мое имущество» и описании каждого объекта, а все данные о квартире или участке заполняются автоматически. Подтверждающие документы можно не прикладывать.

Чтобы получить доступ в личный кабинет, нужно посетить налоговую инспекцию, там выдадут регистрационную карту. Еще можно авторизоваться через госуслуги, но тогда доступны не все возможности. Один раз все-таки придется сходить в инспекцию с паспортом.

Доходы, не подлежащие налогообложению – это такие доходы, с которых не нужно платить налог на доходы физических лиц либо иные.

В Налоговый Кодекс внесены изменения, вступившие в силу с начала этого года. Одно из таких изменений касается порядка освобождения от НДФЛ при продаже имущества и действует на доходы от имущества, приобретенного в собственность начиная с 2016 года.

Основные поправки по НДФЛ

Обобщая внесенные изменения, можно сделать следующие выводы:

- изменилась классификация объектов, освобожденных от налога на доход. Сейчас объекты можно подразделить на две части: недвижимость и другое имущество. Конкретное упоминание видов недвижимости (например, квартира, комната, дом и т. д.) исключено. Таким образом установлена возможность освободить от налога любое недвижимое имущество.

- изменился предельный срок владения на праве собственности имуществом, от которого зависела возможность освобождения от НДФЛ. Точнее сказать, установлены новые и разные сроки в отношении владения имуществом.

- субъектам России предоставлено право самостоятельно определить предельный срок владения недвижимостью.

Срок владения имуществом

Что касается срока, предельного для нахождения имущества во владении, ранее он составлял не менее трех лет. Однако указанное не касалось доходов, полученных от реализации ценных бумаг, а также от продажи имущества, которым непосредственно пользуется ИП в своем бизнесе.

В настоящее время ситуация изменилась и установлен другой порядок налогообложения. Освобождению от налогов подлежат доходы:

- от продажи недвижимого имущества или долей в таком имуществе;

- от реализации другого имущества налогоплательщика.

Что касается первой группы, то освобождение происходит согласно ст. 217.1. Это статья новая. А что касается второй группы, то освобождение происходит по правилам п.17.1 ст.217. То есть для второй группы сохранен все тот же срок, равный трем годам (или более). Исключения здесь все те же: продажа ценных бумаг и имущество, непосредственно используемое для бизнеса.

Минимальный предельный срок

В новой статье 217.1 введено понятие «минимальный предельный срок владения объектом». Это понятие используется в Кодексе и применяется в общем правиле. Обобщая, можно сказать, что доходы, которые получил налогоплательщик после продажи недвижимости, могут быть освобождены от уплаты налога, если он владел ею в течение этого самого минимального предельного срока или дольше.

Таких минимальных сроков теперь два: три года и пять лет.

Три года установлены для следующих случаев:

- право собственности на недвижимость было приобретено в процессе наследования или же на основании договора дарения от физического лица, которое является близким родственником или членом семьи;

- собственность была установлена на основании приватизации;

- налогоплательщик, являющийся плательщиком ренты, получил право собственности согласно договору пожизненного содержания и иждивения.

Для других же случаев придется применять более длинный срок – не менее пяти лет.

Субъекты России имеют право уменьшить пятилетний срок хоть до нуля. Сделать это они имеют право для всех налогоплательщиков или отдельных категорий и определенных объектов недвижимости.

Цена договора

Помимо прочего, увеличение налоговой нагрузки может сказаться и при заключении договора купли-продажи, если недвижимое имущество реализуется ранее истечения минимального срока.

Не секрет, что продавец с покупателем нередко занижали в договоре цену объекта недвижимости. Сейчас же такая хитрость не поможет. Налоговый Кодекс дополнен положением, которое призвано исключить возможность занижения цены для снижения налогов.

Как это сделано?

Согласно нововведениям, при реализации недвижимого имущества до истечения минимального срока владения доход признается равнозначным кадастровой стоимости недвижимости по состоянию на начало текущего года (года продажи) и умножается на коэффициент 0,7.

Такое правило применяется в случае, когда в договоре цена продажи ниже кадастровой стоимости.

Таким образом, минимальный налог в любом случае придется заплатить, если реализация происходит ранее минимального срока. А рассчитать его будет просто: нужно лишь знать кадастровую стоимость вашего объекта.

Перечень того, что не облагается налогом

Одна из основных поправок – введение полного перечня доходов, не подлежащих налогообложению НДФЛ. Напомним, что ранее доходы, освобождаемые от налогообложения, были доходами:

- полученными, от продажи квартиры, жилого дома, комнаты, причем сюда включали приватизированные помещения, дачи, земельные участки и садовые дома, а также доли от всего перечисленного имущества;

- полученными после продажи иного имущества.

В новый перечень включено достаточное большое количество различных доходов. Все их можно посмотреть в ст. 217 Кодекса. Каждые подразделены на группы для удобства поиска. Далее рассмотрим некоторые из них

Ограничение по сумме

Существует ли какая-то предельная сумма дохода, не подлежащая налогообложению? В законе оговорено, что доходы размером не более четырех тысяч рублей и полученные по конкретным основаниям налогом не облагаются.

Среди оснований можно выделить такие:

- подарки, переданные компаниями или частными предпринимателями;

- призы в натуральной или в денежной форме, завоеванные на конкурсе или ином соревновании;

- материальная помощь, которую оказал работодатель сотруднику (или бывшему сотруднику, вышедшему на пенсию);

- возмещение либо оплата работодателем работнику (его близкому родственнику) или бывшему работнику, вышедшему на пенсию, медицинских препаратов. Препараты должны быть назначены врачом, а их приобретение подтверждено документально;

- призы или выигрыши, которые получены в конкурсе или иной игре, проводимой как рекламная акция;

- материальная помощь, которая оказывается инвалидам благотворительными (общественными) организациями.

Пособия и пенсии

Рассмотрим теперь, какие доходы не облагаются налогом. Среди них можно выделить государственный пособия, но здесь есть свои исключения: придется платить НДФЛ, если получили:

- пособие по болезни (временной нетрудоспособности);

- пособие по уходу за заболевшим ребенком;

- другие компенсации и выплаты, полученные на основании законодательства.

Не облагаются НДФЛ такие пособия, как выплачиваемые по беременности и родам, а также по безработице.

Пенсионеры тоже не обязаны платить НДФЛ, если это трудовые пенсии или полученные по государственному пенсионному обеспечению.

Социальные доплаты к ним также перечисляют без удержания налога.

Компенсации и их виды

Существует перечень компенсационных выплат, которые выплачиваются без удержания НДФЛ. К ним относятся все те, что установлены законами РФ и ее субъектов, а также решениями исполкомов и иных местных органов. Компенсации не облагаются НДФЛ в пределах определенных норм.

В законе приведен перечень таких компенсационных выплат. Это выплаты, связаны со следующими обстоятельствами:

- возмещение вреда вследствие повреждения здоровья (например, нанесение увечья);

- безвозмездное предоставление жилой недвижимости, коммунальных услуг, ГСМ (либо денежное возмещение таких расходов);

- стоимость либо выдача продуктов (натурального довольствия);

- цена питания, оборудования, снаряжения, формы (спортивной или/и парадной) для спортсменов, судей соревнований или работников этой сферы. Все выданное должно служить целям тренировочного процесса и принятия участия в соревнованиях.

К компенсационным выплатам, не облагающимся налогом, относят и те, которые получены при увольнении при таких условиях:

- за неиспользованный отпуск;

- выходное пособие;

- компенсации руководящему составу (директору, его замам, главному бухгалтеру), если они более трехкратного размера заработка в месяц или 6-кратного заработка в месяц работников на Крайнем Севере и подобных областях;

- те, что выданы в связи с гибелью военнослужащего или госслужащего, когда смерть наступила при исполнении служебных обязанностей;

- расходы, потребовавшиеся для повышения квалификации (профессионального уровня);

- связанные с выполнением трудовых обязанностей (например, переезд на работу в другой город, командировочные).

Тонкости компенсации при командировке

Командировочные расходы и компенсации имеют свои особенности. Так, не облагаются налогом суточные расходы, если их величина не более семисот рублей за каждый день нахождения в отъезде. Для загранпоездки по служебным нуждам этот предел составляет 2500 рублей.

Не включаются для исчисления НДФЛ и такие компенсации по командировке, как:

- проезд до места и обратно;

- услуги аэропорта (сборы);

- затраты на проезд до аэропорта или вокзала;

- расходы на провоз багажа;

- наем жилья (например, гостиница);

- услуги связи (в том числе и телефонной);

- сумма, потраченная на визу;

- комиссии за обмен валюты.

Перечисленные расходы должны быть обязательно подтверждены документально. Если документы утеряны или по иной причине нет возможности их предъявить, то расходы по найму помещения для жилья освобождаются от НДФЛ в размере, не превышающем 700 руб. и 2500 руб. при командировке по РФ и за границу соответственно.

Подсобное хозяйство и налог на доход

Нужно ли платить государству, если вырастил овощи-ягоды на своем огороде и продал? Закон говорит, что доходы, полученные от реализации своих овощей-фруктов, мяса животных (или живых животных), растений могут быть освобождены от уплаты налога на доход, если соблюдены такие условия:

- вся площадь земли, занятой для подсобного хозяйства или животноводства (растениеводства), и принадлежащей на праве собственности или на каком-либо ином праве (например, аренды) гражданину не должна быть больше того максимального размера, что указан в ФЗ «О личном хозяйстве» (п.5 ст.4);

- ведение хозяйства происходит без применения наемного труда.

Физическое лицо обязано предоставить документы, выдаваемые садово-огородническим обществом (правлением) или органом местного управления, где будет прямо оговорено, что реализуемая продукция изготовлена на принадлежащем гражданину участке, что предназначение участка – ведение личного хозяйства (дачного строительства или огородничества), и где указана площадь земли.

Примерный перечень доходов, не подлежащих налогообложению

Как уже упоминалось, исчерпывающий перечь тех доходов, с которых не будет рассчитываться НДФЛ, приведен в Налоговом Кодексе.

Приведем некоторые из них здесь:

- плата донорам за молоко матери, кровь и иную помощь;

- гранты, полученные для поддержки образования, искусства, науки, культуры;

- алименты;

- международные, российские, иностранные премии, выданные за достижения в области образования, литературы, культуры, СМИ, в области науки, в области техники. Перечень премий утверждается Правительством России;

- единовременные выплаты членам семьи умершего сотрудника;

- единовременные выплаты сотруднику при рождении ребенка и те, которые выплачиваются в течение первого года жизни ребенка. Ограничение по сумме – 50 000 руб.;

- компенсации работникам (членам семьи) цены путевки в санаторно-курортное учреждение (не туристические путевки);

- стипендии студентам, учащимся, ординаторам, аспирантам;

- доходы членов крестьянского (фермерского) хозяйства, которые получены в КФХ от производства и продажи сельхозпродукции. Сюда же относится и производство, переработка, реализация сельхозпродуктов на протяжении пяти лет, начиная с момента регистрации субъекта предпринимательства;

- доходы, которые получены физическим лицом от продажи заготовок из ягод, грибов, орехов и т. п.;

- доходы от продажи пушнины, дичи и других продуктов, полученных в результате охоты.

Перечислять подобные доходы можно еще долго. Ст. 217 содержит все нюансы, связанные с определенными видами прибыли, не облагающимися НДФЛ, и в случае необходимости можно напрямую обратиться к Налоговому Кодексу.

ИП и его налоги: Видео

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

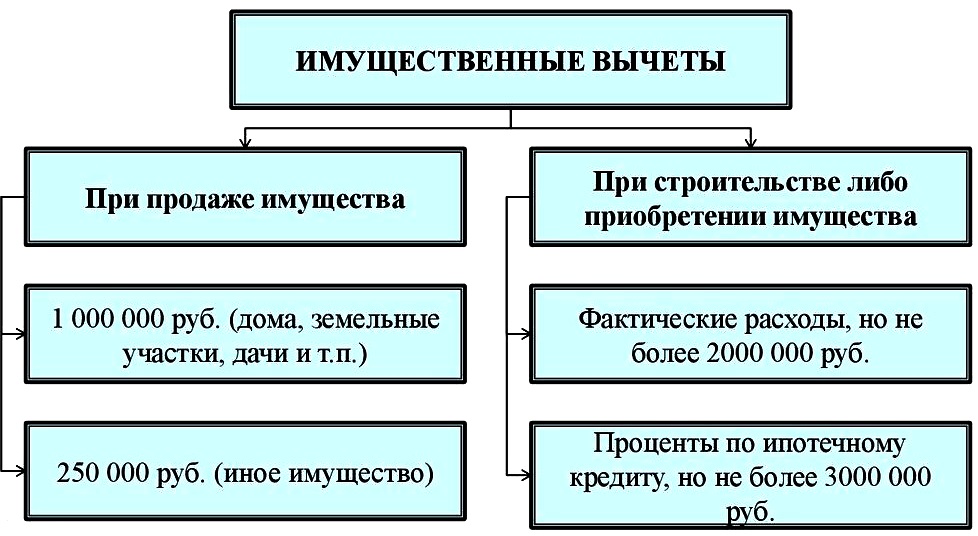

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (1)

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Читайте также: