Налог на несамоходного судна валовой вместимостью 5 регистровых тонн

Опубликовано: 22.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 12 августа 2011 г. N 03-05-04-04/08 О применении ставки транспортного налога в отношении плавучих средств, для которых определена валовая вместимость

Вопрос: В Федеральную налоговую службу поступают многочисленные запросы Управлений ФНС России по субъектам Российской Федерации по вопросу применения ставки транспортного налога в отношении плавучих средств (судов, доков и т.д.).

В статье 361 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) установлены разные налоговые ставки для несамоходных (буксируемых) судов, для которых определяется валовая вместимость, и для других водных и воздушных транспортных средств, не имеющих двигателей.

В Налоговом кодексе не дано определение понятий "несамоходное (буксируемое) судно", "водное транспортное средство".

В отношении следующих транспортных средств: плавучего контрольно-дозиметрического пункта, атомного ледокола, плавучего дока, плавучей технологической базы, в налоговых органах имеются копии документов (свидетельств о государственной регистрации прав на суда, классификационных свидетельств, свидетельств о годности к плаванию), в соответствии с которыми вышеуказанные плавучие средства отнесены к разряду несамоходных, для которых определена валовая вместимость.

Налоговый кодекс порядок определения налоговой базы по несамоходным (буксируемым) судам не ставит в зависимость от способа буксировки судна к месту стоянки и конструктивных особенностей объекта налогообложения.

Таким образом, транспортный налог по вышеуказанным судам исчисляется налоговыми органами исходя из категории "несамоходные (буксируемые) суда", для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости).

Аналогичная позиция изложена в Постановлении ФАС Северо-Западного округа от 21 мая 2007 года по делу N А56-29356/2006, Определении ВАС от 9 ноября 2007 года N 10912/07, Постановлении ФАС Волго-Вятского округа от 2 августа 2010 года по делу N А29-11977/2009, Определении ВАС от 9 декабря 2010 года N ВАС-16015/10.

Вместе с тем в письме Минфина России от 20.12.2007 N 03-05-06-04/44 изложена иная позиция по указанному вопросу.

В связи с имеющими противоречиями просим довести позицию Минфина России по вопросу применения ставок по транспортному налогу в отношении плавучих средств, для которых определена валовая вместимость, с учетом имеющейся судебной практики.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ФНС России от 15.07.2011 N ЗИ-4-11/11469 по вопросу применения налоговых ставок в отношении водных транспортных средств и сообщает следующее.

В соответствии с положениями статьи 357 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщиками транспортного налога признаны лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса.

Пунктом 1 статьи 358 Кодекса объектами налогообложения транспортным налогом определены, в частности, несамоходные (буксируемые) суда и другие водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В соответствии с положениями статьи 33 Кодекса торгового мореплавания Российской Федерации и статьи 16 Кодекса внутреннего водного транспорта Российской Федерации суда подлежат регистрации в одном из реестров судов Российской Федерации (Государственном судовом реестре Российской Федерации; судовой книге; бербоут-чартерном реестре; реестре арендованных иностранных судов; Российском международном реестре судов). При этом в Государственном судовом реестре Российской Федерации и судовой книге подлежат регистрации право собственности и иные вещные права на судно, а также ограничения (обременения) прав на него (ипотека, доверительное управление и другие).

Таким образом, в отношении судна, зарегистрированного в Государственном судовом реестре Российской Федерации (или судовой книге), налогоплательщиком транспортного налога является собственник судна или лицо, владеющее судном на праве хозяйственного ведения или оперативного управления (в отношении транспортных средств, находящихся в государственной или муниципальной собственности).

Согласно положениям пункта 1 статьи 359 Кодекса налоговая база по транспортному налогу определяется, в частности:

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении прочих водных транспортных средств - как единица транспортного средства.

Учитывая, что перечень водных транспортных средств является открытым, в силу положений пункта 1 статьи 11 Кодекса в целях налогообложения транспортным налогом следует руководствоваться определениями их понятий, данными в соответствующих отраслях законодательства.

Так, статьей 3 Кодекса внутреннего водного транспорта Российской Федерации судно определено как самоходное или несамоходное плавучее сооружение, используемое в целях судоходства. При этом под судоходством понимается деятельность, связанная с использованием судов не только для перевозки пассажиров и грузов, но и для иных целей, в том числе и для учебных.

В соответствии с положениями статьи 22 Кодекса торгового мореплавания Российской Федерации классификация российских судов осуществляется российскими органами технического надзора и классификации, на которые в силу положений статей 24 и 29 указанного кодекса возложена обязанность технического надзора и классификации судов, по общепринятой классификации судов.

Приказом Росморречфлота от 13.04.2005 N 8 утвержден Устав федерального государственного учреждения "Российский морской регистр судоходства", согласно положениям которого к видам деятельности названного Регистра отнесено, в том числе осуществление классификации несамоходных судов вместимостью не менее чем 80 регистровых тонн, а также осуществление обмера судов в соответствии с международными договорами и правилами, установление их вместимости и выдача соответствующих документов.

Следовательно, если в классификационном свидетельстве, выданном Российским морским регистром судоходства на принадлежащее организации судно, определены его валовая вместимость, а также его тип как "несамоходное", данное судно представляет собой водное несамоходное (буксируемое) транспортное средство, для которого определена валовая вместимость и налогообложение данного водного транспортного средства должно осуществляться по ставке транспортного налога, установленной статьей 361 Кодекса в отношении несамоходных (буксируемых) судов, для которых определяется валовая вместимость.

Что касается письма Минфина России от 20.12.2007 N 03-05-06-04/44, то отмечаем, что вопрос, касающийся размеров ставок транспортного налога в отношении такого вида водных транспортных средств, как плавучие доки, был рассмотрен Минфином России в письме от 19.01.2005 N 03-06-04-02/1, с учетом представленных материалов в указанный период. Указанное письмо Минфина России доведено до территориальных налоговых органов письмом ФНС России от 09.02.2005 N 21-5-05/4@.

В связи с этим полагаем, что при рассмотрении вопроса, касающегося размеров ставок транспортного налога в отношении вышеназванных видов транспортных средств, следует учитывать сведения органов, осуществляющих государственную регистрацию транспортных средств, иную информацию о транспортном средстве, в частности свидетельство о государственной регистрации прав на судно, классификационное свидетельство, свидетельство о годности к плаванию, свидетельство о праве собственности на судно, а также сложившуюся судебную практику по данному вопросу.

| ВрИО директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 12 августа 2011 г. N 03-05-04-04/08

Текст письма официально опубликован не был

Обзор документа

Российский морской регистр судоходства выдал организации классификационное свидетельство на принадлежащее ей судно. В нем указаны валовая вместимость последнего. Тип судна при этом определен как "несамоходное".

Разъяснено, что данное судно представляет собой водное несамоходное (буксируемое) ТС, для которого определена валовая вместимость. Транспортный налог с него взимается по соответствующей ставке. В настоящее время это 20 руб. с каждой регистровой тонны валовой вместимости.

Ежегодно до 1 декабря владельцы легковых авто, грузовиков, автобусов, мотоциклов, тракторов и иной техники, передвигающейся по дорогам общего пользования, обязаны оплатить транспортный налог. Такая же обязанность лежит и на тех, кому принадлежит водный транспорт.

Кто обязан платить транспортный налог

Перечень налогоплательщиков и объектов налогообложения определен ст. 357 — 358 НК РФ. В число физических и юридических лиц, а также индивидуальных предпринимателей, на которых возложена обязанность по оплате, относятся и владельцы плавательных аппаратов.

Однако разнообразие морских и речных судов настолько велико, что нужно погрузиться в изучение перечня техники, которая требует от собственника совершения платежей в казну, более детально.

Не являются объектами налогообложения весельные лодки и те, на которые установлены моторы мощностью не более 5 л.с.

Несмотря на это исключение, парусные суда, в том числе и яхты, налогом облагаются.

Не нужно платить налог и на транспорт, предназначенный для промысловой деятельности. Кроме того, не взимается сбор и с собственников плавательной техники, если основное ее предназначение — пассажирские перевозки или доставка грузов. При этом транспортные услуги должны быть основным видом деятельности владельца ТС. Это исключение распространяется только на юридических лиц и предпринимателей.

Объектом налогообложения является только тот транспорт, который поставлен на учет в соответствии с действующими в РФ нормами и правилами.

Согласно ст. 16 Кодекса внутреннего водного транспорта РФ, не подлежат регистрации суда, масса которых не превышает 200 килограмм. Даже в том случае, если на них установлены двигатели мощностью до 8 кВт. Также не ставят на учет спортивные парусные суда (без двигателей и длиной менее 9 м), и несамоходные беспалубные ТС длиной менее 12 м.

Под массой ТС подразумевается оснащенная масса в соответствии с требованиями «Норм оснащения маломерных судов»

Льготные категории объектов налогообложения и плательщиков

Согласно НК РФ, освобождаются от уплаты транспортного налога владельцы ТС, находящихся в угоне. Это правило распространяется как на те суда, в отношении которых ведутся розыскные мероприятия, так и на транспорт, розыск которого остановлен.

Поскольку налог на транспорт является региональным, перечень льгот определяется законами, принимаемыми на уровне каждого субъекта. Получить подробную информацию о том, кому положены льготы можно на горячей линии ФНС, либо на сайте Службы в разделе со справочной информацией.

На государственном уровне освобождены от необходимости оплачивать сбор собственники ТС, зарегистрированных в Российском международном реестре судов, а также буровые суда и установки.

Как узнать сумму транспортного налога

Чтобы посчитать, какую сумму нужно оплатить до 1 декабря, гражданину нужно владеть следующей информацией:

- действующая в регионе ставка налога;

- мощность двигателя в л.с. (при его наличии);

- период владения ТС за отчетный год;

- наличие или отсутствие льгот;

- реквизиты налогового органа.

Физическим лицам информация о сумме, которую необходимо оплатить, поступает в виде уведомления от ФНС по месту жительства. Также эти сведения отображаются в Личном кабинете налогоплательщика на сайте службы.

В том случае, если уведомление не поступило в установленный срок по какой-либо причине, владелец транспорта обязан самостоятельно произвести расчет и оплату. Отсутствие уведомления не является поводом для уклонения от оплаты налогов.

Самостоятельный расчет транспортного налога на водный транспорт можно рассчитать по формуле:

СУММА = T x N x S

Где T — период владения, N — мощность, S — региональная ставка. Период владения определяется как соотношения количества полных месяцев, в течение которых ТС было зарегистрировано на плательщика, к 12. Полным считается месяц, в котором право собственности зарегистрировано надлежащим образом более 50% дней.

Базовые ставки налога зафиксированы в ст. 361 НК РФ. Однако, учитывая региональный принцип, каждый субъект государства имеет право изменять их собственными законодательными актами. Но коэффициент увеличения или уменьшения не может превышать 10.

Для расчета транспортного налога на водный транспорт используются ставки, применяемые в регионе, в котором зарегистрировано ТС.

Что будет, если не платить транспортный налог

Отчетным периодом оплаты для транспортного налога является предыдущий год. После его окончания у граждан есть 11 месяцев (до 1.12 текущего года), чтобы перечислить средства. Как правило, все платежи осуществляются после рассылки уведомлений со стороны ФНС.

Организации обязуются ежеквартально вносить авансовые платежи, а последний платеж по итогам года перевести не позднее 1 марта.

Когда гражданин или юридическое лицо арендует ТС, обязанность по оплате возлагается не на пользователя, а на собственника.

Если своевременно налог не будет оплачен, на его сумму автоматически начисляются пени: ежедневно в размере 1/300 ставки рефинансирования от общего размера задолженности. Если долг не оплачивается длительное время, представители регионального налогового органа получают судебный приказ и накладывают арест на счета неплательщика. Могут быть применены и иные способы взыскания: в том числе арест имущества в судебном порядке.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

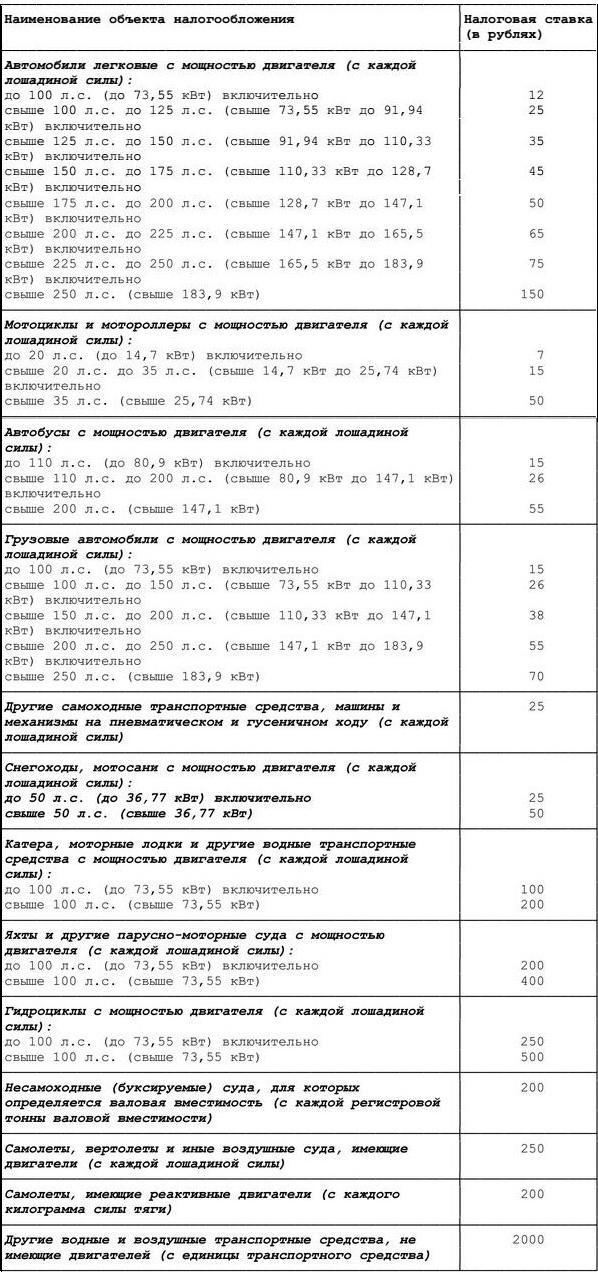

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

от 12 августа 2011 года N 03-05-04-04/08

О применении ставки транспортного налога в отношении плавучих средств, для которых определена валовая вместимость

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ФНС России от 15.07.2011 N ЗИ-4-11/11469 по вопросу применения налоговых ставок в отношении водных транспортных средств и сообщает следующее.

В соответствии с положениями статьи 357 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщиками транспортного налога признаны лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса.

Пунктом 1 статьи 358 Кодекса объектами налогообложения транспортным налогом определены, в частности, несамоходные (буксируемые) суда и другие водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В соответствии с положениями статьи 33 Кодекса торгового мореплавания Российской Федерации и статьи 16 Кодекса внутреннего водного транспорта Российской Федерации суда подлежат регистрации в одном из реестров судов Российской Федерации (Государственном судовом реестре Российской Федерации; судовой книге; бербоут-чартерном реестре; реестре арендованных иностранных судов; Российском международном реестре судов). При этом в Государственном судовом реестре Российской Федерации и судовой книге подлежат регистрации право собственности и иные вещные права на судно, а также ограничения (обременения) прав на него (ипотека, доверительное управление и другие).

Таким образом, в отношении судна, зарегистрированного в Государственном судовом реестре Российской Федерации (или судовой книге), налогоплательщиком транспортного налога является собственник судна или лицо, владеющее судном на праве хозяйственного ведения или оперативного управления (в отношении транспортных средств, находящихся в государственной или муниципальной собственности).

Согласно положениям пункта 1 статьи 359 Кодекса налоговая база по транспортному налогу определяется, в частности:

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении прочих водных транспортных средств - как единица транспортного средства.

Учитывая, что перечень водных транспортных средств является открытым, в силу положений пункта 1 статьи 11 Кодекса в целях налогообложения транспортным налогом следует руководствоваться определениями их понятий, данными в соответствующих отраслях законодательства.

Так, статьей 3 Кодекса внутреннего водного транспорта Российской Федерации судно определено как самоходное или несамоходное плавучее сооружение, используемое в целях судоходства. При этом под судоходством понимается деятельность, связанная с использованием судов не только для перевозки пассажиров и грузов, но и для иных целей, в том числе и для учебных.

В соответствии с положениями статьи 22 Кодекса торгового мореплавания Российской Федерации классификация российских судов осуществляется российскими органами технического надзора и классификации, на которые в силу положений статей 24 и 29 указанного кодекса возложена обязанность технического надзора и классификации судов, по общепринятой классификации судов.

Приказом Росморречфлота от 13.04.2005 N 8 утвержден Устав федерального государственного учреждения "Российский морской регистр судоходства", согласно положениям которого к видам деятельности названного Регистра отнесено, в том числе осуществление классификации несамоходных судов вместимостью не менее чем 80 регистровых тонн, а также осуществление обмера судов в соответствии с международными договорами и правилами, установление их вместимости и выдача соответствующих документов.

Следовательно, если в классификационном свидетельстве, выданном Российским морским регистром судоходства на принадлежащее организации судно, определены его валовая вместимость, а также его тип как "несамоходное", данное судно представляет собой водное несамоходное (буксируемое) транспортное средство, для которого определена валовая вместимость и налогообложение данного водного транспортного средства должно осуществляться по ставке транспортного налога, установленной статьей 361 Кодекса в отношении несамоходных (буксируемых) судов, для которых определяется валовая вместимость.

Что касается письма Минфина России от 20.12.2007 N 03-05-06-04/44, то отмечаем, что вопрос, касающийся размеров ставок транспортного налога в отношении такого вида водных транспортных средств, как плавучие доки, был рассмотрен Минфином России в письме от 19.01.2005 N 03-06-04-02/1, с учетом представленных материалов в указанный период. Указанное письмо Минфина России доведено до территориальных налоговых органов письмом ФНС России от 09.02.2005 N 21-5-05/4@.

В связи с этим полагаем, что при рассмотрении вопроса, касающегося размеров ставок транспортного налога в отношении вышеназванных видов транспортных средств, следует учитывать сведения органов, осуществляющих государственную регистрацию транспортных средств, иную информацию о транспортном средстве, в частности свидетельство о государственной регистрации прав на судно, классификационное свидетельство, свидетельство о годности к плаванию, свидетельство о праве собственности на судно, а также сложившуюся судебную практику по данному вопросу.

ВрИО директора Департамента

С.В.Разгулин

ФНС России от 25.06.2019 N БС-4-21/12357@

"О налогообложении промысловых морских и речных судов"

Разъяснены вопросы перерасчета валовой вместимости для целей налогообложения несамоходных (буксируемых) судов

Вступление в силу Международной конвенции по обмеру судов 1969 года исключило использование единиц измерения валовой вместимости.

В настоящее время в мерительных свидетельствах судов указывается валовая вместимость без указания размерности.

Сообщается, что для определения ставки транспортного налога перерасчет безразмерной валовой вместимости в регистровые тонны может быть выполнен с применением значений, указанных в действующих судовых документах.

ФНС России

"Онлайн-кассы: кто начнет применять ККТ с 1 июля"

С 1 июля 2019 года на онлайн-ККТ должны перейти некоторые категории налогоплательщиков в сфере общепита, розницы и бытовых услуг

ФНС России сообщает, какие категории налогоплательщиков обязаны с 1 июля 2019 года перейти на применение онлайн-касс (ККТ с онлайн передачей данных в налоговые органы), а именно:

ИП без наемных работников, торгующие через вендинговые автоматы;

ИП без наемных работников на ЕНВД и ПСН, которые занимаются розничной торговлей;

организации без наемных работников на ОСН и УСН в сфере общепита;

организации и ИП с наемными работниками на ЕНВД, оказывающие бытовые, ветеринарные услуги, услуги стоянок, услуги по ремонту, услуги по передаче во временное владение и др.

ИП на ПСН с наемными работниками, оказывающие парикмахерские и косметические услуги, услуги ремонта машин, компьютеров и тех. обслуживания, перевозки пассажиров, проката, производства молочной продукции и др.

организации и ИП при продаже в салоне транспортного средства билетов на проезд (можно использовать "облачные кассы" с демонстрацией QR-кода на любом компьютерном устройстве без выдачи бумажного чека).

С этой даты также заканчивается действие отсрочки, позволяющей не применять ККТ при зачете и возврате аванса.

Минфина России N 02-06-07/47868, Казначейства России N 07-04-05/02-13482 от 28.06.2019

"Об особенностях составления и представления месячной, квартальной бюджетной отчетности, сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений главными администраторами средств федерального бюджета в 2019 году"

Для главных администраторов средств федерального бюджета подготовлена информация о предоставлении бюджетной отчетности в 2019 году

Сообщается о формах, включаемых в состав месячной и квартальной отчетности, особенностях формирования отдельных показателей, а также о порядке ее представления.

Указано, в частности, что при установлении сроков предоставления отчетности подведомственными получателями бюджетных средств, бюджетными и автономными учреждениями, следует учитывать сроки предоставления контрагентами первичных учетных документов, являющихся основанием для отражения в учете операций по принятым денежным обязательствам и кредиторской задолженности, сложившиеся в рамках обычаев делового оборота.

Обращено внимание на то, что раскрытие данных в бюджетной (бухгалтерской) отчетности осуществляется по действующей бюджетной классификации с учетом порядка формирования и применения КБК, утвержденного приказом Минфина России от 08.06.2018 N 132н.

Главные администраторы, представляющие отдельные формы сводной отчетности по сведениям, содержащим гостайну, представляют отдельную Пояснительную записку (ф. 0503160), Пояснительную записку к балансу учреждения (ф. 0503760), в которой указывается только та информация, которая непосредственно касается таких сведений.

Минфина России

"Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяемых при составлении и исполнении федерального бюджета на 2020 год и на плановый период 2021 и 2022 годов"

Минфином России подготовлена таблица соответствия разделов (подразделов) и видов расходов федерального бюджета на 2020 - 2022 годы

В таблице приведены наименования показателей и соответствующие им коды раздела, подраздела и вида расхода.

Таблица подлежит применению при составлении и исполнении федерального бюджета на 2020 год и на плановый период 2021 и 2022 годов.

Минфина России

"Сопоставительная таблица кодов видов доходов бюджетов и кодов подвидов по видам доходов бюджетов, главными администраторами которых являются органы государственной власти Российской Федерации, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении казенные учреждения, по поступлениям в доход соответствующего бюджета бюджетной системы Российской Федерации штрафов, санкций, возмещения ущерба, применяемых при формирования и исполнении законов (решений) о бюджетах бюджетной системы Российской Федерации в 2020 году, к применяемым в 2019 году"

Приведена таблица соответствия КБК по поступлениям от уплаты штрафов, санкций и возмещения ущерба в 2020 году к применяемым в 2019 году

Таблица содержит коды видов доходов бюджетов и коды подвидов по видам доходов бюджетов, главными администраторами которых являются органы государственной власти РФ, Банк России, органы управления ГВБФ и (или) находящиеся в их ведении казенные учреждения.

Таблица подготовлена для применения при формировании и исполнении законов (решений) о бюджетах бюджетной системы Российской Федерации.

Читайте также: