Налог на наследство в норвегии

Опубликовано: 15.04.2024

Никто не любит платить налоги. Но среди всех отчислений мытарям один вид сборов особенно раздражает состоятельных людей во всем мире — это налог на наследство. Если человек всю жизнь работал и исправно платил налоги, то почему он не может свободно передать накопленные миллионы потомкам? Где справедливость?

Справедливость тем не менее есть, и ее в данном случае не меньше, чем в отношении всех остальных налогов. Логика государства проста: наследство — точно такой же доход, как зарплата или прибыль от торговли акциями. Кроме того, человек, на которого свалились с неба несметные богатства, возможно, бросит работу, а это негативно повлияет на развитие экономики в целом. Как писал в 1891 году Эндрю Карнеги, американский сталелитейный магнат: «Отец, завещающий своему сыну огромное состояние, губит в нем таланты и энергию, а также обрекает его на жизнь менее полезную и достойную, нежели он мог бы прожить». Сам Карнеги потратил большую часть своего состояния на развитие национальной системы образования, библиотек и на организацию благотворительных обществ.

Об общественном благе пекутся и некоторые современные миллиардеры. Отчаянный защитник высоких налогов на наследство — Уоррен Баффетт, чье состояние Forbes оценивает в $44 млрд. Как и Карнеги, он считает, что одаривать детей несметными богатствами вредно. В 2001 году 120 богатейших американцев, в числе которых были Билл Гейтс, Джордж Сорос и два потомка Рокфеллера, выступили против намерений администрации Буша отменить налог на наследство. Нравственное воспитание нового поколения — не единственное, что беспокоит сторонников высокого налога. Они уверены, что его отмена ударит по всем слоям общества, поскольку богатейшие американцы в этом случае сократят благотворительные расходы, обычно исключаемые из налогооблагаемой базы. Но самое главное — авторы письма призывают не забывать об основополагающем «принципе равных возможностей», на котором основано американское государство. Гейтс и Баффетт смогли стать богатейшими людьми планеты благодаря своим талантам: начиная бизнес, они не имели за душой практически ничего. Тогда почему кто-то должен получить гигантское состояние благодаря одному лишь биологическому родству с миллиардером? «Отменять налог на наследство — то же самое, что набирать олимпийскую сборную 2020 года из старших сыновей золотых медалистов Олимпиады-2000», — возмущался Баффетт.

У государства возникают и другие резоны посягнуть на имущество, оставленное потомкам. Недавно в Японии известный специалист по психологии бизнеса Хидеки Вада предложил ввести запретительный 100-процентный налог на наследство. По мнению ученого, такая мера стимулировала бы рост расходов пожилых японцев, что привело бы к росту потребления, так необходимому сейчас экономике страны.

Но это пример экстремальный. История налога на наследство начиналась с более щадящих ставок. Считается, что первым такой налог ввел римский император Август. Со всего имущества, за исключением подаренного детям и женам, он велел взимать 5%, а деньги пускать на материальную поддержку уволившихся со службы воинов. Много веков спустя голландцы и англичане разрабатывали собственную систему налогов с оглядкой на Августа. В Англии налог на наследство ввели в конце XVIII века. Его ставка и минимальная сумма много раз менялись, пока в конце концов не закрепились в нынешнем виде: все состояния, стоимость которых превышает 275 000 фунтов стерлингов ($510 000), подпадают под действие 40-процентного налога. Многим аристократическим семьям, унаследовавшим старинные замки и поместья, эта подать не по силам, и они вынуждены продавать имения. Некоторые все-таки находят деньги, чтобы откупиться от государства, но после этого нередко вынуждены влачить жалкое существование. Небогатый правнук какого-нибудь графа, живущий в замке с прохудившейся крышей, — распространенный сюжет в британских газетах. За последние десятилетия многие имения пришли в упадок именно из-за налога на наследство. Для противников невероятно высоких поборов это один из аргументов в пользу их скорейшей отмены.

Именно так поступили в 1978 году с налогом на наследство в бывшей британской колонии Австралии, а в 1980-х — в Канаде. Не утихают страсти и в самой богатой из некогда подчиненных британской короне территории — Соединенных Штатах Америки.

В США есть два похожих друг на друга налога — налог на наследство и налог на состояние (estate tax). В каких-то штатах действует один, в каких-то другой; в некоторых — сразу оба. Главное отличие: первый налог платится наследниками за право получить собственность, второй — обладателем состояния за право передать его по наследству.

До 2001 года ставка налога на состояние в США достигала 55%, с тех пор она снизилась до 47%. Сейчас минимальная облагаемая налогом сумма — $1,5 млн (было меньше). Администрация Буша запустила программу сокращения ставки налога с последующей его отменой. Неудивительно, что сторонники равноправия вновь забили в набат. Их выступления теперь основываются не только на эмоциях: социологи и экономисты немало поработали, чтобы снабдить аргументами довод Эндрю Карнеги.

В 1993 году Харви Роузен, экономист из Принстона, в соавторстве с двумя другими учеными опубликовал итоги уникального исследования, в ходе которого были изучены налоговые декларации 2500 американцев, получивших в 1982 году наследство. Ученых интересовало, продолжили ли эти люди работать и каков был их доход по прошествии трех лет с момента получения «легких» денег. «Мы обнаружили, — рассказывал Роузен в интервью американскому Forbes несколько лет назад, — что чем больше денег сваливается на человека, тем выше вероятность, что он перестает работать. А если он и сохраняет работу, то трудится меньше».

Годом позже те же ученые опубликовали исследование, в котором изучались наследники, имевшие собственный бизнес. Выяснилось: в этом случае работает обратная закономерность. Так, 32,6% предпринимателей, получивших незначительное наследство, через четыре года вышли из бизнеса. Но если взять предпринимателей, унаследовавших $150 000 и более ($150 000 в 1982 году — это все равно что $290 000 сегодня), то из них бросили свое дело лишь 23,5%. Харви Роузен не видит противоречия между двумя этими выводами. «Если на вас свалились деньги, — говорит Роузен, — то это означает, что вы, скорее всего, останетесь в собственном бизнесе, но также очень вероятно, что вы перестанете быть наемным работником».

Исследования на ту же тему проводились и в других странах. Например, британский Совет по экономическим и социальным исследованиям установил, что лишь 16% высококвалифицированных специалистов и 6% руководителей работают «ради удовольствия». Подавляющее большинство британцев работают, чтобы «обеспечить себе средства к существованию». Следовательно, если они появятся у них в достаточном количестве, то зачем работать? Я знаком с относительно молодой семьей из Шотландии, унаследовавшей состояние от дедушки, владельца судоверфи. Пять лет назад, только поженившись, они горели желанием открыть туристическое агентство, занимающееся отправкой состоятельных клиентов в Мексику. Но этот бизнес мои знакомые так и не начали. Зато они сами много путешествовали, завели ребенка, а последнее время жили на юге Франции: здесь лучше климат и рядом есть горнолыжные курорты.

Вряд ли семья из России поступила бы иначе. Но у нас в стране проблема не столько в том, чтобы оградить людей от несметных богатств, сколько в том, чтобы эти богатства вернуть в экономику.

По мировым меркам российский налог на наследство невысок — максимум 15% для близких родственников. Но нормы его применения далеки от реалий. По размеру наследство делится на три группы: до $3000 (примерно), от $3000 до $9000 и свыше $9000. Есть ли экономический смысл облагать поборами скарб стоимостью $3000? Вряд ли. Как и нет никакого смысла устанавливать столь низкую планку для максимальных налоговых вычетов. Под определение «свыше $9000» подпадают и комната в коммуналке, и пакет акций стоимостью в миллиард долларов.

В апрельском послании Федеральному собранию президент Путин предложил отменить налог на наследство вовсе. «Миллиардные состояния все равно где-то запрятаны в офшорах, они здесь не передаются по наследству, — объяснял свою мысль президент. — А какой-нибудь садовый домик — за него надо платить такие деньги, которые часто человеку не по карману».

Приведет ли отмена налога к возврату капиталов? Сергей Пепеляев, управляющий партнер юридической компании «Пепеляев, Гольцблат и партнеры», говорит: вполне может. Налог на наследство — территориальный, то есть платится там, где открывается наследство. «Если у человека есть дом в стране, где налог высокий, то ему выгоднее будет продать недвижимость и передать наследнику деньги в России», — считает Пепеляев. Но, по его же словам, в мире существует огромная индустрия по минимизации налога на наследство. А кроме того, низкий налог — еще недостаточная причина для открытия капиталов. Нужны по крайней мере политическая стабильность и гарантия неприкосновенности частной собственности.

Перед Эндрю Карнеги такого вопроса не стояло, поэтому он рассуждал о судьбе детей состоятельных граждан. Для нашей экономики это проблема. Пассаж о наследстве содержался в демографической части президентского послания — там, где говорилось о необходимости преодолеть сокращение численности населения. История показывает, что налог на наследство или его отсутствие могут служить разным целям. Не исключено, что и демографическим.

Согласно исследованию британской компании Rightmove, 60 % покупателей зарубежной недвижимости — это люди старше 55 лет, уже при заключении сделки они задумываются о том, как имущество будет передаваться наследникам. На это есть несколько причин:

- собственник не всегда имеет право решать, кому передать имущество: во многих странах Европы действует правило об обязательной доле в наследственной массе;

- передача имущества по наследству связана с уплатой налогов, зачастую обременительных для наследников;

- в некоторых странах, например, во Франции, можно избежать уплаты налога на наследство, заранее оформив недвижимость на специальную компанию.

Закон ЕС о наследовании

С 17 августа 2015 в странах ЕС действует закон, который изменяет правила наследования недвижимости: раньше иностранцы, владеющие недвижимостью в Европе (не в стране своего происхождения), передавали имущество по наследству в соответствии с законами той страны, где располагался объект. По новым правилам, процедурой передачи наследства по умолчанию занимается та страна, где умерший находился в момент смерти, но собственник имущества может отдать предпочтение закону страны своего гражданства, будь то страна ЕС или любая другая.

Этот закон действует во всех странах ЕС, кроме Великобритании, Дании и Ирландии, где иностранцы при передаче наследства будут подпадать соответственно под британские, датские и ирландские законы.

Решение о передаче наследства, принятое в одной стране ЕС, автоматически признаётся во всех остальных странах Союза. Также существует Европейский сертификат о наследовании (European Certificate of Succession), подтверждающий право на имущество.

Помимо общеевропейского закона о наследовании, есть национальные законы, регулирующие порядок уплаты налога на наследство, а также то, кто имеет право на имущество и какую долю обязательно получают дети и супруги.

Порядок наследования

При наличии завещания имущество делится согласно предписаниям умершего. Если такого документа нет, то недвижимость переходит родственникам в установленном законом порядке.

В большинстве стран ЕС существует несколько очередей наследования: как правило, в первую очередь наследство получают дети, родители и супруги умершего, затем — братья, сёстры, дедушки и бабушки, далее принимаются во внимание интересы остальных родственников и лиц, находящихся на иждивении. Например, в Германии выделяют три степени родства, а в Финляндии различают две категории наследников: к первой относятся супруги и дети, ко второй — все остальные.

Обычно право наследования наступает автоматически. Также существуют сроки, в течение которых наследнику нужно подать декларацию в налоговые органы: в Германии это три месяца, в Италии — один год, в Испании и Франции — шесть месяцев. Также установлены сроки, в течение которых наследник может отказаться от прав наследования. Например, в Германии это шесть недель после того, как наследник узнал о передаче имущества.

Для оформления наследства обычно требуются такие документы:

- паспорт наследника;

- свидетельство о смерти;

- свидетельство о браке, свидетельство о рождении (и другие документы, доказывающие родство);

- завещание;

- свидетельство о праве собственности умершего.

Правило об обязательной доле в наследстве

Во многих странах Европы действует правило об обязательной доле в наследственной массе — право членов семьи на получение определенной доли наследства, независимо от того, было ли это указано в завещании умершего. Это правило действует почти повсеместно во всех странах ЕС, кроме Великобритании и Ирландии. Например, во Франции один ребенок по закону получает половину имущества покойного родителя, два ребенка — две трети, трое детей или более — три четверти. В свою очередь британские и ирландские собственники больше не обязаны передавать недвижимость, находящуюся во Франции, детям. Они могут завещать её любому другому человеку, даже не члену семьи.

В Италии, согласно правилу об обязательной доле в наследственной массе, один ребенок получает половину имущества, двое детей и больше — две трети, родители — треть, супруг или супруга — половину, супруга с ребенком — по трети. Это правило применяется ко всем видам имущества.

Налог на наследство

В Австрии, Латвии и Португалии и на Кипре нет налога на наследство. В других странах Европы ставка варьируется в зависимости от степени родства: чем ближе наследник к наследодателю, тем меньше налог. Также во многих странах предусмотрены налоговые вычеты.

| Австрия | — | Португалия | — |

|---|---|---|---|

| Болгария | Словения | ||

| Великобритания | Турция | ||

| Венгрия | Финляндия | ||

| Германия | Франция | ||

| Греция | Хорватия | 5,00 | |

| Испания | Черногория | 3,00 | |

| Италия | Чехия | ||

| Кипр | — | Швейцария | * |

| Латвия | — | Эстония | 21,00 |

| Монако |

В Германии при расчёте налога учитывается стоимость недвижимости и степень родства. Например, при наследовании дочерью от матери налоговый вычет составляет 400 тыс. евро, и с учётом вычета оставшаяся стоимость имущества облагается налогом по прогрессивной шкале: до 75 тыс. евро — 7 %, до 300 тыс. евро — 11 %, до 600 тыс. евро — 15 % и так далее. С помощью налоговых вычетов можно полностью избежать налога на наследство. Например, каждые 10 лет родители могут передавать двум детям имущество стоимостью 800 тыс. евро без уплаты налога.

В Испании наследники платят налог по ставке от 7,65 % до 34,00 %. К сумме налога затем применяется коэффициент, который зависит от стоимости имущества и степени родства (максимальный коэффициент — 2,4). этого фактическая максимальная ставка может достигать 81,60 %. Ставки налога на наследство и условия наследования могут различаться в разных регионах Испании. В Астурии, на Балеарских островах, в Галисии и Мурсии налог не взимается с детей младше 21 года, наследующих имущество родителей. Также предусмотрены налоговые скидки (для близких родственников — до 47 858 евро).

Во Франции, как и в Германии, ставка () зависит от стоимости имущества и степени родства наследника. Налогом не облагается имущество, которое переходит от одного супруга к другому. При этом право на наследство получают в первую очередь дети и родители. Для них ставка варьируется от 5 % (для имущества дешевле 8 072 евро) до 45 % (для имущества дороже 1 805 677 евро). Вторые на очереди — братья и сестры. Они платят налог по ставке от 35 % (для имущества дешевле 24 430 евро) до 45 % (для имущества дороже 24 430 евро). Ставки для прочих наследников — . Существует также налоговая скидка 100 тыс. евро для близких родственников.

«Налогообложение не всегда ограничивается только налогом на наследование. В ряде стран при смене владельца недвижимости может возникнуть обязанность уплатить налог на переход прав собственности. Также нужно будет осуществить переоценку налоговых обязательств по налогу на благосостояние для лица, получившего имущество. Передача активов в отдельных странах (даже там, где нет налога на наследование) может повлечь и уплату гербового сбора»,— говорит Алексей Пантелеев, налоговый консультант компании UFG Wealth Management.

Например, в Австрии нет налога на наследство, но при передаче имущества взимается налог на передачу прав собственности: 2,0 % (при наследовании близкими родственниками) или 3,5 % (в других случаях). На Кипре и в Португалии, где налог на наследство также отсутствует, при получении недвижимости наследники платят гербовый сбор. Ставки гербового сбора на Кипре — 0,15–0,20 % в зависимости от суммы, в Португалии — 0,8 %.

Структурирование сделок для оптимизации налогообложения

Чтобы избавить потомков от разоряющих налогов на наследство, многие оформляют недвижимость на юридическое лицо — семейную компанию, фонд или траст.

Для оптимизации налогообложения во Франции недвижимость часто оформляется на гражданское товарищество по операциям с недвижимостью (la société civile immobilière, SCI). В этом случае налог на наследство практически отсутствует. Нужно пройти такие этапы: основать SCI, купить на эту компанию недвижимость в кредит, «расчленить» собственность и передать её в дар наследнику. При дарении сумма ипотеки вычитается из стоимости долей SCI. Например, отец в возрасте 59 лет передаёт в дар имущество при остатке кредита 50 тыс. евро, при этом доли имущества без права пользования () оцениваются в 105 тыс. евро (50 % от 210 тыс. общей стоимости). В таком случае сумма налога составит всего 250 евро. Под «расчленением собственности» (démembrement de propriété) подразумевается такой случай, когда, например, родителю принадлежит узуфрукт (право пользования недвижимостью), nue propriété (недвижимость без права пользования, или попросту стены).

В Германии с 2009 года был введён закон (Erbschafts- und Schenkungsteuergesetz), по которому 100 % активов компании освобождаются от налога на наследство, если удовлетворены определённые критерии: бизнес должен функционировать в течение минимум семи лет после приобретения активов, а уровень расходов на зарплаты должен превышать первоначальный уровень в восемь раз, или количество сотрудников должно превышать 20 человек. Однако в декабре 2014 года Верховный суд страны постановил, что закон является неконституционным, и эта налоговая льгота может быть отменена в середине 2016 года.

В офшорных странах попечитель (доверительный собственник) не обязан сообщать о доходах траста налоговым органам той страны, гражданами которой являются бенефициары, и освобождается от налога на наследование. Например, недвижимость в Великобритании, оформленная на офшорную компанию, не будет облагаться налогом на наследование (это послабление будет отменено в апреле 2017).

«В определённых случаях такие инструменты, как траст или фонд, могут быть использованы для оптимизации налогообложения при наследовании, но они не работают, например, при передаче французской недвижимости. В отношении жилой недвижимости, к примеру в Великобритании, ипотечная ссуда может уменьшить налоговые последствия при передаче наследства: налоговая база представляет собой так называемую „чистую стоимость актива“ (net asset value), а ипотечный кредит (до момента погашения) фактически уменьшает стоимость актива»,— говорит Алексей Пантелеев.

В любом случае каждая ситуация уникальна и требует детального исследования как специалистом по наследственным делам, так и налоговым экспертом.

«Мы рекомендуем оформлять завещание у нотариуса или адвоката страны, где находится имущество,— советует управляющий партнёр „Транио“ Георгий Качмазов в статье „Наследование недвижимости за рубежом и другого имущества“.— Желательно включить непосредственно в завещание формулировку типа „из принадлежащего мне имущества, а именно дом во Франции по адресу…“. Это нужно, чтобы не обобщать всё имущество, которое может находиться также в России или ещё. Это самый верный способ избежать коллизий правоприменения и лишних споров».

Система налогообложения Норвегии считается классической и традиционной, что позволяет оценивать это как положительную характеристику. Начисление выплат осуществляется по стандартной схеме, прозрачной для норвежцев и нерезидентов страны.

Несмотря на то, что государство не входит в состав Евросоюза, оно является членом Европейского Экономического Сообщества, поэтому экономические и налоговые отношения ЕС происходят на равных условиях. Налоги здесь разделяются на первоочередные и второстепенные, и устанавливаются федеральной или региональной властью.

Налоговая система

Налоги в Норвегии обязаны платить лица, находящиеся на территории страны более полугода. Все доходы, получаемые гражданами, являющимися резидентами относятся к облагаемым. Это касается даже тех случаев, когда они были получены за её пределами. В отношении лиц, не имеющих гражданство Норвегии, применяется несколько иное начисление, обязывающее к выплате только в том случае, если прибыль была достигнута непосредственно здесь, то есть в Норвегии.

Полная налоговая независимость в 2021 году определяется в отношении лиц, которые являются резидентами страны, имеющей с Норвегией соглашение. При этом они должны находиться здесь не более 183 дней за 1 налоговый год. Данное положение учитывается в случае, если иностранец является нанятым юридическим лицом, являющимся налоговым резидентом государства, с которым было заключено вышеупомянутое соглашение.

Данный факт используется с целью не допустить в отношении граждан двойного налогообложения.

Контроль за системой налогообложения возлагается на 2 учреждения:

- Налоговая администрация, выступающая в роли гаранта установления и сбора платежей.

- Таможенные и акцизные органы власти, занимающиеся сборами за счёт таможенной и акцизной продукции. Она же отвечает за ввоз и вывоз товаров в надлежащем законодательством исполнении.

Налоговая система разделяет плательщиков на 2 категории: лица, официально признанные одинокими и те, кто имеет на содержании одного и более иждивенцев.

Виды и размер налогов в других государствах

Для физических лиц

Подоходный налог в Норвегии является основным для данной категории плательщиков. Уплачивать его обязаны все физические лица, вне зависимости от рода их деятельности. Так, трудоспособное население, занятое работой с официальным трудоустройством в стране, вносит платёж эквивалентный размеру получаемого заработка. Граждане, занимающиеся творческой деятельностью или имеющие частную практику, от взносов не освобождаются.

Данный налог можно назвать прогрессивным, так как его величина склонна к изменению в зависимости от величины дохода. Например, при размере годового дохода меньше минимума, равного 164 100 крон, в отношении плательщика применяется нулевая ставка, освобождающая от уплаты.

Если заработок превысил указанную величину, применяется постоянно увеличивающийся расчёт, в зависимости от конечной суммы. На текущий момент используется четырёхступенчатая шкала налога на доходы населения.

В качестве дополнительных, но обязательных к уплате, можно привести обязанность норвежцев вносить социальные сборы в размере 8,2% зарплаты. В случае если уровень годового дохода гражданина не достигает 55 000 крон, он освобождается от платежей.

Количество налогов для физических лиц в различных государствах

Выделяется 4 группы налогов, применимых в отношении физических лиц:

- Социальный – размер варьируется в диапазоне от 7,9 до 8,7% от максимально полученной суммы. Предназначается для покрытия затрат, понесённых федеральным бюджетом на обеспечение социальной защиты населения и всей страны в целом.

- Подоходный – состоит из 3 частей, распределяющихся между коммунами, региональной и федеральной властью. Фиксированная ставка исчисляется индивидуально для каждого гражданина и может быть снижена путём применения льгот.

- Обложение сверхдоходов – составляет 9% и применимо к большим заработкам. В основном налог на богатство используется в отношении депозитов в банковских учреждениях, в том числе и за пределами страны, акций и ценных бумаг. Снижение ставки происходит после того, как сумма, попадающая под действие нормативов, будет уменьшена.

- Имущественный – величина его в среднем не более 0,85%. Применяется, если рыночная стоимость исчисляемого имущества более 1,2 млн крон.

Величина подоходного налога для физических лиц на начало 2021 года составляет 24%. В сравнении с размером, применявшимся несколько лет назад, он был снижен на 3%.

Юридические лица

Юридическое налогообложение в Норвегии в первую очередь определяется платежом, начисляемым за добавленную стоимость. Его размер определяется в 24%, применяемых в отношении продажи товаров и услуг, а также экспорта продукции. Обязанность к платежам затрагивает все без исключения предприятия, доход, полученный из норвежского источника.

Ряд коммерческой деятельности может быть освобожден от налогообложения. В частности, это:

- финансовая деятельность;

- услуги страховых компаний;

- образовательная и медицинская деятельность;

- операции, связанные с экспортом некоторых видов продукции.

В единичных случаях размер налогооблагаемой ставки на прибыль может достигать 28% и складываться путём балансовых выплат, с уменьшением затрат, произведённых на производство и реализацию продукции собственного изготовления. А также используется вычет, состоящий из величины уплаченных налогов исходя из количества ранних платежей.

Система налогообложения страны определяет некоторые виды предпринимательства как особо уязвимые, в результате этого в их отношении применяется дополнительное субсидирование за счёт федеральных средств. На особом порядке здесь воспринимается сельское хозяйство и животноводство. Некоторые виды получают помощь, направленную на улучшение реализации товаров для экспортной деятельности.

Что касается корпоративного налога, здесь применяется 28%, формирующихся от балансовых доходов с уменьшением суммы равной затратам, понесённым на производство и реализацию товаров. Исключением можно назвать только развлекательные мероприятия, траты на которые не облагаются вычетам из налоговой базы. Во всех остальных случаях действуют следующие схемы амортизационных отчислений:

| Активы | Применяемая ставка амортизации, % |

| Офисное оборудование | 30 |

| Приобретённые материальные ценности (ТМЦ) | 30 |

| Транспортные средства грузоподъёмностью более 3,5т, автобусы | 25 |

| Транспортные средства грузоподъёмностью менее 3,5т, инструменты | 20 |

| Водный транспорт | 20 |

| Воздушный транспорт | 12 |

| Здания, сооружения, технически сложные конструкции | 5 |

| Офисные помещения | 2 |

Суммы амортизационных отчислений не должны быть выше установленных процентных ставок.

Налоговые льготы

Применение налоговых льгот в Норвегии направлено на предоставление обособленного права для некоторых групп менее защищённых категорий налогоплательщиков. Это прослеживается применением ряда следующих скидок:

- Применения иной налоговой ставки для расчёта.

- Полное или частичное освобождение от ряда платежей.

Льготные категории, выглядят следующими образом:

- иностранцы;

- живущие в северных частях страны в Nord-Troms и Finnmark;

- лица, проживающие с супругом (супругой), имеющим низкий заработок;

- родители одиночки;

- работники, имеющие на попечении детей, не достигших 12-летнего возраста;

- люди, имеющие непогашенные кредиты;

- моряки;

- физические лица, работающие вдалеке от семьи;

- работники, не достигшие 22 лет.

Кроме представленных категорий, наблюдается применение льгот в отношении отдельно взятых сфер деятельности. Так, декабрьский налог на прибыль применяется в эквиваленте, заниженном в 2 раза. Это делается для того, чтобы граждане смогли на сэкономленные деньги купить рождественские подарки.

Порядок исчисления и возврата с использованием декларации

Система налогообложения начинает отчётный год в 1 января и заканчивает его 31 декабря. В течение первого месяца работник получает от бухгалтерии работодателя отчёт по форме RF-1030, в котором указывается выплаченная заработная плата, удержанные и полученные суммы, и отчисленные налоги. Второй экземпляр такого документа отправляется в налоговые органы.

Основываясь на предоставленном отчёте по названой ранее справке, специалист выполняет расчёт суммы возврата подоходного налога. Образец с порядком получения и заполнения формы утверждается в ответном письме на адрес налогоплательщика до конца третьего месяца, то есть марта. В течение месяца, получатель заполняет присланный бланк и отправляет его обратно с письменным уведомлением, или привозит и лично передаёт налоговому специалисту, уполномоченному заниматься данным вопросом.

С самостоятельным внесением необходимой информации вопросов чаще всего не возникает, так как в бланке она частично заполнена. Граждане, имеющие личный код, получают стандартную схему предварительного расчёта, по которой выполняются последующие действия.

Сведения, оставленные без изменения, приводят к тому, что в отношении налогоплательщика будут применены ошибочные коэффициенты, которые могут стать причиной не начисления компенсаций, или наоборот, увеличением суммы задолженности. Поэтому заполнение годовой декларации о доходах является обязательным критерием жизнедеятельности норвежцев.

Самостоятельное заполнение

Порядок заполнения налоговой декларации можно разделить на 4 этапа:

- Проверка введённых сведений.

- Соотношение с подходящими налоговыми льготами и вычетами.

- Заполнения пустых строк документа.

- Добавление номера банковского счёта.

Заполненная декларация должна пересылаться по адресу, указанному в качестве обратной связи.

Статистические показатели некоторых стран Европы

Норвегия относится к странам-лидерам по размеру налогов. Это становится бесспорным ввиду того, что уровень заработной платы в государстве на порядок выше, чем в Евросоюзе. Аналогичная ситуация касается уровня жизни и социального обеспечения населения, в данной сфере тоже прослеживается отличительная черта.

О размере налогов в разных странах мира можете узнать из статьи на нашем сайте.

Возможно, этим объясняется стремление иностранных физических и юридических лиц попасть сюда. За счёт таких желающих в большей степени и формируется обновление рабочей силы.

В Норвегии налог на наследство взимается с приобретения в связи со смертью, а налог на дарение взимается с безвозмездного подарка между живыми.

С 1 января 2014 года отменен налог на наследство.

Содержание

Личное налоговое обязательство

Налог возникает как налог на наследство, т.е. ЧАС. Приобретенная наследником часть имущества облагается налогом. Он перетекает в сообщество, в котором жил (живет) наследодатель (донор). В случае неограниченных налоговых обязательств все имущество, даже если оно находится за границей, подлежит налогообложению. Он существует, если наследодатель либо проживал в Норвегии, либо был гражданином Норвегии. Это не применяется, если норвежские граждане проживали за границей на момент смерти, и приобретение также облагается налогом на наследство там. Недвижимость, расположенная в Норвегии, всегда облагается норвежским налогом на наследство. Недвижимость, находящаяся за границей, и предприятия с зарегистрированным офисом за границей не облагаются налогом в Норвегии, даже с неограниченными налоговыми обязательствами, если они облагаются налогом на наследство за границей.

Налоговые льготы

Супруги и зарегистрированные партнеры с равным статусом освобождаются от налога на наследство. Это также относится к партнерам, которые состояли в браке или зарегистрированы, и к незарегистрированным партнерам, которые живут вместе, если у них есть или есть совместные дети.

Налоговые классы, льготы и налоговые ставки

В противном случае создаются два налоговых класса,

- Налоговый класс I: дети, приемные дети, приемные дети и родители

- Налоговый класс II: все остальные люди

Уровень налога на наследство и надбавки ежегодно устанавливаются норвежским парламентом. На 2009 год применяются следующие суммы:

Общее освобождение от налогов составляет 470 000 крон (примерно 55 000 евро) для всех , плюс надбавка в размере 50% от суммы национального базового страхования, которая в 2009 году составляла 35 128 крон (примерно 4 100 евро). Дополнительное освобождение от налогов действует в течение одного года для всего наследства и подарков и не распространяется на землю или инвестиции в компании. Для несовершеннолетних и детей, обучающихся в сфере образования, освобождение от уплаты налогов в размере 470 000 крон увеличивается на 50 000 крон в год до достижения возраста 21 года.

Применяются ставки, указанные в следующей таблице.

| Группа значений | Дети, родители | все остальные |

|---|---|---|

| до 470000 крон | 0 | 0 |

| 470 000-800 000 крон | 6% | 8% |

| более 800000 крон | 10% | 15% |

Налог рассчитывается от общей стоимости унаследованной части имущества. Особые принципы оценки, которые в конечном итоге приводят к дисконтам, используются при оценке не котирующихся на бирже акций корпораций и частных компаний, сельскохозяйственных и лесных хозяйств, а также жилых зданий.

Двойное налогообложение и международный налог на наследство

Норвежское законодательство о налоге на наследство обычно избегает двойного налогообложения, поскольку части недвижимости, расположенные за границей, освобождаются от норвежского налога, если они подлежат соответствующему налогообложению за границей. Кроме того, Норвегия заключила соглашения с другими странами Северной Европы (Швеция, Дания, Финляндия и Исландия), а также со Швейцарией и США, чтобы избежать двойного налогообложения в области налога на наследство.

Налог на дарение

На подарки распространяются те же положения, что и на приобретение в случае смерти, однако, помимо получателя, даритель также несет ответственность за уплату налога. Подарки, которые наследник получил от наследодателя не позднее, чем за шесть месяцев до наследства, добавляются к налогооблагаемой части наследства.

Смотри тоже

Индивидуальные доказательства

- ↑ ab Norwegian Tax Administration: Guide to Norwegian Tax Administration, страница 11, по состоянию на 16 ноября 2012 г. (английский) (PDF, 318 kB)

- ↑skatteetaten.no: Inheritance Tax Obsolete , по состоянию на 25 апреля 2017 г.

- ↑ abcd Rembert Süß: Закон о наследстве в Норвегии , в Rembert Süß (Ред.): Закон о наследстве в Европе , 2-е издание 2008 г., Zerb Verlag, Angelbachtal, ISBN 978-3-935079-57-0 , стр. 1087, ср. 26

- ↑ ab КПМГ: налоговые факты Норвегия 2009, № 9.1, по состоянию на 16 ноября 2012 г. (на английском языке) ( памятная записка с оригинала от 18 июля 2011 г. в Интернет-архиве ) Информация:ссылка наархивбыла вставлена автоматически и еще не проверена.Проверьте исходную ссылку и ссылку на архив в соответствии синструкциями,а затем удалите это уведомление. (PDF; 1,1 МБ)

@ 1@ 2Шаблон: Webachiv / IABot / www.kpmg.no - ↑ Norjus, Краткий обзор норвежских наследственных правил, по состоянию на 16 ноября 2012 г. (норвежский)

- ↑ ab Norwegian Tax Administration: Avgift på arv og gaver, p. 5, по состоянию на 16 ноября 2012 г. (норвежский)

- ↑ ab Rembert Süß: Закон о наследовании в Норвегии , в Rembert Süß (Ред.): Закон о наследстве в Европе , 2-е издание 2008 г., Zerb Verlag, Angelbachtal, ISBN 978-3-935079-57-0 , стр. 1086f., Tz. 25-е

- ↑ Норвежское министерство финансов, Список DTA с ограниченным объемом, по состоянию на 16 ноября 2012 г. (на английском языке)

- ↑ Norwegian Tax Administration: Avgift på arv og gaver, p. 3, по состоянию на 16 ноября 2012 г. (норвежский)

40-процентное сокращение налогового вычета

Реформа налога на наследство и его значительное повышение с 1 января 2015 года – одна из популярных тем в японских средствах массовой информации. Налог на наследство всегда считался чем-то вроде атрибута богатых людей, т. к. не облагаемая налогом сумма была достаточно крупной для того, чтобы освободить от его уплаты простых граждан.

По прежней схеме, к не подлежащей налогообложению крупной сумме (50 млн йен) добавлялось производное (количество наследников по закону × 10 млн йен). Рассмотрим схему расчета безналоговой суммы на примере семьи с 2 детьми. Если оставленное родителями наследство не достигало 70 миллионов йен, дети полностью освобождались от уплаты налога: основной вычет 50 млн + (10 млн × 2 детей) = 70 млн йен. По данной формуле расчёта налогом на наследство облагалось лишь 4% населения Японии.

Однако с 1 января 2015 года вводится новая система, в которой размер безналоговой суммы сокращён на 40%. Таким образом, если раньше в вышеприведённом примере с двумя детьми не облагаемая налогом сумма наследства составляла 70 млн, с 2015 года она уменьшается до 42 млн йен: основной вычет 30 млн йен + (6 млн × 2 детей). Иными словами, с 2015 года налог на наследство будут вынуждены платить даже те, кто раньше владел имуществом на сумму, равную основному вычету (50 млн йен).

Налоговая реформа – попытка коррекции расслоения общества или способ латания дыр в прохудившейся государственной казне?

У всех жителей Японии ещё свежи воспоминания о повышении ставки потребительского налога с 5% до 8% в апреле 2014 года. Не исключено, что в ближайшее время произойдёт новое повышение ставки до 10%. Легко представить, что сохранение на прежнем уровне «рассчитанного на богачей» налога на наследство в условиях затрагивающего все слои населения роста потребительского налога неминуемо превратилось бы в объект критики за неравенство и дисбаланс системы налогообложения. В последнее время в Японии всё чаще стали говорить о классовом расслоении общества, поэтому реформу налога на наследство можно рассматривать в том числе как попытку нивелировать такое расслоение.

Помимо постепенного сокращения количества налогоплательщиков из-за старения общества и низкой рождаемости, после краха «мыльного пузыря» японское правительство столкнулось с серьёзным уменьшением суммы доходов от налога на наследство.

Проследив динамику налоговых поступлений за период с 1983 по 2014 годы, можно заметить, что после 3-триллионного пика в 1993 г. наблюдается тенденция к снижению, и в последние несколько лет показатель колеблется на уровне полутора триллионов йен. В течение периода, известного как «потерянные 20 лет» из-за кризиса в японской экономике, поступления от налога на наследство сократились наполовину. Наиболее серьёзная из всех называемых причин – масштабное падение рыночных цен на землю, составлявшую значительную долю имущества граждан, после краха «мыльного пузыря».

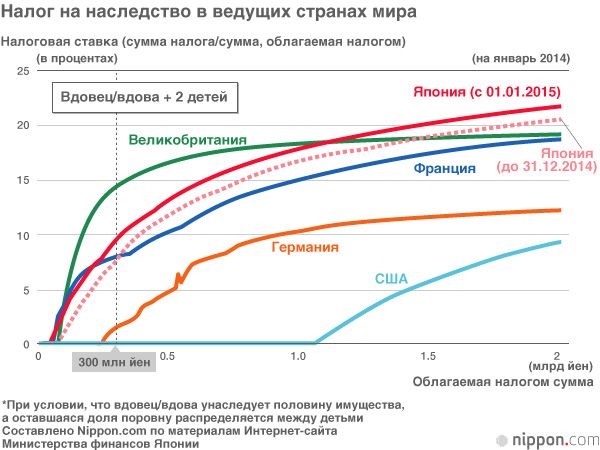

Японский налог на наследство – высочайший в мире?

Обратим свой взгляд за пределы Японии – какая практика налогообложения наследства существует в других странах мира? В некоторых странах этот налог просто-напросто отсутствует. Во многих западных странах налог на наследство существует, однако бремя японских налогоплательщиков было рекордно высоким ещё в условиях действия прежней системы налогообложения. После нынешнего увеличения максимальной ставки налога на наследство до 55% богатые люди будут вынуждены тратить более половины наследуемого имущества на уплату налогов.

В сложившейся ситуации богатые слои населения могут прибегнуть к тактике переезда за рубеж в так называемые страны «налогового рая». Практика эмиграции обеспеченных людей, вывозящих своё имущество за границу, уже достаточно распространена. На это есть две серьёзные причины.

Отсутствие налога на наследство в некоторых странах

Налог на наследство существует далеко не во всех странах мира. Сингапур, Австралия, Гонконг, Швейцария, Монако, Малайзия, Таиланд и другие страны крайне привлекательны для состоятельных людей по сравнению с Японией с доходящей до 55% максимальной налоговой ставкой.

Условие о проживании в стране «налогового рая» не менее 5 лет

Пользоваться благами в виде отсутствия налога на наследство, проживая при этом в Японии, разумеется, невозможно. Кроме того, японский Закон о налоге на наследство распространяется на имущество во всём мире, поэтому проживающий за границей наследник при наличии у него японского гражданства по-прежнему облагается налогом в Японии.

Однако лазейка все-таки существует. Если наследник и наследодатель проживают за границей более 5 лет, иностранное имущество японским налогом на наследство не облагается. В последнее время это привело к тому, что всё больше состоятельных людей полностью избавляются от имущества на территории Японии, переносят средства в страну, где отсутствует налог на наследство, и переезжают туда всей семьёй.

Экономия на налогах с помощью эмиграции – стоит ли игра свеч?

Несмотря на всё вышесказанное, ожидать резкого роста эмигрирующих за пределы Японии богачей вряд ли приходится. Японцы очень привязаны к своей стране. Особенно это касается успешных бизнесменов, неоднократно выезжавших за границу и побывавших во многих странах мира. Как известно, всё познаётся в сравнении, и именно опыт пребывания за пределами Японии позволяет по-настоящему оценить достоинства этой страны. Кроме того, многие состоятельные японцы – это землевладельцы, которые вряд ли решатся на продажу передаваемых из поколения в поколение земель ради переезда за границу. Однако самым серьёзным препятствием является условие как минимум 5-летнего проживания за границей не только наследодателя, но и наследников. Наслаждающихся заграничной жизнью родителей-пенсионеров недостаточно – их дети также должны как минимум на 5 лет жить вдали от Японии. Не так-то просто решиться сэкономить на налоге на наследство, имея в Японии работу, родив ребёнка и создав здесь все условия для жизни.

Вышеприведённые причины дают основания предполагать, что утечка имущества за границу в связи с увеличением налога на наследство вряд ли будет критически возрастать. С другой стороны, повышение налогов и туманность будущих перспектив способствуют росту сознательного отношения граждан к управлению имуществом и его защите. Всё больше японцев приобретают зарубежную недвижимость и инвестиционные продукты отнюдь не с целью избежать налога на наследство, но чтобы застраховать себя от связанных с инвестициями рисков путём распределения имущества.

Реформа налогов – реформа сознания

Вернёмся к ситуации в Японии. С 1 января 2015 года произошла так называемая «демократизация» налога на недвижимость, т. е. он стал касаться гораздо большего количества семей. С учётом высоких цен на землю в центре Токио, наследство в виде собственного дома и счёта в банке на 10-20 миллионов йен автоматически становится объектом налогообложения.

Отсутствие интереса к управлению имуществом и способам сэкономить на налогах уже давно стали притчей во языцех и поводом для иронии над жителями Страны восходящего солнца, однако рост потребительского и подоходного налогов в сочетании с «демократизацией» налога на наследство могут вынудить многих людей отказаться от привычного до сих пор размещения всех денежных средств на счёте в банке. Именно повышение налога на наследство может оказаться последней каплей и изменить отношение японцев к управлению собственным имуществом.

Фотография вверху страницы: частные дома в местечке Сангэндзяя (округ Сэтагая, Токио). С 2015 года налог на наследство распространяется в том числе на владельцев подобной недвижимости недалеко от центра Токио, даже без наличия у них крупных финансовых средств.

(Оригинал статьи на японском языке опубликован 22 декабря 2014 г.)

Читайте также: