Может ли юрист быть самозанятым

Опубликовано: 17.04.2024

Кто такой самозанятый гражданин, существует ли полный список видов деятельности с 2021 года и какие налоги нужно платить самозанятым — вы узнаете на этой странице. Расскажу подробно и с комментариями.

Кто такие самозанятые?

Самозанятый — это гражданин, который зарегистрировался в Федеральной налоговой службе (ФНС) и выполняет разрешенный законом перечень услуг.

Такое определение подойдёт и для индивидуального предпринимателя (ИП). Однако самое важное в нём — это «разрешенный законом перечень услуг». Именно разность в возможностях отличает самозанятых от ИП.

Список разрешенных видов деятельности

Чиновники позаботились о том, чтобы услуги самозанятого соответствовали названию налогового режима.

Список видов деятельности в 2021 году

IT-сфера

- Администрирование

- Анализ данных

- Вебмастер

- Вёрстка и дизайн

- Компьютерный мастер

- Обработка данных

- Программист

- Техническая поддержка

- Прочее

- Автомойка

- Автосервис

- Автоэвакуация и буксировка

- Водитель

- Перевозка грузов

- Перевозка пассажиров

- Прочее

Аренда

- Аренда квартир

- Аренда машин

- Предоставление лицензий

- Прокат

- Услуга по временному проживанию

- Услуга по хранению

- Прочее

- Бытовые услуги

- Ведение хозяйства

- Гувернантка

- Доставка

- Няня

- Повар

- Сиделка

- Социальная помощь

- Сторож

- Уборка и клининг

- Химчистка

- Прочее

Животные

- Вакцинация животных

- Груминг

- Дрессировщик

- Кинология

- Передержка животных

- Уход за животными

- Прочее

Здоровье

- Диетолог

- Консультирование

- Логопед

- Массажист

- Психолог

- Тренер, инструктор

- Прочее

Информационные услуги

- Исследования

- Маркетинг, реклама

- Обрядовые услуги

- Опросы, сбор мнений

- Переводчик

- Прочее

Красота

- Консультирование

- Косметолог

- Маникюр, педикюр

- Модель

- Парикмахер

- Стилист

- Тату и пирсинг

- Эпиляция

- Прочее

Обучение

- Репетитор

- Тренер

- Учитель

- Прочее

Общественное питание

- Кондитер

- Обслуживание

- Повар

- Прочее

Одежда

- Модельер, дизайнер

- Пошив

- Ткани, кройка, шитьё

- Прочее

Природа

- Благоустройство территории

- Животноводство

- Лес, охота, рыбалка

- Переработка отходов

- Приём или сдача лома

- Сельхоз услуги

- Прочее

Прочее

- Грузчик

- Копирайтер

- Носильщик

- Обеспечение безопасности

- Писатель

- Платные туалеты

- Прочее

Развлечения

- Аниматор

- Артист, певец, музыкант

- Ведущий, шоумен, тамада

- Гид, экскурсовод

- Прочее

Ремонт

- Бытовой ремонт

- Дизайн

- Отделка

- Ремонт бытовой техники

- Ремонт квартир

- Реставрация

- Сантехник

- Строительство

- Техобслуживание

- Электрик

- Прочее

Сделай сам

- Кузнец

- Металлообработка

- Проектирование

- Производственные услуги

- Столяр, плотник

- Услуги по сборке

- Прочее

Спорт

- Консультирование

- Массажист

- Тренер, инструктор

- Прочее

Торговля самостоятельно произведённым товаром

- Продукция собственного производства

- Прочее

Финансы

- Бухгалтер

- Бухгалтерия

- Консультирование

- Риелтор

- Страховые услуги

- Услуги курьера

- Финансовые услуги

- Прочее

Фото, видео, печать

- Издательские услуги

- Оператор

- Оцифровка

- Полиграфия

- Фотограф

- Художник

- Прочее

Юристы

- Консультирование

- Налоговый консультант

- Юридические услуги

- Прочее

Другие профессиональные услуги, но только если это не требует найма сотрудников.

Особое внимание обращаю на последний пункт. Самозанятым, в отличие от ИП, нельзя нанимать людей. Если данное условие соблюдается, то предприниматель может предоставлять и другие услуги, на которые есть спрос.

Список запрещенных видов деятельности

Помимо дел, для выполнения которых требуются сотрудники, государство ввело ещё ряд точечных запретов. Вот их список:

- Перепродажа товаров и имущественных прав;

- Торговля подакцизной продукцией, например, бензином или алкоголем;

- Добыча и реализация полезных ископаемых;

- Деятельность на основе договора поручения, комиссии, агентских договором, осуществляемая с другим предпринимателем в его интересах.

Для всего вышеперечисленного необходимо выбрать другую систему налогообложения.

Ограничения по годовому доходу

ФНС ввело потолок по выручке в размере 2,4 млн. руб. в год. Если предприниматель его превышает, его вынуждают сменить режим. Почему? Потому что таким образом правительство подталкивает успешных дельцов к тому, чтобы они увеличивали размеры своего дела.

Экономике нужны растущие компании. Человек из самозанятого переходит в ИП и создаёт рабочие места для людей. У населения появляются деньги, и они начинают их тратить. Граждане и предприятия покупают в том числе и продукцию стартапов.

Оставаться в этом режиме можно. Никто и ничто не мешает держать свой заработок ниже 2,4 млн. руб. в год. Однако будет полезным постоянно находиться в курсе происходящего, потому что не исключено, что в будущем правительство понизит или повысит этот уровень.

Режим «Самозанятые» для иностранцев

Государство разрешило применять этот режим в своей экономической деятельность для иностранцев. Однако не всех, а только граждан стран, которые входят в Евразийский экономический союз: Беларусь, Армения, Казахстан и Киргизия.

Иностранцы регистрируются через приложение «Мой налог» с помощью ИНН. Паспортом нельзя.

Если ИНН нет, его нужно получить в местном отделении налоговой службы.

Как зарегистрироваться самозанятым

Чтобы начать платить налоги как самозанятый, нужно пройти регистрацию в ФНС. Есть 5 способов.

- Через бесплатное приложение «Мой налог».

- На сайте ФНС через личный кабинет налогоплательщика.

- С помощью личного кабинета на сайте госуслуг.

- С помощью уполномоченных банков. Их список по ссылке.

- Прийти лично в местное отделение ФНС.

Самозанятым можно стать не выходя из дома. Я предпочитаю делать всё в онлайн, чтобы не стоять в очередях. Вообще, по опыту знаю, что обслуживание в налоговой не самое быстрое и порой падает настроение из-за хамства.

Видео: Открытие самозанятого за 20 минут. Приложение «Мой налог»

Как перестать быть самозанятым

Народная мудрость гласит: «Открыть дело легче, чем закрыть». Это частично применимо и к самозанятым.

Закрыться можно 2 способами:

- Превысить потолок по выручке в 2,4 млн. руб. в год;

- Самостоятельно отказаться от этого режима.

Для реализации второго сценария лучше всего подойдёт приложение «Мой налог». Там нужно зайти в свой профиль и внизу нажать кнопку «Сняться с учёта НПД».

Но: чтобы закрыться, у предпринимателя не должно быть непогашенных обязательств перед налоговой.

Место работы самозанятого

Самозанятый может работать:

- дома;

- выездами;

- в офисе.

Рассмотрим каждый вариант подробнее.

Пример работы дома — это фриланс. Необходимо иметь компьютер и интернет. Чаще всего сидят дома веб-программисты или копирайтеры, блоггеры или ютуберы. Им нет нужды куда-то выходить.

Работа выездами — это прибывание на места, где будут оказываться услуги. К подобным видам деятельности относятся, например, репетиторство или починка санузла. Если есть возможность вести дело онлайн (как в случае с репетиторством), то лучше это сделать, потому что так исчезнут издержки на переезды.

Работа в офисе — вариант наиболее редкий и затратный, но не потому, что злые начальники постоянного нагружают задачами, а потому, что супервайзеры и самозанятые ещё учатся взаимодействовать в контексте устоявшегося порядка. Например, выяснилось, что юрлицам и ИП не нужно делать страховые взносы и выплачивать НДФЛ в госфонды за самозанятого. А предпринимателям, чтобы получить оплату, необходимо выписать чек с реквизитами.

Уплата налогов для самозанятых

Самозанятые платят налоги иначе, чем ИП или юрлица. Всего есть 2 ставки: 4%, если доход получен от физлиц, и 6%, если доход был получен от ИП и юрлиц. Эти ставки будут действовать 10 лет. ФНС обещает их не менять.

Как происходит учёт доходов и расчёт налога?

Никаких деклараций и бухгалтерии.

Я бы не стал обманывать ФНС. Если самозанятый совершил сделку с ИП, то её следует пробить в приложении соответствующим образом. Налоговая всё равно отследит платеж, найдёт, как он был зафиксирован и выпишет штраф. Я не пугаю, это реально: однажды иностранный журналист брал интервью у бывшего главы ФНС М. Мишустина, который показал репортёру, где же этот гость совершал свои последние покупки в России и на какую сумму.

Налоговая знает о нас больше, чем мы думаем.

Видео: Как уплачивают налоги самозанятые. Налог на профессиональный доход

Штрафы для самозанятых

Большой Брат видит все транзакции. И это хорошо для регулирования. Закон гласит: самозанятый, который скрывает информацию о доходах, будет оштрафован на 20% от суммы нарушения в первый раз и 100% — во второй.

Какие платежи заменяет налог на профессиональный доход

Самозанятые и ИП не платят НДФЛ с дохода, на который был уплачен налог на профессиональный доход. Кроме того, ИП не платят налог на добавленную стоимость, не считая НДС при импорте товаров и не платят фиксированные взносы.

Налоговые вычеты

Для самозанятых действует налоговый вычет. Он равняется 1% от доходов, полученных от физических лиц и 2% — от ИП и предприятий. Схема действует до тех пор, пока сумма всех вычетов не достигнет 10 000 руб.

Предположим, что я в течение месяца оказывал услуги физлицам и заработал 50 000 руб. Тогда вместо 4% налога я заплачу 3%. В денежном выражении это означает, что я заплачу не 2000 руб., а 1500 руб. Величина вычета таким образом составляет 500 руб. В запасе у меня остаётся 9500 руб.

Прошёл ещё один месяц. Снова те же выручка, процент по налогу и вычет. В запасе у меня остаётся 9 000 руб. До тех пор, пока значение запаса не исчерпается, я могу делать вычет.

В моём примере я взаимодействовал только с физлицами, но то же самое справедливо и для юрлиц и ИП. Я могу совершать вычеты для обоих, но расходуют они один и тот же аванс, то есть общие 10 000 руб. Если я совершаю вычет и по выручке от физлиц, и по выручке от ИП и предприятий, то мой запас иссякнет быстрее.

Настоятельно рекомендую делать вычеты, потому что 10 000 руб. на дороге не валяются.

Минусы

У данного режима есть 2 недостатка.

- Не исчисляется пенсионный стаж. Его нет в обязательном порядке, но самозанятый может добровольно совершать взносы в Пенсионный фонд РФ. В 2020 году сумма взноса составляла 32 448 р.

- Нельзя делать взносы в ФСС и получать оттуда пособия. Однако самозанятый по-прежнему может получать бесплатную медицинскую помощь, как и любой гражданин РФ.

Я обращаю особое внимание на пенсионный стаж. Если не платить добровольно взносы в ПФ, то в будущем государство ничего не вернёт и самозанятому придётся довольствоваться минимальной пенсией.

Видео: Самозанятые — Изменения в 2020 Году. Регионы, пенсии, ограничения

Самозанятые в 2020 году

В текущем году изменились только регионы, в которых теперь действует этот режим. В будущем Министерство финансов РФ планирует распространить эту практику на всю страну.

На самом деле ограничений нет и сейчас. При регистрации каждый самозанятый сам указывает, в каком регионе он собирается вести деятельность. Например, блоггер или автор Ютуб — канала из далёкой провинции в качестве места деятельности может указать Москву, хотя на самом деле его поле деятельности — весь мир.

Частые вопросы

- Если самозанятый ещё и работает и суммарный доход превышает 2,4 миллиона в год, что тогда?

В лимит 2,4 миллиона в год входит только доход, полученный в качестве самозанятого. Доход на работе учитывается отдельно и налоги с него выплачивает работодатель.

- Ограничение в 2,4 млн руб в год — это 200 тысяч в месяц. Если самозанятый получил в месяц 300 тысяч, при этом заплатил ИП 100 тысяч, то как считать налог?

Нет лимита в 200 тысяч в месяц — только 2,4 млн руб. в год. Самозанятый может получить хоть 2,4 млн руб в месяц, а в остальные 11 месяцев календарного года — ничего.

Для расчёта налога используется только выручка. Чтобы учитывать расходы, нужно стать ИП с УНС 15% с прибыли.

- Может самозанятый открыть магазин автозапчастей или автомойку?

Магазин однозначно нельзя. Запрещено перепродавать любые товары, особенно подакцизные. Для этого нужен ИП.

Автомойку можно, если на ней не будет наёмных работников (всё сам).

- Может ли самозанятый открыть интернет — магазин и как быть с чеками для клиентов?

Это зависит от товаров, которые будете продавать. Перепродавать однозначно нельзя. А продавать товары собственного производства — рукоделия, мёд, кованные изделия и т.д. — можно.

ККТ покупать не надо — чек можно сформировать в мобильном приложении «Мой налог».

- Работаю дома (ногтевой сервис). Декретный отпуск закончился. Могу ли я стать самозанятой?

Да, если вы только оказываете услуги, но не перепродаёте связанные с ними товары и если у вас нет наёмных работников.

- Я кондитер на дому, продаю товар собственного производства. Надо ли становиться самозанятым?

Да, если ваше деятельность не подлежит обязательному лицензированию.

- Может ли врач стоматолог зарегистрироваться как самозанятый? И вообще можно ли оказывать другие мед. услуги (например массаж) самозанятым?

Самозанятым недоступны виды деятельности, требующие лицензирования.

- Я занимаюсь дропшиппингом, могу ли стать самозанятым? Ведь я не покупаю товары, которые продаю.

Доход в дропшиппинге формируется как разница между ценой продажи и ценой покупки. Это торговля, а торговля для самозанятых запрещена.

- Я копирайтер. Заказы есть не всегда. Став самозанятым, как уплачивать налог, когда нет заказов?

Самозанятый уплачивает налог с выручки. Нет выручки — нет налога.

- Хочу купить оборудование по изготовлению пенобетона для заливки полов и монолитных стен дачных домов. Материалы закупаю по рознице. Стать самозанятым или ИП?

Сначала подсчитайте, что выгоднее — платить 4% с выручки или 15% с прибыли. В первом случае проще стать самозанятым. Во втором потребуется ИП с УСП 15%.

Заключение

Великий экономист Джон Кейнс однажды сказал: «Единственное интеллектуальное занятие, которое всегда себя окупает, — это уклонение от уплаты налогов». Учёный жил в первой половине двадцатого века, а тогда у налоговиков ещё не было таких мощных систем наблюдения, которые есть сейчас в развитых странах и России.

Самозанятые — это действительно самый простой и низкозатратный налоговый режим. Ведь никакого списка видов деятельности не существует, а значит, разрешено всё, что не запрещено Законом.

Правительство обещает ничего не менять. Если оно сдержит своё слово, то данный режим — лучшее решение для начинающих предпринимателей, выбравших соответствующую деятельность.

Согласно ч. 1 ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» (далее – Федеральный закон № 422-ФЗ) физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном Федеральным законом, признаются налогоплательщиками налога на профессиональный доход (далее – НПД). Согласно ч. 1 ст. 2 Федерального закона № 422-ФЗ применять НПД вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент. В соответствии с п. 1 ст. 6 Федерального закона объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав).

Ограничения, связанные с применением Федерального закона, установлены ч. 2 ст. 4 и ч. 2 ст. 6 указанного Федерального закона. При этом согласно п. 5 ч. 2 ст. 4 Федерального закона лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, не вправе применять специальный налоговый режим НПД, если иное не предусмотрено п. 6 ч. 2 ст. 4 Федерального закона. Таким образом, не вправе применять специальный налоговый режим НПД лица, являющиеся поверенными, комиссионерами, агентами и осуществляющие предпринимательскую деятельность в интересах другого лица на основе соответствующих договоров.

Частью 8 ст. 2 Федерального закона установлено, что физические лица, применяющие специальный налоговый режим НПД, освобождаются от налогообложения налогом на доходы физических лиц в отношении доходов, являющихся объектом налогообложения НПД. Таким образом, в случае, если адвокат приобретает у плательщика НПД товары, работы и услуги, то он как налоговый агент (являющийся таковым в соответствии с п. 1 ст. 226 НК РФ) не должен удерживать с него НДФЛ по этим договорам.[1]

Минфин разъяснял, что положения Федерального закона не предусматривают запрета на применение специального налогового режима «Налог на профессиональный доход» для физических лиц, не имеющих статуса адвоката, оказывающих юридические услуги, при условии соблюдения норм указанного Федерального закона[2].

Согласно подп. 12) п. 2 ст. 6 для целей настоящего Федерального закона не признаются объектом налогообложения доходы от адвокатской деятельности. Следовательно, эти доходы облагать НПД адвокат не вправе[3].

Однако это не означает, что адвокат не вправе облагать НПД иные доходы, не связанные с его адвокатской деятельностью. Например, адвокат, который получает доход от сдачи в аренду (внаем) жилого помещения, может применять специальный налоговый режим «Налог на профессиональный доход» в отношении доходов от сдачи в аренду (внаем) жилого помещения[4].

Минфин пока не отвечал на вопрос о том, вправе ли адвокат применять режим НПД к доходам от научной и образовательной деятельности.

Представляется, что такое право у него имеется по следующим основаниям.

Согласно п. 1 ст. 2 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокат не вправе вступать в трудовые отношения в качестве работника, за исключением научной, преподавательской и иной творческой деятельности. Эта деятельность по правилам ст. 2 ГК РФ не является предпринимательской, если не ведется систематически для целей извлечения прибыли.

Федеральный закон № 422-ФЗ не устанавливает ограничений для таких видов деятельности, если их осуществляют адвокаты не на условиях предпринимательства.

ФНС России на своем официальном сайте nalog.ru в рубрике «Часто задаваемые вопросы» по теме «Налог на профессиональный доход (самозанятые)» дал положительный ответ на вопрос «Может ли адвокат применять НПД не для адвокатской деятельности ?», сославшись при этом на ч. 1 ст. 2, ч. 2 ст. 4, ч. 2 ст. 6 Федерального закона № 422-ФЗ.

Пока не снятым остается вопрос о том, как адвокату в этом случае учитывать суммовые ограничения, установленные п. 8) ч. 2 ст. 4 Федерального закона № 422-ФЗ: распространять их на размер совокупных годовых доходов адвоката, или только на размер доходов, учитываемых при определении налоговой базы налога на профессиональный доход?

Если допустить, что суммовые ограничения, установленные п. 8) ст. 4 Федерального закона № 422-ФЗ, распространяются на размер совокупных годовых доходов адвоката, то в случае их превышения также неясно, каков порядок снятия налогоплательщика с налогового учета. Это может быть сделано налоговым органом в порядке, предусмотренным п. 8 ст. 5 Федерального закона № 422-ФЗ, либо налогоплательщиком в порядке, предусмотренным п. 12 ст. 5 Федерального закона № 422-ФЗ.

Попытка ответить на эти вопросы самостоятельно с учетом положений п. 7 ст. 3 НК РФ приводит к выводу о том, что предельный размер доходов для целей обложения НПД адвокату следует определять только от той деятельности, что является объектом обложения этим налогом.

В пользу этого вывода свидетельствует наличие законного допущения о возможности применения налогового режима НПД лицом, получающим доходы от разных видов деятельности (как облагаемых НПД, так и необлагаемых) и отсутствие в законе прямого указания, что суммовой порог установлен для выручки по всем видам деятельности этого лица.

Поскольку адвокат не обязан вести бухгалтерский и налоговый учеты выручки, облагаемой НПД (эту функцию за него осуществляет налоговый орган посредством мобильного приложения «Мой налог» – программного обеспечения федерального органа исполнительной власти), то и контроль за превышением размера такой выручки для целей своевременного снятия его с налогового учета по НПД налогоплательщик вести не обязан.

Следовательно, снятие налогоплательщика с налогового учета должно осуществляться налоговым органом в порядке, предусмотренным п. 8 ст. 5 Федерального закона № 422-ФЗ: в момент, когда выручка адвоката от деятельности, облагаемой НПД, достигнет предельного размера (2,4 млн руб. в год).

[1] См. Письмо Минфина РФ от 30 апреля 2019 г. N 03-11-06/32440.

[2] См.: Письмо Минфина России от 30 апреля 2019 г. № 03-11-06/32440.

[3] На это положение закона ссылался Минфин России в письме от 6 сентября 2019 г. № 03-11-11/68813, отвечая на вопрос о применении НПД в отношении доходов от адвокатской деятельности.

[4] См.: Письмо Минфина России от 24 мая 2019 г. № 03-11-11/37596.

При подготовке публикации использовались материалы источника: https://samozanyatoi.ru/mozhet-li-yurist-byt-samozanyatym/

Согласно ФЗ-№199 от 26.07.2017, самозанятые граждане освобождаются от регистрации профессиональной деятельности в виде ИП. Поправки вступили в силу и отмечены в ГК РФ. Теперь часть граждан может заниматься собственным бизнесом без организации предпринимательства, и подобная деятельность абсолютно законна. В отношении отдельных видов бизнеса также существуют нюансы, предполагающие уголовное наказание согласно ст. 171 УК РФ. К ним относят бухгалтеров и юристов. Первые вправе заниматься удалённой работой (приходящие бухгалтеры). Вторые должны соответствовать перечню условий, выдвигаемых к осуществлению их деятельности

Попадает ли деятельность юристов, адвокатов, нотариусов под новый закон о налоге на проф. Деятельность?

На сайте ФНС России указано, может ли юрист быть самозанятым. В частности, отмечено, частнопрактикующие адвокаты вправе заниматься профессиональной деятельностью, осуществляя её согласно новому закону. То есть, деятельность попадает под поправки закона о НПД, – негосударственный адвокат или юрист с действующей лицензией может стать самозанятым. Однако в НПД ФНС указывает некоторые особенности нового режима. Напомним, что экспериментальный закон распространялся не на все области РФ. Это Москва и область, Калужская область, Татарстан. В 2020 году Минфин добавил регионы, в которых можно применять налог на самозанятых.

Вот в каких регионах можно встать на учет и вести бизнес, уплачивая налог на самозанятых:

Москва Московская область Калужская область Республика Татарстан (Татарстан) Санкт-Петербург Воронежская область Волгоградская область Ленинградская область Нижегородская область Новосибирская область Омская область Ростовская область Самарская область Сахалинская область Свердловская область Тюменская область Челябинской областях, Красноярский край Пермский край Ненецкий автономный округ Ханты-Мансийский автономный округ – Югра Ямало-Ненецкий автономный округ Республика Башкортостан. С 1 июля 2020 года налог введут по всей России.

Какие юристы могут быть самозанятыми, а какие нет?

Юристы или самозанятые граждане в области юриспруденции (адвокаты и нотариусы) негласно разделяются на две категории.

- Государственные служащие и те, кто открыл свой бизнес на основе предыдущей практики в госорганах не могут перейти на НПД.

- Частные лица, открывшие ИП, могут вести юридическую деятельность, как самозанятые лица.

Например, учредители или юридические лица (участники трехсторонних договоров) могут стать налогоплательщиками. Они получат доход от подработок, если удалённо станут оказывать помощь – консультация, ведение онлайн приёма. Если ООО (нотариус) хочет попробовать себя в роли юриста, он вправе стать самозанятым, открыв дополнительный вид бизнеса. Не запрещено арендовать помещение и официально платить налог.

В каком размере должен платить юрист налоги по новому закону?

Поскольку адвокат вправе менять территориальный округ для осуществления деятельности, закон рекомендует выбрать один из четырёх, где действует экспериментальный НПД. Так, если бизнес развит в нескольких областях, юрист платит полноценный налог, как ООО, а также 4%, как самозанятой в той области, на которую распространяется НПД. Не запрещено вести работу удалённо:

- В социальных сетях;

- На электронных площадках;

- При удалённом консультировании граждан или фирм;

- Получать заказы на проверку документов.

Допустимо оказывать несколько видов услуг одновременно: консультация, апостилирование, заверка документов и т.д. Важно! Предусматривается ограничение на уровень доходов. Юрист может заработать не более 2,4 млн. руб. в год. Лимита по ежемесячному перечислению не существует. Нельзя принимать на работу специалистов той же области, чтобы вести деятельность, как самозанятый специалист. Нотариус может в любой момент перейти на НПД, как может и юрист стать самозанятым, открыв счёт и зарегистрировать ИП. Если деятельность прекращается, доходы, полученные в процессе предпринимательства, не облагаются налогами на проф. Деятельность в течение последующих 2 лет.

Выгодно ли юристу переходить на самозанятость?

Согласно п. 5 ч. 2 ст. 4 закона о НПД, самозанятые юристы не могут рассчитывать на начисление трудового стажа и пенсии. Налоговый режим предполагает освобождение от уплаты взносов на пенсионное страхование. Чтобы работа отражалась положительно на формировании отчислений, налоговики предлагают оказывать услуги по совместительству на основании трудового договора с другой компанией. Параллельно можно быть самозанятым. Пенсия будет сформирована из отчислений с основной работы. Доходы от проф. Деятельности пойдут на уплату лишь 4% государству или 6% при оказании услуг компаниям. А для получения полного страхового стажа в 2019 году юристы заплатят 30 тыс. руб. Это выгодно тем, кто ведёт «двойную» стратегию и может позволить себе уменьшить или увеличить соразмерно выплатам страховой стаж. В остальных случаях юрист теряет не только НПД, но и трудовой стаж и возможность влиять на размер пенсионных форм.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

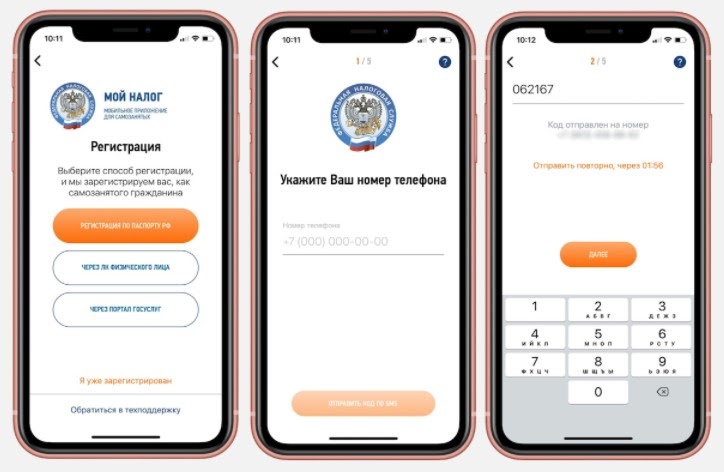

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

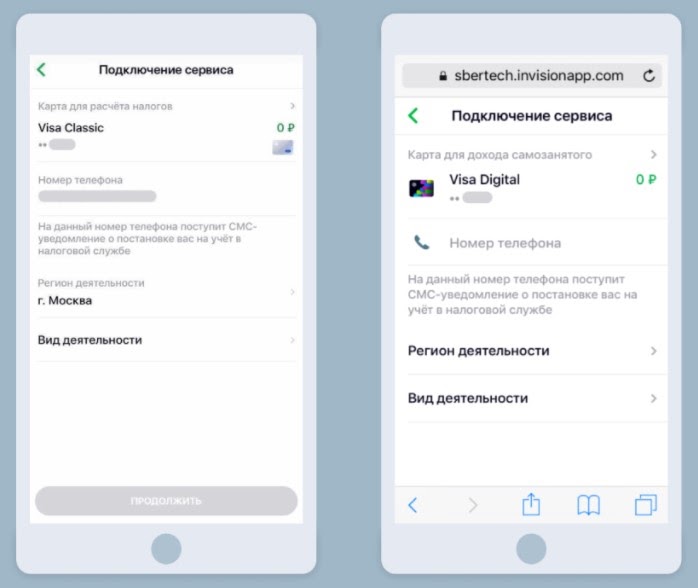

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

- Может ли юрист быть самозанятым: регистрация отдельных видов бизнеса в виде ИП

- Попадает ли деятельность юристов, адвокатов, нотариусов под новый закон о налоге на проф. деятельность?

- Какие юристы могут быть самозанятыми, а какие нет?

- В каком размере должен платить юрист налоги по новому закону?

- Выгодно ли юристу переходить на самозанятость?

Может ли юрист быть самозанятым: регистрация отдельных видов бизнеса в виде ИП

Согласно ФЗ-№199 от 26.07.2017, самозанятые граждане освобождаются от регистрации профессиональной деятельности в виде ИП. Поправки вступили в силу и отмечены в ГК РФ. Теперь часть граждан может заниматься собственным бизнесом без организации предпринимательства, и подобная деятельность абсолютно законна. В отношении отдельных видов бизнеса также существуют нюансы, предполагающие уголовное наказание согласно ст. 171 УК РФ. К ним относят бухгалтеров и юристов. Первые вправе заниматься удалённой работой (приходящие бухгалтеры). Вторые должны соответствовать перечню условий, выдвигаемых к осуществлению их деятельности.

Попадает ли деятельность юристов, адвокатов, нотариусов под новый закон о налоге на проф. деятельность?

На сайте ФНС России указано, может ли юрист быть самозанятым. В частности, отмечено, частнопрактикующие адвокаты вправе заниматься профессиональной деятельностью, осуществляя её согласно новому закону.

То есть, деятельность попадает под поправки закона о НПД, – негосударственный адвокат или юрист с действующей лицензией может стать самозанятым.

Однако в НПД ФНС указывает некоторые особенности нового режима. Напомним, что экспериментальный закон распространяется не на все области РФ. Это Москва и область, Калужская область, Татарстан.

- В этих территориальных кругах юристы разных направлений и специализаций не могут вести частную предпринимательскую деятельность.

- Также освобождены от НПД те, кто получает доход от арбитражного управления.

- Нотариусы, осуществляющие частную практику, также не могут быть самозанятыми.

В законе п. 12 ч. 2 ст. 6 ФЗ-№422 чётко «отсекаются» такие профессии. Не только невозможно, а запрещено осуществлять работу, как самозанятые граждане.

Какие юристы могут быть самозанятыми, а какие нет?

Юристы или самозанятые граждане в области юриспруденции (адвокаты и нотариусы) негласно разделяются на две категории.

- Государственные служащие и те, кто открыл свой бизнес на основе предыдущей практики в госорганах не могут перейти на НПД.

- Частные лица, открывшие ИП, могут вести юридическую деятельность, как самозанятые лица.

Например, учредители или юридические лица (участники трехсторонних договоров) могут стать налогоплательщиками. Они получат доход от подработок, если удалённо станут оказывать помощь – консультация, ведение онлайн приёма. Если ООО (нотариус) хочет попробовать себя в роли юриста, он вправе стать самозанятым, открыв дополнительный вид бизнеса. Не запрещено арендовать помещение и официально платить налог.

В каком размере должен платить юрист налоги по новому закону?

Поскольку адвокат вправе менять территориальный округ для осуществления деятельности, закон рекомендует выбрать один из четырёх, где действует экспериментальный НПД.

Так, если бизнес развит в нескольких областях, юрист платит полноценный налог, как ООО, а также 4%, как самозанятой в той области, на которую распространяется НПД. Не запрещено вести работу удалённо:

- В социальных сетях;

- На электронных площадках;

- При удалённом консультировании граждан или фирм;

- Получать заказы на проверку документов.

Допустимо оказывать несколько видов услуг одновременно: консультация, апостилирование, заверка документов и т.д.

Важно! Предусматривается ограничение на уровень доходов. Юрист может заработать не более 2,4 млн. руб. в год. Лимита по ежемесячному перечислению не существует. Нельзя принимать на работу специалистов той же области, чтобы вести деятельность, как самозанятый специалист.

Нотариус может в любой момент перейти на НПД, как может и юрист стать самозанятым, открыв счёт и зарегистрировать ИП. Если деятельность прекращается, доходы, полученные в процессе предпринимательства, не облагаются налогами на проф. деятельность в течение последующих 2 лет.

Выгодно ли юристу переходить на самозанятость?

Согласно п. 5 ч. 2 ст. 4 закона о НПД, самозанятые юристы не могут рассчитывать на начисление трудового стажа и пенсии. Налоговый режим предполагает освобождение от уплаты взносов на пенсионное страхование.

Чтобы работа отражалась положительно на формировании отчислений, налоговики предлагают оказывать услуги по совместительству на основании трудового договора с другой компанией. Параллельно можно быть самозанятым. Пенсия будет сформирована из отчислений с основной работы. Доходы от проф. деятельности пойдут на уплату лишь 4% государству или 6% при оказании услуг компаниям. А для получения полного страхового стажа в 2019 году юристы заплатят 30 тыс. руб.

Это выгодно тем, кто ведёт «двойную» стратегию и может позволить себе уменьшить или увеличить соразмерно выплатам страховой стаж. В остальных случаях юрист теряет не только НПД, но и трудовой стаж и возможность влиять на размер пенсионных форм.

Читайте также: