Льготы по акцизам при ввозе пт на таможенную территорию еаэс

Опубликовано: 22.04.2024

- В чем заключаются «акцизные» льготы и как они классифицируются

- Что может попасть в перечень «акцизных» льгот

- Итоги

Налоговые льготы в отношении акциза могут применяться при совершении отдельных операций с подакцизными товарами. В чем заключаются «акцизные» льготы, как они классифицируются и какие операции попадают под льготу — узнайте из нашего материала.

В чем заключаются «акцизные» льготы и как они классифицируются

Налоговые льготы по акцизам — это предоставляемые государством отдельным налогоплательщикам преимущества:

- ставящие их в более выгодное положение в сравнении с остальными плательщиками акцизов;

- позволяющие не уплачивать акциз, использовать нулевую ставку налогообложения, уменьшить начисленный акциз на вычеты или вернуть ранее уплаченные суммы;

- представляющие собой элемент налоговой политики, преследующей экономические цели, — например, стимулирование экспорта и т. д.

«Акцизные» льготы в отдельную статью НК РФ не вынесены, при этом описание возможных для плательщиков акцизов послаблений и преимуществ можно увидеть:

- в устанавливающей список освобождаемых от акцизов операций ст. 183 НК РФ;

- в тексте отдельных статей посвященной акцизам главы НК РФ — например, в ст. 182 и др.;

- из содержания других нормативных документов — к примеру, Таможенного кодекса (ТК), решений Коллегии Евразийской экономической комиссии и др.

Как расширяются права субъектов РФ по установлению налоговых льгот — см. в статье «Налоговая политика государства на 2016–2018 годы».

Классифицировать «акцизные» льготы можно разными способами. Например, группировка льгот при ввозе подакцизных товаров (ПТ) на территорию РФ по виду нормативного документа, устанавливающего льготы по акцизам, выглядит следующим образом:

- льготы, предусмотренные законодательными актами РФ (в отношении ПТ, ввозимых в РФ и предназначенных для выполнения работ по СРП — соглашениям о разделе продукции);

- льготы, предусмотренные международными договорами РФ (по ввозу ПТ международными компаниями и др.);

- льготы, предусмотренные иными документами — к примеру, предусматривающими порядок уплаты акциза по ПТ, ввозимым на таможенную территорию ЕЭС.

Как классифицируются различные показатели — узнайте из размещенных на нашем портале статей:

Об отдельных видах «акцизных» льгот вы можете узнать из следующего раздела.

Что может попасть в перечень «акцизных» льгот

Рассмотрим некоторые виды льгот по акцизам.

- Льготы по акцизам при ввозе ПТ на таможенную территорию ЕАЭС:

- не уплачивается акциз по ПТ, помещаемым под таможенную процедуру — иную, чем при выпуске или переработке для внутреннего потребления или при временном допуске (ввозе) ПТ (подп. 1 п. 3 ст. 80 Таможенного кодекса Таможенного союза — ТК ТС);

- освобождены от «акцизного» налогообложения ввозимые на таможенную территорию союза и вывозимые с нее ПТ, предназначенные для официального использования дипломатическими и иными официальными представительствами иностранных государств, расположенными на территориях государств — членов союза, а также предназначенные для личного пользования персонала указанных представительств и членов их семей (ст. 318, 319, 320, 322 ТК ТС);

- свободны от акцизов ПТ по перечню, определенному в соответствии с международными договорами, входящими в право союза, и/или решениями комиссии Таможенного союза — КТС или Евразийской экономической комиссии — ЕЭК (ст. 282 ТК ТС);

- не уплачивается акциз, если ПТ ввозятся на таможенную территорию союза в адрес одного получателя от одного отправителя по одному транспортному документу общей таможенной стоимостью не более 200 евро, кроме товаров для личного пользования (подп. 2 п. 3 ст. 80 НК РФ);

- не облагаются акцизами перемещаемые через таможенную границу союза припасы (п. 2 ст. 363 ТК ТС).

- «Акцизные» льготы при ввозе ПТ в РФ:

- освобождены от акцизов ПТ, предназначенные для выполнения работ по СРП (п. 15 ст. 346 НК РФ):

- Сахалин-1 (СРП от 30.06. 1995);

- Сахалин-2 (СРП от 22.06.1994);

- Харьягинское месторождение (СРП от 20.12.1995);

- не производится взимание акциза при ввозе ПТ на территорию России международными организациями (ст. 327 ТК ТС);

- свободны от акцизов ПТ, перемещаемые в соответствии с Ашгабатским соглашением стран СНГ о производственной кооперации;

- иные «акцизные» льготы по ввозимым ПТ.

С разнообразными видами налоговых льгот вас познакомят подготовленные специалистами нашего сайта материалы:

Итоги

Льготы по акцизам существуют, и ими могут воспользоваться налогоплательщики, производящие отдельные операции с подакцизными товарами. «Акцизное» льготирование осуществляется различными способами: освобождением от акциза отдельных операций, возможностью применения нулевой ставки акциза, законным уменьшением начисленного акциза на вычеты и предоставлением возможности возврата уплаченного налога.

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

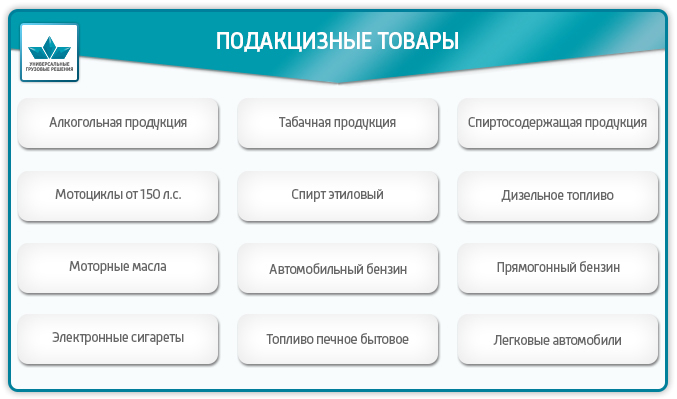

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

1. При ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в зависимости от избранной таможенной процедуры налогообложение производится в следующем порядке:

1) при помещении подакцизных товаров под таможенные процедуры выпуска для внутреннего потребления, переработки для внутреннего потребления и свободной таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую экономическую зону, акциз уплачивается в полном объеме, если иное не предусмотрено подпунктом 1.1 настоящего пункта;

1.1) при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области суммы исчисленного акциза налогоплательщиками не уплачиваются, если иной порядок уплаты акциза не предусмотрен абзацем третьим настоящего подпункта.

Порядок налогообложения, предусмотренный абзацем первым настоящего подпункта, вправе применять налогоплательщики - производители подакцизных товаров, указанных в подпунктах 6 и 6.1 пункта 1 статьи 181 настоящего Кодекса, в отношении указанных товаров, которые на дату выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области являются резидентами, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области, либо лицами, государственная регистрация которых осуществлена в Калининградской области, которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона от 22 января 1996 года N 13-ФЗ "Об Особой экономической зоне в Калининградской области" и состоят на учете в налоговых органах Калининградской области по месту нахождения организации (месту жительства физического лица - индивидуального предпринимателя).

Суммы акциза, исчисленные при таможенном декларировании, которые не были уплачены в соответствии с положениями абзаца первого настоящего подпункта, подлежат уплате в бюджет соответствующими налогоплательщиками в сроки, предусмотренные пунктом 3 статьи 204 настоящего Кодекса, по итогам налогового периода, в котором истекают 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, если до истечения указанного срока эти товары не были использованы этими налогоплательщиками для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой. Документы, в частности копии договоров на поставку товаров, подтверждающие использование этих товаров при осуществлении указанных операций, представляются одновременно с налоговой декларацией по акцизам, в которой отражены соответствующие операции.

Сведения о сумме исчисленного акциза, не уплаченного налогоплательщиком на основании абзаца первого настоящего подпункта, и другие сведения, необходимые для контроля за правильностью исчисления и уплаты акциза, представляются таможенным органом в налоговые органы. Состав и порядок представления сведений, указанных в настоящем абзаце, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов совместно с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области таможенного дела;

2) при помещении подакцизных товаров под таможенную процедуру реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров в соответствии с настоящим Кодексом, в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле;

3) при помещении подакцизных товаров под таможенные процедуры транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада, уничтожения, отказа в пользу государства и специальную таможенную процедуру, а также под таможенную процедуру свободной таможенной зоны в портовой особой экономической зоне акциз не уплачивается;

4) при помещении подакцизных товаров под таможенную процедуру переработки на таможенной территории акциз не уплачивается при условии, что продукты переработки будут вывезены в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме с учетом положений, установленных правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле;

5) при помещении подакцизных товаров под таможенную процедуру временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

2. При вывозе подакцизных товаров с территории Российской Федерации налогообложение производится в следующем порядке:

1) при вывозе товаров в таможенной процедуре экспорта за пределы территории Российской Федерации акциз не уплачивается с учетом статьи 184 настоящего Кодекса или уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами Российской Федерации в порядке, предусмотренном настоящим Кодексом.

Указанный в настоящем подпункте порядок налогообложения применяется также при помещении товаров под таможенную процедуру таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенной процедурой экспорта, а также при помещении товаров под таможенную процедуру свободной таможенной зоны;

2) при вывозе товаров в таможенной процедуре реэкспорта за пределы территории Российской Федерации уплаченные при ввозе на территорию Российской Федерации суммы акциза возвращаются налогоплательщику в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле;

2.1) при вывозе с территории Российской Федерации товаров в целях завершения специальной таможенной процедуры акциз не уплачивается;

3) при вывозе подакцизных товаров с территории Российской Федерации в соответствии с иными по сравнению с указанными в подпунктах 1 - 2.1 настоящего пункта таможенными процедурами освобождение от уплаты акциза и (или) возврат уплаченных сумм акциза не производятся, если иное не предусмотрено правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

3. При перемещении физическими лицами подакцизных товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, порядок уплаты акциза, подлежащего уплате в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяется в соответствии с правом Евразийского экономического союза.

Пункт 1 комментируемой статьи устанавливает особенности налогообложения акцизами подакцизных товаров при их ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в зависимости от избранной таможенной процедуры.

Статья 202 ТК ТС устанавливает следующие виды таможенных процедур:

1) выпуск для внутреннего потребления;

3) таможенный транзит;

4) таможенный склад;

5) переработка на таможенной территории;

6) переработка вне таможенной территории;

7) переработка для внутреннего потребления;

8) временный ввоз (допуск);

9) временный вывоз;

12) беспошлинная торговля;

14) отказ в пользу государства;

15) свободная таможенная зона;

16) свободный склад;

17) специальная таможенная процедура (таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения отдельными категориями товаров на таможенной территории Таможенного союза или за ее пределами).

Первая особенность налогообложения акцизом установлена подпунктом 1 пункта 1 комментируемой статьи: при помещении подакцизных товаров под таможенные процедуры выпуска для внутреннего потребления, переработки для внутреннего потребления и свободной таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую экономическую зону, акциз уплачивается в полном объеме.

В статье 209 ТК ТС установлено, что выпуск для внутреннего потребления - таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории Таможенного союза без ограничений по их пользованию и распоряжению, если иное не установлено ТК ТС.

На основании подпункта 2 пункта 1 статьи 185 НК РФ при помещении подакцизных товаров под таможенную процедуру реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров в соответствии с НК РФ, в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Данная норма действует в редакции Федерального закона от 23.11.2015 N 323-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации".

В силу пункта 1 статьи 292 ТК ТС реимпорт - таможенная процедура, при которой товары, ранее вывезенные с таможенной территории Таможенного союза, ввозятся обратно на таможенную территорию Таможенного союза в сроки, установленные статьей 293 ТК ТС без уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Подпункт 3 пункта 1 комментируемой статьи устанавливает особенности налогообложения акцизами при помещении подакцизных товаров под таможенные процедуры транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада, уничтожения, отказа в пользу государства и специальную таможенную процедуру, а также под таможенную процедуру свободной таможенной зоны в портовой особой экономической зоне. При данных таможенных процедурах акциз не уплачивается.

В соответствии с частью 1 статьи 215 ТК ТС таможенный транзит - таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории Таможенного союза, в том числе через территорию государства, не являющегося членом Таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования.

На основании статьи 229 ТК ТС таможенный склад - таможенная процедура, при которой иностранные товары хранятся под таможенным контролем на таможенном складе в течение установленного срока без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Обращаем внимание, что согласно части 1 статьи 230 ТК ТС под таможенную процедуру таможенного склада могут помещаться любые иностранные товары, за исключением: товаров, срок годности и (или) реализации которых на день их таможенного декларирования в соответствии с таможенной процедурой таможенного склада составляет менее 180 (ста восьмидесяти) календарных дней; товаров, перечень которых определяется решением Комиссии Таможенного союза.

В статье 296 ТК ТС установлено, что реэкспорт - таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию Таможенного союза, либо продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, вывозятся с этой территории без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

В силу статьи 302 ТК ТС беспошлинная торговля - таможенная процедура, при которой товары реализуются в розницу в магазинах беспошлинной торговли физическим лицам, выезжающим с таможенной территории Таможенного союза, либо иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними, без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Подпункт 4 пункта 1 статьи 185 НК РФ действует в редакции Федерального закона от 23.11.2015 N 323-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее - Закон N 323-ФЗ) и устанавливает, что при помещении подакцизных товаров под таможенную процедуру переработки на таможенной территории акциз не уплачивается при условии, что продукты переработки будут вывезены в определенный срок. При выпуске продуктов переработки для свободного обращения акциз подлежит уплате в полном объеме с учетом положений, установленных правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

На основании частей 1 и 2 статьи 239 ТК ТС переработка на таможенной территории - таможенная процедура, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим вывозом продуктов переработки за пределы таможенной территории Таможенного союза.

Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют статус иностранных товаров, а товары, полученные в результате операции по переработке товаров, приобретают статус иностранных товаров.

Подпункт 5 пункта 1 статьи 185 НК РФ также действует в редакции Закона N 323-ФЗ и регламентирует, что при помещении подакцизных товаров под таможенную процедуру временного ввоза применяется полное или частичное освобождение от уплаты акциза в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории Таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта, что установлено статьей 277 ТК ТС.

Пункт 2 комментируемой статьи устанавливает порядок налогообложения акцизами при вывозе подакцизных товаров с территории Российской Федерации.

Так, в соответствии с подпунктом 1 пункта 2 статьи 185 НК РФ при вывозе товаров в таможенной процедуре экспорта за пределы территории Российской Федерации акциз не уплачивается с учетом статьи 184 НК РФ или уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами Российской Федерации в порядке, предусмотренном НК РФ.

Данный порядок налогообложения также подлежит применению и при помещении товаров под таможенную процедуру таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенной процедурой экспорта, а также при помещении товаров под таможенную процедуру свободной таможенной зоны, что следует из абзаца 2 подпункта 1 пункта 2 статьи 185 НК РФ.

Подпункт 2 пункта 2 статьи 185 НК РФ действует в редакции Закона N 323-ФЗ и предусматривает, что при вывозе товаров в таможенной процедуре реэкспорта за пределы территории Российской Федерации уплаченные при ввозе на территорию Российской Федерации суммы акциза возвращаются налогоплательщику в порядке, предусмотренном правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Согласно подпункту 2.1 пункта 2 комментируемой статьи при вывозе с территории Российской Федерации товаров в целях завершения специальной таможенной процедуры акциз не уплачивается.

Подпункт 3 пункта 2 аналогично подпункту 2 пункта 2 статьи 185 НК РФ действует в редакции Закона N 323-ФЗ, устанавливая, что при вывозе подакцизных товаров с территории Российской Федерации в соответствии с иными по сравнению с указанными в подпунктах 1 - 2.1 комментируемого пункта таможенными процедурами освобождение от уплаты акциза и (или) возврат уплаченных сумм акциза не производятся, если иное не предусмотрено правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Пункт 3 статьи 185 НК РФ регулирует вопросы налогообложения акцизом перемещение физическим лицом подакцизных товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд. В такой ситуации порядок уплаты акциза, подлежащего уплате в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяется в соответствии с правом Евразийского экономического союза.

На основании частей 1 и 2 статьи 354 ТК ТС таможенные операции в отношении товаров для личного пользования, перемещаемых через таможенную границу, совершаются в порядке, определяемом ТК ТС и (или) международным договором государств - членов Таможенного союза.

Таможенные операции в отношении товаров для личного пользования совершаются в зависимости от способов перемещения в местах прибытия на таможенную территорию Таможенного союза или убытия с этой территории либо в таможенном органе государства - члена Таможенного союза, на территории которого постоянно (или временно) проживает физическое лицо, имеющее право выступать в качестве декларанта таких товаров.

Источник комментария:

"ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ К ГЛАВЕ 22 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ "АКЦИЗЫ"

Ю.М. Лермонтов, 2016

налогоплательщика в неуплате налога, которая выразилась в неправомерном декларировании налогоплательщиком налоговых вычетов по акцизу в 2010 – 2011 годах, то есть в искажении действительного налогового обязательства. С учетом данных обстоятельств, а также положений статей 182, 183, 184, 185, 199, 200, 205 Налогового кодекса, суды пришли к верному выводу о том, что действующее налоговое законодательство не предусматривает возможности заявить к вычету (возмещению) суммы акцизов.

переработки вне таможенной территории, не использовались им в качестве сырья для производства других подакцизных товаров, а были реализованы как на внутреннем рынке, так и в режиме экспорта. С учетом данных обстоятельств суды, руководствуясь положениями статей 182, 183, 184, 185, 199, 200, 205 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), пришли к выводу, что названные нормы действующего налогового законодательства не предусматривают возможности заявить к вычету (возмещению) суммы акцизов.

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

Письмо Федеральной налоговой службы

№СД-4-3/9651@ от 31.05.2016

Федеральная налоговая служба, рассмотрев обращение акционерного общества (далее - Общество) по вопросу, касающемуся уплаты акциза при ввозе маркированных подакцизных товаров из государств - членов Евразийского экономического союза (далее - ЕАЭС), сообщает следующее.

Как следует из указанного обращения, Общество осуществляет ввоз из государств - членов ЕАЭС в Российскую Федерацию маркированных подакцизных товаров.

Применение косвенных налогов в торговых отношениях государств - членов ЕАЭС производится в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 года (далее - Договор) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющимся приложением N 18 к Договору.

Пунктом 4 статьи 72 Договора установлено, что при импорте товаров на территорию одного государства-члена с территории другого государства-члена косвенные налоги взимаются налоговыми органами государства-члена, на территорию которого импортируются товары, если иное не установлено законодательством этого государства-члена в части товаров, подлежащих маркировке акцизными марками (учетно-контрольными марками, знаками).

Принципы взимания косвенных налогов при импорте товаров закреплены в разделе III Протокола (Приложение N 18 к Договору), в пункте 27 которого установлено, что взимание акцизов по товарам, подлежащим маркировке акцизными марками, осуществляется таможенными органами государства-члена, если иное не предусмотрено законодательством государства-члена.

В статье 186 Налогового кодекса Российской Федерации (далее - Налоговый кодекс), устанавливающей особенности взимания акциза при ввозе и вывозе подакцизных товаров ЕАЭС, также указано, что взимание акциза по подакцизным товарам ЕАЭС, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государства - члена ЕАЭС, осуществляется таможенными органами в порядке, установленном статьей 186.1 Налогового кодекса.

Согласно положениям статьи 186.1 Налогового кодекса, для целей уплаты акциза по маркированным подакцизным товарам, ввозимым из государств - членов ЕАЭС, документы, перечень которых приведен в пункте 5 указанной статьи, представляются налогоплательщиком в таможенный орган.

При этом предусмотренное в указанном перечне заявление об уплате акциза по ввезенным товарам (в графе 16 которого указывается дата принятия налогоплательщиком этих товаров на учет), представляется в таможенный орган по форме, утвержденной приказом ФТС России от 27.01.2011 N 150.

Таким образом, поскольку взимание акциза по маркированным подакцизным товарам, ввозимым на территорию Российской Федерации с территории государств - членов ЕАЭС, осуществляется таможенными органами Российской Федерации, по вопросам, касающимся уплаты акциза при осуществлении указанного ввоза и, в частности, определения даты этого ввоза, Обществу следует обратиться в Федеральную таможенную службу.

Одновременно ФНС России сообщает, что под принятием к учету (оприходованием) товаров понимается их постановка на бухгалтерский учет, т.е. формирование документированной систематизированной информации об объектах в соответствии с требованиями, установленными Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ).

В соответствии с пунктом 1 статьи 9 Федерального закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом в пункте 4 данной статьи указано, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Соответственно, принятие на учет ввезенных товаров подтверждается путем отражения указанной операции на соответствующих счетах бухгалтерского учета на основании первичных учетных документов, принятых в учетной политике организации для оформления указанной процедуры постановки этих товаров (продукции) на бухгалтерский учет.

При этом согласно пункту 47 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина Российской Федерации от 28.12.2001 N 119н, основанием для приемки и оприходования покупателем грузов (товаров) являются счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на поступившие грузы.

Обращаем внимание, что по вопросу постановки товаров на учет (оприходованию) на сайте ФНС России размещено письмо ФНС России от 27.02.2015 N ГД-4-3/3117@, содержащее позицию, согласованную с Министерством финансов Российской Федерации (письмо от 30.01.2015 N 03-07-06/3685).

При ввозе подакцизных товаров из ЕАЭС важна дата их приятия к учету

ФНС России сообщила, как определять дату принятия на учет маркированных подакцизных товаров для целей заполнения заявления об уплате акциза при ввозе этих товаров в РФ из государств - участников ЕАЭС.

Зачем знать дату принятия товаров к учету

Уплата косвенных налогов в торговых отношениях государств - участников ЕАЭС производится в соответствии с Договором о Евразийском экономическом союзе от 29.05.2014 года (далее .

Комментарии к документам доступны только платным подписчикам

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала.

Читайте также: