Кто расследует налоговые преступления

Опубликовано: 21.04.2024

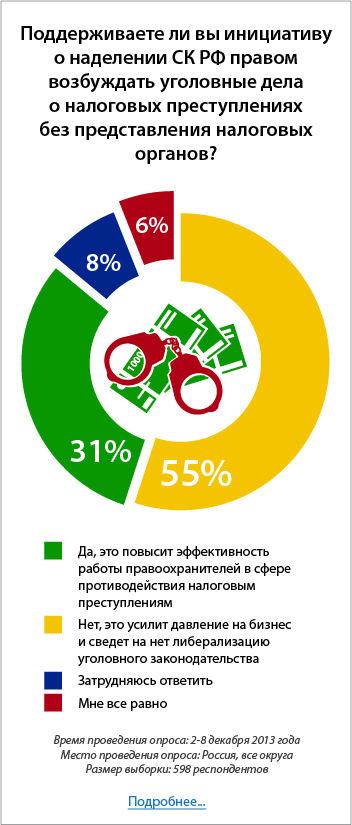

В октябре текущего года Президентом РФ в Госдуму был внесен проект федерального закона, согласно которому правоохранительные органы получат право возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством 1 .

Как известно, на данный момент такие дела возбуждаются только следователями СК РФ исключительно на основании материалов, которые были специально для этого направлены в их адрес налоговыми органами.

Основная проблема заключается в том, что предлагаемые главой государства положения уже ранее содержались в УПК РФ, но были исключены в 2011 году 2 . Главной причиной внесения поправок тогда была необходимость устранить возможность возбуждения уголовных дел о налоговых преступлениях, если необходимые для этого данные предварительно не нашли подтверждения в материалах налоговых проверок – решении о привлечении к налоговой ответственности.

Теперь же глава государства предлагает снова вернуть действовавший ранее механизм, ссылаясь на то, что принятые изменения стали одной основных причин низкой эффективности раскрытия налоговых преступлений. Кроме того, по его мнению, они затрудняют использование в уголовном процессе результатов оперативно-розыскных мероприятий, проводимых органами внутренних дел в рамках борьбы с налоговой преступностью.

Предпринимательское сообщество выступило резко против данной инициативы. Уполномоченный при Президенте РФ по защите прав предпринимателей, руководители "ОПОРЫ России", Торгово-промышленной палаты, Российского союза промышленников и предпринимателей и "Деловой России" обратились к главе государства с просьбой провести дополнительные консультации с представителями предпринимательского сообщества и правоохранительных органов по данному вопросу 3 .

Как отмечается в письме, отмена действующего порядка возбуждения уголовных дел о налоговых преступлениях приведет к возобновлению практики использования уголовного преследования по налоговым преступлениям в качестве инструмента давления на бизнес. Итогом может стать снижение предпринимательской активности и увеличение оттока капитала из России.

По данным, приведенным в обращении, в 2009 году было возбуждено 13 044 уголовных дела о налоговых преступлениях и лишь 3037 из них закончились обвинительными приговорами. Иными словами, 77% уголовных дел развалилось на этапе следствия или суда. При этом в 2011 году, когда стал применяться новый порядок, было возбуждено всего 1791 дело, в 2012 году – 1171. Одновременно возросло качество следствия: в 2011 году обвинительные приговоры были вынесены по 39% дел, а в 2012 году – по 47%.

В данной статье мы разберемся, что изменится в случае принятия данного резонансного законопроекта и какие последствия это может повлечь.

Под налоговыми преступлениями обычно понимаются деяния, предусмотренные:

- ст. 198 УК РФ "Уклонение от уплаты налогов и (или) сборов с физического лица";

- ст. 199 УК РФ "Уклонение от уплаты налогов и (или) сборов с организации";

- ст. 199.1 УК РФ "Неисполнение обязанностей налогового агента";

- ст. 199.2 УК РФ "Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов".

Особенности привлечения к уголовной ответственности за преступления, предусмотренные данными статьями, рассмотрены в Постановлении Пленума Верховного Суда РФ от 28 декабря 2006 г. № 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления".

Действующая специфика возбуждения уголовных дел о налоговых преступлениях

- в отношении налогоплательщика принято решение о привлечении к ответственности за совершение налогового правонарушения;

- налогоплательщику на основании данного решения направлено требование об уплате налога (сбора);

- суммы недоимки, пеней и штрафов не уплачены (не перечислены) в полном объеме в течение двух месяцев со дня истечения установленного в требовании срока;

- размер недоимки позволяет предполагать факт совершения налогового преступления.

Материалы направляются в течение 10 дней со дня выявления указанных выше обстоятельств. Таким образом, сейчас законодательством однозначно установлено исключительное право налоговых органов ставить перед следователем вопрос о возбуждении уголовного дела о налоговом преступлении. Если признаки налогового преступления обнаруживаются другими государственными органами или иными лицами, то для возбуждения уголовного дела соответствующие данные в любом случае должны предварительно пройти "фильтр" в лице налоговых органов на основании ч. 1.1. ст. 140 УПК РФ.

Данная конструкция представляется логичной, так как ФНС России является уполномоченным федеральным органом исполнительной власти в сфере налогов и соборов. Его сотрудники обладают необходимыми знаниями и квалификацией, а главное – заинтересованностью в собираемости налогов, а не в выполнении показателей по количеству возбужденных дел или обвинительных приговоров, в отличие от правоохранительных органов. Крайне важным является и то, что исходя из описанных выше правил, вопрос возбуждении уголовного дела не может ставиться только по факту обнаружения недоимки, даже если ее размер позволяет говорить о возможном совершении налогового преступления. Сначала налогоплательщик должен быть привлечен к налоговой ответственности, не выполнить в срок требование налогового органа об уплате налога, пропустить дополнительный двухмесячный срок для погашения недоимки и только в этом случае материалы передаются следователям.

Кроме того, налогоплательщик имеет право обратиться в суд с заявлением о признании решения налогового органа о привлечении к налоговой ответственности недействительным, а суд в свою очередь по его ходатайству может принять обеспечительные меры по данному иску – приостановить действие решения. При этом течение срока погашения недоимки, при наступлении которого налоговый орган обязан передать материалы в СК РФ для возбуждения уголовного дела, также приостанавливается на период действия обеспечительных мер (см. постановление ФАС Поволжского округа от 06 августа г. 2013 г. по делу № А12-31578/2012; постановление Двадцатого арбитражного апелляционного суда от 19 ноября 2013 г. по делу № А68-3442/2013; постановление Четырнадцатого арбитражного апелляционного суда от 22 октября 2013 г. по делу № А52-1654/2013).

Правда сами налоговые органы придерживаются мнения, что их обязанность по направлению материалов в следственные органы не зависит от принятия судами обеспечительных мер в виде приостановления действия решения налогового органа (см. письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 июля 2013 г. № 03-02-08/25039; письмо ФНС России от 29 декабря 2011 г. № АС-4-2/22500; письмо ФНС РФ от 11 октября 2011 г. № АС-4-2/16795). Тем не менее, суды с данной позицией не соглашаются. Как показывает приведенная выше судебная практика, действия налоговых органов, направивших материалы для возбуждения уголовного дела до истечения установленного срока, признаются незаконными, в том числе, если не учтено продление сроков в результате применения обеспечительных мер.

Однако в некоторых случаях суды, признавая с одной стороны необоснованность действий налоговых органов, с другой отмечают недоказанность факта нарушения прав и законных интересов налогоплательщика в сфере предпринимательской или иной экономической деятельности. При таких обстоятельствах, по их мнению, налоговый орган выступает по отношению к предпринимателю как лицо, не исполнившие определение суда о принятии обеспечительных мер, а значит, заявление должно рассматриваться в рамках дела, в котором было принято такое определение. В итоге заявитель получает отказ в признании действий налоговых органов незаконными (см. постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4977/2013; постановление Четвертого арбитражного апелляционного суда от 26 сентября 2013 г. по делу № А78-4976/2013; постановление Седьмого арбитражного апелляционного суда от 09 сентября 2013 г. по делу № А27-2752/2013).

После направления в следственные органы материалов для возбуждения уголовного дела налоговый орган, обязан приостановить в полном объеме действие решения о привлечении налогоплательщика - физического лица к налоговой ответственности. Если же в отношении налогоплательщика будет вынесен отказ в возбуждении уголовного дела или обвинительный приговор, то налоговый орган возобновляет действие решения (п. 15.1 ст. 101 НК РФ).

В целом, очевидно, что действующая в настоящий момент система достаточно прогрессивна и полностью ориентирована на то, чтобы не доводить ситуацию до уголовной ответственности и предоставить налогоплательщику максимум возможностей для исполнения своей обязанности по уплате налогов и сборов. Это дает налогоплательщику шанс продолжить ведение бизнеса, а государству – сохранить источник поступлений в бюджет. Поскольку механизм налогового контроля и взаимодействия налоговых и правоохранительных органов достаточно жестко регламентирован, СК РФ и МВД России достаточно сложно оказывать давление на бизнес через уголовные дела о налоговых преступлениях.

Перспективы введения нового порядка возбуждения уголовных о налоговых преступлениях

В случае принятия президентского законопроекта, поводами для возбуждения уголовного дела о налоговом преступлении смогут быть:

- заявление о преступлении;

- явка с повинной;

- сообщение о совершенном или готовящемся преступлении, полученное из иных источников;

- постановление прокурора о направлении соответствующих материалов в орган предварительного расследования для решения вопроса об уголовном преследовании.

Иными словами, поводом для возбуждения уголовного дела о налоговом преступлении сможет стать сообщение о преступлении практически любого лица, а не только компетентного в сфере налогов и сборов федерального органа исполнительной власти. При этом фактически возникают две совершенно противоположных модели работы с налогоплательщиками-нарушителями. Если признаки преступления обнаружены налоговыми органами, то они как прежде будут направлять материалы следователям только в крайнем случае – с учетом предусмотренных ч. 3 ст. 32 НК РФ процедуры и ограничений. Однако в остальных случаях при наличии достаточных данных, указывающих на признаки преступления, уголовное дело будет возбуждаться следователем или дознавателем (органом дознания) в обязательном порядке. Непосредственное расследование налоговых преступлений по-прежнему будут осуществлять только следователи СК РФ. Неизбежно последующие за возбуждением уголовного дела следственные действия (обыски, выемки, допросы), также меры пресечения (домашний арест, подписка о невыезде) способны существенно затруднить или даже сделать невозможным дальнейшее осуществление финансово-хозяйственной деятельности организацией или индивидуальным предпринимателем.

Цитата

Сергей Зеленов, руководитель комиссии по налоговому учету и администрированию Московского городского отделения "ОПОРА России", владелец консалтинговой компании "Green Group"

"Данный законопроект показывает абсолютное нежелание государственных ведомств взаимодействовать между собой и желание получать некие "сверхполномочия". Этот путь в свое время прошли такие структуры как Налоговая полиция и Управление по борьбе с организованной преступностью, которые, в итоге, были расформированы. По моему мнению, нежелание выстраивать межведомственные отношения может быть связано только с двумя факторами:

- конкуренция ведомств за возможные коррупционные доходы;

- желание государства пополнять бюджет любыми средствами, включая давление возможностью уголовного преследования.

При этом очевидно, что полиция больше не будет заинтересована в направлении материалов о выявленных преступлениях на проверку в налоговые органы. Значительная часть работы с налогоплательщиками со стороны МВД России будет строится в рамках оперативно-розыскных мероприятий, по итогам которых они смогут сами решать вопрос о возбуждении уголовного дела и направлять материалы в СК РФ. Данное обстоятельство может значительно снизить качество квалификации действий налогоплательщиков и увеличить количество случаев уголовного преследования, которых при прохождении материалов через налоговиков, можно было избежать.

Как отмечает Сергей Зеленов, в рамках Федерального закона от 12 августа 1995 г. № 144-ФЗ "Об оперативно-розыскной деятельности" (далее – закон об ОРД) налогоплательщик не только лишен возможности представить свою позицию и доказательства, но и даже ознакомится с претензиями до момента возбуждения уголовного дела. Кроме того, сроки проведения проверок законом об ОРД не ограничены, а порядок проведения соответствующих мероприятий регламентирован секретными приказами, с которыми налогоплательщик не имеет возможности ознакомиться.

"Не стоит забывать также о возможности начала проверки в рамках ОРД по агентурным запискам (агент остается абсолютным анонимом даже для начальства оперативного состава, что позволяет оперативному составу писать такие записки самим себе), что вообще ставит налогоплательщика в положение полного неведения о том, в связи с чем его проверяют, что ищут, и когда и чем это закончится", – напоминает эксперт.

Таким образом, принятие законопроекта может привести к:

- дублированию функций налоговых и правоохранительных органов в части оценки материалов дела и квалификации нарушений налогового законодательства;

- формирование правоохранительными и налоговыми органами совершенно разных подходов к ответственности за нарушение налогового законодательства;

- росту количества нарушений налогового законодательства, рассматриваемых в уголовном порядке;

- снижению доли нарушений налогового законодательства, рассмотренных и устраненных без уголовного преследования;

- увеличению коррупционной составляющей при рассмотрении вопроса о возбуждении уголовных дел о налоговом преступлении;

- появлению карательного и обвинительного уклона при рассмотрении нарушений налогового законодательства в силу специфики правоохранительных органов;

- снижению качества следствия и материалов уголовных дел о налоговых преступлениях в связи с исключением обязательного экспертного "фильтра" в лице налоговых органов;

- увеличению штата и созданию новых подразделений СК РФ и МВД России для целей выявления и расследования налоговых преступлений.

"Возвращение в СК РФ дел по неплательщикам налогов – это просто шаг назад от едва забрезжившей либерализации условий существования бизнеса в России. Мера, говорящая сама за себя, непопулярная ни в "Деловой России", ни в бизнесе в целом. ФНС России в последние два года успешно работает с неплательщиками в досудебном порядке, пытается вернуть их в ряды добросовестных налогоплательщиков, и крайне редко передает дела в правоохранительные органы. Собираемость налогов, между тем, от года к году растет. Для СК РФ каждый неплательщик вне зависимости от причин, вынудивших его не уплатить вовремя налоги – это априори преступник. Поспособствует ли это развитию благоприятного бизнес-климата в России? Отнюдь!", – комментирует законопроект Марина Зайкова, председатель комитета по налогам общероссийской общественной организации "Деловая Россия".

Между тем, стоит иметь в виду, что президентским законопроектом не исключается положение п. 3 ст. 108 НК РФ, согласно которому привлечь лицо к ответственности за нарушение налогового законодательства можно только в том случае, если соответствующий факт установлен вступившим в законную силу решением налогового органа (п. 3 ст. 108 НК РФ). Как правило, суды придерживаются мнения, что данная норма должна применяться, в том числе, и при решении вопроса о возбуждении уголовных дел о налоговых преступлениях (см. кассационное определение Тверского областного суда от 3 августа 2011 г. по делу № 22-1842-2011; кассационное определение Краснодарского краевого суда от 16 февраля 2011 г. по делу № 22-855/11; определение судебной коллегии Омского областного суда от 17 июня 2010 г. № 22-2106; Определение Верховного суда Республики Башкортостан от 2 сентября 2010 г.). Однако встречается и противоположная позиция, суть которой в том, что указанный пункт касается только порядка привлечения к ответственности за налоговые правонарушения и не касается уголовных дел (см. Кассационное определение Московского городского суда от 22 ноября 2010 г. № 22-14998).

Помимо этого, у подозреваемого и обвиняемого по-прежнему сохраняется право на прекращение уголовного преследования и освобождение от уголовной ответственности, если налоговое преступление совершено впервые, а ущерб, причиненный бюджетной системе в результате преступления, возмещен в полном объеме (см. ст.76.1 УК РФ, ст. 28.1 УПК РФ). Исключение составляет ст. 199.2 УК РФ – возмещение должно составить пятикратную сумму причиненного ущерба, либо в федеральный бюджет должен быть перечислен доход, полученный в результате совершения преступления, и денежное возмещение в размере пятикратной суммы такого дохода. Данные меры могут применяться судом, а также следователем с согласия руководителя следственного органа и дознавателем с согласия прокурора.

При этом необходимо иметь в виду, что согласно позиции Пленума Верховного Суда РФ под возмещением ущерба, причиненного бюджетной системе, в данном случае понимается уплата в полном объеме недоимки, соответствующих пеней и штрафов до назначения судом первой инстанции судебного заседания. Частичное возмещение ущерба или полное возмещение ущерба после назначения судом первой инстанции судебного заседания, может быть учтено только в качестве обстоятельства, смягчающего наказание (см. Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 19 "О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности").

Законопроект на данный момент еще не прошел первое чтение, в связи с чем сохраняется некоторая вероятность изменения его положений в более благоприятную для бизнеса сторону. В частности, согласно поручению главы государства, ФНС России с заинтересованными ведомствами должны согласовать и представить предложения по вопросу закрепления обязанности правоохранительных органов, в том числе СК РФ, запрашивать документы из налоговых органов 4 .Тем не менее, заложенная в документе общая тенденция усиления уголовной составляющей в ходе борьбы с уклонением от уплаты налогов вряд ли изменится.

1 Текст законопроекта № 357559-6 размещен на официальном сайте Госдумы.

2 См. Федеральный закон от 6 декабря 2011 г. № 407-ФЗ "О внесении изменений в статьи 140 и 241 Уголовно-процессуального кодекса Российской Федерации"

3 Текст письма опубликован на официальном сайте Уполномоченного при Президенте РФ по защите прав предпринимателей.

4 Стенограмма размещена на официальном сайте Президента РФ.

По итогам 2017 года одним из самых часто совершаемых преступлений в России стало мошенничество — количество возбужденных уголовных дел по соответствующим статям превысило 200 тысяч, уступая пальму первенства только традиционно распространённым в нашей стране кражам и преступлениям в сфере незаконного оборота наркотических средств. Сумма уголовных дел, возбужденных по ст. 159, а также по смежным ст.ст. 159-1 – 159-6 УК РФ превышает общее количество уголовных дел, возбужденных по более чем пятидесяти статьям УК РФ, предусматривающим ответственность за совершение преступлений в сфере экономической деятельности.

При анализе статистики по уголовным делам по ст. 159 и смежным статьям 159-1 – 159-6 УК РФ бросается в глаза тот факт, что большая часть возбужденных уголовных дел не доходят до суда, кроме того, значительная часть дел возбуждается в отношении предпринимателей, причем далеко не всегда законно. Все ещё не являются редкими случаи, когда правоохранительные органы используют уголовное судопроизводство, в частности статьи УК РФ по преступлениям в сфере экономики в незаконных целях: бизнес преследуется с целью улучшения статистических показателей, получения каких-либо преференций от предпринимателей, а также устранения фирмы по заказу конкурентов.

Не лучшим образом обстоят дела и при проведении проверок сообщений о совершении преступлений в сфере экономики: сроки проверок нарушаются, нередко фактически составляя от нескольких месяцев до года, выносятся незаконные постановления об отказе в возбуждении уголовного дела или направлении по подследственности, а злоумышленники тем временем уничтожают доказательства, успевают скрыться, выполнить иные действия, которые впоследствии препятствуют производству по делу при его возбуждении. Все это подрывает доверие предпринимателей и простых граждан к органам, призванным защищать их права, препятствует реализации основных назначений уголовного судопроизводства, а именно защите прав и законных интересов лиц и организаций, потерпевших от преступлений, защите личности от незаконного и необоснованного обвинения, осуждения, ограничения её прав и свобод.

Уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов, обеспокоенный таким положением дел, предложил создать в России спецслужбу, которая занималась бы расследованием преступлений в экономической сфере. Титов убежден, что такая служба поможет решить сразу две задачи. Во-первых, снизится давление на бизнес, поскольку расследование экономических преступлений будет независимым, а во-вторых, повысится качество расследования преступлений в сфере экономической деятельности. Уполномоченный при президенте РФ заявляет, что уровень специальной подготовки сотрудников следственных органов, занимающихся расследованием экономических преступлений, крайне низкий, что не позволяет им корректно выполнять свою работу.

Борис Титов также отметил, что подобные спецслужбы есть уже в некоторых зарубежных странах, например, в Италии и Казахстане. И опыт работы спецслужб только положительный.

Кто раскрывает и расследует экономические преступления сейчас в России?

В настоящее время основной объём работы по раскрытию и пресечению преступлений в сфере экономики выполняют профильные подразделения МВД РФ, а именно Главное управление экономической безопасности и противодействия коррупции в структуре МВД, а на местах — управления и отделы. Внутри каждого подразделения есть свои отделы, оперативно-розыскные части и отделения, занимающиеся раскрытием экономических преступлений в определенном отраслевом направлении: в сферах ТЭК и химии, машиностроения и металлургии, торговли, сельского хозяйства и т.д. По наиболее резонансным делам, а также при наличии угрозы государственным интересам и безопасности к раскрытию экономических преступлений привлекаются сотрудники Службы экономической безопасности ФСБ России, имеющей в своём составе управления по контрразведательному обеспечению предприятий промышленности (Управление «П»), транспорта (Управление «Т»), кредитно-финансовой сферы (Управление «К»), МВД, МЧС, Минюста (Управление «М»), по борьбе с контрабандой и незаконным оборотом наркотических средств (Управление «Н»), Организационно-аналитическое управление, Административную службу.

Что касается расследования уголовных дел в сфере экономики, в отношении них законом не установлена единая монополия следствия какого-либо одного правоохранительного органа: данной категорией дел занимаются и следователи Следственного комитета РФ, и следователи органов внутренних дел, и следователи органов федеральной службы безопасности. Подследственность определяется в каждом конкретном случае исходя из того, по какой именно статье УК РФ осуществляется производство, а также с учётом общих правил, закреплённых в ст. 151 УПК РФ. Так, расследованием уголовных дел по ст. 159 и ст.ст. 159-1 – 159-6 УПК РФ и многим другим статьям занимаются следователи органов внутренних дел; налоговые составы и некоторые иные преступления в сфере экономики, включая преступления против интересов службы в коммерческой организации отнесены к подследственности следователей Следственного комитета РФ; расследованием дел по ст. 189 (незаконный экспорт сырья, материалов, оборудования, технологий), по ч. 2 ст. 200-1 (контрабанда наличных денежных средств) занимаются следователи органов федеральной службы безопасности. Кроме того, по большому количеству преступлений в сфере экономики, включая мошенничество и его отдельные виды, расследование может производиться следователем того подразделения, которое его выявило.

Таким образом, мы видим, что в современных условиях раскрытие и расследование преступлений в сфере экономики рассредоточено между различными правоохранительными органами, и, если на стадии раскрытия преступления, при проведении проверки сообщения о преступлении существуют специализированные подразделения в виде управлений и отделов экономической безопасности и противодействия коррупции МВД РФ и Службы экономической безопасности федеральной службы безопасности, то на стадии расследования таких органов не существует.

Нужны ли спецслужбы по расследованию экономических преступлений в России?

Создание спецслужбы по расследованию экономических преступлений — спорный вопрос. С одной стороны, данный орган, не входящий в систему МВД, мог бы действовать автономно и независимо, руководствуясь только законом. С другой стороны, скорее всего, государство не изобретет ничего нового — спецслужба будет аналогом существующей ныне УЭБиПК (ОЭБиПК) МВД РФ с наделением ее дополнительными полномочиями по осуществлению предварительного следствия и созданием ещё одного вида следственных подразделений. Кроме того, для реализации этой идеи придется принять не только новый закон, но и изменить десятки уже действующий нормативно-правовых актов, начиная с УПК и заканчивая ФЗ «О полиции». Такая перестройка может породить множество нестыковок и пробелов в законодательстве.

Между тем, следует вспомнить, что подобный опыт уже имел место быть в нашей правовой системе. Так, с 1992 по 2003 год в России существовала Федеральная служба налоговой полиции, у которой были свои оперативные подразделения и самостоятельный следственный аппарат. Сотрудники налоговой полиции были ориентированы на предупреждение, пресечение, раскрытие и расследование налоговых преступлений, а также ряда специальных составов, предусматривающих уголовную ответственность за совершение преступлений в сфере экономики. После выполнения стратегической задачи по наполнению бюджета налогами, воспитания бизнеса в духе необходимости уплаты налогов посредством реализации превентивной функции уголовного судопроизводства, эффективность работы сотрудников налоговой полиции упала, аппарат закостенел, оброс коррупционными связями с теневым бизнесом, в результате чего руководством государства было принято решение о прекращении деятельности данного специализированного правоохранительного органа.

Полагаю, что любой вновь созданный отдельный орган по раскрытию и расследованию экономических преступлений ждёт судьба упразднённой Федеральной службы налоговой полиции.

По нашему мнению, больший эффект принесет совершенствование структуры и работы существующих подразделений по борьбе с экономическими преступлениями (УЭБиПК, ОЭБиПК МВД, СЭБ ФСБ), корректировка действующего законодательства и налаживание более эффективного взаимодействия оперативных подразделений со следственными органами. Например, в современных условиях назрела необходимость обеспечения более оперативного доступа сотрудников ОЭБиПК к различным базам финансовых и кредитных учреждений, налоговых и регистрирующих органов, в целях повышения квалификации следователей, расследующих преступления в сфере экономики, необходимо проводить их регулярное обучение, в том числе новым методам расследования экономических преступлений, также необходимо пересмотреть правила о подследственности данной категории дел. Кроме того, имеет смысл продолжить работу в части изменения уголовных норм, устанавливающих ответственность за мошенничество в сфере предпринимательской деятельности. Так, давно назрела необходимость распространения ответственности по ч. 5-7 ст. 159 УК РФ на любые действия в сфере предпринимательской деятельности, не связанные исключительно преднамеренным неисполнением договорных обязательств. Одновременно следует законодательно определить в примечании к ст. 159 УК РФ действия, совершенные в сфере предпринимательской деятельности; существующего определения предпринимательской деятельности в гражданском законодательстве, также разъяснений на этот счёт Верховного суда РФ оказывается недостаточным, органы следствия и суды зачастую в своих процессуальных решениях определяют деятельность, обладающую всеми признаками предпринимательской, как не связанную с осуществлением таковой, что влечёт неправильную квалификацию и более суровую уголовную ответственность, также незаконное избрание меры пресечения в виде заключения под стражу. Также необходимо принять меры к исключению на практике случаев нарушения процессуальных сроков проверки сообщения о преступлении: по делам в сфере экономики проверки зачастую проводятся в срок до года, при том что установленный максимально возможный с учётом продления срок составляет 30 суток. Для формального соблюдения процессуальных сроков сотрудниками полиции используется практика повторной регистрации материала в КУСП, вынесения необоснованных постановлений об отказе в возбуждении уголовного дела, незаконного направления по подследственности. Следует отметить, что законодательство в указанной части довольно-таки логично и понятно, для того, чтобы добиться соблюдения закона в части сроков проверки достаточно более активной позиции прокуратуры, а также более внимательного отношения к данной проблеме со стороны руководства МВД РФ.

Что делать предпринимателям, в отношении которых возбуждено уголовное дело?

И хотя в УПК РФ был внесен ряд поправок, направленных на защиту бизнесменов, не стоит обольщаться — следственные органы по-прежнему изыскивают незаконные способы возбуждения уголовных дел, расследование которых может тянуться месяцами и годами. Один из ярчайших примеров — двухлетнее расследование по делу предпринимателя Валерия Чабанова, который на протяжении всего этого периода находился в СИЗО. Естественно, ни о каком сохранении бизнеса в этом случае речь идти не может.

Надеяться на помощь «бесплатного» адвоката не нужно — большинство из них относятся к своей работе формально и не вникают в особенности каждого дела. Более того, такие защитники, как правило, слабо ориентируются в налоговом праве, бухгалтерском учете и иных вопросах экономического характера, а поэтому не могут организовать качественную защиту своего Доверителя.

Поэтому, если вы стали фигурантом уголовного дела, либо в отношение Вас совершенно экономическое преступление, следует немедленно заручиться поддержкой уголовного адвоката. Лучше, если это будет специалист, досконально разбирающийся в финансовом и налоговом праве, уголовно-процессуальном законодательстве, имеющий большой стаж работы и хорошую деловую репутацию. Именно такие адвокаты готовы оказать вам всю необходимую помощь в АК «Судебный адвокат»!

«Мафия вообще бессмертна! А вы знаете,

что есть один путь победить мафию – создать свою.

Так вот, в Италии она все-таки действует.

Национальная полицейская гвардия, по-моему,

называется. Красивая у них форма.

Даже красивее, чем у меня»

14 октября в Госдуму был внесен президентский законопроект о признании утратившей силу только одной статьи УПК РФ, действовавшей, всего ничего, с сентября 2011г. (ч. 1.1. ст 140).

А «сила» этой статьи была в том, что она не позволяла Следственному комитету и МВД самостоятельно возбуждать уголовные дела по налоговым преступлениям без получения от налоговых органов соответствующих материалов проверок.

В обосновании данного проекта заложено утверждение, что данная статья является «основной причиной низкой эффективности раскрытия налоговых преступлений, в связи с чем существенно затруднено использование в уголовном процессе имеющихся результатов оперативно-разыскных мероприятий, проводимых органами внутренних дел Российской Федерации в рамках борьбы с налоговой преступностью». Но так ли это, может причина совсем в другом?

Давайте во всем обстоятельно разберемся.

Начнем с того, что раскроем порядок действительного взаимодействия налоговых и правоохранительных органов при проведении выездных налоговых проверок, как есть, и определим результаты такого взаимодействия.

С января 2011г. полномочия по расследованию налоговых преступлений переданы Следственному комитету РФ. Налоговые органы стали передавать материалы налоговых проверок не в Органы МВД, а в Следственный комитет. Тогда как Управлению экономической безопасности и противодействия коррупции (УЭБиПК) при МВД досталась роль оперативного сопровождения следователей по делам о налоговых преступлениях и осуществление оперативно-розыскной деятельности (ОРД), которой оно активно и занялось (особенно активно на фоне проведения сокращений подразделений МВД занимающихся налоговыми преступлениями).

Материалы проведенных оперативно-разыскных мероприятий (ОРМ) по обнаружению налоговых преступлений Полицейские стали передавать в Налоговые органы, поскольку только по материалом налоговой проверки может быть в дальнейшем возбуждено уголовное дело.

А поскольку у сотрудников Полиции имеется довольно обширный арсенал средств и методов контроля, предусмотренный Федеральными законами «О полиции» и «Об оперативно-розыскной деятельности», то налоговые органы на стадии планирования выездной проверки стали получать доступ, помимо имеющихся в их распоряжении данных информационных баз, к копиям, а порой и к оригиналам документов налогоплательщика, предметам (печати, флэшки с бухгалтерскими базами), изъятым сотрудниками Полиции при осуществлении ОРД, материалам допросов сотрудников и должностных лиц налогоплательщика, прослушке телефонов налогоплательщика и пр.

Использование материалов ОРД при проведении предпроверочного анализа позволяет устанавливать налоговым органам полноценные схемы ухода от налогообложения с включением фирм-«однодневок» в цепочку приобретения (реализации) товаров (работ, услуг).

Таким образом, если выездная налоговая проверка начинается с предпроверочного анализа, то при получении налоговым органом материалов ОРМ, проведенных сотрудниками Полиции, предпроверочный анализ приобретает уже вид законченной проверки.

Налоговому органу остается лишь назначить выездную проверку и сформировать доказательную базу.

Налоговые органы, в свою очередь, стали охотнее привлекать сотрудников Полиции непосредственно к проведению выездных налоговых проверок, назначенных по результатам ОРД.

Более того, в настоящий момент отдельные сотрудники УЭБиПК прикрепляются к конкретным налоговым инспекциям, и часто напрямую взаимодействуют с налоговыми инспекторами, договариваясь о совместных проверках.

Сотрудник Полиции, включенный в выездную налоговую проверку, наделяется теми же полномочиями, что и налоговые инспектора, действует в рамках налогового законодательства и подчиняется руководителю проверяющей бригады.

Сотрудники Полиции при выездной налоговой проверке не привлекаются для документального контроля, им поручают то, что они лучше всего умеют делать: розыск, привод и допрос свидетелей, сопровождение контрольных мероприятий, связанных с осмотром помещений, выемкой предметов.

Общий итог: значительная часть выездных проверок с доначислениями превышающими 10 млн. рублей относится как раз таки к совместным с органами МВД проверкам. В этом большую роль играет и то, что Полицейские нацелены не только на выявление налоговых правонарушений, но и на то, что бы эти правонарушения отвечали признакам преступления.

А что же следственный комитет? - Следственному комитету нужны уголовные дела, оценка его деятельности напрямую завязана на количестве направленных в Суд уголовных дел.

Для возбуждения уголовного дела по налоговому преступлению необходимо, что бы налоговый орган направил в их адрес вступившее в силу Решение о привлечении налогоплательщика к налоговой ответственности за налоговое правонарушение, отвечающее признакам преступления. Именно «о привлечении». По решению об отказе в привлечении к ответственности (правонарушений не обнаружено, либо они есть, но санкции не применяются, например, в связи с истечением срока давности их взыскания) привлечь к уголовной ответственности заведомо нельзя.

Решение о привлечении должно обязательно вступить в силу, и если на стадии апелляционного обжалования в вышестоящем налоговом органе первоначальное решение, вынесенное инспекцией, отменено, материалы проверки в Следственный комитет не передаются (даже если поводом к отмене послужило нарушение существенных условий процедуры рассмотрения материалов проверки, не связанное с существом дела).

Кроме того, даже если налоговое правонарушение отвечает всем признакам преступления, то материалы проверки передаются в следственные органы, только в случае, если доначисленные налоговым органом суммы не были уплачены в течение двух месяцев после окончания срока для их добровольной уплаты в соответствии с Требованием (п. 3 ст. 32 НК РФ).

А если уголовное дело все же было возбуждено, то УПК предусматривает прекращение дела в случаях, кода до назначения судебного заседания возмещен весь ущерб от налогового правонарушения (уплачены сумма недоимки, пени и штрафы) (ст. 28.1 УПК)

Такие условия возбуждения и прекращения уголовных дел по налоговым преступлениям отражают принцип: «заплатил налоги - спи спокойно». Это очень удобный принцип для налоговых органов, способствующий оперативному закрытию недоимок, образовавшихся по результатом проверок.

А вот у Следственного комитета статистика падает!

Уголовные дела по налоговым правонарушениям, оказались с низкой перспективой направления в суд, с постоянным риском прекращения, да еще и с высоким процентом оправданий ввиду наличия множества коллизий в законодательстве.

Возможно по этой причине глава Следственного комитета А. И. Бастрыкин со свойственным ему эпатажем стал заявлять о необходимости создания то ли «Финансовой полиции», то ли «Мафии», которые могли бы проводить самостоятельные налоговые проверки и возбуждать по ним уголовные дела. Заявления, которые обернулись президентской законодательной инициативой.

Если действия налоговых органов при проведении проверок строго регламентированы и ограничены Налоговым законодательством, то МВД не является участником налоговых правоотношений и на них эти правила не распространяются. Тогда как законами «О полиции» и «Об оперативно-розыскной деятельности» им предоставлены довольно широкие полномочия.

С отменой рассматриваемой нами статьи УПК в отношении налогоплательщиков Правоохранительные органы снова смогут возбуждать уголовные дела по «информации, раскрывать которую они не обязаны» и брать под стражу руководителей организаций.

Налоговая тоже никуда не денется, и налогоплательщика опять начнет клевать «Двуглавый орел» - зернышко-то одно: снова разные ведомства буду требовать от налогоплательщика одни и теже документы, снова начнут возникать ситуации, когда налоговый орган выйдя на проверку будет узнавать, что в отношении руководителя организации уже возбуждено уголовное дело за налоговое преступление.

Да и отношения между самими ведомствами разладятся. В совместных с Налоговой проверках Полицейские заинтересованы не будут, само участие в которых не всегда гарантирует нужный им результат. МВД будет проводить ОРД по выявлению налоговых преступлений и возбуждать дела по своему усмотрению.

Видимо, не пошутил на счет «Мафии» товарищ Бастрыкин.

А ведь уже установились какие никакие единые правила игры (пусть жесткие, но понятные), что лучше, чем каждое ведомство будет придумывать свои, подстраивая жизнь налогоплательщиков под «положительную» статистику своей деятельности.

Общее описание составов налоговых преступлений преподносим в виде наглядной таблицы, чтобы сразу было понятно что и за что (для справки, распечатать и повесить на стенку):

Иллюстрация с сайта ГД

В Москве выездная проверка компании почти в 100 % случаев заканчивается возбуждением уголовного дела по налоговому преступлению против директора. Почему так происходит?

Примерно с 2018 года в Москве все материалы по итогу выездных налоговых проверок направляются в Главное следственное управление Следственного комитета по г. Москве. В ГСУ анализируют результаты выездной налоговой проверки. После этого дают конкретные указания о возбуждении уголовного дела, проведении необходимых следственных действий, сроках их проведения и направляют все материалы в следственные комитеты по округам г. Москвы.

Конечно, следователи по округам подчиняются своим руководителям из Главного следственного управления и возбуждают уголовные дела. Таким образом, следователи на местах лишены процессуальной возможности отказать в возбуждении уголовного дела.

Заметим, что с октября 2014 года по 2018 год ситуация была иной: следователи намного чаще принимали решение об отказе в возбуждении уголовного дела по налоговым статьям.

За что и на сколько могут посадить директора?

Это исчерпывающий перечень налоговых составов в Уголовном кодексе РФ. Однако директора компании могут привлечь к уголовной ответственности не только по этим статьям, но и по статье 159 УК «Мошенничество».

За мошенничество привлекают, например, при возмещении НДС из бюджета, если это возмещение было признано незаконным.

Как конкретно совершаются налоговые преступления?

Статья 199 УК указывает, как именно компании уклоняются от уплаты налогов:

- Не предоставляют в налоговую декларацию, расчёт или иные документы, которые они должны предоставлять в соответствии с НК РФ.

- Включают в налоговую декларацию или расчёт заведомо ложные сведения.

Что такое иные документы? Это выписки из книги продаж, из книги учёта доходов, расходов и хозяйственных операций, расчёты по авансовым платежам, годовые отчёты о деятельности иностранной организации, документы, подтверждающие право на налоговые льготы.

Что такое заведомо ложные сведения? Например, если компания выполняет какие-либо работы своими силами, но в первичных документах указывает, что эти работы были выполнены контрагентом. А значит, компания может вычесть НДС и учесть расходы при исчислении налога на прибыль организаций. Это и есть заведомо ложные сведения.

Как налоговая выявляет уклонение от уплаты налогов?

Во время камеральных и выездных налоговых проверок. В эти детали мы сейчас углубляться не будем. Обратим внимание на сроки. Если выявлена недоимка, инспекторы выставляют требования об уплате налогов:

- два месяца отводится бизнесу на оплату по требованию из инспекции;

- 10 дней есть у налоговой, чтобы передать информацию в следственный комитет, если компания не оплатила недоимку;

- месяц есть у следственного комитета на проведение доследственной проверки и решения вопроса о возбуждении уголовного дела;

- два месяца есть на то, чтобы расследовать уголовное дело. Однако на практике эти сроки не соблюдаются и расследование дела может занять и полгода, и год.

На практике с начала выездной налоговой проверки до приговора проходит примерно 2,5–3 года.

Может ли Следственный комитет как-то по-другому получить информацию о совершенном налоговом преступлении?

Информацию о совершённом налоговом преступлении в Следственный комитет может передать полиция . Но как она сама узнаёт об этом? Полиция проводит оперативно-разыскные мероприятия, ревизии и, если есть основания считать, что совершено налоговое преступление, передаёт информацию в Следственный комитет.

Иногда материалы для уголовного дела против директора выделяются из других уголовных дел. Типичная ситуация: накрыли обнальную контору, возбудили дело по статье 172 УК РФ «Незаконная банковская деятельность». Изучили, какие компании направляли деньги на счета обнальной конторы. И начали прорабатывать эти компании — вызывать руководителей на допросы, изучать связи с другими контрагентами и так далее.

Если Следственный комитет придёт к выводу, что сумма неуплаченных налогов достаточна для возбуждения уголовного дела по налоговой статье, то дело будет возбуждено.

Недовольный сотрудник написал заявление о том, что компания платит серые зарплаты. Написать могут в прокуратуру, в полицию, в Госинспекцию по труду, в налоговую. Любой из этих органов, скорее всего, переадресует сообщение в Следственный комитет, так как налоговые преступления в его компетенции, и он начнёт собирать информацию для возбуждения уголовного дела.

За какую сумму директора могут привлечь к уголовной ответственности по налоговой статье?

Представим, что компания перевела фирме-однодневке 8 млн руб. с НДС за некие услуги. При этом компания:

- засчитала эти 8 млн как расходы при исчислении налога на прибыль;

- применила вычет с входящего НДС.

Какую сумму доначислит налоговая по результатам налоговой проверки, если вскроется, что контрагентом является компания-однодневка?

- НДС на 1 220 338 руб. (8 000 000/118 * 18). Ведь операции, в связи с которой компания применила вычет по НДС, на самом деле не было.

- Налог на прибыль — 1 355 932 ((8 000 000 — 1 220 338) * 20 %).

- Штраф: 1 030 508 — ((1 220 338 1 355 932) * 40 %). Складываем сумму уплаченных НДС и налога на прибыль и высчитываем из неё 40 %.

Штраф 40 % от неуплаченных налогов накладывается, если неуплата была умышленной — это обязательное условие возбуждения уголовного дела. Если компания не заплатила налоги потому, что бухгалтер ошибся или не знал, что компания должна их заплатить, то состава преступления нет.

Умысел на неуплату — важнейшее условие возбуждения уголовного дела против директора

Все налоговые преступления совершаются с прямым умыслом. Это когда топ-менеджеры компании:

- осознавали, что они не платят налоги, хотя по закону обязаны заплатить;

- понимали, что они нарушают закон;

- осуществляли действия, направленные на неуплату налогов.

Что такое действия, направленные на неуплату налогов? Создание компаний-однодневок и последующая работа с ними, искусственное дробление бизнеса без наличия деловой цели, неоформление части сотрудников в штат, чтобы не платить за них страховые взносы И так далее.

Перед Следственным комитетом и налоговой стоит задача доказать, что налоги были не уплачены умышленно. В таком случае налоговая сможет выставить штраф 40 %, а у Следственного комитета появится возможность возбудить уголовное дело. Как на практике доказывается умысел? С помощью процедур, описанных в УПК и Налоговом кодексе, таких как:

- снятие свидетельских показаний;

- обыск в офисе;

- выемка;

- истребование документов у самой компании и её контрагентов;

- запросы в банк;

- проведение финансово-бухгалтерских экспертиз.

Классический пример: налоговая или следователи изъяли компьютер компании и нашли там документацию от имени спорного контрагента. Свойства файла указывают на то, что он был составлен сотрудниками проверяемой компании, а значит, контрагент фиктивен и налоги не были уплачены умышленно. Ведь фиктивный документооборот создаётся только умышленно.

Налоговая и Следственный комитет ещё в 2017 году выпустили совместное письмо, посвящённое доказыванию умысла на совершение налогового преступления.

Всегда ли директор несёт ответственность, если компания не заплатила налоги?

У директора свои обязанности, а у главного бухгалтера свои. Если директор не занимается бухгалтерией и в силу должностных обязанностей не выбирал контрагентов, которые оказались сомнительными, то его очень трудно обвинить в неуплате налогов.

Суды учитывают этот момент и изучают, в чьи обязанности входит подготовка и предоставление деклараций, а также выбор контрагентов.

В нашей практике есть случаи, когда налоговая пришла с выездной проверкой в компанию и доначислила более 50 млн руб. Против директора возбудили уголовное дело по части 2 статьи 199 УК РФ. Причина — связь компании с фирмами-однодневками, из-за чего, по мнению следователей и налоговой, налогоплательщик не доплатил налоги.

Однако нам удалось доказать, что директор не виноват, и добиться прекращения уголовного дела. Ранее он уже обращался к нам за услугой комплексной защиты директора, благодаря чему в компании действовали:

- Положение о договорной работе.

- Положение о должной осмотрительности.

- Положение о выборе контрагентов и другие документы.

В нашем случае директор не выбирал контрагентов. Он контактировал лишь с контрагентами-заказчиками, а не поставщиками. Поставщиков искали и проверяли другие сотрудники компании. Поэтому директор не мог нести никакой ответственности за то, что некоторые контрагенты оказались сомнительными.

Что делать, если уголовное дело по налоговой статье против директора уже возбуждено?

Если уголовное дело уже возбуждено, то к защите ваших интересов необходимо привлекать опытных специалистов-адвокатов, специализирующихся на налогах. Именно они должны проанализировать ситуацию, оценить риски и проработать дальнейшую тактику действий и линию защиты.

Для этого могут быть допрошены свидетели, представлены документы, в том числе подтверждающие реальность сделки, проявление должной и коммерческой осмотрительности, проведён финансовый анализ результатов спорных сделок, а также использованы процессуальные основания для признания ряда доказательств недопустимыми. Как показывает практика, данные действия может осуществить лишь практикующий в данной сфере адвокат.

Выводы

Почти любая выездная налоговая проверка приводит к возбуждению уголовного дела против директора компании.

В Уголовном кодексе есть несколько составов налоговых преступлений. В случае возмещения НДС из бюджета дело может быть возбуждено по ст. 159 УК РФ — «Мошенничество».

Налоговые преступления относятся к подследственности Следственного комитета. Этот орган может получать информацию о налоговом преступлении из разных источников, но обычно от налоговой, которая провела налоговую проверку и выявила нарушения. Также информация может поступать от полиции или граждан, написавших заявление о налоговых нарушениях компании.

Если уголовное дело уже возбуждено или идёт доследственная проверка, то лучше привлечь опытного адвоката, который поможет выбрать тактику защиты и знает нюансы процессуального законодательства.

На словах законодатели всеми силами стараются снизить налоговую нагрузку на фирмы. Однако на деле, как водится, все нередко выходит с точностью до наоборот. Либеральные законы, которые депутатам удается принять, часто не действуют или работают совсем не так, как планировалось. В результате реальное давление государства на бизнес постоянно усиливается. Так, с недавних пор инспекторы стали передавать материалы налоговых проверок подозрительных фирм в силовые ведомства, даже если контроль не выявил уголовно наказуемых деяний. Теперь практически любая фирма совершенно неожиданно может стать фигурантом расследования дела о налоговом преступлении.

Внятные критерии добросовестности налогоплательщика и законной оптимизации до сих пор не определены. Поэтому бизнес постоянно подвергается неожиданным нападкам со стороны государства. Фирмам становится все сложнее отстаивать свои права в этой борьбе. Не так давно Высший арбитражный суд России попытался прояснить ситуацию и определить четкие правила игры. Для этого представители ВАС подготовили проект постановления. Он предусматривает переквалификацию сделок, участники которых получают «необоснованную налоговую выгоду». Это понятие призвано исключить термин "недобросовестность" из судебной практики по делам о налогах.

Оснований для подозрения фирмы в получении необоснованной налоговой выгоды может быть множество. Например, сделка между партнерами считается экономически неоправданной, если у ее участников нет реальных возможностей ее осуществить (отсутствует необходимое оборудование, специалисты и т. д.) или на производство было затрачено необоснованно много ресурсов.

Очевидно, что никто кроме специалиста не сможет оценить сделку по таким критериям. А доказывать свою "недобросовестность" налогоплательщику по-прежнему приходится самостоятельно. Учитывая то, что в ходе проверок контролеры все чаще привлекают представителей правоохранительных структур, предпринимателям важно знать процедуру расследования дел, связанных с налогами.

Кто «стучит» на фирмы?

В большинстве случаев поводом для возбуждения уголовного дела становится сообщение налоговой инспекции. В соответствии с указаниями вышестоящих ведомств инспекторы должны направлять материалы о нарушениях налогового законодательства в следственные структуры. Сделать это необходимо в течение трех дней с момента, когда было принято решение по акту проверки.

Такими материалами являются:

- Письменные сообщения о фактах сокрытия компанией доходов (прибыли) или иных объектов налогообложения;

- Акт документальной проверки фирмы на предмет соблюдения налогового законодательства; решение по нему начальника налоговой инспекции или его заместителя; подлинные бухгалтерские документы, которые подтверждают факт сокрытия компанией доходов; постановление должностного лица налоговой инспекции об изъятии бумаг и соответствующий протокол;

- Документ, который подтверждает, что предприниматель знает о своем праве представить письменные возражения на акт документальной проверки и результат их рассмотрения;

- Письменные возражения по акту проверки. Если они отсутствуют, необходимы объяснения инспекторов по поводу выявленных нарушений;

- Копии приказов о назначении на должность сотрудников, ответственных за финансово-хозяйственную деятельность компании или коммерсанта в проверяемый период; материалы о привлечении организации или предпринимателя к административной ответственности (если есть).

Если оснований будет достаточно, на компанию могут завести уголовное дело. В этом случае наряду с документами, которые содержат информацию о начислении и уплате налогов, у фирмы могут запросить и другие бумаги. Например, устав предприятия, учредительный договор, свидетельство о регистрации компании, первичные бухгалтерские документы.

Возбудить уголовное дело на фирму также могут, если в следственную структуру поступят сообщения от должностных сотрудников банка, заявления граждан или публикации в СМИ.

Как добывают информацию

На следующем этапе сотрудники силовых ведомств анализируют акт налоговой проверки и другие документы, которые были получены от предпринимателя.

При возбуждении уголовного дела учитываются два критерия:

- Есть ли в представленных документах данные, которые свидетельствуют о сокрытии объектов налогообложения;

- Размер сокрытых средств - крупный или особо крупный.

На начальной стадии расследования информация может быть получена различными способами:

- Через сообщения сотрудников правоохранительных органов;

- С помощью негласного наблюдения;

- Путем негласного осмотра помещений, транспорта и документов;

- Через беседы с осведомлёнными гражданами;

- С помощью консультаций специалистов;

- Путем предварительного исследования потенциальных вещественных доказательств;

- Через использование данных криминалистического и оперативно-розыскного учёта и соответствующих банков данных.

Получить необходимую информацию власти также могут из открытых источников с помощью:

- Ревизий объекта финансово-хозяйственной деятельности;

- Аудиторских проверок;

- Запросов и материалов проверок налоговых инспекций;

- Осмотра помещений и документов уполномоченными структурами;

- Контрольных закупок;

- Получения объяснений от сотрудников фирмы.

Для рассматриваемой категории дел характерными являются следующие контрольные мероприятия:

- Выемка и осмотр документов;

- Обыск;

- Наложение ареста на имущество и почтово-телеграфную корреспонденцию;

- Допросы;

- Назначение и проведение судебных экспертиз

К следователю необходимые материалы могут попасть разными способами - например, по его запросу вместе с первичными документами компании или с помощью заинтересованных граждан. Наиболее предпочтительный способ получить документы для следствия - выемка. Ее производят по мотивированному постановлению следователя. Документы могут изъять в бухгалтерии, канцелярии, кабинетах руководителей, из архива и т. д. Выемку также могут осуществить в банке, вышестоящей организации, обслуживающей аудиторской фирме, страховой компании и в фирмах, с которыми работала организация. Все изъятые документы следователь тщательно осмотрит и проанализирует.

Обычно представители следственных структур снимают копии файлов компьютерных программ, осматривают и изымают дневники, записные книжки, служебные неофициальные записки, записи «черной» бухгалтерии, черновики документов и т. д.

Основная цель обыска - обнаружить доказательства по делу или имущество, которое впоследствии может быть арестовано. Обыск производят одновременно по месту работы и жительства подозреваемых граждан.

В ходе следственных мероприятий немаловажное значение придают допросу. В качестве свидетелей могут быть привлечены «недовольные» сотрудники или конкуренты. Если какие-то эпизоды налогового нарушения будут доказаны, допрос может быть начат именно с этих вопросов.

Основной прием, который применяют следователи, чтобы получить показания в подобных делах - предъявляют документы, подтверждающие вину налогоплательщика. Особую роль в расследовании играет экспертиза.

Она бывает нескольких видов:

- Техническая. Её предметом могут служить производственные объекты, основные средства, товары и материалы. Особым видом такого исследования является компьютерно-техническая экспертиза. Ее цель - извлечь необходимые данные из памяти компьютера или других носителей информации. Удаление данных и даже форматирование жесткого диска обычно не препятствует их восстановлению.

- Экономическая. Такая экспертиза способна установить товарно-сырьевой баланс, рыночную стоимость продукции и производственных ресурсов компании. Также она помогает оценить степень достоверности бухгалтерского учёта.

- Судебно-техническая экспертиза документов. Основная ее цель - установить способы и время изготовления того или иного документа (если есть подозрение, что документ оформляли "задним" числом), идентифицировать печати и штампы. В отдельных случаях может проводиться почерковедческая экспертиза.

Добросовестным фирмам и коммерсантам необходимо знать, как расследуют налоговые преступления. Нередко у предприятий возникают проблемы, если контролеры и представители правоохранительных структур обнаруживают в цепочке контрагентов компании фирмы-однодневки.

При этом организация, которую проверяют, может и не подозревать о том, что некоторые ее партнеры не вполне добросовестны. Этот факт может особенно огорчить руководителей фирм, которые стараются работать законно и исправно перечисляют положенные суммы в бюджет. Тем не менее, нужно иметь в виду, что сейчас фирмы вынуждены отвечать за своих контрагентов. Такая тенденция сложилась благодаря судебной практике. Поэтому, чтобы уберечь себя от «уголовного» ярлыка, каждой фирме и предпринимателю необходимо тщательно проверять своих возможных партнеров на предмет добросовестности.

ГУЩА Валерий

Председатель Московской коллегии адвокатов «Пaуль Лейбниц и Партнёры»,

Кандидат юридических наук

Читайте также: