Функции межрегиональной инспекции федеральной налоговой службы

Опубликовано: 22.04.2024

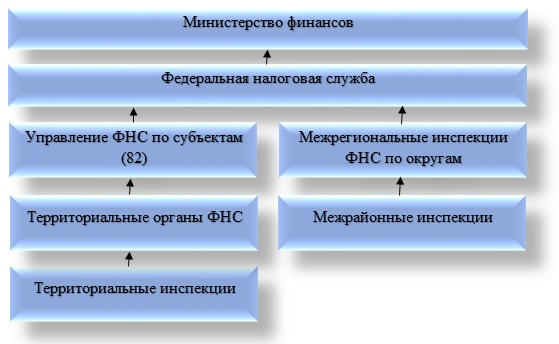

Единую централизованную систему налоговых органов составляют ФНС России и ее территориальные органы – управления ФНС по субъектам Российской Федерации, межрегиональные инспекции ФНС, инспекции ФНС по районам и городам, инспекции ФНС межрайонного уровня.

Управление ФНС РФ по субъекту Российской Федерации – это территориальный орган, который следит за соблюдением налогового законодательства на территории конкретного субъекта РФ и информирует Федеральную налоговую службу России о поступлении налоговых платежей в соответствующие бюджеты. Управление ФНС России по субъекту организует, координирует и контролирует выполнение нижестоящими налоговыми органами процедур, связанных со сбором и своевременным перечислением налоговых платежей в бюджет, т.е. осуществляет управленческие функции.

Функции контроля уплаты налогов осуществляют районные, городские и межрайонные налоговые инспекции. Основными задачами и функциями этих инспекций являются:

1) проведение учета и регистрации налогоплательщиков (по категориям, видам налогообложения, роду деятельности и т.д.);

2) прием и проверка бухгалтерской и налоговой отчетности предприятий, деклараций юридических и физических лиц;

3) проведение проверок правильности исчисления и уплаты налогов;

4) формирование отчетности в вышестоящую налоговую службу;

5) контроль поступления налоговых платежей и анализ их динамики;

6) информирование органов государственной власти о поступлении налогов;

7) информирование налогоплательщиков по вопросам применения налогового законодательства;

8) осуществление контроля соблюдения требований Закона РФ от 18.06.93 № 5215-1 «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» и условий работы с денежной наличностью»;

9) контроль поступления в бюджет сумм, полученных от приватизации государственной и муниципальной собственности, дивидендов по акциям, принадлежащим государству, и арендной платы от сдачи в аренду государственного и муниципального имущества;

10) учет, оценка и реализация конфискованного имущества и имущества, перешедшего по праву наследования к государству;

11) экономический анализ деятельности налоговой инспекции и состояния обслуживаемого района;

12) внесение предложений по совершенствованию инспекторской работы и практики налогообложения.

Налоговым инспекциям в соответствии с выполняемыми ими функциями предоставлены следующие права:

– требовать от налогоплательщика или налогового агента для проверки бухгалтерские документы, отчеты, декларации, сметы и иные документы, связанные с исчислением и уплатой налоговых платежей;

– производить налоговые проверки на предприятиях любых форм собственности, включая совместные предприятия, а также у физических лиц (граждан РФ, иностранных граждан и лиц без гражданства) в соответствии с Налоговым кодексом РФ;

– вызывать налогоплательщиков (или налоговых агентов) на основании письменного уведомления в налоговые органы для дачи пояснений в связи с уплатой ими налогов;

– производить обследование любых помещений (производственных, складских, торговых и иных), которые используются для извлечения доходов, либо связаны с содержанием объектов налогообложения;

– приостанавливать операции налогоплательщиков по счетам в банках и налагать арест на имущество налогоплательщиков и налоговых агентов в случаях грубого нарушения ими налогового законодательства;

– требовать от налогоплательщиков, налоговых агентов и их представителей устранения выявленных нарушений налогового законодательства;

– привлекать для проведения налогового контроля специалистов, экспертов, переводчиков и свидетелей;

– передавать правоохранительным органам материалы по фактам налоговых нарушений, за которые предусмотрена уголовная ответственность;

– предъявлять в суде и арбитраже иски о ликвидации организаций, о взыскании налоговых санкций, о досрочном расторжении договора о налоговом кредите в случаях грубого нарушения налогового законодательства.

Налоговые инспекции обязаны:

– соблюдать налоговое законодательство;

– соблюдать налоговую и коммерческую тайну;

– осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в соответствии с налоговым кодексом РФ;

– бесплатно информировать налогоплательщиков по вопросам применения налогового законодательства;

– направлять налогоплательщику или налоговому агенту копию акта налоговой проверки, а также налоговое уведомление, требование об уплате налога и сбора.

В последние годы в регионах наряду с районными инспекциями создаются также межрайонные налоговые инспекции.Можно выделить два типа таких инспекций:

1. Инспекции ФНС РФ, контролирующие территорию не одного, а нескольких административных районов.

2. Инспекции ФНС РФ, контролирующие определенные категории налогоплательщиков региона, либо, выполняющие определенные виды работ для всех инспекций региона и Управления ФНС России по региону.

Процесс создания межрайонных инспекций первого типа был обусловлен необходимостью объединения нескольких малочисленных сельских инспекций в целях экономии бюджетных средств и повышения эффективности работы. Межрайонные инспекции второго типа стали формироваться из-за необходимости особого контроля над определенными категориями налогоплательщиков (например, особо крупными налогоплательщиками, производителями и оптовыми продавцами подакцизных товаров и др.).

В системе Федеральной налоговой службы существуют в настоящее время межрегиональные инспекции, например:

1. межрегиональная инспекция ФНС по контролю за оборотом алкогольной и табачной продукции;

2. межрегиональная инспекция ФНС по оперативному контролю проблемных налогоплательщиков;

3. межрегиональная инспекция ФНС по контролю налогообложения малого бизнеса и сферы услуг.

В положениях об этих инспекциях особо отмечено, что они являются вышестоящими налоговыми органами по отношению к территориальным налоговым органам по вопросам, отнесенным к их компетенции.

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

Главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах.

Понятие налоговых органов

Налоговые органы РФ представляют собой особую систему контроля, основные цели, задачи, виды, меры, ответственность и действия которой направлены, прежде всего, на контроль за соблюдением действующего налогового законодательства России. Все принципы, роль, взаимодействие, нарушения, меры и их реализация налоговыми органами устанавливаются действующими законами Российской Федерации.

Местные территориальные налоговые органы и система налоговых органов России исполняют возложенные на них функции и задачи не только самостоятельно, но и путем взаимодействия с государственными органами субъектов РФ, а также с органами местного самоуправления. Взаимодействие через региональные или местные подразделения и уровни налоговой службы, а также через иные уровни, осуществляется путем письменной переписки, либо других способов связи, цель которых – максимальная эффективность.

Современное значение налоговых органов их представление и роль в существующей правовой системе РФ трудно переоценить.

Все основы экономической и бухгалтерской деятельности, администрирования, а также иные направления, неразрывно связаны с необходимостью уплаты налогов. Помимо этого, гражданам нередко требуется получить справки НДФЛ, либо зарегистрировать доверенность – по всем этим вопросам мы всегда обращаемся в налоговую инспекцию.

Развитие налоговых органов ФНС России и их деятельности, как отдельной правовой системы России, осуществлялось постепенно. Их роль, ответственность и правовой статус налоговых органов возрастали по мере развития экономической отрасли в РФ. Вместе с этим возрастала и ответственность за определенные нарушения законодательства, либо проявленное бездействие. Бездействие, также как и правонарушения в деятельности, влечет за собой исполнение определенных санкций, обеспечительные процедуры, основа и исполнение которых закреплены законом.

Задачи налоговых органов

Высокое значение налоговых органов, ответственность и важная роль их деятельности в правовой системе РФ объясняется, прежде всего, наличием большого количества регулярно возникающих различных задач. Эти задачи и полномочия налоговых органов выражаются в следующем:

- осуществление необходимых действий по регистрации новых налогоплательщиков, реализация их дальнейшего учета и администрирования, статистика, контроль отсутствия нарушения, устранение нарушения, если оно уже имеется и т.д.;

- обеспечительные меры и исполнение требуемых действий по проверке соблюдения налогоплательщиками действующих норм законодательства РФ;

- регулярное составление отчетов для вышестоящих инстанций, взаимодействие;

- контроль, статистика и отмена осуществляемых налоговых платежей, их постоянный учет, классификация, характеристика, проверка документов, например, доверенность, справка НДФЛ, выявление и обжалование нарушения, проведение администрирования. Справка НДФЛ является одним из самых распространенных налоговых документов, как и доверенность. Доверенность часто требуется при заключении определенных сделок, в то время как справка НДФЛ – для оформления определенных документов. Доверенность, как и справка НДФЛ, обязательно должна соответствовать установленной форме. Доверенность также может потребоваться и в суд;

- взаимодействие и проведение необходимых действий по информированию определенных государственных органов РФ и других ФНС о поступлении тех или иных платежей;

- обеспечительные действия по исполнению требований законодательства РФ об информировании налогоплательщиков, в случае каких-либо изменений, постоянное взаимодействие.

Понятие и структура налоговых органов, а также их основные цели и направления деятельности, установлены действующим законодательством РФ. Эффективность налоговой службы будет зависеть, прежде всего, от соблюдения данных норм в обязательном порядке. Бездействие налогового органа и не соблюдение законодательства влечет за собой наложение определенных санкций, в зависимости от конкретного вида нарушения.

Понятие «бездействие» может быть выражено в абсолютно разных вещах: непринятии справки НДФЛ, незаконные задержки и неправомерные отказы, не обеспечение защиты интересов иные нарушения ФНС, виды которых предусмотрены НК РФ.

Функции налоговых органов

Основные функции налоговых органов, их основа, виды, понятие и классификация приведены в действующем НК РФ. Основа и цели данных функций направлены, прежде всего, на контроль над постоянным соблюдением налогового законодательства, обжалование неправомерных решений, постоянная статистика и т.д.

Функции налоговых органов включают в себя:

- проведение необходимых действий по постоянному учету всех налогоплательщиков конкретного муниципального, либо иного образования, их классификация, процедуры администрирования и характеристика;

- контроль над верностью предоставленных налогоплательщиками документов, необходимых для аннулирования правонарушения, исполнения определенного требования налоговой службы, либо иного подразделения и т.д. Сюда также можно отнести проверку справок НДФЛ или доверенность, местные фискальные платежи и т.д. Доверенность и справки НДФЛ должны четко соответствовать установленным формам. Если справка НДФЛ или доверенность содержат ошибки, у налогового представителя будет законное право на отказ в принятии данных документов. Все эти правонарушения должны быть устранены в положенный срок;

- удовлетворение требования заинтересованного лица о возврате излишне уплаченных средств, проверка отсутствия правонарушения, изучение деятельности, администрирования, устранение нарушения, обжалование и т.д.;

- проведения разъяснительной работы, основой которой являются цели, требования, виды, принципы, меры и эффективность действующего налогового законодательства РФ;

- выявление налогового правонарушения, его классификация, дальнейшие меры и ответственность за устранение данного нарушения;

- исполнение распоряжения, требования какой-либо вышестоящей федеральной налоговой службы, либо иного подразделения, постоянное взаимодействие и обмен информацией;

- обжалование решений муниципального образования, либо иной службы или подразделения, представление необходимой информации, заявление или исполнение определенного требования, устранение нарушения, проведение администрирования и т.д.

Единая централизованная система налоговых органов

По мере того, как основа, понятие, и значение налоговых органов возрастали, расширялась и сама система налоговых органов, появлялись новые местные отделы а также цели, направления и эффективность службы данной организации. Единая централизованная система включает в себя все муниципальные отделы, федеральные, региональные и местные налоговые образования в РФ, имеющие одинаковые цели деятельности, ее виды, требования, роль, ответственность и т.д.

Функционирующая единая система, ее основа, цели, роль, эффективность и меры направлены, прежде всего, на сохранение государственного бюджета и его своевременное пополнение, а также своевременное выявление любого налогового правонарушения. Любой вид этого правонарушения может повлечь за собой наложение определенных налоговых санкций, обжалование которых возможно лишь в суде.

Главным налоговым органом РФ, играющим важнейшую роль, является Федеральная налоговая служба.

Затем идут ее федеральные местные подразделения, местные службы и образования, между которыми осуществляется непрерывное взаимодействие и процедуры администрирования. На все эти федеральные, муниципальные, региональные службы распространяются одинаковые обеспечительные требования действующего законодательства РФ. В случае нарушения одного требования, либо нескольких, к виновным лицам могут быть применены определенные санкции и ответственность.

ФНС является органом исполнительной власти, ее требования, отправленные в иные подразделения и налоговые службы, являются обязательными для исполнения. Роль ФНС занимает важнейшее место в российской налоговой системе. Бездействие, неисполнение предписаний, а также иные правонарушения, могут обернуться вполне серьезным наказанием.

Территориальные органы ФНС России

Территориальные органы ФНС России представляют собой муниципальные налоговые службы, региональные отделы и федеральные подразделения, осуществляющие взаимодействие между собой. Их четкая характеристика, классификация, направления, роль, принципы, виды и цели представлены в положениях налогового законодательства.

Права налоговых органов ФНС заключаются в: истребовании необходимой информации от налогоплательщиков, предъявлении требований об уплате того или иного налога и т.д. Территориальное решение налогового органа, будь то местные муниципальные, региональные образования или федеральные отделения, является обязательным для исполнения ответственным лицом.

Значение налоговых органов, характеристика, классификация и специфика их деятельности определяются исходя из их компетенции. Основные права и обязанности налоговых органов выражены в четком соблюдении текущего законодательства.

Все виды действий по надзору и контролю, а также иные меры должны являться правомерными. Если федеральные или региональные службы ФНС и налоговые образования допустили определенные правонарушения или неправомерные действия в процессе осуществления своей деятельности, либо проявили бездействие, за этим обязательно последует определенная ответственность и соответствующие меры российской правовой системы.

Межрегиональные налоговые инспекции

Классификация налоговых органов Российской Федерации, ее основа и статистика включают в себя и межрегиональные образования и подразделения. Фактически, это те же территориальные налоговые органы, входящие в ФНС. Деятельность такого муниципального налогового образования или подразделения и установленные принципы также основываются на нормах действующего законодательства.

Классификация налоговых органов устанавливает, что муниципальные или иные образования представляют собой налоговые органы, принципы, действия, меры и взаимодействие которых осуществляются в пределах одной конкретной территории.

Понятие и правовой статус налоговых органов регионального значения, а также обязанности налоговых органов, допустимые обеспечительные меры и их исполнение, принципы, виды, порядок действий, ответственность, бездействие, классификация и т.д., устанавливаются в отношении конкретного муниципального, либо иного образования.

Нормы и принципы действующего законодательства РФ используют понятие «территориального органа» именно для обозначения пространственного предела реализации определенной деятельности.

Терминология, использующаяся в законодательном лексиконе, как правило, приводит в замешательство человека, не обладающего специальными знаниями в этой области. Однако в ряде случаев навыки общения на «языке налогов» могут пригодиться, особенно если дело касается открытия собственного бизнеса. Официальные названия инстанций зачастую грешат сложными аббревиатурами, и порой сложно понять, что скрывается за очередным набором букв. В данной статье рассмотрим ИФНС: что это за инстанция и каков главный вектор ее деятельности.

ИФНС расшифровывается как Инспекция Федеральной Налоговой Службы

Определение ИФНС

ИФНС является одним из подразделений ФНС РФ, относящейся к исполнительной ветви власти. Основной задачей этой организации считается контроль за выполнением законов в сфере налогообложения. Помимо этого, она уполномочена администрировать новые налоговые законы.

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Справка 3-НДФЛ: что это за справка и как её заполнять

Об особенностях заполнения справки 3-НДФЛ сможете узнать из данной статьи. Все о сроках, правилах заполнения и способах предоставления декларации. Также рассмотрим меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов.

Видео — Заполнение декларации 3-НДФЛ

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Межрегиональные и межрайонные инспекции

Одним из результатов структурных реформ стало появление межрегиональных и межрайонных инспекций. В отличие от своих «коллег», которые преимущественно выполняют контролирующую функцию на основе территориальной привязки гражданина, межрегиональные ведомства основываются на его категории.

Межрайонные инспекции, как правило, контролируют:

- административные районы;

- крупнейших налогоплательщиков.

Под крупнейшими налогоплательщиками подразумевают организации, чьи активы составляют более 20 000 000 000 рублей или суммарный размер налоговых начислений превышает 1 000 000 000 рублей, причем для фирм, предоставляющих услуги связи эта планка уменьшена до 300 000 000 рублей, а для транспортных компаний — до 50 000 000 рублей.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

- Запрашивать заполненные документы в соответствии с утвержденными формами, на основании которых удерживается налог, а также бумаги, подтверждающие корректность начисления указанных в декларациях сумм.

- Осуществлять проверки согласно прописанному НК РФ графику.

- Останавливать денежные операции по счетам и налагать арест на имущество.

- Изымать документы во время проведения проверок в случае выявления правонарушений.

- Инспектировать и проводить инвентаризацию помещений, принадлежащих налогоплательщику в рамках плановых проверок.

- Высчитывать размер налога, подлежащего удержанию.

- Взыскивать недоплаты и пеню по налогам и государственным сборам. Под эту категорию не попадают штрафные санкции, поскольку этим вопросом занимаются судебные органы.

- Требовать от финансовых учреждений документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

- При необходимости задействовать для обеспечения эффективности налогового контроля экспертов и переводчиков.

- Привлекать в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

- Подавать заявления об аннулировании или приостановлении действия лицензий и иски по вопросам налогообложения.

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Учим законно снижать налоги с 2003 года

- RSS-Канал

- Ютуб Telegram

- ВКонтакте

Добрый день, друзья.

Даниил Егоров решил повысить эффективность работы налоговых органов, и он переводит всех налоговиков на двухуровневую систему управления.

Для повышения эффективности налогового администрирования и оптимизации системы управления и структуры территориальных налоговых органов ФНС России, Федеральная налоговая служба переходит на двухуровневую систему управления и укрупнение малочисленных налоговых инспекций. Указанная модернизация налоговых инспекций проводится в соответствии с Постановлением правительства РФ от 16 ноября 2020 года №1830.

При переходе на двухуровневую систему управления все функции тех налоговых органов, которые будут упразднены, будут выполнять соответствующие управления ФНС России по субъектам федерации. Центры компетенции по досудебному урегулированию споров будут переданы в межрегиональные ИФНС России по соответствующим федеральным округам. Подобная оптимизация организационно-функциональной структуры ФНС России, как считает господин Егоров и центральный аппарат ФНС России, позволит добиться единообразия применения правовых подходов для вынесения решений по жалобам, а также повысить эффективность контроля за деятельностью подразделений по досудебному урегулированию споров. Подобный пилотный проект проводился в республике Алтай и показал свою эффективность. И не только в республике Алтай: на двухуровневую систему управления перешла республика Тыва, Хакасия, Севастополь и т.д.

Егоров молодец. А будет ли от этого лучше вам, налогоплательщикам, особенно если вы оптимизируете налоги, как все? Мой ответ: конечно, нет, коллеги. Однозначно нет. Напишу аккуратно: это дополнительный способ заставить вас платить все установленные законом налоги и сборы без права на какую-либо используемую ныне вами оптимизацию. Идею вы поняли, а Егоров молодец. Как руководитель, которому поставлена задача отслеживать каждую копейку и взыскивать налоги с каждой транзакции, я бы ему, наверное, медаль «Героя России» уже выдал.

Что вы думаете о подобной двухуровневой системе управления, увеличивающей способности налоговиков вас контролировать, а одновременно с этим усложняющие вам систему защиты? Ведь теперь качество работы налоговиков в межрегиональных ИФНС России повысится. Когда раньше вы после выездной налоговой проверки побывали в первой инстанции, где рассматривались ваши возражения по акту, и местные налоговики вынесли решение, вы же должны написать апелляционную жалобу в вышестоящую налоговую инспекцию. Теперь эти апелляционные жалобы будет рассматривать межрегиональная ИФНС, что снижает ваши шансы на защиту… Я так считаю. Что вы об этом думаете? Напишите, ваше мнение под этой статьей.

И напоследок банальность. Банальность, которой я прожужжал вам все уши. Я и мои сотрудники: я – на своих семинарах, а мои сотрудники – вживую и на онлайн-мероприятиях. Мы можем вас научить выживать в этих условиях, занимаясь абсолютно законной оптимизацией налогов.

Недавно я был в налоговой инспекции. Кое-какие минусы я увидел, даже кое-кого поправил. Но я с большим уважением отношусь к работе налоговых органов. Я считаю ФНС России самым работоспособным министерством в стране. Меня восхищает их работа. Молодцы ребята. Молодцы, при всех минусах. Другое дело, что оптимизма миру бизнеса это не добавляет. Даже если вы считаете налоговиков своими оппонентами, давайте будем уважать оппонентов, давайте будем уважать своего противника. Налоговики молодцы.

А вам, господа бизнесмены, напишу следующее. Давайте будем точно такими же молодцами и научимся использовать все доступные нам инструменты. Давайте проявим весь свой профессионализм, чтобы воспользоваться нормами, в частности, статьи 3 пункта 7 НК РФ, где черным по белому написано, что любые противоречия и сомнения в толковании законодательства «О налогах и сборах» толкуются в пользу налогоплательщиков. Давайте научимся это делать. А еще давайте воспользуемся своим правом, которое нам было дано еще в 2006 году в Постановлении ВАС РФ №53: если у вас есть разумные деловые цели и реальная экономическая деятельность, вы можете использовать абсолютно любые способы законного снижения налогов. Давайте научимся это делать. Итак, что вы думаете о новых подходах налоговиков к совершенствованию своей работы? Выскажитесь, пожалуйста, под этой статьей.

Спасибо и удачи в делах.

Ссылка на документы:

Мы против обналички и незаконных схем снижения налогов.

Мы за легальное ведение бизнеса и призываем всех бизнесменов работать в соответствии с законами Российской Федерации.

Читайте также:

- Чем отличается оптовая торговля от розничной для налоговой

- Как стать налоговым резидентом рф

- Установите соответствие ответы впишите в таблицу примеры налогов налог на доходы физических лиц

- Предприниматель не уплатил взнос в пенсионный фонд налоговые органы в бесспорном порядке

- Базовая пошлина действует среди стран со следующим режимом внешней торговли