Это налогообложение доходов извлекаемых на территории страны

Опубликовано: 16.04.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

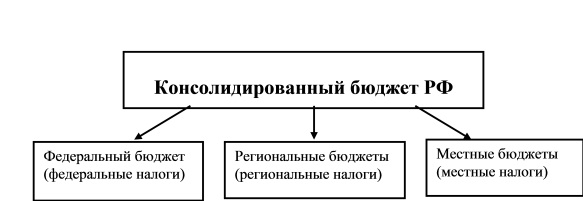

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

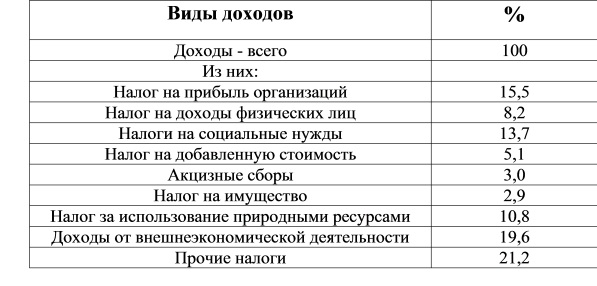

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

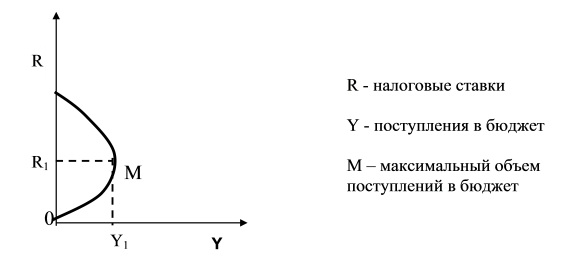

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

С этим видом системы налогообложения сталкиваются предприниматели, ведущие бизнес за пределами Российской Федерации. Часто с корпоративным сбором встречаются компании, деловые партнеры которых зарегистрированы в иностранных государствах.

Какова ставка корпоративного подоходного налога (КПН)?

Корпоративный подоходный налог – это денежный сбор, взимаемый с полученной юридическими лицами прибыли. В роли налогоплательщика выступают не только корпорации, как можно было подумать исходя из названия, но и любые предприятия, имеющие статус юридических лиц. В Российский Федерации аналогом выступает налог на прибыль.

Зарубежные страны в целях наполнения государственного бюджета активно используют КПН. Размер налоговой ставки меняется в зависимости от страны применения налога и составляет (в порядке убывания):

- 40,55% – применяется в Египте для нефтедобывающей отрасли. Однако страховые компании, инвестиционные фонды и банки платят в этой стране 40% КПН. Базовой считается ставка равная 20%.

- 37% – для Таиланда. В этой стране он носит прогрессирующий характер и в своем минимальном выражении равен 10%.

- 35% взимает Испания. Малый бизнес здесь платит либо 30%, либо 20%. Все зависит от того, насколько прибыльным было предприятие в текущем году. Для кооперативов предусмотрена 20% налоговая ставка, для ПИФов – 10%.

- 33,48% – в Японии. Сюда же добавляются надбавки префектуры и муниципальных образований.

- 33,99% – базовая ставка КПН в Бельгии. Используется прогрессивная система налогообложения.

- 33% собирают в Турции.

- 30% – в Великобритании для предприятий, получивших совокупный доход в течение года больше 300 000 фунтов. Налоговые ставки здесь ежегодно меняются в зависимости от полученной компанией прибыли. Если доход составляет менее 300 000, то ставка снижается до 20%.

- 28,5% – в Люксембурге. Однако сюда уже заложен муниципальный сбор и взнос в фонд для неработающих граждан. В чистом виде ставка равна 21%. Из суммы выплаченных дивидендов забирают 15% налога. Доход по процентам налогообложению не подлежит.

- 28% равен КПН в Финляндии.

- 27–25% составляет сбор в Португалии. Предприятиям малого бизнеса, ежегодный доход которых меньше установленного предела, ставка КПН снижается до 20%.

- 25, 5% собирают с юридических лиц в Нидерландах, если годовая прибыль превысила 200 000 евро. При доходе компании 40–200 тысяч евро платят 23,5%. Когда заработано меньше 40 000 евро – 20%. Дивиденды налогом не облагаются.

- 25% – базовая ставка в Ирландии, Барбадосе и Австрии. Все австрийские бизнесмены платят КПН по единой процентной ставке. Тогда как в Ирландии принято решение установить ее для торговых компаний на уровне 12,5%. Правительство Барбадоса заинтересовано в привлечении в страну крупных международных компаний, поэтому налог для них составляет 1%-2,5%. Предприятия малого бизнеса этой страны платят 15%.

- 20% оплачивают в Словении. На территории этого государства действуют специальные экономические зоны, которым необходимо заплатить 10% налога.

- 17,5% процентов составляет КПН с основного дохода в Казахстане. В этой стране принята система деления дохода по категориям. Кроме основного, в нее входят: доходы от местных источников (15%), прибыль от продажи сельскохозяйственной продукции (10%), заработок нерезидентов, имеющих постоянное представительство (15%).

- 17% – в Сингапуре.

- 15% платят в Германии и Кипре. Однако дополнительно к сумме корпоративного налога немецким предпринимателям придется заплатить солидарную надбавку в размере 5,5%. На Кипре 15% ставка принята для дивидендов, а базовая составляет 10%. С прибыли по процентам берут те же 10%.

- 10% составляет ставка в Болгарии. Она снижается для предприятий, создающих рабочие места в регионах со сложной экономической ситуацией, а также для граждан с ограниченными возможностями. Пользуются льготами при уплате КПН и предприятия, производящие сельскохозяйственные товары.

Резидентом признается компания, имеющая статус юридического лица. Считаться таковым позволяет регистрация и наличие постоянного юридического адреса на территории страны ведения бизнеса. Нерезидентом считается компания, ведущая предпринимательскую деятельность при посредничестве представительства или филиала.

Как платят корпоративный подоходный налог резиденты

Все доходы, получаемые резидентами, облагаются корпоративным налогом. Зарубежные компании, работающие через постоянные представительства, в вопросе его уплаты приравниваются к резидентам. Уплаченный в другом государстве КПН освобождает российские компании от налога на прибыль на территории собственной страны.

Шаги компании-резидента по уплате корпоративного сбора выглядят следующим образом:

- в конце года подсчитывается совокупная прибыль организации;

- по соответствующим процентным ставкам определяется размер КПН;

- на основании вычисленных данных подается налоговая декларация;

- производится оплата.

Если налог не будет уплачен в течение 3–9 месяцев (зависит от страны) по окончании отчетного года, то применяются штрафные санкции. Некоторые страны предпочитают оплату на основе авансовых платежей.

Как платят корпоративный подоходный налог нерезиденты

С доходов российских компаний, занимающихся предпринимательской деятельностью в зарубежном государстве, но не имеющих там постоянного представительства, корпоративный налог не взимается. Они обязаны заплатить налог на прибыль в бюджет России.

Компания, получившая доход в результате товарно-денежных отношений с зарубежными партнерами, в момент перечисления средств обязана документально доказать, что она является резидентом другого государства и конечным получателем денег.

- при получении выплаты от зарубежного партнера, поскольку он вынужден уменьшить ее на размер КПН;

- при уплате налога на прибыль, в соответствии с законом Российской Федерации.

Вернуть несправедливо взысканные деньги получится, если доказать иностранной налоговой службе необоснованность этого действия. Здесь понадобится много времени и серьезная поддержка подтверждающих документов.

Второй вариант компенсации непредвиденных налоговых затрат заключается в том, чтобы зачесть уплаченный КПН при оплате налога на прибыль в России. При этом российские фискальные органы потребуют справку об уплате КПН в зарубежном государстве.

Конспект урока

Обществознание, 11 класс

Урок № 22. Налоговая система в РФ

Перечень вопросов, рассматриваемых на уроке:

- Налоговая система в РФ.

- Виды налогов.

- Функции налогов.

- Налоги, уплачиваемые предприятиями.

Косвенные налоги — налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Прогрессивное налогообложение - система, при которой налоговые ставки увеличиваются по мере роста дохода налогоплательщика.

Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от величины дохода;

Прямые налоги — это налоги, взимаемые государством непосредственно с доходов или с имущества налогоплательщика.

Регрессивное налогообложение – система, при которой ставка налога снижается при увеличении доходов и растет при их уменьшении.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Специальные налоговые режимы - особый порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях.

Основная и дополнительная литература по теме урока:

Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В. Обществознание. 11 класс. Базовый уровень. – М.: Просвещение, 2016 г. – С.80-91

Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — С. 541

Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — С.319

Теоретический материал для самостоятельного изучения

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Налоговая система Российской Федерации включает в себя налоги (в которых еще заключаются акцизы) и сборы (с государственными пошлинами в составе).

Необходимо отметить, что таможенные пошлины относятся к сфере таможенного регулирования и не входят в состав налоговой системы России.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Различают иды налогов по объекту: прямые и косвенные.

Налоги, которые взимаются непосредственно с физических и юридических лиц называются прямыми. К ним относят налог на прибыль, на имущество, подоходный налог.

Товары и услуги, ресурсы и виды деятельности облагаются косвенным налогом.

Налог на добавленную стоимость, акцизы, налог с продаж, импортные пошлины – это основные косвенные налоги.

Существуют следующие виды налогов по субъекту: центральные и местные.

В России существует трехуровневая система налогообложения:

- федеральные налоги, которые устанавливаются федеральным правительством и идут в федеральный бюджет;

- региональные налоги, находящиеся в сфере полномочий субъектов Российской Федерации;

- местные налоги, устанавливаются и собираются органами местного самоуправления.

По характеру налогообложения различают виды налогов:

пропорциональные (ставка налога с ростом или уменьшением доходов не меняется);

прогрессивные (доля налога увеличивается с ростом дохода);

регрессивные (доля налога в доходе падает с ростом дохода).

Прогрессивными обычно бывают подоходные налоги. Налогоплательщик вынужден платить государству больше денег, если его доходы растут

Регрессивные налоги, как правило, падают на плечи бедной части населения.

Особый порядок установления элементов налогов устанавливают специальные налоговые режимы. Особым порядком налогообложения также может быть предусмотрено освобождение от уплаты налогов, если существуют установленные законом определенные условия.

Специальные режимы налогообложения в России представлены четырьмя системами:

система налогообложения для сельскохозяйственных товаропроизводителей;

упрощенная система налогообложения;

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

система налогообложения при выполнении соглашений о разделе продукции.

Фискальная, регулирующая, распределительная, контролирующая. Это было перечисление четырех основных функций налогов.

Фискальная функция налогообложения является основной. Так как из налогов состоит большая часть государственного бюджета.

С помощью распределительной функции государство перераспределяют общественные доходы.

Регулирующая функция призвана обеспечить государству возможность посредством налоговых сборов проводить экономическую политику.

Налоги также помогают государству контролировать пополнение бюджета и измерять состояния финансовых ресурсов. Эта функция налогов называется контрольной.

Налоги, которые уплачивает предприятие.

На величину прибыли предприятия оказывают влияние не только издержки производства, но и сумма уплачиваемых им налогов.

При организации своего дела предпринимателю необходимо учитывать не только издержки производства, но и налоги, которые придется платить, а это значительная статья расходов.

Список налогов, уплачиваемых предприятиями:

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на прибыль;

- налог на операции с ценными бумагами;

- отчисления на воспроизводство минерально-сырьевой базы;

- платежи за пользование природными ресурсами и др.

- налог на имущество предприятий;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- сбор на нужды образовательных учреждений;

-налог на строительство объектов производственного назначения в курортной зоне;

-целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий и др.

Налоги – это один из признаков государства. Без регулярного пополнения бюджета государство не сможет выполнять свои функции. Поэтому каждый член общества должен осознавать, что налоги - это вклад в общее дело, на свое благо и благо общества.

Основные принципы налогообложения

- Справедливость

- Четкая определенность и точность налогов

- Удобство взимания налогов

- Эффективность

- Обязательность

Пример и разбор решения заданий

1. Запишите слово, пропущенное в таблице

Обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Правильный вариант/варианты: сбор.

2. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Основным источником__________ (А) бюджета являются налоги. __________ (Б) налоги взимаются непосредственно с доходов или имущества налогоплательщиков, __________ (В) налоги – это налоги на потребление товаров и услуг, устанавливаемые в виде надбавок к __________ (Г) и тарифам товаров и услуг. В зависимости от порядка установления различают __________ (Д) налоги, которые обязательны к уплате на всей территории страны и все элементы которых установлены центральной властью, __________ (Е) и местные налоги, которые обязательны к уплате на соответствующих территориях, и некоторые элементы налогов могут устанавливаться субъектами РФ и местным самоуправлением.

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

1) прямой 4) унитарный 7) косвенный

2) расход 5) доход 8) региональный

3) федеральный 6) акциз 9) цена.

Правильный вариант: доход, прямой, косвенный, цена, федеральный, региональный.

Многие российские граждане имеют зарубежный доход. В сентябре 2018 года состоялся первый автоматический обмен налоговой информацией за 2017-й год. Неизвестно, как он прошел на практике, однако, многие иностранные государства (в частности Кипр) заявили о полной передаче сведений о счетах российских налоговых резидентов в Россию.

Вопрос о самостоятельном декларировании дохода, получаемого на зарубежные счета, становится все более актуальным. В настоящей статье будут рассмотрены основные вопросы, затрагивающие налоговые и валютные обязательства лиц, получающих доходы от источников за пределами РФ.

Зарубежный доход — основные виды

Наиболее распространенными видами дохода от источников за пределами РФ являются:

- заработная плата по трудовому договору с нерезидентом (например, летчики, работающие на иностранные авиакомпании);

- процентный доход по депозиту, открытому в иностранном банке;

- доход в виде дивидендов от компаний-нерезидентов;

- доход в виде нераспределённой прибыли КИК (при определенных условиях)

- доход от сдачи в аренду квартиры, расположенной за рубежом;

- доход от доверительного управления, купонный, дивидендный доход от ценных бумаг иностранных эмитентов;

- доход от продажи ценных бумаг иностранных эмитентов (в том числе, например, доход от доверительного управления деньгами в иностранном банке);

- доход от продажи квартиры (машины и т.д.) за рубежом;

- доход от продажи чего-либо нерезиденту (например, мебели с своем загородном доме за границей)

- доход от оказания услуг нерезиденту;

- любой иной доход, зачисляемый на зарубежный счет;

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог — НДФЛ. Ставка НДФЛ, применяемая для резидентов — 13%. С 2021 года — 13% с доходов до 5 млн руб. и 15% с суммы превышения.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало «набирать» указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

Какую сумму налога необходимо доплатить в России

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое может происходить при получении дохода от сдачи в аренду недвижимости, выплате заработной платы и т.п.) и с этим государством у России имеется соответствующее соглашение об избежании двойного налогообложения (Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке, с налогом, подлежащим уплате в РФ по ставке 13-15%. Если сумма уплаченного за рубежом налога — выше 13-15%, то в РФ ничего платить не нужно (но и возврата налога — также не предусмотрено). Если сумма уплаченного за рубежом налога — меньше 13-15%, то в РФ необходимо будет доплатить до 13-15%.

Какие документы необходимо приложить в качестве подтверждения уплаты налога за границей

В соответствии с п.3 ст.232 НК РФ в качестве подтверждения уплаты налога за пределами РФ к декларации 3-НДФЛ необходимо приложить любой из следующих документов (нотариально удостоверенный перевод на русский язык без апостиля):

- документ, подтверждающий сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданный (заверенный) уполномоченным органом соответствующего иностранного государства. В таком документе должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве (для данный целей подойдет, например, справка из местного налогового органа, в которой было бы указано, что Вы за такой-то отчетный период получили определенную сумму дохода, с которой был удержан налог в таком-то размере);

- копия налоговой декларации, представленной в иностранном государстве вместе с копией платежного документа об уплате налога;

- если налог был удержан у источника выплаты дохода налоговым агентом (например в случае с заработной платой от работы по трудовому договору) — необходим документ, выданный таким налоговым агентом, в котором содержались бы сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве;

При этом, суммы налога, уплаченного в иностранном государстве, могут быть заявлены в декларациях 3-НДФЛ в течение трех лет после окончания налогового периода, в котором были получены такие доходы — п.2 ст.232 НК РФ.

Какие расходы возможно принимать к вычету при определении базы по НДФЛ

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы — например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы — сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве — и оценить, составляет ли сумма налога больше либо меньше 13%.

Необходимо ли подавать декларацию 3-НДФЛ, если сумма удержанного за границей налога — больше 13%

Налоговая рассматривает возможность зачета зарубежного налога как ПРАВО налогоплательщика, для реализации которого налогоплательщик в обязательном порядке должен задекларировать полученный за рубежом доход и сумму удержанного там налога (с приложением подтверждающих документов) в декларации 3-НДФЛ даже если сумма налога превышает 13%. Если не задекларировать доход и налог, то существует большой риск того, что налоговая откажет в праве на зачет зарубежного налога и обяжет уплатить в России 13%.

Как я писал выше, место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды — в стране — источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ — Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога (40% — если будет доказан умысле на неуплату налога)

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

ПРИМЕР:

Срок давности привлечения к налоговой ответственности за неуплату налога с доходов, полученных в 2017 году, начинается исчисляться с 01.01.2019 и составляет 3 года, т.е. решение о привлечении к ответственности не может быть вынесено позднее 01.01.2022 года.

При этом, решение в рамках налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2021 году налоговый орган может вынести решение о проведении проверки только в отношении 2020, 2019 и 2018 периодов.

Единственный случай, когда в 2021 году возможно привлечь к ответственности за неуплату налога с доходов, полученных в 2017 году — если решение налогового органа о проведении проверки вынесено в 2020 году.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание. ВАЖНО! При этом, в случае, если Вы планируете заплатить/доплатить просроченный налог — Вам необходимо ВНАЧАЛЕ заплатить сумму налога и пени по квитанциям и только ПОТОМ подать в налоговый орган декларацию 3-НДФЛ . В таком случае будет считаться, что Вы самостоятельно исполнили обязанность по уплате налога ДО выявления нарушения со стороны налогового органа, что повлечет освобождение от ответственности за неуплату налога по ст.122 НК РФ.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере.

Срок давности — 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты — п.2 ст.207 НК РФ — лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты — ст.1 ФЗ-173 «О валютном регулировании и валютном контроле» — граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ — ФЗ-173 «О валютном регулировании и валютном контроле» — устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС — п.5.2. ст. 12 ФЗ 173 «О валютном регулировании и валютном контроле».

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции — ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

«Правила игры» на поле международного налогообложения существенно изменились в 2021 году после стремительного изменения Соглашений об избежании двойного налогообложения с рядом популярных государств (Кипр, Мальта, Люксембург). На очереди Нидерланды.

Однако, развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится.

Рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- и самое главное - когда какие налоги платить.

Основания признания иностранной компании контролируемой

Иностранные компании - нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если:

- доля участия резидента РФ составляет более 25 % либо совокупная доля в которой резидентов РФ более 50 %, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании (п. 7 ст. 25.13 НК РФ):

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией.

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании.

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям. (п.2 ст.25.13 НК РФ)

Как избежать статуса контролируемой компании:

А) Избавиться от иностранной компании;

Б) Избавиться от российского налогового резиденства.

Однако. Признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении иностранной структуры без образования юридического лица (ИСБОЮЛ)).

Уведомление об участии в иностранной организации подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации (п. 3 ст. 25.14 НК РФ).

Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой - 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п. 2 ст. 129.6 НК РФ).

2) Ежегодное уведомление о наличии контролируемых иностранных компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в 2019 году, то уведомление подается в 2021 году - не позднее 20 марта организацией и не позднее 30 апреля физическим лицом . (2 ст. 25.14 НК РФ, п. 1.1. ст. 223 НК РФ, пп. 12 п. 4 ст. 271 НК РФ и письма Минфина России от 20.10.2015 г. № 03-03-06/60105). В аналогичном порядке подаются уведомления и за последующие года.

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше - 500 000 рублей (п. 1 ст. 129.6 НК РФ).

Дополнительно к уведомлению подается:

- финансовая отчетность КИК за тот финансовый год, по итогам которого резидент РФ подает уведомление (пп.1 п.5 ст. 25.15 НК РФ);

- аудиторское заключение по этой финансовой отчетности КИК, если аудит является обязательным в стране резидентства КИК или осуществляется добровольно (пп.2 п.5 ст. 25.15 НК РФ).

Документы должны быть переведены на русский язык.

Финансовая отчетность подается физическим лицом - вместе с уведомлением, организацией - вместе с декларацией по налогу на прибыль (срок предоставления которой - не позднее 28 марта).

За непредоставление этих документов предусмотрен такой же значительный штраф, как и за неподачу самого уведомления о КИК, - 500 000 рублей (п.1.1 ст. 126 НК РФ).

Налоговый орган также вправе в таком случае истребовать у резидента РФ эти документы, а резидент РФ обязан предоставить их в течение одного месяца с даты получения соответствующего требования (п.1, п.2 ст. 25.14-1 НК РФ). Непредставление финансовой отчетности КИК и аудиторского заключения даже после требования налогового органа влечет взыскание еще одного штрафа, уже в размере 1 000 000 рублей (п. 1.1-1 ст. 126 НК РФ)

Таким образом, даже если прибыль КИК не облагается налогом в России, контролирующее лицо должно представить финансовую отчетность КИК, аудиторское заключение этой финансовой отчетности и любыми документами подтвердить, что прибыль КИК освобождается от налогообложения в России.

Как избежать обязанности по предоставлению этой информации:

- Избавиться от контролируемой иностранной компании;

- Перейти на уплату налога с фиксированной прибыли КИК.

Знакомимся: налог с фиксированной прибыли

С 2021 года физические лица, имеющие одну или несколько КИК, могут снять с себя обязанность по раскрытию финансовой отчетности своих иностранных компаний, не обосновывать размер полученной ими прибыли, а уплачивать налог с «фиксированной прибыли». Своеобразный патент для КИК.

Суть режима заключается в следующем:

- Ежегодно физическое лицо подает только уведомление о своих КИК (без финансовой отчётности, аудиторского заключения, без каких-либо дополнительных документов);

- При этом необходимо уплатить налог с фиксированной прибыли. С 2021 года фиксированная прибыль составляет 34 млн рублей за все КИК, т.е. НДФЛ к уплате с такой прибыли составит

5 млн.руб.;

В течение указанных пяти или трех лет можно прекратить применять режим налогообложения фиксированной прибыли КИК только в ситуациях, когда налогоплательщик перестал быть контролирующим лицом в отношении всех своих КИК либо если размер фиксированной прибыли будет увеличен в законодательном порядке.

Уплата налога с фиксированной прибыли КИК:

- Не освобождает контролирующее лицо от уплаты НДФЛ при последующем распределении дивидендов КИК;

- Не зачитывается в счет этого НДФЛ при последующем распределении дивидендов КИК;

- Не дает возможность зачесть в счет НДФЛ с дивидендов КИК налоги, уплаченные в стране регистрации КИК.

Чтобы стало совсем понятно, рассмотрим стандартный порядок уплаты налогов с прибыли КИК.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК - это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара - физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

- Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее - основные доходы).

Чтобы понять, применимо это условие к вам, давайте разберемся с понятиями:

Эффективная ставка - определяется для государства, резидентом которого является получатель доходов - контролируемая иностранная компания.

Средневзвешенная ставка - определяется для Российской Федерации, резидентом которой является контролирующее лицо.

Средневзвешенная ставка налога на прибыль РФ по основным доходам равна 20 %. 75 % от этой величины соответствуют ставке налогообложения 15 %. Средневзвешенная ставка налога на прибыль РФ по доходам в виде дивидендов равна 13 %. Соответственно 75 % от этой величины равна 9,75 %.

Если ставка налога в стране регистрации иностранной компании ниже, то по этому основанию ее прибыль не сможет быть освобождена от налогообложения в России.

- КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

В Дании ставка по налогу на прибыль составляет 34 %, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10 %, что также больше 75 % средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75 %). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК.

На Кипре эффективная ставка по налогу на прибыль составляет 12,5 %. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица - резидента РФ, если не превышает 10 млн.руб (п.7 ст. 25.15 НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

(А) подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России;

(Б) платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

В каких случаях выгодно уплачивать налог с фиксированной прибыли КИК?

Главное преимущество применения режима уплаты налога с фиксированной прибыли КИК: Контролирующему лицу не надо представлять финансовую отчётность и аудиторское заключение по каждой из своих КИК, т.е. налицо экономия административных ресурсов.

Отсутствуют и риски получить штраф до 1,5 млн.руб. за непредоставление этих документов по каждой КИК.

Финансовая отчетность и аудиторское заключение по ней являются стандартными документами в большинстве иностранных государств, поэтому каждому бенефициару решать - сложно ли их предоставить.

Главный недостаток применения режима уплаты налога с фиксированной прибыли КИК: уплаченный налог с фиксированной прибыли нельзя зачесть при последующем распределении дивидендов в адрес физического лица, т.е. фактически будет происходить двойное налогообложение части прибыли, распределяемой в адрес физического лица.

Для ответа на вопрос о целесообразности режима «фиксированной прибыли» в конкретной ситуации следует отталкиваться от того, насколько прибыльна КИК и как бенефициар планирует распоряжаться прибылью:

А) Если вся прибыль КИК распределяется в виде дивидендов контролирующему лицу, то экономического смысла в уплате налога с фиксированной прибыли КИК нет.

Так, при условной прибыли с единственной КИК в 100 млн рублей сначала контролирующее лицо заплатит 5 млн рублей НДФЛ с фиксированной прибыли, а впоследствии заплатит еще 15 млн рублей НДФЛ при распределении фактической прибыли в виде дивидендов. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ с прибыли КИК составит также

15 млн, при этом его можно будет уменьшить на налог у источника, уплаченный в стране регистрации КИК.

Б) Если бенефициар планирует длительное время реинвестировать эту прибыль Как минимум 3 года или 5 лет - в зависимости от того, в течение какого времени обязан применять режим, а не распределять дивиденды, то можно задуматься об уплате налога с фиксированной прибыли КИК.

Так, при условной прибыли с единственного КИК в 100 млн рублей налогоплательщик заплатит

5 млн. рублей НДФЛ при применении режима фиксированной прибыли. В случае применения общего режима налогообложения прибыли КИК начисленный НДФЛ составит

15 млн.рублей, при этом его можно будет уменьшить на налог, уплаченный в стране регистрации КИК.

В) Если КИК ведет активную деятельность, то с ее прибыли по общим правилам налог в России не уплачивается. Поэтому фиксированный налог - это также лишь способ оградить компанию от внимания со стороны российский контролирующих органов. При последующем распределении дивидендов необходимо будет уплатить НДФЛ.

Г) Если у бенефициара много КИКов, то уплата фиксированного налога может сэкономить время и административные затраты на подготовку отчетности. В этом случае это может быть «отступным» платежом, освобождающим от рутинной бумажной работы.

Д) Если КИК убыточна (убыточны), то убытки нельзя зачесть в период применения налога с фиксированной прибыли, но можно учесть в будущем, начиная с налогового периода, в котором налогоплательщик отказался от уплаты НДФЛ с фиксированной прибыли КИК. В то же время, для учета таких убытков все равно придется составлять финансовую отчетность, чтобы их подтвердить.

А причем тут автоматический обмен информации?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран.

Уже запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

- Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании п. 12 раздела 1 и п. 27 разд. 2 ч. 1 Standard for automatic exchange of financial account information in tax matters (далее - Стандарты)) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России.

В перечень собираемой информации входит:

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

- Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Таким образом, основными субъектами, участвующими в автоматическом обмене информации являются банки, в которых открыты расчетные счета, а не налоговые органы. Поэтому при анализе того, подпадет ли компания под автоматический обмен информацией, важно учитывать не саму по себе страну регистрации, а банк, в котором открыты счета.

Какая информация не попадет в обмен?

- Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

- А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000 $ по состоянию на последний день любого последующего календарного года п. А раздела 5 Стандартов.

Важно! Информация по счетам физических лиц будет раскрываться вне зависимости от суммы остатка на счете п. 28 пп. 2 раздела 2 Стандартов.

(если нужно больше подробностей, то об этом мы писали в отдельной статье)

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут:

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена.

Важно! Критерии активной компании для целей налогообложения ее нераспределенной прибыли по упомянутым выше правилам НК РФ и для автоматического обмена информацией отличаются!

Читайте также: