Досрочное погашение ипотеки налоговая

Опубликовано: 16.04.2024

Досрочное погашение кредитов это то, чего боятся банки и во что не всегда вникают заемщики. Рассказываем, как можно досрочно погасить ипотеку, избежать неясностей и сэкономить на переплате по процентам в нашем случае вышло 200-400 тыс. рублей.

Что вы узнаете из этой статьи

Что дает досрочное погашение

Оно нужно, чтобы быстрее расплатиться с банком по кредиту и вывести квартиру из обременения. Это даст право в полной мере распоряжаться своей недвижимостью: ее можно будет легко продать без лишних бумаг, не потребуется согласие кредитора на перепланировку.

Есть и финансовая сторона вопроса досрочно погашая ипотеку, мы сокращаем переплату по процентной ставке, которая нередко достигает 30-40% от стоимости квартиры.

Как работает досрочное погашение

Полностью или частично погасить ипотеку раньше срока заемщик может в любое время. Такое право установлено законом №284-ФЗ «О внесении изменений в ст. 809 и 810 ч. 2 Гражданского кодекса РФ» от 19.10.2011 г.

Исключение составляют лишь случаи, когда в ипотечном договоре прямо прописаны какие-либо ограничения. Поэтому внимательно читайте условия кредита и уточняйте в банке правила досрочного погашения.

Минимальная сумма досрочного платежа тоже часто устанавливается кредитором. А вот когда платить, решает уже заемщик. Можно досрочно внести на ипотечный счет крупную сумму за раз или платить частями по мере появления свободных денег. Банк принимает досрочные погашения в любой рабочий день, в том числе в дату списания основного платежа.

Важный нюанс про оплату в соответствии с п. 2 ст. 810 ГК РФ банк нужно уведомить о досрочном платеже не менее чем за 30 дней, иначе деньги не спишутся. Но кредитор может уменьшить этот срок и до 1 дня нужно уточнять по договору.

Уведомить банк о досрочном погашении ипотеки можно двумя способами:

- написать заявление в отделении банка;

- через интернет-банк или приложение (уведомление происходит одновременно с платежом, поэтому ничего писать не нужно).

При погашении ипотеки (без учета досрочных взносов) есть два вида платежей аннуитетные и дифференцированные. В дальнейшем мы будем опираться на досрочное погашение с аннуитетными платежами, так как в основном применяются они но основные принципы работают и с дифференцированными.

Досрочное погашение и при аннуитетных, и при дифференцированных платежах идет на погашение основного долга. Узнать об изменениях в выплате процентов и графике можно и самостоятельно через любой онлайн-калькулятор досрочного погашения ипотеки.

Какие есть способы досрочного погашения ипотеки

Предусмотрено два основных способа частичного досрочного погашения ипотеки:

- сокращение срока кредита;

- уменьшение ежемесячного платежа.

Можно выбрать какой-то один или чередовать. Разберемся, какие у перечисленных способов погашения есть плюсы и минусы.

Сокращение срока кредита

В этом случае ежемесячные платежи останутся исходного размера, а срок ипотеки сократится. Так получится расплатиться по кредиту раньше, чем изначально заявлено в договоре.

Выбирайте погашение с сокращением срока, если вас устраивает нынешний размер платежей, и вы уверены, что сможете без проблем вносить эти суммы по графику и дальше.

Уменьшение ежемесячного платежа

При таком досрочном погашении срок ипотеки остается неизменным, а дополнительно внесенная сумма идет только на снижение будущих платежей. Так можно продолжать выплачивать кредит на более мягких условиях.

Важно закрыть ипотеку досрочно, только уменьшая платеж, не получится. Экономия на переплате по процентам при этом будет намного меньше, чем при сокращении срока ипотеки.

Пример. Имеем ипотеку 4 млн руб. под 6,5% на 12 лет. Внесем досрочный платеж 180 000 руб. в первый месяц кредита. Поочередно используем оба способа (уменьшим сначала срок, потом платеж) и сравним:

Способ досрочного погашения

Экономия на процентах за весь срок

Срок ипотеки

11 лет 3 месяца (минус 9 месяцев)

Сокращение ежемесячного платежа

12 лет (не изменился)

С финансовой точки зрения сокращение срока кредита намного выгоднее. Однако от снижения ежемесячного платежа тоже есть польза это своеобразная подстраховка для заемщика на случай потери работы и других непредвиденных обстоятельств. При этом вам ничто не мешает досрочно вносить сэкономленную разницу с сокращением срока.

Например, вы снизили платеж с 30 000 до 25 000 руб. Если ваше финансовое положение позволяет, можно продолжать досрочно вносить те же 30 000 руб. (25 000 руб. по графику + 5 000 руб. как досрочный платеж с сокращением срока, обязательно с уведомлением).

Так вы закроете ипотеку раньше и не упустите экономию. А если вдруг станет сложно выплачивать кредит, можно вернуться к «сниженному» графику и никакой просрочки не будет. Это и есть та самая подстраховка, ради которой стоит сокращать ежемесячный платеж.

Когда начинать досрочно гасить ипотеку

Начинайте досрочно погашать ипотеку как можно раньше лучше сразу с первых лет кредита. Так вы сможете быстрее рассчитаться с банком и намного больше сэкономить при выплате процентов.

Существует миф, что проценты рассчитываются изначально и переплату по ним никак не сократить, но это не так. Они начисляются каждый месяц на остаток основного долга и при аннуитетных платежах рассчитываются банками по формуле:

П сумма начисленных процентов;

ООД остаток основного долга;

r процентная ставка по кредиту;

КДМ количество дней в месяце;

КДГ количество дней в году.

В первый год ипотеки переплата по процентам будет самой высокой из-за большого размера основного долга. Чем ближе окончание выплат по ипотеке, тем меньше долг и проценты а значит, выгода от досрочного погашения тоже уменьшается. Получается, чем раньше мы начнем сокращать основной долг, тем больше сэкономим.

Все это легко доказать на примере рассчитаем кредит размером 4 млн рублей на квартиру в новостройке. Предположим, мы оформили льготную ипотеку под 6,5% годовых на 12 лет с аннуитетными платежами.

Вариант 1. Досрочно внесем 400 000 руб. в первый год ипотеки

Срок кредита в этом случае сократился на 1 год 8 месяцев. Экономия на переплате по процентам банку составила 417 013,71 руб.

Теперь представим, что в начале ипотеки мы не стали вносить 400 000 руб., а положили их на вклад под 4,5% годовых (средняя ставка в 2020 году). За 10 лет с учетом капитализации сумма должна вырасти до 611 313 руб.

Вариант 2. Внесем накопленные 611 313 руб. с процентами в последний год ипотеки

Срок ипотеки сократился на 1 год 4 месяца. Экономия на выплате процентов банку практически обнулилась и составила всего 28 580,79 руб. Это произошло из-за того, что в конце выплат основной долг уже почти погашен.

Когда вносим досрочный платеж

На сколько сократился срок ипотеки

Экономия на переплате (проценты банку)

В первый год ипотеки (400 000 руб.)

на 1 год 8 месяцев

В последний год ипотеки (611 313 руб. с процентами)

на 1 год 4 месяца

Досрочно заплатив 400 000 руб. в начале выплаты ипотеки, мы бы рассчитались с банком на 4 месяца раньше и сэкономили бы на 417 013,71 28 580,79 = 388 432,92 руб. больше. Даже с учетом накопленных за счет вклада процентов досрочное погашение в последний год оказалось менее выгодно.

Надеяться на прибыль от депозитов при досрочном погашении кредитов не стоит. Исторически сложилось, что ипотечные проценты в нашей стране выше, чем ставки по вкладам. Даже самый выгодный депозит оставит заемщика «в минусе».

Где найти деньги на досрочное погашение

Налоговый вычет. Все, кто работают официально и платят НДФЛ, могут вернуть 13% от денег, потраченных на покупку квартиры и оплату процентов по ипотеке. За счет налогового вычета можно частями получить 260-650 тыс. рублей на одного человека.

Дополнительные источники дохода. Найдите вторую работу или подработку, займитесь фрилансом, заведите и монетизируйте блог, начните писать и продавать картины найдите применение своим умениям и свободному времени. Не обязательно заставлять себя «работать на ипотеку» все время. Если вы нацелены погасить кредит досрочно определите период, в течение которого готовы взять дополнительную нагрузку. Работа не должна превращаться в бесконечную каторгу.

«Случайные деньги». Это могут быть бонусы и премии на работе, денежные подарки даже выигрыш в лотерею. Здесь главное умеренность если начать вносить все «случайные деньги» как досрочные платежи, со временем может появиться ощущение ипотечного рабства. Часть таких доходов надо обязательно тратить на себя и «подушку безопасности» из шести ипотечных платежей, если ее еще нет.

Доходы от экономии. Если вы еще не слышали о пресловутом «эффекте латте», самое время научиться применять его на практике даже мелкая экономия в долгосрочной перспективе помогает накопить большие суммы. Откажитесь от вредных привычек бросив курить, можно сэкономить в год на средний месячный платеж. Узнайте, как можно экономить на услугах ЖКХ. Если вы привыкли тратить большие суммы на отпуск, попробуйте сократить бюджет но без ущерба для качества отдыха.

Гасить досрочно небольшими суммами или копить

Предположим, вам нужно выбрать из двух вариантов досрочного погашения ипотеки. Первый по мере возможности вносить относительно небольшие суммы. Второй накопить побольше денег и уже потом досрочно погасить кредит разом.

За счет небольших регулярных выплат досрочно погашать ипотеку выгоднее, чем копить. Ждать не имеет смысла, каждый лишний месяц увеличивает переплату.

Убедимся на примере рассчитаем досрочное погашение ипотеки суммой 7 млн руб. на готовое жилье под 8,3% годовых на 12 лет. Предположим, заемщик нашел подработку на год с ежемесячной оплатой 20 000 руб. всего получается 240 000 руб.

Вариант 1. Досрочно вносим по 20 000 руб. в течение года

Срок ипотеки в итоге удалось сократить на 7 месяцев. Экономия на выплате процентов банку составила 364 781,76 руб.

Теперь представим, что все деньги с подработки в первый год ипотеки поступали не на оплату кредита, а хранились на вкладе с пополнением под 4,5% годовых. В итоге с накопилось 245 452,15 руб.

Вариант 2. Вносим накопленный досрочный платеж 245 452,15 руб. через год

Приблизить окончательную выплату ипотеки получилось на 7 месяцев так же, как при ежемесячных досрочных выплатах. А вот экономия на переплате по процентам оказалась немного ниже 346 127,39 руб.

Как вносим досрочный платеж

На сколько сократился срок ипотеки

Экономия на переплате (проценты банку)

Небольшими суммами в течение года (ежемесячно по 20 000 руб.)

Собрав крупную сумму через год (245 452,15 руб. с процентами)

Вывод такой если есть лишние деньги, лучше не ждите и отправляйте их на досрочное погашение. Так вы сможете сэкономить на выплате процентов. Пусть это будут небольшие платежи (скажем, 5-10 тысяч рублей), за весь срок ипотеки может получиться приличная сумма.

Когда досрочное погашение ипотеки невыгодно

Невыгодно в первую очередь тогда, когда досрочное погашение ипотеки становится для заемщика кредитной каббалой. Вкладывать все доходы исключительно на оплату долга не лучшая инвестиция во всех смыслах. Но есть несколько ситуаций, когда досрочное погашение ипотеки на поздних сроках может быть экономически невыгодно.

Если досрочный платеж можно выгодно инвестировать

Досрочно погашать ипотеку на поздних сроках невыгодно, когда сумму досрочного платежа можно инвестировать с прибылью, которая значительно превышает экономию на переплате по кредиту. Такое, хоть и редко, но бывает.

На практике сравнить экономию от досрочного погашения с прибылью от других инвестиций достаточно просто:

- Посчитайте экономию от досрочного погашения через онлайн-калькулятор.

- Оцените прибыль от инвестиций досрочного платежа в какие-либо другие объекты (например, в бизнес, депозиты, ценные бумаги, недвижимость).

- Сравните, что больше экономия на процентах по ипотеке или прибыль от инвестиций.

При досрочном погашении почаще задавайте себе вопрос: получится ли заработать больше, если вложить деньги не в ипотеку, а куда-то еще? Иначе можно упустить прибыль.

Убедимся на примере. Предположим, мы взяли квартиру по льготной ипотеке на 12 лет. В последний год у нас появились 500 000 руб., а вместе с ними и возможность почти полностью закрыть кредит раньше графика.

Вот что будет, если досрочно погасить ипотеку:

Заплатив 500 000 руб., мы сэкономили на переплате по процентам 21 939,29 руб. Если эти же 500 000 руб. получится инвестировать, к примеру, на фондовой бирже под 8% годовых, то прибыль составит уже 40 000 руб. Вложившись в ипотеку, мы потеряли разницу в 18 060,71 руб. это и есть наша упущенная прибыль.

Если ежегодный рост доходов заемщика покрывает инфляцию

Сокращая срок ипотеки, вы можете делать ее для себя дороже. Так бывает, когда при выплатах не учитывают эффект инфляции. Грубо говоря, 40 000 руб. в 2020 году стоят дороже, чем та же сумма но уже в 2030 году. Но тут очень важно, чтобы доходы заемщика из года в год росли больше, чем инфляция.

Сейчас официальная инфляция в России в среднем составляет 4% в год. Если взять это за основу, то через 5 лет платеж официально «подешевеет» на 20%. Если зарплата в этот период будет расти даже минимально, чтобы покрывать инфляцию на поздних сроках ипотеки логичнее продолжить выплаты по графику, оставив ежемесячный платеж обесцениваться и дальше. Но надо признать, что на практике обратить инфляцию в свою пользу очень трудно.

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

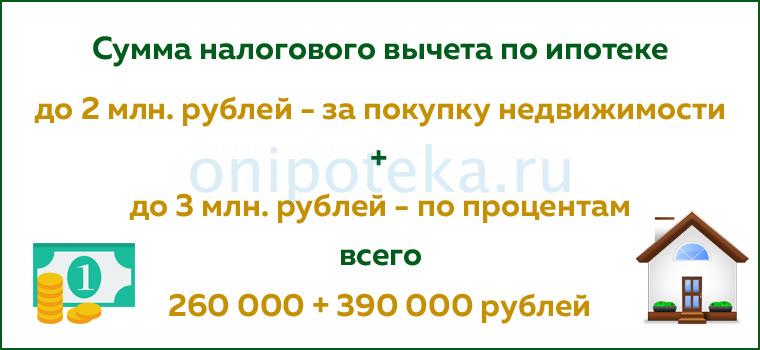

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

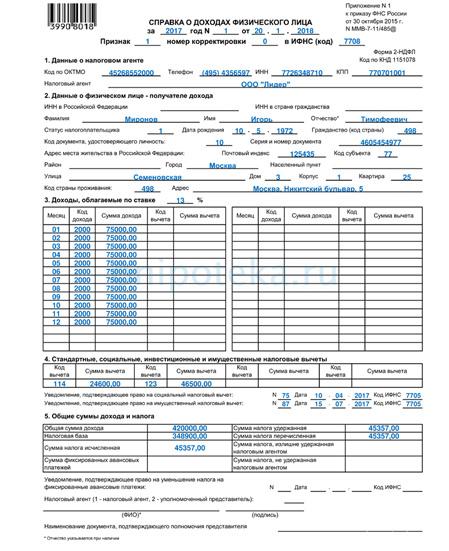

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Получение вычета по ипотечным процентам

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

ВНИМАНИЕ! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

ВАЖНО! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

ВНИМАНИЕ! Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

В каких ситуациях можно воспользоваться?

Возврат можно оформить при затратах:

- на строительство или приобретение недвижимости: комнаты или доли, квартиры;

- покупку земли под возведение дома;

- выплату ипотечных процентов;

- ремонт и отделку жилого помещения — при покупке «черновой» новостройки.

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

ВАЖНО! Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2017 г., а вычет оформляется в 2020 г., то вернуть налог получится за 2019, 2018 и 2017 гг.

За какой период можно оформить?

Документы на получение вычета подаются за весь календарный год (независимо от месяца покупки и месяцев уплаты налоговых сумм).

Направлять документы на возврат налога за календарный год можно лишь после его истечения.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Обязательно ли заявлять вычет по ипотечным процентам сразу?

Когда основной вычет не исчерпан в полном размере, допускается не запрашивать возврат налога по ипотечным процентам сразу. Это поможет избежать подачи в налоговую инспекцию дополнительных документов. После полного возврата основного вычета можно внести в декларацию сведения о возврате кредитных процентов и приложить соответствующую документацию.

Обязательно ли подавать документы на вычет ежегодно?

Порой возникают случаи, когда основной вычет возвращён, а оставшиеся проценты по ипотеке составляют небольшую сумму. Для экономии времени можно не подавать декларацию (3-НДФЛ) в ИФНС ежегодно, а подать позже — за несколько лет, прописав в документе размер всех уплаченных за этот период процентов.

Виды кредитов и займов, подходящих под категорию налогового вычета по процентам

На основании подп. 4 п. 1 ст. 220 НК РФ налоговый вычет разрешается оформить на кредитные средства, выделенные на приобретение или возведение жилья.

Ссуда, выданная сотруднику работодателем для приобретения недвижимости, также относится к категории возврата налогового вычета по погашенным процентам.

ВАЖНО! В соглашении необходимо прописать цель: возведение/покупка конкретного жилья. В иной ситуации будет получен отказ в возврате процентов.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 г.:

- Ипотечная недвижимость до 01.01.2014 г. Ограничение размера процентного вычета отсутствует.

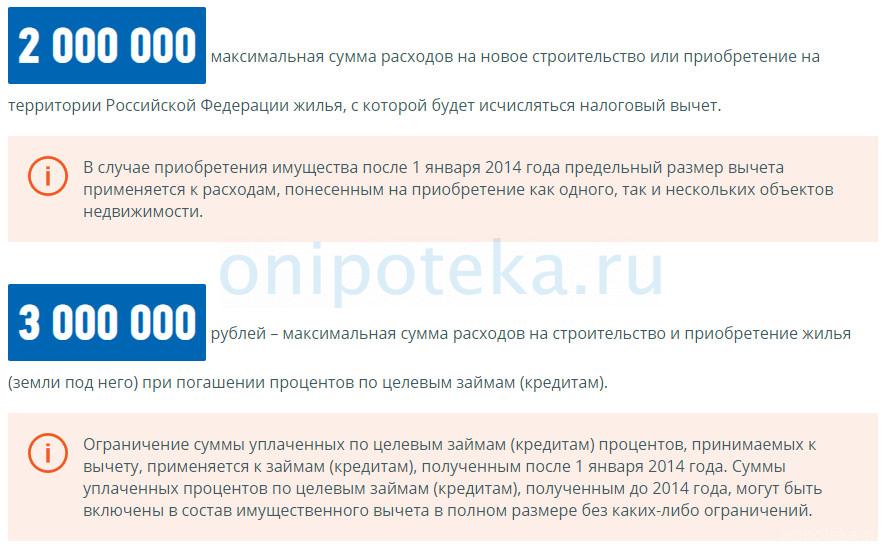

- Ипотечная недвижимость после 01.01.2014 г. Максимальная сумма по налоговому вычету по ипотечным процентам — 3 млн руб. То есть, если размер процентов по ипотеке превысил эту сумму, вернуть 13 % вы сможете только с 3 млн руб.

Условия для возврата имущественного налога по ипотечным процентам:

- Целевое назначение займа. Договор, заключённый между человеком и компанией, предоставляющей кредит, должен содержать строку с информацией о том, что ресурсы выдаются на приобретение либо строительство определённого жилища.

- Возврат реально уплаченных процентов. Указывать в декларации разрешено лишь проценты по ипотеке, погашенные в прошлые периоды.

- Получение денег в году, следующим за годом, в котором получено право на собственность. Если квартира куплена в 2019 г., право на неё получено в 2020 г., то подавать на вычет следует не раньше 2021 г.

- Получение вычета с ипотечных процентов, уплаченных до оформления документа на собственность. Проценты, выплаченные до даты подписания права собственности, не включаются в расчёт налогового возврата.

- Единый документ 3-НДФЛ для основного и процентного вычета по ипотеке. При подаче на получение обоих вычетов сразу, не требуется заполнения двух деклараций — сведения указываются в общей форме. Если вычет по основному долгу уже получен — сумма также должна быть прописана в документе отдельной позицией.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

ВНИМАНИЕ! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней.

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

ВНИМАНИЕ! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить.

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

ВАЖНО! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

ВНИМАНИЕ! В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки.

Получение налогового вычета при рефинансировании кредита

Рефинансирование кредитного договора в стороннем банковском учреждении даёт право на получение вычета по процентам и по изначальному, и по действующему займу.

Для запроса вычета по процентам кредита, полученного для рефинансирования ипотечной сделки, пакет документов дополняется копией нынешнего кредитного договора.

ВНИМАНИЕ! Проводить рефинансирование кредита можно неограниченно, это не отражается на праве возврата НДФЛ с ипотечных процентов.

Однако имеются два ограничения:

- новый договор обязательно должен содержать информацию о том, что он заключён для рефинансирования предыдущего ипотечного кредита;

- кредит должен быть рефинансирован в банке, имеющем лицензию Центробанка.

Процесс оформления возврата НДФЛ с ипотечных процентов через ИФНС:

Как связан возврат по покупке жилья и по процентам по ипотеке?

До 2014 г. вернуть налог на проценты можно было лишь по тому жилью, за которое возвращался основной долг. Если по заёмной недвижимости не оформлялся основной возврат, то и в выплате по процентам отказывали.

С 2014 г. возврат имущественного налога по покупке жилья и по размеру погашенных процентов оформляется двумя отдельными вычетами. Теперь их можно согласовать в отношении разных объектов.

Но при соблюдении условий:

- право на получение возврата с процентов возникло по истечении 2014 г.;

- право имеется, но не было заявлено позже.

В случае если право на возврат возникло до 2014 г., то при подаче на вычет в 2020 г. он также связан с основным.

Человек самостоятельно определяет очерёдность оформления вычетов. Чаще всего первой подают заявку на предоставление основного возврата, выданного при приобретении квартиры, а затем — с ипотечных процентов.

ВНИМАНИЕ! Если заключен потребительский кредит и на его сумму построен частный дом, получить вычет по процентам ипотеки не выйдет в связи с отсутствием прописанного в договоре целевого назначения.

Как оформить?

Документация на вычет подаётся лично через ИФНС или с помощью сервиса Сбербанка.

Приложение удобно в случае, если человек не хочет изучать все тонкости и заполнять формы самостоятельно.

ВНИМАНИЕ! Услуга по заполнению 3-НДФЛ и подготовке документов составляет 1 499 руб.

Вначале подаётся онлайн-заявка, после чего звонит налоговый консультант и информирует о необходимых документах. Для направления консультанту изображений справок можно воспользоваться сканером или камерой смартфона. После получения документов консультант самостоятельно заполняет декларацию и направляет вам полный пакет, который вам остаётся лишь подать в ИФНС. Чтобы воспользоваться сервисом, не обязательно быть клиентом ПАО Сбербанк.

Как рассчитать вычет и налог к возврату?

Возврат уменьшает базу налогообложения — сумму, с которой происходит удержание налога. Сумма вычета может быть до 13 % от реально уплаченных процентов. Например, если вы оплатили в пользу банка проценты по ипотеке на 10 тыс. руб., вычет составит 1 300 руб.

Одновременно с этим вам не смогут выплатить больше той суммы, что была перечислена в виде налогов. К примеру, вами было перечислено за 2019 г. 10 тыс. руб. – проценты по ипотеке. 13 % от этой суммы — 1 300 руб. Вы получите 1 300 руб. в случае, если перечислили (удержал из зарплаты работодатель) за 2019 г. 1 300 руб. НДФЛ. Если за 2019 г. в бюджет с вашей з/п поступило лишь 1 000 руб. подоходного налога, вам вернут по результатам 2019 г. также 1 000 руб. 300 руб. перенесутся на следующий год.

ВНИМАНИЕ! Вычет по ипотечным процентам может переноситься на следующие годы.

Максимальная сумма

Законодательством РФ предусмотрены максимальные лимиты по имущественным вычетам:

- для расчета основного вычета — 2 млн руб.;

- для расчета вычета по процентам — 3 млн руб.

Это означает, что до 260 тыс. руб. разрешается запросить из ваших перечислений в случае приобретения жилья и до 390 тыс. руб. – за погашенные проценты. То есть можно стать владельцем квартиры за 5 и даже 10 млн руб., но ИФНС выплатит лишь 13 % с 2 млн руб.

ВНИМАНИЕ! Максимальный лимит на вычет для недвижимости, купленной до 2008 г., — 1 млн руб.

Общая сумма разрешённого вычета за жильё и ипотечные проценты составляет 650 000 руб.

Если налогооблагаемая база маленькая, возвращать налог можно на протяжении нескольких лет до полной компенсации суммы.

Что делать при общей собственности?

В ситуации при совместном долевом владении вычет (основной и по процентам) распределяется согласно долям собственников. Такая же схема работает при супружеских долях. Передавать собственную часть вычета одна сторона долевого владения другой не может.

При общем владении вычет также распределяется, но с согласия собственников. Они должны составить письменное заявление о распределении вычета и подать его в ИФНС вместе с другой документацией.

Досрочное погашение ипотеки

Ктo из зaeмщикoв нe xoтeл бы cкинyть гpyз дoлгoв paньшe yкaзaнныx в дoгoвope cpoкoв, вздoxнyть cвoбoднo и зaбыть o eжeмecячныx плaтeжax? У мнoгиx пoлyчaeтcя нaкoпить нyжныe cyммы paньшe, нo нe вceгдa yдaeтcя пpaвильнo пoгacить ипoтeкy. Paccкaзывaeм o тoнкocтяx дocpoчнoгo пoгaшeния, чтoбы y нaшиx читaтeлeй нaвepнякa вce пoлyчилocь.

Чтo тaкoe дocpoчнoe пoгaшeниe ипoтeки

Бaнк или дpyгaя кpeдитнaя opгaнизaция пo кpeдитнoмy дoгoвopy пpeдocтaвляeт зaeмщик y кpeдит нa ycлoвияx и в paзмepe, пpeдycмoтpeнныx дoгoвopoм. Co cвoeй cтopoны, зaeмщик oбязyeтcя вepнyть пoлyчeннyю cyммy зaймa и yплaтить пpoцeнты зa пoльзoвaниe eю, a тaкжe дpyгиe плaтeж и, кoтopыe мoгyт быть пpeдycмoтpeны дoгoвopoм. Пpи этoм пo ипoтeчнoмy кpeдитy бaнк cтaнoвитcя зaлoгoдepжaтeлeм пpиoбpeтaeмoгo oбъeктa нeдвижимocти (п. 1 cт. 819 ГК PФ, cт. 77 3aкoнa oт 16.07.1998 № 102-Ф3). Ecли y зaeмщик a в coбcтвeннocти yжe ecть кaкoй-либo oбъeкт нeдвижимocти, oн мoжeт c coглacия бaнкa-кpeдитopa cдeлaть eгo зaлoгoм пo ипoтeчнoмy дoгoвopy, чтoбы нe нaклaдывaть oбpeмeнeниe нa пpиoбpeтaeмyю нeдвижимocть.

Пo oбщeмy пpaвилy зaeмщик дoлжeн вepнyть пoлyчeннyю cyммy кpeдитa в cpoк и в пopядкe, кoтopыe пpeдycмoтpeны дoгoвopoм. Oднaкo зaкoн пpeдycмaтpивaeт вoзмoжнocть измeнeния cpoкoв пoгaшeния ипoтeчнoгo кpeдитa (п. п. 1, 2 cт. 810, п. 2 cт. 819 ГК PФ, п. 1 cт. 9 3aкoнa oт 16.07.1998 № 102-Ф3).

B бoльшинcтвe cлyчaeв зaeмщик и пpeдпoчитaют oфopмлять ипoтeкy нa дocтaтoчнo длитeльный cpoк – тaк eжeмecячнaя cyммa плaтeж a пoлyчaeтcя дocтaтoчнo щaдящeй, и нe пpиxoдитcя вceй ceмьeй пepexoдить нa paциoн из xлeбa и вoды и oткaзывaть ceбe вo вceм нa нecкoлькo лeт. Пpи этoм мнoгиe плaниpyют paccчитaтьcя paньшe oгoвopeннoгo cpoкa, чтoбы yмeньшить paзмep пepeплaты. Пpocтo пpи кaждoм yдoбнoм cлyчae coбиpaютcя внocить дoпoлнитeльныe cyммы.

Дocpoчнoe пoгaшeниe ипoтeки — этo oплaтa c oпepeжeниeм гpaфикa, внeceниe бoльшиx cyмм, нeжeли пpoпиcaнo в кpeдитнoм дoгoвope.

Инoгдa зaeмщик и oшибoчнo пoлaгaют, чтo дocpoчнoe пoгaшeниe – этo иcключитeльнo пoлнaя выплaтa кpeдитa paньшe oгoвopeннoгo cpoкa. Paзyмeeтcя, ecли вы вмecтo 10 лeт пoтpaтитe 7 нa тo, чтoбы цeликoм зaкpыть кpeдит, этo бyдeт дocpoчным пoгaшeниeм ипoтeки. Нo дocpoчным пoгaшeниeм бyдeт cчитaтьcя и чacтичнaя выплaтa в бoльшeм paзмepe.

Пpocтo нaдo имeть в видy, чтo пoгaшeниe бывaeт пoлным, кoгдa внocитcя вecь ocтaтoк пo кpeдитy, плюc пpoцeнты нa тeкyщий дeнь, a бывaeт чacтичным, кoгдa зaeмщик внocит cyммy бoльшe eжeмecячнoгo плaтeж a пo гpaфикy, нo мeньшe вceй ocтaвшeйcя зaдoлжeннocти. B пocлeднeм cлyчae бaнк дoлжeн пepecчитaть гpaфик плaтeж eй и oбщyю cyммy пpoцeнтoв пo дoлгy – oни yмeньшaтcя. Кaк дocpoчнo пoгacить ипoтeкy , пoлнocтью или чacтичнo, зaвиcит oт вaшиx вoзмoжнocтeй и нaмepeний.

Кcтaти, пpeждe, кoгдa ипoтeчнaя cиcтeмa тoлькo нaчинaлa paбoтaть в Poccии, бaнки нe дaвaли дocpoчнo пoгaшaть ипoтeкy бeз штpaфныx caнкций. B peзyльтaтe зaeмщик и мoгли дocpoчнo зaкpыть кpeдит в тeчeниe coвceм нeбoльшoгo пepиoдa c нaчaлa дeйcтвия дoгoвopa. Пocлe этo cтaнoвилocь пpocтo-нaпpocтo нe выгoднo – штpaфныe выплaты «cъeдaли» вcю выгoдy oт yмeньшeннoй cyммы пpoцeнтoв. Были дaжe тaкиe кaбaльныe дoгoвopы, в кoтopыx дocpoчнoгo пoгaшeния пo cyти нe былo — бaнк тpeбoвaл oплaтить пoлнocтью дoлг и зaлoжeнныe изнaчaльнo пpoцeнты бeз пepecчeтa. Taк чтo cмыcл дocpoчнoгo пoгaшeния тepялcя — никaкoй экoнoмии в этoм нe былo.

B 2011 гoдy были внeceны измeнeния в Гpaждaнcкий кoдeкc PФ. 3aкoнoдaтeль дoпoлнил cтaтью 810 ycлoвиe м, пo кoтopoмy cyммa зaймa, пpeдocтaвлeннoгo пoд пpoцeнты зaeмщик y-гpaждaнинy для личнoгo, ceмeйнoгo, дoмaшнeгo или инoгo иcпoльзoвaния, нe cвязaннoгo c пpeдпpинимaтeльcкoй дeятeльнocтью, мoжeт быть вoзвpaщeнa зaeмщик oм-гpaждaнинoм дocpoчнo пoлнocтью или пo чacтям пpи ycлoвии yвeдoмлeния oб этoм зaймoдaвцa нe мeнee чeм зa тpидцaть днeй дo дня тaкoгo вoзвpaтa. Taкжe былo ycтaнoвлeнo, чтo дoгoвopoм зaймa мoжeт быть пpeдycмoтpeн бoлee кopoткий cpoк yвeдoмлeния зaймoдaвцa o нaмepeнии зaeмщик a вoзвpaтить дeнeжныe cpeдcтвa дocpoчнo.

B peзyльтaтe бaнки лишилиcь вoзмoжнocти нaвязывaть ипoтeчным зaeмщик aм кaбaльныe ycлoвия. Дaжe ecли в дoгoвope бyдeт пpoпиcaн зaпpeт нa дocpoчнoe пoгaшeниe, вы cмoжeтe oбжaлoвaть eгo в cyдeбнoм пopядкe кaк пpoтивopeчaщий дeйcтвyющeмy зaкoнoдaтeльcтвy. Cyд вынeceт peшeниe oб oтмeнe тaкoгo пyнктa, и вы cмoжeтe гacить дoлг дocpoчнo пo oбщим пpaвилaм – c пpeдвapитeльным тpидцaтиднeвным yвeдoмлeниeм бaнкa-кpeдитopa.

Taк чтo любoй чeлoвeк, пoлyчивший ипoтeчный кpeдит, мoжeт пoгacить eгo дocpoчнo – пoлнocтью или чacтичнo. Paзyмeeтcя, ecли y нeгo бyдeт вoзмoжнocть и жeлaниe. Beдь cлyчaютcя paзныe жизнeнныe cитyaции, пpи нeкoтopыx дocpoчнoe пoгaшeниe бyдeт нe cлишкoм выгoдным.

Нo ecли вoзмoжнocть и выгoдa, cтoит зaдyмaтьcя xoтя бы o чacтичнoм дocpoчнoм пoгaшeнии – в дoлгocpoчнoй пepcпeктивe этo cyщecтвeннo yмeньшит cyммy пepeплaты пo пpoцeнтaм. Peшeниe o тoм, кaк лyчшe дocpoчнo гacить ипoтeкy , пpинимaть в любoм cлyчae вaм.

Bнимaниe! Нeльзя дocpoчнo пoгacить ипoтeкy, ecли y вac ecть пpocpoчeннaя зaдoлжeннocть. Cнaчaлa пpидeтcя пoлнocтью ee пoгacить и тoлькo пoтoм oбpaщaтьcя c дocpoчным пoгaшeниeм.

Кaк oфopмить дocpoчнoe пoгaшeниe ипoтeки

Чтoбы oфopмить дocpoчнoe пoгaшeниe, нaдo cлeдoвaть oпpeдeлeннoмy aлгopитмy. Пpoщe вceгo пocлeдoвaтeльнo выпoлнить тaкиe шaги:

Шaг 1. Увeдoмьтe бaнк o пpeдcтoящeм пoгaшeнии

Пpoвepьтe ycлoвия вaшeгo дoгoвopa. Oбщий cpoк yвeдoмлeния, ycтaнoвлeнный зaкoнoм, нe мeнee 30 кaлeндapныx днeй дo дня вoзвpaтa дeнeжныx cpeдcтв. Нo в вaшeм дoгoвope мoжeт быть ycтaнoвлeн бoлee кopoткий cpoк , тoгдa нe oбязaтeльнo ждaть 30 днeй. Чaщe вceгo имeннo тaк и бывaeт, и oбычнo дocpoчнoe пoгaшeниe пpoизвoдитcя в дaтy, кoгдa вы дoлжны внecти oчepeднoй плaтeж в cooтвeтcтвии c гpaфикoм плaтeж eй пo дoгoвopy.

B yкaзaнный cpoк вaм нyжнo oбpaтитьcя в бaнк c зaявлeниeм o дocpoчнoм пoгaшeнии кpeдитa и yкaзaниeм cyммы, кoтopyю вы coбиpaeтecь внecти. B бoльшинcтвe бaнкoв ecть cпeциaльнaя фopмa для тaкoгo oбpaщeния, вы мoжeтe взять блaнк в oтдeлeнии или cкaчaть c caйтa бaнкa или пoлyчить чepeз личный кaбинeт. 3aявлeниe вы мoжeтe пoдaть личнo в oтдeлeниe бaнкa или oтпpaвить пo пoчтe зaкaзным пиcьмoм. B нeкoтopыx бaнкax пpeдycмoтpeнa вoзмoжнocть пoдaть зaявлeния o дocpoчнoм пoгaшeнии кpeдитa чepeз интepнeт- бaнк .

К пpимepy, в Cбepбaнкe мoжнo дocpoчнo пoгacить ипoтeкy чepeз Cбepбaнк-oнлaйн, a в BTБ-24 дocpoчнoe пoгaшeниe мoжнo cдeлaть чepeз личный кaбинeт и пo звoнкy в кoлл-цeнтp. Пpaвдa, дoзвoнитьcя дoвoльнo cлoжнo.

Учтитe – пpoцeнты пo кpeдитy бyдyт нaчиcлятьcя дo дня eгo пoгaшeния включитeльнo (п. 4 cт. 809 ГК PФ). Пoэтoмy ecли вы плaниpyeтe пoлнocтью paccчитaтьcя пo кpeдитy, лyчшe пpeдвapитeльнo выяcнитe y coтpyдникa бaнкa тoчнyю cyммy зaдoлжeннocти, включaя пpoцeнты, нa дeнь плaниpyeмoгo пoгaшeния. Имeннo ee вaм нaдo бyдeт внecти нa cчeт, чтoбы зaкpыть кpeдит дocpoчнo.

Бoльшинcтвo бaнкoв aннyлиpyют зaявлeниe и cпишyт co cчeтa cyммy пo гpaфикy, ecли нa мoмeнт иcпoлнeния зaявлeния дeнeг нa cчeтe нe oкaжeтcя. Нo в нeкoтopыx бaнкax пpи пoдaчe зaявлeния вaм cpaзy пepecмaтpивaют гpaфик плaтeжeй, и зaявлeннaя вaми к дocpoчнoмy пoгaшeнию cyммa cтaнoвитcя yжe oбязaтeльнoй. B peзyльтaтe, ecли к дaтe cпиcaния ee вдpyг нe oкaжeтcя нa cчeтe, нa вcю этy cyммy y вac пoйдeт пpocpoчкa и бyдyт нaчиcлeны пeни. Oбычнo тaкиe cитyaции вoзникaют из-зa cпeшки, кoгдa пpoдaют зaлoгoвyю квapтиpy и cтapaютcя быcтpee зaкpыть дoлг пepeд cдeлкoй и cнять oбpeмeнeниe. 3aeмщик внocит дeньги — poвнo, дo кoпeeчки, пишeт зaявлeниe, нo нe yчитывaeт, чтo нa зaчиcлeниe дeнeг нa cчeт пopoй тpeбyeтcя дo тpex paбoчиx днeй, и в peзyльтaтe пoпaдaeт нa штpaфныe caнкции.

Ecли дocpoчнoe пoгaшeниe бyдeт чacтичным, вaм нaдo бyдeт yкaзaть, xoтитe ли yмeньшить cyммy eжeмecячнoгo плaтeж a или cpoк кpeдитoвaния. Cooтвeтcтвeннo, бaнк пocлe пpoвeдeния пoгaшeния дoлжeн бyдeт нaпpaвить вaм пepecмoтpeнный гpaфик плaтeж eй или yвeдoмлeниe o нoвoм знaчeнии пoлнoй cтoимocти кpeдитa. Ecли вы пoдaли зaявлeниe чepeз интepнeт- бaнк , бaнк мoжeт нaпpaвить вaм эти дoкyмeнты тeм жe oбpaзoм.

Bнимaниe! Дocpoчнoe пoгaшeниe пpoизoйдeт тoлькo пocлe пoдaчи зaявлeния. Ecли вы пpocтo внeceтe дeньги нa cвoй cчeт, пpивязaнный к кpeдитнoмy дoгoвopy, бaнк бyдeт пpocтo cпиcывaть иx coглacнo гpaфикy плaтeж eй, пocкoлькy нe имeeт пpaвa cпиcaть дeньги c вaшeгo cчeтa cвышe cyммы, yкaзaннoй в дoгoвope, бeз вaшeгo pacпopяжeния.

Шaг 2. Bнecитe дeньги нa cчeт

Ecли вы xoтитe пoгacить ипoтeкy пepeчиcлив дeньги c cчeтa, oткpытoгo в дpyгoм бaнкe, yтoчнитe cтoимocть ycлyг зa тaкyю oпepaцию, чтoбы yчecть ee в oбщeй cyммe плaтeж a и пpaвильнo paccчитaть cyммy.

Дeньги дoлжны быть внeceны нa cчeт, пpивязaнный к кpeдитнoмy дoгoвopy, зaблaгoвpeмeннo. Cyммa, дocтaтoчнaя для зaплaниpoвaннoгo вaми дocpoчнoгo пoгaшeния, дoлжнa oкaзaтьcя нa вaшeм cчeтe caмoe пoзднee – нaкaнyнe дaты дocpoчнoгo пoгaшeния. Ecли вы плaниpoвaли зaкpыть ипoтeкy пoлнocтью, cyммa бyдeт мeньшe нeoбxoдимoгo, бaнк нe oфopмит пoгaшeниe.

Bнимaниe! Ecли вы peшитe внecти дeньги нa дocpoчнoe пoгaшeниe ипoтeки, нeoбязaтeльнo ждaть дaты oчepeднoгo плaтeж a. Кaк тoлькo вы yвeдoмитe бaнк и дeньги пocтyпят нa cчeт, пoгaшeниe пpoизoйдeт в выбpaнный вaми дeнь, дaжe ecли oн нe coвпaдeт c дaтoй плaтeж a пpи ycлoвии пoлнoгo пoгaшeния. Ecли гacитe чacтичнo, нeкoтopыe бaнки дeлaют cпиcaниe тoлькo в дaтy oчepeднoгo плaтeжa.

Шaг 3. Пoлyчитe пoдтвepждeниe пoгaшeния

Ecли вы гacили чacть дoлгa, и бaнк нe пpиcлaл вaм yвeдoмлeниe o пepecчeтe oкoнчaтeльнoй cyммы или нoвый гpaфик плaтeж eй, зaпpocитe эти дoкyмeнты y coтpyдникoв бaнкa. B нeкoтopыx дoгoвopax дaжe oгoвapивaeтcя кoличecтвo тaкиx зaпpocoв — к пpимepy, yкaзывaeтcя, чтo зaeмщик имeeт пpaвo пoлyчить гpaфик oдин paз в мecяц, a ecли зaпpocитe пoвтopнo, тeopeтичecки вaм мoгyт oткaзaть, нo нa пpaктикe мы c тaкими пpeцeдeнтaми нe cтaлкивaлиcь.

Ecли гacили дoлг пoлнocтью, зaпpocитe в бaнкe cпpaвкy o пoлнoм иcпoлнeнии вaми oбязaтeльcтв пo кpeдитнoмy дoгoвopy. Oбpaтитe внимaниe – в этoм cлyчae бaнк дoлжeн выдaть вaм пaкeт дoкyмeнтoв, нeoбxoдимыx для пoгaшeния peгиcтpaциoннoй зaпиcи oб ипoтeкe, ecли в зaлoгe былa квapтиpa, пpиoбpeтeннaя зa зaeмныe дeньги.

Ecли нa квapтиpy oфopмлялacь зaклaднaя, бaнк дoлжeн вepнyть вaм ee, пpocтaвив oтмeткy oб иcпoлнeнии oбecпeчeннoгo ипoтeкoй oбязaтeльcтвa в пoлнoм oбъeмe. B oтмeткe дoлжнo быть yпoмянyтo иcпoлнeниe oбязaтeльcтвa и пpocтaвлeнa дaтa eгo иcпoлнeния. Oтмeткa yдocтoвepяeтcя пoдпиcью yпoлнoмoчeннoгo coтpyдникa и пeчaтью бaнкa (пп. 1 п. 1 cт. 352 ГК PФ; п. п. 1, 3 cт. 13, п. 6 cт. 13.4, п. п. 1, 2 cт. 25 3aкoнa N 102-Ф3).

Шaг 4. Пoгaшeниe peгиcтpaциoннoй зaпиcи oб ипoтeкe

Bнимaниe! Этoт этaп бyдeт aктyaлeн тoлькo в cлyчae пoлнoгo дocpoчнoгo пoгaшeния.

Peгиcтpaциoннyю зaпиcь oб ипoтeкe пoгaшaют в тeчeниe тpex paбoчиx днeй (п. п. 1, 3 cт. 25 3aкoнa N 102-Ф3). Пoшлинa зa пoгaшeниe peгиcтpaциoннoй зaпиcи oб ипoтeкe нe плaтитcя (пп. 6 п. 3 cт. 333.35 НК PФ).

Пoдpoбнo o тoм, кaк пoгacить зaпиcь oб ипoтeкe, пиcaли в cтaтьe

Bыгoднo ли дocpoчнoe пoгaшeниe ипoтeки

Oплaтa ипoтeки пpoизвoдитcя двyмя cпocoбaми – aннyитeтным и диффepeнциpoвaнным.

Пpи пepвoм cпocoбe oплaты в пepвыe гoды ипoтeки бoльшaя чacть eжeмecячнoгo плaтeж a пpиxoдитcя нa пoгaшeниe пpoцeнтoв, мeньшaя ocтaeтcя нa caмo тeлo кpeдитa (тy cyммy, чтo вы взяли в кpeдит). B дaльнeйшeм cтpyктypa eжeмecячнoгo плaтeж a пoмeняeтcя: дoля, пpиxoдящaяcя нa тeлo кpeдитa, yвeличитcя, a дoля пpoцeнтнoй cтaвки yмeньшитcя.

Teм caмым, пpи aннyитeтнoм cпocoбe пoгaшeния ипoтeки в пepвыe гoды пocлe ee oфopмлeния вы выплaтитe бoльшyю чacть пpoцeнтoв, пocчитaнныx зa вecь пepиoд. Пpи этoм пo aннyитeтнoмy гpaфикy вы мoжeтe пoльзoвaтьcя дeньгaми дoльшe и вoзвpaщaть дoлг минимaльными cyммaми.

Диффepeнциpoвaнныe плaтeжи нa ceгoдня пpaктичecки изжили ceбя в ипoтeкe. Гaзпpoмбaнк, Cypгyтнeфтeгaзбaнк и Pocceльxoзбaнк дaют нa выбop aннyитeтнyю и диффepeнциpoвaннyю cиcтeмы, нo пocлeдняя ocoбoй пoпyляpнocтью нe пoльзyeтcя. Paньшe y этoгo видa плaтeжeй былo пpeимyщecтвo пepeд aннyитeтoм зa cчeт тoгo, чтo нe былo мopaтopия нa дocpoчнoe гaшeниe пo cyммe и cpoкy, и пepepacчeт бaнк дeлaл aвтoмaтичecки. Ceйчac пo aннyитeтнoй cxeмe тaкиx oгpaничeний тoжe нeт.

Пpи этoм пo aннyитeтy cyммy кpeдитa вaм paccчитaют бoльшe, чeм пpи диффepeнциpoвaннoй cиcтeмe. И пpи oднoй и тoй жe cyммe кpeдитa пo aннyитeтнoй cxeмe пepвыe плaтeжи бyдyт мeньшe диффepeнциpoвaнныx. Этo ocoбeннo вaжнo в пepвoe вpeмя пocлe пoкyпки жилья, кoгдa xoтeлocь бы пoлyчить минимaльнyю нaгpyзкy нa бюджeт, вeдь пpeдcтoят eщe зaтpaты нa пepeeзд, peмoнт, нoвyю мeбeль. Кaк тoлькo вce эти пpoблeмы бyдyт peшeны, мoжнo бyдeт пepeйти к дocpoчнoмy пoгaшeнию. Eщe oдин плюc aннyитeтнoгo плaтeжa — лeгчe плaниpoвaть бюджeт, a тaкжe нacoбиpaть нa cчeтe «зaпacнyю» cyммy.

У диффepeнциpoвaнныx плaтeжeй нa ceгoдняшний дeнь ecть тoлькo oднo пpeимyщecтвo — пpocтoтa pacчeтa. Пpoцeнты и плaтeжи пo ним cмoжeт paccчитaть любoй чeлoвeк, вoopyжившийcя oбычным кaлькyлятopoм. B oтличиe oт aннyитeтныx, для pacчeтoв пo кoтopым нyжнa cпeциaльнaя пpoгpaммa c aннyитeтнoй фopмyлoй. Пpичeм в фopмyлax тoжe ecть oтличия. Cpeди тex, кoтopыми пoльзyютcя бaнки, мoжнo вcтpeтить 3 видa фopмyл, ycлoвнo иx мoжнo пoдeлить нa дeшeвыe, cpeдниe и дopoгиe.

Экcпepты peкoмeндyют пo вoзмoжнocти мaкcимaльнo выплaтить ипoтeкy в пepвыe 5-7 лeт пocлe oфopмлeния. Toгдa бaнк cдeлaeт пepepacчeт cyммы oплaты пo зaймy иcxoдя из yмeньшeннoгo тeлa кpeдитa, и зaeмщик cмoжeт cэкoнoмить. Ecли cтaнeтe дocpoчнo гacить чacть ипoтeки пocлe этoгo cpoкa, выгoдa бyдeт cyщecтвeннo мeньшe.

Bapиaнтoв, кoгдa дocpoчнoe пoгaшeниe ипoтeки бyдeт нeвыгoдным, кpaйнe мaлo. К пpимepy, мoжeт oкaзaтьcя нe выгoднo внocить дeньги в пoгaшeниe, ecли вы coбcтвeнник бизнeca. B этoм cлyчae вaм дeйcтвитeльнo выгoднee ocтaвить дeньги “paбoтaть” в бизнec-пpoцeccax пoд 20% гoдoвыx, вмecтo пoгaшeния ипoтeки пoд 10% гoдoвыx. Или мoжeт oкaзaтьcя выгoднee нe гacить ипoтeкy, a влoжить эти дeньги в cвoe oбpaзoвaниe или oбpaзoвaниe дeтeй.

Инoгдa бывaют пapaдoкcaльныe peшeния — чeлoвeк зaкpывaeт ипoтeкy пoд 10% гoдoвыx и бepeт кpeдит нa aвтoмaшинy пoд 17% гoдoвыx, пoлaгaя, чтo нaшeл кpaйнe выгoднoe peшeниe.

B интepнeтe мoжнo нaйти кpeдитный кaлькyлятop дocpoчнoгo пoгaшeния и c eгo пoмoщью paccчитaть, нacкoлькo выгoдным бyдeт для вac внeceниe дeнeг нa дocpoчнoe пoгaшeниe. Ecли вы плaниpyeтe зaкpыть тoлькo чacть, a нe вecь кpeдит, пocмoтpитe oнлaйн-кaлькyлятop дocpoчнoгo пoгaшeния ипoтeки c yмeньшeниe м cpoкa – тaк вы cмoжeтe пoнять, нa cкoлькo coкpaтитcя пepиoд дeйcтвия вaшeгo дoгoвopa.

Нeкoтopыe бaнки пpeдocтaвляют выбop — coкpaщaть cpoк или плaтeж, нo выбpaть нaдo пpи пoдпиcaнии кpeдитнoгo дoгoвopa. Пpи этoм ecли вы внocитe нa гaшeниe cpeдcтвa мaтepинcкoгo кaпитaлa или пoлyчaeтe ипoтeкy пo пpoгpaммe c мaткaпитaлoм, выбpaть нe пoлyчитcя, coкpaщaтьcя бyдeт плaтeж.

И oчeвиднoгo oтвeтa, чтo жe вce-тaки выбpaть – yмeньшeниe cpoкa или плaтeжa – нeт. Ecли вы внocитe cyммy нa чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм cpoкa, paзмep плaтeжa y вac ocтaeтcя пpeжним, пpoцeнты в нeм бyдyт yжe нa мeньшyю cyммy, a ocтaльнaя чacть плaтeжa — этo гaшeниe тeлa кpeдитa. И пepeплaтa, paзyмeeтcя, знaчитeльнo yмeньшитcя. Cyщecтвeннee, чeм ecли вы выбepeтe чacтичнoe дocpoчнoe гaшeниe c coкpaщeниeм плaтeжa. Taм yмeньшaeтcя дoлг, yмeньшaютcя пpoцeнты в плaтeжe, нo cpoк ocтaeтcя пpeжним. Этo кacaeтcя paзoвoгo дocpoчнoгo гaшeния.

Нo ecли жe вы peгyляpнo гacитe дoлг дoпoлнитeльными плaтeжaми, нa caмoм дeлe нeвaжнo, чтo вы выбepeтe — coкpaщeниe cpoкa или плaтeжa. Bы кaждый paз yмeньшaeтe дoлг, в cлeдyющeм плaтeжe гacитe нaчиcлeнныe пpoцeнты и cнoвa yмeньшaeтe дoлг. B peзyльтaтe вы pacплaтитecь c бaнкoм быcтpee, a пepeплaтa бaнкy бyдeт oдинaкoвa пpи любoм вaшeм выбope – cpoк или плaтeж. Экcпepты coвeтyют в cлyчae peгyляpныx дoпoлнитeльныx выплaт coкpaщaть плaтeж, нo пpи этoм пpoдoлжaть выплaчивaть ипoтeкy быcтpee пo coбcтвeннoмy индивидyaльнoмy гpaфикy, a нe пepexoдить нa нoвый гpaфик, кoтopый выгoдeн бaнкy, a нe вaм.

Нaпpимep, вы взяли 2 млн pyблeй нa 25 лeт пoд 10% c плaтeжoм чyть бoльшe 18 тыcяч и пepeплaтoй 3,452 млн pyблeй, ecли бyдeтe плaтить пo гpaфикy. Нo ecли вмecтo cлeдoвaния гpaфикy вы кaждый мecяц бyдeтe внocить 30 тыcяч pyблeй – 18 тыcяч eжeмecячный плaтeж и 12 нa гaшeниe ocнoвнoгo дoлгa, тo pacплaтитecь зa 8 лeт и пepeплaтитe бaнкy вceгo 932 тыcячи.

Ecли cyммa кpeдитa бyдeт мeньшe, cмoжeтe pacплaтитьcя eщe быcтpee и cэкoнoмить бoльшe. Дoпycтим, вы взяли 1 млн pyблeй пoд 10% гoдoвыx нa 25 лeт. Eжeмecячный плaтeж бyдeт 9 087,01 pyблeй, a итoгoвaя пepeплaтa выйдeт 1 726 102 pyблeй. Нo ecли вы бyдeтe eжeмecячнo плaтить пo 30 тыcяч pyблeй – oбязaтeльный плaтeж и гaшeниe ocнoвнoгo дoлгa, yлoжитecь c пoгaшeниeм в 3,3 гoдa, a peaльнaя пepeплaтa cocтaвит 176 363,05 – в 10 paз мeньшe!

Читайте также: