Договор привлечет внимание налоговых органов согласно которому

Опубликовано: 17.04.2024

Борьба с однодневками и недобросовестностью остается одной из главных задач налоговых инспекторов. Формальная чистота сделки подчас скрывает отсутствие реальной поставки товара или выполнения работ. Именно на доказывании этого и акцентируются инспекторы.

Денис Скрябин,

юрист Московской коллегии адвокатов «Князев и партнеры»

Федеральная налоговая служба России в феврале 2010 года выпустила письмо 1 , в котором признала, что действующее на момент издания письма законодательство не препятствует появлению фирм-однодневок. Это означало, что ни одна компания не застрахована от того, что при проведении налоговой проверки инспекторы не найдут в числе его контрагентов такие однодневки.

В мае 2011 года ФНС России указала, что одним из актуальных вопросов налогового контроля является выявление случаев получения компанией необоснованной налоговой выгоды с использованием фирм-однодневок 2 . Именно поисками однодневок среди контрагентов проверяемой фирмы в большей степени и занимались налоговые инспекторы.

Однако законодательство менялось, ужесточались санкции за создание и использование однодневок, формировалась четкая и ясная судебная практика по однодневкам и должной осмотрительности. Все это привело к тому, что одни компании действительно начали аккуратнее подходить к выбору контрагентов и перестали использовать однодневки в своих сделках. Другие же продолжили использовать однодневки, но серьезнее подошли к подготовке доказательств проявления должной осмотрительности и реальности сделки. Но такие доказательства часто оказываются формальными и не соответствуют действительному положению дел. Тем не менее подобная подготовка и наличие даже формальных доказательств позволяли фирмам в некоторых случаях фактически безнаказанно использовать однодневки в своей деятельности и уклоняться от уплаты налогов.

Это усложнило работу налоговых инспекторов в выявлении недобросовестных компаний, получающих необоснованную налоговую выгоду. В настоящее время формальное соблюдение требований, предъявляемых к должной осмотрительности, позволяет бизнесу оспорить решения о привлечении к налоговой ответственности в судах, вследствие чего фирмам удается избежать налоговой ответственности, а их руководителям — уголовной.

Договор договору рознь

Все это приводило к тому, что налоговые инспекторы были вынуждены переключить свое внимание с выявления однодневок среди контрагентов на более тщательную проверку исполнения сторонами сделки заключенных ими договоров. В частности, контролеры выясняли, исполнялись ли договоры в действительности, совершались ли реальные хозяйственные операции и т. п. В настоящее время налоговики стали внимательнее относиться к проверке действительности и реальности сделки. Они стараются получить доказательства того, что компания и ее контрагент используют формальный документооборот, создающий видимость реальной хозяйственной деятельности, которой в действительности не было. И это инспекторам зачастую удается.

Так, например, при рассмотрении одного из споров суд 3 пришел к выводу, что на момент совершения сделок по заключению договоров финансовой аренды (лизинга) стороны договоров не намеревались создать соответствующие условиям этих сделок правовые последствия, характерные для сделок данного вида. При этом спорное имущество фактически не выбывало из владения лизингодателя и не использовалось в производственной деятельности фирмы, а целью заключения сделок явилась направленность действий на получение необоснованной налоговой выгоды. В данной ситуации компанию не спасло то, что имелось вступившее в законную силу решение суда о возврате лизингодателю предметов лизинга и взыскании задолженности по оплате лизинговых платежей.

В другом рассматриваемом споре 4 фирма заключила с иностранным контрагентом внешнеэкономический контракт и дополнительные соглашения к нему на поставку товара, согласовала предмет договора и спецификации, даже произвела предоплату. Но налоговым инспекторам удалось доказать, что все эти действия были совершены в отсутствие реальной экономической цели, лишь для получения необоснованной налоговой выгоды.

У налоговиков были следующие доводы:

- участники спорных правоотношений созданы незадолго до совершения хозяйственных операций;

- до проведения спорной операции они представляли нулевую отчетность;

- хозяйственная операция носит разовый характер;

- компания и контрагенты отсутствуют по месту регистрации;

- не доказан ввоз товара поставщиком и иностранной компанией;

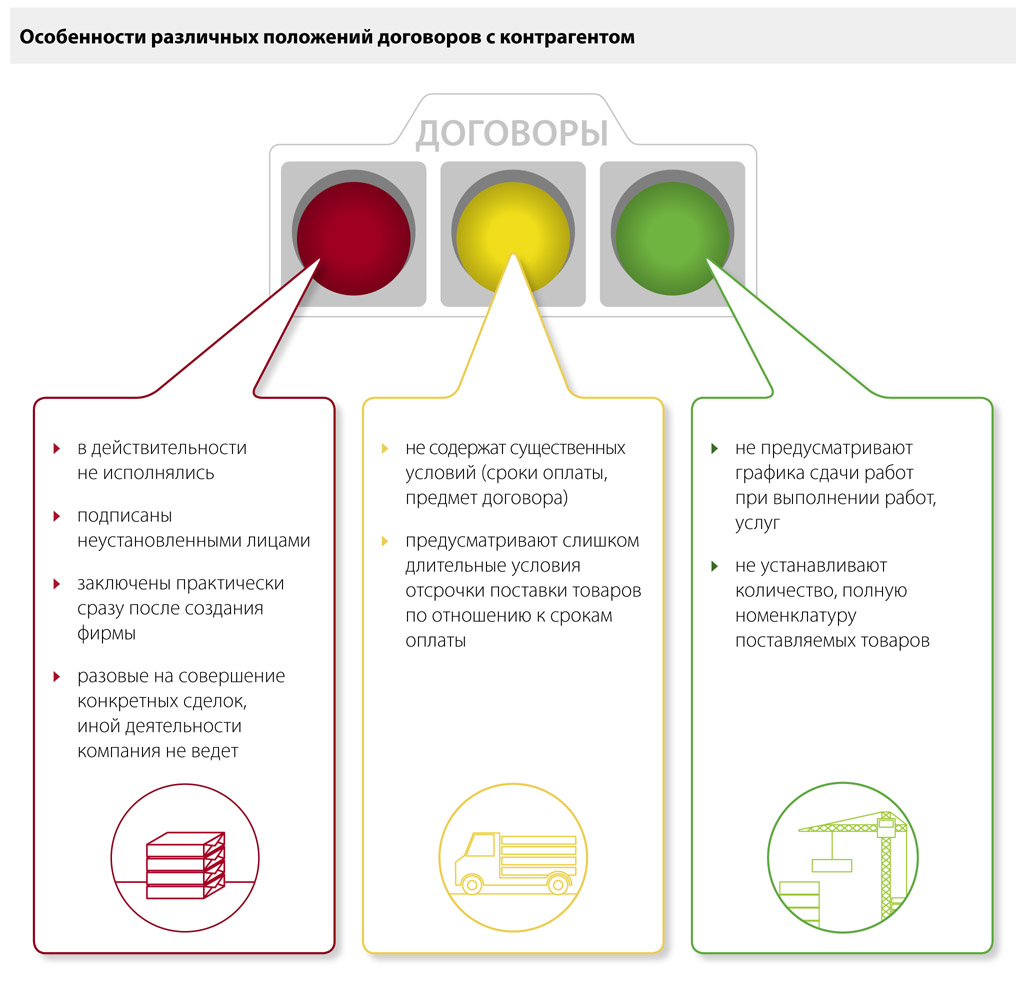

- условия договоров предоставляют чрезмерно длительные отсрочки поставки товара;

- есть основания полагать, что фактическое движение товара отсутствует;

- поставка товаров устаревшей модели с превышением стоимости и др.

Таким образом, наличие правильно заполненного счета-фактуры, платежных документов, подтверждающих фактическое перечисление сумм частичной оплаты, а также согласованного договора, предусматривающего возможность такой предоплаты, не всегда свидетельствуют о реальности сделки и о ее действительном экономическом смысле. Как следствие, компании даже при наличии правильно оформленных документов могут быть привлечены к налоговой ответственности.

Реальность виртуальных сделок и наоборот

Из определений Конституционного Суда РФ 5 следует, что оценка добросовестности компании предполагает оценку заключенных им сделок на предмет их действительности. Заключенные сделки должны не только формально соответствовать законодательству, но и не вступать в противоречие с общим запретом недобросовестного осуществления прав налогоплательщиком.

Согласно позиции КС РФ, изложенной в другом определении 6 , суды должны исследовать фактические обстоятельства хозяйственной деятельности, а не ограничиваться только установлением формальных условий применения нормы.

При исследовании вопроса правомерности применения налоговых вычетов по НДС и формирования расходов для исчисления налога на прибыль нужно исходить из реальности совершения спорных хозяйственных операций.

Налоговые инспекторы при оценке достаточности собранных доказательств получения компанией необоснованной налоговой выгоды руководствуются позицией ФНС России 7 . По мнению ведомства, первостепенное значение имеет сбор доказательств о конкретных хозяйственных проявлениях результатов сделок непосредственно в обороте компании. Налоговым инспекторам следует обосновать, что документы, представленные фирмой, в действительности не подтверждают факты (реальность) совершения хозяйственных операций.

На основе данных разъяснений налоговые инспекторы начинают проверку договоров на предмет их действительности: подписаны ли уполномоченными лицами, согласованы ли надлежащим образом существенные условия, соответствуют ли требованиям законодательства и т. п.

Если налоговики установили факт того, что договор подписан неуполномоченными лицами или подписан от имени лиц, которые отрицают факт подписания, то контролеры непременно посчитают это обстоятельство безусловным и достаточным основанием, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Вместе с тем позиция судов по вопросу подписания договора неуполномоченным лицом расходится. Одни суды считают, что это само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении обществом необоснованной налоговой выгоды, а другие — наоборот.

Так, ФАС Московского округа 8 указал, что договоры, которые подписаны неуполномоченными лицами, не являются недействительными в силу ничтожности, но считаются оспоримыми. Ведь сделка, совершенная на основе документов, подписанных неуполномоченным лицом, может быть впоследствии одобрена 9 . Учитывая, что инспекция не представила доказательств того, что спорные сделки в установленном законом порядке признаны недействительными, компания применила вычеты правомерно.

При рассмотрении другого спора ФАС Московского округа 10 указал, что подписание, в частности, договора от имени контрагентов компании лицами, отрицающими их подписание и наличие у них полномочий руководителя, само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении фирмой необоснованной налоговой выгоды.

Однако необходимо учитывать, что такому подходу практически не дается оценка в Высшем Арбитражном Суде РФ. Постановлений высшей инстанции по данной позиции фактически нет, вследствие чего ориентироваться только лишь на данный подход не рекомендуется.

Противоположный подход нашел свое отражение в большинстве судебных актов. Так, например, все тот же ФАС Московского округа 11 указал, что компания не имеет права на применение вычета, в частности, потому, что договоры подписаны неустановленными лицами. Данный подход поддерживается и Высшим Арбитражным Судом РФ 12 .

Таким образом, если налоговые органы, а далее и суд установят, что подписание договора было произведено неустановленными лицами, а также если лица, от чьего имени поставлена подпись, отрицают факт подписания, то это может быть расценено как свидетельство получения организацией необоснованной налоговой выгоды.

Аналогичные последствия могут наступить, если налоговые инспекторы обнаружат во время проверки, что предмет договора и иные его существенные условия не были должным образом согласованы сторонами либо если договор не был представлен проверяющим.

Так, например, ФАС Уральского округа 13 , рассматривая налоговый спор, пришел к выводу о получении налогоплательщиком необоснованной налоговой выгоды, в частности, на том основании, что договоры на оказание услуг не содержат согласования сторонами таких существенных условий, как предмет договора, сроки исполнения, стоимость оказанных услуг.

В другом случае суд указал на отсутствие хозяйственных операций между компанией и контрагентом, в том числе и на том основании, что у фирмы отсутствовал договор поставки 14 .

Вместе с тем подобный подход встречается крайне редко и является, на наш взгляд, скорее исключением, чем правилом. Подавляющее большинство судов исходит из того, что налоговые вычеты производятся при наличии счетов фактур и соблюдении условий для вычета, установленных Налоговым кодексом. А отсутствие у компании договоров или несогласованные существенные условия не влияют на право получения вычетов при представлении указанных документов, оформленных надлежащим образом.

Суды отклонили довод инспекции об отсутствии у фирмы договора купли-продажи, указав, что представленные товарные накладные, счета-фактуры, платежные поручения содержат все необходимые сведения 15 .

В другом случае суд указал, что Налоговый кодекс не ставит право компании на применение вычетов по НДС в зависимость от наличия договоров, факт их отсутствия не является основанием для отказа в возмещении НДС 16 .

Таким образом, отсутствие договора у проверяемой компании не должно влиять на его право получения вычета по НДС и уменьшение базы по налогу на прибыль.

Суды также признают за компаниями право на вычет и на уменьшение базы по налогу на прибыль даже в тех случаях, когда в договоре подряда отсутствуют условия о сроке выполнения работ 17 , сведения о наименовании и количестве товара 18 , график производства работ, а также если в договоре не определены заказчик, стоимость работ и т. д. 19 Однако суд признает это право только при наличии доказательств совершения хозяйственной операции и их реальности.

Более того, есть и судебные акты, в соответствии с которыми отсутствие дополнительных соглашений к договору не является основанием для отказа налогоплательщику в возмещении НДС 20 .

Таким образом, наличие дефектов в договоре, отсутствие согласования существенных условий договора, дополнительных соглашений к договору, на которые в нем есть ссылки, также не должны влиять на возмещение НДС, уменьшение базы по налогу на прибыль, при условии, что в наличии правильно оформленные товарные накладные, счета-фактуры, платежные поручения и др.

Однако необходимо иметь в виду и наличие судебной практики, хоть и немногочисленной, но согласно которой суды приходят к выводу о получении компанией необоснованной налоговой выгоды, в том числе на основании того, что договор составлен ненадлежащим образом и содержит противоречия 21 .

Вместе с тем мы настоятельно рекомендуем обращать внимание на согласование существенных условий сделок, на их письменное оформление, на подписание всех документов уполномоченными на то лицами, получать подтверждение полномочий и удостоверение личности лиц, подписывающих документы, а также совершать другие действия, которые помогут при проверке доказать отсутствие необоснованной налоговой выгоды.

Транспортные услуги

В договоре ничего не сказано о доставке товаров, о том, кто и как ее осуществляет, а в товарной накладной ТОРГ-12 вместе с перечнем товаров указана и доставка отдельной строкой. Рискованно ли принимать к вычету НДС по транспортным услугам? По данному поводу ФАС Московского округа высказал свою позицию, которая заключалась в том, что продавец товара в любом случае вправе принять к вычету НДС по транспортным расходам, относящимся к доставке реализуемого товара, вне зависимости от наличия или отсутствия в договоре поставки условия о возмещении транспортных расходов покупателем 22 .

В другом случае инспекторы сняли вычеты на том основании, что отсутствовал договор поставки алкогольной продукции со спорным контрагентом. Однако ФАС Восточно-Сибирского округа 23 указал, признавая позицию налоговой инспекции неправомерной, что налоговые вычеты производятся 24 на основании счетов фактур, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, и т. д. Компания подтвердила факт реальности поставки, представив дорожную ведомость, дорожную накладную на перевозку грузов, а также, в подтверждение подлинности алкогольной продукции, — сертификат соответствия.

В другом деле суд 25 указал, что отсутствие договора поставки не опровергает реальности хозяйственных операций по поставке, так как представленные компанией товарные накладные свидетельствуют о заключении сторонами разовых сделок поставки. Аналогичная позиция выражена и в других судебных актах 26 .

Таким образом, даже если компания и контрагент не согласовали условия договора поставки или не стали заключать его, то это обстоятельство не лишает их права на вычет НДС и на снижение базы по налогу на прибыль. Главное, чтобы были в наличии надлежащим образом оформленные первичные документы, подтверждающие факт поставки и факт ее оплаты.

3 пост. ФАС ДО от 18.09.2013 № Ф03-4177/13.

4 пост. ФАС СЗО от 28.10.2013 № Ф07-7596/13.

В основе договорных отношений налогоплательщиков лежат два стратегически важных вопроса: насколько содержание договора совпадает с его формой и осуществляется ли на практике все то, что предусмотрено договором? В идеале форма и содержание договора должны совпадать, а все написанное в договоре исполняться. Но есть и другие важные детали.

Общие требования к взаимодействию по любой форме договора

Главная проблема, с которой сталкивается налогоплательщик в рамках договорных отношений, — это подтверждение обоснованности налоговой выгоды. Ведь согласно Постановлению Пленума ВАС РФ от 12.10.2006 № 53 налоговая выгода может быть признана необоснованной. В частности, это может произойти в случаях, когда для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом (форма сделки должна соответствовать содержанию) или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

В соответствии с Постановлением Пленума ВАС РФ от 12.10.2006 № 53 факт нарушения контрагентом налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. То есть налоговые проблемы контрагента не являются проблемами налогоплательщика. Но есть два исключения:

- Если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

- Если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Письмо ФНС России от 23.03.2017 № ЕД-5-9/547@ обозначило важную проблему — формальный характер сбора налоговыми органами доказательной базы в целях подтверждения фактов получения налогоплательщиками необоснованной налоговой выгоды: «Налоговые органы, не оспаривая реальность осуществления хозяйственной операции с контрагентом, подтвержденной первичными документами, ограничиваются выводами о недостоверности таких документов, основанными только на допросах руководителей контрагентов, заявивших о своей непричастности к деятельности организаций, или на результатах почерковедческих экспертиз».

Впервые письмо ФНС обозначило, что налоговым органам особое внимание необходимо уделять оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента. В письме ФНС подробно описано, как это должно происходить на практике.

Анализируя действия налогоплательщика, налоговая:

– оценивает обоснованность выбора контрагента;

– проверяет, отличался ли выбор контрагента от условий делового оборота или установленной самим налогоплательщиком практики осуществления выбора контрагентов;

– выясняет, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта;

– смотрит, заключались ли налогоплательщиком сделки преимущественно с контрагентами, не исполняющими своих налоговых обязательств.

Что может насторожить налоговые органы:

- отсутствие личных контактов руководства компании-поставщика (подрядчика) и руководства (уполномоченных должностных лиц) компании покупателя при обсуждении условий поставок, а также при подписании договоров;

- отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских, производственных, торговых площадей;

- отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, рекомендаций партнеров или других лиц, сайта контрагента). При этом принимается во внимание наличие доступной информации о других участниках рынка идентичных товаров, в том числе предлагающих свои товары по более низким ценам;

- отсутствие у налогоплательщика информации о государственной регистрации контрагента в ЕГРЮЛ;

- отсутствие у налогоплательщика информации о наличии у контрагента необходимой лицензии, если сделка заключается в рамках лицензируемой деятельности.

Какие документы запрашивает налоговая у налогоплательщика:

- документы и информацию относительно действий налогоплательщика при осуществлении выбора контрагента;

- документы, фиксирующие результаты поиска, мониторинга и отбор контрагента;

- источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента);

- результаты мониторинга рынка соответствующих товаров, изучения и оценки потенциальных контрагентов;

- документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.);

- деловую переписку.

Наличие у налогоплательщика перечисленных документов в значительной степени снижает риски возникновения претензий со стороны налоговых органов. Проблемы могут возникнуть в том случае, когда у налогоплательщика отсутствует выверенная система проверки контрагента, системный подход.

Документальное обоснование выбора контрагента

В случае налоговой проверки придется доказать, что в компании установлен порядок взаимодействия с контрагентом. Для этого нужно разработать специальный документ — это может быть «Положение о проведении мероприятий по проявлению должной осмотрительности и осторожности».

В документе следует описать, как вы вступаете в первичный контакт с контрагентами, какие действия для этого совершаете, как они грейдируются в зависимости от размера и важности контрагента. Особое внимание уделите действиям по мониторингу контрагентов после заключения сделки и выполнения условий.

Из документа может следовать, что контрагенты делятся на несколько групп в зависимости от их важности — критериями могут быть объем закупок, важность для реализации проектов и др. Главное, чтобы объем мероприятий по выяснению надежности и добросовестности контрагента зависел от масштабности сделки.

Для тех, кто входит в первую группу, может быть предусмотрен минимальный список мероприятий. А для третьей группы, наоборот, максимальный. Групп может быть и больше.

Далее в документе уместно описать наборы контрольных мероприятий для каждой группы. Здесь нужно исходить из принципа: чем больше предполагаемых взаимодействий с контрагентом, тем выше потенциальный налоговый риск и тем больше контрольных мероприятий вы должны осуществлять. Поэтому помимо стандартных проверочных действий можно описывать и специфические мероприятия, принятые в компании.

Важная часть положения — требования и обязательства по мониторингу контрагента после заключения сделки.

Цель документа — фиксация правил, в которых раскрывается, как вы проявляете должную осмотрительность. Для налоговиков важно усердие компаний в этом вопросе.

Неважно, какой контракт вы заключаете, важно — с кем именно вы его заключаете. Взаимоотношения с контрагентами влекут ряд других налоговых аспектов, которые уже не связаны с добросовестностью поставщика. Если есть контракт, значит, он влияет на налоговые обязательства налогоплательщиков.

Когда между двумя организациями сделки осуществляются не по рыночным ценам, возникают две проблемы:

- если это взаимозависимые лица и сделки признаются контролируемыми, необходимо пересчитать налоговые обязательства исходя из рыночных цен;

- для не взаимозависимых лиц с контролируемыми сделками или для взаимозависимых без контролируемых сделок все равно остается риск: если в результате манипулирования ценами происходит снижение налоговых обязательств, то возникает необоснованная налоговая выгода.

Документирование договорных отношений

Проблем не возникнет, если реальные отношения с контрагентом выражены заключенными договорами, а бизнес-процессы фактически задокументированы. Например, в договоре о поставке описывается взаимодействие между покупателем и поставщиком. В зависимости от поставляемого товара видно, что в рамках договора оформляются заявки на отгрузку товара, утверждается транспортный тариф и многое другое, что свидетельствует о реальном бизнес-процессе.

Таким образом, если в договоре описаны фактические отношения, то обязательно остаются «следы» в виде накладных, договоров, актов и других доказательств реальной деятельности.

В данном случае работает правило: чем больше доказательств того, что предусмотренный в договоре порядок взаимодействия реализовывался, тем больше оснований утверждать, что сделка действительно была.

Согласно ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых сделок.

К таким документам предъявляются конкретные требования:

- наименование;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Законодательные нововведения

Федеральный закон от 18.07.2017 № 163-ФЗ ввел новые статьи, связанные с налоговыми выгодами. В частности, в нем говорится о том, что не допускается уменьшение налоговой базы или суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и бухгалтерском учете либо налоговой отчетности налогоплательщика. По имевшим место сделкам налогоплательщик вправе уменьшить налоговую базу и сумму подлежащего уплате налога при соблюдении одновременно следующих условий:

- основной целью совершения сделки не являются неуплата (неполная уплата) и зачет (возврат) суммы налога;

- обязательство по сделке исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и лицом, которому обязательство по исполнению сделки передано по договору или закону.

В данном случае прямо говорится о том, что налогоплательщик должен внимательно смотреть за фактами хозяйственной жизни. И если эти факты выдуманные, то никакого уменьшения налоговой базы не будет. Кроме того, необходимо понимать, что сделка должна быть совершена с лицом, которое может являться стороной договора, то есть необходимо подтверждение полномочий того, с кем заключается сделка.

Федеральный закон от 18.07.2017 № 163-ФЗ указывает также и на другой важный аспект: не могут рассматриваться неправомерным в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и суммы подлежащего уплате налога:

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок.

Еще один новый документ, на который стоит обратить внимание, — это совместный документ ФНС и Следственного комитета России «Методические рекомендации Следственного комитета России «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (Письмо ФНС от 13.07.2017 № ЕД-4-2/13650@). В нем приводится перечень вопросов, которые проверяющие из ФНС должны задавать руководителю: кто несет ответственность за количество и качество поставляемых товарно-материальных ценностей, услуг, работ; кто принимает первичные документы от поставщика и подписывается

в документе; где происходит принятие товаров по документу; кто в обязательном порядке должен присутствовать при принятии товаров. Ответы на все эти вопросы должны содержаться в договоре.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Андрей Ларин рекомендует:

Налоговики увидят в сделке необоснованную выгоду и оштрафуют компанию:снизь риски

Из статьи узнаете, каких положений, по мнению налоговиков, не хватает в текстах ваших договоров. Читайте, что запросить у контрагента и приложить к договору, чтобы избежать претензий ИФНС. Если этого не сделаете, инспекторы посчитают сделку нереальной, увидят необоснованную выгоду. Значит, доначислят налоги, заставят платить штрафы и пени.

Договор поставки: способ доставки, НДС, счет-фактура

Налоговики проверяют, какой способ доставки продукции выбрали стороны. Если не увидят нужные условия в тексте договора и подтверждающие документы, посчитают сделку нереальной.

Как изменить договор

Укажите способ доставки продукции. Если вы покупатель и договорились c поставщиком о самовывозе, то у вас должен быть свой транспорт.

Если доставку осуществит другая компания, проверьте, что в договоре есть пункт о праве поставщика привлекать третьих лиц. При привлечении сторонних организаций проследите, чтобы были договоры на оказание транспортных услуг по доставке или документы, которые подтвердят расходы на аренду машин.

Фиксируйте документально выбранный способ доставки. Налоговая может запросить банковскую выписку по расчетному счету компании и проверить, были затраты на доставку или нет.

Чтобы исключить налоговые риски, укажите в договоре, включает его цена НДС или нет. Конкретизируйте сумму налога. Хотя это выгоднее сделать в первую очередь продавцу. Ведь если он не определит НДС, не сможет взыскать налог с компании сверх цены. ВАС в данной ситуации поддерживает покупателя и считает: если в тексте договора нет прямых указаний об НДС и нет иной информации, сумму налога нужно определять расчетным путем. Этой же позиции придерживаются налоговики.

При оформлении договора с поставщиками включите условие об обязательной выдаче счета-фактуры. Это поможет получить налоговый вычет по НДС. Установите штрафные санкции за нарушение условия. Если не включить в договор этот пункт, истребовать счет-фактуру через суд будет трудно. Практика при разрешении подобных споров неоднозначная.

Пример: суд решил, что счет-фактура не является документом, который продавец обязан передать покупателю вместе с товаром. В договоре стороны не установили такую обязанность. В итоге получить счет-фактуру покупатель не смог.

В другом деле суд поддержал компанию. Принял во внимание, что компания неоднократно пыталась получить от поставщика правильный документ со всеми необходимыми подписями и представила в налоговую документы, которые позволили установить право на получение вычета.

Определите порядок оплаты и ответственность за нарушение обязательств. Если заключаете договор с неизвестным поставщиком на условиях стопроцентной предоплаты, а положения об обеспечении исполнения обязательств и ответственности не включаете в договор, рискуете, что налоговая признает его формальным.

Какие документы запросить у контрагента

Если продукцию доставит поставщик, требуйте подтверждение, что у него есть собственные транспортные средства. В сопроводительных документах попросите указать марку и модель машины, Ф. И. О. водителя.

Проверьте, чтобы были все приложения, к которым имеются отсылки в договоре: протоколы определения цены, сметы, прейскуранты. Если вы определили в договоре, что срок и способы доставки согласовываете в спецификациях, не забудьте оформить их, иначе инспектор может посчитать сделку фиктивной.

Во всех случаях, когда налоговик усомнится в реальности сделки, он посчитает, что действия вашей компании и контрагента не обусловлены разумными экономическими причинами. Установит, что компания ставила целью взаимоотношений получение налоговой выгоды за счет уменьшения НДС, списания необоснованных расходов по налогу на прибыль. Компании придется доплатить налоги, а также выплатить штрафы и пени.

Реальность сделки подтвердят документы, которые необходимо представлять по закону, например сертификаты качества. Если перевозчик выполняет дополнительно функции экспедитора, должны быть экспедиторские расписки. В противном случае затраты не получится учесть для целей налогообложения.

Договор подряда: субподрядчики

Инспекторы смотрят, кто выполнял работы: по договору и в действительности. Налоговики проверяют, привлекали ли третьих лиц и как это оформляли.

Как изменить договор

Если вы заказчик, пропишите, вправе ли подрядчик привлекать к выполнению работ субподрядчиков. Установите в договоре, что работать они могут только с вашего согласия. Если этого не сделать, то рискуете потерять право на учет расходов и вычеты по сделке.

Обратите внимание еще на одно условие договора подряда: входит ли стоимость материалов в стоимость работ. Если да, то вы как заказчик не вправе приобретать дополнительно материалы для этих работ.

Какие документы запросить у контрагента

Запросите у подрядчика документы и сведения, которые подтвердят, что у него есть трудовые и материальные ресурсы для выполнения работ по договору. Убедитесь, что работы будет выполнять лицо, которое указано в договоре.

В случае проверки налоговая в силу статьи 54.1 НК будет оценивать реальность выполнения работ лицом, которое указали в первичных документах. Инспекторы считают, что если заказчик не запросил у подрядчика документы и сведения о наличии трудовых и материальных ресурсов, работы фактически выполняло другое лицо, а согласие заказчика на это не затребовали, то это признак формального документооборота.

Суды иногда поддерживают такую логику налоговиков. Хотя есть решения судов с противоположной точкой зрения: отсутствие согласия заказчика на привлечение субподрядчика говорит о нарушении договора, а не о том, что нет реальных взаимоотношений.

Если для видов работ, которые указали в договоре, нужны допуски СРО, лицензии или иные разрешительные документы, запросите их. Проверьте их реальность на официальных сайтах саморегулируемой организации или лицензирующего органа.

С 2021 года выдачу лицензии будут подтверждать не бумажным документом строгой отчетности, а записью в реестре лицензий. Тогда можно будет проверить наличие контрагента в реестре и сделать скриншот или запросить у контрагента выписку из реестра на бумажном носителе, но за нее будут взимать плату.

Договор оказания услуг: содержание услуг

ИФНС охотно придирается к формулировкам, поскольку услуга чаще всего не имеет выраженного материального результата и ее реальность трудно доказать.

Как изменить договор

Пропишите в договоре, в чем конкретно заключается оказание услуги. Недостаточно просто указать вид услуг: правовые, консультационные. Если конкретный перечень услуг определяете в заявках, спецификациях, напишите об этом в договоре. Также не забудьте составить такие документы, чтобы доказать реальность оказания услуг.

Включите в договор пункт, который разъясняет экономическую логику приобретения услуг компанией. Укажите место оказания услуг. Если услуги оказывают по местонахождению исполнителя, убедитесь, что он обладает соответствующим помещением, зданием, участком на праве собственности или аренды. К договору советуем приложить форму акта сдачи-приемки услуг, в котором предусмотреть подробный перечень действий контрагента.

Какие документы запросить у контрагента

Если для оказания услуг необходимо наличие разрешительных документов, запросите заверенные копии у контрагента. Это могут быть копии лицензии, аттестата аккредитации, подтверждение членства в СРО.

Чтобы снизить риск претензий со стороны налоговиков, оформляйте акт сдачи-приемки, в котором детализируйте все услуги. К договору приложите программы обучения, семинаров, курсов, отчеты исполнителей, расчеты, проекты.

Пример: компания заключила договоры на оказание услуг по сопровождению отгрузки приобретенного товара. Стоимость услуг — 3 и 4,5 процента от стоимости товара.

Доверенности контрагентам не выдавали, ответственность за приемку несли водители-экспедиторы. Ответственность контрагентов — только 5 процентов от стоимости товара, хотя расходов у них почти не было.

Налоговая усомнилась в реальности сделки. Привлекла компанию к ответственности в виде штрафа в общем размере 1,7 млн руб., а также потребовала уплатить недоимку в размере 45 млн руб., пени 14 млн руб. Три инстанции поддержали налоговиков.

Статья подготовлена с использованием материалов журнала «Корпоративный юрист»

Секретарь

Нет времени читать?

Введение в действие ст. 54.1 НК РФ о запрете злоупотребления правами в налоговой сфере заставило налогоплательщиков озаботиться сбором доказательств, не только реальности сделки, но и выполнением ее условий непосредственно контрагентом, указанным в договоре.

Все чаще нас просят разработать гражданско-правовой договор с налоговыми оговорками, которые защитили бы их имущественные интересы в случае предъявления претензий налоговыми органами из-за уличения контрагента или привлеченных им посредников в недобросовестности. Для этого можно использовать гражданско-правовые инструменты, такие как заверения об обстоятельствах (ст. 431.2 ГК РФ) или возмещение потерь, возникших в случае наступления определенных в договоре обстоятельств (ст. 406.1 ГК РФ).

Хотя в соответствии со ст. 2 ГК РФ нормы гражданского законодательства не подлежат применению к отношениям, основанным на властном подчинении одной стороны другой, налоговые оговорки в договоре направленны на взаимоотношения сторон по гражданско-правовому договору, где стороны равны и, действуя по своей воле, вносят в договор гарантии от убытков. Рассмотрим эти инструменты подробнее.

Заверение об обстоятельствах

Наверное, каждый, кто сталкивался с внешнеторговыми контрактами, читал целые разделы о заявлениях и гарантиях в таких договорах, где предусмотрено все на все случаи жизни. Заявления и гарантии – заявления о факте, сделанные в определенный момент времени и адресованные одной стороной другой стороне. Их цель – зафиксировать важные для будущих участников сделки факты.

С 1 июня 2015 г. вступила в силу ст. 431.2 ГК РФ. Согласно этой норме сторона договора, которая дала другой стороне недостоверные заверения об обстоятельствах, обязана возместить другой стороне по ее требованию убытки, причиненные недостоверностью таких заверений, или уплатить неустойку, предусмотренную договором.

Заверения об обстоятельствах необходимо оформлять в письменном виде, их можно включить в договор, например, в раздел прочие условия, а можно составить в виде дополнительного соглашения к договору, включить в мировое соглашение при судебном споре.

Какие заверения об обстоятельствах рекомендуем включать в договор?

Казалось бы, если ваш контрагент заключает договор, то, разумеется, что он прошел госрегистрацию. Но нет, те, кто участвовал в судебных спорах по недобросовестным поставщикам, наверняка сталкивались с ситуацией, когда договор заключен определенной датой, а зарегистрирован контрагент через несколько дней или даже месяцев после заключения договора. И эта «досадная ошибка» может стоить очень дорого.

Это заверение защищает от недостоверных данных в ЕГРЮЛ, ЕГРИП, а также от претензий на массовость адреса.

Этот пункт может пригодиться, в случае если договор подписал дисквалифицированный директор, либо у лица, подписавшего договор, «пропала память», и он отказывается от своей подписи, либо договор подписан по доверенности, а копию вам не предоставили.

Этот пункт касается лицензий, участия в СРО и других необходимых процедур для выполнения договора.

ОКВЭДы для того и существуют, чтобы их выбирать в соответствии со своей деятельностью, но не у всех так бывает: либо это нестандартная операция для вашего поставщика, либо поставщик начал осуществлять другие виды деятельности, а соответствующие изменения в ЕГРЮЛ не внес. Но за этим довольно пристально следят как банки, так и налоговые органы.

Как правило, проблемы у налогоплательщика возникают тогда, когда, как говорят представители налоговых органов, «отсутствует источник уплаты НДС в бюджет», то есть кто-то в цепочке не уплатил налог.

Поставщик обязуется отражать в отчетности НДС, уплаченный покупателем в составе цены товара и предоставлять покупателю полностью соответствующие законодательству РФ первичные документы (включая товарные накладные ТОРГ-12, или УПД, счета-фактуры, ТТН, спецификации, акты и т.д.)

Сплошь и рядом встречаются ситуации, когда поставщик выдал покупателю счет-фактуру, но сам не отразил ее в своей отчетности, этот пункт поможет переложить имущественную ответственность за такие недобросовестные действия на поставщика.

Предполагается, что товар, который поставляет поставщик находится в его собственности, но тем не менее, существует множество юридических конструкций, позволяющих продать не свой товар (договор комиссии, поручения, агентский) и если это так, на эти факты должно быть указано в договоре. Поэтому, заверение о том, что товар принадлежит поставщику, не будет лишним.

В практике довольно часто встречаются ситуации, когда по встречной проверке документы ваш контрагент представил, но так как по поручению вашей инспекции у контрагента документы запрашивает его инспекция, не исключены ситуации, что в ваш налоговый орган документы придут уже после окончания срока камеральной проверки, и в акте инспектор с полным правом отразит довод о том, что документы по встречной проверке не представлены. Тогда необходимо представить в свой налоговый орган доказательства отправки документов вашим контрагентом.

Если в договоре указаны заверения об обстоятельствах, поставщик обязан возместить покупателю убытки, вызванные нарушением поставщиком указанных в договоре гарантий и заверений и/или допущенных им нарушений налогового законодательства, которые нашли отражения в решениях налоговых органов в размере сумм, которые покупателю пришлось уплатить в бюджет по решениям (требованиям) налоговых органов о доначислении НДС, налогу на прибыль, пеней, штрафов (в том числе решений об отказе в применении налоговых вычетов), который был уплачен поставщику в составе цены товара.

Поставщик обязан компенсировать покупателю понесенные по его вине убытки (в том числе доначисленный НДС, налог на прибыль, штрафы, пени и т.д.) в пятидневный срок с момента получения от покупателя требования.

Используя именно такие формулировки ООО «Торговый дом «Риф» взыскал со своего поставщика ООО «Агробизнес» более 12 млн руб. в связи с тем, что тот создал искусственный документооборот со своим поставщиком ООО «Фаворит» при отсутствии фактической возможности осуществить поставки ТМЦ (Дело № А53-22858/2016). Суд исходил из следующего, действующее законодательство не исключает возможность квалификации как убытков сумм налогов и сборов, уплаченных по вине другого лица, не исполнившего заверения об обстоятельствах, если между его действиями и наступившими последствиями есть прямая причинно-следственная связь.

Заверения об обстоятельствах как лакмусовая бумажка: может проявить истинные намерения вашего контрагента. Если контрагенту скрывать нечего, он зарегистрирован в соответствии с действующим законодательством, самостоятельно выполняет обязательства по сделке, обладает трудовыми и техническими ресурсами и отражает свои сделки в налоговой отчетности, то он не будет противиться подписанию договора с включенными в него заверениями об обстоятельствах. Но если все не так, то это может послужить поводом для отказа в заключении договора на таких условиях. Таким образом, отказ в предоставлении гарантий и заявлений вызывает сомнение в добросовестности стороны по договору.

Соглашение о возмещении потерь

Ст. 406.1 ГК РФ вступила в силу с 2015 г. Согласно ей, стороны в договоре могут своим соглашением предусмотреть обязанность одной стороны возместить имущественные потери другой стороны, которые возникли в случае наступления определенных в соглашении обстоятельств и не связанных с нарушением обязательства стороной, например предъявлением требований налоговых органов.

Такое соглашение можно заключить только между субъектами предпринимательской деятельности. В договоре с контрагентом обязательно надо четко прописать обстоятельства, при наступлении которых возмещается имущественные потери (заранее установленные убытки), конкретный размер возмещения и как его определить.

В отношении налоговых потерь условия договора можно сформулировать следующим образом.

Поставщик в соответствии со ст. 406.1 ГК РФ возмещает покупателю все имущественные потери, возникшие:

- В связи с предъявлением налоговыми органами требований об уплате налогов (пеней, штрафов), доначисленных по суммам, уплаченным поставщику в составе цены товара из-за отказа в применении налоговых вычетов по НДС из-за исключения стоимости приобретенных товаров из расходов для целей налогообложения по причинам, связанным с поставщиком.

- В связи с предъявлением третьими лицам, купившими у покупателя товар, являющийся предметом по настоящему договору, требований о возмещении потерь и убытков в виде уплаченных ими налогов (пеней, штрафов), доначисленных из-за отказа в применении налоговых вычетов по НДС и из-за исключения стоимости приобретенных товаров из расходов по налогу на прибыль, по причинам, связанным с поставщиком.

Имущественные потери возмещаются в размере сумм, уплаченных на основании решений, требований налоговых органов. При этом факт оспаривания этих налоговых доначислений в вышестоящем органе или в суде не влияет на обязанность поставщика возместить потери.

Именно по этому пути защиты пошло ООО «ТД «Югмонтажэлектро» взыскавшее с ООО «Темп» убытки в сумме 1 973 357 руб., возникшие в результате налоговой проверки. Суд указал, что основанием для начисления истцу недоимки по уплате НДС, а также начисления штрафа и пени явилось не указание ответчиком в выставленных счетах-фактурах суммы вознаграждения, то есть нарушение условий договоров. Договорами транспортной экспедиции было предусмотрено, что в случаях выявления налоговых нарушений со стороны экспедитора, он обязан возместить клиенту суммы доначисленного НДС, налога на прибыль, пеней и штрафов в качестве убытков, в случае некорректного отражения в документах налоговой отчетности перевозчиком налогов и в связи с неуплатой доначисленных сумм налогов в бюджет. Расчет сумм убытков производится на основании решений налоговых органов, принятых по результатам камеральной или выездной налоговой проверки (Дело № А53-27180/2017).

В завершении хотелось бы отметить, что и первый, и второй способ влекут «утяжеление» договора, и возможно, многие отметят, что в договоре невозможно предусмотреть все. Но если сравнивать российские среднестатистические договоры с контрактами, составляемыми нашими зарубежными коллегами, то наши договоры намного короче и менее структурированы. Очень часто подход юристов таков: «Зачем пересказывать Гражданский кодекс в договоре, ведь его и так можно открыть и посмотреть, когда дело дойдет до суда». Но дело в том, что и ст. 431.2, и 406.1 ГК РФ не действуют автоматически: если стороны не прописали их применение в договоре, а взыскать ущерб в гражданско-правовом споре проще и быстрее, чем оспорить в суде решение налогового органа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Анна Архипова,

Заместитель директора ООО «Первая Ростовская Налоговая Консультация», налоговый консультант, член Палаты налоговых консультантов

Большая часть предпринимателей изначально выбирает стратегию добросовестного поведения в налоговом планировании: не искажают данные бухгалтерского и налогового учета, не участвуют в разноцветных схемах, не допускают фиктивности и мнимости сделок.

Ну, как минимум, декларируют этот выбор и хотят платить все положенные налоги.

Другое дело, что по факту иногда оказывается, что платить установленные налоги при том соотношении спроса и предложения, доходов и расходов не получается, но это уже другая история, поэтому поговорим о том, каковы общие признаки, свидетельствующие о том, что ваша компания попала в зону повышенного внимания со стороны налоговиков.

Признак 1. Показатели бизнеса хуже, чем в среднем по отрасли.

И фискалам все равно какими причинами обусловлено отставание компании. Отклонение рентабельности продаж и активов по аналогичному виду деятельности на 10% и более — возможный повод для принятия решения о проведении выездной проверки.

Признак 2. В цепочке сделок есть проблемный поставщик, который не платит налоги, взносы, не сдает отчетность.

Такого партнера обнаружит программный комплекс «Однодневка» и «АСК НДС-2».

Признак 3. Компания является перепродавцом, у нее нет никаких доходов и расходов, маржи нет или она минимальна.

Такая схема работы распространена у стартаперов, однако для налоговой инспекции она может выглядеть как схема по уходу от налогов в рамках группы компаний. Такие компании ласково называются «транзитерами».

Признак 4. Средняя заработная плата работников ниже среднего уровня.

Прошу не путать с минимальным размером оплаты труда по тому же субъекту. Для анализа берется статистика, а не норма МРОТ. Здесь «светит» приглашение на беседу по обелению фонда оплаты труда. Например, в Москве в финансовой сфере средняя зарплата около 90 тыс. рублей. Если вы не можете похвастаться такой зарплатой своих сотрудников, то по этому признаку вы точно попадете в отдел анализа налоговой инспекции.

Признак 5. Большая удельная доля расходов по НДФЛ, налогу на прибыль или УСН 15 %, или убыточность деятельности.

Этот признак относится в основном к ИП. Хотя и компании, применяющие УСН, любят показать разницу между доходами и расходами близкую к нулю.

Признак 6. Приближение к пороговому значению показателя, запрещающего применение налогового спецрежима.

Если компания, применяющая УСН, показала доходы в размере 149 млн. руб. (с 1 января 2021 года порог уже 200 млн.), то вероятность выездной проверки существенно возрастает. Это же относится и к предельному показателю численности сотрудников и стоимости имущества.

Признак 7. Большая удельная доля вычетов по НДС.

Если доля вычетов по НДС от суммы начисленного с налоговой базы налога равна либо превышает 89 % за 4 квартала подряд (это Москва, а в других регионах свои показатели), то это возможный повод для проведения комплексной проверки.

Признак 8. Ценообразование.

Номинальные или сильно завышенные / заниженные цены на товары / работы / услуги могут быть причиной пристального внимания налоговиков.

Признак 9. Налогоплательщик нежно дружит с другой организацией или ИП, при этом кто-то из них применяет налоговый спецрежим.

Это про «дробление» бизнеса. Здесь все понятно.

Признак 10. Никудышная динамика развития.

Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) может быть поводом для проверки деятельности компании.

Признак 11. Низкая совокупная налоговая нагрузка в сравнении со средней по отрасли.

Налоговики предлагают свою статистику налоговой нагрузки на бизнес и ею руководствуются в принятии решений о проведении контрольных мероприятий.

Признак 12. У компании иностранный контрагент.

Трудность контроля за доходами и расходами нерезидента дает инспекторам лишний повод «поковырять» бизнес компании.

Признак 13. Посреднические сделки.

Считается, что использование договоров агентирования — частый инструмент незаконной налоговой оптимизации и метод дробления бизнеса. Отсюда и повышенный интерес к этим сделкам и компаниям, их проводящим.

Конечно, пристальное внимание и наличие части указанных выше признаков не означает, что итогом непременно будет доначисление налогов, взносов, пеней и штрафов. Однако такие меры, как вызовы на душещипательные беседы, регулярные требования становятся более вероятными, а при совокупности ниже приведенных признаков могут привести к принятию решения о проведении выездной проверки.

И сама по себе проверка не так страшна, как неприятны ее последствия: что бы ни делал бизнесмен для того, чтобы показать, что он безупречен, налоговики приходят не для того, чтобы посмотреть и уйти, а для того, чтобы взять то, что им было вменено планом.

А планы нынче немаленькие: минимум 3 млн. рублей недоимки должно быть взыскано в результате проверки. Иначе в ней смысла нет. В столице порог выездной больше 20 млн. Хотя и за 2 могут пощипать.

Да, налоговики изучают деятельность компаний и ИП, рассматривая их деятельность под лупой в ходе выездной или иной проверки. Однако принудить платить налоги можно не обязательно за счет выездной, но порой достаточно грозного письма или уведомления с требованием уточнить обязательства или объяснить почему так, а не иначе.

А перед тем, как начать трясти налогоплательщика, инспекторы ФНС воспользуются основными критериями, чтобы через них как через бинокль найти себе жертву.

Читайте также: