Декларация есхн образец заполнения

Опубликовано: 21.04.2024

Организациям и ИП, применяющим систему налогообложения сельхозпроизводителей, нужно представить налоговую декларацию по ЕСХН за 2020 год. Расскажем в нашей статье о сроках сдачи сельхоздекларации в 2021 году, когда нужно перечислить налог, а также рассмотрим на примере, как рассчитать ЕСХН.

Форма представления декларации по ЕСХН за 2020 год

Форма декларации по сельхозналогу регламентируется Приказом ФНС РФ от 28.07.2014 № ММВ-7-3/384.

- титульный лист, отражающий информацию об организации и налоговой службе;

- раздел 1, в котором прописана сумма налога к уплате;

- раздел 2, в нем показан расчет сельхозналога;

- раздел 2.1, где представлен расчет убытка (при наличии), который способен уменьшить налоговую базу плательщика;

- раздел 3, содержащий отчет о целевом использовании фондов. Этот раздел заполняется только теми хозсубъектами, которые получили имущество в результате благотворительности или целевого финансирования.

Заполнение декларации по ЕСХН

На сайте ФНС нет образца заполнения декларации по ЕСХН, но есть указания на порядок заполнения (в ред. Приказа ФНС России от 01.02.2016 № ММВ-7-3/51@). Рассмотрим основные моменты:

- декларацию можно распечатать либо заполнить от руки;

- стоимостные показатели нужно округлить до полных рублей;

- нумеровать страницы нужно с титульного листа (номер «001»);

- текст в поля заносится заглавными печатными буквами;

- нельзя исправлять ошибки корректирующими средствами и им подобными;

- нельзя использовать двухсторонний способ печати декларации;

- нельзя скреплять листы декларации, если это приведет к порче бумаги.

Более подробно изучить порядок заполнения сельхоздекларации вы можете в системе Норматив.

Заполните и сдайте декларацию ЕСХН в электронном виде

Контур.Экстерн поможет вам рассчитать сельскохозяйственный налог и проверит декларацию на ошибки, а затем передаст ее в налоговую через интернет и сам заполнит платежку.

Сроки сдачи декларации в 2021 году

Декларацию по ЕСХН за 2020 год нужно представить в налоговую службу только один раз. Организации должны направлять отчет по месту нахождения, ИП — по месту проживания.

Если вы отнесли отчет на бумажном носителе вместо обязательной электронной формы документа, то вас будет ждать штраф 200 рублей.

Сроки сдачи декларации по ЕСХН за 2020 год зависят от того, продолжит ли организация заниматься сельхоздеятельностью в будущем. Если да, то сдать отчет нужно до 31 марта 2021 года. Если же организация прекращает сельхоздеятельность, то срок сдачи — не позже 25 числа месяца следующего за прекращением деятельности.

Сроки уплаты ЕСХН за 2020 год и ответственность за их нарушение

ЕСХН организации и ИП уплачивают 2 раза за налоговый период:

- авансовый платеж за полугодие — до 25 июля;

- сам налог, вычитая авансовый платеж, нужно перечислить до 31 марта следующего года.

Так как в 2021 году 25 июля — выходной день, то авансовый платеж за полугодие нужно перечислить до 26 июля. Налог за 2021 год заплатите до 31 марта 2022 года.

Основные способы оплаты: через платежное поручение либо клиент-банк.

Если не произвести оплату вовремя, то налоговики начислят пени, сумма которых рассчитывается как произведение суммы неперечисленного налога, количества просроченных дней и части ставки рефинансирования на момент нарушения. Для ИП и физлиц берется 1/300 ставки ЦБ РФ, для организаций — 1/300 ставки за просрочку до 30 дней и 1/150 за просрочку с 31-го дня. Кроме того, инспекция может заблокировать расчетный счет в пределах суммы долга.

Также ФНС может наложить штраф, если вы опоздали с уплатой и нарушили сроки сдачи декларации по ЕСХН. Величина штрафа составит 5 % от суммы сельхозналога за каждый месяц (полный или неполный) со дня нарушения, но не меньше 1000 рублей и не больше 30 % от суммы долга по декларации.

Пример расчета ЕСХН за 2021 год

Рассмотрим на примере, как рассчитать ЕСХН за 2021 год.

ООО «Молочный дом» с 2017 года перешло на ЕСХН и осуществляет свою деятельность как сельхозпроизводитель.

За 2018 год от покупателей поступило за сельхозпродукцию 1 850 000 руб.

Также у организации возникли следующие расходы:

- зарплата и взносы — 550 000 руб.;

- корма — 230 000 руб.;

- содержание основных средств — 30 000 руб.;

- арендная плата — 370 000 руб.;

- потери от падежа животных — 125 000 руб.;

- платежи по кредитам — 115 000 руб.

На момент окончания первого полугодия расходы организации оказались больше доходов, поэтому не была произведена оплата авансового платежа.

Таким образом, доходы организации за 2021 год составили 1 850 000 рублей, а расходы: 550 000 + 230 000 + 30 000 + 370 000 + 125 000 + 115 000 = 1 420 000 рублей. Все расходы ООО «Молочный дом» соответствуют ст. 346.5 НК РФ.

Расчет ЕСХН за 2021 год осуществляется исходя из ставки 6%.

Рассчитать ЕСХН можно как произведение налоговой ставки и разности доходов и расходов.

Рассчитаем сельхозналог ООО «Молочный дом» за 2021 год:

ЕСХН = (1 850 000 — 1 420 000) × 6% = 25 800 рублей.

Таким образом, обществу нужно перечислить в бюджет 25 800 рублей до 31 марта 2022 года.

Декларация по ЕСХН — это основной фискальный отчет для плательщиков единого сельскохозяйственного налога. Последние обновления отчетного бланка и электронного формата утверждены в 2021 году.

Бланк декларации по единому сельскохозяйственному налогу изменился

ФНС России приказом №ЕД-7-3/926@ от 18.12.2020 утверждена обновленная налоговая декларация по единому сельскохозяйственному налогу (ЕСХН). Приказ зарегистрирован в Минюсте и официально опубликован 29.01.2021, но обновленную форму следует применять, начиная с отчетности за 2020 год, несмотря на то что приказ вступит в силу только через два месяца, под самый конец отчетной кампании по ЕСХН.

С титульного листа декларации убрали код ОКВЭД. Для обоснования льготной налоговой ставки, устанавливаемой регионами РФ, добавили новую строку, в которой следует указывать код льготы, по тому же принципу, что и в декларации по налогу на имущество. Определено, что по коду строки 046 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым на основании п. 2 статьи 346.8 НК РФ установлена понижения налоговая ставка в пределах от 0 до 6%. Изменился штрихкод налоговой декларации по ЕСНХ за 2020 год, который проставляется сверху на каждом листе.

В инструкции к обновленной декларации по ЕСХН указано, что для каждой указываемой структурной единицы (позиции) выделено по 4 поля, которые заполняются слева направо. Если реквизит закона состоит не из четырех знаков, в свободных полях слева ставят нули. Например, как указано в инструкции, если речь идет о льготе, установленной подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то в строке 046 указываем 000020003151.

Бланк фискальной отчетности

Отчет имеет стандартизированный код — КНД 1151059. Последние изменения формы введены в 2021 году и вступят в силу 29.03.2021, когда срок сдачи декларации по ЕСНХ за 2020 год для ИП (КФХ) и юрлиц уже подойдет к концу (до 30.03.2021).

Использовать для сдачи отчетности иные формы или устаревшие бланки недопустимо. Перед отправкой декларации обязательно проверьте актуальность документа, иначе ФНС не примет отчетность и наложит штраф.

Кто отчитывается по ЕСХН

Подавать отчетную декларацию в ИФНС обязаны все категории плательщиков единого сельхозналога. К таковым относятся товаропроизводители сельскохозяйственной продукции, не только организации, но и индивидуальные предприниматели и субъекты, которые оказывают услуги в области растениеводства и животноводства для сельскохозяйственных товаропроизводителей.

Обратите внимание, что в соответствии с п. 2.1 ст. 346.2 НК РФ, рыбохозяйственные организации и коммерсанты, которые осуществляют вылов водных биологических ресурсов, тоже признаются плательщиками ЕСХН.

Фирмы, которые осуществляют только первичную или вторичную переработку сельхозпродукции, не вправе применять ЕСХН. Также не вправе перейти на сельхозналог бюджетные организации, производители подакцизных товаров и участники игорного бизнеса.

Эксперты КонсультантПлюс разобрали, как быть с налогом на имущество при ЕСХН. Используйте эти инструкции бесплатно.

Сроки сдачи

Отчетным периодом для ЕСХН является календарный год. Следовательно, все плательщики обязаны отчитаться в ИФНС по итогам отчетного года, и срок сдачи декларации по ЕСНХ в 2021 году — не позднее 31 марта 2021 г. Если день сдачи выпадает на выходной или праздник, то сроки переносят, отчитаться в таком случае следует в первый рабочий день. Но 30.03.2021 обычная рабочая среда, переносов не предусмотрено.

Куда сдавать отчетность по ЕСХН

Отчет подают в то территориальное отделение ФНС, в котором зарегистрирован налогоплательщик. Для ИП и компаний есть особенности. Индивидуальные предприниматели сдают отчетность в ИФНС по месту своего жительства — по месту фактической регистрации или прописки. Компании, фирмы и организации обязаны подавать отчетность в ИФНС по месту своего нахождения — по юридическому адресу головного офиса.

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

Заполняют отчетный документ с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Правила оформления отчета по ЕСХН

Декларацию заполняйте с учетом стандартных правил оформления фискальной отчетности. Напомним основные рекомендации:

- запрещена двусторонняя печать и скрепление страниц между собой;

- исправления недопустимы, корректирующие средства использовать нельзя;

- текстовые значения вносят заглавными печатными буквами;

- при отсутствии данных ставят прочерк;

- заполнение полей и строк начинают с первой левой ячейки;

- числовые показатели указываются в полных рублях с учетом округления.

Инструкция по заполнению декларации

Подробная инструкция утверждена приказом ФНС №ММВ-7-3/384@ от 28.07.2014 в обновленной редакции.

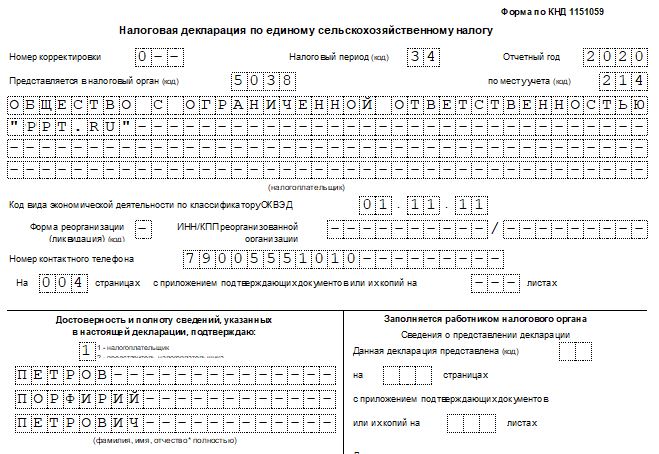

Титульный лист

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, а поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

- 120 — указывается декларация для КФХ и ИП;

- 214 — для российских организаций;

- 213 — для крупнейших налогоплательщиков;

- 331 — для иностранных фирм.

Далее укажите полное наименование налогоплательщика или Ф. И. О. предпринимателя. Впишите код ОКВЭД. Внесите номер телефона.

Сведения о лице, подписавшем отчет, заполните только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

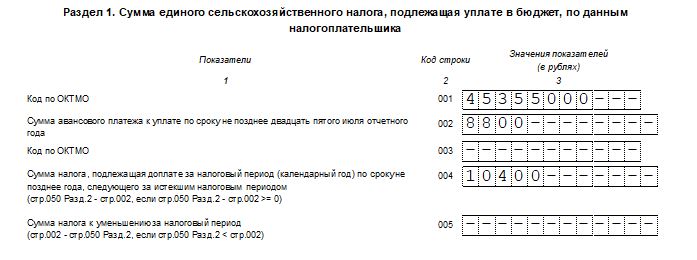

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

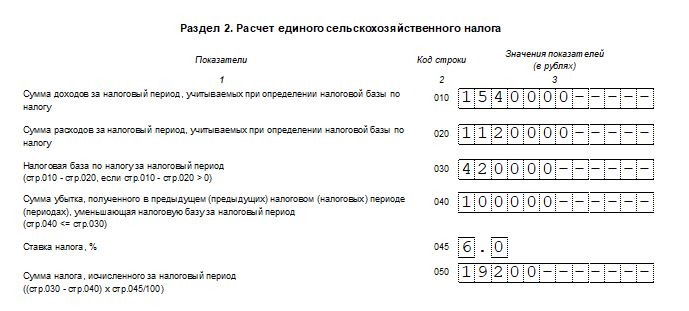

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

- доходы, полученные налогоплательщиком;

- сумму затрат, понесенных в отчетном периоде (что можно вписывать в расходы в декларации по налогу ЕСНХ, определено нормами НК РФ);

- налогооблагаемую базу (разницу между поступлениями и расходами);

- сумму убытков, которые были получены в прошлых периодах;

- налоговую ставку, применяемую в регионе;

- исчисленную сумму налога.

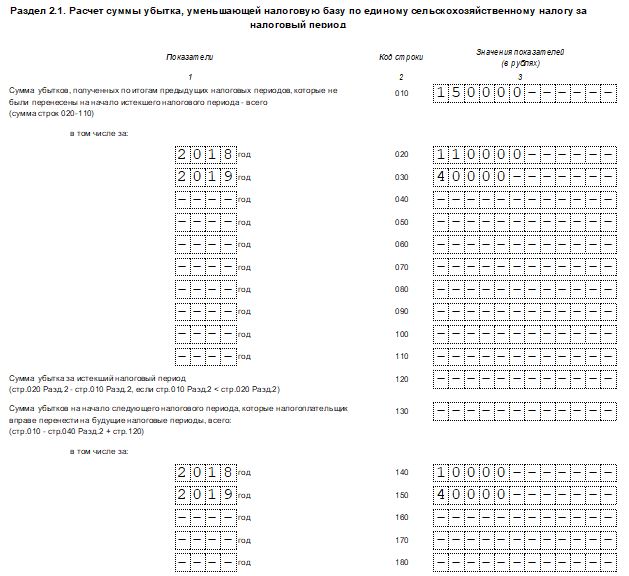

Раздел 2.1

Раздел заполните только при условии, что налогоплательщиком ЕСХН были получены убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2021 года можно учитывать до 2030 года включительно.

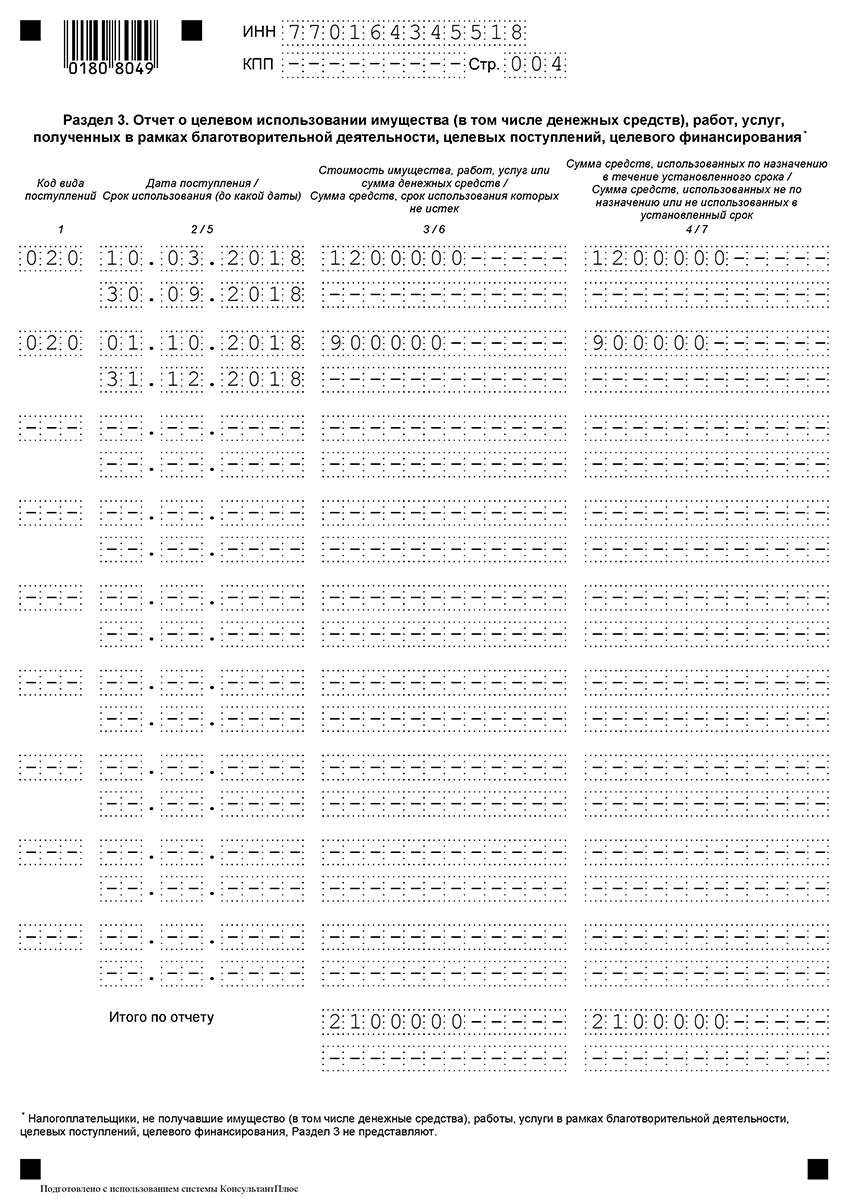

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Ответственность и штрафы

За несоблюдение срока сдачи декларации налогоплательщика ждут штрафы. Например, если отчетность не была представлена вовремя, но налог уплачен, то сумма штрафа составит 1000 рублей за каждый полный и неполный месяц просрочки. Если налог недоплатили, то сумма штрафа исчисляется в размере 5% от суммы налога в декларации за каждый полный и неполный месяц задержки, но не более 30% от суммы налога к уплате и не менее 1000 рублей.

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

- они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может);

- в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%.

- Организации и предприниматели, оказывающие вспомогательные услуги в области сельского хозяйства (по ОКВЭД). Доля дохода от оказания этих услуг должна составлять не менее 70% в общем объеме дохода. К вспомогательным сельскохозяйственным услугам относится:

- в части растениеводства — подготовка полей, посев, возделывание, выращивание, опрыскивание, обрезка, уборка урожая и так далее;

- в области животноводства — выпас, обследование, перегонка, содержание сельскохозяйственных животных и уход за ними.

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%.

- Субъекты рыбного хозяйства:

- градо- и поселкообразующие рыбохозяйственные организации;

- производственные кооперативы рыбохозяйственной сферы;

- рыбохозяйственные предприятия и ИП (к этой категории сельхозпроизводителей предъявляются особые требования).

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию;

- осуществляют деятельность по организации азартных игр;

- являются казенными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утвержден постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

Налог

Комментарий

Для организаций

Для предпринимателей

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчетным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчетного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчетным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 31 марта года, следующего за отчетным. При прекращении деятельности в качестве сельхозпроизводителя декларация подается субъектом не позже 25 числа следующего месяца.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. приказа ФНС от 01.02.2016 № ММВ-7-3/51@). Отчет состоит из титульного листа и 4-х разделов:

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчет налога.

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчетном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Титульный лист

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, черные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Строка / Графа

Что указывать

Титульный лист

Раздел 1

Раздел 2

Раздел 2.1

Раздел 3

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Титульный лист

Раздел 1 и 2

Раздел 2.1

Раздел 3

Ещё материалы по теме

Новая форма отчётности 6-НДФЛ за 1 квартал

Как заполнить форму 4-ФСС за I квартал 2021 года

Особенности заполнения формы СЗВ-СТАЖ

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Контроль за налоговой нагрузкой

Расчёта коэффициента налоговой нагрузки. Как и зачем контролировать налоговую нагрузку с точки зрения банков и ФНС?

Изменения в Налоговом кодексе для IT-бизнеса: недостатки, преимущества, требования

1 января 2021 года вступил в силу Федеральный закон N 265-ФЗ о налоговой поддержке для бизнеса в сфере информационных технологий.

Продлили сроки сдачи отчётности в Росстат

Росстат продлил срок сдачи отчётности в мае 2021 года по тридцать одной форме статнаблюдения в связи с нерабочими межпраздничными днями.

Здравствуйте! Сегодня поговорим про заполнение налоговой декларации по ЕСХН и приведем примеры.

ЕСХН – система налогообложения, на которую могут перейти ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Содержание

- Декларация по ЕСХН

- Заполнение декларации по ЕСХН — пошаговая инструкция

- Шаг 1 — Заполнение титульника

- Шаг 2 — Делаем расчет в Разделе 2

- Шаг 3 — Заполняем суммы убытков в Разделе 2.1

- Шаг 4 — Указываем итоговые данные в Разделе 1

- Шаг 5 — Как заполнить Раздел 3

- Заключение

Декларация по ЕСХН

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта. Сдают ее ИП и ООО, выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и скачать бланк декларации ЕСХН.

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

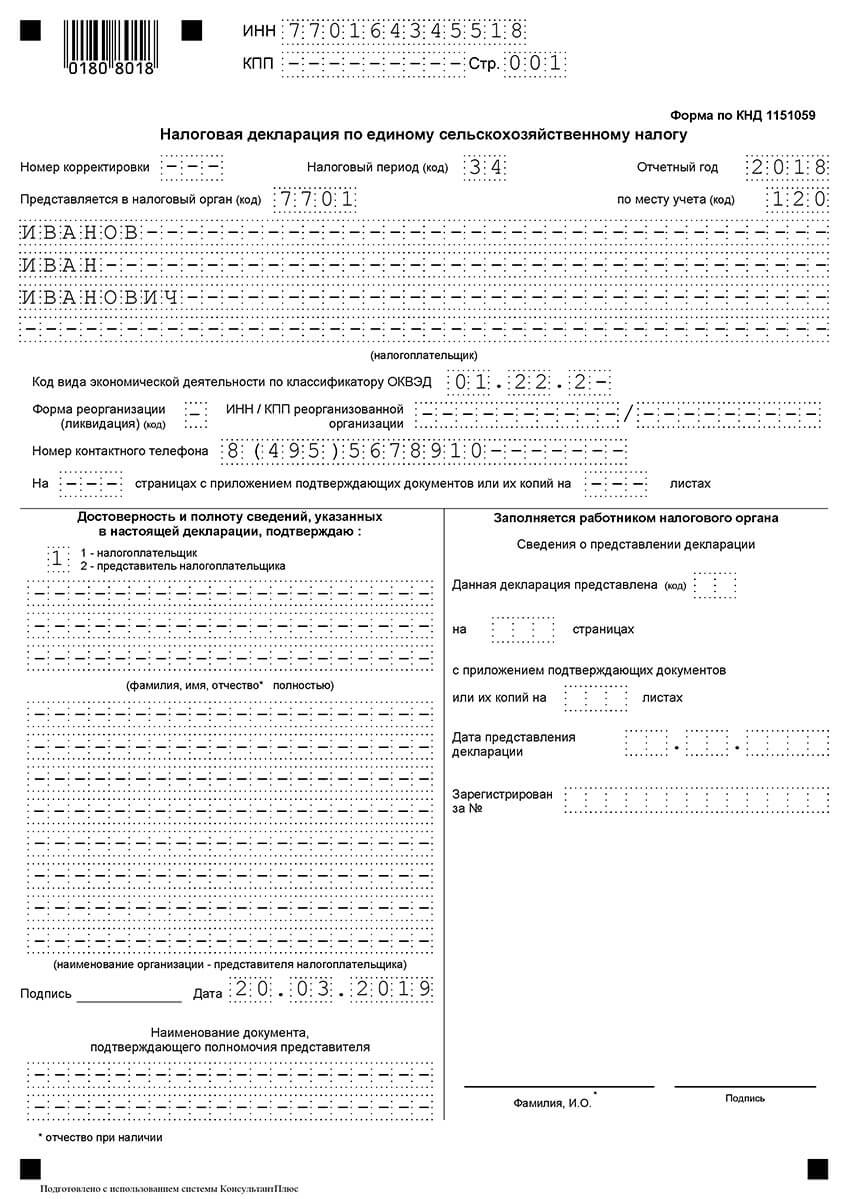

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2018 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Далее как обычно: левый блок для лица, подтверждающего сведения в декларации, правый – для работника ФНС.

Пример заполнения титульника выглядит так:

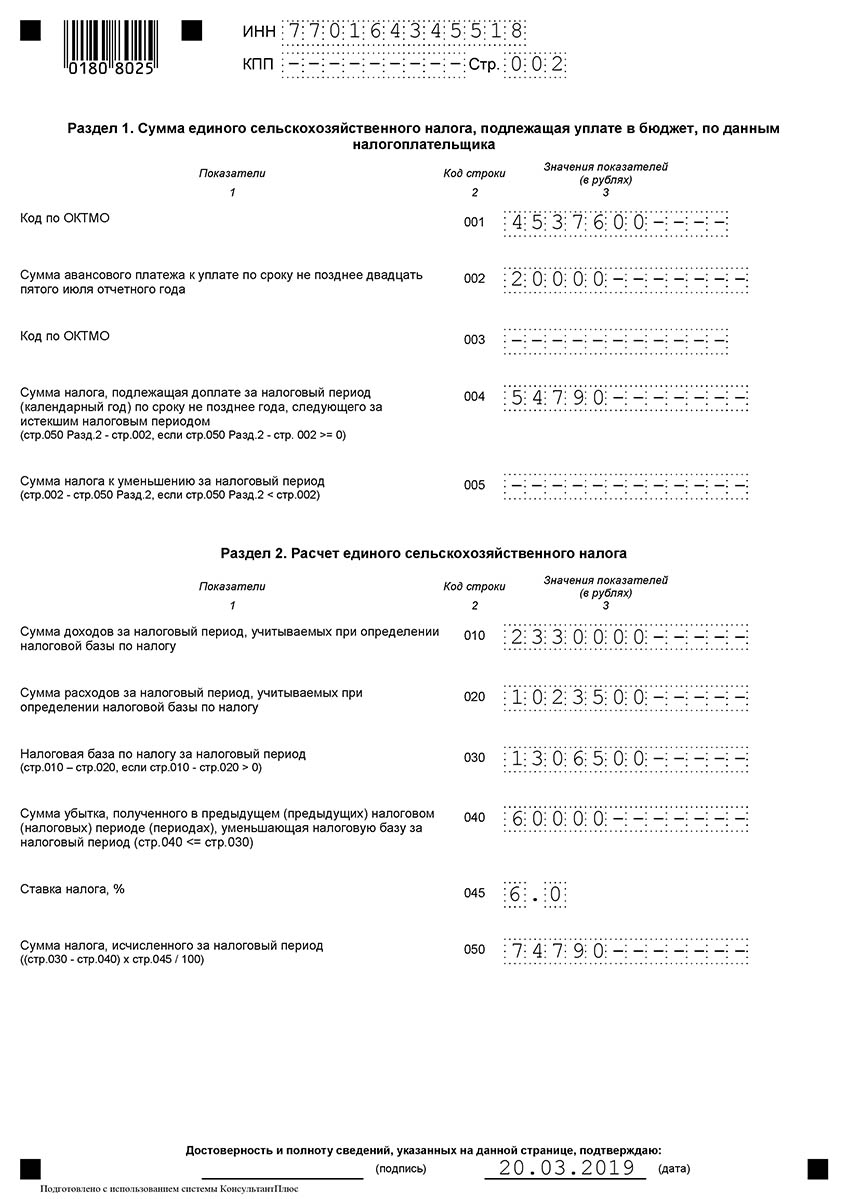

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

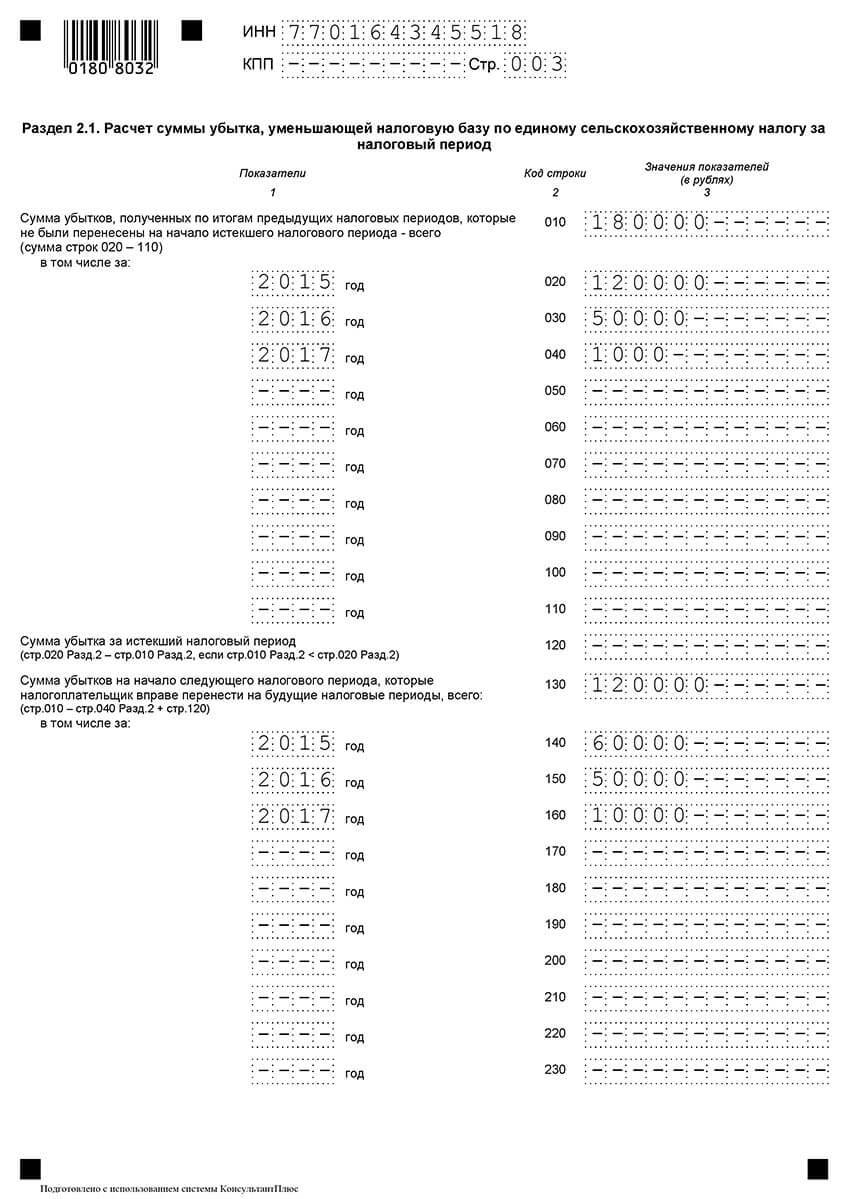

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2018 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2016 год – 50 тыс. рублей, 2017 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

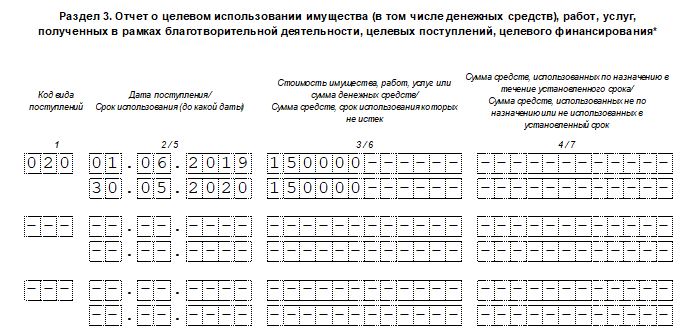

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Заключение

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен КУДИР для ЕСХН.

ИП и организации на ЕСХН обязаны по итогам каждого календарного года сдавать в ИФНС налоговую декларацию.

Бланк декларации ЕСХН в 2018 году

С первого квартала 2017 года действует новый бланк декларации ЕСХН (скачать бланк).

Примечание: форма налоговой декларации (при отчете за 2017 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 01.02.2016 N ММВ-7-3/51@.

Образцы заполнения декларации ЕСХН

Декларация ЕСХН для индивидуальных предпринимателей (образец заполнения).

Декларация ЕСХН для организаций (образец заполнения).

Сроки сдачи декларации ЕСХН

Налоговым периодом на ЕСХН является календарный год.

Декларацию за 2017 год необходимо подать в срок не позднее 2 апреля 2018 года.

В случае прекращения деятельности в качестве сельскохозяйственного товаропроизводителя декларацию необходимо подать не позднее 25 числа месяца следующего за тем, в котором деятельность была прекращена.

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Штрафы за несвоевременную сдачу декларации:

- Если налог ЕСХН был уплачен – 1 000 рублей.

- Если налог ЕСХН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Куда сдавать декларацию ЕСХН

Декларация ЕСХН подается в налоговый орган:

- ИП – по месту своего жительства;

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи декларации ЕСХН

Декларацию ЕСХН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации ЕСХН

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Все значения стоимостных показателей указываются в целых единицах по правилам округления (менее 50 копеек (0,5) отбрасываются, а 50 копеек (0,5) и более округляются до полного рубля (целой единицы)).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- Декларация заполняется от руки или при помощи компьютера. При заполнении декларации используются чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах 1-го и 2-го разделов, необходимо поставить подпись и дату подписания декларации. Печать ставится только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

Инструкция по заполнению декларации ЕСХН

Официальную инструкцию по заполнению декларации ЕСХН вы можете скачать по этой ссылке.

Титульный лист

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Номер корректировки». Ставится: «0—» (если за налоговый период (квартал) декларация сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Налоговый период (код)». Указывается код налогового периода, за который сдается декларация (см. Приложение 1).

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «по месту учета (код)». Указывается код места представления декларации в налоговый орган (см. Приложение 2).

Поле «Налогоплательщик». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности ЕСХН в соответствии с новой редакцией справочника ОКВЭД. ИП и ООО могут также найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ соответственно.

Обратите внимание, при подаче декларации ЕСХН за 2017 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Осуществить перевод кода из старой редакции в новую можно с помощью нашего сервиса по сравнению кодов ОКВЭД.

Поле «Форма реорганизации, ликвидация (код)» и поле «ИНН/КПП реорганизованной организации». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 3).

Поле «Номер контактного телефона». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации». В первом поле необходимо указать: «1» (если достоверность декларации подтверждает ИП или руководитель организации), «2» (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать (если есть).

Раздел 1. Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет

Поле «ИНН» и поле «КПП» (как заполнять см. раздел «Титульный лист»).

Строка «001» и «003». Здесь указывается код по ОКТМО муниципального образования по месту нахождения организации (месту жительства ИП). Если код содержит 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи этого сервиса.

Строка «001» заполняется в обязательном порядке, а строка «003» только в случае смены места нахождения организации (места жительства ИП). Если место постановки на учет в ИФНС не менялось, то в строке «003» ставится прочерк.

Строка «002». Здесь указывается сумма авансового платежа, исчисленная к уплате в бюджет по итогам полугодия.

Строка «004». Здесь указывается сумма налога, подлежащая к уплате в бюджет за весь календарный год с учетом авансового платежа за полугодие:

Строка 050 раздела 2 – Строка 002, полученное значение должно быть ≥ 0 иначе заполняется строка 005.

Строка «005». Данная строка заполняется в случае, когда авансовый платеж за полугодие получился больше суммы налога за весь календарный год:

Строка 002 – Строка 050 раздела 2, полученное значение должно быть > 0 иначе заполняется строка 004.

Такая ситуация возникает, как правило, когда расходы за второе полугодие превысили доходы (был получен убыток). Лишне уплаченную сумму налога можно принять к уменьшению в следующем году или вернуть, написав заявление в ИФНС о возврате.

Раздел 2. Расчет единого сельскохозяйственного налога

Строка «010». Здесь указывается сумма доходов полученных за календарный год (все доходы которые необходимо учитывать при определении налоговой базы – перечислены в п.1 статьи 346.5 НК РФ).

Строка «020». Здесь указывается сумма расходов понесенных в календарном году (все расходы на которые можно уменьшать налоговую базу – перечислены в п.2 — 4.1, 5 статьи 346.5 НК РФ).

Строка «030». Здесь указывается налоговая база за календарный год:

Строка 010 – Строка 020, если в результате разница между доходами и расходами получится отрицательной, тогда налоговая база признается равной 0.

Строка «040». Здесь указывается сумма убытка, полученного в предыдущих налоговых периодах (Строка 010 Раздела 2.1.) на которую можно уменьшить налоговую базу. При уменьшении можно использовать всю сумму убытка или его часть, но величина убытка при этом не может быть больше налоговой базы (оставшийся убыток в этом случае переносится на следующий год).

Строка «045».Здесь указывается ставка налога, установленная пунктом 1 статьи 346.8 НК РФ, либо ставка налога, установленная законом субъекта РФ в соответствии со статьей 346.8 НК РФ.

Строка «050». Здесь указывается сумма налога ЕСХН за календарный год.

Она рассчитывается по следующей формуле:

(Строка 030 – Строка 040) x 6 / 100 х код строки 045 / 100.

Раздел 2.1. Расчет суммы убытка, уменьшающей налоговую базу по налогу ЕСХН

Данный раздел заполняется в случае, если по итогам предыдущих налоговых периодов были получены убытки (расходы превысили доходы). На сумму полученного убытка можно уменьшать налоговую базу, в течение 10 лет после убыточного года. Например, убыток по итогам 2017 года можно учитывать до 2027 года.

При этом убыток можно уменьшать в пределах налоговой базы. Например, в 2015 году у вас накопилось 10 000 руб. убытка, а налоговая база составила 7 000 руб. – в этом случае можно списать только 7 000 руб., а оставшиеся 3 000 руб., перенести на следующий год.

Обратите внимание, перенос убытков осуществляется в той последовательности, в которой они были получены. Например, если в 2016 и 2017 были убытки, то в 2018 сначала необходимо учесть при уменьшении налоговой базы убытки 2016 года, а только потом убытки 2017 года.

Строка «010». Здесь указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего календарного года (сумма строк 020-110).

Строки «020-110». Здесь указываются убытки по годам их образования (они соответствуют значениям строк 130-230 раздела 2.1 Декларации за предыдущий год).

Строка «120». Здесь указывается сумма убытка за истекший календарный год:

Строка 010 раздела 2 – Строка 020 раздела 2. Строка 120 заполняется только при условии, что величина доходов получилась меньше величины расходов.

Строка «130». Здесь указывается сумма убытков на начало следующего налогового периода, на которую можно будет уменьшить налоговую базу в будущих налоговых периодах:

Строка 010 – Строка 040 раздела 2 + Строка 120. Значение строки 130 переносится в раздел 2.1 Декларации за следующий год и указывается в строке 010.

Строки «140-230». Здесь указываются суммы убытков по годам, которые не были учтены при уменьшении налоговой базы в истекшем календарном году (убыток за истекший календарный год указывается последним в перечне лет).

Сумма значений строк 140-230 должна соответствовать показателю строки 130. При этом значения показателей строк 140-230 переносятся в Раздел 2.1 Декларации за следующий календарный год и указываются в строках 020-110.

Раздел 3. Отчет о целевом использовании средств

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования раздел 3 заполнять не нужно.

Приложение 1. Коды налоговых периодов

| Код периода | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | При реорганизации (ликвидации) организации или закрытии ИП |

| 95 | При переходе на другую систему налогообложения |

| 96 | При прекращении предпринимательской деятельности или деятельности ЕСХН |

Приложение 2. Коды места предоставления декларации в ИФНС

| Код места | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту нахождения правопреемника, являющегося крупнейшим налогоплательщиком |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Приложение 3. Коды форм реорганизации и ликвидации

| Код формы | Наименование формы |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Заполнение декларации через программы и сервисы

Налоговую декларацию ЕСХН можно также заполнить с помощью:

- Бесплатной программы «Налогоплательщик ЮЛ» от ФНС РФ;

- Платной программы «1С: Предприниматель» (для ИП);

- Платных интернет-сервисов («Мое дело», «Контур.Бухгалтерия» и др.);

- Специализированных бухгалтерских компаний.

Читайте также: