96 счет налоговый учет в 1с

Опубликовано: 21.04.2024

(495) 565-35-66 mail@auditprofi-it.ru 1800 руб/час

В новой версии программы "1С:Зарплата и управление персоналом 3" добавлена функциональности и возможности для формирования резерва и учета оценочных обязательств, работа с резервами отпусков.

Для последующего учета и формирования проводок в бухгалтерском учете в документ Отражение зарплаты в бухгалтерском учете программы "1С:Бухгалтерия 3.0" и "1С:Зарплата и управление персоналом 3" для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды операций:

- ежегодный отпуск за счет оценочных обязательств - для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск - для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств - для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска - для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- ежегодный отпуск за счет оценочных обязательств и резервов - для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов - для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

Данные операции при создании документа "Отражение зарплаты в бухгалтерском учете" могут устанавливаться автоматически, а так же их можно менять в случае необходимости. В зависимости от выбранной операции формируются различные бухгалтерские проводки.

Вопрос списания отпуска за счет резервов

Главный и наиболее частый вопрос у пользователей - какие именно проводки начисления отпуска формируются в зависимости от выбранного типа операции.

Рассмотрим на конкретном примере формирования проводок отражения отпуска в бухгалтерском учете отличия между видами операций Ежегодный отпуск за счет оценочных обязательств, Ежегодный отпуск за счет оценочных обязательств и резервов и Ежегодный отпуск за счет резервов.

В качестве общих входных данных принимаем, что в качестве счета затрат способа отражения зарплаты в бухгалтерском учета выбран счет 20.01, а сумма отпускных составляет 2113.25 руб.

Далее все изображения кликабельны - при нажатии открывается в полном масштабе.

Ежегодный отпуск за счет оценочных обязательств

При выбранном виде операции формируется проводка по бухгалтерскому учету счета 96.01.1 и по налоговому учету счета затрат, который указан в способе отражения зарплаты в регламентированном учете.

Точно так же распределяются и проводки по страховым взносам в бухгалтерском и налоговом учетах.

Ежегодный отпуск за счет оценочных обязательств и резервов

Если выбран такой вид операции, распределения проводок между бухгалтерским и налоговым учетом не происходит - все затраты идут за счет Дт96.01 и Дт96.01.2 для страховых взносов.

Ежегодный отпуск за счет резервов

Данная операция практически аналогична Ежегодный отпуск за счет оценочных обязательств с той разницей, что проводка по Дт96 формируется в налоговом учете, а по счету затрат, который указан в способе отражения зарплаты, отражения выполняется в бухгалтерском учете как для суммы отпускных, так и для суммы налогов.

Компенсация ежегодного отпуска за счет оценочных обязательств

В списке операций так же присутствует указанная операция. Структура формируемых проводок аналогична операции Ежегодный отпуск за счет оценочных обязательств

Время чтения: 21 мин.

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы», утвержденного Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства - реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Возможные проводки по оценочным обязательствам приведены в таблице.

Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

| Содержание операции | Проводка |

|---|---|

| Признание оценочных обязательств | Дебет 20 (23, 26, 44, 91, 08) Кредит 96 |

| Начисление отпускных с учетом страховых взносов за счет оценочных обязательств | Дебет 96 Кредит 70, 69 |

| Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков | Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69 |

| Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право) | Дебет 96 Кредит 91 |

| Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату | Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода |

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Для целей налогообложения прибыли применяется термин «Резервы предстоящих расходов на оплату отпусков». Целью создания этого вида резерва в налоговом учете является постепенное и равномерное списание расходов на оплату отпусков работников. Формирование резерва по отпускам является правом налогоплательщика, а не обязанностью, поэтому создавать его можно по желанию. Необходимо иметь в виду, что в случае применения кассового метода резерв предстоящих расходов на оплату отпусков создавать нельзя, а суммы отпускных признаются расходами только в момент их выплаты работникам (пп. 1 п. 3 ст. 273 НК РФ).

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату неиспользованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышают сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

Таким образом, правила статьи 324.1 и требования ПБУ 8/2010 отличаются существенно. И даже если учетной политикой организации установлено, что в отношении предстоящих отпусков порядок определения величины оценочных обязательств аналогичен порядку расчета резервов в налоговом учете (так называемый нормативный метод), бухгалтер должен быть готов к тому, что суммы оценочных обязательств и суммы отчислений в резерв будут различаться. В этом случае у организации может возникнуть необходимость применять нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как формируются оценочные обязательства и резервы по отпускам в «1С:Зарплата и Управление Персоналом».

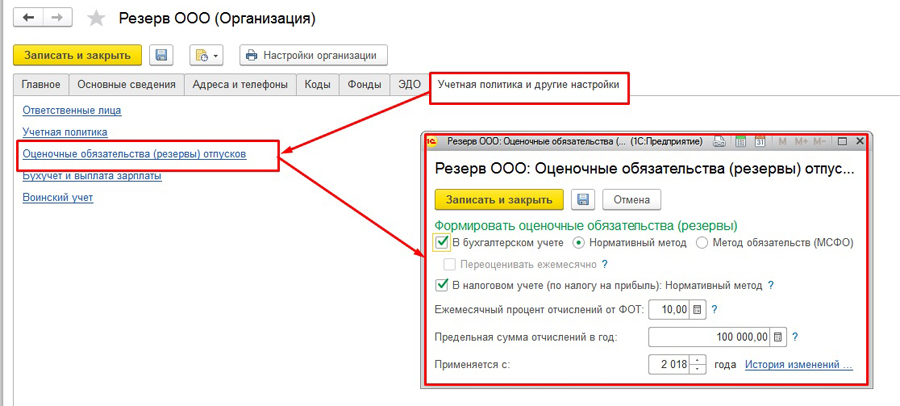

Первоначально нужно сделать настройки учетной политики. Справочник Организация – Учетная политика и другие настройки – Оценочные обязательства (резервы) отпусков – В открывшемся окне задаем параметры. В нашем случае:

- Оценочные обязательства формируются в бухгалтерском учете нормативным методом;

- Учитываются в налоговом учете;

- Ежемесячный процент отчислений от ФОТ – 10%, определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда;

- Предельная сумма отчислений в год – 100 000,00 руб. Рассчитывается согласно смете, утверждена в локальном акте организации.

При включенном механизме учета оценочных обязательств (резервов) отпусков в разделе Зарплата становится доступен документ «Начисление оценочных обязательств по отпускам».

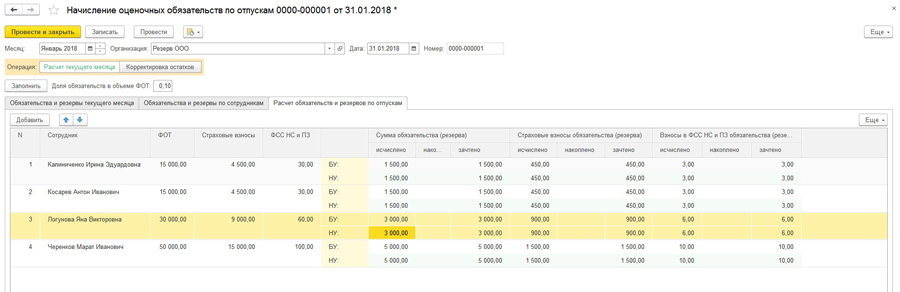

Формируем документ «Начисление оценочных обязательств по отпускам»: Зарплата – Начисление оценочных обязательств по отпускам.

На закладке Расчет обязательств по отпускам видим расчет в разрезе сотрудников, где:

ФОТ – сумма заработка по сотруднику

Страховые взносы – ФОТ*30%

ФСС НС и ПЗ – ФОТ*0,2% (в соответствии с тарифом в учетной политике организации)

Сумма исчисленных обязательств (резерв) – ФОТ *10% (Доля обязательств в объеме ФОТ – согласно настройкам в справочнике Организации, которые мы указывали ранее)

БУ=НУ за январь, т.к. было только накопление резервов

Сумма исчисленных взносов (резерв) - Сумма исчисленных обязательств (резерв)*30%

Взносы ФСС НС и ПЗ (резерв) - Сумма исчисленных обязательств (резерв)*0,2%

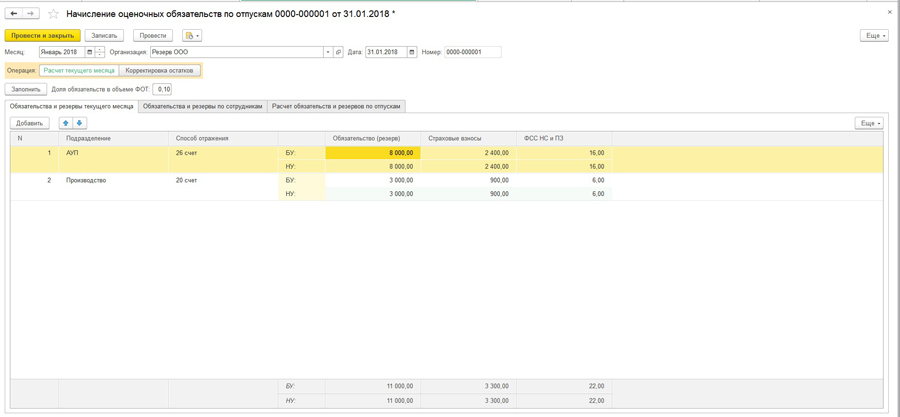

На закладке Обязательства текущего месяца можно увидеть сводно цифры в разрезе подразделений и способов отражения – эти суммы и будут перенесены в «1С:Бухгалтерию предприятия» при синхронизации.

При выгрузке в бухгалтерскую программу попадают проводки:

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов

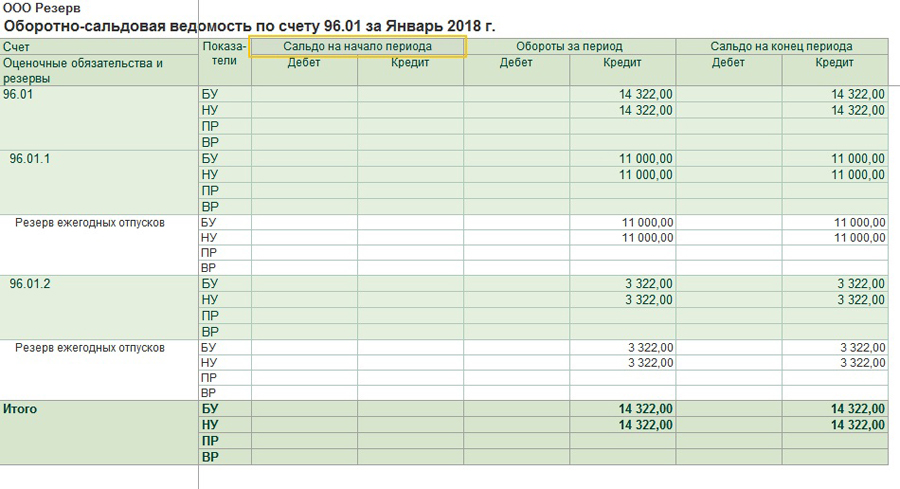

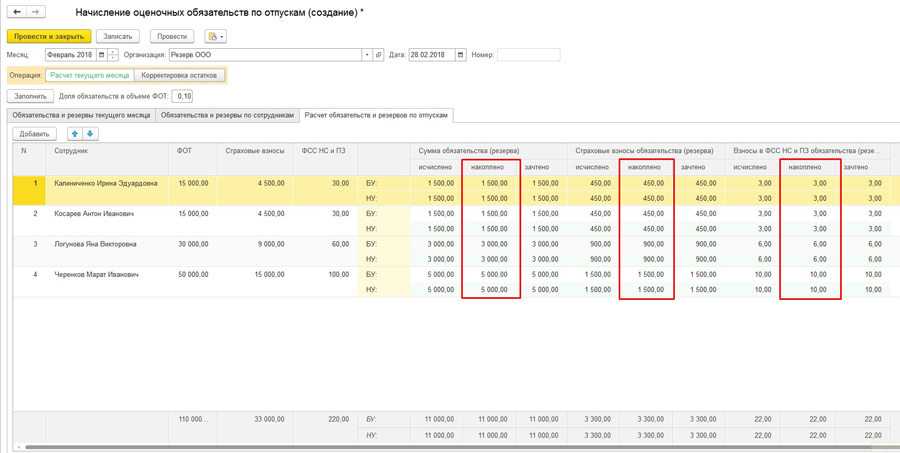

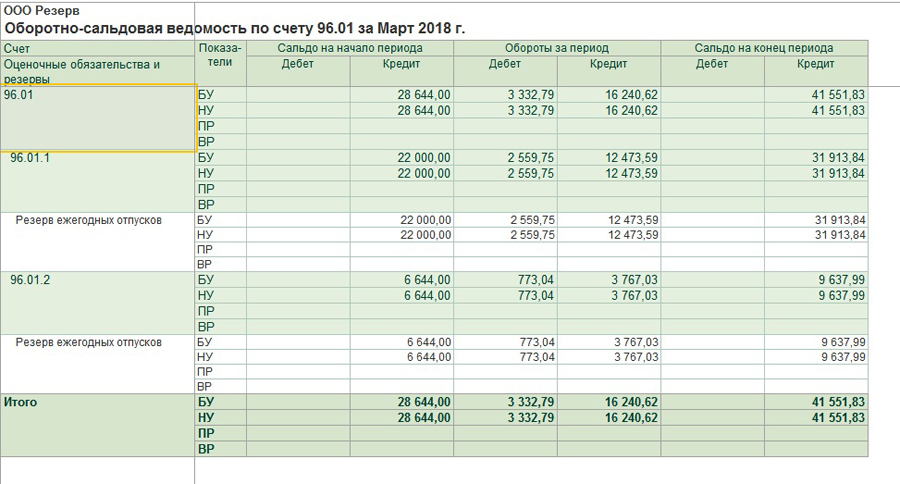

ФЕВРАЛЬ 2018

При начислении резервов в феврале у нас заполняется графа Накоплено - это сумма оценочных обязательств с января.

При выгрузке в бухгалтерскую программу попадают проводки:

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов.

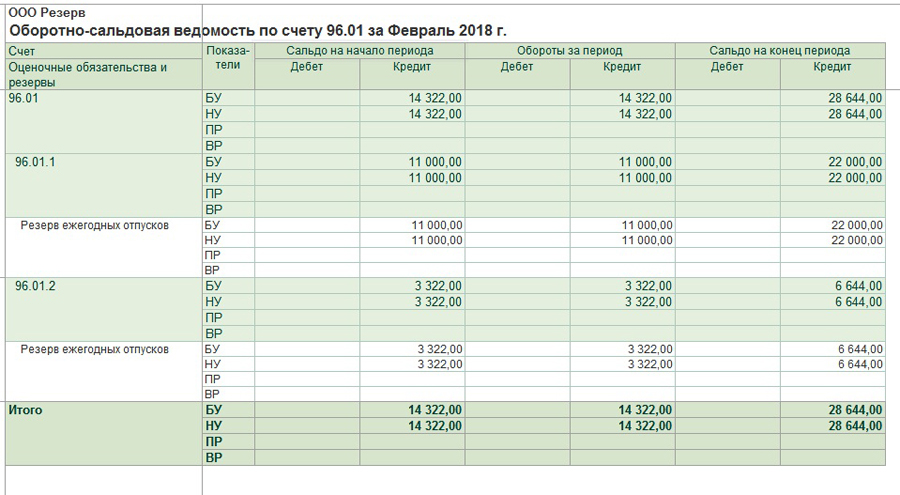

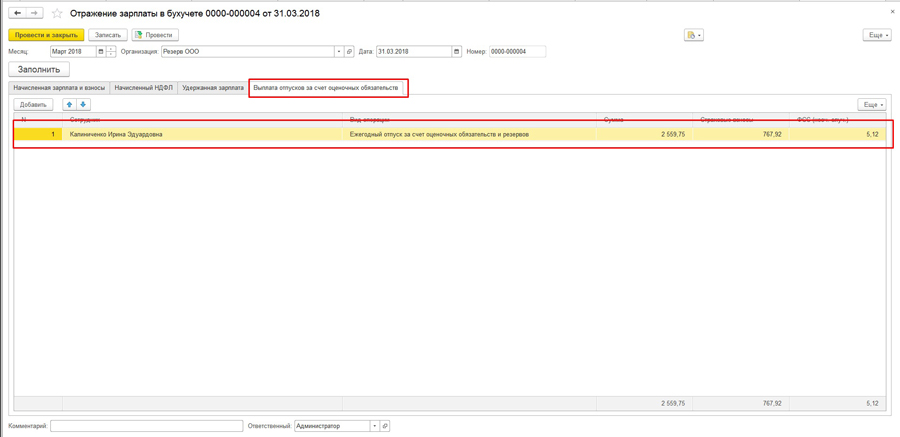

В марте сотрудник Калиниченко Ирина Эдуардовна идет в отпуск, сумма начисленных отпускных составила 2 559,75 руб. К 1 марта у данного сотрудника сформировался резерв 3000,00 руб., т.е. сумма отпускных идет за счет резерва. Это хорошо видно в документе «Отражение зарплаты в бухгалтерском учете».

При начислении оценочных обязательств видно, что сумма, накопленная по сотруднику, уменьшилась и составила 440,25 = 1500 (резерв январь) + 1500(резерв февраль) - 2 559,75(сумма отпуска за март).

При выгрузке в бухгалтерскую программу попадают проводки:

Д 96.01. К 70 начислен отпуск за счет оценочных обязательств

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов.

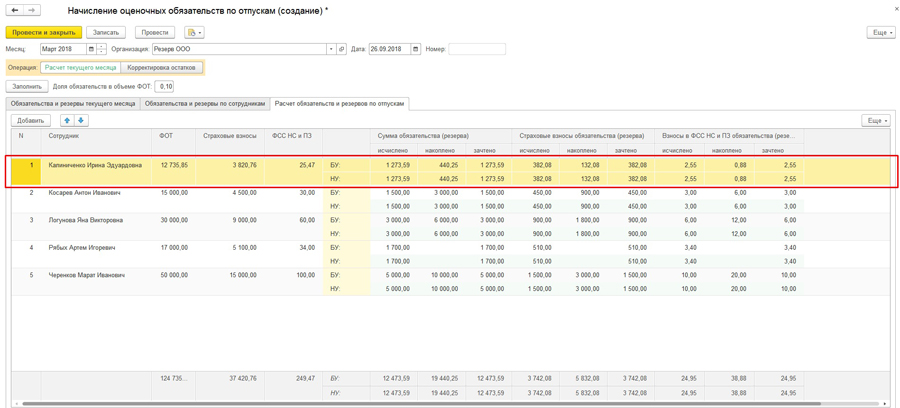

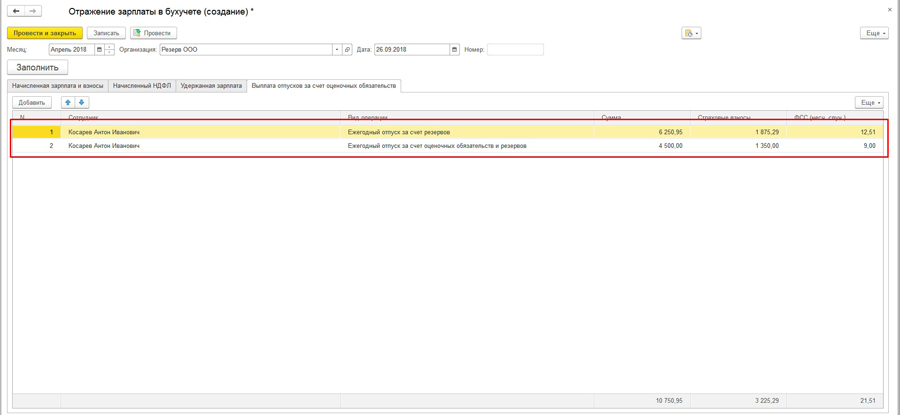

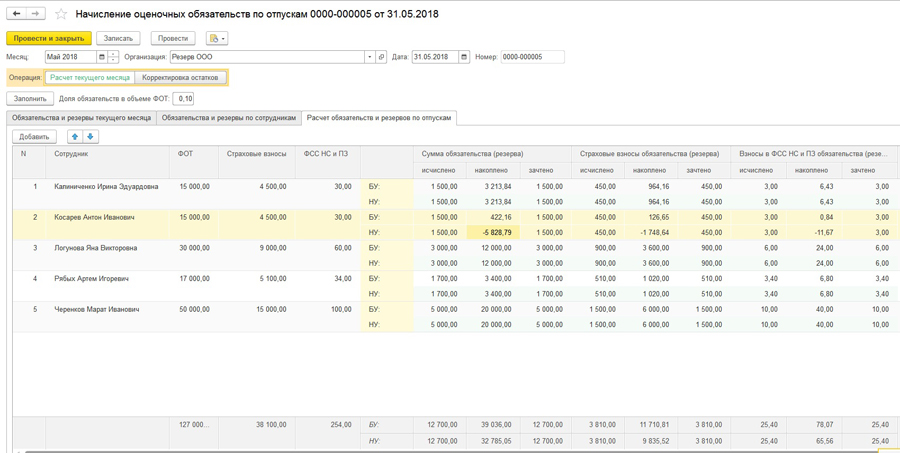

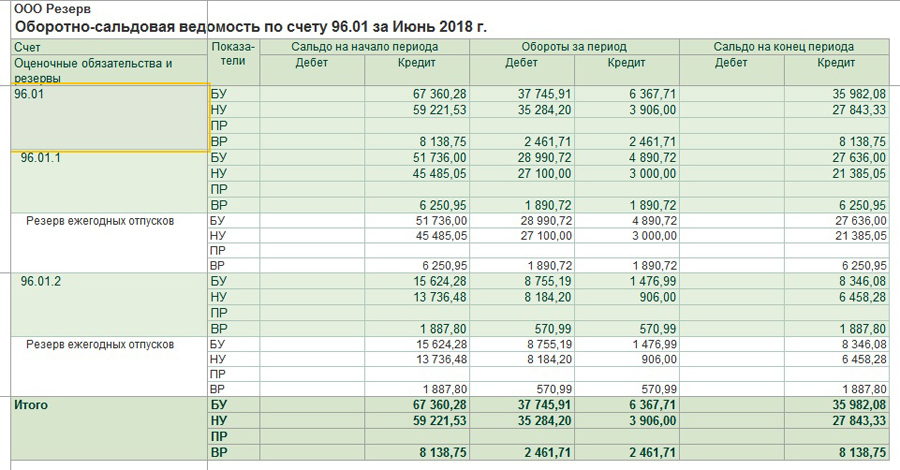

В апреле сотруднику Косарев Антон Иванович был начислен отпуск в размере 10 750,95 руб. На 1 апреля по сотруднику уже был начислен резерв в сумме 4500,00 руб. Соответственно в документе «Отражение зарплаты в бухучете» сумма начисленного отпуска разделилась на две:

Ежегодный отпуск за счет резервов - 6 250,95

Ежегодный отпуск за счет оценочных обязательств и резервов - 4 500,00

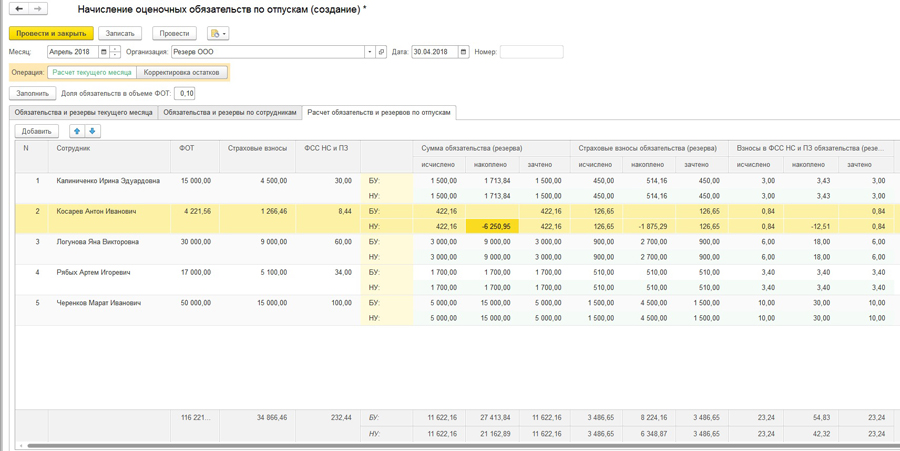

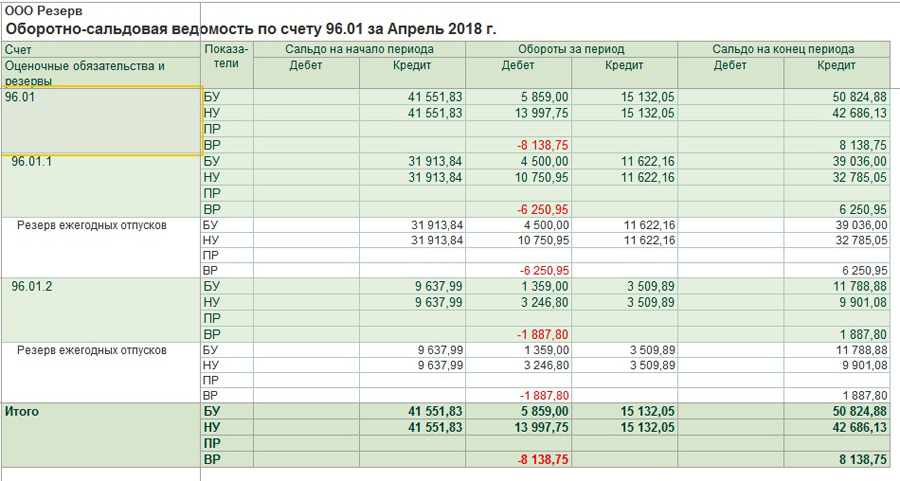

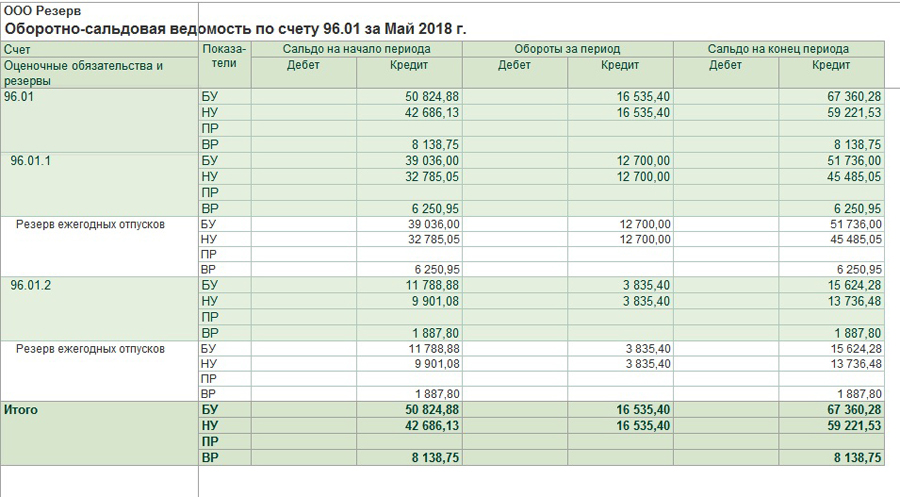

В документе «Начисление оценочных обязательств по отпускам» видим: сумма накопленных обязательств по БУ обнулилась, а сумма по НУ получилась -6250,95 руб.

Учет выявленной разницы в составе доходов или расходов, учитываемых для целей налогообложения в случае, когда сумма, фактически израсходованная на оплату отпусков, меньше, чем сумма резерва сформированного в налоговом учете в текущем году. То есть в течение года организация при формировании резерва учла в составе расходов сумму на оплату фактических отпусков большую, чем должна была учесть. Следовательно, исчисленная разница подлежит учету в составе внереализационных доходов (п. 3 ст. 324.1 НК РФ). Если сумма фактических расходов на оплату отпускных окажется больше планированной, исчисленная разница подлежит учету в составе расходов на оплату труда (п. 3 ст. 324.1 НК РФ).

При выгрузке в бухгалтерскую программу попадают проводки:

Д 96.01. К 70 начислен отпуск за счет оценочных обязательств (возникают временные разницы за счет того, что сумма резерва меньше начисленных отпускных)

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов

Далее при последующих начислениях оценочных обязательств по отпускам сумма будет гаситься в зависимости от предыдущего начисления оценочных обязательств. 5828,79=-6250,95 (накоплено с предыдущего месяца) + 422,16 (сумма начисленных обязательств за предыдущий месяц).

При выгрузке в бухгалтерскую программу попадают проводки:

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов

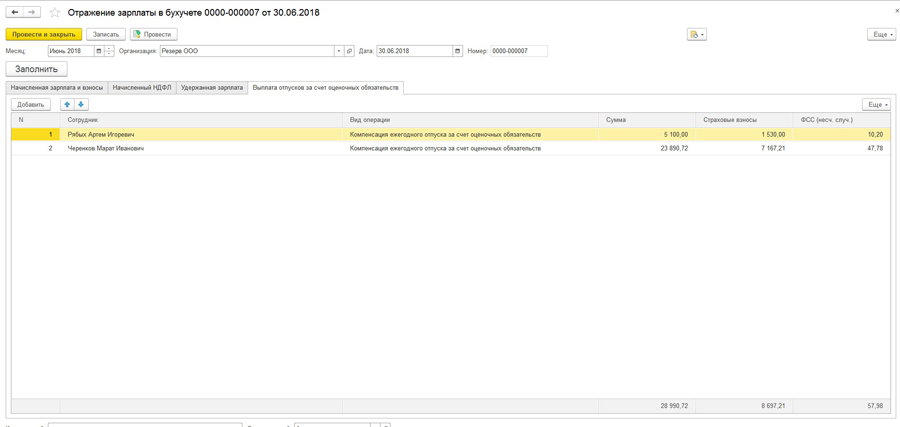

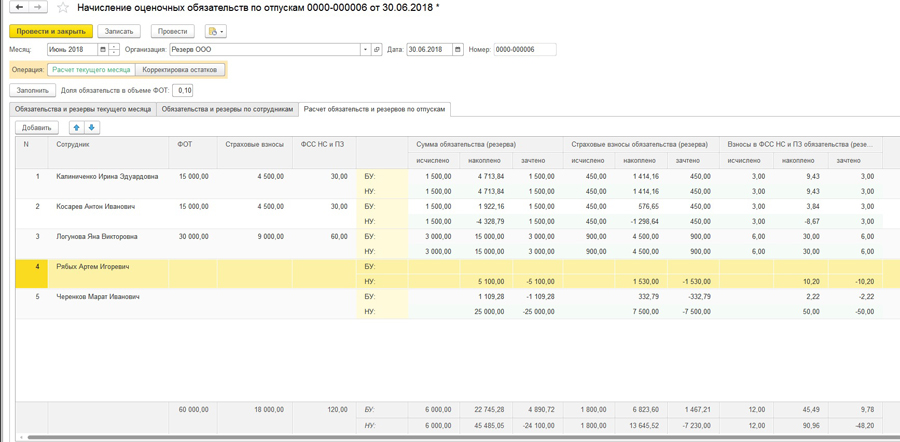

Теперь рассмотрим ситуацию, когда сотрудник увольняется, и ему начислена компенсация отпуска при увольнении. Сотруднику Черенкову Марату Ивановичу - в сумме 23 890,72 руб. (сумма начисленных обязательств на 01.06.2018 - 25 000,00 руб.) и Рябых Артему Игоревичу - в сумме 8 122,80 руб. (сумма начисленных обязательств на 01.06.2018 - 5 100,00 руб.). Оценочные обязательства при начислении компенсации при увольнении списываются.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

У сотрудника Рябых А.И. по БУ списывается сумма начисленного резерва, а вот по НУ сумма обнуляется. У сотрудника Черенкова М.И. происходит то же самое, только по БУ еще списывается остаток незачтенного отпуска 1109,28 (25000,00-23 890,72).

При выгрузке в бухгалтерскую программу попадают проводки:

Д 96.01. К 70 начислен отпуск за счет оценочных обязательств

Д 20/26 К 96.01 на сумму начисленных оценочных обязательств и суммы начисленных страховых взносов

Д 96 К 91 списан резерв

В программе «1С:Зарплата и Управление Персоналом» есть ряд отчетов по анализу резервов по отпускам:

- «Остатки и обороты резервов по отпускам»;

- «Резервы отпусков по сотрудникам»;

- Справка-расчет «Резервы отпусков».

Все отчеты находятся в меню Зарплата – Отчеты по зарплате. Каждый отчет можно сформировать в разрезе БУ и НУ.

Чернышова Людмила,

Старший консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Опытные предприниматели и руководители компаний стараются создать некий финансовый запас. В будущем зарезервированные суммы могут быть использованы в счет расходов компании, например, для выплаты отпускных или проведения гарантийного ремонта. Для аккумулирования информации по таким операциям используется счет 96 «Резервы предстоящих расходов».

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов. Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака. Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

- Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

- Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

- Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

- Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

- Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники. При использовании счета крайне важно правильно определить сумму предстоящих расходов на год.

За каждый отработанный год сотруднику предоставляется право на отдых минимум 28 дней. Обязательно формируется график отпусков, по которому работники выбирают путевки, а работодатель рассчитывает отпускные. Полученная сумма направляется в резерв отпусков.

Когда создается?

Резерв обязателен для всех компаний, кроме тех, что функционируют на упрощенной системе. Рассчитать сумму можно для одного из трех периодов:

- Месяц

- Квартал

- Год

Налоговый учет

Отчитываться по резерву в налоговую – это добровольное решение. Если вы заносите в расходы резерв отпусков, то уже вносить сами отпускные и страховые выплаты не нужно. В случае решения в пользу ведения учета, вы избегаете временных разниц, но вам нужно внести дополнения в учетную политику:

- Решение о ведении налогового учета

- Способ резервирования

- Предельное отчисление на налоговый период

- Процент отчислений

Рассчитать процент отчислений можно по формуле: «Расчет отпускных со страховыми взносами» делим на «Сумму расходов на оплату труда со страховыми взносами».

В декабре по данным резерва нужно провести инвентаризацию. Вычислить число оставшихся дней по каждому сотруднику и сумму выплат отпускных на каждого сотрудника. После подсчетов нужно сравнить фактическую сумму с резервом. Если сумма в резерве больше, то ее списывают в нереализованные расходы, а если меньше, то ее нужно восполнить.

Резерв в 1С - автоматический режим

1С производит учет резерва и начислений в автоматическом и ручном режиме. Автоматический режим недоступен крупным компаниям, штат которых превышает 60 человек. Владельцы бизнесов поменьше могут настроить самостоятельное заполнение. Перейдем к настройке: «Зарплата и кадры», «Настройка зарплаты», «Порядок учета зарплаты».

Выбираем организацию и нажимаем «Изменить». В новой вкладке нам нужен раздел «Резервы отпусков». Ставим галочку в пункте «Формировать резерв отпусков».

Инвентаризация пройдет автоматически в декабре. Указанное количество дней будет уменьшаться. Если деньги за этот период еще останутся в резерве, то они будут отправлены на счет 91.01 «Прочие доходы». Теперь нам нужно перейти к самому учету. Он возможен только после перечисления зарплаты за месяц. Снова выбираем «Зарплата и кадры», но теперь нас интересует раздел «Резервы отпусков». В открывшемся окне нажмите «Создать».

Заполняем новый документ:

- Месяц – месяц начисления обязательств.

- Дата – регистрация в информационной базе.

- Операция – для небольших компаний предусмотрен «Расчет текущего месяца». Если в организации больше 60 сотрудников, выберите «Корректировка остатков», рассчитайте вручную данные и введите их в таблицу.

- Заполнить – нажмите для автоматического расчета обязательств от ФОТ (для автоматического режима).

Осталось только провести и нажать «Показать проводки и другие движения документа», чтобы убедиться в правильности заполнения. Сам учет резерва будет проходить по следующим счетам:

Теперь попробуем создать резерв для компаний с большим штатом сотрудников.

Создание резерва вручную

Ручное управление не сложнее, чем настройка автоматического учета. Сначала нам нужно снова проделать путь: «Зарплата и кадры», «Настройки зарплаты», «Порядок учета зарплаты», «Настройки учета зарплаты». Само окно «Резервы отпусков» будет выглядеть немного иначе. Ставим галочку напротив строки «Формировать резерв отпусков».

Возвращаемся в меню «Зарплата и кадры», «Резерв отпусков». В новом окне заполняем: месяц, организацию, дату. В строке «Операция», мы нажимаем «Корректировка остатков». В таблице представлено два раздела: «Обязательства и резервы текущего месяца» и «Обязательства и резервы по сотрудникам». Начинать заполнение лучше с сотрудников. В таком случае резервы текущего месяца заполнятся автоматически.

Нажимаем кнопку «Добавить». Появилась новая строка, где нужно указать сотрудника, подразделение. В графе «Способ отражения» выберите как учитываются затраты на оплату труда в подразделении. Следующая графа: «Обязательство (резерв)». В строке «БУ» нужно указать сумму резерва для бухгалтерского учета, а в строке «НУ» – для налогового. Таким же образом заполняется пункт «Страховые взносы». Здесь указываются суммы для Бухгалтерского учета (БУ) и налогового (НУ), только здесь в сумму входят взносы по страховке на случай недееспособности сотрудника. В колонке «ФСС НС и ПЗ» нужно вбить сумму для обоих учетов на случай несчастного случая.

Проверяем введенные данные и нажимаем «Провести». Теперь можно посмотреть движение документа. Если все получилось верно, то учет будет проведен по счетам: 96.01.1 и 96.01.2.

Списание оценочных обязательств

Способ проведения списания зависит от автоматического или ручного режима. Пользователям автоматического режима нужно перейти в меню «Зарплаты и кадры», «Все начисления», «Отпуск». В новом окне заполните данные по отпуску сотрудника. После чего проводим документ и смотрим результат проводки.

Проводим страховые взносы: «Зарплата и кадры», «Все начисления», «Начисление зарплаты».

В ручном режиме списание происходит с помощью документа «Начисление заработной платы». Для оплаты нужно указать счет 96.01.1 и резерв из справочника «Оценочные обязательства и резервы». Получить информацию о расходах на оплату труда и отпусков можно из отчета «Анализ расходов на оплату труда». Для этого пройдите по пути: «Зарплата и кадры», «Отчеты по зарплате».

Отчеты

После того, как все операции проведены мы можем составить отчеты по проделанной работе:

- Справка-расчет резервов отпусков - показывает резервный счет и примерный расчет по отпускам сотрудников. Его можно составить как для бухгалтерского учета, так и для налоговой. Расположен по пути: «Операции», «Справки», «Расчеты», «Резервы отпусков».

![Резерв отпусков, изображение №15]()

- Остатки и обороты резервов отпусков – предназначен для отображения передвижения документа оценочных обязательств. Его путь: «Зарплата и кадры», «Отчеты по зарплате», «Остатки и обороты резервов отпусков».

![Резерв отпусков, изображение №16]()

- Резервы отпусков по сотрудникам – фиксирует движения оценочных операций по сотрудникам. Расположен в меню: «Зарплата и кадры», «Отчеты по зарплате», «Резервы отпусков по сотрудникам».

![Резерв отпусков, изображение №17]()

Резерв отпусков – это обязательный бухучет, который можно рассчитать за месяц, квартал и год. Вести налоговый учет при этом не обязательно, но он избавит вас от учета временной разницы. Владельцы небольших компаний могут настроить автоматическое заполнение. Бухгалтеры компаний, где больше 60 человек в штате заполняют учет вручную. Если у вас остались вопросы или возникли сложности, вы можете обратиться в службу поддержки «АСТЭК».

Учет отпускных и начисленных с них сумм страховых взносов и взносов на «травматизм» производится с использованием резерва на оплату отпусков. В бухгалтерском учете это один из оценочных резервов, формируемых в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (малые предприятия оценочные резервы могут не формировать (п. 3 ПБУ 8/2010)).

Оценочное обязательство в виде резерва на оплату отпусков может быть признано, поскольку:

- выплата отпускных – это обязанность, которую невозможно не исполнить;

- в результате исполнения этой обязанности произойдет уменьшение экономических выгод;

- величину резерва можно рассчитать.

Как рассчитать сумму оценочного обязательства

В ПБУ 8/2010 алгоритма расчета «отпускного» резерва нет. Поэтому порядок его расчета следует утвердить в учетной политике.

Возможны следующие варианты определения конкретного размера отчислений в оценочный резерв на оплату отпусков:

- исходя из фактических размеров фонда оплаты труда за месяц;

- по каждому сотруднику отдельно;

- по подразделениям или по категориям сотрудников.

Для расчета понадобятся данные о количестве дней неиспользованного отпуска каждого сотрудника по состоянию на конец отчетного периода и график отпусков на предстоящий год.

Сумму обязательства по отпускным по состоянию на конец отчетного периода можно рассчитать так: количество дней неиспользованного отпуска каждого сотрудника умножить на его среднедневной заработок за 12 месяцев, предшествовавших отчетному периоду.

Среднедневной заработок рассчитывать исходя из всех начислений, учитываемых при расчете отпускных в соответствии с постановлением Правительства РФ от 24 декабря 2007 года № 922.

При этом не берется в расчет время и начисленные за это время суммы в случаях, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- не участвовал в забастовке, но при этом не имел возможности выполнять свою работу;

- использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами;

- находился в командировке или отпуске или в других случаях освобождался от работы с полным или частичным сохранением заработной платы (или без оплаты).

Не учитываются также выплаты социального характера и другие выплаты, не относящиеся к оплате труда.

Сумма обязательства по страховым взносам определяется путем умножения суммы обязательств по отпускным на ставку страховых взносов и взносов «по травме».

При начислении страховых взносов сумма выплат в пользу каждого физического лица не должна превышать установленный лимит, при превышении которого фирмы, уплачивающие взносы по общей ставке, должны начислять дополнительные взносы на обязательное пенсионное страхование. На основании графика отпусков на текущий год следует оценивать, каким образом к моменту выплаты отпускных сотруднику будут начисляться с его доходов страховые взносы.

Начислять оценочное обязательство по оплате отпусков можно с периодичностью, принятой по своему усмотрению – например, ежеквартально. Тогда величину резерва нужно сравнивать с суммой, сформированной на конец предыдущего квартала и увеличенной на фактически выплаченные отпускные и страховые взносы. На полученную разницу увеличивать оценочное обязательство по отпускам.

Можно делать подобные расчеты не по каждому сотруднику, а, к примеру, по подразделениям, по уровню зарплат и т. д. В этом случае в расчет придется брать среднедневной заработок по подразделению (группе), рассчитанный из общего фонда оплаты труда и среднесписочной численности работников за 12 месяцев.

В сумму оценочного обязательства нужно включать и дополнительные отпуска.

Отражение в бухучете

При создании резерва «отпускные» расходы можно списывать только за счет этого резерва.

Сформированный резерв отражают на счете 96 «Резервы предстоящих расходов». Начисление сумм резерва производят по дебету счетов учета расходов, на которых учитывают зарплату работникам:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 96

— начислен оценочный резерв на оплату отпусков.

По мере ухода работников в отпуск бухгалтер начисляет отпускные, страховые взносы на ОПС, ОСС, ОМС и взносы на «травматизм» за счет резерва.

Проводки отражают по дебету счета 96 в корреспонденции со счетами 70 и 69:

ДЕБЕТ 96 КРЕДИТ 70

— начислены отпускные за счет резерва;

ДЕБЕТ 96 КРЕДИТ 69

— начислены страховые взносы на ОСС, ОПС, ОМС и взносы на «травматизм» за счет резерва.

В налоговом учете фирма может создавать резерв на оплату отпусков (ст. 324.1 НК РФ), а может не создавать. Если в налоговом учете «отпускной» резерв не создается, то возникнут разницы и связанные с ними отложенные налоговые активы. Оформляется проводка:

ДЕБЕТ 09 КРЕДИТ 68

— сформирован отложенный налоговый актив (в сумме оценочного обязательства × 20%).

При фактическом начислении отпускных этот актив гасится:

ДЕБЕТ 68 КРЕДИТ 09

— погашен отложенный налоговый актив (на сумму начисленных отпускных и страховых взносов × 20%).

Резерв на оплату отпусков в налоговом учете

Если в налоговом учете резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ) не формировать, это может привести к тому, что в месяце массовых отпусков расходы фирмы резко возрастут. Это может привести к убытку по налогу на прибыль. Поэтому для равномерного отнесения расходов в налоговом учете есть смысл формировать этот резерв.

Если фирма формирует в налоговом учете резерв на оплату отпусков, то фактически начисленные отпускные и относящиеся к ним страховые взносы в расчете налоговой базы в течение всего налогового периода не участвуют. То есть в составе расходов учитываются предполагаемые, а не действительные затраты.

Если фирма приняла решение создавать этот резерв, то в учетной политике для целей налогообложения она должна утвердить:

- предельную сумму отчислений;

- способ резервирования;

- ежемесячный процент отчислений.

Предельная сумма отчислений

Предельная сумма отчислений в резерв – это величина резерва, который организация планирует сформировать в отчетном году. В нее включаются:

- суммы отпускных, рассчитанных в соответствии с постановлением Правительства РФ от 24 декабря 2007 года № 922;

- страховые взносы, включая взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, начисленные на отпускные;

- взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на отпускные.

Способ резервирования

Расходы по созданию этого резерва включаются в состав расходов на оплату труда (п. 2 ст. 324.1 НК РФ). Они признаются ежемесячно (п. 4 ст. 272 НК РФ).

Ежемесячный процент отчислений

Процент отчислений в резерв рассчитывается по формуле.

Формула расчета процента отчислений в резерв

Предполагаемая годовая сумма расходов на оплату труда определяется исходя из всех предусмотренных системой оплаты труда выплат, участвующих в расчете среднего заработка, произведенных в пользу работающих по трудовым договорам, и суммы взносов на все виды обязательного социального страхования (без учета отпускных за год).

Сумма ежемесячных отчислений зависит от суммы фактических расходов на оплату труда, произведенных за месяц. Она рассчитывается по формуле.

Формула расчета суммы ежемесячных отчислений в резерв

Списание резерва в налоговом учете

Суммы отчислений в резерв на оплату отпусков на налоговую нагрузку фирмы влияют только в пределах налогового периода.

31 декабря нужно провести инвентаризацию резерва и определить (п. 3 ст. 324.1 НК РФ):

- совокупный размер начисленного за год резерва;

- сумму фактических расходов на оплату отпусков.

Фактические расходы могут превышать сумму резерва, например, из-за того, что на работу поступали новые сотрудники, которым предоставляли очередные оплачиваемые отпуска. Такое превышение нужно отнести в расходы на оплату труда при расчете налога на прибыль.

Начисленная сумма резерва может превышать фактические расходы на оплату отпусков, к примеру, когда сотрудник не отгулял все дни причитающегося ему очередного оплачиваемого отпуска. Превышение суммы резерва над фактическими расходами включается во внереализационные доходы.

Если фирма не планирует формировать данный резерв в следующем году, то сумму превышения резерва над фактическими расходами можно учесть в доходах и этим ограничиться.

Если фирма планирует формировать резерв в дальнейшем, то неиспользованная часть сформированного в отчетном периоде резерва переносится на следующий год.

Перед этим нужно определить:

- сколько дней отпусков не использовано;

- какова средняя дневная сумма расходов на оплату труда работников, не использовавших отпуск;

- какова общая сумма расходов, приходящаяся на неиспользованные отпуска. Эта сумма и представляет собой сумму резерва, которую можно перенести на следующий год.

Даже если фирма формирует «отпускные» резервы и в бухгалтерском, и в налоговом учете, из-за разных правил формирования их суммы совпадать не будут.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: