1с налоговый учет при

Опубликовано: 22.04.2024

Рассмотрим, как необходимо вести налоговой учет при упрощенной системе налогообложения с точки зрения законодательства и как он организован в программе 1С 8.3 Бухгалтерия 3.0. Разберем, каким образом операции попадают в регистры налогового учета в 1С 8.3.

Порядок ведения налогового учета при УСН

Налоговой учет «упрощенцы» обязаны вести в Книге учета доходов и расходов (КУДиР) для исчисления налоговой базы по единому налогу. В 1С 8.3 этот регистр существует именно для того, чтобы рассчитать налог при УСН, определить его налогооблагаемую базу.

На каждый следующий налоговый период формируется новая Книга учета доходов и расходов. КУДиР можно вести как в электронном виде, так и на бумажном носителе.

Отражение хозяйственных операций в КУДиР

В КУДиР все хозяйственный операции за отчетный период отражаются:

- В хронологическом порядке;

- Каждая операция должна быть отражена отдельной строчкой, то есть позиционным способом;

- Каждая запись должна подтверждаться первичным документом бухгалтерского учета.

Каким образом построен налоговый учет при УСН в 1С 8.3

Основным регистром налогового учета при УСН в 1С 8.3 является КУДиР. Чтобы КУДиР в 1С 8.3 формировалась правильно, следует учесть, что ее невозможно сформировать по данным счетов бухгалтерского учета, потому что бух.учет ведется по методу начисления. А расчет налога при УСН ведется по кассовому методу, то есть по факту поступления или уплаты денежных средств.

Для того чтобы программа 1С 8.3 правильно и корректно заполняла КУДиР по кассовому методу, разработана система регистров накопления УСН. Основные регистры проиллюстрированы ниже:

Первые три регистра обеспечивают непосредственно регистрацию записей в КУДиР.

Допустим, поступила оплата от покупателя:

По кнопке ДтКт на закладке Бухгалтерский и налоговый учет можно увидеть бухгалтерские проводки:

На второй закладке отражаются регистры УСН. Запись с «красной точкой», означает регистрацию и что данная запись попадает непосредственно в отчет КУДиР:

В записи регистра УСН две основные графы: Доходы и Расходы, которые соответствуют графе 4 и 5 КУДиР:

Части «Доходы всего» и «Расходы всего» показывают фактический кассовый расход. Но это не означает, что они будут формировать налогооблагаемую базу:

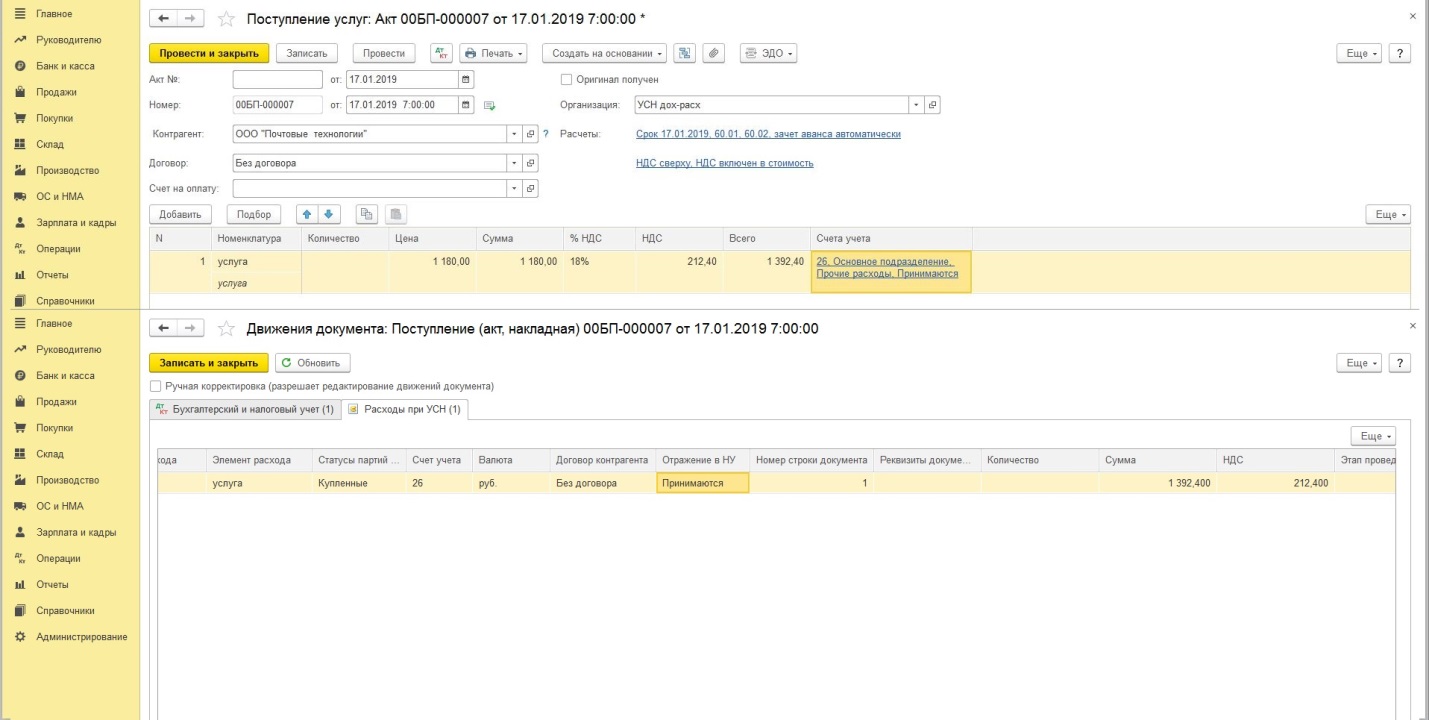

При вводе документов поступления или приобретения работ, товаров, услуг или материалов, то указываете параметры «Расходы НУ». Таким образом, в документах указывается Принцип принятия к НУ:

В данном случае необходимо решить имеем ли право принять расход на уменьшение налогооблагаемой базы или нет. То есть изначально в документах необходимо задать эти параметры. Если установлен параметр «Принимается», то программа 1С 8.3 сделает движение в регистре «Расходы при УСН»:

Регистр налогового учета «Расход при УСН»

В регистре «Расход при УСН» отражается текущее состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход «Принимается».

Вид движения предусмотрен либо Приход, либо Расход:

+ «Приход» – означает, что в регистре «Расходы при УСН» отражен расход, по которому еще не выполнены условия для возможности уменьшения налоговой базы. Иными словами, при проведении документа поступления, мы оприходовали наши материалы, которые еще не были оплачены нашему поставщику. Но если бы они были оплачены до момента этого документа, то была бы сразу запись в регистре КУДиР (раздел 1) в графе Расходы:

То есть делается запись в регистр «Расходы при УСН» со знаком «+» со статусом «Не списано, не оплачено».

– «Расход» – означает, что одно из условий для принятия данного расхода, уменьшающего налоговую базу, выполнено либо все условия выполнены. Тогда одновременно делается запись в итоговом регистре «Книга учета доходов и расходов (раздел 1)».

Допустим, контрагент оказал услуги. В документе поступления услуг, в регистре «Расходы при УСН» сформировалась запись со знаком «+», но на момент оказания услуг, они были не оплачены:

В этот же день произведена оплата. В документе «Списание с расчетного счета», в регистре «Расходы при УСН» запись списана:

Услуги оплачены и условия выполнены, поэтому одновременно делается параллельно запись в Книге учета доходов и расходов (Раздел 1). То есть теперь этот расход после оплаты попадает в Книгу учета доходов и расходов:

Таким образом, регистр «Расходы при УСН» накапливает записи до момента выполнения всех условий и после с видом движения «Расход» переводит их в Книгу учета доходов и расходов, либо на следующий статус:

Возможные состояния расхода:

- Не списано – поступление актива отражено в учете и расходы на его покупку оплачены поставщику, но он еще есть на учете. Например, материал не передан на хозяйственные нужды или в производство либо товары еще не реализованы. Поэтому в этом регистре они могут находиться со статусом Не списано. Статус Не списано важен для товаров, потому что до момента их реализации этот расход будем держать в регистре Расходы при УСН.

- Не списано, не оплачено – поступление актива отражено в учете и расходы на его приобретение не оплачены. В данном случае должно быть выполнено два условия для товаров.

- Не списано, принято – поступление актива отражено в учете и расходы на его приобретение признаны в качестве расходов налогового учета.

- Не оплачено.

Более подробно, какие необходимо установить статусы для автоматического включения расходов в КУДиР рассмотрено в нашей статье.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Решение предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Решение предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Решение предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Продукт обеспечивает автоматизацию бухгалтерского учета государственных (муниципальных) учреждений, состоящих на самостоятельном балансе, финансируемых из федерального, регионального (субъектов Российской Федерации) или местного бюджетов, а также из бюджета государственного внебюджетного фонда.

Прикладное решение, решающее задачи комплексной автоматизации управления и учета для широкого круга коммерческих предприятий.

Программа предназначена организациям и индивидуальным предпринимателям, переведенным на упрощенную систему налогообложения (УСН) в соответствии с главой 26.2 Налогового кодекса РФ.

Готовое решение для ведения учета и составления отчетности индивидуальными предпринимателями. Программа позволяет вести Книгу учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей, являющихся плательщиками налога на доходы физических лиц (НДФЛ).

Программа предназначена для подготовки, печати и хранения основных бухгалтерских документов: платежные поручения; платежные требования; счета; акты об оказании услуг; товарная накладная (ТОРГ-12); товарно-транспортная накладная (1-Т); счета-фактуры и др.

Программа предназначена для подготовки и представления отчетности в государственные органы.

Инновационное решение для построения комплексных информационных систем управления деятельностью многопрофильных предприятий с учетом лучших мировых и отечественных практик автоматизации крупного и среднего бизнеса.

- 1

- 2

- О сайте

- О решениях 1С

- Карта сайта

- Обратная связь

- Сообщить об ошибке

- WWW.1С.ru

- 1С:Предприятие 81С Отраслевые решения

- ИТС.1C.ru

- БУХ.1С.ru

- 1С:Линк

- 1С:Дистрибьюция

- 1Софт

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

- Видеокурсы 1С

- Образовательные программы

Неправильно определили? Выберите из списка:

| Москва Московская область Барнаул Белгород Владивосток Волгоград Воронеж Екатеринбург Ижевск Иркутск | Казань Краснодар Красноярск Нижний Новгород Новосибирск Омск Оренбург Пермь Ростов-на-Дону Рязань | Санкт-Петербург Самара Саратов Симферополь Ставрополь Томск Тула Уфа Хабаровск Челябинск |

Или укажите в поле:

Введите парткод в формате ХХХХХ либо ХХХХХ-ХХ, чтобы получить информацию об информационно-технологическом сопровождении партнера:

«Клерк» Рубрика 1С

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно - сальдовую ведомость по бухгалтерскому учету и оборотно - сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» - налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Нет времени читать?

Некорректно настроенная учетная политика может стать причиной ошибок при работе с документами и отчетами. Выбор параметров учетной политики зависит только от вас. Со своей стороны мы предлагаем краткое пояснение для понимания настроек учетной политики в программе «1С:Бухгалтерия 8», ред. 3.0.

Заполнение правил бухучета в «1С»

Работа с программой «1С» начинается с заполнения первичной информации об организации («Главное» – «Настройки» – «Организации»). После того, как данные заполнены, можно переходить к следующему шагу – заполнению учетной политики («Главное» – «Настройки» – «Учетная политика»). В данном разделе закрепляются правила ведения бухгалтерского учета.

Рассмотрим наиболее распространенный вариант заполнения учетной политики на примере юридического лица: ООО «Конфетпроп» с общей системой налогообложения.

«Применяется с» – в этом поле ставим дату начала действия учетной политики.

Способ оценки МПЗ

Способ оценки материально-производственных запасов (МПЗ) важен, так как закупочная цена одного и того же материала может быть не стабильна даже у одного и того же поставщика. Программа предлагает 2 способа оценки.

По средней – при списании МПЗ стоимость определяется по средней стоимости, т.е. частным от деления суммы стоимостей всех доступных единиц одного материала (из всех партий) на количество единиц этого материала.

По ФИФО (First In First Out, «первым поступил – первым выбыл») – данный способ предполагает учет цены в каждой партии, при этом списывается товар наиболее «старый»: частное от деления общей стоимости партии 1 на количество материалов в партии 1.

Рис. 1 Пример заполнения правил бухгалтерского учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Способ оценки товаров в рознице

Данный пункт актуален для торговых точек, автоматизированных (АТТ) или неавтоматизированных (НТТ):

- по стоимости приобретения – данный пункт будет полезен для торговых точек, в которых важно отслеживать товары по себестоимости.

- по продажной стоимости – товар оценивается по стоимости продажи, при этом наценка отражается на 42 счете. При выборе данного пункта для НТТ необходима еще настройка в «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «Учет товаров в рознице».

Основной счет учета затрат

В данном пункте нужно отразить основной счет затрат. По умолчанию стоит 26 счет – в документах он подставляется автоматически, чтобы можно было заполнять их быстрее. Если большая часть документов должна отражать затраты на другом счете, в меню «Главное» – «Настройки» – «План счетов» можно ознакомиться со всеми счетами и выбрать нужный.

Если фирма оказывает услуги или производит что-то, то отмечаем это флажками на следующих позициях: «Выпуск продукции» или/и «Выполнение работ, оказание услуг заказчикам». Пункт «Выполнение работ, оказание услуг заказчикам» активируют выбор способа списания затрат:

- Без учета выручки, т.е. при закрытии месяца затраты будут списываться в себестоимость по всем элементам, даже если по ним не отражена выручка.

- С учетом всей выручки – данный вариант выбирается для списания затрат по всем элементам номенклатуры, для которых имеется отражение выручки (документ «Реализация»), а оставшиеся остаются на основном счете затрат, что может привести к тому, что при закрытии месяца счет затрат будет не закрыт.

- С учетом выручки только по производственным услугам – с учетом выручки только по производственным услугам – списание затрат происходит исключительно по элементам номенклатуры с отражением выручки от производственных услуг (документ «Оказание производственных услуг»).

Консультации по всем сложным вопросам учета – на нашей Линии консультаций.

Общехозяйственные расходы включаются:

- на счет реализации при закрытии месяца при выборе пункта «В себестоимость продаж (директ-костинг)».

- в состав управленческих и списываются по мере реализации товара при выборе пункта «В себестоимость продукции, работ, услуг». Таким образом расходы будут распределены между стоимость произведенной продукции и незавершенным производством.

Методы распределения косвенных расходов

Методы распределения могут быть полезны, когда для разных видов расходов необходимо применение разных способов распределения, которое можно детализировать по подразделениям и статьям затрат. Также заполненные в данном списке затраты списываются полностью при проведении операции «Закрытие месяца», так как они являются косвенными.

Учитывать отклонения от плановой себестоимости

Данный пункт помечается галочкой, если необходим контроль себестоимости. В «оборотке» на 40 счете можно увидеть сумму фактическую, плановую и разницу.

Рассчитывать себестоимость полуфабрикатов

Данный пункт отмечается, если процесс производства включает изготовление полуфабрикатов, которые необходимо где-то хранить (отражается на 21 счете).

Рассчитывается себестоимость услуг собственным подразделениям

Отмечаем этот пункт при наличии нескольких подразделений, которые оказывают услуги друг другу. Например, наличие ремонтного цеха на заводе.

Используется счет 57 «Переводы в пути»

Ставим флажок, если хотим, чтобы перемещения денежных средств отражались на 57 счете. Имеет смысл при наличии нескольких расчетных счетов, или снятии/внесении наличных с расчетного счета в банке.

Формируются резервы по сомнительным долгам

Формирование резерва на Дт 91.02 и Кд 63 при задолженности расчета с покупателями на 62.01 и 76.06 счетах. Резерв начинает начисляется, если задолженность не погашена за указанное в договоре время. Если в договоре не указан срок оплаты, задолженность считается непогашенной после того количества дней, которое указанных в учетной политике («Администрирование» – «Настройки программы» – «Параметры учета» – «Сроки оплаты покупателями»).

Применяется ПБУ 18

Учет доходов и расходов в бухгалтерском и налоговом учетах различаются. Если установить флажок «Применяется ПБУ 18 «Учет расчетов по налогу на прибыль организации», то появляется возможность отражения отложенных и постоянных активов и обязательств с помощью временных и постоянных разниц. Постоянные разницы приводят к возникновению постоянных налоговых активов и постоянных налоговых обязательств, временные разницы приводят к возникновению отложенных налоговых активов и отложенных налоговых обязательств.

Состав форм бухгалтерской отчетности

В данном пункте вы можете выбрать вид форм бухгалтерской отчетности (налоговые декларации, формы статистики, справки и т.п.)

Заполнение правил налогового учета в «1С»

Далее переходим в раздел «Главное» – «Настройки» – «Налоги и отчеты», в котором рассмотрим настройку заполнения основных налогов

Система налогообложения

Данный пункт дает возможность выбрать между общей и упрощенной системой налогообложения, а также отметить применение ЕНВД. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Рис. 2. Пример заполнения правил налогового учета для ООО в «1С:Бухгалтерии 8», ред. 3.0

Система налогообложения

Данный пункт дает возможность указать систему налогооблажения, а также применение спецрежимов. Наличие торгового сбора актуально для организаций, занимающихся определенными видами деятельности на территории города Москвы.

Налог на прибыль

Ставки налога могут изменяться для обособленных подразделений, если у них есть эта возможность.

- Метод начисления амортизации. По умолчанию в данном пункте выбран «Линейный метод» начисления амортизации (т.е. одинаковая сумма каждый месяц в течение определенного времени). Нелинейныйиспользуется в случае, если надо погасить амортизацию быстрее или медленее, чем при линейном. В этом случае амортизация начисляестя не на единицу номенклатуры, а на всю номенклатурную группу.

- Способ погашения стоимости спецодежды и спецоснастки. Единовременный способ погашения предполагает разовое списание затрат на спецодежу и спецоснастку, в случае, если срок полезного использования свыше 12 месяцев, а сумма больше 40 000 руб., то при закрытие месяца будет образовываться временная разница.

- Указывается при передаче в эксплуатацию. Данный вариант позволяет выбрать способ погашения стоимости непосредственно в момент передачи спецодежды или спецоснастки в эксплуатацию.

- Формировать резервы по сомнительным долгам. Формирование резерва по сомнительным долгам в налоговом учете аналогичен формированию резерва в бухгалтерском учете. Разница заключается в величине процента от выручки, которая откладывается для формирования резерва.

- Перечень прямых расходов. В данный список заносятся все прямые расходы (материальные, оплата труда, амортизация, прочие и т.д.), связанные с производством и оказанием услуг. Указываются правила определения данных расходов. В отличии от косвенных расходов они будут списываться при закрытии месяца в соотношении с количеством реализованного продукта.

- Номенклатурные группы реализации продукции и услуг. Создавать данные группы необходимо, так как номенклатруные группы являются аналитикой для 20 и 90 счетов, в противном случае у вас будет пустое субконто. Если нет необходимости вести учет затрат и реализации в разрезе номенклатурных групп, то все равно создается одна – основная номенклатруная группа. Выручка от указанных в данном пункте номенклатурных групп будет внесена в раздел декларации по налогу на прибыль как выручка от реализации продукции или услуг.

- Порядок уплаты авансовых платежей. Ежемесячные авансовые платежи уплачивает все, кроме тех организаций, что указаны в п. 3 ст. 286 НК РФ. Ежеквартально – данный порядок используется, если ваша организация относится к бюджетным, автономным, иностранным, некоммерческим и другим из п. 3 ст. 286 НК РФ.Ежемесячно по расчетной прибыли – при данном порядке равномерный платеж определяется из предполагаемой прибыли, размер которой исчисляется по итогам предыдущего квартала. Учитываются суммы платежа, уплаченные ранее, но без нарастающего итога.Ежемесячно по фактической прибыли– при выборе данного порядка могут быть неравномерные авансовые платежи, так как они исчисляются с учетом ранее уплаченных, с нарастающим итогом.

В данном пункте устанавливаются правила, связанные с ведением раздельного учета НДС, а так же осовобождение от уплаты налога.

Организация освобождается от уплаты НДС, в случае, предусмотренном ст. 145 НК РФ, т.е. если три последних месяца сумма выручки от операций с неподакцизными товарами в совокупности не превысила 2 млн руб.

Флажок «Ведется раздельный учет входящего НДС» обязателен в случае, если осуществляется облагаемая и необлагаемая налогом (или осуществляется экспорт) деятельность. НДС отражается на 19 счете. Также необходимо зайти в «Администрирование» – «Настройки программы» – «Параметры учета/Настройки плана счетов» – «Учет сумм НДС по приобретенным ценностям» и поставить флажок «По способам учета».

Параметр «Раздельный учет НДС по способам учета» будет полезен для организаций, занимающихся экспортом или освобожденных от налога по некоторой деятельности, если важна аналитика по способам учета налога. Данный флажок дает возможность выбирать способ учета НДС (приниматься к вычету, распределяться и т.д.).

«Начисляется НДС при отгрузке без передачи прав собственности» – НДС начисляется в момент отгрузки товара, в случае, если передача прав собственности происходит в особом порядке (после оплаты заказчиком, после принятия к учету и т.п.).

Там же указываем порядок регистрации счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме, кроме авансов, зачтенных в день поступления. Если отгрузка произошла в день оплаты, то счет-фактура на аванс не создается.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. Счет-фактура создается только по тем суммам аванса, которые не были зачтены в течение 5 дней после их получения.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Данная позиция актуальна только по тем суммам предоплаты, которые не зачтены в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант только для организаций, деятельность которых подпадает под действие п.13 ст. 167 НК РФ, т.е. длительность цикла производства более 6 месяцев.

Стандартные вычеты применяются:

- Нарастающим итогом в течение налогового периода, т.е. стандартный налоговый вычет предоставляется сотруднику в полагающихся размерах за каждый месяц налогового периода равномерно.

- В пределах месячного дохода налогоплательщика – стандартные налоговые вычеты не накапливаются в течение налогового периода и не подлежат суммированию нарастающим итогом.

Страховые взносы

Тарифы страховых взносов для всех организаций установленные, кроме организаций, указанных в ст. 57 № 212-ФЗ. Для них возможен пониженный тариф страховых взносов.

Ставка взноса от несчастных случаев также уточняется в законе № 179-ФЗ.

Оставшиеся налоги и отчеты заполняются при наличии имущества, транспорта, земельного участка, осуществлении реализации алкогольной/акцизной продукции и т.д.

Не забудьте заглянуть в раздел «Администрирование» – «Настройки программы» – «Параметры учета» для проверки параметров учета, и в функциональность («Администрирование» – «Настройки программы» – «Функциональность») для корректной работы программы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Татьяна Кочеткова,

Системный инженер отдела интенсивного роста ГК «ГЭНДАЛЬФ»

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Читайте также: