1с декларация по косвенным налогам при импорте товаров на территорию рф

Опубликовано: 22.04.2024

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Декларацию по косвенным налогам можно составить из списка задач (рекомендуется) или из формы "1С:Отчетность".

Чтобы иметь возможность составлять декларацию первым способом, необходимо в форме "Настройка списка налогов и отчетов" установить флажок "Импорт товаров из государств таможенного союза" (рис. 1).

Для составления декларации нужно в списке найти задачу "Импорт товаров из государств таможенного союза, декларация за март 2016 г." и в меню задачи выбрать пункт "Подготовить отчет" (рис. 2).

В результате открывается форма отчета для составления декларации (рис. 3).

Заполнение титульного листа

Реквизиты со сведениями о налогоплательщике на титульном листе (см. рис. 3) заполняются автоматически по имеющимся в программе данным.

Наименование налогоплательщика, ИНН, КПП, код вида деятельности по ОКВЭД, номер контактного телефона, сведения о налоговом органе, в который представляется декларация, указываются по данным, приведенным в форме сведений об организации (рис. 4).

По умолчанию считается, что составляется первичная налоговая декларация (номер корректировки «0»).

Реквизиты "Налоговый период (код)" и "Отчетный год" на титульном листе заполняются автоматически по значению налогового периода, указанного в стартовой форме, и кодов периодов. В декларации за март 2016 года проставляется код налогового периода 03, отчетный год – 2016.

В реквизите "по месту учета (код)" автоматически проставляется код 400.

Раздел "Достоверность и полноту сведений, указанных в декларации, подтверждаю" заполняется по следующим правилам.

Если в форме организации указано, что отчетность подписывает "Руководитель" (рис. 5), то считается, что достоверность сведений подтверждает руководитель организации. Сведения о руководителе в программе указываются в регистре "Ответственные лица организаций".

Если в форме организации указано, что отчетность подписывает "Представитель", то считается, что достоверность сведений подтверждает представитель налогоплательщика. Сведения о представителе указываются во вспомогательной форме, которая открывается по гиперссылке .

В реквизите "Дата подписи" указывается дата составления декларации. По умолчанию проставляется рабочая дата.

Настройка состава декларации

По умолчанию в отчете показывается полная декларация (титульный лист, Раздел 1, Раздел 2 и приложение к декларации). При импорте товаров, которые не являются подакцизными, Раздел 2 и приложение не представляются. Для их исключения из отчета нужно открыть форму настройки отчета и на закладке "Свойства разделов" снять для страниц "Раздел 2" и "Приложение к декларации" флажки "Показывать" и "Печатать" (рис. 6).

Заполнение Раздела 1

В Разделе 1 приводится сумма налога на добавленную стоимость, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию Российской Федерации с территории государств-членов Союза (рис. 7).

В показателе "Код по ОКАТО" указывается код муниципального образования, на территории которого уплачивается налог.

Федеральная налоговая служба Российской Федерации в письме от 17.10.2013 № ЕД-4-3/18585 информирует, что в целях обеспечения систематизации и идентификации на всей территории Российской Федерации муниципальных образований и входящих в их состав населенных пунктов Министерством финансов Российской Федерации принято решение о переходе с 1 января 2014 года на использование в бюджетном процессе вместо применяемых в настоящее время кодов Общероссийского классификатора объектов административно-территориального деления (ОКАТО) кодов Общероссийского классификатора территорий муниципальных образований (ОКТМО). В этой связи налогоплательщикам, начиная с 01.01.2014 до утверждения новой формы налоговой декларации по налогу по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза в поле "код по ОКАТО" рекомендуется указывать код по ОКТМО.

В "1С:Бухгалтерии 8", редакция 3.0, начиная с версии 3.0.28, поддерживается автозамена кода по ОКАТО на код по ОКТМО.

В показателе "Код бюджетной классификации" указывается код бюджетной классификации по налогу на добавленную стоимость, подлежащему уплате в бюджет в отношении товаров, ввезенных на территорию Российской Федерации. По умолчанию проставляется код 182 1 04 01000 01 1000 110.

В строках 031-035 указываются суммы налога по каждому виду операций. Сумма налога, подлежащая уплате в бюджет (строка 030), подсчитывается автоматически как сумма значений показателей строк 031-035.

Начиная с версии 3.0.35, в "1С:Бухгалтерии 8" реализовано автозаполнение строки 031 по кнопке .

В строке 040 указывается стоимость импортируемых товаров, не подлежащих налогообложению (освобождаемых от налогообложения).

Для рассматриваемого примера заполнение раздела производится по кнопке .

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

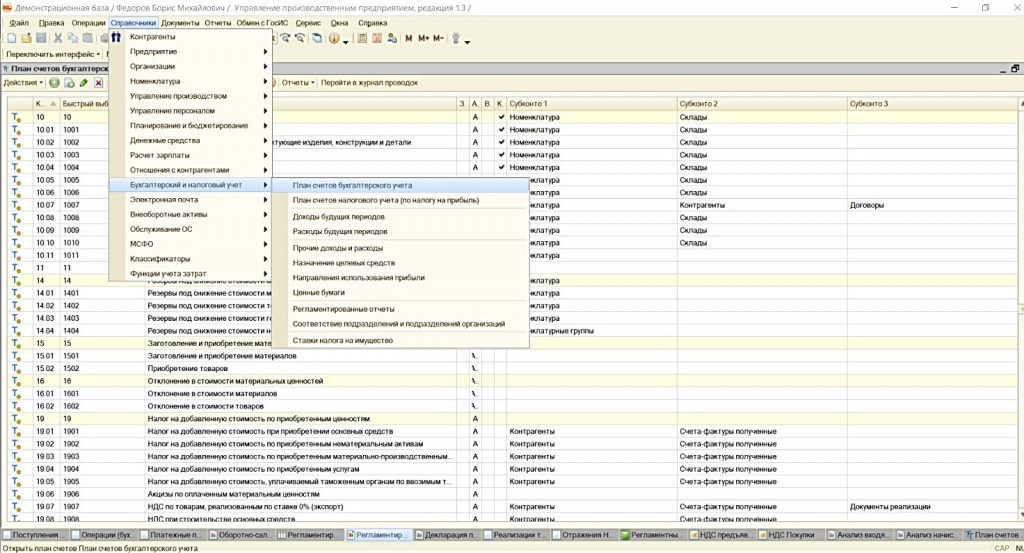

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

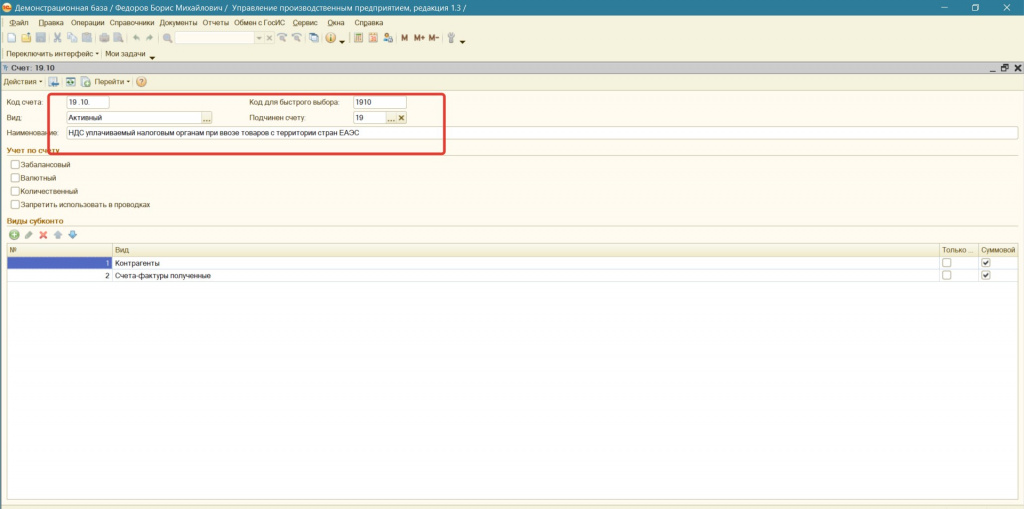

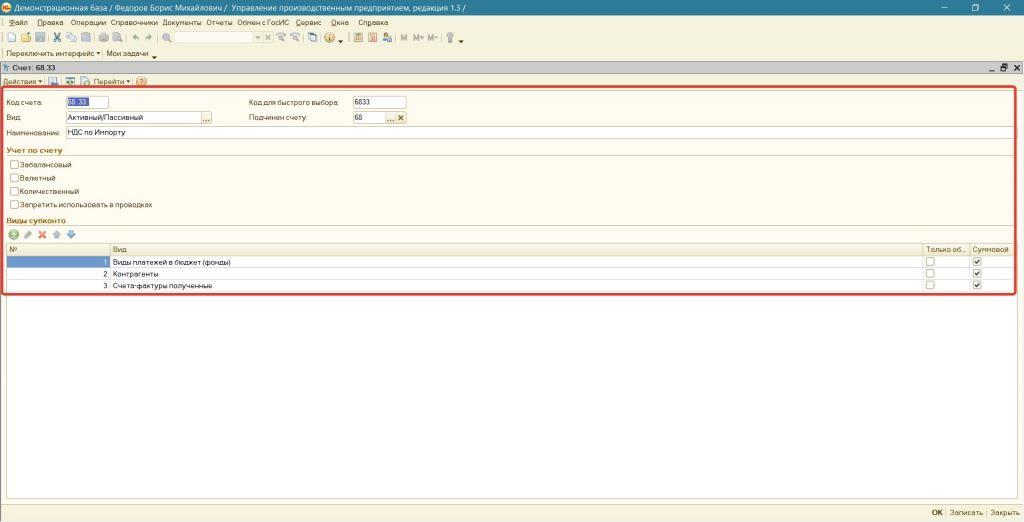

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

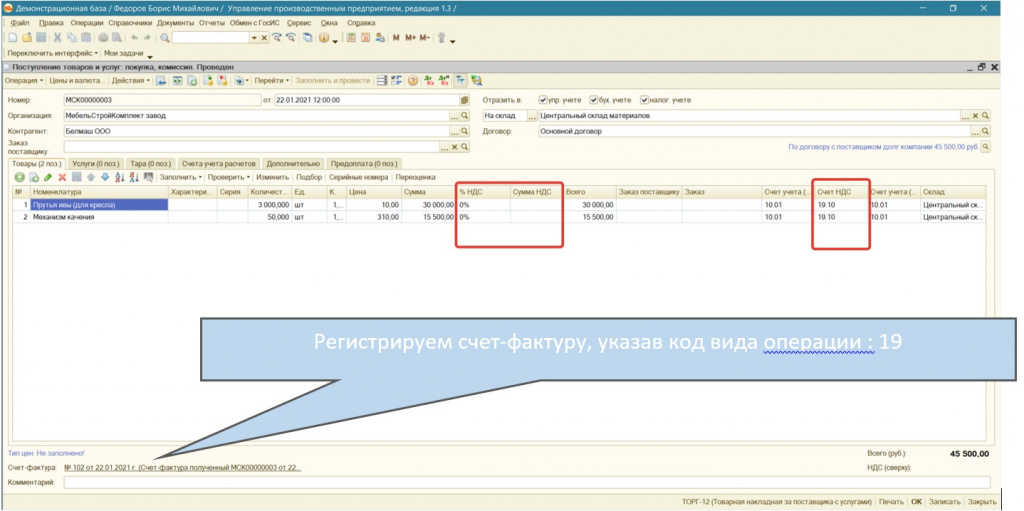

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

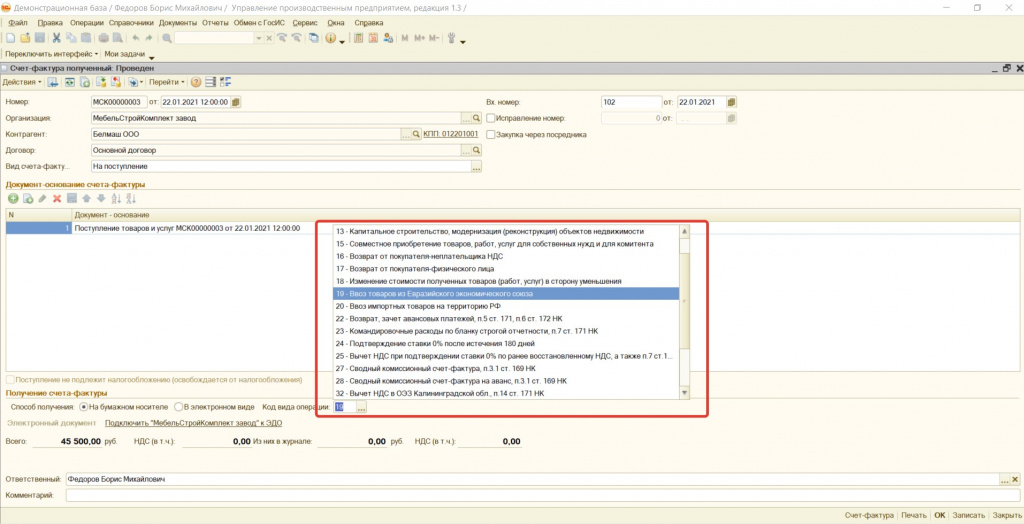

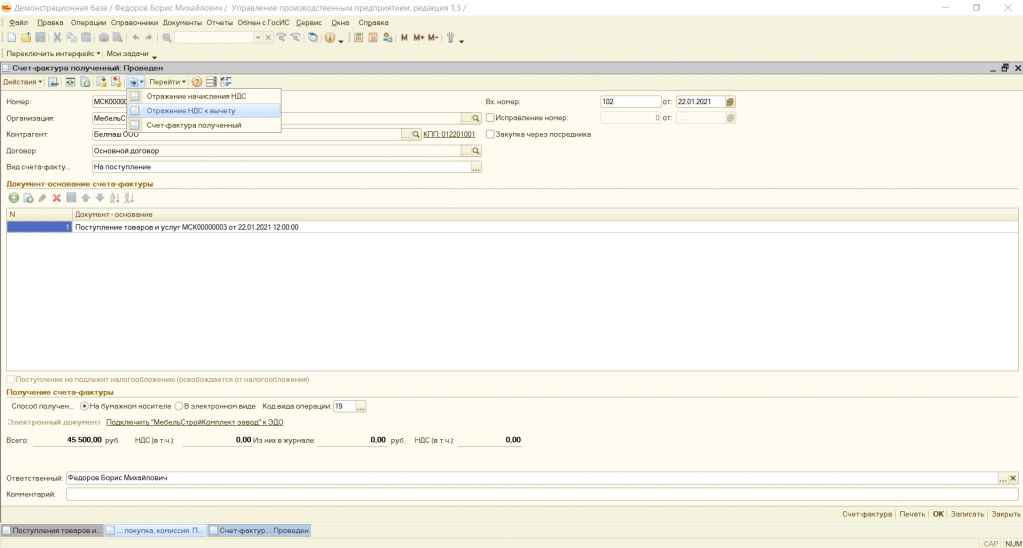

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

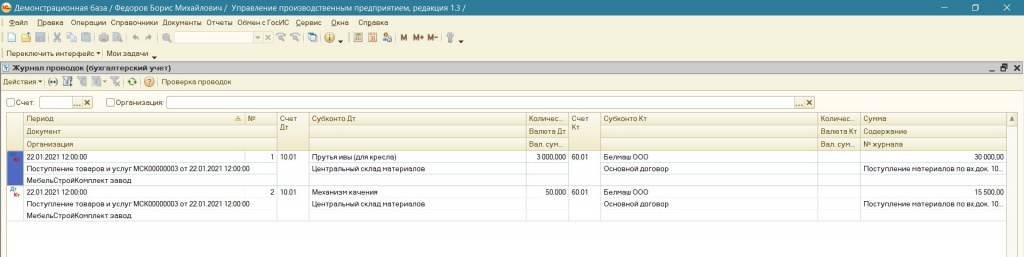

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

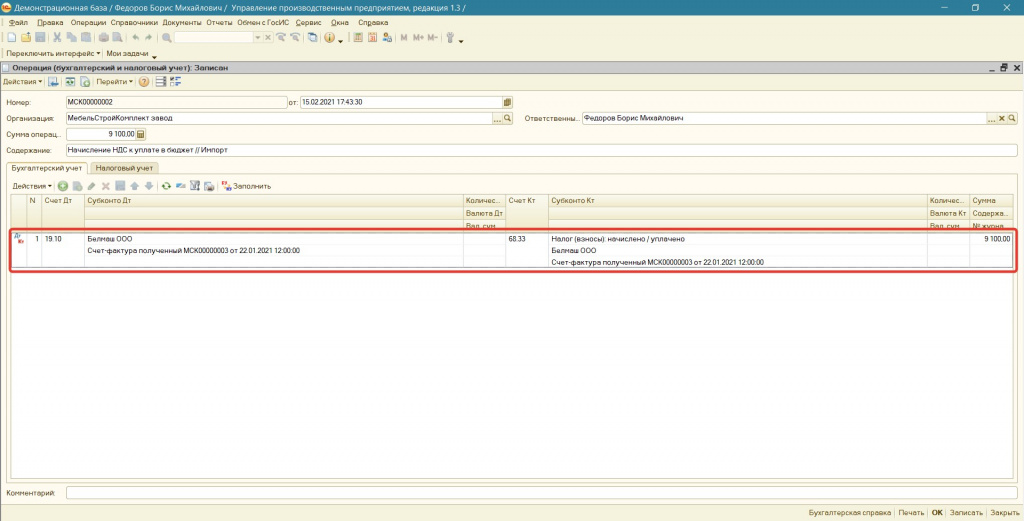

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

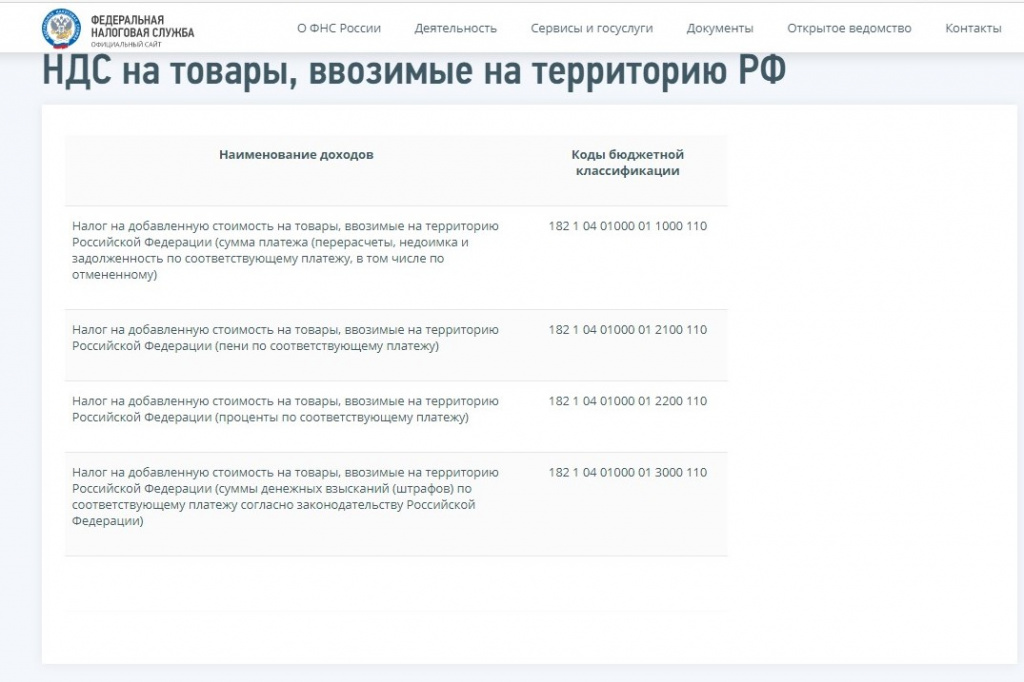

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

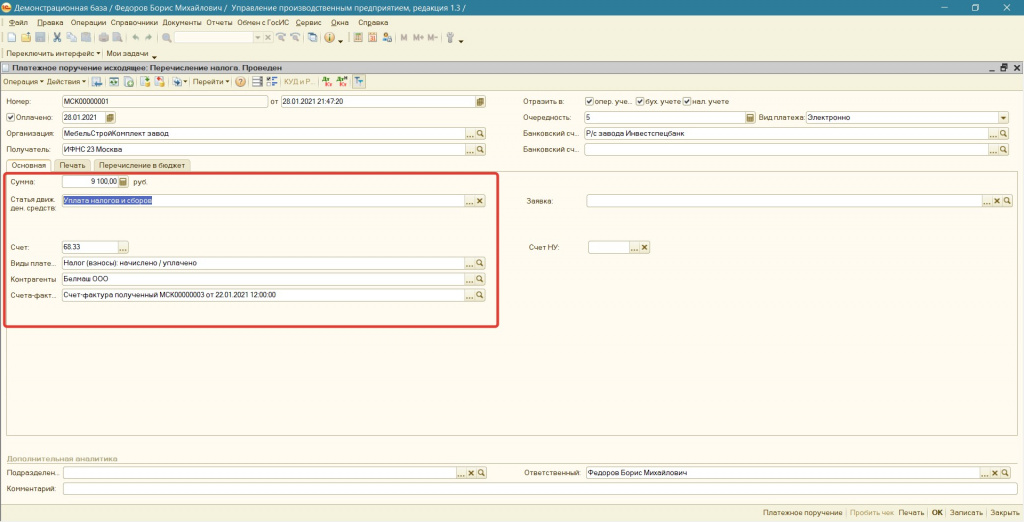

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

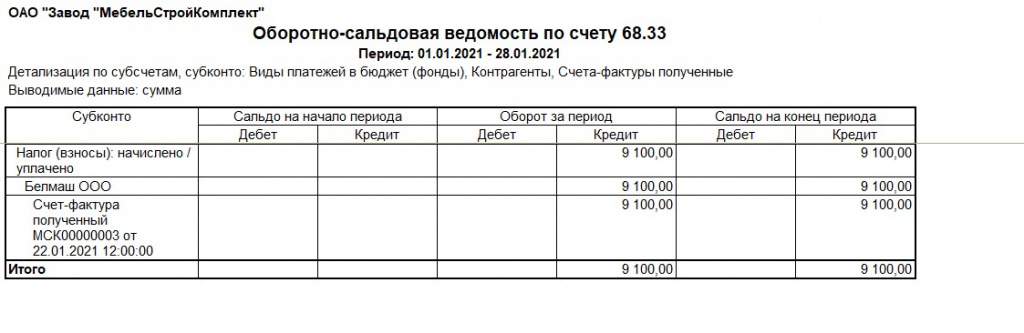

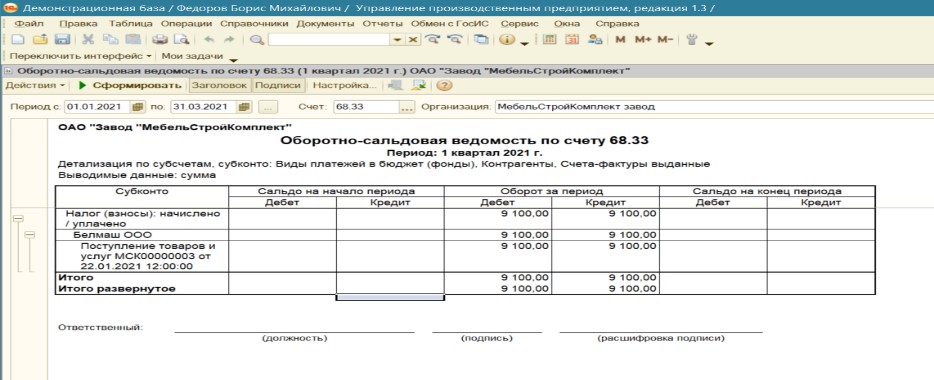

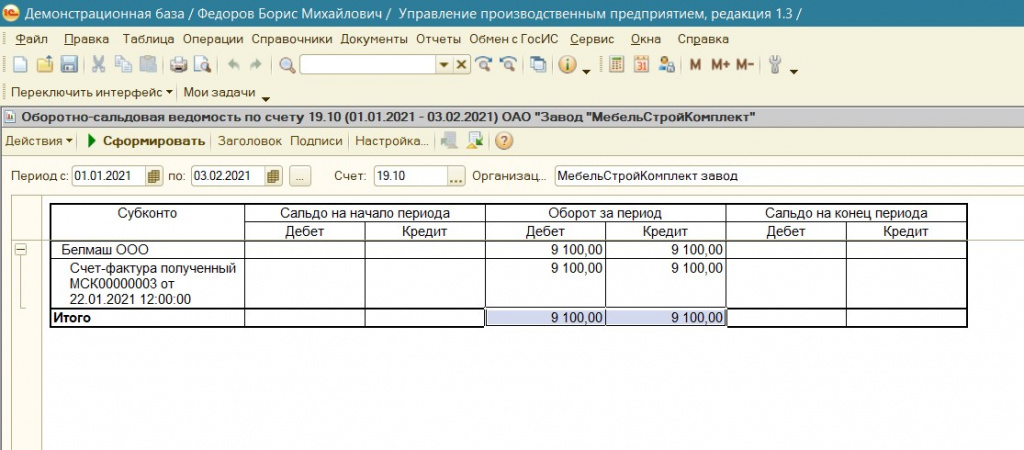

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

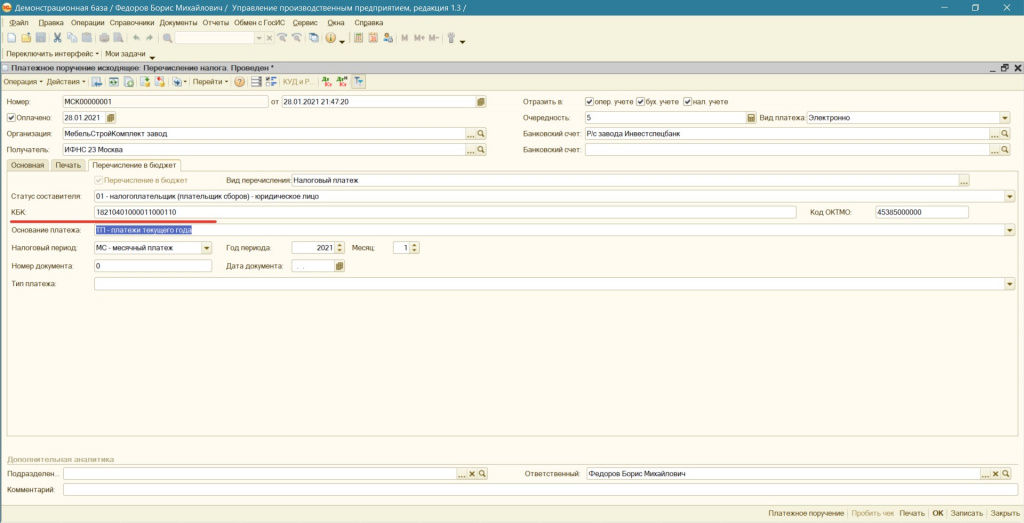

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

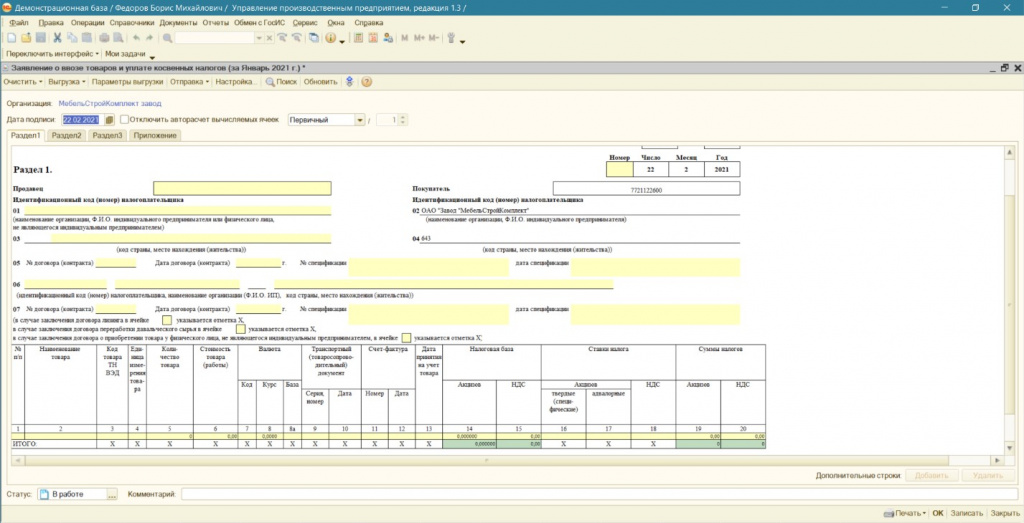

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

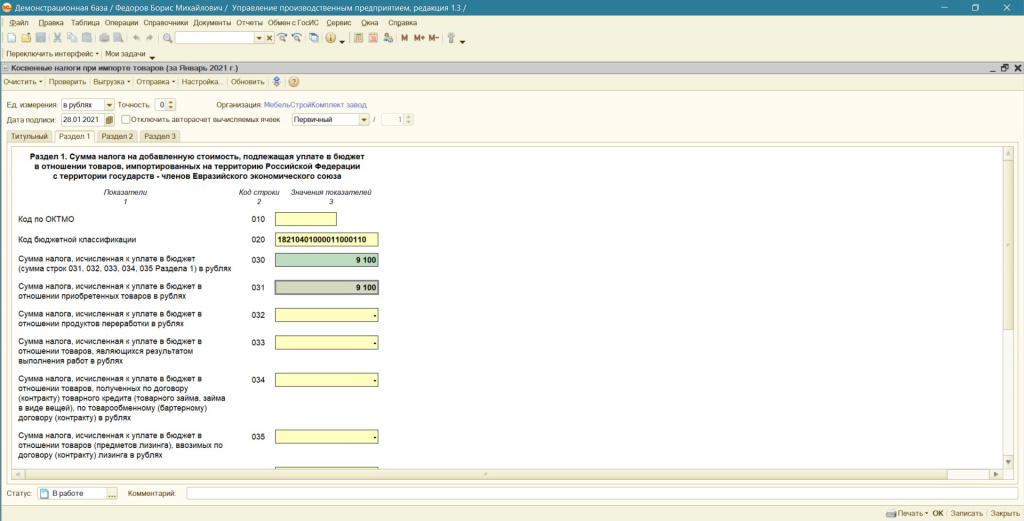

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

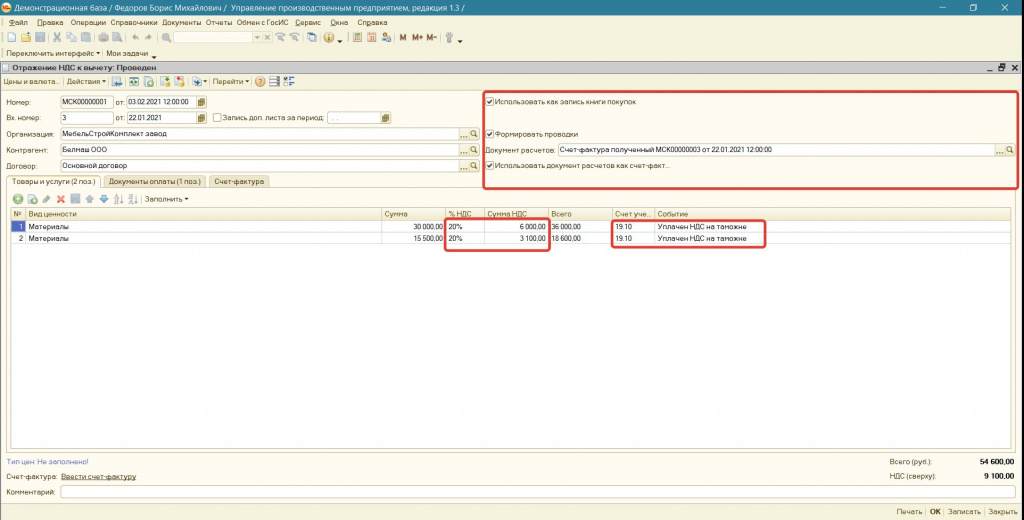

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

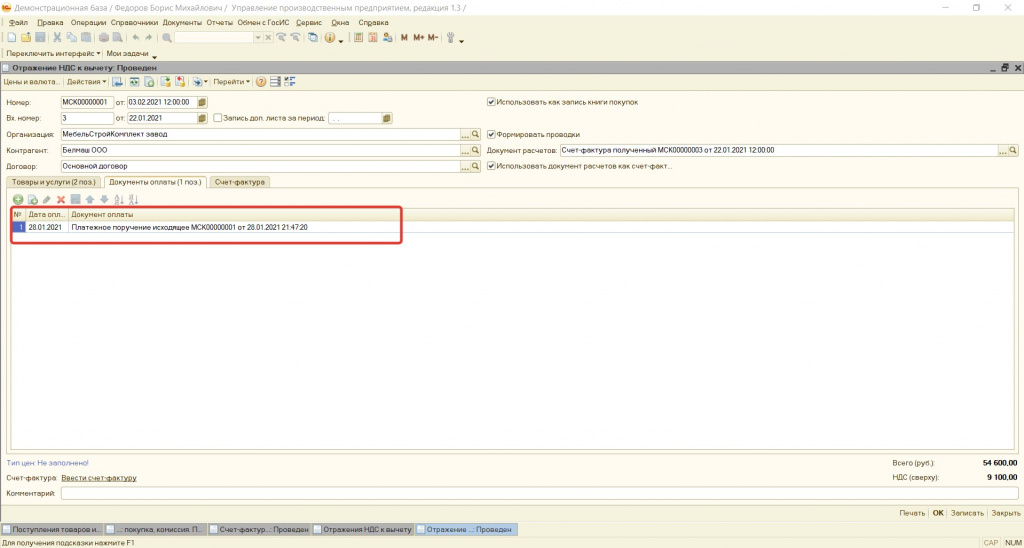

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

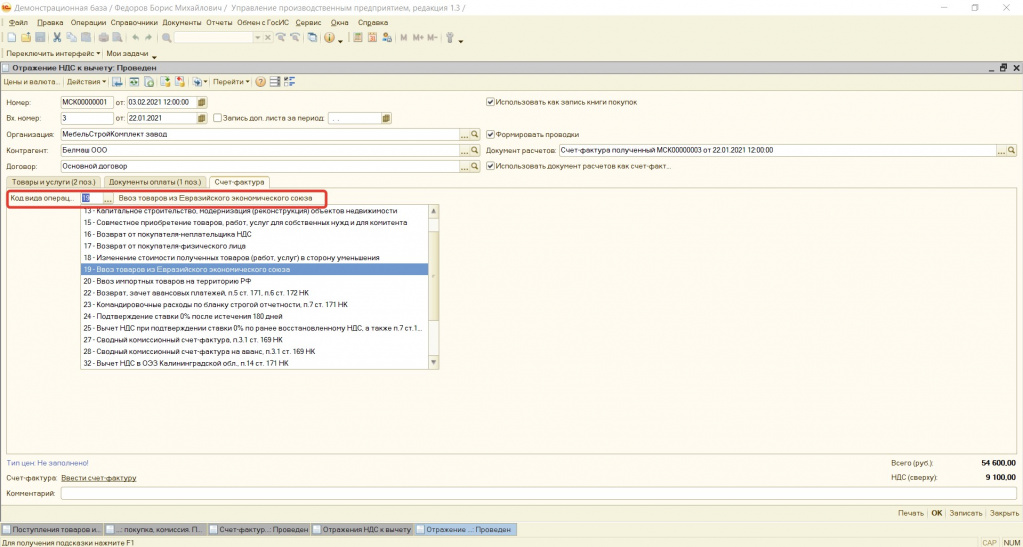

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

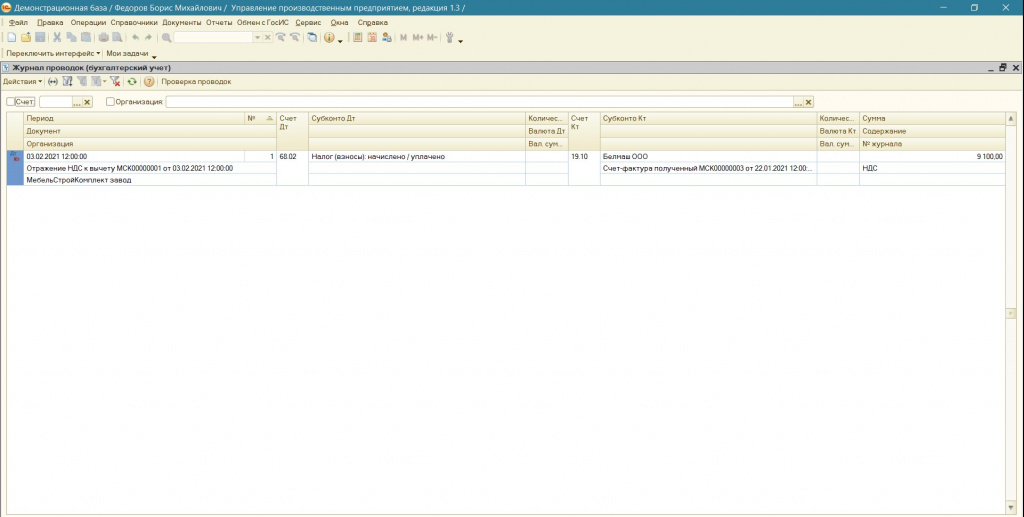

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

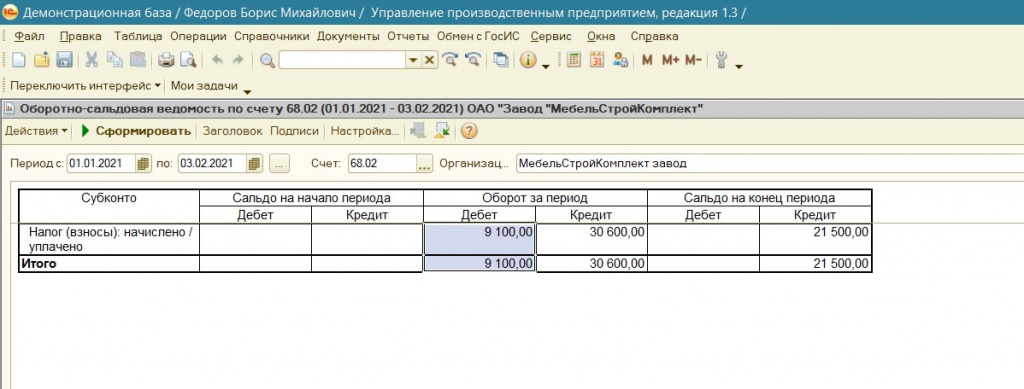

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

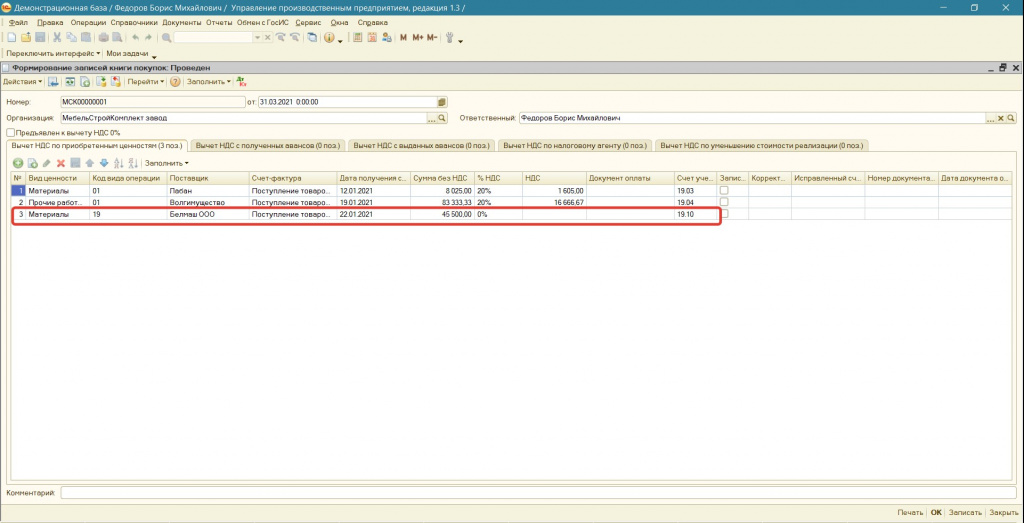

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

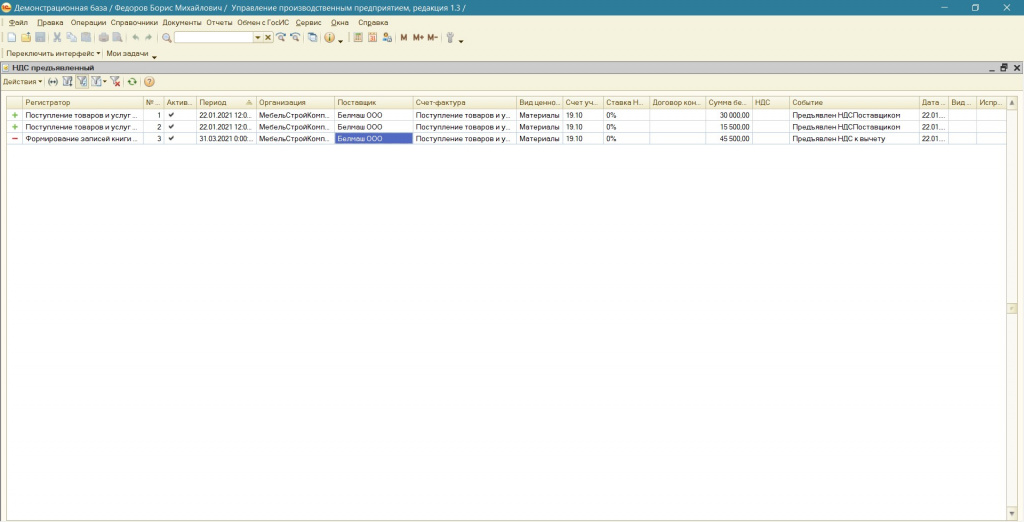

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

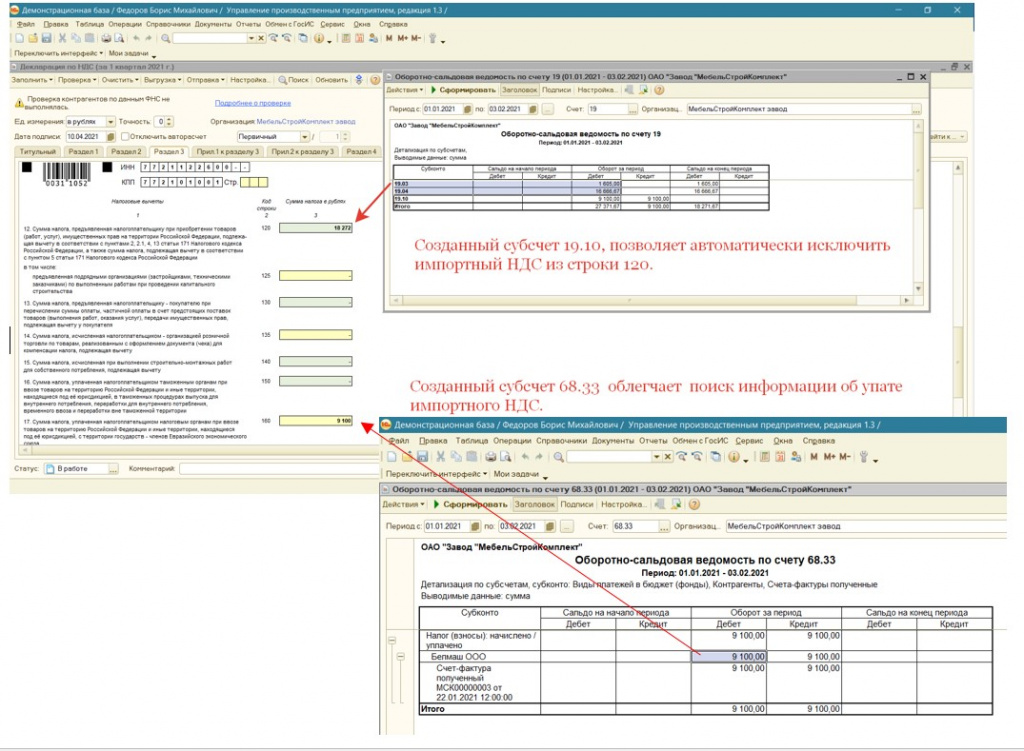

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

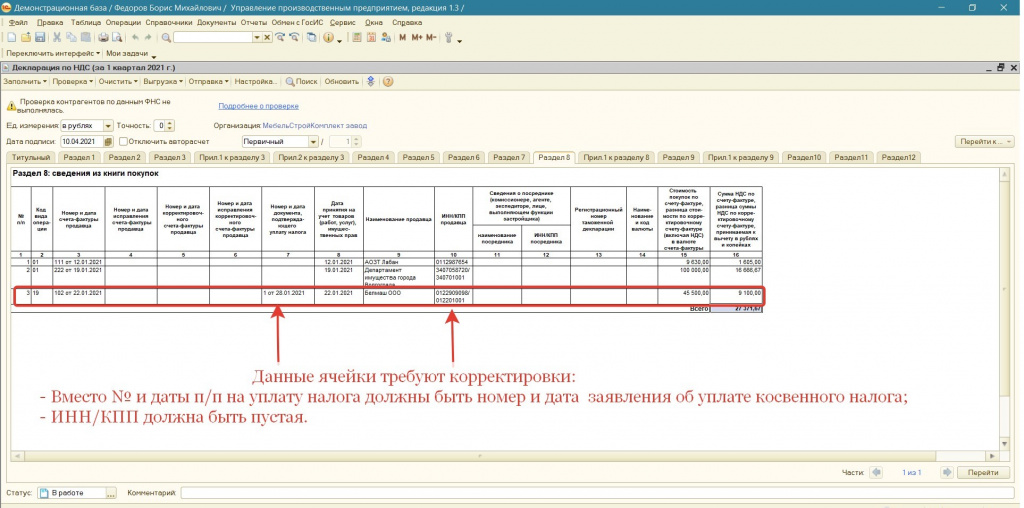

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

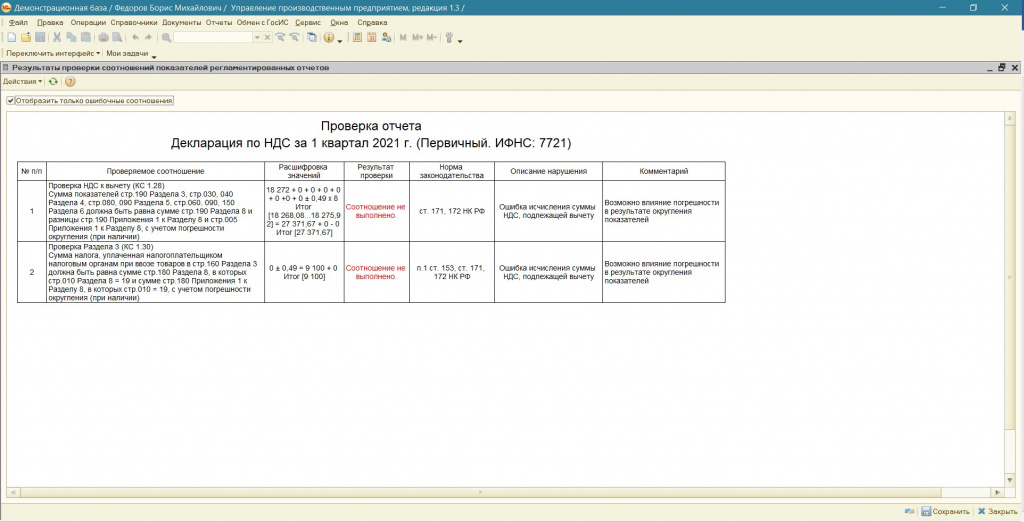

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

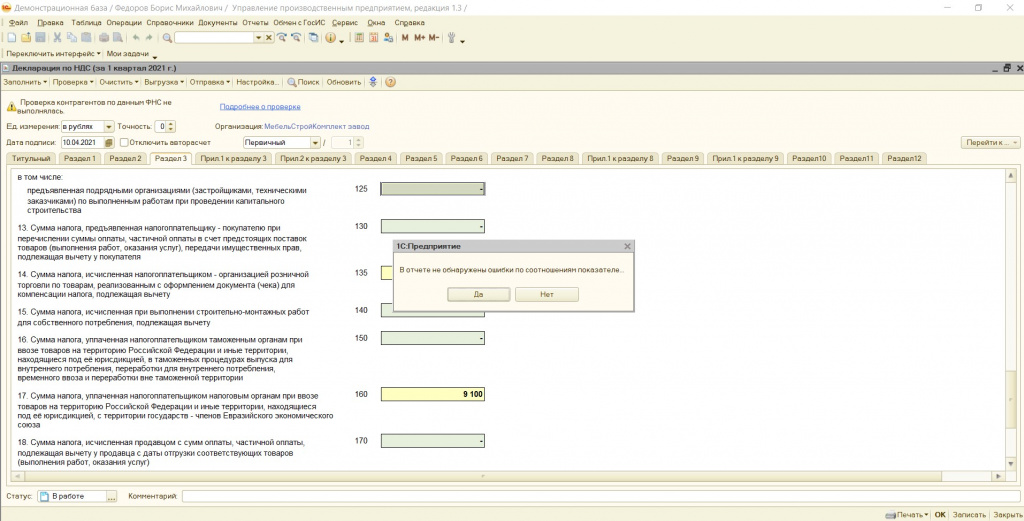

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Организация учета НДС в Таможенном союзе

В справочнике Контрагенты теперь есть возможность указать страну регистрации. Если в поле Страна регистрации указано, что контрагент зарегистрирован за рубежом, то появляется возможность вместо ИНН и КПП вводить налоговый и регистрационный номер в стране регистрации (рис. 1).

Рис. 1. Карточка контрагента

Сведения о стране регистрации, налоговом и регистрационном номере в стране регистрации используются для заполнения документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

Обратите внимание! Для использования возможностей по учету товаров, страной происхождения которых являются иностранные государства, в том числе государства-члены Таможенного союза, необходимо установить флаг Импортные товары (раздел Главное – Функциональность – Запасы).

После установки функциональной возможности учета импортных товаров в элементе справочника Номенклатура помимо полей Импортер, Страна происхождения и Номер ГТД станет доступным поле кода товарной номенклатуры внешнеэкономической деятельности - ТН ВЭД (рис. 2), который необходим при заполнении документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

Рис. 2. Карточка номенклатуры

Документ «Заявление о ввозе товаров»

Для отражения в учете ввоза товаров из государств Таможенного союза предназначен документ Заявление о ввозе товаров, доступ к которому осуществляется по одноименной гиперссылке из раздела Покупки (рис. 3) .

Рис. 3. Заявление о ввозе товаров

Документ может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц). Табличная часть документа заполняется автоматически по данным документов Поступление товаров и услуг. Дополнительно в документе указывается:

· код по товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД);

· код вида транспорта;

· реквизиты товаросопроводительных документов;

· реквизиты спецификаций и участников сделки (при покупке товаров через комиссионера).

После проведения документа формируется проводка:

Дебет 19.10 Кредит 68.42

- на сумму НДС, подлежащего уплате в бюджет.

Новые счета 19.10 и 68.42 добавлены в типовой план счетов «1С:Бухгалтерии 8» (ред. 3.0) специально в рамках решения задачи по автоматизации учета НДС, исчисляемого при ввозе товаров из государств Таможенного союза.

Счет 19.10 - «НДС, уплачиваемый при импорте из Таможенного союза» - используется для учета НДС при ввозе товаров из государств Таможенного союза.

Счет 68.42 - «НДС при импорте товаров из Таможенного союза» - предназначен для обобщения информации о расчетах с бюджетом по налогу на добавленную стоимость при импорте товаров из Таможенного союза.

В регистр накопления НДС предъявленный вводится запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного НДС.

Новый документ Заявление о ввозе товаров одновременно является и формой регламентированного отчета, поэтому точно так же его можно сформировать непосредственно из единого рабочего места 1С-Отчетность. При этом он будет содержать записи в регистрах бухгалтерии и в регистрах накопления.

Документ «Подтверждение оплаты НДС в бюджет»

Оплата НДС в бюджет регистрируется документом Списание с расчетного счета, после проведения которого формируется бухгалтерская проводка:

Дебет 68.42 Кредит 51

- на сумму НДС, уплаченного в бюджет.

После получения отметки налогового органа об уплате налога в заявлении о ввозе товаров и уплате косвенных налогов надо зарегистрировать этот факт с помощью документа Подтверждение оплаты НДС в бюджет (раздел Операции – Регламентные операции НДС).

Таблицу документа можно заполнить автоматически на основании документа Заявление о ввозе товаров, задолженность перед бюджетом по которому погашена. При ручном заполнении дата оплаты указывается самостоятельно.

После проведения документа в регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму начисленного НДС и запись с видом движения Приход и событием Предъявлен НДС Поставщиком на сумму начисленного и оплаченного НДС.

Если же по какой-то причине пользователь программы забудет отразить в учетной системе подтверждение оплаты НДС, при этом в программе зарегистрированы документы вида Заявление о ввозе товаров и уплате косвенных налогов, по которым еще не получена отметка налогового органа об оплате, то Помощник по учету НДС отобразит документ Подтверждение оплаты НДС в бюджет в списке регламентных операций.

По завершении налогового периода необходимо сформировать регламентный документ Формирование записей книги покупок. Таблица документа Приобретенные ценности заполняется автоматически, в том числе суммами налога, начисленными при ввозе товаров из государств Таможенного союза, оплата налога в бюджет по которым подтверждена налоговым органом (рис. 4).

Рис. 4. Формирование записей книги покупок

Декларация по косвенным налогам и декларация по НДС

Для составления декларации по косвенным налогам в 1С:Отчетности предназначен регламентированный отчет с наименованием Косвенные налоги при импорте товаров из государств - членов таможенного союза, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям).

Теперь в программе предусмотрено автоматическое заполнение декларации по данным налогового учета по НДС «1С:Бухгалтерии 8» (рис. 5).

Рис. 5. Декларация по косвенным налогам

Строка 190 раздела 3 декларации по налогу на добавленную стоимость также заполняется автоматически суммой НДС, подлежащей вычету при ввозе из стран Таможенного союза.

ИС 1С ИТС: Подробнее об особенностях исчисления налогов при ввозе и вывозе товаров в страны Таможенного союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Подписаться на информационную рассылку от СофтСервисГолд

Декларация по косвенным налогам в 1С Бухгалтерия

Организациям и индивидуальным предпринимателям, в феврале импортировавшим товары из стран, входящих в Евразийский экономический союз, вменено в обязанности, предоставить об этом декларацию. Срок подачи декларации – не позднее 20.03.2019 года. Налоговая декларация по косвенным налогам, подаётся по форме, утверждённой Федеральной налоговой службой России. Для заполнения декларации за февраль текущего года в справочник по отчётности за НДС, программы 1С Бухгалтерия 8. 3, добавлен соответствующий раздел. Процедура заполнения документов, выглядит следующим образом:

- Внесение информации в титульный лист.

- Настройка параметров декларации.

- Заполнение раздела.

Налоговая декларация по косвенным налогам, может быть заполнена с помощью списка задач либо через форму отчётности 1С. Для формирования декларации первым способом, требуется в разделе по настройке налогов и отчётности, перейти в подраздел, отражающий информацию по косвенным налогам. Здесь необходимо поставить галочку напротив строки со списком задач, с напоминанием о сроках по сдаче соответствующей отчётности.

Для начала формирования декларации, требуется кликнуть по строке Таможенный союз, декларация за февраль 2019 года, после чего в открывшемся окне кликнуть на иконку Сформировать декларацию.

Появится новое окно, где будет представлена форма для заполнения декларации.

Внесение информации в титульный лист

Сведения об организации либо индивидуальном предпринимателе, появляются в данной форме в автоматическом режиме, из справочников программы 1С Бухгалтерия 8.3. Все реквизиты и контактные данные будут соответствовать ранее введённым в программу.

Если не выставить собственные значения, будет составляться первичная декларация с нулевым значением коррекции. Сведения по налоговому периоду и отчётному году заполняются в автоматическом режиме, в соответствии со сведениями, показанными в начальной форме. Таким образом, в окне отобразится код налогового периода – 02 и текущий отчётный год. Кроме того, в автоматическом режиме будет выставлен код места учёта.

Заполнение строки по заверению достоверности и полноты предоставляемых сведений, заполняют по определённым правилам:

- в случае, когда указывается об утверждении декларации руководителем, автоматически считается, что он и отвечает за внесённую в отчётность информацию;

- в случае, когда указывается о подтверждении сведений представителем организации, следует во вспомогательном окне указывать конкретное лицо подписывающее декларацию. Это возможно после нажатия на кнопку Заполнить.

В соответствующем поле указывается дата составления декларации по косвенным налогам, иначе дата будет выставлена программой 1С Бухгалтерия 8.3, в автоматическом режиме.

Настройка параметров декларации

Если не указать свои настройки, то программа 1С Бухгалтерия 8.3, выдаст для заполнения полную форму декларации, включающую все разделы. Учитывая, что не всегда требуется заполнять все разделы, можно произвести настройки, и исключить пункты, не требующие отражения в декларации по косвенным налогам. Как правило, полного заполнения требует только первый раздел. Для настройки в форме свойства разделов, напротив пунктов, не требующих заполнения, необходимо снять галочки.

Заполнение раздела 1

В данном разделе налоговой декларации по косвенным налогам, указывается сумма налога на добавленную стоимость, которую требуется перечислить в бюджет. Эта норма касается импортных товаров, поступивших на территорию нашей страны из государств, входящих в Евразийский экономический союз.

В разделе, необходимо отметить следующие позиции:

- в поле код по ОКТМО, отображается код того муниципального образования, где будет оплачиваться налог;

- в поле код бюджетной квалификации, отображается код по НДС, который требуется отчислить в бюджет для товаров, импортированных в Россию;

- в соответствующих строчках отражаются суммы налога для каждого типа операции. Сума налога, высчитывается программой 1С Бухгалтерия в автоматическом режиме исходя из показаний, внесённых пользователем;

- в строке 040, необходимо указать стоимость товаров, ввезённых на территорию Российской Федерации, освобождённых от уплаты налога;

- остальные строки заполняются по мере необходимости;

- после заполнения всех требующихся позиций, внесённые сведения сохраняются нажатием на кнопку Заполнить.

Декларация по косвенным налогам составляется российскими организациями-импортёрами товаров из государств ЕАЭС. С 2018 года ФНС утвердила новую форму декларации. В статье расскажем, кто сдает декларацию, какова процедура её заполнения и какие сроки определены для подачи.

Кто сдает декларацию по косвенным налогам

Отечественные компании и предприниматели, которые импортируют товары из Белоруссии, Армении, Киргизии и Казахстана, должны подавать декларацию по косвенным налогам — НДС и акцизам. Форма организации и режим налогообложения не имеют значения, организации на УСН и других спецрежимах тоже уплачивают НДС при ввозе товара. Заплатить налог нужно, даже если ваш партнер не является членом ЕАЭС, но товары импортируются из стран Союза.

Если на протяжении месяца вы не ввозили товары и не оплачивали лизинговые платежи, не нужно составлять декларацию. Заполняйте декларацию за месяц, в котором:

- приняли импортные товары на учет;

- настало время лизингового платежа.

Декларация по косвенным налогам 2021

Форму декларации обновили в 2018 году, с тех пор изменений не было. Продолжайте использовать форму, которую утвердила ФНС Приказом от 27.09.2017 г. N СА-7-3/765@. Приказ предусматривает отправление декларации в электронном виде и разъясняет порядок её заполнения.

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Пример. ООО «Париж» приобрело в Казахстане оборудование стоимостью 45 000 рублей и товары для переработки на 4 000 рублей.

- Строка 032: 4 000 × 20% = 800 рублей

- Строка 031: 45 000 × 20% = 9 000 рублей

- Строка 030: 9 000 + 800 = 9 800 рублей.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Читайте также: