Закрытие 26 счета проводки вручную при усн

Опубликовано: 22.04.2024

Что относят к общехозяйственным расходам

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

Начислена амортизация по ОС и НМА в пользовании административного персонала

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы руководящего персонала компании

Списаны материалы, используемые в работе административно-управленческого персонала (АУП)

Часть готовой продукции направлена на ОХР

Услуги сторонних организаций приняты в состав ОХР

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Почему не закрывается 26 счет

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

- Описание и использование счета 26

- Основные составляющие общехозяйственных расходов

- Учет общехозяйственных расходов на основании примера

- Списание и распределение общехозяйственных расходов

- Итоги

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства

Часть готовой продукции направлена на собственные административно-хозяйственные нужды

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия

Начислена оплата труда общехозяйственному персоналу

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы

На общехозяйственные затраты списана доля расходов будущих периодов

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

Счет 26 в бухгалтерском учете — это отдельный счет учета, предназначенный для отражения общехозяйственных затрат экономического субъекта. Разберемся, что следует относить в состав затрат общехозяйственного рода, какой счет бухучета применять для отражения затрат.

Состав общехозяйственных затрат

Приказом Минфина № 94н четко установлено, что счет 26 в бухгалтерском учете используется для отражения общехозяйственных расходов (ОХР). К таким затратам предприятия относят некоторые виды расходов, которые нельзя отнести к основному производству, но без которых осуществление основных видов деятельности стало бы невозможным или проблематичным.

Относят на 26 счет бухгалтерского учета (для чайников) следующие виды затрат:

- Оплата труда руководящего персонала, а также налоги и страховые взносы, начисленные на зарплату административно-управленческого персонала.

- Основные средства, НМА, которые используются для обеспечения работы администрации предприятия. А также амортизационные отчисления по таким объектам собственности.

- Материальные запасы (канцелярка, ГСМ, запчасти), которые закупаются для управления, обеспечения работы хозяйства и АУП.

- Оплата арендных и лизинговых платежей за имущество, приобретенное непосредственно для нужд администрации компании. Например, аренда офисного помещения.

- Информационные, консультационные, юридические и иные сопроводительные услуги сторонних организаций и фирм, которые используются в деятельности компании как вспомогательные.

Для исключительных видов деятельности на счет 26 могут относить не только общехозяйственные расходы, но и затраты по основной деятельности. Например, деятельность брокерских компаний. Такие особенности следует подробно расписать в учетной политике.

Структура ОХР в таблице

Полный перечень затрат на общехозяйственные нужды с примерами:

Заработная плата руководящего персонала, секретариата, бухгалтерии, отдела кадров и юротдела.

Страховые взносы и другие начисления на заработок АУП.

Представительские затраты организации.

Расходы на оплату командировок и служебных поездок.

Оплата почтовых услуг, телефонии, интернета, связи, прочее.

Должностной оклад и премия директора организации, страховые взносы за отчетный месяц.

Оплата почтовых марок для отправки деловой корреспонденции.

Ремонт и амортизация

Затраты экономического субъекта на ремонт непроизводственного оборудования.

Амортизационные отчисления по основным средствам и нематериальным активам, не задействованным в производственном цикле.

Ремонт служебного автомобиля генерального директора.

Амортизация по офисным помещениям АУП и бухгалтерии.

Приобретение товарно-материальных ценностей и нематериальных активов для обеспечения общехозяйственных нужд.

Покупка компьютеров для секретаря.

Приобретение специализированных программ для бухгалтерии.

Оплата аренды для АУП.

Расчеты по ежемесячным арендным платежам за офис дирекции организации.

Налоги, сборы, взносы.

Оплата фискальных платежей в бюджет РФ.

Консультационные, информационные, аудиторские услуги.

Оплата внешнего аудиторского контроля.

Особенности и характеристика 26 счета

Общехозяйственные затраты подлежат отражению на активном бухсчете 26. Дебетовый оборот аккумулирует стоимость всех произведенных затрат, а кредитовый оборот отражает закрытие 26 счета.

Счет 26 считается операционным счетом. Это означает, что данный счет учета не отражается в годовом балансе, а также в составе иных отчетных форм. Следовательно, счет на конец отчетного периода не может иметь конечного сальдо. Все обороты должны быть распределены по соответствующим счетам учета.

Действующие нормы ПБУ требуют организации аналитического учета по счету 26. Предусмотрите детализацию в разрезе затратных статей, согласно утвержденной смете расходов. Дополнительную аналитику ведите по структурным подразделениям — местам возникновения издержек, по целевым назначениям и иным признакам учета.

Проводки по отражению общехозяйственных расходов

Все типовые бухгалтерские проводки для ведения учета собраны в таблице:

Начислена амортизация по ОС и НМА, используемым для работы администрации предприятия

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы директору организации и его заместителям

Списаны материалы, инвентарь, спецодежда и средства индивидуальной защиты, используемые в работе для общехозяйственных нужд компании

Часть готовой произведенной продукции направлена на ОХР

Услуги сторонних организаций отнесены в состав ОХР

Отражено отклонение стоимости списанных материалов и сырья на ОХР

Полуфабрикаты отнесены на собственные общехоз. нужды фирмы

Часть затрат основного производства (товаров, работ, услуг) списаны на собственные нужды

Затраты вспомогательного производства списаны на ОХР

Издержки обслуживающих производственных цехов отнесены на административные потребности

Списаны недостачи и хищения без установленных виновных лиц. Кроме стихийных бедствий

ОХР отнесены в резерв на будущие расходы и платежи

Доля затрат будущих периодов отнесена на ОХР

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

- Издержки включаются в себестоимость продукции, с использованием производственных счетов. Способ допустимо применять при производстве продукции.

- Затраты относятся на себестоимость продаж. Например, если экономический субъект оказывает услуги или выполняет работы.

- Траты списываются на текущие расходы отчетного периода по системе директ-костинг.

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

Отражено списание по фактической себестоимости

Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике.

Отражено списание по системе директ-костинг

Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике.

Пример учета по счету 26

Рассмотрим правила закрытия счета 26 на примере. НКО «Хороший день» производит ножницы и линейки. Выпуск продукции производится по плановой себестоимости. В организации принято отражать основные издержки по счету 20, косвенные отражать на счете 26.

В учетной политике НКО «Хороший день» отражено:

- списание общехозяйственных затрат производится на себестоимость продукции;

- распределение затрат между видами продукции следует производить по объему материальных затрат.

В марте 2020 года прямые затраты на производство составили 220 000 рублей:

- по производству ножниц — 150 000 рублей, в том числе на материальные затраты — 80 000 рублей;

- по производству линеек — 70 000 рублей, в том числе на материальные издержки — 40 000 рублей.

Структура косвенных трат —140 200 руб.:

- зарплата управленческого персонала — 100 000 руб.;

- страховые взносы — 30 200 руб.;

- аренда помещения — 10 000 рублей.

1. Распределяем косвенные издержки по объему материальных затрат по формуле:

Сумма косвенных трат на производство ножниц: 140 200 × 80 000 / 120 000 = 93 467 руб.

Сумма косвенных затрат на производство линеек: 140 200 × 40 000 / 120 000 = 46 733 руб.

2. Закрываем счет 26, распределяя косвенные издержки:

Списаны косвенные затраты на производство ножниц

Очень часто бухгалтера сталкиваются с проблемой закрытия счетов, и 26-й счет в этом случае не исключение, проблемы с ним возникают очень часто, особенно у новичков.

Для того чтобы понять, как сделать закрытие счета 26 в 1С важно понять как это закрытие должно работать и какие настройки учетной системы для этого требуются.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Счет 26 "Общехозяйственные расходы" относится к затратным косвенным счетам, закрывать которые нужно ежемесячно. Таким образом операция по закрытия счет 26 должна выполняться в конце месяца.

Предусмотрено два метода закрытия счетов, какой из них выбрать, руководство организации решает самостоятельно, важно закрепить сделанный выбор в учетной политике предприятия.

Итак, рассмотрим эти методы закрытия косвенных счетов, они связаны со способами формирования себестоимости продукции.

• Вариант первый - сокращенная себестоимость. Тогда затраты по счету 26 будут учитываться как косвенные расходы и общая сумма накопленных расходов подлежит полному списания напрямую на счет 90 (проводка Дебет 90 Кредит 26), тогда использование затратных счетов не требуется.

• Вариант второй - полная себестоимость. Он предполагает детальное списание понесенных трат на основное, обслуживающее или вспомогательное производство путем использования затратных счетов: 20, 29 или 23. Тогда закрытие счет 26 выполняется через них (проводки Дебет 20 (29, 23) Кредит 26).

Первый способ, который мы описали, больше подходит для маленьких предприятий, второй же оптимален для крупных организаций.

Теперь посмотрим, как отразить выбранный метод в учетной системе 1С.

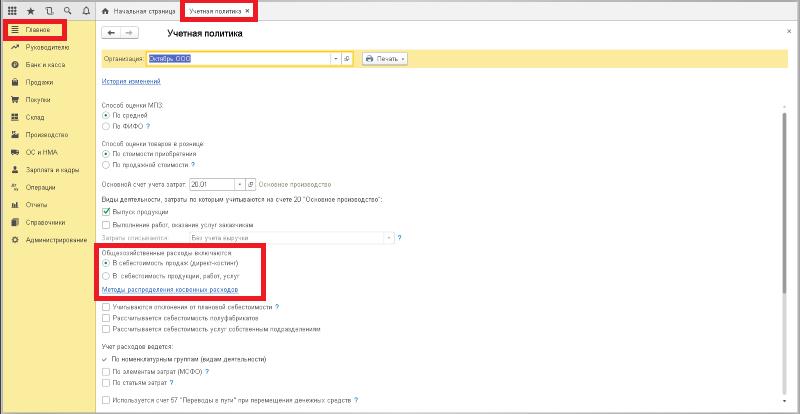

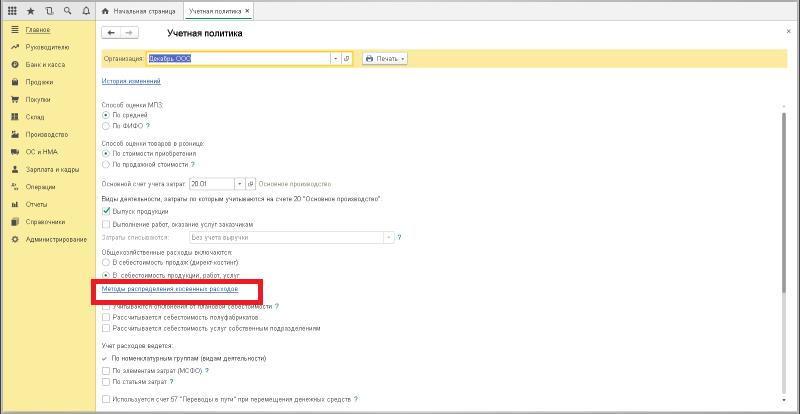

В программе открываем раздел "Главное" - "Учетная политика", затем выбираем в открывшемся окне организацию, для которой будем делать настройки. Здесь нас и интересует настройка под названием "Общехозяйственные расходы включаются". Доступно два варианта.

• Включить расходы в себестоимость продаж, методом директ-костинг, т.е. использовать вариант сокращенной себестоимости.

• Включить расходы в стоимость продукции, работ и услуг, т.е. использовать вариант полной себестоимости.

Для второго варианта так же необходимо настроить методы распределения расходов, для этого надо перейти по ссылке.

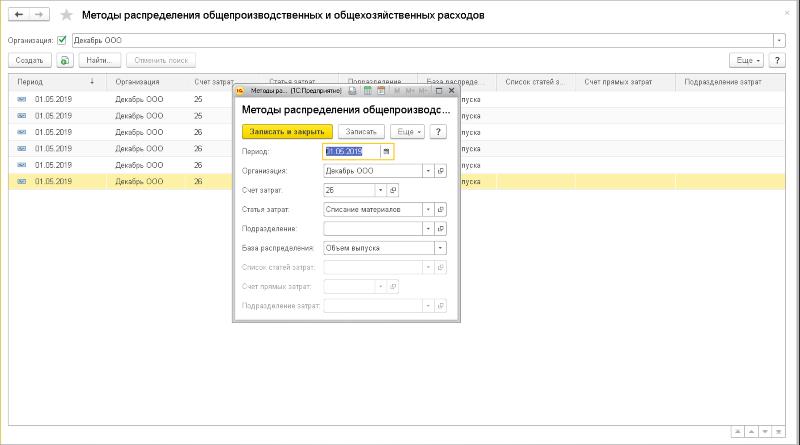

Настройка методов распределения выполняется в отдельном регистре сведений, в него добавляют записи о том, какие статьи затрат (Списание материалов, Оплата труда и т.п.) относятся к косвенным и по каким базам они должны быть распределены (Материальные затраты, Оплата труда и т.п.).

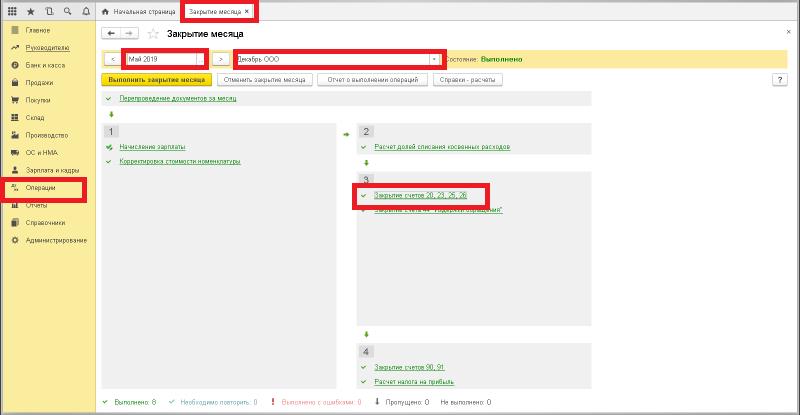

Для осуществления закрытия счета 26 в 1С надо перейти в раздел "Операции" - "Закрытие месяца", установить месяц закрытия и организацию и нажать команду "Выполнить закрытие".

После того как операция закрытия будет завершена, вы увидите ссылку "Закрытие счетов 20,23,25,26". Если она выведена красным шрифтом, то в системе допущены ошибки, перейти к их списку и ознакомиться с рекомендациями по исправлению можно нажав эту ссылку. После исправления закрытие придется повторить.

Если закрытие этих счетов было выполнено без ошибок, то нажав ссылку, вы сможете просмотреть сформированные проводки.

Результат закрытия косвенных счетов хранится в отдельном документе "Регламентная операция", с видом "Закрытие счетов 20, 23, 25, 26".

Автор: Анжелика Махно, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

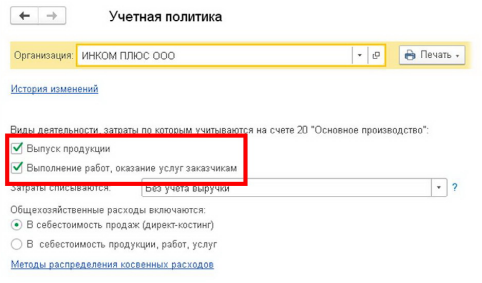

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

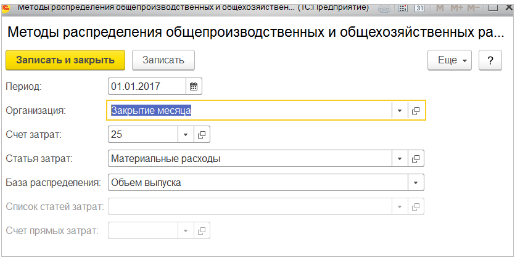

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

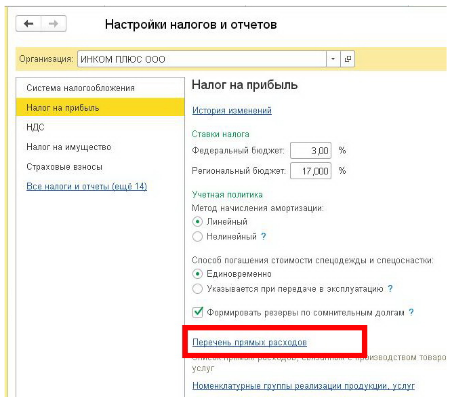

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Читайте также: