Взнос в уставный капитал в 1с на усн

Опубликовано: 22.04.2024

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочее » Уставный капитал: пошаговая инструкция и проводки в 1С 8.3

Первоочередные бухгалтерские записи при регистрации ООО — проводки по формированию уставного капитала (УК), а также отражению взноса в УК деньгами или прочими активами.

Разберем эти две основополагающие операции пошагово на примере и узнаем, как отразить уставный капитал проводками в 1С 8.3.

Уставный капитал — проводки в 1С 8.3: пример и пошаговая инструкция

Рассмотрим, как сформировать уставной капитал и проводки в 1С 8.3, на примере.

10 апреля принято решение о создании Общества с ограниченной ответственностью «ГРАНТМЕБЕЛЬ». Доли в уставном капитале распределяются следующим образом:

- 10% — ООО «АЗБУКА КОМФОРТА»;

- 90% — Трофимова Любовь Андреевна.

22 апреля подтверждена регистрация Общества выпиской из ЕГРЮЛ.

27 апреля поступление взносов в УК отражено в банковской выписке.

Уставный капитал в 1С 8.3 — пошаговая инструкция

Формирование уставного капитала — проводки в 1С 8.3

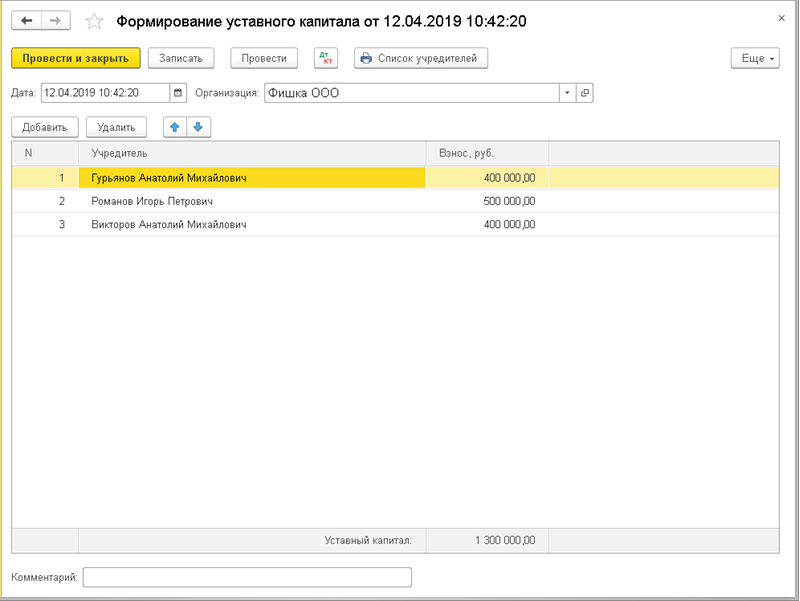

Проводки в 1С 8.3 по формированию уставного капитала после регистрации общества отражаются по каждому участнику на дату регистрации общества.

Введите первый документ, которым начинается учет новой организации Формирование уставного капитала в разделе Операции .

Список учредителей хранится в двух справочниках — Физические лица и Контрагенты. По кнопке Добавить укажите, кем является учредитель — физическим или юридическим лицом.

Если физическое лицо заведено только в справочнике Контрагенты , например, как Индивидуальный предприниматель, внесите его в справочник Физические лица и при подборе учредителя выберите его именно из этого справочника.

Список участников ООО выведите на печать по кнопке Список учредителей . При оплате уставного капитала деньгами перед печатью редактировать ничего не нужно. Если оплата доли в уставного капитала осуществляется имущественным вкладом, нажмите на кнопку Редактирование и вручную поправьте информацию в графе Форма оплаты .

Уставный капитал — проводки в 1С 8.3

Оплата уставного капитала — проводки в 1С 8.3

Взнос в уставной капитал — проводки в 1С 8.3

Взнос в уставный капитал может осуществляться как деньгами, так и прочим имуществом. Уставный капитал в минимальном размере (10 000 руб.) оплачивается только денежными средствами. В зависимости от вида взноса выбирается необходимый документ 1С. На схеме изображены основные типовые документы оплаты УК.

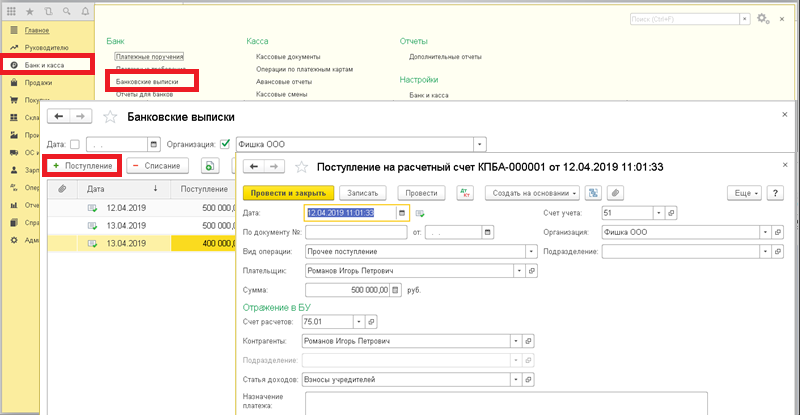

В нашем примере взнос в УК осуществлен безналичной оплатой на счет. Введите документ Поступление на расчетный счет в журнале Банковских выписок (раздел Банк и касса ).

При подборе учредителей выберите участника ООО из справочника Физические лица или Контрагенты — в зависимости от того, кем он является: физическим или юридическим лицом.

Если заполняете Отчет о движении денежных средств в Статье доходов , подберите статью с Видом движения — Поступления денежных вкладов собственников (участников).

Проводки уставный капитал — оплата деньгами в 1С 8.3

Аналогично оформляется вторая выписка.

Мы с вами сформировали уставный капитал в 1С 8.3 — теперь можно переходить к оформлению других хозяйственных операций.

В этой статье мы разберем, как в типовой конфигурации 1С:Бухгалтерия предприятия 3.0 правильно отразить формирование уставного капитала организации путем внесения наличных и безналичных денежных средств учредителями компании.

В учетной системе для этих целей предназначен специальный документ, который называется «Формирование уставного капитала» и находится в разделе "Операции".

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Для ввода нового документа применяется команда «Создать».

В шапке этого нового документа при создании автоматически заполняется дата его ввода и здесь же надо установить организацию, уставный капитал которой пополняется за счет взносов учредителей. Взнос учредителей в уставной капитал 1С формируется с использованием счета «Расчеты по вкладам в уставный (складочный) капитал» 75.01.

В табличной части отдельными строками вносим данные по взносам от каждого учредителя. Сам учредитель выбирается из справочника «Контрагенты». В рядом стоящей колонке указывается сумма его платежа в уставный капитал. Больше никаких данных в табличной части заполнять не нужно. Под списком табличной части будет подсчитана общая сумма сделанных вложений в уставный капитал.

В подвале можно ввести дополнительную информацию в поле «Комментарий».

После проведения документа можно проверить результат генерации бухгалтерских проводок. Открываются они при нажатии кнопки «ДтКт» (Показать проводки и другие движения документа). Платеж, вносимый учредителями, отражается проводкой Дт 75.01 Кт 80.09.

На основании документа можно вывести форму для печати «Список учредителей», где отобразиться перечень соучредителей с распределением долей в соответствии с размером сделанных ими взносов.

Но для отражения взноса учредителя в уставной капитал в 1С одного этого документа недостаточно. Необходимо так же оформить внесение денег на банковский счет или в кассу компании используя документ поступления денежных средств.

Если взнос осуществляется наличными денежными средствами, то оформляется документ «Поступление наличных». Для оплаты каждого из соучредителей своей доли создается отдельный платежный документ. Создается он из списка кассовых документов раздела «Банк и касса» по нажатию кнопки «+ Поступление». Вид операции в этом случае надо выбрать «Прочий приход», и указать кредитовый счет 75.01, тогда для заполнения появиться поле «Контрагент» для выбора учредителя.

Если платёж осуществляется путем перевода денег на банковский счет компании, то используется другой документ - "Поступление на расчетный счет". Доступен он в том же разделе, но уже в списке банковских выписок. Используемый в этом случае вид операции «Прочее поступление», счет расчетов так же 75.01 и плательщик выбирается из числа введенных в базу контрагентов.

В итоге оформления и проведения платежного документа в информационной базе будут сформированы следующие бухгалтерские проводки:

Дебет 50.01 Кредит 75.01 на сумму поступления наличных денег или Дебет 51 Кредит 75.01 на сумму безналичного поступления.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

В конфигурации 1С:Бухгалтерия предприятия 3.0 (3.0.73.54) частично автоматизированы операции по учету уставного капитала в 1С, существует документ «Формирование уставного капитала» и «Начисления дивидендов».

1. Формирование уставного капитала организации

В бухгалтерском учете формирование уставного капитала организации отражается проводками:

Дебет 75 Кредит 80

В БП 3.0 субконто Учредители является составным. Тип значения этого субконто можно выбрать как из справочника Контрагенты, так и из справочника Физические лица.

Меню: Операции – Подраздел «Бухгалтерский учет» - «Формирование уставного капитала»

В шапке документа указывается дата и организация, по которой регистрируется хозяйственная операция.

В табличной части указывается список учредителей и сумма взноса каждого из них в уставной капитал. Учредители выбираются соответственно из справочника «Контрагенты» либо справочника «Физические лица».

Рассмотрим движения этого документа:

На счете 75.01 фиксируется дебиторская задолженность учредителей по взносам перед организацией.

Далее следует отразить непосредственно сам взнос учредителей в уставной капитал в виде наличных или безналичных денежных средств.

Дебет 50 Кредит 75.01

В случае взноса наличными следует ввести документ Приходный кассовый ордер с типом операции «Прочий приход».

Счет кредита устанавливаем «75.01» и указываем соответствующего учредителя.

Аналогично оформляются безналичные взносы:

Меню: Банк и касса – подраздел «Банк» - Банковские выписки – кнопка «Поступление». В документе указываем вид операции «Прочее поступление», счет расчетов «75.01» и соответствующего учредителя.

Также вклад в уставной капитал, внесенный учредителями может быть внесен имуществом: основными средствами, материалами, товарам, НМА.

Для этих видов операций можно воспользоваться типовыми документами: Поступление основных средств, Поступение (акты, накладные), указав счет расчетов с поставщиком: 75.01. При этом придется вручную скорректировать проводку по счету 75.01, так как субконто Учредители не заполняется. Либо отразить эти операции с помощью документа «Операции, введенные вручную».

2. Изменение уставного капитала

В случае если учредители вносят дополнительные инвестиции либо в число учредителей принимаются новые лица, важно зафиксировать изменения уставного капитала. В бухгалтерском учете это отражается вышеописанной проводкой

Дебет 75.01 Кредит 80

ВАЖНО! При заполнении документа «Формирование уставного капитала» в этом случае нужно в табличную часть внести не только данные о новом учредителе и размере его вклада (или сумму инвестиции какого-либо учредителя), но и отразить имеющихся учредителей и соответствующие суммы взносов, как бы «заново» формируя уставный капитал.

Еще один вариант увеличения уставного капитала – использование части нераспределенной прибыли. Сумма увеличения размера доли каждого учредителя рассчитывается исходя из процента уставного капитала, которым владеет данный учредитель. В бухгалтерском учете по каждому из учредителей фиксируется проводка :Дт 84 Кт 80. Либо Дт 83 (добавочный капитал) Кт 84, если учредители принимают решение о списании добавочного капитала для увеличения уставного.

При выходе учредителя из капитала организации ему полагается вернуть долю, которую он внес.

Дебет 80 Кредит 75.01

И далее выплатить эту долю в форме наличного (расходный кассовый ордер) либо безналичного платежа (Списание с расчетного счета), либо в иной форме.

Если чистые активы предприятия меньше размера уставного капитала, то по закону уставной капитал должен быть сокращен до размера чистых активов. Процент доли каждого учредителя остается неизменным, сумма уменьшения размера доли каждого учредителя рассчитывается пропорционально вкладу в уставной капитал.

Дебет 80 Кредит 84

3. Выплата дивидендов учредителям

Учредители могу принять решение о выплате дивидендов учредителям в случае, если по итогам года организация имеет чистую прибыль. В программе 1С:Бухгалтерия предприятия можно воспользоваться документом «Начисление дивидендов».

Меню: Операции – подраздел «Бухгалтерский учет».

Документ оформляется по каждому учредителю. В случае если учредитель является физическим лицом, то с него следует удержать НДФЛ, если юридическим – налог на прибыль юридических лиц.

Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Формирование уставного капитала в 1С 8.3: пошаговая инструкция

Рассмотрим проводки при взносе в УК в 1С 8.3 на примере.

Учреждается ООО «ГрантМебель». Согласно учредительного договора, доли в УК распределяются таким образом:

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

11 января произошла государственная регистрация Общества в ЕГРЮЛ.

16 января учредитель Дружников Г. П. оплатил долю наличными в кассу.

18 января на расчетный счет поступила оплата УК от учредителя ООО «Пегас».

Создание УК

Для регистрации УК оформите документ Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала .

В документе заполните участников общества и их доли по кнопке Добавить . Для этого выберите тип учредителя:

- Физическое лицо;

- Юридическое лицо.

И подберите из соответствующего справочника учредителя.

Проводки по документу

Документ формирует проводку:

- Дт 75.01 Кт 80.09 — формирование УК.

Документальное оформление

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей . Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

Взнос в УК денежными средствами

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

Взнос в УК наличными: проводки в 1С 8.3

Оплату УК в кассу оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

Взнос в УК через расчетный счет: проводки в 1С 8.3

Оплату УК на счет оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 — оплата доли УК на счет.

См. также:

- Новый помощник в 1С: Внесение изменений в ЕГРЮЛ, ЕГРИП (из записи эфира от 04 октября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Формирование УК в ООО

- Оплата доли в уставном капитале наличными денежными средствами

- Оплата доли в уставном капитале имущественным вкладом (ОС)

- Помощник внесения изменений в ЕГРЮЛ, ЕГРИП

- Финансовая помощь от учредителя деньгами

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Формирование уставного капитала Общества с ограниченной ответственностьюУставный капитал ООО — часть средств общества, вносимых при его.

- В какие регистры 1С формирует движения документ «Формирование уставного капитала»В какие регистры 1С формирует движения документ «Формирование уставного капитала».

- Как отразить НДФЛ с дохода при увеличения уставного капитала в ЗУП 8.3Добрый день. При увеличении уставного капитала организация обязана удержать с.

- Увеличение уставного капитала за счет вкладов третьих лиц в 1СПомогите пожалуйста правильно сформировать уставной капитал при вводе остатков и.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Лариса! Благодарю Вас за продуктивный и содержательный семинар, тактично и лаконично продемонстрированный материал в 1С:Бухгалтерия, а также за ответы на интересующие вопросы. Успехов Вам!

Содержание

- Формирование уставного капитала в 1С 8.3: пошаговая инструкция

- Создание УК

- Проводки по документу

- Документальное оформление

- Взнос в УК денежными средствами

- Взнос в УК наличными: проводки в 1С 8.3

- Проводки по документу

- Взнос в УК через расчетный счет: проводки в 1С 8.3

- Проводки по документу

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Письмо Министерства финансов РФ №03-11-06/2/71038 от 03.10.2018

Облагаемого единым налогом дохода в пределах взноса у лица, вышедшего из ООО, не возникает. В случае продажи доли возникает доход от реализации, и УСН-налог взимается со всей суммы сделки. При этом не важно, с каким объектом налогообложения - «доходы» или «доходы, уменьшенные на величину расходов» - работает «упрощенец».

Как выйти из состава учредителей

Как расстаться с имеющейся у компании долей в другой фирме на возмездной основе, написано в Федеральном законе от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон № 14-ФЗ).

Если компания выходит из состава учредителей общества, она составляет соответствующее заявление (ч. 6.1 ст. 23 Закона № 14-ФЗ). После этого общество проводит собрание оставшихся участников о переходе доли выбывшего участника к обществу и составляет протокол собрания участников. Доля выбывающего участника переходит к обществу на дату получения заявления (п. 2 ч. 7 ст. 23 Закона № 14-ФЗ).

Если участник выходит из общества, он может продать свою долю как самому обществу, так и стороннему лицу, если это разрешено уставом ООО.

При выходе из ООО происходит отчуждение доли, принадлежащей участнику, в пользу общества. Участник передает свою долю обществу, а взамен получает денежные средства (или иное имущество), составляющие стоимость этой доли.

При продаже доли третьему лицу речь идет о сделке купли-продажи. Для налоговых целей это означает реализацию имущественного права.

Налоговые последствия продажи доли

«Упрощенцы» определяют объект налогообложения в порядке, установленном пунктами 1 и 2 статьи 248 НК РФ (п. 1 ст. 346.15 НК РФ).

Согласно этой норме к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

Доходы от реализации определяются в соответствии со статьей 249 НК РФ. В соответствии с пунктом 1 статьи 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Таким образом, доходы, полученные от продажи доли, в соответствии с положениями пункта 1 статьи 346.15 и пункта 1 статьи 249 НК РФ учитываются для налогообложения единым налогом, уплачиваемым в связи с применением упрощенной системы налогообложения.

К доходам от реализации относят все, что фирма получила от покупателя (заказчика) в счет оплаты контракта, как в денежной, так и в натуральной форме (п. 2 ст. 249 НК РФ).

Внереализационные доходы определяются в соответствии со статьей 250 НК РФ. К ним, в частности, относят доходы от долевого участия в других организациях, списанную в связи с истечением срока исковой давности кредиторскую задолженность, штрафы, пени и другие санкции, полученные от партнеров за нарушение условий хозяйственных договоров, безвозмездно полученное имущество и др.

Что касается расходов (при УСН с объектом доходы минус расходы), то уменьшать доходы, полученные от продажи доли на стоимость вклада в уставный капитал, нельзя.

Вклад в уставный капитал ООО не является для участника – юридического лица расходом в целях налогообложения единым налогом, исходя из положений статьи 346.16 НК РФ. Помимо этого, передача имущества в уставный капитал не является в целях налогообложения реализацией, так как такая передача носит инвестиционный характер (подп. 4 п. 3 ст. 39 НК РФ).

Таким образом, УСН-налог при продаже доли третьему лицу по цене выше ее стоимости взимается со всей суммы сделки.

Налоговые последствия выхода из ООО

Согласно подпункту 1 пункта 1.1 статьи 346.15 НК РФ при определении налоговой базы по УСН не учитываются доходы, указанные в статье 251 НК РФ. Общее правило налогообложения установлено в подпункте 4 пункта 1 этой статьи. Здесь сказано, что при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества при выходе (выбытии) из хозяйственного общества. То есть если полученная от ООО при выходе из него сумма меньше или равна взносу выбывающего участника, применяющего УСН, то налог платить не нужно.

Заметим, что налоговая база при продажи доли по стоимости равной вкладу не возникает в силу прямой нормы НК РФ. А не из-за того, что доходы и расходы в этом случае совпадают. Как мы уже отметили, расхода в виде взноса в уставный капитал другой организации при УСН не существует.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Читайте также:

- Состав и содержание отчетов по страховым взносам во внебюджетные фонды организации при усн

- Виды деятельности затраты по которым учитываются на счете 20 при усн

- Бухгалтерский учет коммунальных расходов у арендодателя усн доходы минус расходы

- Расходы на маркировку при усн

- Потеряли уведомление о применении усн что делать