Возврат товара после перехода на усн

Опубликовано: 15.04.2024

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

При этом покупатель, при возврате ставший продавцом, сначала зачитывает «входной» НДС при покупке товара, а потом ставит эту же сумму НДС к начислению при реализации товара (возврате нереализованного товара). Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации товара, а затем ставит его к вычету при поступлении товаров.

Покупатель применяет упрощенную систему налогообложения.

Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется.

В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры.

Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:

во-первых: согласно подпункту 1 пункт 5 статьи 173 главы 21 НК РФ необходимо заплатить НДС в бюджет;

во-вторых: уплаченная в бюджет сумма НДС не признается расходом для целей налогообложения, так как организации применяющие «упрощенку» не признаются плательщиками НДС за исключением НДС при ввозе товаров на территорию Российской Федерации, поэтому при исчислении единого налога сумма уплаченного НДС не может быть включена в состав расходов в соответствии с подпунктом 22 пункта 1 статьи 346.16 главы 26.2 НК РФ.

Минфин придерживается аналогичной точки зрения по данному вопросу. Например в письме Минфина РФ от 16.04.2004 года №04-03-11/61 сообщается, что суммы налога на добавленную стоимость, выделенные в счетах-фактурах, выставленных покупателям товаров (работ, услуг) по собственному желанию организациями, применяющими упрощенную систему налогообложения и уплаченные ими в бюджет, при определении объекта налогообложения по единому налогу в составе расходов учитывать не следует.

Книга учета доходов и расходов у организации-покупателя «А»

Продавец применяет упрощенную систему налогообложения.

В случае если продавец применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при реализации товаров сумма НДС в отгрузочных документах не выделяется отдельной строкой и счет-фактура не оформляется. В связи с этим при возврате нереализованного товара покупатель товаров теряет НДС, так как, приобретая товар НДС не был уплачен в бюджет, следовательно, нет «входного» НДС, а при передаче нереализованных товаров обратно организация должна начислить НДС в бюджет, так как является плательщиком НДС.

Пример.

Организация-продавец «А», применяющая упрощенную систему налогообложения, реализовала товар по договору купли-продажи на сумму 11 800 рублей организации-покупателю «Б», находящейся на обычной системе налогообложения. 27 мая 2004 года организация «Б» возвращает весь нереализованный товар организации «А». Возврат согласован сторонами, претензий по качеству нет. На момент возврата товар не был оплачен. 30 мая 2004 года организация «Б» направило письмо в адрес организации «А» с просьбой о зачете взаимных требований на сумму 11.800 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Учет операций у организации-покупателя «Б»:

Обращаем внимание , что при осуществлении контроля за полнотой исчисления налогов налоговые органы вправе проверять правильность применения цен по сделке в случае, когда в пределах непродолжительного периода времени цены, применяемые налогоплательщиком по идентичным (однородным) товарам, отклоняются более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (подпункт 4 пункта 2 статьи 40 НК РФ). При этом налоговые органы могут одновременно отказаться учесть для налога на прибыль отрицательную разницу между доходом от реализации и покупной стоимостью, как экономически не обоснованную.

Для того чтобы организации-покупателю избежать уплаты НДС с возвращаемого товара, по которому нет претензий по качеству, рекомендуем заключать договор купли-продажи с особым переходом права собственности или договор комиссии, если продавцом товара выступают организации или индивидуальные предприниматели, применяющие упрощенную систему.

Возврат некачественноготовара продавцу

При возврате некачественного или некомплектного товара проблем с НДС не возникает, так как обратной реализации не происходит. В связи с тем, что не выполнены все условия договора купли-продажи, он частично или полностью расторгается, а товар возвращается продавцу. Таким образом, обе стороны оказываются в положении, которое существовало до поставки товара.

Если при возврате некачественных или некомплектных товаров одна из сторон применяет упрощенную систему налогообложения, тогда необходимо обратить внимание на особенности заполнения книги учета доходов и расходов.

Продавец применяет упрощенную систему налогообложения.

При возврате покупателем некачественного товара продавец должен уменьшить сумму своих доходов на сумму возращенного товара. Данная операция будет отражаться сторнировочной записью по графам 4 и 5 в книге учета доходов и расходов. Однако необходимо иметь в виду, что доходы, учитываемые при расчете единого налога, организация вправе уменьшить только в том случае, если была получена оплата от покупателя.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения, отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. В этот же день была получена оплата от покупателя. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000 рублей и вернула ей бракованный товар.

Книга учета доходов и расходов у организации-продавца «А»:

На практике нередко встречаются ситуации, когда оплата за товар еще не поступила, однако товар уже отгружен. В таком случае, организация в книге учета доходов и расходов может отразить в доходах только реально полученные деньги.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000рублей и вернула ей бракованный товар. 25 мая получена оплата за товар от покупателя в размере 19.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Покупатель применяет упрощенную систему налогообложения.

Если покупатель за товар еще не рассчитался, то после окончательного расчета (с учетом расчета суммы возврата) в расходах может быть отражена фактически уплаченная сумма. Если же покупатель, применяющий упрощенную систему налогообложения, уже рассчитался за товар, то возврат товара может быть отражен в книге учета доходов и расходов сторнировочной записью по графам 6 и 7.

Пример.

17 мая 2003 года организация-покупатель «А», применяющая упрощенную систему налогообложения, приобрела партию товара за 36.000 рублей, в том числе НДС 5 491 рублей. Расчеты за товар осуществлены в тот же день. При принятии на учет товара на склад был выявлен товар несоответствующего качества. Организация «А» оформила акт по форме №ТОРГ-2 и выставила претензию продавцу. 19 мая 2003 года организация «А» вернула поставщику бракованный товар на сумму 3.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Оформление возврата в сервисе зависит от системы налогообложения поставщика и того, когда был продан товар: в этом же году или в прошлом:

Возврат товара в этом же году: для ОСНО, УСН Доходы, Патент

Если поставщик в сервисе оформляет продажу товара исходящей накладной или исходящим актом, то возврат товара от покупателя оформляется следующим образом:

Выберите вкладку «Документы» → «Продажи» → кнопка «Возврат от клиента».

В открывшемся документе в поле «Клиент» укажите покупателя, а в поле «Изменяемый документ» — исходящую накладную или акт, которыми была оформлена продажа.

- в столбце «К возврату» — количество возвращаемого товара;

- под списком товаров — дату и номер корректировочного счета-фактуры, который продавец обязан выдать покупателю в случае возврата.

![]()

Если покупатель не является плательщиком налога на добавленную стоимость, укажите это — снимите флажок « Клиент является налогоплательщиком НДС ».

Сервис сформирует сторнирующие проводки:

Поставщик на ОСНО :

- для товаров и для продукции собственного производства: Дт 62 — Кт 90.01; Дт 90.02 — Кт 41/43; Дт 90.03 — Кт 68.ндс.

- для товаров и для продукции собственного производства: Дт 62 — Кт 90.01; Дт 90.02 — Кт 41/43.

- Дт 62 — Кт 90.01 − СТОРНО суммы продажи возвращаемого товара. Сторнируется доход по УСН.

- Дт 90.02 — Кт 41 − СТОРНО списания себестоимости возвращаемого товара и списания количества товара.

В одной из проводок в поле «Учитывать в расходах УСН» следует указать сумму расходов по данному товару, которая пошла в расходы УСН в исходящей накладной со знаком «минус». - в столбце «К возврату» — количество возвращаемого товара;

- под списком товаров — дату и номер корректировочного счета-фактуры, который продавец обязан выдать покупателю в случае возврата.

![]()

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

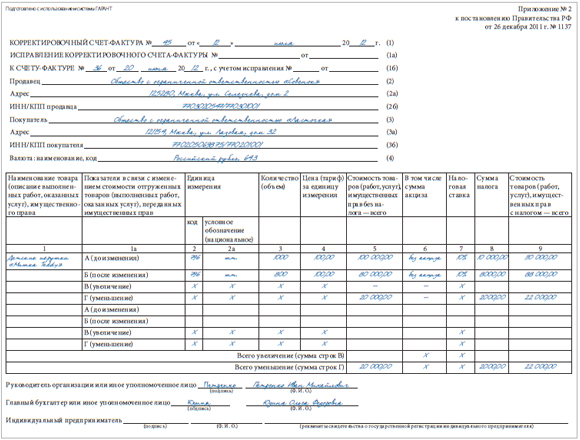

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

- имущество, полученное в форме залога или задатка. Однако если за поставленный товар продавец удерживает оплату из средств полученного задатка, то соответствующие суммы следует включить в налоговую базу по УСН на дату проведения зачета (удержания) средств в счет погашения задолженности за реализованный товар;

- имущество, полученное в качестве вклада в уставный капитал;

- имущество – вклад в совместную деятельность;

- капитальные вложения в форме неотделимых улучшений арендованного имущества, сделанные арендатором;

- проценты по вкладам в банках, получаемые индивидуальными предпринимателями;

- доходы учредителей доверительного управления ипотечным покрытием, полученным на основании ипотечных сертификатов участия;

- дивиденды. Заметим, что дивиденды, полученные «упрощенцем», не учитываются и при определении предельного размера доходов для применения УСН;

- положительные курсовые разницы и т.д.

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

для материалов и внеоборотных активов: Дт 62 — Кт 90.01; Дт 91.02 — Кт 10/08.04; Дт 90.02 — Кт 68.ндс.

Поставщик на УСН Доходы или на Патенте :

для материалов и внеоборотных активов: Дт 62 — Кт 90.01; Дт 91.02 — Кт 10/08.04.

Корректировочный счет-фактура попадет в книгу покупок и строку 120 Раздела 3 Декларации НДС.

Чтобы распечатать исходящий корректировочный счет-фактуру для покупателя, выберите вкладку «Документы» → «Счета-фактуры», выберите нужный с/ф и в открывшейся странице нажмите на кнопку «Печать» .

Возврат товара в этом же году : для УСН Доходы − Расходы

Если оформляется возврат товара, а не внеоборотный актив, материал или услуга, и его себестоимость уже ранее включалась в расходы на УСН, то расходы УСН нужно сторнировать. Сторно нужно отразить в бухучете (сторно — это проводка со знаком «минус», используется в случае, если нужно исключить из оборотов неверную проводку).

Поочередно создайте в сервисе бухгалтерские справки (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») со следующими проводками:

Возврат товара, проданного в прошлом году : для ОСНО, УСН Доходы, Патент

При возврате товара в году, следующем за годом продажи, корректировать прошлые отчеты нельзя. Вместо этого нужно скорректировать доходы, расходы и налоговый учет по НДС на дату возврата — т. е. в текущем году.

В сервисе возврат оформляется следующим образом:

Выберите вкладку «Документы» → «Продажи» → кнопка «Возврат от клиента».

Если покупатель не является плательщиком налога на добавленную стоимость, укажите это — снимите флажок «Клиент является налогоплательщиком НДС».

Сервис сформирует проводки:

Поставщик на ОСНО :

-

Дт 91.02 (Убытки прошлых лет) — Кт 62.

Дт 10/08.04/41/43 — Кт 91.01(Доходы прошлых лет).

Дт 68.ндс — Кт 91.01(Доходы прошлых лет).

Поставщик на УСН Доходы или на Патенте :

-

Дт 91.02 (Убытки прошлых лет) — Кт 62.

Дт 10/08.04/41/43 — Кт 91.01(Доходы прошлых лет).

Возврат товара, проданного в прошлом году : для УСН Доходы − Расходы

Если оформляется возврат товара, проданного в прошлые годы, и себестоимость этого товара уже ранее включалась в расходы на УСН, то расходы УСН нужно сторнировать в текущем году. Если такой возможности нет, то нужно сторнировать в году отгрузки товара (сторно — это проводка со знаком «минус», используется в случае, если нужно исключить из оборотов неверную проводку) .

В сервисе возврат оформляется бухгалтерскими справками (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») со следующими проводками:

-

Дт 91.02 (Убытки прошлых лет) — Кт 62: сумма продажи возвращаемого товара .

Дт 41 — Кт 91.01(Доходы прошлых лет): сумма оприходования возвращаемого товара.

В бухучете это будет внереализационный расход в виде убытка прошлых лет, выявленного в текущем периоде, и внереализационный доход в виде дохода прошлых лет, выявленного в текущем периоде, соответственно.

В одной из проводок в поле «Учитывать в расходах УСН» следует указать сумму расходов по данному товару, которая пошла в расходы УСН в исходящей накладной со знаком «минус».

Если в году возврата нет расходов УСН, создайте бух. справку:

- с датой продажи возвращаемого товара;

- в поле кредита и дебета укажите 99 счет;

- в поле «Учитывать в расходах УСН» укажите сумму, которая пошла в расходы УСН в исходящей накладной со знаком «минус».

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Минфин России в письме от 26.04.2019 № 03-11-11/30835 разъяснил, надо ли вклю¬чать в налоговую базу по УСН суммы авансов, уплаченных в период применения ОСНО и воз¬вращенных после перехода на УСН.

Авансы при УСН

Доходы при «упрощенке» отражают кассовым методом, то есть полученный аванс признается доходом в момент поступления.

При определении предельного размера доходов для применения УСН следует учитывать авансы, полученные «упрощенцем» от своих контрагентов. Поскольку доходы при УСН отражают кассовым методом, то их сумма увеличивается на дату поступления денег на расчетный счет (в кассу) или на дату получения иного имущества.

Бывает так, что «упрощенец», получив аванс под предстоящую поставку товара, не может выполнить условия договора по его отгрузке. В этом случае стороны нередко прибегают к заключению соглашения о новации обязательства по поставке товара в заемное обязательство. В результате новации прекращается обязательство по договору поставки, а сумма полученной предоплаты признается займом.

Поскольку полученные заемные средства в составе доходов не учитываются (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ), поступившие суммы не облагаются «упрощенным» налогом.

В комментируемом письме финансисты уточняют, что при определении объекта налогообложения налогоплательщиками, которые применяют УСН, не учитываются доходы, перечисленные в статье 251 Налогового кодекса РФ.

Приведем некоторые из них:

В ведомстве отмечают, что суммы авансов или предварительной оплаты за товары (работы, услуги), возвращенные компании, в этой статье не указаны.

Из этого можно сделать вывод, что если уплаченные поставщикам товаров суммы авансов не учитывались в составе расходов при определении налоговой базы по УСН, то и возвращенные суммы авансов не должны учитываться в составе доходов налогоплательщика.

Также чиновники обращают внимание, что налогоплательщики, которые применяют ОСНО с методом начисления, при расчете налога на прибыль не учитывают расходы в виде имущества, работ, услуг, имущественных прав, переданных в порядке предоплаты (п. 14 ст. 270 НК РФ).

Соответственно, суммы авансов, уплаченные поставщикам в период применения ОСНО и возвращенные налогоплательщику уже после перехода на УСН, не включают в налоговую базу при УСН.

Отметим, что в настоящее время ограничение по доходам «упрощенца», дающее ему право применять этот спецрежим, составляет 150 000 000 руб. за отчетный (налоговый) период без учета коэффициента-дефлятора. При превышении этого показателя компания (ИП) теряет право на УСН.

Авансы от покупателей продавцы-«упрощенцы» включают в доходы при расчете единого налога.

Если продавец возвращает аванс покупателю, то он должен уменьшить доходы того периода, в котором аванс возвращен (п. 1 ст. 346.17 НК РФ). В результате, налоговая база по УСН-налогу уменьшается на возвращенный аванс (письмо Минфина России от 06.07.2018 г. № 03-11-11/47120).

В такой ситуации «упрощенец» не должен подавать уточненную декларацию. Поскольку он не ошибочно, а правомерно включил в доходы полученный от покупателя аванс.

Этот же порядок распространяется на порядок определения предельного размера доходов, позволяющего применять УСН. Поэтому, если с учетом возврата аванса размер доходов «упрощенца» за отчетный (налоговый) период не превышает установленный лимит, право на УСН сохраняется.

Однако если в периоде возврата аванса у фирмы на «доходной» УСН нет доходов, то, возможность уменьшения налоговой базы отсутствует. Иными словами, на сумму возвращаемой предоплаты уменьшать нечего.

Рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

Причем данный вывод справедлив только для тех компаний, которые раньше не учли выданный аванс в расходах при расчете единого налога.

Если это условие соблюдено, возвращенные авансы не нужно включать в доход. Если авансы, уплаченные продавцам

Авансы в валюте

Авансы, которые получены в иностранной валюте, так же как и руб- левые авансы, учитываются в составе доходов на дату поступления их на банковский счет или в кассу продавца.

Валютный аванс поступает на транзитный ва¬лютный счет, затем банк переводит эту сумму на текущий валютный счет. При этом отразить доход нужно на дату поступления денег на транзитный валютный счет.

Добавим, что валютные доходы отражают в книге учета доходов и расходов в рублях. Сумму в валюте пересчитывают в рубли по курсу, ко¬торый зафиксирован на дату поступления денег на транзитный валютный счет (п. 3 ст. 346.18 НК РФ).

Расчет дохода оформляют как бухгалтерскую справку. Укажите в ней сумму в валюте, курс Банка России и доход в рублях.

Ведущий эксперт “НА” Е.П. Соколова

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Читайте также: