Торговый сбор уменьшает налог по усн доходы

Опубликовано: 17.04.2024

«Клерк» Рубрика Торговый сбор

С 1 июля 2015 года торговый сбор стал реальностью в городе Москве. Об особенностях учета торгового сбора при УСНО, а также о разъяснениях контролирующих органов по данному вопросу читайте в предложенном материале.

Порядок учета сумм торгового сбора при УСНО зависит от применяемого объекта налогообложения.

Объект налогообложения «доходы минус расходы»

Налогоплательщики, применяющие УСНО, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ.

Согласно пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения уменьшают полученные доходы на суммы налогов и сборов, уплаченные на основании законодательства о налогах и сборах, за исключением налога, уплаченного в соответствии с гл. 26.2 НК РФ.

Следовательно, налогоплательщики, применяющие УСНО с объектом налогообложения «доходы минус расходы», учитывают сумму уплаченного торгового сбора в составе расходов в силу пп. 22 п. 1 ст. 346.16 НК РФ.

В данном случае можно только добавить, что в расходах учитываются фактически уплаченные суммы налогов и сборов, поэтому учесть можно только сумму торгового сбора, которая фактически перечислена в бюджет.

Объект налогообложения «доходы»

Порядок учета сумм торгового сбора в данном случае регулируется п. 8 ст. 346.21 НК РФ. При осуществлении налогоплательщиком вида предпринимательской деятельности, в отношении которого установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, предусмотренным п. 3.1 ст. 346.21 НК РФ, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), где установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода. Данные положения не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Порядок применения данной нормы представители ФНС и Минфина трактуют следующим образом:

- несвоевременное представление плательщиком торгового сбора уведомления о постановке на учет в качестве такового не лишает его права на уменьшение соответствующей суммы налога в порядке, предусмотренном п. 8 ст. 346.21 НК РФ;

- «упрощенцы», осуществляющие несколько видов предпринимательской деятельности, могут уменьшить на сумму торгового сбора только сумму налога, исчисленного с объекта налогообложения по виду деятельности, по которому уплачивается указанный сбор;

- «упрощенцы», осуществляющие несколько видов предпринимательской деятельности, в целях применения п. 8 ст. 346.21 НК РФ обязаны вести раздельный учет доходов и суммы налога, уплачиваемого в связи с применением УСНО с этих доходов, по виду деятельности, по которому уплачивается торговый сбор;

- ограничение вычета сумм торгового сбора из сумм налога в рамках УСНО в размере не более 50% суммы налога, уплачиваемого в связи с применением УСНО, п. 8 ст. 346.21 НК РФ не установлено. Имеющееся ограничение в размере 50% суммы налога действует только для целей применения п. 3.1 ст. 346.21 НК РФ;

- «упрощенец» вправе уменьшить сумму налога, уплачиваемого при УСНО в бюджет субъекта РФ, только на сумму торгового сбора, уплаченного в этом же регионе. Например, индивидуальный предприниматель, проживающий в Московской области и применяющий УСНО, при осуществлении торговой деятельности через объект недвижимого имущества, находящийся в Москве, не вправе уменьшать сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода и уплачиваемого в бюджет Московской области, на сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода в бюджет Москвы.

Во-первых, если «упрощенец» осуществляет несколько видов деятельности, в отношении одного из которых уплачивает торговый сбор, у него появляется новая обязанность – вести раздельный учет доходов и сумм налога по видам деятельности. Данное требование действительно следует из п. 8 ст. 346.21 НК РФ. Нельзя не согласиться, что торговый сбор уплачивается в отношении определенного вида деятельности, а налог при УСНО – в отношении всей деятельности «упрощенца». Но появление новой обязанности по ведению раздельного учета по видам деятельности точно не добавит радости «упрощенцам». Насколько целесообразно было введение данной нормы? Ответ даст только время.

Во-вторых, вызывают вопросы слова контролирующих органов о том, что «упрощенец» вправе уменьшить сумму налога, уплачиваемого при УСНО, только на сумму торгового сбора, уплаченного в этом же регионе. Получается, что «упрощенец», зарегистрированный не в Москве, уплатив сегодня торговый сбор в Москве, не сможет его учесть вообще.

Напомним, что согласно п. 6 ст. 346.21 НК РФ уплата налога и авансовых платежей по нему производится по месту нахождения организации (месту жительства индивидуального предпринимателя). При этом в 2015 году налог, взимаемый в связи с применением УСНО, и минимальный налог подлежат зачислению в бюджеты субъектов РФ по нормативу 100% (п. 2 ст. 56 БК РФ).

Это означает, что «упрощенец» в принципе уплачивает налог при УСНО только в том субъекте, в котором он зарегистрирован, хотя работать может в любом другом регионе. И разъяснения контролирующих органов вроде бы соответствуют нормам п. 8 ст. 346.21 НК РФ, но непонятно, как практически применить этот пункт, чтобы была возможность учесть сумму торгового сбора. Ведь получается, что «упрощенец», зарегистрированный, например, в Московской области, но работающий и уплачивающий торговый сбор в Москве, должен уплачивать налог при УСНО в Москве, чтобы иметь возможность уменьшить сумму налога. Но он обязан уплачивать налог при УСНО в Московской области!

Получается, что «упрощенцы», которые зарегистрированы в одном регионе, а фактически работают в другом субъекте РФ, где введен торговый сбор (сегодня это только город Москва), уменьшить налог на сумму торгового сбора не смогут вообще.

Как плательщикам торгового сбора заполнить налоговую декларацию?

Действующая в настоящий момент форма декларации по налогу, уплачиваемому в связи с применением УСНО, а также порядок ее заполнения, утвержденные Приказом ФНС РФ от 04.07.2014 №ММВ-7-3/352@, не предусматривают возможность отражать в декларации сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода, с целью уменьшения суммы налога (авансового платежа по нему), уплачиваемого в связи с применением УСНО, исчисленного по итогам налогового (отчетного) периода.

Налоговая служба дает по этому вопросу следующие рекомендации (Письмо от 14.08.2015 №ГД-4-3/14386@ «О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения»).

До внесения изменений в форму декларации и порядок ее заполнения плательщикам торгового сбора рекомендуется уменьшать исчисленную в декларации сумму налога (авансового платежа по налогу) на уплаченные в течение данного налогового (отчетного) периода суммы торгового сбора путем отражения их нарастающим итогом по строкам 140 – 143 разд. 2.1 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, которые предусмотрены п. 3.1 ст. 346.21 НК РФ.

При этом на таких налогоплательщиков, указавших по строке 102 признак «1» (налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам), не распространяется ограничение в виде 50% (значения строк 140 – 143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу)).

Налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пп. 22 п. 1 ст. 346.16 НК РФ учитывают сумму уплаченного торгового сбора в составе расходов, отражаемых по строкам 220 – 223 разд. 2.2 декларации.

Порядок учета сумм торгового сбора при УСНО зависит от применяемого объекта налогообложения.

«Упрощенцы», выбравшие объект налогообложения «доходы минус расходы», учитывают сумму торгового сбора в расходах.

«Упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшают сумму налога при УСНО на сумму торгового сбора по правилам, установленным п. 8 ст. 346.21 НК РФ.

До внесения соответствующих изменений в налоговую декларацию при УСНО при уплате торгового сбора необходимо руководствоваться порядком, приведенным в Письме ФНС РФ от 14.08.2015 № ГД-4-3/14386@.

Налогоплательщики на УСН с объектом «доходы» могут уменьшить «упрощенный» налог на сумму уплаченного торгового сбора, не учитывая ограничение в размере 50 процентов, которое установлено для сумм страховых взносов и пособий.

Вычет «упрощенного» налога: взносы включаются с ограничением

Организации и индивидуальные предприниматели, применяющие УСН с объектом «доходы», вправе уменьшить авансовые платежи по «упрощенному» налогу и сам налог на суммы уплаченных страховых взносов и пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования работников (п. 3.1 ст. 346.21 НК РФ). Размер и порядок уменьшения (так называемого вычета) зависит от того, есть ли у налогоплательщика работники и осуществляет ли он выплаты физическим лицам.

Ситуация 1. Организация или ИП имеет работников и (или) выплачивает вознаграждения физлицам. В этом случае авансовые платежи и налог можно уменьшить на следующие суммы (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде с выплат в пользу работников или других физлиц. ИП вправе также уменьшить налог на сумму взносов в фиксированном размере, уплаченных «за себя»;

- пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за счет средств работодателя;

- платежей (взносов) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Организации и предприниматели-работодатели могут уменьшить авансовые платежи и налог не более чем на 50 процентов (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Допустим, суммы, на которые можно уменьшить налог, составляют в совокупности 145 тысяч рублей. При этом рассчитанный налог равен 240 тысяч рублей. В этом случае сумму налога можно уменьшить на 120 тысяч рублей (50 процентов от 240 тысяч рублей). Уплатить в бюджет в такой ситуации нужно 120 тысяч рублей (240 000 – 120 000).

Ситуация 2. Индивидуальный предприниматель не имеет наемных работников и не производит выплаты и вознаграждения физлицам. Такой ИП вправе уменьшить «упрощенный» налог только на сумму страховых взносов, уплаченных «за себя» (фиксированный размер).

Торговый сбор учитывается полностью

1 января 2015 года налогоплательщики, уплачивающие торговый сбор, могут уменьшить авансовый платеж и сумму налога, исчисленного по итогам налогового периода, также на сумму торгового сбора, уплаченного в течение этого периода (п. 8 ст. 346.21 НК РФ).

В комментируемом письме № 03-11-03/2/57373 Минфин указал, что налог можно уменьшить на сумму уплаченного торгового сбора, не учитывая ограничение в размере 50 процентов, которое установлено для сумм страховых взносов и пособий.

Из пункта 8 статьи 346.21 Налогового кодекса РФ следует, что для включения торгового сбора в состав выплат, уменьшающих налог, налогоплательщик должен (п. 8 ст. 346.21 НК РФ):

- осуществлять вид предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор;

- состоять на учете в качестве плательщика торгового сбора в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор.

Налоговый консультант П.К. Доренко, для журнала «Нормативные акты для бухгалтера»

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет уплаченного торгового сбора для определения расходов, уменьшающих сумму исчисленного налога (авансового платежа по налогу), рассмотрим на следующем примере.

Пример

Организация ООО "Синяя акация" применяет упрощенную систему налогообложения с объектом налогообложения "Доходы".

С 1 июля организация уплачивает торговый сбор в отношении торговли через объект стационарной торговли с торговым залом.

Объект расположен в Западном административном округе г. Москвы, его площадь составляет 100 м 2 .

Законом города Москвы от 17.12.2014 №62 для этого вида деятельности ставка торгового сбора установлена в размере: 600 рублей за каждый кв. метр площади торгового зала, не превышающей 50 м 2 , и 50 рублей за каждый полный (неполный) кв. метр площади торгового зала свыше 50 м 2

Торговый сбор в отношении объекта обложения составляет 32500 руб. (600 руб. х 50 м 2 + 50 руб. х 50 м 2 ).

Торговый сбор за 3 квартал 2016 г. уплачен 25 октября 2016 г.

Торговый сбор за 4 квартал 2016 г. уплачен 25 января 2017 г.

Доля доходов по деятельности на торговом сборе:

июле 2016 - 1,07400 %:;

в августе 2016 - 5,73679 %;

в сентябре 2016 - 6,68152 %;

в октябре 2016 - 9,89361 %:;

в ноябре 2016 - 10,64717 %;

в декабре 2016 - 11,37294 %.

В организации работает три сотрудника с должностным окладом 50000 руб. Сотрудники заняты во всех видах деятельности организации.

Сведения о начислении страховых взносов с 1 июля:

| июль 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| август 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| сентябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| октябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| ноябрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

| декабрь 2016 | 33000.00 | 4350.00 | 7650.00 | 300.00 |

Сведения об уплате страховых взносов с 1 июля:

Информация о торговом объекте, использование которого признается объектом обложения торговым сбором, в программе указывается в справочнике "Торговые точки" (рис. 1):

Начисление торгового сбора производится регламентной операцией "Расчет торгового сбора", включаемой в перечень операций закрытия месяца в последнем месяце каждого квартала, в котором организация, согласно информации в справочнике "Торговые точки", использовала объект обложения торговым сбором (рис. 2):

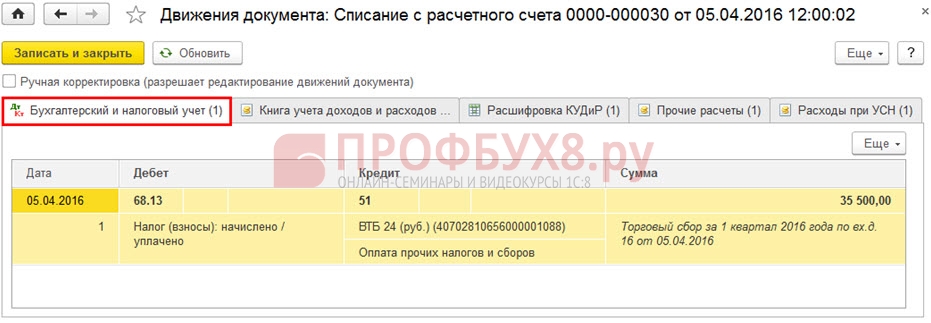

Для обобщения информации о расчетах с бюджетом по торговому сбору в программе предназначен счет 68.13 "Торговый сбор".

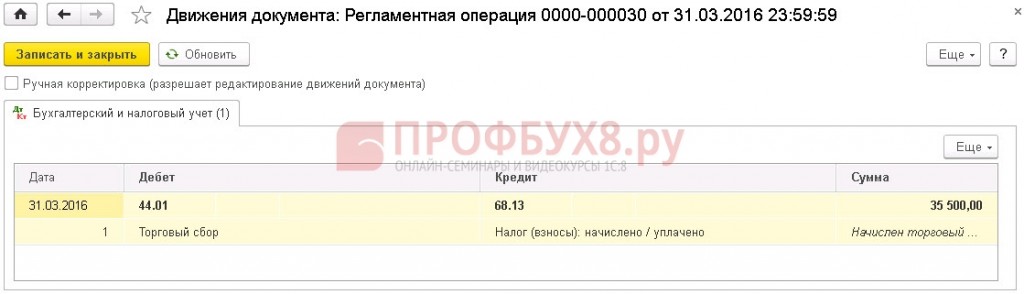

Начисление торгового сбора отражается проводкой по дебету счета 44.01 "Издержки обращения в организациях, осуществляющих торговую деятельность", статья затрат "Торговый сбор" и кредиту счета 68.13, виды платежей в бюджет (фонды) "Налог (взносы): начислено/уплачено" (рис. 3):

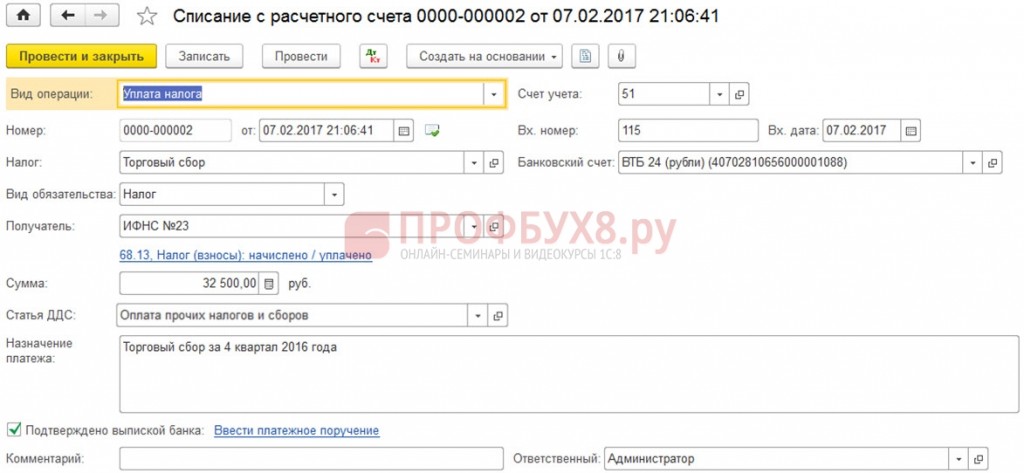

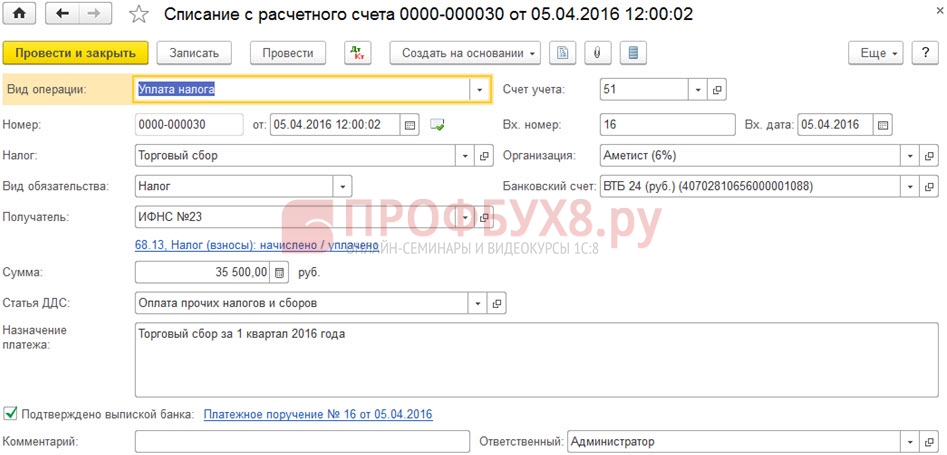

Перечисление торгового сбора в программе отражается с помощью документа "Списание с расчетного счета", вид операции "Уплата налога" (рис. 4):

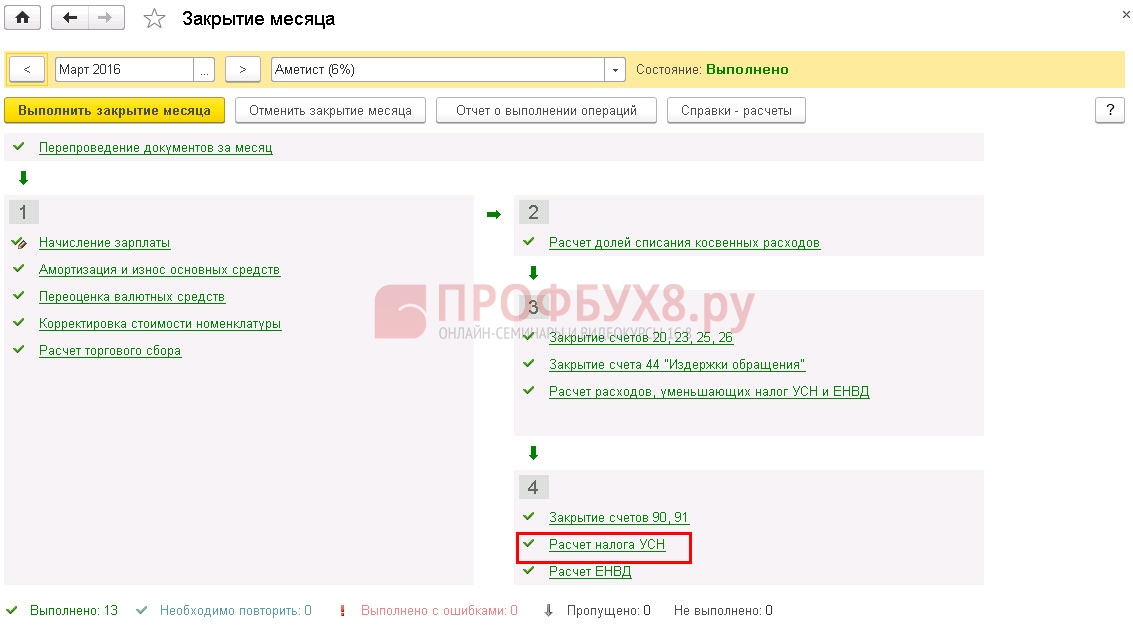

Расходы на уплату торгового сбора, уменьшающие сумму налога (авансового платежа по налогу), определяются при выполнении регламентной операции "Расчет налога УСН" в последнем месяце каждого отчетного периода и в последнем месяце налогового периода (рис. 5):

Торговый сбор уменьшает сумму налога (авансового платежа по налогу) только по тому виду предпринимательской деятельности, в отношении которого он установлен.

Для налогоплательщиков УСН с объектом налогообложения "доходы" сумма налога (авансового платежа по налогу) по виду предпринимательской деятельности на торговом сборе исчисляется как произведение суммы доходов по этому виду деятельности на ставку налога.

В программе реализован механизм раздельного учета доходов по деятельности на торговом сборе и остальных доходов.

Деятельность, к которой относятся доходы, указывается в документах реализации, в банковских и кассовых документах с видом операции "Оплата от покупателя".

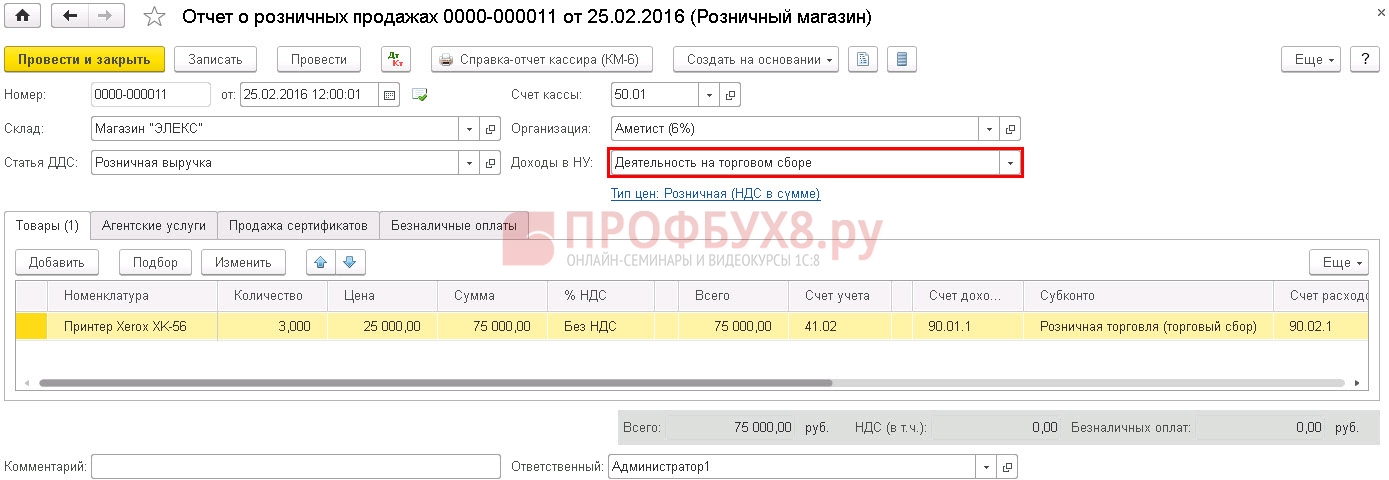

При продаже товаров в рамках вида деятельности, в отношении которого установлен торговый сбор, в документах реализации в поле "Доходы в НУ" указывается значение "Деятельность на торговом сборе" (рис. 6):

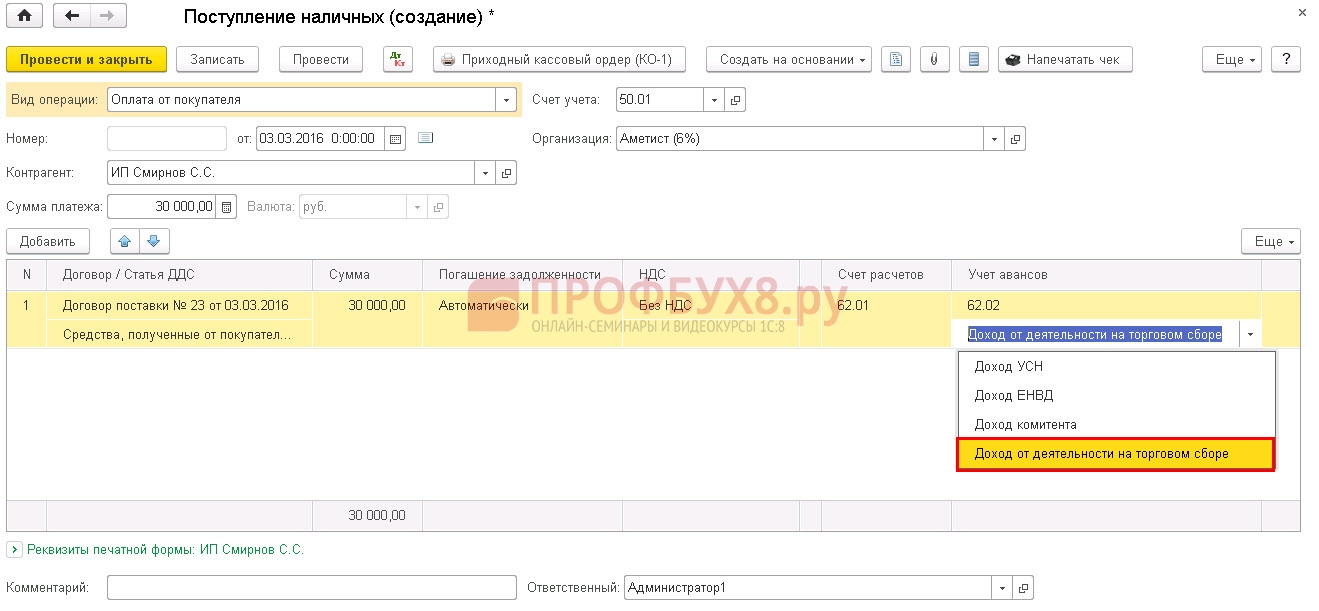

При получении авансов и предоплаты под предстоящую поставку товаров по виду деятельности, в отношении которого установлен торговый сбор, в документах "Поступление на расчетный счет" и "Поступление наличных" в поле "Аванс в НУ" указывается значение "Доход от деятельности на торговом сборе" (рис. 7):

В регистре "Книга учета доходов и расходов (раздел I)" доходы от деятельности на торговом сборе учитываются в отдельном ресурсе (рис. 8):

В соответствии с пунктом 8 статьи 346.21 НК РФ торговый сбор уменьшает сумму налога (авансового платежа по налогу) в дополнение в суммах уменьшения, установленным пунктом 3.1 статьи 346.21 НК РФ.

Таким образом, для определения суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), нужно знать сумму расходов по п. 3.1 ст. 346.21 НК РФ, относящихся к деятельности на торговом сборе.

Порядок определения этих сумм приведен в статьях:

Информация о суммах, предусмотренных пунктами 3.1 и 8 ст. 346.21 НК РФ, уменьшающих сумму исчисленного налога (авансового платежа по налогу) за налоговый (отчетный) период, в программе приводится в справке-расчете для регламентной операции "Расчет налога УСН" (рис. 9):

Для рассматриваемого примера торговый сбор за 3 квартал 2016 г., начисленный в размере 32500 руб., уплачен 25 октября 2016 г., поэтому при определении суммы авансового платежа за 9 месяцев 2016 г. она не учитывается (рис. 10):

Торговый сбор за 4 квартал 2016 г., начисленный в размере 32500 руб., уплачен 25 января 2017 г., поэтому при определении суммы налога за 2016 г. учитывается только сумма уплаченного торгового сбора за 3 квартал 2016 г. (рис. 11).

Как это следует из справки-расчета, для рассматриваемого примера уплаченный торговый сбор учитывается не полностью, а лишь в сумме, уменьшающей налог по облагаемой торговым сбором деятельности, до нуля.

Торговый сбор, уплаченный за 4 квартал 2016 г., будет учтен при определении суммы авансового платежа по налогу за 1 квартал 2017 г.

Если вы открыли ИП или только планируете, эта статья для вас. Мы рассказываем о самой популярной системе налогообложения — упрощенке 6%.

В прошлой статье мы дали простую инструкцию: что и когда платить. А в этой разбираемся в ошибках, в каком городе можно платить меньше 6% и кому нельзя работать по УСН. Статья подходит предпринимателям без сотрудников.

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, теперь порог выше — 150 млн рублей в год.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6%

Упрощенка 6% подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6% выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6% вы платите 60 000 рублей, это налог с дохода. С упрощенки 15% налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Раздел на сайте налоговой об УСН и ставке

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- штрафы, которые заплатили партнеры за нарушение договора;

- курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- безвозмездную денежную помощь;

- оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж.

Налоговый период

За первый квартал

30 апреля следующего года

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 36 238 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2019 год.

Календарь для упрощенки 6%: когда и что платить

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

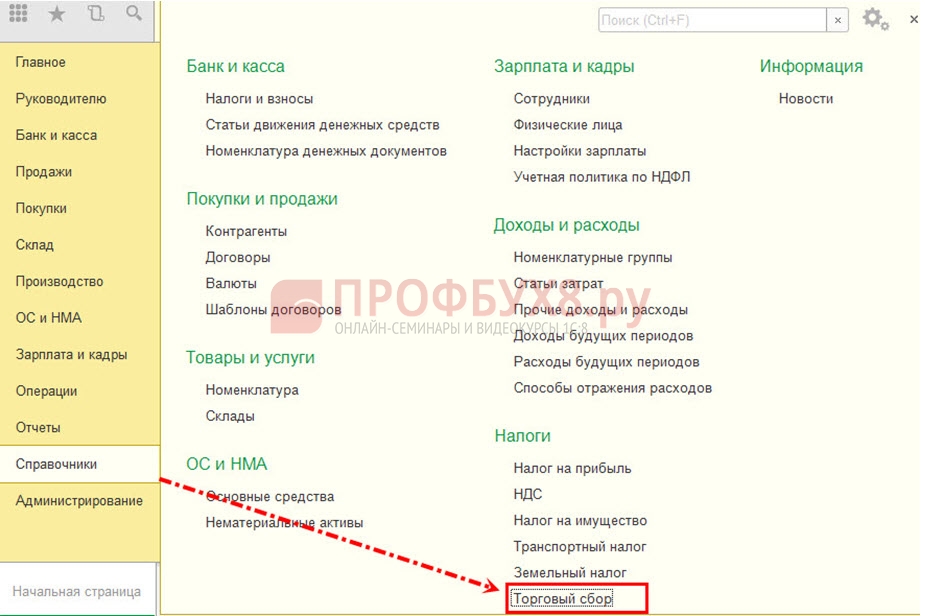

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

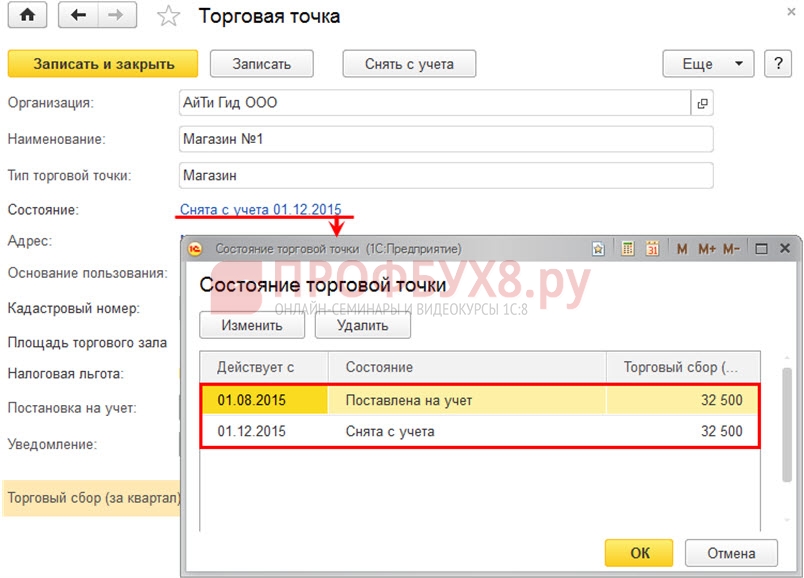

Поле «Состояние» показывает текущее состояние торговой точки:

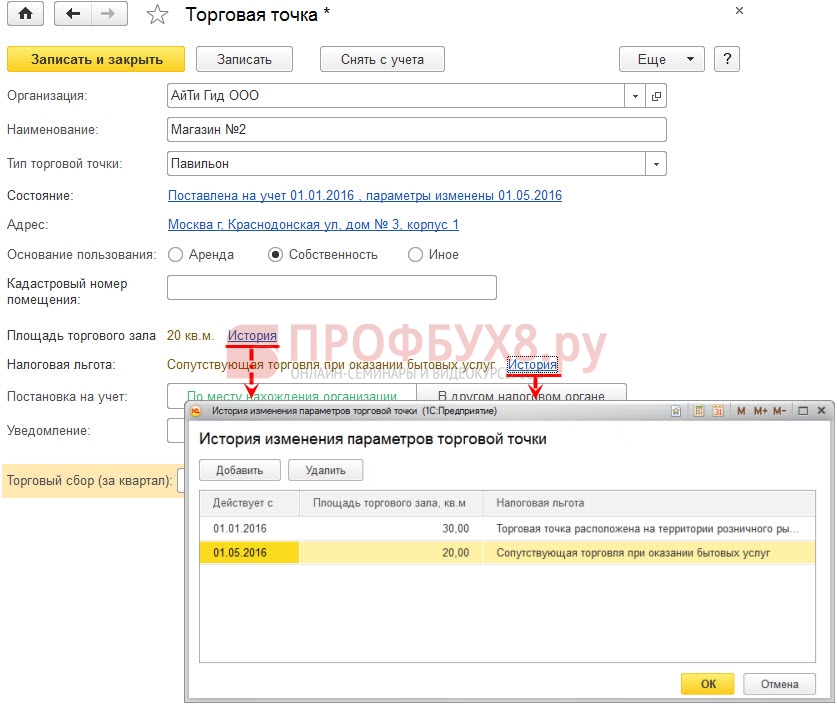

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

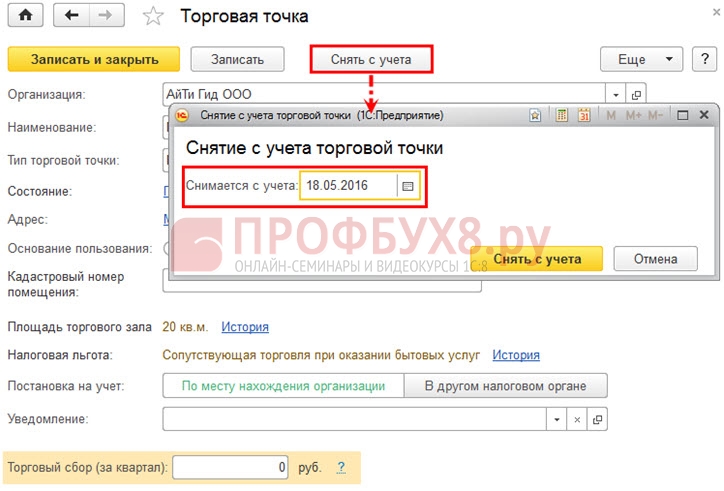

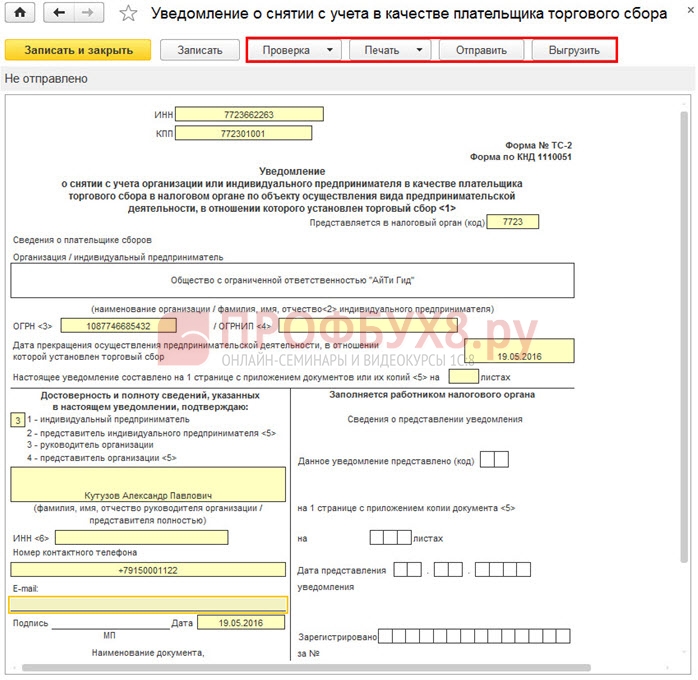

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

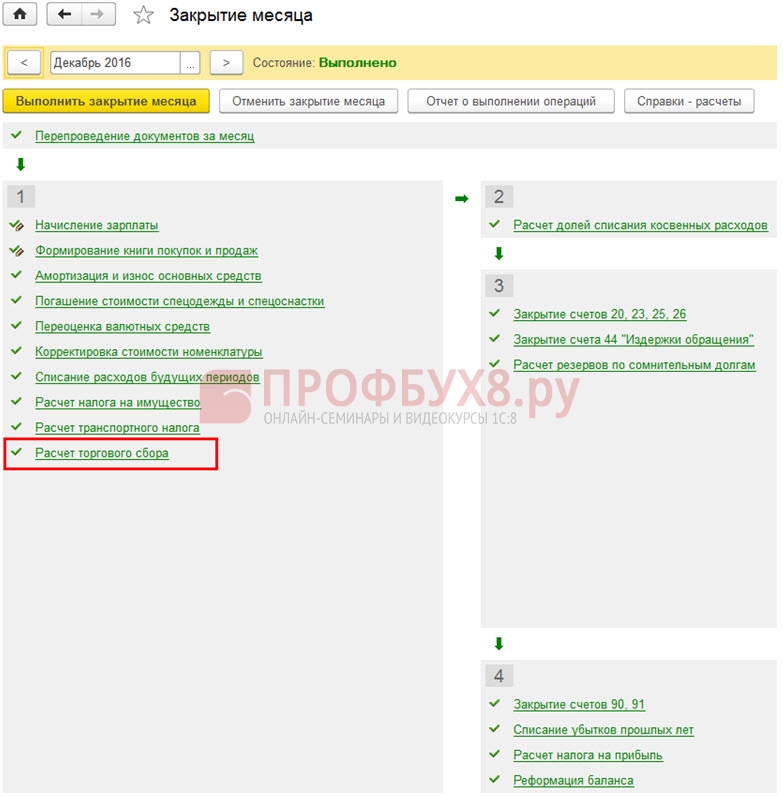

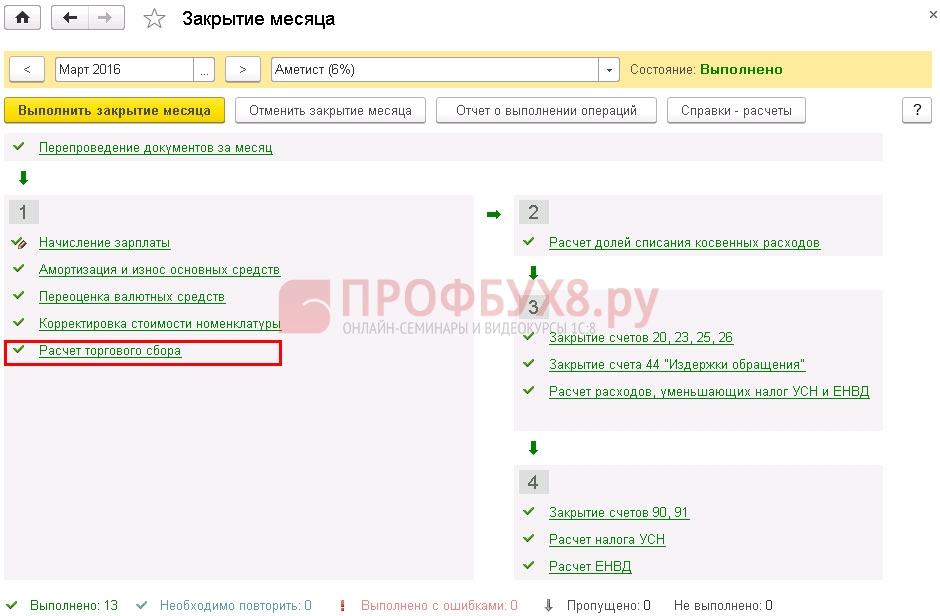

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

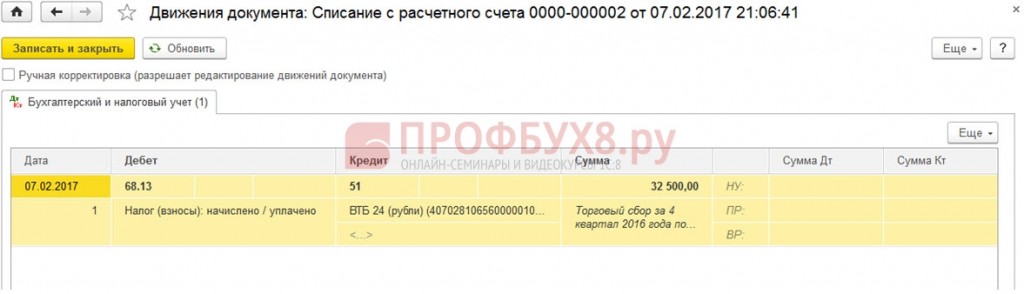

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

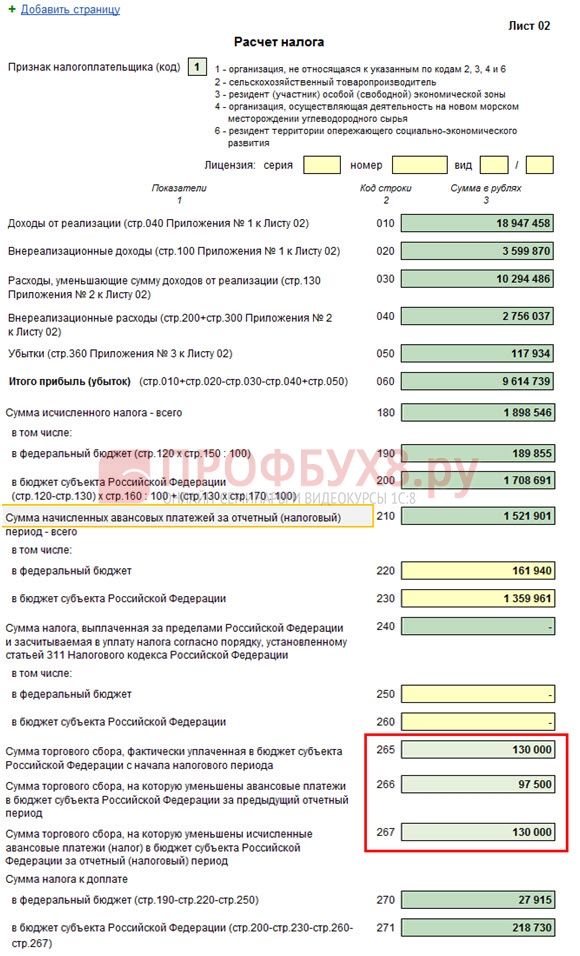

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

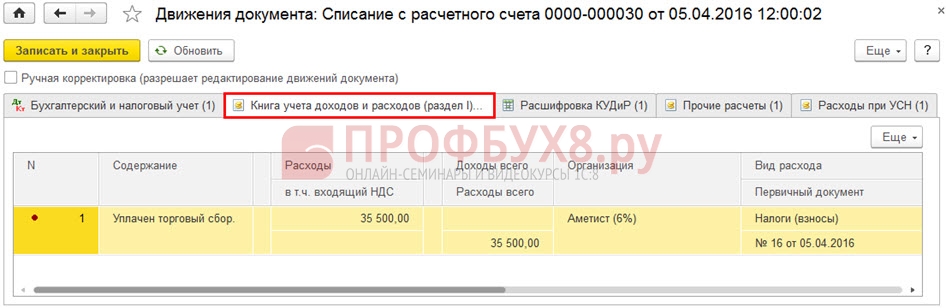

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

При УСН с объектом налогообложения «Доходы» перечисленные за отчетный период торговый сбор и страховые взносы снижают сумму налога (авансовых платежей) по УСН (п.8 ст.346.21 НК РФ):

Следовательно, если в торговой организации совмещаются виды деятельности, в отношении которых установлен торговый сбор и для которых торговый сбор отсутствует, то нужно предусмотреть раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а также распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

Как рассчитать торговый сбор и зачесть его при исчислении УСН

Чтобы рассчитать торговый сбор и зачесть его при исчислении УСН, в 1С 8.3 необходимо выполнить следующие действия.

Шаг 1. Зарегистрировать торговую точку

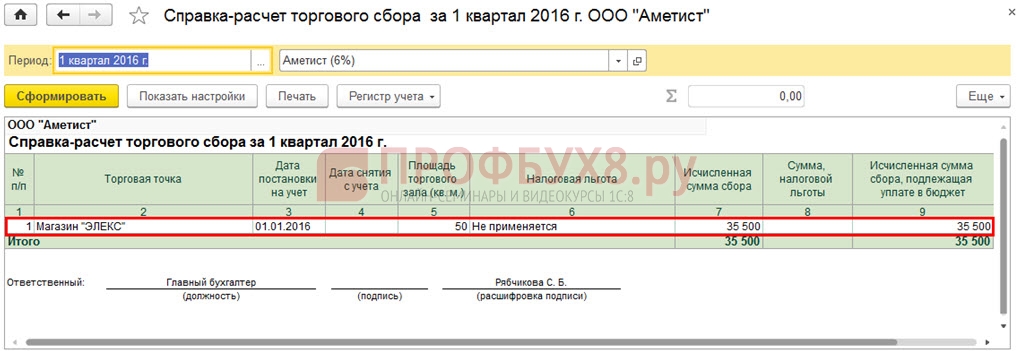

Допустим, в организации зарегистрирована торговая точка площадью 50 кв.м. Торговый сбор за квартал равен 35 500руб.

Шаг 2. Отразить реализацию товара по деятельности, в отношении которой необходимо начислять торговый сбор

В документах реализации и в поле «Доходы НУ» нужно указать «Деятельность на торговом сборе»:

Этот выбор реализован так же в документе «Реализация (акт, накладная)».

Шаг 3. Отразить авансы, полученные по деятельности, в отношении которой установлен торговый сбор

В документах «Поступление на р/счет» и «Поступление наличных» в поле «Аванс в НУ» нужно установить «Доход от деятельности на торговом сборе»:

Шаг 4. Начислить торговый сбор за текущий квартал

Операция выполняется документом «Закрытие месяца. Расчет торгового сбора». Справка-расчет торгового сбора в 1С 8.3:

Шаг 5. Определить сумму расходов, уменьшающих УСН согласно п. 3.1. ст. 246.21 НК РФ, относящуюся к деятельности на торговом сборе

Перечисленные в течение квартала пособия, страховые взносы, уменьшающие УСН, распределяются пропорционально доходам, зарегистрированным в КУДиР, на виды деятельности, облагаемые и не облагаемые торговым сбором.

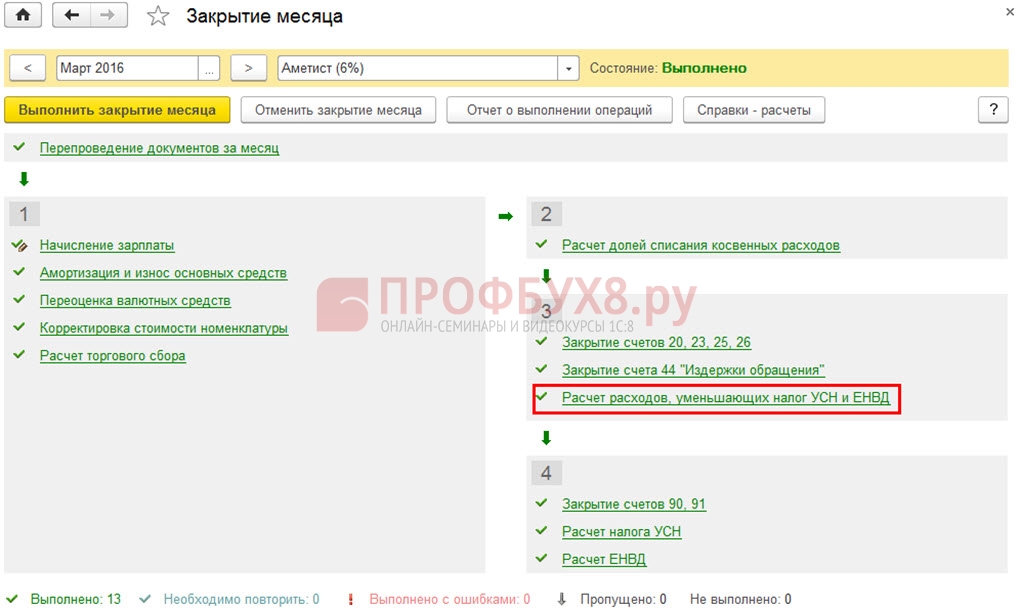

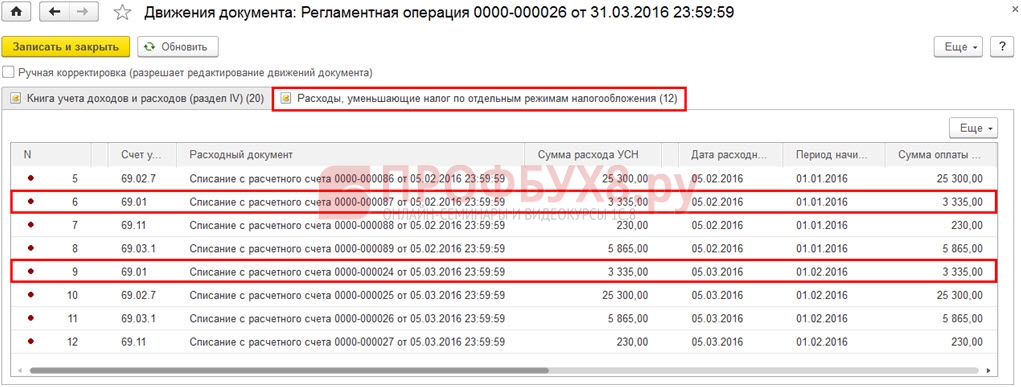

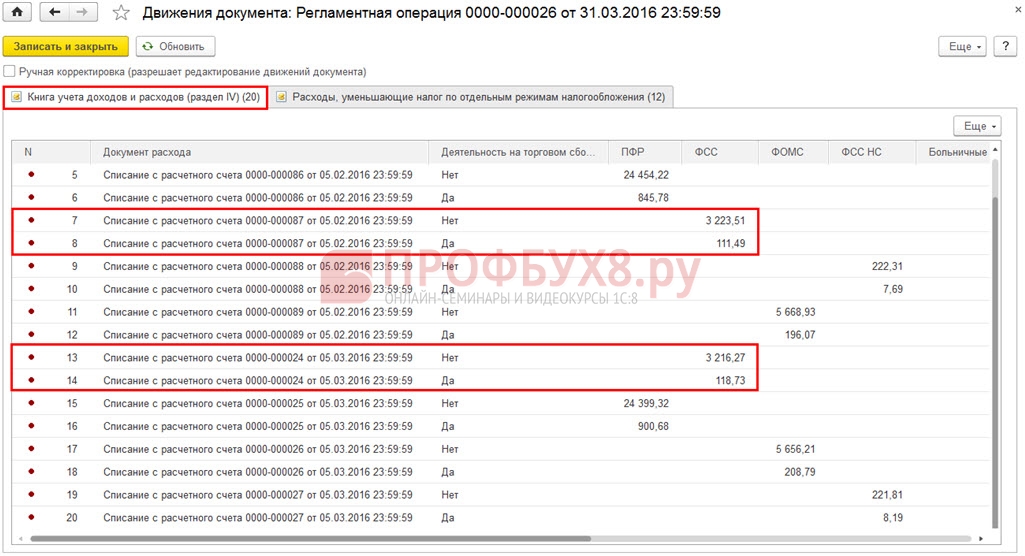

Данная операция в 1С 8.3 выполняется документом «Закрытие месяца. Расчет расходов, уменьшающих УСН и ЕНВД»:

Результат распределения расходов за II квартал приведен на рисунке:

Чтобы проверить правильность распределения расходов, необходимо рассчитать за каждый месяц долю доходов по деятельности на торговом сборе (Доля доходов ТС) в общей сумме доходов, отраженных в НУ по формуле:

- Доходы ТС – доходы по виду деятельности, в отношении которой установлен торговый сбор;

- «Доходы ТС» и «Доходы всего» рассчитываются нарастающим итогом с начала года.

В таблице представлен расчет доли доходов от деятельности на торговом сборе за Январь 2016г. – Июнь 2016г.:

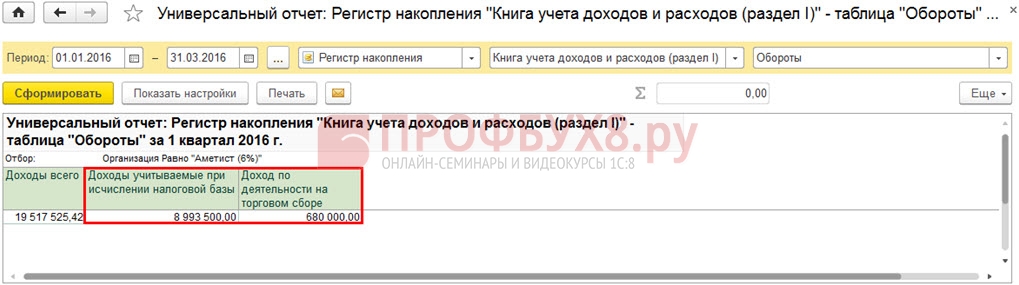

Данные для таблицы следует брать из отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел I). Суммы для расчета доли доходов в марте 2016г. приведены на рисунке:

Сумма страховых взносов, пособий, уменьшающих налог по УСН, по деятельности, облагаемой торговым сбором (Расходы ТС) рассчитывается по формуле:

Пример расчета суммы расходов в ФСС, приходящейся на деятельность, облагаемой торговым сбором:

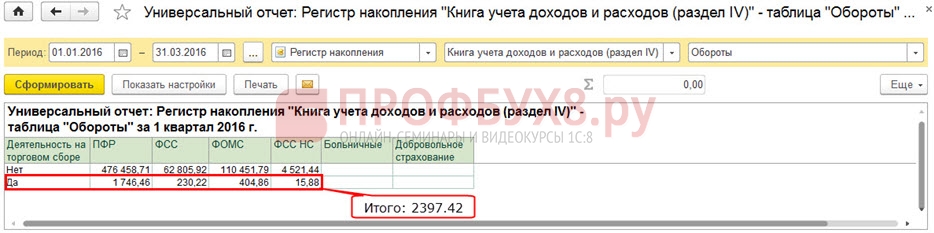

Общую сумму расходов по деятельности на торговом сборе можно определить с помощью отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел IV)»:

Как избежать ошибок при отражении доходов и расходов при УСН в 1С 8.3 рассмотрено на нашем семинаре:

Шаг 6. Расчет авансового платежа по УСН за квартал

Операция производится документом «Закрытие месяца. Расчет налога УСН»:

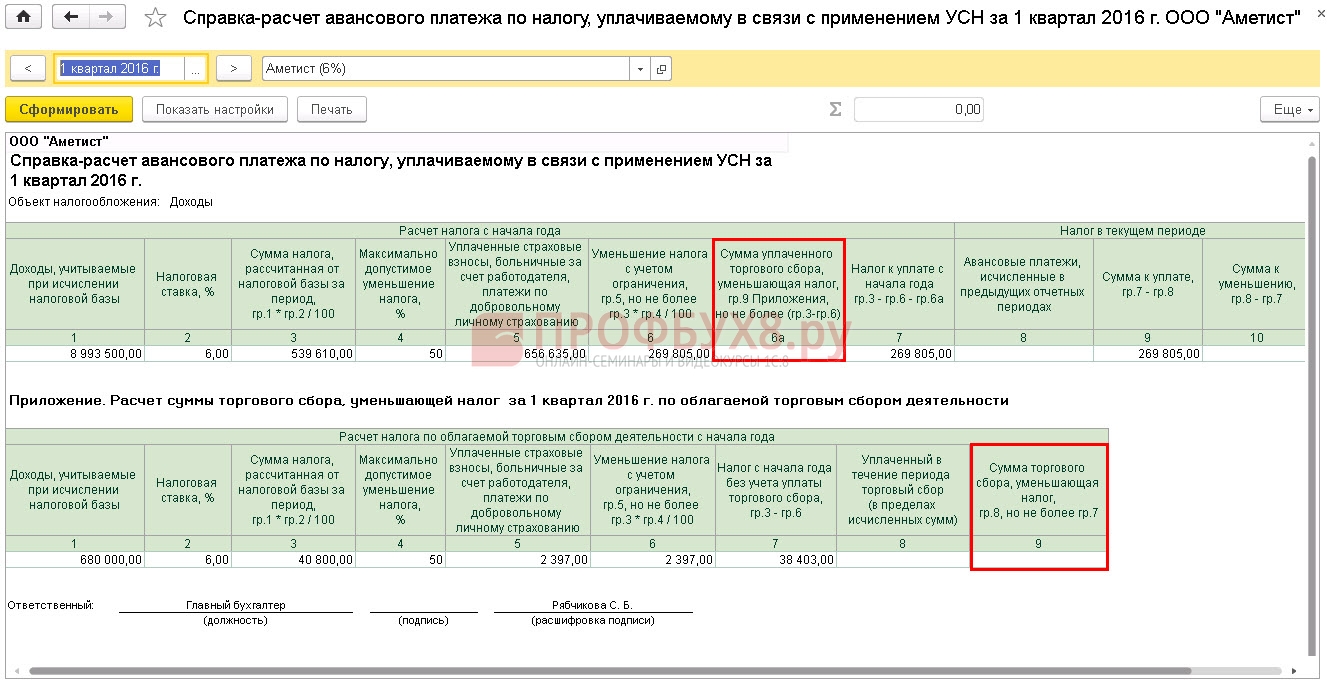

В рассматриваемом примере торговый сбор, рассчитанный за I квартал 2016г., перечислен в бюджет 05.04.2016г. Поэтому, при расчете авансовых платежей по УСН за I квартал 2016г. сумма торгового сбора не уменьшает исчисленную сумму:

Во II квартале 2016г. сумма перечисленного торгового сбора полностью учтена при расчете авансовых платежей:

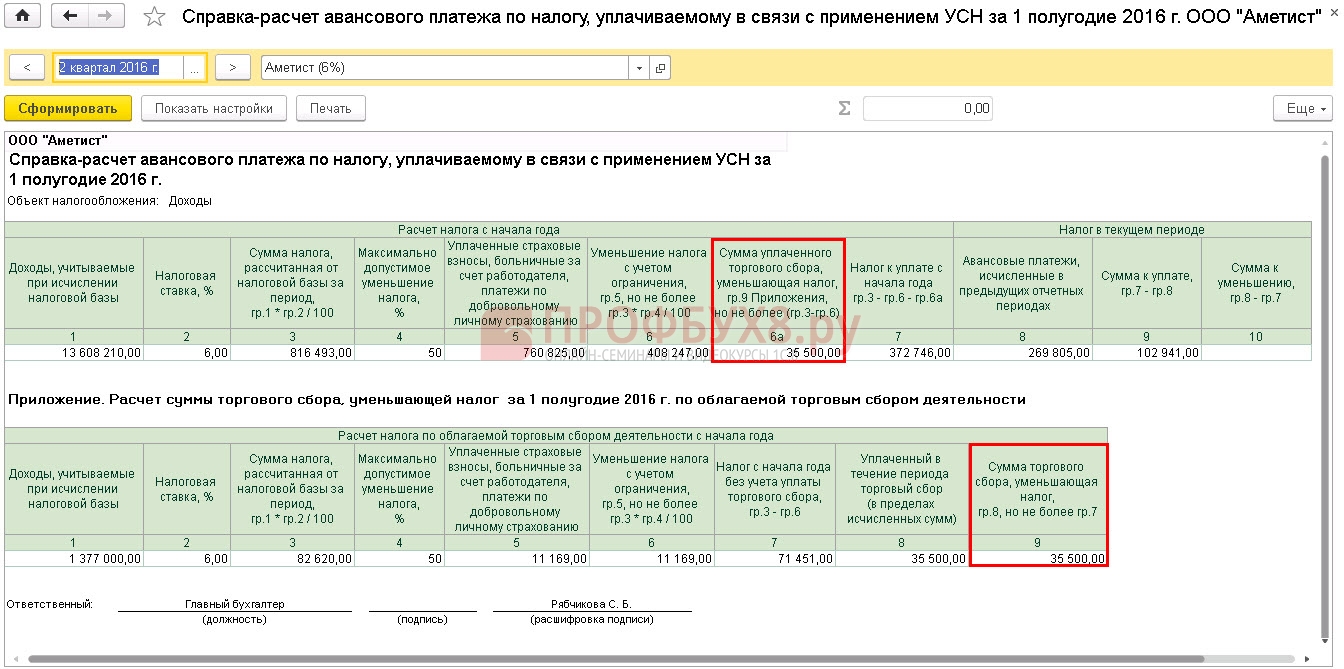

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором исчислен авансовый платеж по УСН в сумме 82 620.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 82 620.00 – 11 169.00 = 71 451.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 35 500 руб. не превышает исчисленную сумму налога 71 451.00 руб., следовательно он будет полностью учитываться при расчете авансового платежа по УСН за II квартал (п. 6а Справки-расчета).

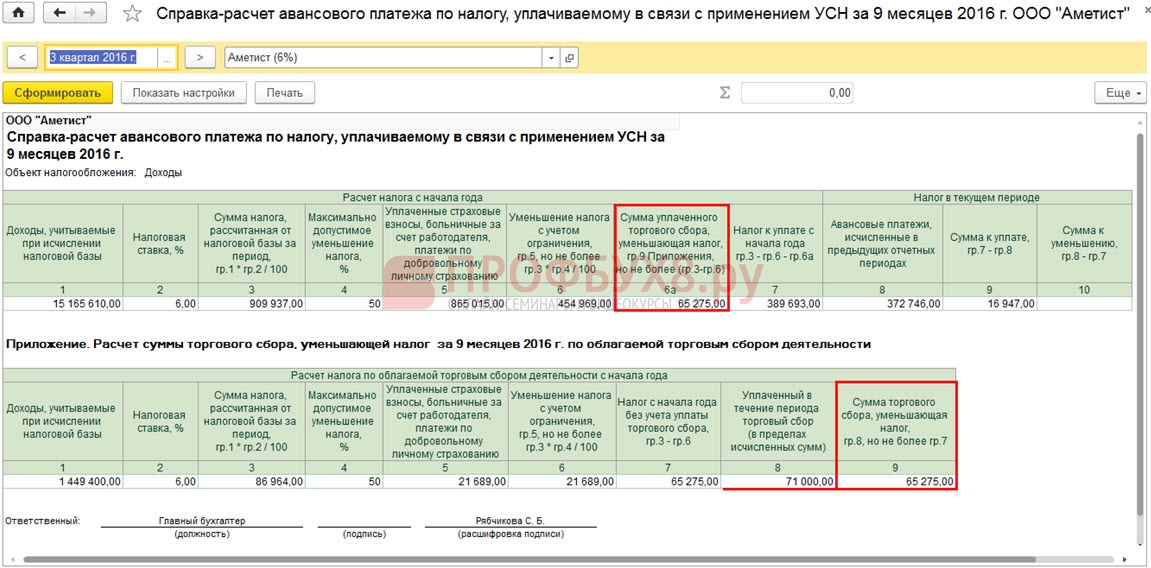

В III квартале сумма перечисленного торгового сбора частично учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором, исчислен авансовый платеж по УСН в сумме 86 964.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 86 964.00 – 21 689.00 = 65 275.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 71 500 руб. превышает исчисленную сумму налога 65 275.00 руб., поэтому при расчете авансового платежа по УСН за III квартал будет учтена сумма торгового сбора 65 275.00 руб. (п. 6а Справки-расчета).

При заполнении раздела 2.1.2:

Отражение исчисленных сумм в декларации по УСН:

Читайте также: