Тинькофф усн доходы минус расходы

Опубликовано: 22.04.2024

Чтобы ИП выбрать режим налогообложения в 2021 году, нужно руководствоваться двумя основными факторами: выгоден ли вам конкретный режим и вправе ли вы его применять. Выбирать придется из возможных режимов: общая система налогообложения (ОСНО), упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый сельскохозяйственный налог (ЕСХН). ЕНВД не применяется с 01.01.2021 г.

1. Упрощённая система налообложения с процентом от доходов — УСН

Упрощённая система налообложения (она же "упрощенка") - наиболее универсальный из спецрежимов: предприниматели вправе применять его, если не ведут деятельность, для которой запрещено применение УСН, сумма их основных средств и годовой доход не превышают 150 млн.руб., а количество наемных работников - не больше 100. Этот режим может вам подойти, если вы не уверены в будущих доходах или точно знаете, что они будут небольшими.

При работе на упрощённой системе налогообложения вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль и т.п.), но за работников продолжаете уплачивать все налоги и взносы в общем порядке.

Есть два варианта расчета единого налога на УСН: “доходы” с налоговой ставкой 6% и “доходы минус расходы” со ставкой 15%.

Если у вас небольшие расходы или их сложно подтвердить документально, подойдет вариант “доходы” со ставкой 6%. При таком объекте налогообложения вам не нужно подавать налоговую отчетность - достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. Единый налог уменьшается на сумму страховых взносов, которые вы уплачиваете за себя (100% суммы взносов) и на половину взносов за работников. То есть, сумму валовой выручки умножаете на 6% и из получившейся суммы вычитаете все уплаченные за себя взносы и половину взносов за работников - это и будет сумма налога к уплате.

Сумма валовой выручки ИП за год - 1 450 000 руб.

Сумма взносов за себя - 36 238 руб.

Сумма взносов за работников - 72476 руб.

Сумма налога рассчитывается так: 1450000х6%-36238-72476/2=14524 руб.

В нашем примере 14524 руб. - это сумма налога, который нужно заплатить за год до 30 апреля следующего года. В течение года налог рассчитывается ежеквартально нарастающим итогом, в каждом квартале уплачиваются авансовые платежи, которые учитываются при уплате налога за год (до 30 апреля следующего года).

Если у вас большие расходы и их легко подтвердить документально, то стоит рассмотреть УСН с объектом налогообложения “доходы минус расходы”. Ставка будет выше - 15%, но при расчете налога вы вычитаете из суммы валовой выручки все документально подтвержденные расходы, а также все уплаченные в фонды взносы - как за себя, так и за работников.

Сумма валовой выручки ИП за год - 5 450 000 руб.

Сумма подтвержденных расходов: 3 730 000 руб.

Сумма взносов за себя - 36238 руб.

Сумма взносов за работников - 72476 руб.

Сумма налога рассчитывается так: (5 450 000-3 730 000-36238-(72476)/2)х15%=247128,6 руб.

Для режима "доходы" 6% он бы составил: 322651,44 руб.

Обратите внимание: если по итогам года вы остались в убытке, то при объекте “Доходы минус расходы” нужно заплатить минимальный налог - 1% от валовой выручки. Его сумма уменьшается на уплаченные за год авансовые платежи.

УСН можно применять либо с момента регистрации ИП (уведомление подается в момент регистрации или в течение 30 дней после нее), либо с начала года (уведомление подается до конца декабря предыдущего года).

2. Фиксированный размер налога — ПСН

Применять патентную систему могут исключительно предприниматели, причем их доход по патентной деятельности должен быть менее 60 млн. руб. в год, а общее количество наемных работников - не более 15. Этот спецрежим предназначен для оказания услуг (парикмахерских, репетиторов, сиделок, фотографов) и мелкого производства. Поскольку патент можно приобрести на срок от 1 до 12 месяцев, он подходит для сезонного бизнеса, краткосрочных проектов, а также для открытия новых направлений деятельности, в успешности которых вы не уверены.

На ПСН оплачивается только стоимость патента и страховые взносы за себя и работников. Ставка по ПСН составляет 6%, при этом ваш реальный доход на стоимость патента не влияет - она рассчитывается исходя из базовой доходности, которую государство устанавливает для каждого вида деятельности. Базовая доходность устанавливается сразу на год, поэтому чтобы рассчитать стоимость вашего патента нужно разделить ее на 12 и умножить на нужное количество месяцев (коэффициент К1).

Формула для расчета цены патента: БД (базовая доходность): 12 * К1 * 6%

Возьмем патент по абстрактному виду деятельности на 8 месяцев.

Базовая доходность - 100 000 руб.

Стоимость патента: 100000/12х8х6%=4000 руб.

3. Налог для ИП-сельхозпроизводителей — ЕСХН

ЕСХН - узконаправленный спецрежим, применять его могут только бизнесмены, занятые в растениеводстве, животноводстве, лесном, рыбном и сельском хозяйстве. Вы можете как заниматься производством в указанных областях, так и оказывать услуги таким производителям. При этом доход от сельхоз деятельности должен составлять не менее 70% от общего дохода. Нельзя применять ЕСХН, если вы торгуете подакцизными товарами или организуете азартные игры.

Ставка ЕСХН - 6% на разницу между доходами и документально подтвержденными расходами. Кроме единого налога вам нужно будет уплачивать взносы за себя и своих работников.

Доходы - 11 млн. руб.

Расходы - 4,5 млн. руб.

Сумма ЕСХН: (11 000 000-4 500 000) х6%=390 000руб.

4 декабря состоялся вебинар, организованный компанией Такском. Он был посвящён отмене ЕНВД и выбору альтернативного налогового режима. Упрощённая система налогообложения (УСН) – это один из режимов, на который могут перейти организации и ИП. Эксперт компании Сергей Анисимов разобрал преимущества и недостатки УСН.

УСН – более сложный налоговый режим, чем НПД или ПСН, но гораздо более простой, чем ОСНО. Недаром эту систему налогообложения назвали упрощённой. Рассмотрим критерии и ограничения для её применения.

— Доходы за год не должны превышать сумму 150 млн руб. (письмо Минфина от 25.08.2017 № 03-11-06/2/54808). Есть послабление этого ограничения до 200 млн руб., но тогда полагается и повышенная ставка налога.

— Средняя численность работников должна быть не более 100 человек за отчётный период (в это число включаются внешние совместители и работники по гражданского-правовым договорам). Это ограничение также может быть увеличено до большего числа сотрудников, но тогда и ставка налога будет увеличена.

— Остаточная стоимость основных средств не более 150 млн руб. (критерий применим только для организаций, т. к. ИП эту информацию нигде не указывают).

— Максимальная доля других организаций в уставном капитале не более 25 % (также касается только организаций).

— У организации не должно быть филиалов (ст. 55 ГК РФ), но могут быть обособленные подразделения. Филиал отличается от обособленного подразделения тем, что информация о нём обязательно вносится в ЕГРЮЛ, и филиал может выполнять функции головной компании.

— Есть запрет на применение УСН при выполнении определённых видов деятельности, прописанных в п.3 ст. 346.12 НК РФ. К примеру, это бюджетные и казённые учреждения, различные банки, страховщики, негосударственные пенсионные фонды, производители подакцизных товаров, нотариусы.

— Данный налоговый режим нельзя совмещать с ОСНО.

Важный момент: при переходе с ЕНВД, условие о доходах за 9 месяцев определять не нужно (п. 2, ст. 246.12 НК РФ, письмо Минфина РФ от 05.10.10 № 03-11-11/255). Тот доход, который был за предшествующие 9 месяцев по ЕНВД, не будет учитываться.

Совмещение режимов УСН и ПСН

УСН очень часто совмещают с ПСН, здесь есть определённые особенности совмещения, на которые надо обращать внимание:

— Общий объём выручки не более 60 млн рублей в год.

— Среднесписочная численность сотрудников до 100 человек, при этом предусмотрен раздельный учёт сотрудников на УСН и ПСН (письмо Минфина РФ от 20.09.2018 N 03-11-12/67188).

— Допускается совмещение режимов налогообложения по одному виду деятельности в одном субъекте. Здесь спорная ситуация, т. к. ФНС РФ в письме от 28.03.2013 № ЕД-3-3/1116 не разрешает, а Минфин РФ в письме от 05.04.2013№03-11-10/11254 разрешает. Здесь эксперт советует посмотреть судебную практику вашего региона и по позиции судов понять, за основу будет браться письмо Минфина или ФНС.

— Остаточная стоимость основных средств не более 150 млн рублей. Тоже спорная ситуация, т. к. раздельный учёт допускается согласно письму Минфина от 06.03.2019 № 03-11-11/14646, а совместный учёт – согласно ст. 346.12 НК РФ. Также эксперт советует обращаться к судебной практике вашего региона.

Какой вид УСН выбрать

УСН бывает двух видов: УСН «доходы» и УСН «доходы минус расходы». В первом случае объектом налогообложения являются полученные доходы, во втором – полученные доходы, уменьшенные на расходы.

Выбирая между УСН «доходы» и УСН «доходы минус расходы», нужно проанализировать свою выручку и понять, какую долю в ней занимают расходы. Если ваши расходы занимают долю менее 60% от вашей выручки, то имеет смысл выбрать УСН «доходы» со ставкой налога 6 %. Если же расходы занимают долю более 60% от выручки, то целесообразнее выбрать УСН «доходы минус расходы», где ставка налога 15%. В ст. 324.16 НК РФ представлен список возможных расходов.

Увеличение лимитов для применения УСН

Федеральный закон от 31 июля 2020 г. № 266-ФЗ ввёл возможность увеличить лимиты по сумме дохода и средней численности работников, не превышая которые можно использовать УСН. При этом увеличивается и ставка налога.

Одно из направлений деятельности банка Тинькофф — обслуживание бизнес-сектора. Для индивидуальных предпринимателей разработано специальное предложение — Тинькофф бухгалтерия. О том, что это такое, и как работает, будет рассказано на портале Бробанк.ру.

| Обслуживание | 0 Р |

| % на остаток | до 7% |

| Пополнение | От 50 руб. |

| Платеж | От 1 руб. |

| Перевод | 1 руб. |

| Овердрафт | Есть |

Что такое Тинькофф бухгалтерия

Сервис Тинькофф бухгалтерия оказывает услуги по бухгалтерскому обслуживанию индивидуальных предпринимателей и организаций. Принято разделять два направления: онлайн-бухгалтерия, которая подключается ИП для дистанционного взаимодействия со специалистом, и бухгалтерское обслуживание.

Первый вариант предполагает обслуживание индивидуальных предпринимателей, которые не хотят или не могут сами заниматься заполнением документов для налоговой и сдачей отчетности. Бухгалтерское обслуживание — расширенный вариант сотрудничества, при котором ИП или организация пользуются услугами личного бухгалтера.

Преимущества сервиса

В обоих случаях речь идет о найме удаленного сотрудника, который будет вести дела предпринимателя или компании, без зачисления в штат. Чтобы законно заниматься предпринимательской деятельностью, необходимо вовремя сдавать отчетность. Для этого придется привлекать «реального» бухгалтера, что достаточно дорого. Стоимость услуг специалиста, особенно для начинающих предпринимателей, окажется неподъемной.

Преимущества предложения Тинькофф-бизнес:

- Дистанционное взаимодействие и решение всех вопросов в режиме 27/7.

- Своевременное выполнение специалистом трудовых обязанностей, без просрочек и опозданий.

- Высокий профессионализм: за обслуживание бизнеса берутся специалисты высшей категории.

- Автоматический расчет налогов по ЕНВД и УСН (онлайн-бухгалтерия).

- Автоматический расчет страховых взносов для ИП (онлайн-бухгалтерия).

Большинство предпринимателей не разбирается в правилах заполнения документации для сдачи в налоговые органы. Учитывая то, что здесь важно соблюдать и сроки сдачи отчетности, предложение Тинькофф-бизнес еще более актуально для предпринимателей. И обходится оно дешевле, чем взаимодействие с бухгалтером напрямую.

Как работает онлайн бухгалтерия

Из наименования сервиса понятно, что речь идет о дистанционном взаимодействии. Онлайн-бухгалтерия представляет собой автоматизированную систему, которая помогает индивидуальному предпринимателю взаимодействовать с налоговыми и прочими контрольными органами. Основное преимущество здесь заключается в доступности сервиса: онлайн-бухгалтерия является бесплатной. За основные виды услуг предприниматели ничего не платят.

| Обслуживание | 690 Р |

| % на остаток | до 7% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | до 2 млн. р. |

Сервис рассчитан только на индивидуальных предпринимателей. Игроки рынка с другой организационно-правовой формой деятельности не смогут подключить сервис. Применяются налоговые режимы ЕНВД и УСН. Сервис в автоматическом режиме рассчитывает и страховые взносы, которые ИП выплачивает за себя и за своих наемных сотрудников. Взаимодействие происходит следующим образом:

- Предприниматель подключается к онлайн-сервису и предоставляет данные по своей деятельности.

- В личном кабинете загружается документация по деятельности ИП: все достаточно понятно устроено, поэтому даже неопытный пользователь быстро разберется, что и куда необходимо загружать.

- Система обрабатывает полученную от клиента информацию.

- Система самостоятельно формирует отчетность для контролирующих органов.

- В личном кабинете ИП отслеживает всю бухгалтерию по своей деятельности.

Если налоговые органы обнаруживают ошибку, либо решают уведомить предпринимателя о чем-либо, онлайн-бухгалтерия выполняет роль своеобразного посредника. Все документы сдаются и принимаются только в электронном виде, поэтому лично контактировать с налоговыми органами предпринимателю не придется.

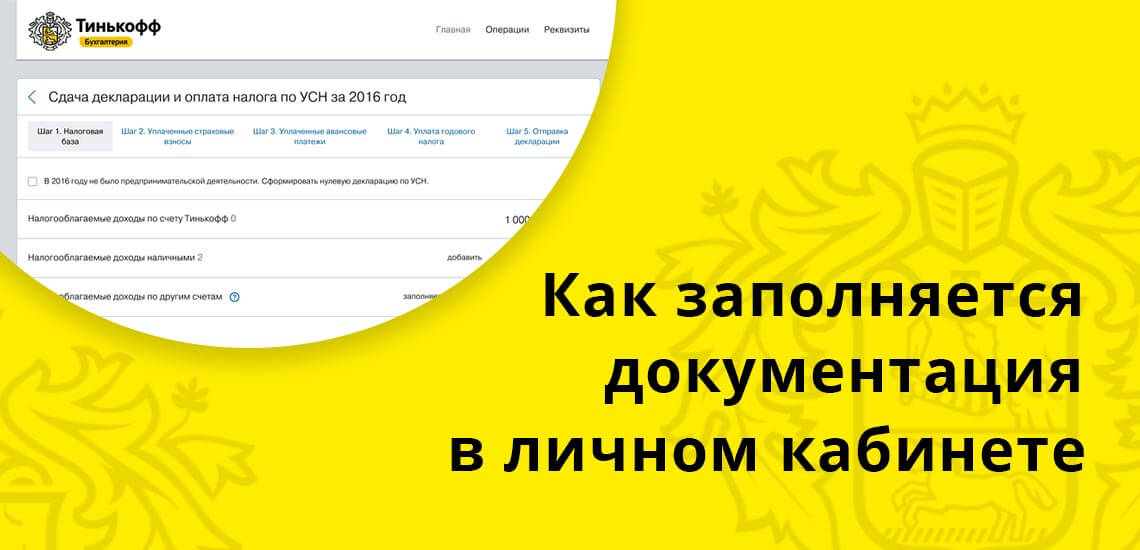

Как заполняется документация в личном кабинете

Суть онлайн-бухгалтерии состоит в том, что в личном кабинете предпринимателю открывается функционал, который будет помогать заполнять всю отчетную документацию. ИП не придется самостоятельно подолгу сидеть над отчетными документами, высчитывая все суммы на калькуляторе. За него это сделает автоматизированная система.

Интерфейс намеренно разрабатывали таким образом, чтобы новички могли без посторонней помощи заполнять отчетную документацию. Виртуальный бухгалтер без участия клиента посчитает, сколько налогов необходимо заплатить, и как это сделать с минимальными затратами.

К примеру, страховые взносы и подоходные налоги на УСН можно оплачивать разом, — в конце года. Но при едином платеже ИП понесет больше расходов. Поэтому система ему подскажет, что оплачивать налоги отдельными платежами намного выгоднее. И таких полезных подсказок в личном кабинете у ИП будет много.

Бухгалтерия заполняет все бумаги на внесение авансовых платежей и налога. Клиенту не придется каждый раз самостоятельно заполнять платежки, и прописывать реквизиты налогового органа с многозначными КБК.

Как отправляются платежи

Тинькофф бухгалтерия максимально подходит для тех ИП, у которых есть действующий расчетный счет в Тинькофф Банке. В этом случае бухгалтерия сможет самостоятельно формировать и рассчитывать все платежи, и выставлять клиенту счета на оплату. Останется только активировать операцию в личном кабинете.

Если расчетный счет открыт в Тинькофф Банке, то в личном кабинете он отображается автоматически. При наличии счета в другой кредитной организации, его потребуется вписывать в отчетные документы вручную.

Онлайн-бухгалтерия распознает, с каких поступлений уплачивается налог, а с каких — нет. К примеру, возврат средств не является доходом, поэтому с него платить налог не нужно. Сервис умеет распознавать операции, которые не подпадают под налогообложение. Прочие инструменты сервиса:

- Напоминание — онлайн-бухгалтерия напомнит предпринимателю, что и куда необходимо платить.

- Составление документации — ИП вручную вводит только исходные данные, все остальные расчеты за него сделает система.

- Оплата фиксов в ПФР и ФФОМС — за предпринимателя и за каждого наемного сотрудника система рассчитывает сумму страховых платежей.

- Отправка документации — после заполнения исходных данных в декларации предпринимателем, бухгалтер произведет расчет, проверит информацию, предложит подписать документ для отправки.

- Наличие КЭП — квалифицированной электронной подписи.

Таким образом, если ИП что-то забудет оплатить, онлайн-бухгалтер вышлет в его адрес уведомление. Допущение ошибок со стороны сервиса — исключено. Программа работает без сбоев, поэтому предпринимателю не придется решать спорные вопросы с налоговыми органами.

Как подписывается отчетная документация

Декларация и и прочие отчетные документы заполняются предпринимателем вручную, подписываются, и предоставляются в территориальный налоговый орган. Так происходит взаимодействие ИП с налоговыми инспекциями в реальной жизни.

При использовании онлайн-бухгалтерии документы отправляются в электронной форме. Для подписи электронного документа, без которой он будет недействительным, предпринимателю бесплатно выдается КЭП — квалифицированная электронная подпись.

При помощи КЭП ИП может подписывать любую документацию. Несколько лет назад налоговые органы стали обрабатывать электронную документацию, поступающую от налогоплательщиков. Поэтому подобный вариант взаимодействия с законодательной точки зрения свободно используется.

Полноценное бухгалтерское обслуживание в Тинькофф-Бизнес

Клиенты Тинькофф Банка могут заказать полное бухгалтерское и кадровое обслуживание для своего бизнеса. Здесь в качестве потенциальных клиентов рассматриваются не только ИП, но и организации любого уровня — от небольших компаний до крупных предприятий. В данном случае речь идет о дистанционном взаимодействии с реальным профессионалом, который будет обслуживать бизнес “от и до”.

Взаимодействие между предпринимателем и бухгалтером производится в личном кабинете, по телефону, через приложение или электронную почту. Через Тинькофф Банк отчетность сдается бухгалтером лично. Предприниматель не заполняет никакие документы и не посещает налоговую инспекцию самостоятельно. Услуги бухгалтера:

- Заполнение и подача налоговых деклараций.

- Составление трудовых и гражданско-правовых договоров.

- Расчет и начисление заработной платы.

- Уплата всех страховых взносов.

- Заполнение КУДИР.

- Увольнение сотрудников.

- Ведение зарплатных проектов.

Это только часть услуг, которые бухгалтер оказывает для бизнеса. В отличие от онлайн-сервиса, этот вид дистанционной бухгалтерии — платный. Стоимость рассчитывается по тарифам Тинькофф-Бизнес после регистрации и открытия личного кабинета.

Для новых клиентов, заключающих с Тинькофф Банком договор на расчетно-кассовое обслуживание, услуги удаленного бухгалтера идут в виде бонуса в течение нескольких месяцев. Это одна из многочисленных привилегий, которые становятся доступными клиентам после подписания соглашения с банком Тинькофф.

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Особенности УСН «Доходы» и УСН «Доходы минус расходы»

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны сплатитоблюдать три условия:

- По сумме доходов — не больше 200 млн рублей за год.

- По количеству сотрудников — не больше 130 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Ставки и порядок расчета

C 2021 года ставка налога при УСН различается в зависимости от дохода и/или численности работников.

Если доходы не превышают 150 млн руб., а численность работников — не более 100 человек, налоговая ставка такая:

для упрощенки «Доходы» — 6%,

для «Доходы минус расходы» — 15%.

При доходах свыше 150 млн руб. и/или численности работников от 101 до 130 человек ставка составит:

для упрощенки «Доходы» — 8%,

для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 Р , а расходы — 850 000 Р . Если считать по формуле, получится, что он должен заплатить 7500 Р : 15% × (900 000 Р − 850 000 Р ). Но 1% от его дохода составляет 9000 Р , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

Особенности в 2020 году

В 2020 году из-за коронавируса ИП из пострадавших отраслей исчисляют, но не вносят авансовый платеж за полугодие — эту сумму им спишут. Однако она все равно уменьшит аванс за 9 месяцев и годовой налог. Проверить, доступно ли вам это, можно по ИНН на сайте ФНС.

Налог за 2019 год и авансовый платеж за первый квартал 2020 года «пострадавшие» ИП из реестра малых и средних предприятий могут разделить на 12 и платить эту сумму ежемесячно с ноября 2020 года по октябрь 2021 включительно. Срок — до последнего числа каждого месяца.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2021 фиксированный платеж — 40 874 Р . Он включает взнос на ОПС — 32 448 Р и взнос на ОМС — 8426 Р . Если за год ИП заработал больше 300 000 Р, придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 Р . Авансовый платеж составит 6000 Р : 6% × 100 000 Р .

В этом же квартале он заплатил часть страховых взносов за себя — 6000 Р . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 Р , расходы — 20 000 Р . Авансовый платеж — 12 000 Р : 15% × (100 000 Р − 20 000 Р ).

Если в этом же квартале он заплатит 6000 Р как часть страховых взносов, то в расходах можно будет учесть 26 000 Р . Авансовый платеж составит уже 11 100 Р : 15% × (100 000 Р − 26 000 Р ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Особенности в 2020 году

ИП из пострадавших отраслей платили за себя дополнительные пенсионные взносы за 2019 год в рассрочку. Сумму нужно разделить на 12 и вносить с декабря 2020 года по ноябрь 2021 года до последнего числа каждого месяца.

Взносы с выплат сотрудникам за март 2020 «пострадавшие» ИП из реестра МСП платят в рассрочку на 12 месяцев с ноября 2020 года по октябрь 2021. А с выплат за июль — с января 2021 года по декабрь 2021. Срок — не позднее последнего числа каждого месяца. Наконец, для ИП из пострадавших отраслей тариф взносов с выплат работникам во втором квартале 2020 года — 0%.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Например, декларацию за 2020 год предприниматели должны сдать до 30 апреля 2021 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме. ФНС разъяснила, что по этой форме можно отчитаться и за 2020 год, но тогда новую декларацию надо подать не раньше 20 марта 2021 года.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 Р .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их два:

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 Р .

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Исключение — переход в 2021 году на упрощенку с ЕНВД, который уже перестал существовать. В этом случае ИП может уведомить налоговую о применении УСН до 31 марта 2021.

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с ЕНВД и патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят с НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Очень странная статья. Расписано все очевидное. И абсолютно не затронут ни один мутный вопрос. Например про дополнительный социальный взнос (по сути доп налог) СО ВСЕЙ СУММЫ, а не с разницы на "доходах минус расходах" при превышении 300 тыс

И еще десяток подводных камней даже не упомянут

Иван, по п.6 добавлю:

Это не социальный взнос, а взносы на пенсионное страхование. ИП платит фиксированный взнос + 1% от суммы доходов, превышающей 300 тыс. До 2017г. оператором по пенсионным платежам был ПенсФонд, была судебная практика и все было ясно. Но с 2017 г. администрирование пенсионных платежей передали налоговой, которая в 2018г. решила пошкурить Ипэшников на системе "доходы-расходы": издав внутреннее письмо о порядке начисления этого 1% и протянув его через судебные заседания по, как считают некоторые, заранее неправильно сформулированным искам, налоговая начала драть 1% со всей выручки. Для тех, кто на 6% это и раньше было понятно. А для тех, что был на 15% и прошел этот бой с Пенсионным фондом требования налоговой об оплате диких сумм доначислений оказались весьма неприятным сюрпризом. На все жалобы налоговая отвечала: верховный суд нам не указ, у нас есть письмо Минфина.

на сегодняшний день есть положительная судебная практика в пользу ИП. Но! Налоговая сознательно не доводит ее до Верховного суда. И поэтому победы предпринимателей над несправедливостью начислений имеют только локальный характер. И, кстати, весьма затяжной. Пример одного ИП:

За 2017 г. доначисление было произведено в августе 2018г., и в следствии отсутствия денег на счету ИП передано приставам через СУДЕБНЫЙ ПРИКАЗ (а мало кто получает известие о поступлении на него заявления о вынесении судебного приказа, и соответственно не успевает подать возражения в течении 5 дней, или жалобу на отмену в течение 10 дней - все узнают уже от приставов, что они должны много и сразу). Суд по этой сумме состоялся в августе 2019 г., решение первой инстанции в пользу ИП, налоговая подает апелляцию. То есть после отъема денег у ИП только через год, возможно, получится их вернуть.

В это время выставляется требование за 2018 г. на этот же 1% от выручки, а в следствии закрытия ИП к этому времени так же направляется заявление о вынесении судебного приказа о взыскании. Но тут ИПэшник успевает подать возражения.

К чему я все это? А к тому, что есть не только мутные вопросы, но и не менее мутные схемы их решения со стороны налоговой.

Кому подходит и как на нее перейти

Этот материал обновлен 29.01.2021

УСН — это упрощенная система налогообложения. Упрощенная, да не простая.

УСН называется упрощенной по сравнению с общей системой налогообложения — ОСН. Значимые отличия — в налогах.

Транспортный, земельный и налог на имущество предприниматели на обеих системах налогообложения платят, только если у них есть транспорт, земля или имущество в собственности.

В этой статье мы разберемся с тем, кто имеет право применять УСН, как на нее перейти и когда сдавать отчеты.

Кто применяет УСН

Работать на УСН могут и предприниматели, и компании, но с ограничениями.

Ограничения по виду деятельности. На УСН не могут работать:

- Банки.

- Производители подакцизных товаров, например парфюмерии, сигарет, алкоголя, кроме вина.

- Страховые компании.

- Ломбарды.

- Организации и ИП, которые продают полезные ископаемые.

- Адвокаты, адвокатские бюро, нотариусы.

- Кадровые агентства.

По количеству сотрудников. Штат, включая сотрудников, оформленных по гражданско-правовым договорам, не должен превышать 130 человек.

По оборотам. В 2021 году компании и ИП могут работать на УСН, если обороты не превышают 200 млн рублей в год.

По стоимости основных средств. Бухгалтерская остаточная стоимость основных средств компании или ИП не должна превышать 150 млн рублей. Однако в расчет идет только имущество, которое при покупке стоило 100 тысяч рублей и выше.

Права на компьютерные программы, патенты и другие нематериальные активы в лимит не входят. Условное ООО «Стартап», которое владеет правами на приложения в Эпсторе стоимостью 200 млн рублей и тремя компьютерами стоимостью 500 тысяч рублей, может работать на УСН.

По доле других организаций. Компания не может работать на УСН, если долей более чем в 25% от ее уставного капитала владеют другие организации. Если ты большой бизнес с инвесторами — переходи на ОСН.

По филиалам. Компания не должна иметь филиалов.

Если какое-то из этих условий нарушается, например компания открывает филиал или у нее вырастает оборот, придется перейти на общую систему налогообложения.

Как перейти на УСН

Уведомление о переходе на УСН можно подать сразу при регистрации компании или в течение 30 дней после регистрации. Действующие компании переходят на упрощенку только с начала следующего года.

Чтобы перейти на УСН сразу после регистрации компании, к пакету документов нужно приложить уведомление по форме 26.2-1.

Действующая компания может перейти на упрощенную систему только с начала следующего года. Подать уведомление нужно с 1 октября по 31 декабря предшествующего года. То есть перейти на УСН в 2020 году уже не получится, но можно подать заявление в октябре и перейти на упрощенку с 2021 года.

ФНС не отправляет никаких бумажек о переходе на УСН, но вы можете попросить ее об этом — так спокойнее. Для этого напишите запрос в свободной форме или заполните специальный бланк. В ответ ФНС пришлет информационное письмо.

Заставьте ФНС всё подтвердить

Иногда при регистрации новых ИП и компаний налоговики могут элегантно подзабыть о том, что надо поставить их на УСН. На всякий случай запросите информационное письмо, что вас перевели на упрощенную систему налогообложения. Сделайте это сразу после регистрации или после перехода на упрощенку с нового года. Никому нельзя доверять.

Когда нужно отправлять отчетность по УСН

Налог по УСН нужно оплачивать каждый квартал:

- 1 квартал — не позднее 25 апреля;

- 2 квартал — не позднее 25 июля;

- 3 квартал — не позднее 25 октября;

- 4 квартал (за год) — ООО не позднее 31 марта следующего года, а ИП не позднее 30 апреля следующего года.

Это касается именно уплаты денег, а не подачи декларации.

Налоговую декларацию нужно подавать раз в год. В 2020 году сроки сдвигали из-за коронавируса, но в 2021 году они стали прежними: до 31 марта для ООО, до 30 апреля для ИП.

Особенности в 2021 году

В 2020 году из-за коронавируса все ИП из пострадавших отраслей и компании, которые есть в реестре МСП — малых и средних предприятий, исчисляли, но не вносили авансовый платеж за полугодие: эту сумму им списали. Однако она все равно уменьшает аванс за 9 месяцев и годовой налог, который платят в 2021 году. Проверить, доступно ли вам это, можно по ИНН на сайте ФНС.

Налог за 2019 год и авансовый платеж за первый квартал 2020 года МСП из пострадавших отраслей могли разделить на 12 и платить эту сумму ежемесячно с ноября 2020 года по октябрь 2021 включительно. Срок — до последнего числа каждого месяца.

Декларацию сдают по интернету через систему электронной отчетности, относят лично в налоговую или отправляют по почте письмом с описью вложения.

Сдать декларацию по УСН 6%

Есть целый ряд онлайн-сервисов, которые помогают автоматически формировать декларации по УСН, но мы расскажем про Тинькофф-бухгалтерию :

Совет для ИП на УСН без сотрудников

Все индивидуальные предприниматели обязаны платить за себя страховые взносы, их размер фиксирован: в 2021 году — 40 874 Р , а для ИП из пострадавших отраслей — 28 744 Р . Взносы можно заплатить раз в год — до 31 декабря, а можно платить вместе с налогом по УСН, то есть поквартально.

Чаще всего выгоднее платить взносы поквартально: в этом случае сумма страхового взноса за квартал уменьшает базу для расчета налога по УСН.

В следующей статье расскажем про разницу между УСН «Доходы» и УСН «Доходы минус расходы».

Важно

Если у вас сезонная работа или нестабильная выручка — наймите профессионального бухгалтера.

Не решайте сложные вопросы по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Усн доходы минус расходы. Тк процент расходов почти 90%. Теперь мучаюсь

1) процент ипшников на усн "доходы минус расходы" в налоговой очень маленький и они банально не умеют с ними работать. Придирки каждый раз высосаны из пальца, некоторые опровергаются штудированием кодекса, который они знают судя по всему слабо. Но все равно неприятно. Отношение как к г..ну.

2) приличную долю расходов подтвердить тяжело по двум причинам: примитивность налогового учета - требуют кучу закрывающих документов. А где я их возьму например при покупке на алиэкспрессе? Другая - решает нужен ли расход для бизнеса не здравый смысл, а инспектор. Который может в этом бизнесе ничего не понимать.

3) сам факт небольшой маржи инспектору очень не нравится. Им все кажется что все миллиарды должны зарабатывать. Основная претензия - "чтото вы мало зарабатываете". И поди докажи что ты не верблюд. А уж если убыток - можно застрелиться

4)социалку с этого года заставляют платить не с маржи, а с дохода. Логики для моей системы нет - так как попадаешь прилично даже если убыток. Но увы

Иван, согласна с Вами. Я также являюсь ИП на УСН 15%, т.е. учитываю все расходы. И второй год бьюсь с ФНС из-за взносов в ПФ РФ. Для уплаты налога государству у меня без проблем принимают доход с учётом расходов, согласно декларации. А вот для уплаты взносов в Пенсионный фонд мой доход становится в десятки раз больше, налоговики в доход ставят всё поступление на р/с, расходы не учитывают. Писала Президенту Путину с вопросом, каков же всё-таки мой доход: реальные 200 тысяч рублей или 2 млн, прошедших через р/с. Получила в ответ то, что и ожидала - моё письмо перенаправили для разбирательства в . УФНС. Круг замкнулся. Хоть закрывай ИП из-за очевидной обдираловки. Пусть тогда вообще исключат такую систему налогообложения, когда доход в одном деле могут одновременно приписывать разный, лишь бы содрать побольше. Несправедливость.

"сумма страхового взноса за квартал уменьшает базу для расчета налога по УСН". Неверно.

Сумма уплаченного страхового взноса уменьшает налог к уплате, а не базу для расчета налога

Анна, это как ?

Объясните по подробнее пожалуйста

Din, База для расчета налога (6%) - это, как правило, все полученные в кассу и на р/с средства (это может быть и не совсем так, но это уже нужно смотреть конкретные ситуации). То есть, если с 1янв. по 31 марта вы получили 100тыс.рублей, то 6тыс. становитесь должны государству. 100 тыс - база для расчета налога. Если вы не имеете работников и в этот же период (то есть с 1 января по 31 марта) вы уплатили 5тыс. страховых взносов (и эти 5 тыс - не больше, чем вам получается по расчету взносов за этот же период) - то вы платите ав.платеж не 6 тыс, а 6-5=1 тысячу рублей. Если вместо цифры 5 у нас с теми же всеми условиями есть цифра 10, то вы просто не платите эти 6, а в расчете за полугодие, возможно она войдет уже полностью: типа за период с 1 янв. по 30 июня вы получили уже 200 тыс. (в них учтены 100 за 1 кв.), тогда вы должны за полугодие 12 тыс., а допустим, платеж взносов 30 марта 10 тыс. был и все, тогда за полугодие вы должны 12-10 = 2 тысячи. Поэтому я и пишу, что база (100 или 200) никуда не уменьшается. Просто те деньги, что ушли на взносы, вам засчитывают в счет уплаты налога. Но только в пределах того, который был рассчитан за этот период и если они уплачены в рамках данного периода.

Анна, и это работает со страховыми взносами в ПФР, которые около 30к в год?

Читайте также: