Сторно поступления прошлого периода проводки усн

Опубликовано: 21.04.2024

|

| kchungtw / Depositphotos.com |

По-прежнему способ "Красное сторно" необходимо применять в следующих случаях:

- Исправление ошибок текущего года и прошлых лет в соответствии с требованиями Стандарта "Учетная политика, оценочные значения и ошибки" и п. 18 Инструкции № 157н. Подробно о том, как правильно исправлять ошибки, смотрите здесь;

- Корректировка показателей на счетах санкционирования в сторону уменьшения. Примечательно, что существующее ранее расхождение в отражении следующей операции по счетам санкционирования не урегулированы новыми редакциями Инструкций № 174н и № 183н:

- при уменьшении показателей сметных назначений по доходам (поступлениям) автономным учреждениям предлагается отражать такие операции способом "Красное сторно", в то время как бюджетные учреждения должны делать проводку, обратную той, что была сделана при принятии сметных назначений к учету;

- Отражение превышения плановой себестоимости готовой продукции над фактической;

- Отнесение на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т.п.;

- Отражение задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместе с тем при отражении следующих операций начиная с 2020 года вместо "Красного сторно" следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

- уточнение/ уменьшение, списание суммы ранее признанной задолженности по ущербу (недостачам, неустойкам, иным требованиям по компенсации затрат), в том числе на основании решения суда, а также в связи с неустановлением виновных лиц отражается по дебету счета 401 40 и кредиту счета 209 00;

- уменьшение суммы начисленных доходов, в том числе штрафов, пеней, неустоек, при принятии решения в соответствии с законодательством РФ об их уменьшении/ списании, представлении скидок, льгот отражается по дебету счетов 0 401 10 174, 401 40 и кредиту счетов 205 00, 209 00;

- уменьшение дебиторской задолженности по доходам в случае возврата плательщикам излишне полученных доходов отражается по дебету счетов 401 10, 401 40 и кредиту счета 205 00;

- восстановление/ уменьшение убытка от обесценения нефинансовых активов отражается по дебету счета 114 00 и кредиту счета 0 401 20 274;

- уменьшение резерва под снижение стоимости матзапасов в случае увеличения в последующих отчетных периодах нормативно-плановой стоимости/ цены продажи для целей распоряжения/ реализации таких матзапасов или в случае их выбытия, не связанного с реализацией, отражается по дебету счета 114 80 и кредиту счета 0 401 20 274;

- финансовый результат от оценки до справедливой стоимости основных средств, нематериальных активов, непроизведенных активов, имущества в составе казны отражается по дебету (кредиту) счета 0 401 10 176 и кредиту/ дебету соответствующих счетов аналитического учета: 101 00, 102 00, 103 00, 108 50. Например, такая переоценка до справедливой стоимости, определяемой методом рыночных цен, в соответствии с п. 28 Инструкции № 157н, абз. 6 п. 52 Стандарта "Концептуальные основы. " обязательно производится, если объекты нефинансовых активов, за исключением готовой продукции и товаров, предназначены для отчуждения не в пользу организаций бюджетной сферы. Новые редакции Инструкций № 162н, № 174н и № 183н не содержат такой корреспонденции в отношении материальных запасов, однако применение указанного подхода при переоценке матзапасов до справедливой стоимости (за исключением готовой продукции и товаров), предназначенных для отчуждения не в пользу организаций бюджетной сферы, вполне оправдано, поскольку операции аналогичны по экономическому содержанию. В нашем специальном материале можно более подробно ознакомиться с применением счета 0 401 10 176;

- положительная/ отрицательная переоценка финансовых вложений, стоимость которых выражена в иностранной валюте, отражается при осуществлении инвестиций по дебету/кредиту счета 204 00 и кредиту/дебету счета 0 401 10 176, а при осуществлении сделок репо - по дебету/кредиту счета 204 00 и кредиту/ дебету счета 0 401 10 171;

- положительная/отрицательная переоценка по предоставленным кредитам, займам и ссудам отражается по дебету/кредиту счета 207 00 и кредиту/дебету счета 0 401 10 176, по внешним долговым обязательствам – по счету 301 00 и 0 401 10 176.

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 "Расходы текущего финансового года" с целью минимизации количества операций с применением способа "Красное сторно". В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 "Расходы текущего финансового года" и дебету (кредиту) счета 401 30 "Финансовый результат прошлых отчетных периодов". Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Порядок исправления ошибок в бухгалтерском учете регулирует ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (п. 2 ПБУ 22/2010).

Типичные ошибки в бухгалтерском учете:

- неправильно применили законодательство РФ;

- неправильно применили учетную политику организации;

- возникли неточности в вычислениях;

- неправильно классифицированы или оценены факты хозяйственной деятельности;

- неправильно использована информация, имеющаяся на дату подписания бухгалтерской отчетности;

- должностные лица организации совершили недобросовестные действия.

В общем случае порядок исправления ошибки зависит от того, является ошибка существенной или несущественной. При этом организация может столкнуться с ретроспективным пересчетом показателей бухгалтерской отчетности, что является достаточно трудоемким процессом.

Но этот порядок не распространяется на субъекты малого предпринимательства (СМП). Они вправе все ошибки признавать несущественными и не пересдавать отчетность.

Практически все «упрощенцы» относятся к субъектам малого предпринимательства, если соответствуют установленным для них критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Исправление ошибок в бухгалтерском учете. Ваши действия:

1. Проверьте бухгалтерский учет на наличие ошибок

Эту процедуру также следует провести перед составлением годовой бухгалтерской отчетности.

2. Составьте бухгалтерскую справку

Это первое, что необходимо сделать, перед внесением изменений в бухгалтерский учет. Напомню, любые записи в бухгалтерском учете должны быть документально подтверждены. Нет документа — нет проводки.

3. Исправьте ошибку в бухгалтерском учете

- составив дополнительную проводку, если надо произвести доначисление;

- сделав корректировочную запись, если необходимо убрать проведенную ранее в учете сумму.

Исправление ошибок в бухгалтерском учете на примерах

Пример 1. Исправляем ошибки текущего года, обнаруженные в этом же году

В чем ошибка: аппарат для ламинирования стоимостью 10 000 руб. не был оприходован, т.к. «первичка», поступившая от поставщика, затерялась среди документов.

Когда обнаружена ошибка: в декабре.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: дополнительную проводку следует сделать в декабре:

Дебет 10 Кредит 60 — 10 000 руб.

Совет: вся поступающая в организацию «первичка» должна обрабатываться по мере ее поступления! А ошибки отчетного года, выявленные до окончания этого года, исправляются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором они выявлены (п. 5 ПБУ 22/2010).

Как видно из примера, особых сложностей такая ситуация не вызовет. А что если ошибка обнаружена после окончания года, но до даты подписания бухгалтерской отчетности за этот год?

Пример 2. Исправляем ошибки текущего года, обнаруженные до подписания отчетности

В чем ошибка: аппарат для ламинирования на сумму 10 000 руб., поступивший в ноябре 2014 года, не был оприходован, т.к. «первичка» от поставщика затерялась среди документов.

Когда обнаружена ошибка: 20 марта 2015 года до подписания бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в марте 2015 года, следует сделать дополнительную проводку в декабре 2014 года (записи делаются на 31 декабря):

Дебет 10 Кредит 60 — 10 000 руб.

Совет: ошибки, которые обнаружены после окончания года, но до даты подписания бухгалтерской отчетности за этот год, исправляют записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). Такой порядок установлен в пункте 6 ПБУ 22/2010.

Исправляем ошибки прошлых лет

Ошибка предшествующего отчетного года, не являющаяся существенной и выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. То есть с применением счета 91 «Прочие доходы и расходы».

Пример 3

В чем ошибка: причина та же: из-за отсутствия «первички» от поставщика аппарат для ламинирования стоимостью 10 000 руб., поступивший в ноябре 2014 года, не был оприходован.

Когда обнаружена ошибка: 10 апреля 2015 года, после сдачи бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в апреле 2015 года — после сдачи бухгалтерской отчетности, следует сделать дополнительную проводку в том месяце, когда ошибка было обнаружена, то есть в апреле 2015 года:

Дебет 10 Кредит 60 — 10 000 руб.

Субъектам малого предпринимательства на УСН следует зафиксировать в учетной политике порядок исправления ошибок в бухгалтерском учете.

С 2013 года все юридические лица, применяющие «упрощенку», должны вести не только налоговый, но и бухгалтерский учет. А это значит, что, если допущена ошибка, она может затрагивать сразу два вида учета и исправлять ее нужно дважды. Бывают ошибки, которые касаются только бухучета, — например, вы неверно отразили сумму, не учитываемую при налогообложении. Такую ошибку тоже надо исправлять, потому что она приведет к искажению данных бухучета, а это не только осложнит вашу дальнейшую работу, но и может привести к санкциям со стороны налоговиков.

Исправляя ошибку, нужно принимать во внимание, в каком году она появилась. От этого зависит порядок корректировки. Разобраться во всех подобных нюансах вам поможет эта статья.

Ошибку, допущенную в текущем году, нужно исправлять корректировочной проводкой в том месяце, в котором вы ее обнаружили. То есть если в мае вы увидели, что в феврале неверно списали стоимость проданных товаров, внести исправления нужно в мае. Данный порядок следует из пункта 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010).

Корректировки делаются либо сторнировочными записями, когда какую-то сумму нужно убрать, либо дополнительными проводками, когда, наоборот, требуется сделать доначисление.

Обратите внимание: данный порядок исправления ошибок вы можете применять, даже когда год уже закончен, но бухгалтерская отчетность по нему еще не утверждена вашими учредителями. Исправления в этом случае датируйте 31 декабря (п. 6 ПБУ 22/2010).

Как ошибки текущего года исправлять в налоговом учете

Ошибки в налоговом учете возникают, если вы неверно записали сумму в Книгу учета доходов и расходов либо неправильно рассчитали авансовый платеж по «упрощенному» налогу. Рассмотрим, как действовать в каждой из подобных ситуаций.

Ситуация 1. Неверная сумма записана в Книгу учета. Если Книгу учета доходов и расходов вы ведете на бумаге, то, чтобы внести исправление, просто перечеркните неверные значения, а рядом напишите правильные. Поставьте дату исправления и печать фирмы. Это предусмотрено пунктом 1.6 Порядка заполнения Книги учета, утвержденного приказом Минфина России от 22.10.2012 № 135н. Рядом с корректировками можете сделать надпись: «Исправлено верно». И даже указать реквизиты бухгалтерской справки, на основании которой вы вносите все исправления в учет. Так, по прошествии времени вам будет легче вспомнить, что послужило причиной этой корректировки.

Если Книга учета ведется в электронном виде, то внести корректировку еще проще. Удалите неправильные данные и внесите верные. А если Книга уже распечатана, то в бумажную копию внести исправления можно тем же способом, о котором мы сказали выше.

Если же какие-то сведения вы забыли внести в Книгу учета доходов и расходов, то сделайте дополнительную запись. При этом укажите дату и номер бухгалтерской справки либо другого первичного документа.

Ситуация 2. Допущена ошибка при расчете авансового платежа по «упрощенному» налогу. Налог вы рассчитываете на основании показателей вашей Книги учета. Если они были ошибочными, сделайте пересчет исходя из корректных данных после того, как внесете исправления в Книгу учета.

Если сумма получилась к доплате, перечислите в бюджет недоимку. А если срок уплаты авансового платежа уже прошел, рассчитайте также и пени, чтобы заплатить их вместе с недоимкой (абз. 2 п. 3 ст. 58 НК РФ).

Ну а если сумма платежа, наоборот, получилась к уменьшению, а вы уже заплатили налог, в следующий раз просто уплатите авансовый платеж в меньшем размере. То есть с учетом имеющейся переплаты. Подавать в течение года заявление в налоговую инспекцию о зачете переплаты в счет будущих платежей не требуется.

Как в бухучете корректировать прошлогодние ошибки

Ответ содержится в ПБУ 22/2010.

Сразу скажем, что документ предусматривает два способа корректировки. Первый заключается в том, что все исправительные записи нужно оформлять 31 декабря того года, к которому относится ошибка. После чего заново пересчитывать показатели годовой бухгалтерской отчетности и представлять обновленные экземпляры всем заинтересованным лицам. Такой порядок прописан в пунктах 6, 7 и 8 ПБУ 22/2010. И руководствоваться им должны предприятия крупного и среднего бизнеса, акционерные общества.

Субъекты же малого предпринимательства могут исправлять ошибки в более простом порядке и делать корректировочные записи в учете того года, в котором ошибка была обнаружена. Такая возможность предусмотрена пунктами 9 и 14 ПБУ 22/2010. Плательщики УСН относятся к субъектам малого предпринимательства. А значит, ошибки, которые были у вас в учете в 2013, 2012 и 2011 годах, обнаруженные только сейчас, вы исправляете в учете текущего, 2014 года. Запись нужно сделать в том месяце, когда вы нашли ошибку, при этом вы формируете прибыли либо убытки прошлых лет на счете 91 «Прочие доходы и расходы».

Если вы нашли ошибки при УСН в декларации, уже сданной в налоговую инспекцию, по общему правилу нужно корректировать тот год, в котором вы допустили выявленную ошибку. Это значит, что придется за этот год отчитаться повторно, представив «уточненку». Однако в некоторых случаях можно обойтись без нее. Рассмотрим каждый вариант подробнее.

Когда «уточненка» не обязательна. Если из-за ошибки в налоговой базе «упрощенный» налог был переплачен, можно не подавать уточненную декларацию, а внести корректировки в текущий налоговый учет. Такая возможность предусмотрена пунктом 1 статьи 54 НК РФ. То есть результат исправления ошибки у вас попадет сначала в Книгу учета доходов и расходов за текущий период. А потом — и в налоговую декларацию по упрощенной системе за текущий год.

Таким же образом можно поступить, если ошибка в налоговом учете есть, но вы не можете точно определить, в каком периоде она была совершена. В этом случае, даже если захотите, «уточненку» подать не получится, поскольку год ошибки вам не известен.

Когда подать «уточненку» необходимо. Если ваши ошибки при УСН привели к занижению налоговой базы и период совершения ошибок известен, без уточненной декларации не обойтись.

Прежде чем подавать уточненную декларацию, перечислите в бюджет недоимку и пени (п. 4 ст. 81 НК РФ). Также при необходимости внесите исправления в Книгу учета доходов и расходов за прошлый год. Даже если вы вели ее в электронной форме, по окончании года Книга учета распечатывается. Значит, исправления в любом случае придется вносить в бумажный вариант. Как это сделать, мы уже описали чуть выше, когда говорили об исправлении налоговых ошибок за текущий год.

Если Книга учета к моменту внесения исправлений уже заверена в налоговой инспекции, повторно ничего заверять не нужно. Напомним, правило регистрировать у налоговиков Книгу учета по итогам года действовало до 2013 года. Оно было прописано в Порядке заполнения Книги учета. А с 1 января 2013 года заверять Книгу учета в инспекции и вовсе нет необходимости. Это требование отсутствует в Порядке заполнения новой Книги учета, действующей с начала года. И на титульном листе Книги учета теперь нет поля, где расписывалось бы должностное лицо налогового органа, как это было раньше.

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

«Клерк» Рубрика 1С

Фото Бориса Мальцева, Клерк.Ру

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Удаление ошибочного документа поступления текущего года

Пример 1

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

- на сумму предъявленного входного НДС (3 600 руб.).

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от - дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ - соответствующий ошибочный документ поступления;

- поле Содержание и табличные части документа заполняются автоматически после выбора сторнируемого документа.

СТОРНО Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

- на сумму предъявленного входного НДС (3 600 руб.).

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

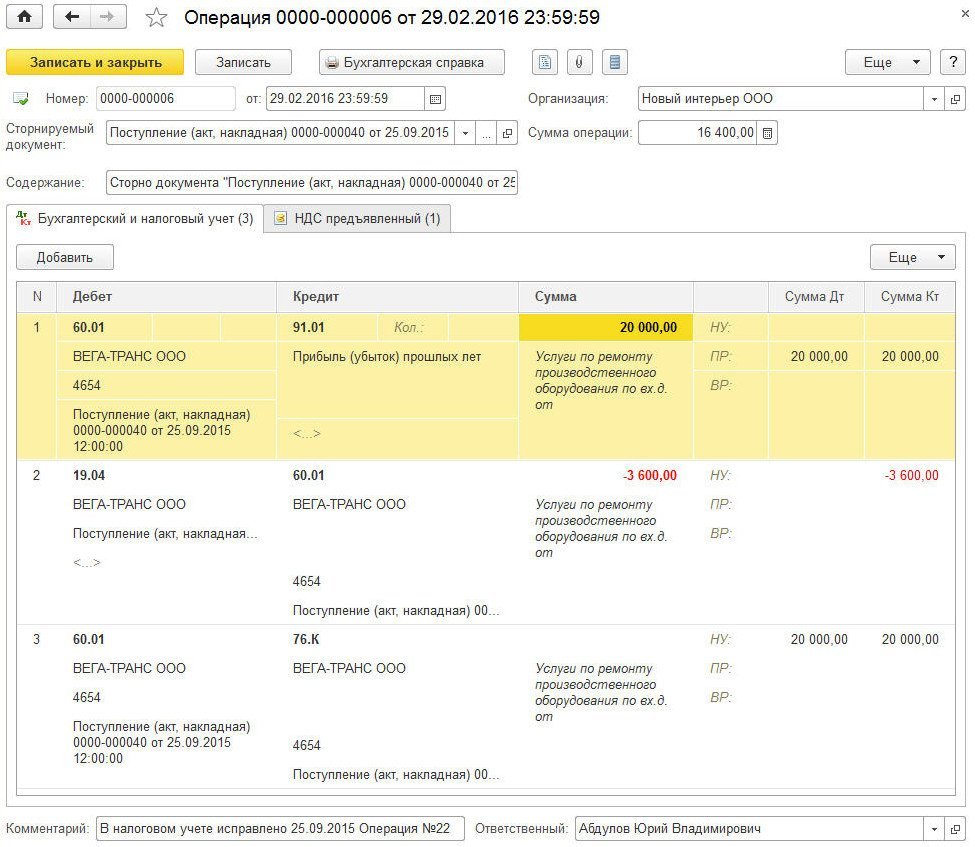

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

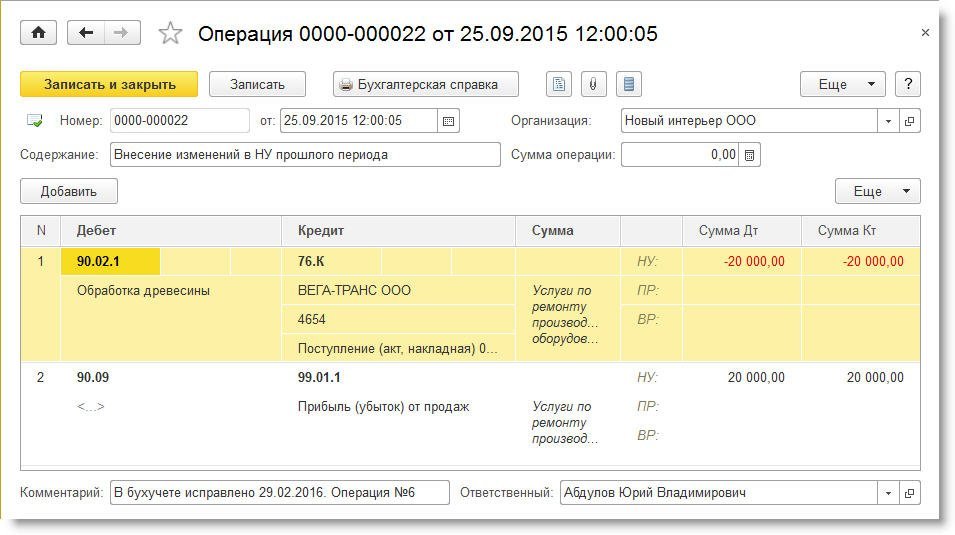

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, - только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, - для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- на сумму ошибочно отраженных прямых затрат;

- на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

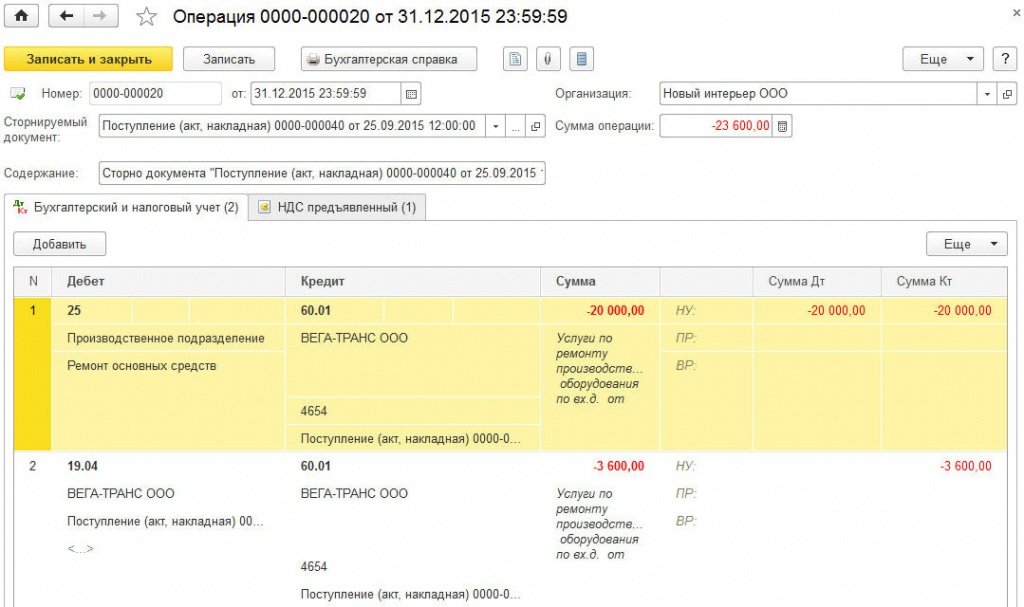

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный - оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Читайте также: