Ставки усн в республике алтай

Опубликовано: 15.04.2024

Дата публикации 30.04.2021

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные ставки УСН (п. 1, 2 ст. 346.20 НК РФ). Далее приведены действующие в регионах налоговые ставки УСН в зависимости от объекта налогообложения.

для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, основной вид экономической деятельности которых по состоянию на 1 марта 2020 года отнесен к наиболее пострадавшим от распространения новой коронавирусной инфекции отраслям, перечень которых утверждается Правительством Российской Федерации, а также для организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации, получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти Карачаево-Черкесской Республики, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти в порядке, установленном Правительством Российской Федерации

Организации и индивидуальные предприниматели, являющиеся резидентами Арктической зоны, в течение пяти налоговых периодов с момента получения статуса резидента Арктической зоны при условии, что выручка от деятельности, осуществляемой при исполнении соглашений об осуществлении инвестиционной деятельности в Арктической зоне Российской Федерации, составляет не менее 90 процентов общей суммы выручки

Организации и индивидуальные предприниматели, осуществляющие деятельность туроператоров, туристических агентств и прочих организаций, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации продукции (работ, услуг), и при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

-

производство продукции, при условии, что данное производство осуществляется резидентами Технопарка в сфере высоких технологий Республики Мордовия. В целях настоящего Закона под резидентами Технопарка в сфере высоких технологий Республики Мордовия понимаются хозяйственные общества, заключившие договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия" с целью разработки и (или) производства инновационной продукции на данных арендуемых площадях.

(право на применение сниженной налоговой ставки предоставляется на 5 лет начиная с налогового периода, в котором организация заключила договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия", и утрачивается начиная с налогового периода, в котором истек срок пользования льготой. Указанное право предоставляется однократно. Если в течение указанных 5 лет организация перестала отвечать условиям, установленным настоящим пунктом, сниженная налоговая ставка не применяется. Возобновление применения сниженной налоговой ставки возможно до истечения указанных 5 лет) практическое применение (внедрение) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), при условии, что данная деятельность осуществляется хозяйственными обществами, учредителями которых выступают образовательные организации высшего образования, являющиеся бюджетными учреждениями, расположенные на территории Республики Мордовия. Сниженная ставка для указанных налогоплательщиков применяется в течение 5 лет со дня их регистрации.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

Раздел A

(классы 01 - 03) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел C

(классы 10 - 33) Обрабатывающие производства

Раздел E

(классы 36 - 39) Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

Раздел J

(классы 58 - 60, 62, 63) Деятельность в области информатизации

Раздел М

(классы 71, 72, 74) Деятельность профессиональная, научная и техническая

Раздел Р

(класс 85) Образование

Раздел Q

(классы 86 - 88) Деятельность в области здравоохранения и социальных услуг

Раздел R

(классы 90, 91, 93) Деятельность в области культуры, спорта, организации досуга и развлечений

в течение налогового периода, в котором налогоплательщик впервые зарегистрировался на территории Удмуртской Республики;

в течение следующего налогового периода

1) отсутствие на конец налогового периода, в котором применена налоговая ставка, неисполненной обязанности по уплате налогов, сборов и страховых взносов, срок исполнения которой наступил в соответствии с законодательством Российской Федерации (за исключением сумм, на которые предоставлены отсрочка, рассрочка, инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах, которые реструктурированы в соответствии с законодательством Российской Федерации, по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной или которые признаны безнадежными к взысканию в соответствии с законодательством Российской Федерации о налогах и сборах);

2) среднесписочная численность наемных работников за налоговый период, в котором применена налоговая ставка, составляет не менее 5 человек. Указанная среднесписочная численность наемных работников подтверждается сведениями в составе расчета по страховым взносам, представленными в налоговый орган, и рассчитывается в соответствии с указаниями по заполнению форм федерального статистического наблюдения, установленными уполномоченным федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации;

1) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (Раздел А):

1.1 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01):

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур (01.11)

- Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей (01.13)

- Выращивание однолетних кормовых культур (01.19.1)

- Выращивание семечковых и косточковых культур (01.24)

- Выращивание прочих плодовых деревьев, кустарников и орехов (01.25)

- Выращивание рассады (01.3)

1.2 Животноводство (01.4):

- Разведение молочного крупного рогатого скота, производство сырого молока (01.41)

- Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо (01.42.11)

- Выращивание сельскохозяйственной птицы на мясо (01.47.11)

- Пчеловодство (01.49.1)

2.1 Научные исследования и разработки (72)

3) Образование (Раздел Р):

3.1 Образование дошкольное (85.11)

3.2 Образование в области спорта и отдыха (85.41.1)

3.3 Образование в области культуры (85.41.2)

4) Деятельность в области здравоохранения и социальных услуг (Раздел Q):

4.1 Медицинская и стоматологическая практика (86.2)

4.2 Деятельность по уходу за престарелыми и инвалидами с обеспечением проживания (87.3)

4.3 Деятельность по уходу с обеспечением проживания прочая (87.9)

4.4 Предоставление социальных услуг без обеспечения проживания престарелым и инвалидам (88.1)

4.5 Предоставление услуг по дневному уходу за детьми (88.91)

для индивидуальных предпринимателей, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления видов деятельности, входящих в Перечень видов деятельности (Приложение к Закону Волгоградской области от 10.02.2009 № 1845-ОД)

1.1) розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы,

1.2) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров,

1.3) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров,

1.4) развозная и разносная розничная торговля,

1.5) реализация товаров с использованием торговых автоматов,

Для зарегистрированных после 1 января 2015 года российских организаций (за исключением случаев реорганизации) и физических лиц в качестве индивидуальных предпринимателей, осуществляющих основные виды деятельности в соответствии с классом 72 раздела M ОКВЭД. Под основным видом деятельности понимается вид экономической деятельности, по которому выручка от реализации продукции (работ, услуг) в общем объеме выручки за налоговый период составила не менее 70%.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, инвестиционные проекты которых включены в раздел "сопровождаемые" реестра инвестиционных проектов Курганской области

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

для организаций и индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности в сфере торговли розничной, кроме торговли автотранспортными средствами и мотоциклами, и (или) в сфере деятельности по предоставлению продуктов питания и напитков

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами)

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами).

организации и индивидуальные предприниматели, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых в соответствии со сведениями, содержащимися в ЕГРЮЛ, ЕГРИП по состоянию на 1 июня 2020 года (для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей после 1 июня 2020 года основной вид экономической деятельности определяется на дату постановки на учет в налоговом органе), является один из видов экономической деятельности, указанных в перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденном Постановлением Правительства Российской Федерации от 3 апреля 2020 года № 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции"

а) обеспечение электрической энергией, газом и паром, кондиционирование воздуха;

б) забор, очистка и распределение воды;

в) сбор и обработка сточных вод:

г) подметание улиц и уборка снега;

д) управление эксплуатацией жилого фонда за вознаграждение или на договорной основе;

е) управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе;

а) сельское, лесное хозяйство, охота, рыболовство и рыбоводство;

б) обрабатывающие производства;

в) строительство;

г) деятельность в области телевизионного и радиовещания;

а) техническое обслуживание и ремонт автотранспортных средств;

б) техническое обслуживание и ремонт мотоциклов;

в) транспортировка и хранение;

г) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

д) деятельность в области связи на базе проводных технологий;

е) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей;

ж) предоставление прочих видов услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки

а) раздел I "Деятельность гостиниц и предприятий общественного питания" (класс 56);

б) раздел J "Деятельность в области информации и связи" (группа 59.14);

в) раздел P "Образование" (класс 85);

г) раздел Q "Деятельность в области здравоохранения и социальных услуг" (группа 88.91, подгруппа 86.90.3);

д) раздел R "Деятельность в области культуры, спорта, организации досуга и развлечений" (классы 90, 91, 93);

е) раздел S "Предоставление прочих видов услуг" (классы 95, 96);

признанных социальным предприятием в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации.

для налогоплательщиков - некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации от 23 июня 2020 года N 906 "О реестре социально ориентированных некоммерческих организаций"

от 3 июля 2009 года N 26-РЗ

Об установлении налоговых ставок по налогу, взимаемому в связи с применением упрощенной системы налогообложения, для отдельных категорий налогоплательщиков

Принят

Государственным Собранием -

Эл Курултай Республики Алтай

17 июня 2009 года

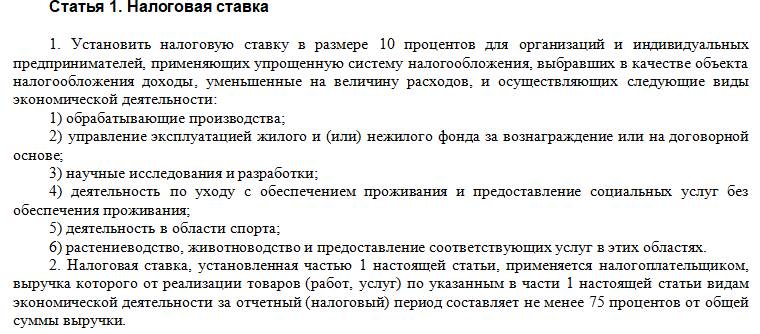

1. Установить дифференцированную налоговую ставку по налогу, взимаемому в связи с применением упрощенной системы налогообложения, в размере 5 процентов для отдельных категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности:

02 Лесоводство и лесозаготовки

10 Производство пищевых продуктов

11 Производство напитков

14 Производство одежды

15.11.1 Выделка и крашение меха

16 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

18 Деятельность полиграфическая и копирование носителей информации

22 Производство резиновых и пластмассовых изделий

23 Производство прочей неметаллической минеральной продукции

26 Производство компьютеров, электронных и оптических изделий

27 Производство электрического оборудования

28 Производство машин и оборудования, не включенных в другие группировки

31 Производство мебели

32 Производство прочих готовых изделий

33.12 Ремонт машин и оборудования

33.14 Ремонт электрического оборудования

33.2 Монтаж промышленных машин и оборудования

35 Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

41 Строительство зданий

42 Строительство инженерных сооружений

43 Работы строительные специализированные

58 Деятельность издательская

59.2 Деятельность в области звукозаписи и издания музыкальных произведений

3. Указанная в части 1 настоящей статьи налоговая ставка применяется налогоплательщиками, у которых за отчетный (налоговый) период доход от осуществления данных видов экономической деятельности составил не менее 70 процентов в общем объеме полученных доходов, определяемых в соответствии со статьей 346.15 Налогового кодекса Российской Федерации.

1. Установить налоговые ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения:

1) для налогоплательщиков, выбравших объект налогообложения доходы, уменьшенные на величину расходов, в размере 5 процентов в 2020 году, 5 процентов в 2021 году, 8 процентов в 2022 году, 11 процентов в 2023 году;

2) для налогоплательщиков, выбравших объект налогообложения доходы, в размере 1 процента в 2020 году, 1 процента в 2021 году, 2 процентов в 2022 году, 4 процентов в 2023 году.

2. Налоговые ставки, указанные в пунктах 1 и 2 части 1 настоящей статьи, установлены для категорий налогоплательщиков:

1) применявших в 2020 году в отношении осуществляемых ими видов предпринимательской деятельности систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, в том числе одновременно с упрощенной системой налогообложения;

2) применявших в 2019 году в отношении осуществляемой ими розничной торговли предметами одежды, принадлежностями к одежде и прочими изделиями из натурального меха, подлежащими обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых федеральным законодательством, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, в том числе одновременно с упрощенной системой налогообложения в отношении осуществляемых иных видов предпринимательской деятельности.

3. Установленные настоящей статьей налоговые ставки применяются налогоплательщиками, основным видом деятельности которых в соответствии со сведениями, содержащимися в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей, по состоянию на 1 января 2020 года, является вид экономической деятельности, в отношении которого ими в периоды, указанные в пунктах 1 и 2 части 2 настоящей статьи, применялась система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

1. Установить налоговые ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения:

1) для налогоплательщиков, выбравших объект налогообложения доходы, уменьшенные на величину расходов, в размере 7,5 процентов в 2020 году;

2) для налогоплательщиков, выбравших объект налогообложения доходы, в размере 3 процентов в 2020 году.

2. Налоговые ставки, указанные в пунктах 1 и 2 части 1 настоящей статьи, установлены для категорий налогоплательщиков, основным видом деятельности которых в соответствии со сведениями, содержащимися в едином государственном реестре юридических лиц, едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 года, являются:

виды экономической деятельности в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых установлен федеральным законодательством;

виды экономической деятельности 73.1 "Деятельность рекламная", 85.11 "Образование дошкольное" в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), утвержденным приказом Росстандарта от 31 января 2014 года N 14-ст.

При наличии у налогоплательщика права на применение налоговой ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения, по нескольким основаниям, налоговая ставка применяется по одному основанию по выбору налогоплательщика.

Настоящий Закон вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2009 года.

Председатель

Государственного Собрания -

Эл Курултай Республики Алтай

И.И.БЕЛЕКОВ

Глава Республики Алтай,

Председатель Правительства

Республики Алтай

А.В.БЕРДНИКОВ

г. Горно-Алтайск

3 июля 2009 года

N 26-РЗ

- Отмена единого налога на вмененный доход в нынешних экономических условиях приведет к закрытию тысяч предприятий малого бизнеса, - уверен председатель правления Алтайского союза предпринимателей Юрий Фриц. - Мы помним, как больно ударило по предпринимательству резкое повышение страховых взносов. Сегодня, с учетом роста НДС и имущественных налогов, нагрузка на МСП уже зашкаливает. Мы обратились во все инстанции с просьбой пролонгировать действие ЕНВД, ведь его вводили как инструмент поддержки, и он действительно был таковым.

В управлении Алтайского края по развитию предпринимательства и рыночной инфраструктуры корреспонденту "РГ" подтвердили, что ЕНВД очень востребован в регионе - им пользуется большая часть предпринимателей.

- Поскольку в 2021 году эта налоговая система полностью завершит свое действие, мы должны создать в крае максимально благоприятные условия для перехода на другие налоговые режимы, - пояснил начальник управления Александр Евстегнеев. - Уже создана рабочая группа. Мы планируем отрегулировать патентную систему, варьируя ставки и коэффициенты. Можно также снизить ставки по упрощенной системе налогообложения. Кроме того, надеемся, что с 1 июля 2020 года край сможет ввести налог на самозанятых - это будет хороший инструмент для микробизнеса.

Хотя патенты МСП выдают уже семь лет, в регионе они так и не получили широкого распространения. Сегодня их используют немногим более 600 индивидуальных предпринимателей из 53,1 тысячи, зарегистрированных в Алтайском крае. "Иногда ИП просто не могут подсчитать, сколько придется платить налогов. По некоторым видам деятельности патент выгоднее ЕНВД", - пояснили в управлении.

По словам председателя совета регионального отделения "Опоры России" Евгения Госькова, предприниматели, не дожидаясь прекращения действия ЕНВД, начали переходить на "упрощенку", а не на патенты. Почему же буксует патентная система? Во-первых, она распространяется только на ИП, малые предприятия ею пользоваться не могут. Во-вторых, патент, в отличие от "упрощенки", не включает страховые взносы. Их надо платить отдельно, что значительно повышает налоговую нагрузку. Поэтому "Опора России" предлагает на федеральном уровне внести поправки в закон о патентной системе - распространить ее на микропредприятия и включить в нее страховые взносы.

У регионов также есть возможность сделать патенты более привлекательными для бизнеса. Можно снизить ставки, пересмотреть размер потенциально возможного годового дохода, с которого уплачивается налог, уменьшить или отменить повышающие коэффициенты за использование труда наемных работников.

- Не дело, когда стоимость патента увеличивается в 1,4 раза за одного наемного работника, в два раза - за двух и так далее. Ведь выручка не растет пропорционально количеству сотрудников. К тому же это официальная занятость, заработная плата. Тут нужно не повышать, а снижать стоимость патента. Или хотя бы не увеличивать, - уверен Евгений Госьков.

Алтайское отделение "Опоры России" предлагает существенно уменьшить ставку и по упрощенной системе налогообложения - с шести до трех процентов от доходов. При этом 15-процентный налог на "доходы минус расходы" можно и не снижать, поскольку им пользуется всего один-два процента предпринимателей. Непопулярен он потому, что достаточно сложно документально подтверждать все расходы. Если бы по "упрощенке" сделали единую для всех ставку в три процента на доходы, она могла бы заменить единый налог, говорят предприниматели. Сегодня такая сниженная ставка действует только для "экзотических" и нераспространенных бизнесов, как например, валяние обуви из войлока.

Евгений Госьков напомнил, что фискальная нагрузка на бизнес вырастет уже в этом году, поскольку с 1 января 2020-го расширился список имущества, налоги за которое предприниматели будут платить по кадастровой стоимости. "Проблема в том, что в Алтайском крае установлена максимальная ставка налога на имущество в два процента. К тому же регион - один из девяти субъектов РФ, где нет никаких льгот и вычетов при его уплате. Наши предприниматели платят за имущество по полной, даже если не ведут деятельность. Поэтому мы предлагаем региональным властям обратить внимание и на эти платежи", - подчеркнул он.

Юрий Фриц, председатель правления Алтайского союза предпринимателей:

- У региональных властей есть инструменты, чтобы создать благоприятный налоговый климат для развития предпринимательства, но они ограничены федеральными нормами. Хотя если будет доработана патентная система, снижены вдвое ставки по "упрощенке", это даст положительный эффект. Но я сомневаюсь, что такие решения будут приняты с учетом высокой дотационности Алтайского края. Власти почему-то озабочены только выпадающими бюджетными доходами при снижении налоговой нагрузки и не учитывают, что сегодня уже идут деструктивные процессы сокращения числа предпринимателей и малых предприятий. Но мы все-таки ждем позитивных результатов работы комиссии по либерализации налоговых режимов.

С января 2020 года в Удмуртии действуют льготные налоговые ставки для тех, кто впервые открывает бизнес в республике или перевозит его из другого региона. Например, для упрощенки «доходы» в первый год после переезда ставка 1%, а во второй — 3%. Но всё не так просто.

Льготные ставки только для упрощенки

Удмуртия предлагает бизнесу такие условия по налогам:

- 1% на упрощенке «доходы» в первом налоговом периоде и 3% в следующем;

- 5% на упрощенке «доходы минус расходы» в первом и втором налоговых периодах.

Чтобы платить налоги по льготной ставке, нужно:

- работать на упрощенке;

- впервые зарегистрировать бизнес в Удмуртии в 2020 и 2021 годах или перевести бизнес из другого региона в Удмуртию в эти же годы;

- предоставить в налоговую Удмуртии декларацию, книгу расходов и доходов, расчет доли доходов по каждому оквэду.

Звучит просто, но давайте разберемся, что нужно сделать для переезда и правда ли получится сэкономить.

ИП может сэкономить на налогах, но потратится на переезд

Допустим, ИП на упрощенке «доходы» работает без сотрудников и каждый месяц зарабатывает по 200 000 рублей. Посмотрим, сколько он может сэкономить, если переедет в Удмуртию со ставкой 1%

Ставка 6%

Ставка 1%

Обязательные взносы в 2020 году

Взносы с дохода свыше 300 000 ₽

Налог после уменьшения на взносы

Сколько в итоге платить

Получается, ИП из примера в 2020 году сэкономит 82 156 рублей. Во втором налоговом периоде ставка 3%, но какими будут взносы, мы пока не знаем, поэтому посчитаем с прошлогодними, тогда экономия — 72 000 рублей. За два года ИП сэкономит 154 156 рублей. У ИП с большими доходами экономия получится больше — в каждом случае нужно считать индивидуально.

Теперь разберемся с расходами на переезд. Чтобы получить льготную налоговую ставку, ИП нужна прописка в Удмуртии, например в Сарапуле. Если предприниматель не планирует жить в Сарапуле, примерные расходы на переезд будут такими:

- билеты туда-обратно, если в планах есть личный осмотр квартиры перед покупкой. Билет на поезд Москва — Сарапул туда-обратно в июле стоит 8020 рублей;

- покупка жилья, в котором можно прописаться. К примеру, студия в Сарапуле обойдется в 700 000 — 900 000 рублей.

Теоретически, можно найти человека, который согласится прописать ИП за небольшую плату, но за фиктивную прописку есть штрафы от 100 000 до 500 000 рублей.

Ехать в Сарапул для покупки и прописки необязательно: прописку можно сделать дистанционно через Госуслуги, а право собственности оформить в МФЦ в своем городе. С поездкой минимальные расходы 708 020 рублей — это без учета трат на оформление сделки с квартирой, отель и еду, а экономия — 154 156 рублей. При этом неизвестно, какой будет налоговая ставка через два года.

Юрий Кочергин, юрист

Льготные налоговые ставки есть не только в Удмуртии — экономически слабые регионы стараются снижать отток предпринимателей и привлекать новых. Но если регион вводит льготы, это повод задуматься, получится ли там заработать. В экономически успешных регионах льгот обычно нет, потому что там предпринимателям и так неплохо живется.

ООО придется сменить юридический адрес и открыть обособленное подразделение

Теперь посчитаем экономию и расходы для ООО. Для примера возьмем компанию на упрощенке «доходы минус расходы» с годовым оборотом 10 млн рублей.

Ставка 15%

Ставка 5%

Доходы минус расходы

Получается, в этом случае можно сэкономить 400 000 рублей, но чтобы платить налоги по льготной ставке, компании придется сменить юридический адрес. Если кратко, нужно:

- провести собрание собственников, принять решение или оформить протокол о смене юридического адреса;

- сообщить в свою налоговую о смене адреса;

- подать документы в новую налоговую лично или по почте;

- получить лист записи в ЕГРЮЛ с новым адресом.

Подробнее мы рассказывали в другой статье.

Читать в Деле

Переезд может затянуться на один — два месяца, если налоговая решит провести проверку и отправит инспектора по новому адресу, чтобы он посмотрел, действительно ли компания там работает. Кроме того, придется потратиться на:

- аренду или покупку помещения. Аренда офиса площадью 27 м² в Сарапуле обойдется в 10 000 рублей в месяц;

- госпошлину — 800 рублей за смену адреса.

Но нельзя зарегистрировать ООО в Удмуртии, а чебуреки продавать в Москве. Чтобы продолжить работу в своем городе, надо открыть обособленное подразделение и уже через него продавать чебуреки.

Елена Теленова, налоговый консультант

Мое мнение: мудрить не надо, переезд в Удмуртию того не стоит.

ИП при переезде не заполняет заявление в налоговую — она получает данные из УФМС, вносит изменения в ЕГРИП и передает данные Росстату, Пенсионному фонду и Фонду социального страхования. В теории это занимает двадцать дней, но на практике обычно всё происходит долго и криво. Москва в этом плане работает хорошо, а регионы — не очень. Из-за этого ИП может не только не выиграть, но и получить проблемы с документами.

ООО может открыть обособленное подразделение, только если в нем будет хотя бы один сотрудник. Обособленное подразделение платит налог по ставке головного, но налоги за сотрудника, например НДФЛ, — по месту деятельности.

Обособленные подразделения бывают разными: с выделением на баланс и нет, со своим расчетным счетом и без него, но в любом случае бухгалтерское обслуживание будет обходиться примерно на 20% дороже.

Есть еще нюанс: если компания решит открыть не обособленное подразделение, а филиал, она потеряет право работать на упрощенке.

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

Читайте также: