Ставка налога по усн доходы минус расходы 2020 в татарстане

Опубликовано: 22.04.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых. Государство предоставило региональным властям право на корректировку ставки налога. В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок (ст. 346.20 НК РФ).

- «Доходы». При выборе этого объекта налогообложения платите до 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит до 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст. 346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то при налоговой базе «Доходы минус расходы» придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

С 2021 года на УСН появились повышенные ставки. Их нужно применять, когда нарушены ограничения по численности сотрудников или сумме доходов. Так, если в 2021 году сумма доходов окажется в диапазоне от 150 до 200 млн рублей, нужно платить больше налогов. То же самое при среднесписочной численности сотрудников больше 100, но меньше 130 человек. Ставки зависят от объекта налогообложения:

- «Доходы» — 8% с выручки.

- «Доходы минус расходы» — 20% с разницы между выручкой и расходами за период.

Льготные ставки УСН в 2021 году

Базовые ставки налога 6% и 15%, максимальные ставки для крупных упрощенцев — 8% и 20%. Но государство дало право региональным властям снижать стандартные ставки. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Даже если в регионе установлены льготные ставки или налоговые каникулы для предпринимателей, при превышении нижней границы лимитов налог надо будет платить по повышенным ставкам. Региональным властям разрешено устанавливать ставки по объекту налогообложения «Доходы» от 1 до 6 процентов, а для режима «Доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться. На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков. В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.

Следите за обновлением налогового законодательства своего региона на сайте ФНС в нижней части страницы (не забудьте переключить регион на свой). Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Ставки УСН для пострадавших от коронавируса

Власти субъектов начали снижать ставки по УСН, чтобы поддержать пострадавшие во время пандемии организации и предпринимателей. Большинство регионов снизило проценты на весь 2020 год, поэтому бизнес получил возможность пересчитать налоги с самого начала 2020 года, но есть и регионы-исключения.

Субъекты РФ могут снижать налоговые ставки как для всех налогоплательщиков, так и для тех, кто пострадал в большей степени. Если льгота введена только для пострадавших отраслей, то от соответствующего вида деятельности компания должна получать не меньше 70% своего дохода. Если льгота распространяется на всех, то процентное соотношение доходов не имеет значения.

Например, Челябинская область установила самые низкие ставки для пострадавших ИП и организаций — 1% для доходников и 5 % для тех, кто считает налог с разницы между доходами и расходами. Полный список видов деятельности дан в законе Челябинской области от 09.04.2020 № 123-ЗО. На данные виды должно приходиться не меньше 70% доходов компании. Требований по отнесению в реестр СМП не установлено.

Противоположный пример — Республика Тыва. Местные власти сделали ставки минимальными для всех плательщиков налога в связи с применением упрощенной системы налогообложения. Значит, местным предпринимателям не нужно выполнять никаких особых условий для работы по льготной ставке (Закон Республики Тыва от 10.04.2020 № 590-ЗРТ).

Проверить наличие льготы в вашем регионе вы можете на официальном сайте ФНС в разделе «Региональное законодательство.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы. Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения. Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два налоговых периода, но не дольше, чем до конца 2023 года. Пока действует пониженная ставка, налогоплательщики на «Доходы минус расходы» не платят минимальный налог.

Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно. А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей. Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «Доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «Доходы минус расходы» равна 7%, «Доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу при разных объектах налогообложения:

- При объекте «Доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. × 6%).

- При объекте «Доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000) × 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «Доходы минус расходы» с 1 января следующего года.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

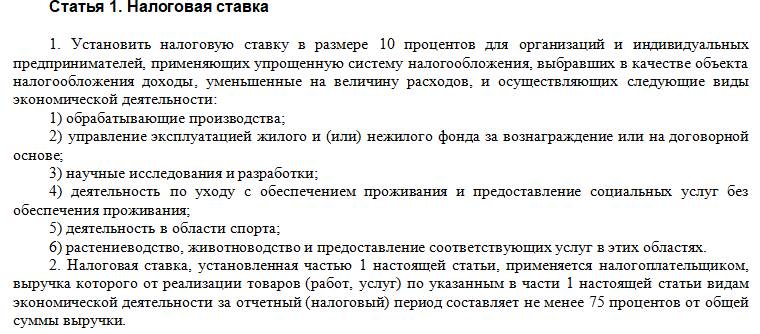

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2021

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2021 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2021 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2021 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2021 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2021

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2021 году сдается отчетность за работников за 2020 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2021 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2020 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2021 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2021

В 2021 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

С января 2020 года в Удмуртии действуют льготные налоговые ставки для тех, кто впервые открывает бизнес в республике или перевозит его из другого региона. Например, для упрощенки «доходы» в первый год после переезда ставка 1%, а во второй — 3%. Но всё не так просто.

Льготные ставки только для упрощенки

Удмуртия предлагает бизнесу такие условия по налогам:

- 1% на упрощенке «доходы» в первом налоговом периоде и 3% в следующем;

- 5% на упрощенке «доходы минус расходы» в первом и втором налоговых периодах.

Чтобы платить налоги по льготной ставке, нужно:

- работать на упрощенке;

- впервые зарегистрировать бизнес в Удмуртии в 2020 и 2021 годах или перевести бизнес из другого региона в Удмуртию в эти же годы;

- предоставить в налоговую Удмуртии декларацию, книгу расходов и доходов, расчет доли доходов по каждому оквэду.

Звучит просто, но давайте разберемся, что нужно сделать для переезда и правда ли получится сэкономить.

ИП может сэкономить на налогах, но потратится на переезд

Допустим, ИП на упрощенке «доходы» работает без сотрудников и каждый месяц зарабатывает по 200 000 рублей. Посмотрим, сколько он может сэкономить, если переедет в Удмуртию со ставкой 1%

Ставка 6%

Ставка 1%

Обязательные взносы в 2020 году

Взносы с дохода свыше 300 000 ₽

Налог после уменьшения на взносы

Сколько в итоге платить

Получается, ИП из примера в 2020 году сэкономит 82 156 рублей. Во втором налоговом периоде ставка 3%, но какими будут взносы, мы пока не знаем, поэтому посчитаем с прошлогодними, тогда экономия — 72 000 рублей. За два года ИП сэкономит 154 156 рублей. У ИП с большими доходами экономия получится больше — в каждом случае нужно считать индивидуально.

Теперь разберемся с расходами на переезд. Чтобы получить льготную налоговую ставку, ИП нужна прописка в Удмуртии, например в Сарапуле. Если предприниматель не планирует жить в Сарапуле, примерные расходы на переезд будут такими:

- билеты туда-обратно, если в планах есть личный осмотр квартиры перед покупкой. Билет на поезд Москва — Сарапул туда-обратно в июле стоит 8020 рублей;

- покупка жилья, в котором можно прописаться. К примеру, студия в Сарапуле обойдется в 700 000 — 900 000 рублей.

Теоретически, можно найти человека, который согласится прописать ИП за небольшую плату, но за фиктивную прописку есть штрафы от 100 000 до 500 000 рублей.

Ехать в Сарапул для покупки и прописки необязательно: прописку можно сделать дистанционно через Госуслуги, а право собственности оформить в МФЦ в своем городе. С поездкой минимальные расходы 708 020 рублей — это без учета трат на оформление сделки с квартирой, отель и еду, а экономия — 154 156 рублей. При этом неизвестно, какой будет налоговая ставка через два года.

Юрий Кочергин, юрист

Льготные налоговые ставки есть не только в Удмуртии — экономически слабые регионы стараются снижать отток предпринимателей и привлекать новых. Но если регион вводит льготы, это повод задуматься, получится ли там заработать. В экономически успешных регионах льгот обычно нет, потому что там предпринимателям и так неплохо живется.

ООО придется сменить юридический адрес и открыть обособленное подразделение

Теперь посчитаем экономию и расходы для ООО. Для примера возьмем компанию на упрощенке «доходы минус расходы» с годовым оборотом 10 млн рублей.

Ставка 15%

Ставка 5%

Доходы минус расходы

Получается, в этом случае можно сэкономить 400 000 рублей, но чтобы платить налоги по льготной ставке, компании придется сменить юридический адрес. Если кратко, нужно:

- провести собрание собственников, принять решение или оформить протокол о смене юридического адреса;

- сообщить в свою налоговую о смене адреса;

- подать документы в новую налоговую лично или по почте;

- получить лист записи в ЕГРЮЛ с новым адресом.

Подробнее мы рассказывали в другой статье.

Читать в Деле

Переезд может затянуться на один — два месяца, если налоговая решит провести проверку и отправит инспектора по новому адресу, чтобы он посмотрел, действительно ли компания там работает. Кроме того, придется потратиться на:

- аренду или покупку помещения. Аренда офиса площадью 27 м² в Сарапуле обойдется в 10 000 рублей в месяц;

- госпошлину — 800 рублей за смену адреса.

Но нельзя зарегистрировать ООО в Удмуртии, а чебуреки продавать в Москве. Чтобы продолжить работу в своем городе, надо открыть обособленное подразделение и уже через него продавать чебуреки.

Елена Теленова, налоговый консультант

Мое мнение: мудрить не надо, переезд в Удмуртию того не стоит.

ИП при переезде не заполняет заявление в налоговую — она получает данные из УФМС, вносит изменения в ЕГРИП и передает данные Росстату, Пенсионному фонду и Фонду социального страхования. В теории это занимает двадцать дней, но на практике обычно всё происходит долго и криво. Москва в этом плане работает хорошо, а регионы — не очень. Из-за этого ИП может не только не выиграть, но и получить проблемы с документами.

ООО может открыть обособленное подразделение, только если в нем будет хотя бы один сотрудник. Обособленное подразделение платит налог по ставке головного, но налоги за сотрудника, например НДФЛ, — по месту деятельности.

Обособленные подразделения бывают разными: с выделением на баланс и нет, со своим расчетным счетом и без него, но в любом случае бухгалтерское обслуживание будет обходиться примерно на 20% дороже.

Есть еще нюанс: если компания решит открыть не обособленное подразделение, а филиал, она потеряет право работать на упрощенке.

С 2021 года упрощенцев, которые нарушили базовые лимиты по доходам и численности сотрудников, не будут автоматически переводить на ОСНО. Им дадут переходный период, во время которого налог придётся платить по повышенным ставкам. Разберёмся, как работать по новым правилам.

- Лимиты по доходам и средней численности на 2021 год

- Стандартные условия УСН

- Условия переходного периода по УСН

- Утрата права на применение УСН

- Новые правила расчёта налога и авансовых платежей

- Что еще изменилось в упрощённой системе

Лимиты по доходам и средней численности на 2021 год

По новым правилам упрощенцы не будут слетать с УСН сразу после того, как превысят базовые лимиты. Для них будет действовать переходный период, во время которого вырастут ставки налога.

Актуальные на 2021 год лимиты представлены в таблице.

| Стандартные условия УСН | Переходный период по УСН | Утрата права на применение УСН | |

|---|---|---|---|

| Доходы за квартал, полугодие, 9 месяцев, год | 150 млн рублей | 150–200 млн рублей | более 200 млн рублей |

| Средняя численность сотрудников за квартал, полугодие, 9 месяцев, год | до 100 человек включительно | 100–130 человек | более 130 человек |

Проверяйте, проходите ли вы по лимитам, по стандартным правилам:

- Доходы налогоплательщика определяются в соответствии со ст. 346.15 и подп. 1, 3 п. 1 ст. 346.25 НК РФ.

- При совмещении УСН и патента для расчёта лимита учитывайте доходы по обоим налоговым режимам.

- Средняя численность сотрудников рассчитывается в соответствии с указаниями, утверждёнными приказом Росстата от 27.11.19 № 711.

- Расчёт показателей проводите по итогам отчётного квартала, полугодия, 9 месяцев или года.

В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Сначала мы предполагали, что на него нужно будет индексировать новые лимиты, то есть они составят 154,8 и 206,4 млн рублей. Однако Минфин разъяснил, что в 2021 году лимиты для переходного периода применяются без индексации, то есть будут равны 150 и 200 млн рублей (письма Минфина от 27.01.2021 № 03-11-06/2/4855 и от 01.02.2021 № 03-11-06/2/5885).

Стандартные условия УСН

До тех пор, пока доходы налогоплательщика не превысят 150 млн рублей и средняя численность сотрудников не окажется больше 100, действуют стандартные ставки по упрощённому налогу:

- 1–6 % — для объекта налогообложения «доходы»;

- 5–15 % — для объекта налогообложения «доходы минус расходы».

Условия переходного периода по УСН

После того, как налогоплательщик заработает больше 150 млн рублей или наймёт 101-го сотрудника, — начинается переходный период. Он стартует с самого начала того квартала, в котором были превышены базовые лимиты. В этом случае ставки по налогу возрастают:

- 8 % — для объекта налогообложения «доходы»;

- 20 % — для объекта налогообложения «доходы минус расходы».

Если до конца налогового периода доходы упрощенца не превысят 200 млн рублей, а средняя численность сотрудников не превысит 130 человек, в следующем году он сможет продолжить применять УСН.

Утрата права на применение УСН

С начала того квартала, в котором выручка превысила 200 млн рублей или средняя численность сотрудников превысила 130 человек, налогоплательщик потеряет право на применение УСН. Тогда придётся платить все налоги, предусмотренные ОСНО: налог на прибыль, НДС, налог на имущество.

Компания сможет снова вернуться на упрощёнку не ранее, чем через год после утраты права на применение УСН. Важное условие: лимиты для перехода на упрощённый режим снова должны соблюдаться.

Новые правила расчёта налога и авансовых платежей

Во время переходного периода налог и авансовые платежи считайте в следующем порядке:

- Рассчитайте налоговую базу за весь период, предшествующий кварталу, в котором были нарушены базовые лимиты. Она облагается налогом по стандартной ставке: 6 % или 15 %.

- Рассчитайте базу за весь налоговый период. Вычтите из неё базу, облагаемую по стандартной ставке. На оставшуюся сумму начисляйте налог по повышенной ставке — 8 % или 20 %.

Сложите полученные суммы — это будет налог за период.

ООО «Марципан» работает на УСН «Доходы» со стандартной ставкой 6 %. В компании в течение всего 2021 года было 86 сотрудников, а вот доходы изменялись и составили:

- I квартал — 55 млн рублей;

- полугодие — 120 млн рублей;

- 9 месяцев — 160 млн рублей;

- 2021 год — 210 млн рублей.

Доходы ООО «Марципан» за I квартал и полугодие облагались налогом по ставке 6 %.

- Авансовый платёж за I квартал = 55 × 6 % = 3,3 млн рублей.

- Авансовый платёж по итогу полугодия = (120 × 6 %) – 3,3 млн рублей = 3,9 млн рублей.

Доход компании за 9 месяцев превысил 150 млн рублей — начался переходный период со ставкой налога 8 %.

- Авансовый платёж по итогу 9 месяцев = (120 × 6 %) + ((160 — 120) × 8 %) – 3,3 — 3,9 = 3,2 млн рублей.

Доходы ООО «Марципан» по итогам 2021 года превысили 210 млн рублей, то есть организация вышла за пределы переходного периода и потеряла право применять УСН с октября 2021 года.

Что еще изменилось в упрощённой системе

Кроме новых лимитов и налоговых ставок, есть и другие важные изменения:

- Налоговые каникулы для ИП на УСН продлили до 2024 года. Они доступны новым ИП, которые заняты в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Во время каникул упрощенцы применяют нулевую ставку по налогу, и даже на УСН 15 % налог можно будет совсем не платить. Подробнее — в статье «Налоговые каникулы ИП в 2021 году».

- Декларацию по УСН поменяли. За 2021 год нужно будет отчитываться по новой декларации, форма которой утверждена приказом от 25.12.2020 № ЕД-7-3/958@. В неё добавили строки и коды для повышенных ставок по УСН. Чтобы упрощенцы не путались, налоговая разрешила отчитываться по новой форме уже за 2020 год, но можно использовать и старую.

- При расчёте 1 % взносов в ПФР можно учитывать расходы. Раньше налоговая и Минфин говорили, что предпринимателям на УСН «доходы минус расходы» учитывать расходы при расчёте переменной части страховых взносов в ПФР нельзя. Предприниматели должны были платить 1 % со всех доходов, которые превысили 300 000 рублей. Теперь это делать разрешили, поэтому огромных переплат больше не будет. О том, как вернуть переплату, рассказала Елена Кулакова в статье «Переплата по 1 % взносам ИП за себя: возврат и зачёт».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: