Сервисный сбор при усн

Опубликовано: 17.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация является агентом про продаже билетов. Доходом является сервисный сбор. Организация применяет УСН с объектом налогообложения "доходы". Произошел возврат билета вместе с сервисным сбором. Можно ли исключить из налоговой базы по УСН возвращенную сумму при возврате сервисного сбора?

По данному вопросу мы придерживаемся следующей позиции:

При возврате сервисного сбора агент может исключить из налоговой базы по УСН (доходов) возвращенную сумму.

Обоснование позиции:

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН), учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

При этом не учитываются доходы, указанные в ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ). Так, согласно пп. 9 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, доходом посредника (агента), применяющего УСН, является только сумма агентского или иного аналогичного вознаграждения (в том числе дополнительного вознаграждения, выплата которого может быть предусмотрена договором) (письма Минфина России от 18.04.2018 N 03-11-11/25816, от 15.01.2018 N 03-11-11/995). Вознаграждение учитывается в доходах для целей налогообложения в том объеме, в котором оно предусмотрено договором, заключенным с принципалом.

В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ, смотрите также письма Минфина России от 28.09.2017 N 03-11-06/2/62942, от 27.06.2017 N 03-11-06/2/40301).

При этом в случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (абзац третий п. 1 ст. 346.17 НК РФ).

Как мы поняли, в рассматриваемом случае услуга по продаже билетов оказана агентом покупателю, но покупатель не смог воспользоваться услугой по перевозке (оказываемой перевозчиком (принципалом)) и вернул билет. На наш взгляд, если правилами перевозки предусмотрен возврат денежных средств, уплаченных покупателем за проезд и сервисный сбор, учитывая общие принципы определения доходов, установленные ст. 41 НК РФ, агент фактически доход (экономическую выгоду) от данной сделки не получает. В таком случае, с учетом абзаца третьего п. 1 ст. 346.17 НК РФ, можно предположить, что агент вправе на возвращенную сумму сервисного сбора уменьшить доходы налогового (отчетного) периода, в котором произведен возврат. Косвенно данный вывод подтверждает письмо Минфина России от 07.05.2013 N 03-11-11/15936.

Обращаем внимание, высказанная точка зрения является нашим экспертным мнением. Мы не исключаем, что налоговые органы при проверке могут придерживаться другой позиции. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, рекомендуем организации на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Справочная / Бизнес‑будни

Как барам и ресторанам предлагать клиентам дополнительные услуги, чтобы не получить штраф

С 1 января 2021 года вступили в силу новые Правила оказания услуг общественного питания. Революционных изменений нет, но есть уточнения, которые немного поменяют работу общепита. Вот они:

🍜 Предлагая клиенту дополнительные услуги, например, чтобы аниматор в детской комнате поиграл с ребёнком, надо сразу говорить, платные они или нет;

🍷 Включать в чек сервисный сбор и чаевые можно только с согласия клиента.

Теперь обо всём подробно.

Что такое дополнительные услуги и как их правильно предлагать

Основная услуга в общепите — это приготовление еды и напитков, обслуживание клиентов и работа на доставку.

Дополнительные услуги — это всё, что не связано с питанием. Кафе и рестораны могут за дополнительную плату проводить концерты, предлагать караоке, услуги детских аниматоров или поздравления именинников. Это законно.

Предлагая клиенту дополнительную услугу, надо сразу предупредить, платная она или нет. А ещё — назвать цену и рассказать, что конкретно он получит за свои деньги. Это требования из п. 19 Правил оказания услуг общепита и ст. 10 Закона о правах потребителей.

Дальше клиент решает, заказывать дополнительную услугу или нет. Если клиента не спросили или не предупредили, что услуга платная, а потом в чеке появилась дополнительная позиция, он вправе не платить. А если всё же заплатил, то может потребовать деньги обратно. Это его права из ст. 16 Закона о защите прав потребителей.

❌ Неправильно: официант принимает заказ у клиентов, через час в баре начинается платный концерт, плату за билет в 1000 ₽ клиентам включают в чек.

✅ Правильно: при оформлении заказа официант говорит клиентам, что через час в баре начнёт петь такая-то группа, билет стоит 1000 ₽, за пять минут до начала он соберёт со всех деньги, но до этого времени можно спокойно сидеть и пить кофе.

Сервисный сбор и чаевые: как нельзя делать

Обслуживание клиентов — это часть основной услуги общественного питания, а не отдельная услуга и не дополнительная. По ГОСТу 32692-2014 обслуживание бывает в разных формах — с помощью официантов, за стойкой, в формате шведского стола, курьерами при доставке заказов. Плата за любую форму обслуживания уже включена в цену каждого блюда и напитка из меню.

Включать в счёт доплаты, комиссии, сборы и чаевые за сервис нельзя — с 1 января 2021 года это прямо запрещено пунктом 19 Правил оказания услуг общепита.

Но тут есть исключение. Если клиенту предложили обслуживание как отдельную услугу, сказали стоимость, и он согласен, брать дополнительную плату можно. К примеру, таким образом к счёту добавляют стоимость доставки еды в отдаленные районы.

Чаевые для официантов клиент платит, если захочет. Роспотребнадзор считает, что в этом случае кафе обязано отразить их в чеке в качестве выручки.

Ещё с клиентов нельзя брать невозвратный депозит за столик и устанавливать минимальную сумму заказа. Это нарушает право потребителя на свободный выбор товаров и услуг. Получается, если клиент хочет выпить только чашку чая в субботу вечером один за большим столом, заставлять его заказывать минимум на 2000 ₽ незаконно. По этому поводу тоже есть мнение Роспотребнадзора.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Штраф за нарушение прав потребителя

За навязывание допуслуг и неожиданные строки в чеке Роспотребнадзор штрафует по ч. 2 ст. 14.8 КоАП РФ. ИП грозит от 1000 ₽ до 2000 ₽, юрлицам — от 10 000 ₽ до 20 000 ₽.

Нарушения находят по жалобам клиентов, а фиксируют часто с помощью контрольной закупки. Общепит за такое наказывали и раньше, но с 1 января юридически это станет делать значительно проще.

Вот пара реальных примеров.

Ресторану выписали штраф в 10 000 ₽ за включение в чек посетителей сервисного сбора в размере 5 % от суммы заказа. Проверяющие из Роспотребнадзора под видом клиентов просили обслужить их без официантов, у стойки. Но администратор объяснил, что так нельзя и сервисный сбор платят все — дело № А56-55170/2019.

Другой ресторан тоже оштрафовали на 10 000 ₽ за сервисный сбор в 10 % от суммы заказов, который брали за бронирование столика в пятницу на компанию от 6 человек — дело № А56-87950/2019.

Все расходы, которые можно учесть при УСН «доходы минус расходы», перечислены в ст. 346.16 НК РФ. Но кроме списка разрешённых расходов, нужно знать правила их признания. Из-за обобщённых и размытых формулировок упрощенцы сталкиваются со множеством неурегулированных ситуаций, в которых цена ошибки — доначисление налога, пени и штрафы. Разберемся с правилами учёта расходов, в признании которых часто встречаются ошибки.

- Расходы на борьбу с коронавирусом

- Расходы на переподготовку кадров

- Расходы на компенсацию за использование личного автомобиля

- Расходы на объекты интеллектуальной собственности

- Расходы на внутренний туризм и отдых сотрудников

Расходы на борьбу с коронавирусом

Это новый вид расходов, который появился в 2020 году. В связи с ним п. 1 ст. 346.16 НК РФ в апреле дополнили пп. 39, который позволяет учесть на упрощёнке следующие расходы:

- на покупку спецодежды, масок и перчаток для сотрудников;

- покупку санитайзеров, термометров, лабораторного оборудования, обеззараживающих приборов;

- дезинфекцию помещений.

Внимание! Работодатели, которые за свой счёт тестировали сотрудников на коронавирусную инфекцию COVID-19 и антитела к ней, не могут учесть эти расходы при расчёте налога на УСН (Письмо Минфина от 23.11.2020 № 03-11-06/2/101770).

Расходы на подготовку и переподготовку кадров

При расчёте налога на УСН можно учесть расходы на обучение, если они соответствуют следующим требованиям (пп. 33 п.1 ст. 346.16 НК РФ):

- На обучение отправили сотрудников налогоплательщика (письмо Минфина от 09.08.2013 № 03-11-11/167).

- У образовательного учреждения есть лицензия.

- Договор заключён между образовательным учреждением и работодателем. Оплату по договору, оформленному на сотрудника, учесть в расходах нельзя (письмо Минфина от 19.01.2018 № 03-03-06/1/2614).

Расходы на обучение должны быть экономически обоснованы. Это значит, что обучаемый сотрудник должен применять полученные знания на своём рабочем месте. Например, организация оплатила курсы английского языка. По запросу налоговой, возможно, придётся пояснить, как работники будут использовать полученные знания. Если для общения с иностранными клиентами или подготовки документов, то расход обоснован. А если курсы задумывались как способ повысить привлекательность компании как работодателя, затраты нельзя включать в расходы.

Расходы на компенсацию за использование личного автомобиля

Основная трудность в учёте компенсаций за использование личного транспорта — правильное документальное оформление. Если выплачивать деньги без обоснования, возможны проблемы не только с расходами при УСН, но и с НДФЛ и страховыми взносами. Чтобы избежать ошибок, необходимо сделать следующее:

- С каждым сотрудником, получающим компенсацию, оформить дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

- В соглашении закрепить порядок расчёта суммы компенсации, расход ГСМ (например, 5.5 л на 100 км).

- Продумать систему учёта использования автомобилей в служебных целях. Это могут быть путевые листы на поездки, общая ведомость учёта, в которой отражается дата, время убытия и прибытия, куда поехал, количество проеханных километров. Цель учёта — обеспечить возможность в конце месяца понять, сколько километров сотрудник проехал в служебных целях.

- Собрать чеки на ГСМ.

Если всё оформлено верно, с выплаченных компенсаций не придётся платить НДФЛ и страховые взносы (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 06.12.2019 № 03-04-06/94977, письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Для целей налогообложения можно учесть расходы на компенсацию использования личного транспорта только в пределах норм (пп. 12 п. 1 ст. 346.16 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92):

- 1200 рублей в месяц для автомобилей с рабочим объёмом двигателя до 2 000 куб. см.;

- 1500 рублей в месяц — для автомобилей с двигателем более 2000 куб. см.

По мнению Минфина, в этот норматив входят ГСМ, ремонт, парковка и прочие расходы. Поэтому даже если вы установили ежемесячную компенсацию в большем размере, в расходах при УСН можно будет учесть только сумму в пределах лимита.

Расходы на объекты интеллектуальной собственности

Объекты интеллектуальной собственности перечислены в ст. 1225 ГК РФ. Это программы для ЭВМ, товарные знаки, аудиовизуальные произведения, полезные модели, базы данных и другое. Метод учёта затрат зависит от того, в какую статью НК РФ включен тот или иной объект.

- Нематериальные активы, которые будут использоваться более 12 месяцев (пп. 2 п. 1 ст. 346.16 НК РФ). После оплаты их можно включать в расходы равномерно, по отчётным периодам, до конца года, в котором был приобретён нематериальный актив (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). Например, вы купили товарный знак за 100 000 рублей в феврале 2021 года и оплатили в этом же месяце. В течение четырёх кварталов года, нужно будет учитывать в расходах по ¼ суммы — по 25 000 рублей. Еще один товарный знак за 100 000 рублей купили в июле. Его стоимость будет учтена в расходах в третьем и четвёртом кварталах по ½ от стоимости — по 50 000 рублей.

- Объекты интеллектуальной собственности, перечисленные в пп. 2.1 п. 1 ст. 346.16 НК РФ — исключительные права на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, ноу-хау, топологии интегральных микросхем и права на их использование на основании лицензионного договора. Такие расходы можно учесть сразу в полной сумме.

Нередко приобретённый объект интеллектуальной собственности подпадает под оба пункта одновременно. Допустим, вам нужно учесть расходы на покупку базы данных, которая будет использоваться более 12 месяцев. Получается, можно применить как пп. 2 п. 1 ст. 346.16, так и пп. 2.1 п.1 ст. 346.16. В таких случаях выгоднее использовать пп. 2.1 п. 1 ст. 346.16 и списать в расход всю сумму сразу. А если приобретаете исключительные права на объекты интеллектуальной собственности, которые не упомянуты в пп. 2.1 п. 1 ст. 346.16, то тогда следует использовать только пп. 2 п. 1 ст. 346.16 НК РФ.

В отдельный пп. 19 п. 1 ст. 346.16 выделены расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных, а также их обновление по договорам с правообладателем. Если вы используете Норматив или Экстерн, то расходы на их приобретение и обновление учитывают по правилам пп. 19 п. 1 ст. 346.16 НК РФ — в полной сумме после оплаты.

Расходы на внутренний туризм и отдых сотрудников

Оплату путёвок для сотрудников включают в состав расходов на оплату труда, перечисленных в ст. 255 НК РФ. Эти правила распространяются и на УСН, поэтому упрощенцы могут уменьшить налоговую базу за счёт расходов на внутренний туризм и отдых своих работников. Но есть несколько условий:

- Максимальный размер расходов — 50 000 рублей на человека (п. 24.2 ст. 255 НК РФ). Это значит, что если путёвка взрослого стоит 65 000 рублей, а ребёнка 30 000, то в расходы пойдёт 80 000 рублей, а не 95 000 рублей.

- В расходы можно включить не только стоимость путёвки для работника, но и для членов его семьи.

- Распространяется только на поездки по России.

- Это должен быть комплексный турпродукт — путёвка, которая куплена у туроператора. В неё могут входить проезд, проживание, питание, экскурсии, страховки и другое, но это должен быть единый пакет услуг по договору между туроператором или турагентом и работодателем.

С 01.01.2022 вступают в силу поправки в НК РФ, разрешающие работодателю учитывать расходы на санаторно-курортное лечение работников по прямому договору с санаторием, а также компенсировать затраты работников и членов их семей (Федеральный закон от 17.02.2021 № 8-ФЗ).

Есть лимит включения таких расходов в налоговую базу (п. 16 ст. 255 НК РФ). Совокупные социальные расходы организации, например, на медицинские страховки для сотрудников и расходы на внутренний туризм, не могут превышать 6 % от ФОТ работодателя.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

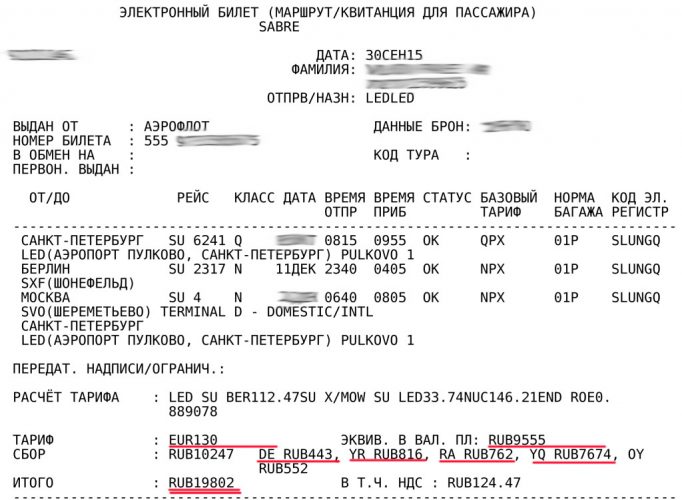

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

Ответы на вопросы участников вебинара

Вопрос: Вопрос про бухгалтерский и налоговый учет командировочных расходов на личном транспорте. Как учитываются, какие документы для подтверждения расходов нужны.

Ответ: Можно взять в аренду машину при регулярных поездках или делать компенсацию за использование личного транспорта в служебных целях, если сотрудник редко ездит. Во втором случае издается приказ, где указывается размер компенсации, которая ограничена порогом. Если сумма компенсации выше, то она в затраты не попадет, но вся сумма компенсации не будет облагаться страховыми взносами и НДФЛ.

Если аренда, то нужен договор, акт приемки-передачи, путевой лист, все расходы компания берет на себя.

Вопрос: Сайт «Купибилет» не выдаёт кассовые чеки при продаже авиабилета, т. к. является иностранной компанией. Каким документом подтвердить и принять к учёту расходы в этом случае?

Ответ: Можно подтвердить выпиской по расчетному или карточному счету.

Вопрос: Вопрос по командировкам адвокатов (адвокатское бюро). Можно ли выплачивать суточные адвокатам и налогообложение?

Ответ: Если адвокаты являются наемными работниками, то да, можно выплачивать.

Вопрос: Командировочные расходы при УСН (доходы минус расходы), что можно учитывать в расходы?

Ответ: Можно учитывать проезд к месту служебной командировки, суточные, проживание.

Вопрос: В локальном акте организации установлен лимит за проживание. Как отразить в учете расходы по превышению лимита за проживание? Можно ли принять в расходы по налогу на прибыль в полном объеме сумму, подтвержденную документально сверх лимита за проживание?

Ответ: В Налоговом кодексе ограничений нет, в затратах по налогу на прибыль вы можете учесть все расходы.

Вопрос: Авиа, ж/д билеты обязательно должны быть с чеком?

Ответ: Лучше, чтобы они были с чеком или распечаткой с карточного счета. Но для налоговой службы электронный билет без чека также подойдет.

Вопрос: Какие документы предоставляются для подтверждения расходов по проезду на автобусе?

Ответ: Если междугородний автобус, то подтверждением является билет. А городской транспорт у вас в командировках не учитывается, для этого предназначены суточные.

Вопрос: Можно ли удержать с заработной платы сотрудника неизрасходованные командировочные расходы без заявления работника?

Ответ: Нет, удержать нельзя.

Вопрос: Анализ на Ковид-19 перед командировкой по требованию контрагента является ли расходом на командировку?

Ответ: Если расходы на анализ несет контора, то у вас должно быть документальное подтверждение, что человека не примут без этой справки. Тогда это расходы производственного характера. Но нужно понимать, чем объясняется такое ограничение заказчика.

Вопрос: Командировку в пределах города, т. е. вне места постоянной трудовой деятельности, необходимо ли оформить приказом на командировку?

Ответ: Нет, не оформляется.

Вопрос: Если билеты куплены безналом у агента, есть договор, нужны ли посадочные талоны?

Ответ: Посадочные талоны нужны, неважно у кого вы купили билет.

Вопрос: Сейчас требуется командировочное удостоверение? И печать, и подпись организации, куда ездил командированный?

Ответ: Формально этот документ не требуется. Но в пункте 7 Постановления Правительства РФ №749 сказано, что если отсутствуют документы на проезд и проживание, тогда должен быть какой-то документ с отметкой принимающей стороны, а это командировочное удостоверение.

Вопрос: Чеки Аэроэкспресса и БСО такси можно учитывать в расходах по налогу на прибыль?

Ответ: Можно учитывать.

Вопрос: Сотрудникам были выданы под отчет денежные средства на приобретение авиабилетов. Командировка отменилась из-за коронавируса. Авиакомпания пока никак не возместила отмену рейса. Мы списываем как внереализационные расходы или ждем сертификатов или денежные средства?

Ответ: Необходимо ждать сертификатов или денежные средства.

Вопрос: Каким образом закрепить максимальную стоимость проживания в командировке?

Ответ: Можно закрепить приказом.

Вопрос: Документы на проживание(акты, чеки) должны быть выписаны на сотрудника или на компанию?

Ответ: Лучше на компанию, но если на сотрудника выписали, не страшно, мы ведь сможем подтвердить, что он там делал. Но счет-фактуры обязательно должны быть выписаны на налогоплательщика.

Вопрос: Подскажите, пожалуйста, если сотрудник уезжает в командировку 05.11 и возвращается 06.11, я выплачиваю ему командировочные за 2 дня?

Ответ: Да, все верно, за 2 дня.

Вопрос: Необходимые документы по гостинице только чек ККМ или БСО электронные. А если ИП без наемного персонала, достаточно ли типографского БСО?

Ответ: Типографского БСО будет достаточно для списания дебиторской задолженности, но учесть в затратах вряд ли получится.

Вопрос: Можно ли возмещать страховку при полёте подотчетника на самолёте?

Ответ: В стоимость каждого билета обязательная страховка включена, дополнительная страховка – личное дело сотрудника, и вы не сможете учесть это в расходах. Если вы оплатите дополнительную страховку, надо будет учесть НДФЛ.

Вопрос: Мы в локальном акте, положение о командировках, прописали выплату сотрудникам суточных в размере установленного размера за один день. Будут у нас проблемы с ФНС?

Ответ: Проблем не будет, если в пределах 700 руб. Более 700 руб. - не забывайте брать страховые взносы и НФДЛ.

Вопрос: Если сотрудник летел в Стамбул (загран. командировка), все равно нужна справка, что не примут? Это же международные отношения и все знают.

Ответ: Все равно нужен подтверждающий документ.

Вопрос: Дополнительные сборы к авиабилету (например, смс-оповещение, тариф билета невозвратный, выбор места в самолете и т.д.) можно ли учесть по налогу на прибыль?

Ответ: Учесть это будет сложно, так как это дополнительные сервисы. Выбор места в самолете можно будет объяснить состоянием здоровья (у человека протез, к примеру, или особенная ручная кладь).

Вопрос: Электронный посадочный талон подтверждает факт перелета?

Ответ: Да, подтверждается, но нужно, чтобы при прохождении паспортного контроля поставили штамп.

Вопрос: Директор едет в командировку в соседний регион на своём автотранспорте, смогу ли я компенсировать бензин?

Ответ: Можно компенсировать, но только через аренду или компенсацию за использование транспорта.

Вопрос: Командировка отменилась из-за пандемии. Билеты покупает своим сотрудникам организация. Авиакомпания возвращает ваучеры сотруднику. Сотрудник увольняется. Что делать с задолженностью?

Ответ: Лучше этот долг взыскать. Если вы на ОСНО, то спустя 3 года можно списать и учесть в базе по налогу на прибыль.

Если списываете сейчас, то в затратах учесть не сможете, но у человека будет доход в натуральной форме, нужно будет подать сведения по форме 6-НДФЛ.

Вопрос: Если сотрудник езди постоянно в командировки на личном транспорте можно ли составить один приказ на компенсацию, например, сроком на год? Или можно составить доп. соглашение к трудовому договору о том, что сотрудник ездит в командировку на личном транспорте?

Ответ: Можно составить один приказ на компенсацию на конкретный срок.

Вопрос: Если сотрудник перепутал корпоративную карту с личной и оплатил личной картой Аэроэкспресс. Каким образом возместить такой расход по окончании командировки: наличные из кассы или перечисление на личную карту?

Ответ: Можно просто перечислением на карту.

Вопрос: В локальном акте установлен размер суточных 1000 ,00 по России, может ли организация заплатить суточные в размере 1500,00 и указать эту сумму в приказе о командировке?

Ответ: Можете, но экономическое обоснование расходов должно быть.

Если у вас остались вопросы, задавайте их в комментариях к данной статье, будем рады на них ответить.

Читайте также: