Нужно ли вести кудир на усн доходы

Опубликовано: 16.04.2024

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Книга учета доходов и расходов (или КУДиР) – это обязательный документ (ст. 346.24 НК), помогающий индивидуальным предпринимателям вести учет по финансовым операциям. Ее ведут все ИП, к которым применяется упрощенная система налогообложения, независимо от ее формы («доходы минус расходы» или только «доход»). Оформление, заполнение и предъявление КУДиР строго регламентировано действующим законодательством РФ. Однако многие индивидуальные предприниматели или забывают, или не считают нужным ведение данного учетного документа. Если Вы хотите избежать проблем со стороны налоговой или других служб, рекомендуем ознакомиться с основными нюансами ведения и использования книги учета финансовых операций.

Ответственность за отсутствие КУДиР

Ведение Книги учета доходов и расходов является обязательным для всех организаций, применяемых упрощенку. Индивидуальные предприниматели не являются исключением. Отсутствие КУДиР, согласно действующему Налоговому кодексу, считается грубым нарушением. Для ИП в данном случае предусмотрен штраф в 200 руб. Однако в зависимости от серьезности нарушения его размер может быть увеличен и до 10 000 руб. Книга учета должна быть оформлена даже при отсутствии у предпринимателя доходов. Она может быть пустой, но готовой к предъявлению контролирующим органам. Также многие ИП упускают требование хранить КУДиР в течение 4 лет по завершении налогового года. Это правило предписано в ст. 23 НК.

Содержание и правила заполнения

КУДиР должна содержать информацию, по которой будет осуществляться исчисление налога. Некоторым ИП она также нужна для заполнения деклараций. При разных формах отчетности («доходы минус расходы» или «доход») используются различные варианты документа и методы ведения. Главным образом в Книге отображаются данные о доходах, которые формируют налогооблагаемую базу. При этом следует учитывать, что не все поступления учитываются при расчете налога. Соответственно те доходы, которые не принимают участия в формировании единого налога, или вовсе не заносятся в документ, или фиксируются особым образом.

Состав КУДиР включает несколько разделов. Первая часть представляет собой титульный лист. В нем указывается код фирмы по ОКУД, дата начала ведения, адрес жительства или местонахождения, номера расчетных счетов, название банка и прочее. После титульного листа идут четыре раздела. ИП заполняют только те, которые относятся к расходам и доходам. Важными требованиями к ведению КУДиР являются:

- обоснование каждой записи первичным документом;

- подтверждение исправлений печатью и подписью ИП;

- написание только на русском языке;

- внесение записей с соблюдением хронологии;

- запись каждой операции в отдельную строку.

Какие операции нужно вносить в КУДиР

Индивидуальные предприниматели обязаны вносить в Книгу информацию по всем хозяйственным операциям, имеющим значение для налогообложения. Как правило, в этот перечень входят:

- поступления через кассу;

- товарная выручка;

- возвраты денег покупателям;

- перечисление аванса работникам;

- полученные субсидии;

- выплата заработных плат;

- оплата больничных;

- оплата НДФЛ и прочее.

Исключениями, которые разрешается не вносить в КУДиР, являются выигрыши, дивиденды, призы и прочие поступления, перечисленные в п. 1.1 ст. 346.15 НК.

Бумажная и электронная версии

Первый раз индивидуальный предприниматель заводит КУДиР сразу при переходе на упрощенную систему налогообложения. Затем Книга регулярно обновляется при переходе на очередной календарный год. На данный момент регистр финансовых операций можно вести как в письменном, так и в электронном виде. Переход с бумажной версии можно осуществить в течение налогового года. Данная возможность предусмотрена письмом Минфина № 03-11-05/4 (от 16.01.07).

- Электронная версия. Заполняется по стандартному принципу. Ежеквартально все ее разделы (включая незаполненные) подлежат распечатке на бумажный носитель. По завершении налогового года отпечатанная Книга должна быть оформлена, как и обычная.

- Бумажная версия. До внесения первой записи должна быть прошнурована (прошита) и пронумерована. На последней странице нужно указать количество листов. Также обязательно требуется наличие подписи ИП и печати (наносится в месте сшива).

Напоминаем, с 1 января 2013 года действует правило, освобождающее от необходимости заверять бумажную версию Книги учета расходов и доходов в ИФНС. Если у Вас остались вопросы по ведению КУДиР или другой отчетной документации, Вы всегда можете обратиться к специалистам «Азбука Учета» для получения квалифицированной консультации и помощи.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обязан ли ИП, уплачивающий налог в связи с применением УСН по налоговой ставке 6%, вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН? Нужно ли заверять книгу учета доходов и расходов в налоговом органе? Обязан ли ИП самостоятельно представлять в налоговый орган книгу учета доходов и расходов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанность вести книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН), распространяется и на индивидуальных предпринимателей, уплачивающих налог в связи с применением этой системы налогообложения по налоговой ставке в размере 6% (при выборе доходов в качестве применяемого объекта налогообложения).

Книга учета доходов и расходов в налоговом органе не заверяется. Количество страниц в ней подтверждается подписью налогоплательщика. Обязанности по предоставлению Книги учета доходов и расходов в налоговый орган законодательство не предусматривает.

Обоснование вывода.

В соответствии с п. 1 ст. 346.14, п. 1 ст. 346.20 НК РФ налоговая ставка в размере 6% применяется налогоплательщиками, выбравшими в рамках применения упрощенной системы налогообложения (УСН) в качестве объекта налогообложения доходы.

На основании ст. 346.24 НК РФ налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов) и Порядок ее заполнения (далее - Порядок) утверждены приказом Минфина России от 22.10.2012 N 135н (далее - Приказ N 135н).

Согласно п. 1.1 Порядка организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее также - налогоплательщики), ведут Книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Ни НК РФ, ни упомянутый Порядок не указывают, что налогоплательщики (включая индивидуальных предпринимателей), применяющие УСН с объектом налогообложения "доходы", освобождаются от обязанности по ведению Книги учета доходов и расходов. Более того, п. 1.2 Порядка определено, что налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. В рассматриваемом случае налоговой базой является денежное выражение доходов индивидуального предпринимателя (п. 1 ст. 346.18 НК РФ). Следовательно, операции, в результате которых ИП получает доходы, должны найти отражение в Книге учета доходов и расходов. Также Порядок прямо предусматривает внесение в Книгу учета доходов и расходов ряда показателей налогоплательщиками, которые применяют УСН с объектом налогообложения "доходы" (п.п. 2.5, 5.1 Порядка). Индивидуальные предприниматели, выбравшие этот объект налогообложения, при ведении Книги учета доходов и расходов не заполняют те разделы (строки), которые предназначены для заполнения только налогоплательщиками, использующими объект налогообложения "доходы, уменьшенные на величину расходов" (п.п. 2.6, 3.1, 4.1 Порядка).

Таким образом, вести Книгу учета доходов и расходов обязаны в том числе индивидуальные предприниматели, уплачивающие налог в связи с применением УСН по налоговой ставке в размере 6%. Это следует и из разъяснений представителей контролирующих органов (смотрите материал: "Вопрос: От каких обязанностей не освобождает налогоплательщика, находящегося на общем режиме налогообложения, переход на применение УСН? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", апрель 2014 г.)").

При этом, в отличие от аналогичной Книги учета доходов и расходов по форме, действовавшей до 01.01.2013 (утверждена приказом Минфина РФ от 31.12.2008 N 154н), Порядок не предусматривает представление Книги учета доходов и расходов по форме, утвержденной Приказом N 135н, в налоговые органы в целях заверения должностными лицами этих органов. Отсутствует такая обязанность и в НК РФ. Поэтому представлять Книгу учета доходов и расходов в налоговый орган, заверять ее подписью должностного лица и скреплять печатью налогового органа налогоплательщику не требуется. На это указывают в своих разъяснениях и представители Минфина России и налоговых органов (смотрите, например, письма Минфина России от 11.02.2013 N 03-11-11/62 и от 29.12.2012 N 03-11-09/100, материал: "Вопрос: Обязаны ли организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения заверять в налоговом органе Книгу учета доходов и расходов? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", апрель 2014 г.)").

В соответствии с п. 1.4 Порядка Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период (календарный год - п. 1 ст. 346.19 НК РФ) открывается новая Книга учета доходов и расходов.

Согласно п. 1.5 Порядка Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Кто должен вести КУДиР

Вести КУДиР должны все налогоплательщики на УСН. При этом неважно, какой объект налогообложения они выбрали — «Доходы» или «Доходы минус расходы». Книга нужна, чтобы учитывать хозоперации, определять финансовые результаты и считать сумму налога к уплате. Бизнесмены фиксируют в ней свои доходы и расходы в рамках бизнеса.

Еще вести КУДиР нужно, чтобы контролировать соблюдение ограничений по применению УСН. Чтобы сохранить право на стандартную ставку в 2021 году, нужно держать объем дохода в пределах 150 млн рублей в году. Чтобы сохранить право на применение УСН, доход должен оставаться в пределах 200 млн рублей.

В 2021 году для УСН начал действовать новый коэффициент дефлятор — 1,032. Но Минфин разъяснил, что в 2021 году лимиты для переходного периода применяются без индексации, то есть будут равны 150 и 200 млн рублей, а не 154,8 и 206,4 млн рублей соответственно (письма Минфина от 27.01.2021 № 03-11-06/2/4855 и от 01.02.2021 № 03-11-06/2/5885).

Книга учета ведется по стандартной форме, разработанной Минфином (приказ Минфина РФ от 22.10.2012 № 135н). Форма для УСН «доходы» и «доходы минус расходы» одинаковая, но отличаются разделы, обязательные для заполнения.

Общие правила ведения и заполнения КУДиР

Новую книгу заводят для каждого налогового периода, то есть каждый год. Достаточно одного экземпляра на всю организацию. Если есть обособленные подразделения на УСН, книгу по ним ведет головной офис, при этом никак не выделяя доходы и расходы подразделения из общей суммы.

КУДиР можно оформлять в бумажном или электронном виде. От этого зависит порядок заполнения.

На бумажном варианте нужно:

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Если вносите исправления в бумажный вариант, подготовьте для них пояснения, поставьте дату корректировки и подтвердите ее подписью руководителя.

После окончания налогового периода при ведении книги в электронном варианте нужно:

- распечатать КУДиР;

- прошить и пронумеровать все страницы, указать на последнем листе общее количество;

- заверить книгу подписью руководства;

- поставить на распечатанной книге печать при ее наличии.

Электронную книгу удобно вести в специальных бухгалтерских сервисах, например, в Контур.Бухгалтерии, которая проверяет документ на соответствие правилам налогового законодательства.

Все записи о хозяйственных операциях вносятся в книгу на основании первичных документов и строго в хронологическом порядке. Регистрируйте документы о поступлении или перечислении оплаты, а также документы, подтверждающие расходы (платежные поручения, банковские выписки, кассовые и товарные чеки, квитанции, накладные, акты приема-передачи и т.п.). Все показатели указываются в полных рублях, без копеек.

Книгу формируют, даже если операций в периоде не было — тогда ее заполняют нулевыми показателями.

В ИФНС книгу сдавать не нужно, но если ее запросят налоговые инспекторы — придется предоставить. По правилам она должна храниться в течение пяти лет, а с учетом права переноса убытков в течение 10 лет рекомендуется хранить КУДиР 11 лет.

Состав КУДиР на УСН «Доходы» в 2021 году

В общем случае КУДиР включает титульный лист и пять разделов. Но на УСН 6 % учитывать расходы не нужно, поэтому и заполнять надо не все разделы книги.

На УСН 6 % налогоплательщики заполняют разделы I — только доходы, IV и V.

Раздел I «Доходы и расходы»

В этом разделе по хронологии указываются все операции, которые были сделаны в каждом квартале. В таблицу внесите:

- данные первички — дата и номер;

- содержание операции: к примеру, «Аванс от ООО «Альфа» по дог. № 123 от 29.03.2021»;

- сумму хозяйственной операции: если получен доход, впишите сумму в графу 4. Перечень доходов, которые имеют значение для расчета налога, приведен в ст. 346.15 НК РФ. Другие доходы учитывать не обязательно.

Расходы в графе 5 на УСН 6 % учитывать не нужно, но есть исключения:

- расходы на профилактику безработицы, компенсированные за счет бюджета;

- расходы, профинансированные субсидиями на поддержку среднего и малого бизнеса.

Важно! Помните, что применяется кассовый метод. Поэтому если вы отгрузили товар, но еще не получили за него оплату, это не отражается в сумме доходов. Все доходы заносите в КУДиР только когда получите их в кассу или на банковский счет.

I. Доходы и расходы

Раздел IV «Расходы, уменьшающие сумму единого налога»

В этом разделе налогоплательщики на УСН 6 % отражают все суммы, которые уменьшают налоговую базу. Сюда включают суммы страховых взносов, уплаченных за ИП и сотрудников, выплаченных больничных за первые три дня нетрудоспособности, взносов по договорам добровольного личного страхования сотрудников.

Уменьшить доходы за счет взносов — законное право налогоплательщика. Но есть лимиты — ИП без работников могут вычесть из налоговой базы всю сумму страховых взносов и совсем не платить налог. А ИП с работниками и организации уменьшают налог максимум на 50 %.

Заполнить раздел можно двумя способами:

1. Записывать взносы и пособия по мере уплаты, а в конце отчетного (налогового) периода подвести итог по графе 10, чтобы сравнить с лимитом.

2. Отразить уплаченные пособия и взносы в пределах лимита, когда отчетный период закончится и можно будет посчитать максимальный вычет.

Раздел V «Сумма торгового сбора, уменьшающая сумму налога»

Пятый раздел заполняют все плательщики УСН «доходы», а не только те, кто уплачивает торговый сбор. Если в регионе сбор не введен, в разделе V указывается отчетный год, а вместо показателей проставляются прочерки. Так вы точно избежите штрафов и вопросов от налоговой за неполный налоговый регистр.

Плательщики торгового сбора отражают тут сумму уплаченного в периоде торгового сбора, которая уменьшает сумму налога к уплате. Нужно указать данные первичного документа-основания, период, за который уплачен сбор, и сумму сбора.

Что будет, если не вести КУДиР

Налоговая может в любой момент запросить КУДиР, которую придется предоставить в течение 10 дней. Документ должен быть распечатан, прошит, пронумерован и заверен подписями и печатями (если есть). Если книга не представлена по требованию, начислят штраф 200 рублей. Дополнительно может применяться административное наказание в виде штрафа от 300 до 500 рублей.

Если в ходе проверки обнаружатся нарушения, которые связаны с занижением суммы налога, бизнесмену грозит штраф от 10 000 рублей до 20 % от оплаченного налога, но не меньше 40 000 рублей.

КУДиР и УСН-онлайн

ФНС уже несколько лет обсуждает планы по вводу нового режима для ИП на УСН «Доходы» — УСН-онлайн. Об этом в эфире программы «Налоги» рассказал Дмитрий Сатин — замруководителя ФНС. Информация об этом также размещена на официальном сайте ФНС. При этом уже больше года проект закона находится на стадии второго чтения в Госдуме.

Сейчас все предприниматели на упрощенке должны вести книгу и каждый год передавать в налоговую декларации. Это все-таки требует затрат времени, найма специалиста или знаний в сфере бухгалтерии. Если ИП перейдет на режим УСН-онлайн, то рассчитывать налоги за него будет ФНС. Это возможно благодаря появлению онлайн-касс, с которых налоговая автоматически получает информацию о доходах и расходах бизнеса. На этом режиме КУДиР можно не вести.

Единственная проблема в том, что вы не сможете управлять расчетами налоговой и есть вероятность, что постоянно придется оспаривать суммы и доказывать свою позицию. А если ИП далек от бухучета, то понять, что налоги насчитали с ошибкой, почти невозможно. Хорошо, что переход на УСН-онлайн добровольный. Вы можете решить, что важнее — экономия времени на отчетности или экономия денег на уплате налогов.

Не хотите заниматься заполнением КУДиР самостоятельно? Подключайтесь к сервису Контур.Бухгалтерия. Вам достаточно внести данные о доходах и расходах, а сервис автоматически создаст КУДиР и налоговые декларации. В Контур.Бухгалтерии удобно вести учет, платить зарплату и сдавать отчетность. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Добрый день. Сегодня мы поговорим о Книге доходов. В этом году многие предприниматели первый раз открыли для себя этот замечательный документ. Если вы предприниматель на УСН со стажем, то, скорее всего, из этой статьи ничего нового не узнаете, а вот если вы, как и миллионы ваших коллег-бывших-вмененщиков смотрите на Книгу доходов с опаской и не знаете, как к ней подступить, то эта статья для вас!

Оговоримся сразу, мы будем говорить о том, как заполнять Книгу доходов при использовании Патентной системы (ПСН) и УСН (доходы). По поводу УСН (доходы минус расходы) мы поговорим позднее.

Зачем нужна книга доходов?

Многих предпринимателей, перешедших с ЕНВД на патент, мучает вопрос: Зачем мне вести учёт своих доходов, если мой налог от них никак не зависит? На вменёнке же я её не вёл. Действительно, в плане способа расчёта налога патент не особо отличается от ЕНВД, и что тут, что там учёт доходов не особо нужен. Но между этими двумя системами налогообложения имеется принципиальное различие — на патенте есть лимит дохода (60 миллионов), в то время как на ЕНВД его не было. Именно поэтому предприниматель на ПСН и должен вести Книгу доходов — это нужно для контроля за лимитом по доходу. И даже если вы уверены, что легко справитесь с этой задачей без всяких дополнительных записей, то не расслабляйтесь, книгу всё равно вести нужно — её могут затребовать в налоговой. Налоговики привыкли работать с документами, поэтому никакие ваши заверения о том, что вам до лимита по ПСН как до канадской границы их не устроят, они захотят увидеть Книгу доходов.

Лирическое отступление

Стоит пояснить, как считать свои доходы для контроля лимита по Патентной системе. Лимит 60 миллионов — годовой. Не важно, сколько у вас куплено патентов в течение года, весь фактический доход по этим патентам складывается и как только он превысит 60 миллионов, вы потеряете право применения ПСН. Но это ещё не всё. В соответствии с Налоговым кодексом (п. 6, ст. 346.45), в случае, если предприниматель помимо Патентной системы, применяет еще и УСН, то доходы по УСН тоже учитываются для контроля за лимитом в 60 миллионов.

Т.е. чтобы понять, не потеряли ли вы право на применение ПСН необходимо сложить все свои доходы с 1 января по текущий момент по патентам и УСН. И если эта сумма будет меньше 60 миллионов — всё хорошо.

Кстати, при расчёте лимита по УСН ситуация ровно такая же — нужно складывать годовые доходы по УСН и по патентам.

Как вести Книгу?

Книга доходов должна храниться у вас в бумажном виде. Но это вовсе не значит, что нужно покупать какие-то печатные бланки и руками вписывать в них все свои доходы. Книгу можно вести и в электронном виде — в таблице Excel или в каком-то специальном сервисе. Но когда придёт время заводить новую книгу, старая должна быть распечатана, прошита, пронумерована и подписана.

Как понять, что пришло время заводить новую Книгу доходов? В случае с УСН Книга заводится на календарный год. Т.е. 31 декабря нужно вписать в Книгу свои последние доходы и распечатать. Затем слушаем обращение президента и прошиваем Книгу доходов. А под бой курантов заводим новую.

Для патента всё несколько интересней. Как обычно, на эту тему есть два мнения. Кто-то считает, что на патенте Книгу доходов можно вести по аналогии с УСН — завести в начале года одну книгу, и пока год не закончится, заносить в нее все свои доходы по всем патентам.

Есть другое мнение, согласно которому на каждый патент нужно заводить отдельную книгу. Т.е. если вы купили два патента: один с 1 февраля по 30 апреля, а другой с 1 марта по 30 июня, то нужно заводить две Книги:

- С 1 февраля по 30 апреля по первому патенту.

- С 1 марта по 30 июня по второму патенту.

Делая такой вывод, мы опираемся на Налоговый кодекс и Приказ Минфина.

п.1, ст. 346.45, НК РФ

Налогоплательщики в целях подпункта 1 пункта 6 статьи 346.45 настоящего Кодекса ведут учет доходов от реализации, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Приказ Минфина России от 22.10.2012 N 135н

Индивидуальные предприниматели, применяющие патентную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее — Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

Т.е. в Налоговом кодексе сказано, что предприниматели на ПСН должны вести Книгу доходов и порядок её заполнения утверждается Минфином. А Минфин в своём приказе, утверждающем порядок заполнения, говорит, что в книге учитываются доходы, полученные «в налоговом периоде (периоде, на который куплен патент)». Т.е. Книга заводится на каждый налоговый период. А каждый патент является самостоятельным налоговым периодом. Получается, что на каждый патент нужна своя Книга доходов.

Но если вам совершенно не нравится идея заводить под каждый патент отдельную Книгу, то, в принципе, вы можете пойти первым путём, и учитывать все доходы в одной Книге. К слову, именно так рекомендует делать налоговая, хоть мы с ней в этом и не согласны.

Чем отличаются Книги доходов для ПСН и УСН

Забегая вперёд, скажем, что в плане учёта доходов книги не отличаются практически ничем. В случае УСН просто помимо таблицы, в которую нужно вносить свои доходы, имеется ещё несколько таблиц для учёта всяких дополнительных сведений. Но обо всём по порядку.

И та, и другая книга состоят из титульного листа и табличной части. На заполнении титульного листа подробно останавливаться не будем, если хотите, можете ознакомиться с нашим видео, мы там на конкретном примере показали как это делается. Заметим только, что код ОКУД и дату под ним заполнять не нужно, а коды ОКПО и ОКАТО можно легко узнать по своему ИНН.

Далее идёт табличная часть. В книге для Патента она состоит только из одного раздела — раздела с доходами. Сюда, как не сложно догадаться, нужно записывать информацию обо всех своих доходах, попадающих под патент. Подробней об этом мы поговорим в следующей главе.

Табличная часть в Книге для УСН значительно больше. В ней мало того, что учёт доходов разбит на несколько таблиц по кварталам, так ещё есть 4 дополнительных раздела. К счастью, из них нужно заполнять только два (в зависимости от вида УСН — доходы или доходы минус расходы).

Если вы получаете доходы и по патенту, и по УСН, то вы должны вести две разные книги.

Как вести книгу доходов на ПСН

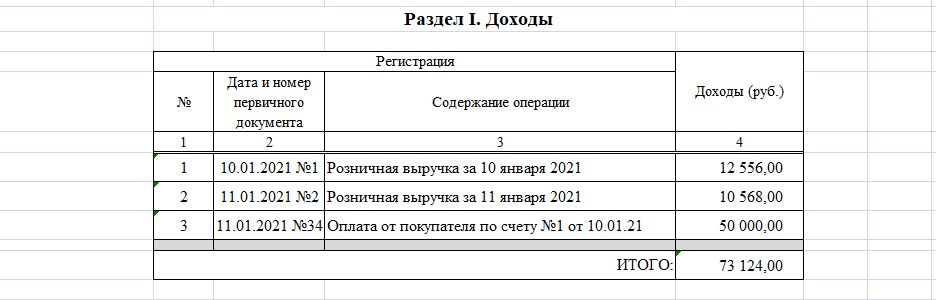

Вся книга доходов, если откинуть титульный лист, состоит из таблицы с четырьмя столбцами:

1. Порядковый номер. В этой ячейке необходимо указывать порядковый номер строки, в которую вписывается информация о полученном доходе: 1, 2, 3, 4 и т.д.

2. Дата и номер первичного документа. Здесь необходимо указать реквизиты (дату и номер) документа, на основании которого получен доход. Это может быть банковское платёжное поручение, отчёт о закрытии смены из кассы, бланк строгой отчётности и так далее. В общем, документ, который подтверждает получение дохода.

3. Содержание. Здесь указываем описание полученного дохода. Пример — «Розничная выручка за . », «Оплата от покупателя по счёту . »

4. Сумма. Указываем сумму дохода в рублях.

В книге должны быть отражены все ваши доходы за период действия патента. Причём они должны быть записаны в хронологическом порядке от более раннего (1 января) к более позднему (31 декабря). И в конце таблицы необходимо подвести итог — посчитать сумму всех доходов по книге.

Вот пример как может выглядеть небольшая Книга доходов по патенту.

Как вести книгу доходов на УСН (доходы)

Как мы писали раньше, Книга доходов по УСН состоит из пяти разделов. Но не пугайтесь, заполнять нужно не все. Давайте поговорим про каждый раздел в отдельности.

Раздел 1. Доходы и расходы. В этом разделе, как вы могли догадаться, нужно отражать свои доходы и расходы. Причём, расходы здесь могут указывать только предприниматели на УСН (доходы минус расходы). Если вы применяете шестипроцентную упрощёнку, то записывайте сюда только свои доходы. Раздел состоит из четырёх частей — по количеству кварталов. Как и на патенте, доходы фиксируются в хронологическом порядке (от более раннего к более позднему). Отличие только в том, что на патенте все доходы можно записывать «сплошняком», а на УСН их нужно распределять по кварталам. Весь раздел состоит из таблицы с пятью столбцами:

И в конце табличной части указывается суммарный доход за квартал. Начиная со второго квартала добавляется ещё одна строка — доход нарастающим итогом. На листе с доходом за второй квартал это доход за полугодие, на листе с третьим кварталом — доход за девять месяцев и на листе с четвёртым кварталом — доход за год.

Вот пример заполненного первого раздела для небольшого предпринимателя.

Раздел 2. Расчёт расходов на приобретение основных средств. Сегодня этот раздел нас не интересует, он заполняется только при УСН (д-р), а мы обсуждаем заполнение книги для УСН (д). Но это не значит, что второй раздел не нужно печатать. Пусть в нём не будет ничего, но он всё равно должен попасть в вашу книгу.

Раздел 3. Расчёт сумм убытка. Этот раздел тоже заполняется только предпринимателями на УСН (д-р). Как и раздел 2, его нужно оставить пустым и распечатать.

Раздел 4. Расходы, предусмотренные пунктом 3.1 статьи 346.21. Этот раздел заполняется только на УСН (д). Здесь указываются платежи, на которые предприниматель может уменьшить свой налог по УСН (доходы). Это страховые взносы за сотрудников, фиксированные страховые взносы ИП, расходы на пособия по временной нетрудоспособности, платежи по договорам добровольного личного страхования.

Раздел представляет из себя большую таблицу, разделённую по кварталам. В неё нужно занести все свои платежи, которые можно использовать для уменьшения УСН. На каждый платёж отдельная строчка. Необходимо указать:

Платежи нужно заносить в хронологическом порядке (от более раннего к более позднему).

По каждой строчке и по каждому столбцу с суммой в таблице подводится итог (за квартал, за полугодие, за девять месяце и за год). Вот пример заполнения этого раздела.

Раздел 5. Сумма торгового сбора. Этот раздел заполняется только на УСН (д). Здесь нужно указать информацию обо всех платежах по торговому сбору. Если вы торговый сбор не уплачиваете, то оставляйте раздел пустым. Этот раздел очень похож на четвёртый за исключением того, что тут только один вид платежа. В каждом квартале нужно заполнить:

Платежи нужно заносить в хронологическом порядке (от более раннего к более позднему).

По итогам каждого квартала в таблице подводится итог по суммам платежей (за квартал, за полугодие, за девять месяце и за год). Вот пример заполнения этого раздела.

Нюансы заполнения Книги доходов

Есть несколько общих нюансов заполнения любой Книги доходов, которые стоит обсудить.

Нужно ли розничным магазинам заносить в Книгу отдельной строкой все свои продажи (чеки)? Нет, это не обязательно. Вы можете объединить всю свою розничную выручку за день и записать одной строчкой. В качестве первичного документы тут должен быть использован отчёт о закрытии смены, указывайте его номер и дату.

Если вы на своей розничной точке получали оплаты не только наличными, но и картами, то по отчёту о закрытии смены в книгу доходов можно занести только наличные доходы. Доходы по картам должны быть занесены в Книгу только после того, как они окажутся у вас на счёте, т.е. когда эквайер (организация, через которую вы принимаете платежи по картам) переведёт эти доходы к вам на счёт.

Мы категорически не согласны с этой позицией налоговой и в скором времени выпустим отдельный материал на эту тему, но признаём, что практика на сегодняшний день сложилась именно такая — наличные доходы отражаются датой выдачи чека (и могут быть учтены одной строкой с помощью отчёта о розничных продажах), а платежи по картам должны быть отражены в момент поступления денег на расчётный счёт и первичным документом тут будет платёжное поручение.

Кстати, комиссия эквайера тоже должна учитываться. Если вы получили доход по картам 1 000 рублей, а на счёт пришло только 900 (с удержанием комиссии 100 рублей), то в Книгу доходов должно попасть всё равно 1 000 рублей.

Если вы осуществляете возврат из кассы розничному покупателю, то достаточно просто правильно провести возврат по кассе и никаких дополнительных записей в Книгу делать не нужно. В отчёте за день этот возврат будет уже учтён.

Если вы осуществляете возврат какому-то юридическому лицу и переводите деньги со своего расчётного счёта, то это нужно отразить в Книге доходов. Напишите, что это возврат покупателю и укажите сумму возврата со знаком минус.

Лайфхаки

В этом разделе мы поделимся некоторыми хитростями, которые могут упростить вашу жизнь.

Во-первых, присмотритесь к своему банку. Если вы ведете деятельность только по одной системе налогообложения (патент или УСН 6%) и получаете доход только на расчетный счет, то у вашего банка есть вся необходимая информация для того, чтобы составить для вас Книгу доходов. Часто банки оказывают эту услугу бесплатно. В этом случае вам в принципе ничего не нужно делать. Просто работайте, а когда придёт время зайдите в соответствующий раздел интернет-банка и скачайте свою книгу.

Если получить Книгу доходов от банка у вас не получается, то вы можете воспользоваться банковскими выписками для того, чтобы было удобней ее заполнить самостоятельно. Для этого вам потребуется Книга доходов в формате Excel (её можно скачать у нас на сайте) и банковская выписка тоже в формате Excel.

Удалите из выписки все лишние операции, оставьте только строки, которые нужно отразить в Книге. И путём простого копирования перенесите информацию из выписки в Книгу доходов. Чтобы при вставке не испортилось оформление, используйте функцию «Специальная вставка» и переносите текст без оформления. Сначала скопируйте даты платёжных поручений, затем номера платёжных поручений, потом назначения платежей и наконец суммы доходов. В итоге буквально за несколько минут вы получите готовую Книгу доходов.

Аналогичным образом можно переносить информацию из отчётов о розничных продажах. Через личный кабинет ОФД нужно скачать реестр закрытых смен в формате Excel и из него перенести информацию в Книгу.

Кстати, у нас на сайте вы можете приобрести специально отредактированные шаблоны Книг для патента и УСН (д), которые адаптированы для такой работы. Более того, они помогут контролировать ваши лимиты, а Книга доходов по УСН ещё и рассчитает ваши квартальные платежи. Вот несколько примеров использования наших Книг.

Читайте также: