Какие документы вправе требовать налоговая при камеральной проверке усн

Опубликовано: 17.04.2024

Услуги

Налоговая инспекция в целях проведения камеральной налоговой проверки, рассылает в организации, применяющие УСН, требование о предоставлении пояснений по расхождению по суммам доходов, отраженных в налоговой декларации УСН и поступлением денежных средств по расчетным счетам организации. Вместе с пояснениями просит предоставить документы по неотраженным поступлениям в декларации, книгу учета доходов и расходов и прочие документы. Льготы организация не применяла, но было движение по счетам по договорам займа, по договорам участия долевого строительства.

Вопрос

Насколько правомерно налоговая инспекция запрашивает документы? Чем грозит организации непредставление документов по требованию о предоставлении пояснений?

Ответ специалиста

Согласно подпункту 2 пункта 1 статьи 31 Кодекса налоговые органы вправе проводить налоговые проверки в порядке, установленном настоящим Кодексом.

На основании пункта 3 статьи 88 Кодекса в случае выявления камеральной налоговой проверкой ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, либо выявления несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Направленность и смысл такой процедуры состоят в том, что она является одним из предусмотренных Кодексом механизмов урегулирования потенциально возникающего или могущего возникнуть налогового спора, поводом для которого, в частности, является обнаружение налоговым органом при проведении камеральной налоговой проверки различного рода ошибок, противоречий и несоответствий.

Действия налогового органа, предусмотренные пунктом 3 статьи 88 Кодекса, являются не только правом налогового органа, но и обязательной для налоговых органов процедурой перед составлением акта камеральной налоговой проверки. На это указал Конституционный Суд Российской Федерации в определении от 12.07.2006 N 267-О: полномочия налогового органа, предусмотренные статьей 88 Кодекса, носят публично-правовой характер, что не позволяет налоговому органу произвольно отказаться от необходимости истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов. При осуществлении возложенной на него функции выявления налоговых правонарушений налоговый орган во всех случаях сомнений и правильности уплаты налогов и тем более - обнаружения признаков налогового правонарушения обязан воспользоваться предоставленным ему правомочием истребовать у налогоплательщика необходимую информацию.

Также согласно правовой позиции Высшего Арбитражного Суда Российской Федерации, выраженной им в определении от 30.11.2007 N 15699/07, пунктом 3 статьи 88 Кодекса предусмотрена обязанность налогового органа при обнаружении ошибки в представленных налогоплательщиком документах поставить его в известность для исправления.

Таким образом, пунктом 3 статьи 88 Кодекса предусмотрена обязанность налогового органа направлять налогоплательщику требование о представлении пояснений. Следовательно, внесение в указанную статью рассматриваемого изменения не требуется.

При камеральной проверке ИФНС вправе потребовать от вас представить дополнительные документы или пояснения только в следующих ситуациях (п. п. 3, 7 ст. 88 НК РФ).

Что вправе потребовать ИФНС

В декларации обнаружены ошибки

Пояснения 1 или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ)

Выявлено, что сведения, содержащиеся в декларации, противоречат сведениям из представленных вами документов

Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 N 14951/11)

Выявлено, что сведения, содержащиеся в декларации, не соответствуют сведениям из документов, имеющихся в ИФНС

Документы, подтверждающие достоверность сведений в декларации (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 N 14951/11)

Как представить пояснения

Пояснения можно представить в ИФНС на бумаге или в электронном виде по ТКС. Исключение - пояснения, истребованные при камеральной проверке декларации по НДС. Их можно представить только в электронном виде по ТКС. Если сдать на бумаге, они будут считаться непредставленными (Письмо ФНС от 11.01.2018 N АС-4-15/192@).

К пояснениям можно приложить выписки из учетных регистров и другие документы, подтверждающие доводы, которые вы приводите в пояснениях (п. 4 ст. 88 НК РФ).

Если истребованные при камеральной проверке декларации пояснения или уточненная декларация не представлены в ИФНС в пятидневный срок, на организацию наложат штраф 5 000 руб. За повторное нарушение в течение календарного года штраф составит 20 000 руб. (п. п. 1, 2 ст. 129.1 НК РФ).

Из выше изложенного делаем вывод, что в обязанность налогового органа входит проведение камеральных проверок и затребование пояснений, а также документов, подтверждающих правильность начисления налогов на основании п.3, п.4 статьи 88 НК РФ.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в апреле 2018 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент: Селезнева Ирина Ахматясавиевна, доцент кафедры бухгалтерского учета, финансов и аудита ФГБОУ ВО Ижевская ГСХА

«Клерк» Рубрика Налоговые проверки

Какие документы может требовать от вас налоговая? Как не предоставить лишнюю информацию и не попасть на штраф? Наш автор Марат Самитов начинает серию статей про камеральную проверку.

По общему правилу налоговые органы не вправе истребовать в ходе камеральной проверки дополнительные сведения и документы, но есть отдельные исключения, когда их истребование допустимо. В частности, инспекция вправе запросить у налогоплательщика документы, которые он должен был приложить к декларации в соответствии с Налоговым кодексом РФ, но не приложил.

В каких ситуациях НК разрешает инспекторам запрашивать документы

1. У налогоплательщика есть операции (имущество), по которым он применил налоговую льготу. Документы, которые подтверждают право на заявленную в декларации льготу.

2. Налогоплательщик подает декларацию по НДС с суммой налога к возмещению. Документы, которые подтверждают правомерность вычетов налогоплательщика по ст. 172 НК РФ

3. Налогоплательщик является участником договора инвестиционного товарищества и представил декларацию (расчет) по налогу на прибыль или НДФЛ.

Сведения, которые отражают:

— период участия налогоплательщика в договоре инвестиционного товарищества;

— приходящуюся на него долю прибыли (расходов, убытков) инвестиционного товарищества

4. Налогоплательщик представил уточненную декларацию, в которой сумма налога к уплате меньше, либо сумма убытка больше, чем в ранее представленной отчетности за тот же период. При этом «уточненка» подана спустя два года со дня, установленного для подачи первичной отчетности за соответствующий отчетный (налоговый) период

Документы, перечисленные в п. 8.3 ст. 88 НК РФ, а именно:

— первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях отчетности;

— аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения.

5. Проводится проверка налогов, связанных с использованием природных ресурсов.

Документы, на основании которых налог исчислялся и уплачивался.

6. Сведения об операциях, отраженные в представленной налогоплательщиком декларации по НДС, противоречат друг другу или не соответствуют данным о тех же операциях, которые содержатся:

— в декларации по НДС, представленной другим налогоплательщиком, иным лицом, обязанным подать декларацию по НДС;

— в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом

Счета-фактуры, первичные и иные документы, относящиеся к указанным операциям. К иным документам можно отнести, например, книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур.

7. Налогоплательщик, использующий налоговые льготы, предусмотренные для участников региональных инвестиционных проектов Налоговым кодексом РФ и законами субъектов РФ, представил в налоговый орган декларацию, в которой заявлена такая льгота.

Документы и сведения, которые подтверждают соответствие показателей реализации регионального инвестиционного проекта требованиям к таким проектам и их участникам, установленным Налоговым кодексом РФ и законами соответствующих субъектов РФ.

8. Налогоплательщик представляет декларацию по акцизам, при этом выполняется любое из следующих условий:

— в декларации заявлены налоговые вычеты по ст. 200 НК РФ в связи с тем, что покупатель вернул налогоплательщику ранее реализованные подакцизные товары, кроме алкогольной и подакцизной спиртосодержащей продукции;

— декларация представлена в связи с тем, что налогоплательщик — производитель алкогольной и подакцизной спиртосодержащей продукции возвратил этиловый спирт поставщику — производителю этилового спирта;

— в декларации отражены налоговые вычеты сумм акциза, которые налогоплательщик уплатил при ввозе в РФ подакцизных товаров, в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения вычетов сумм акциза. Исключением являются документы, ранее представленные в налоговые органы по иным основаниям.

9. Проводится камеральная проверка расчета по страховым взносам, в котором отражены суммы, не подлежащие обложению страховыми взносами, и применены пониженные тарифы страховых взносов

Сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов.

10. Проводится камеральная проверка декларации по налогу на прибыль, в которой заявлен инвестиционный налоговый вычет, предусмотренный ст. 286.1 НК РФ.

Пояснения, касающиеся применения инвестиционного налогового вычета, и первичные и иные документы, подтверждающие правомерность его применения.

На что не имеют права налоговики

Региональные и местные власти также не вправе расширять путем принятия нормативных правовых актов круг документов, представляемых для камеральной проверки.

Налоговый орган вправе требовать только те документы, которые непосредственно относятся к предмету проверки. В случае если налогоплательщик не исполнил требование, в котором запрошены дополнительные документы, не относящиеся к вопросам проверки, его нельзя оштрафовать по п. 1 ст. 126 НК РФ (Постановление Президиума ВАС РФ от 08.04.2008 N 15333/07).

Налогоплательщик не может быть привлечен к ответственности за непредставление документов по п. 1 ст. 126 НК РФ, если они не связаны непосредственно с исчислением проверяемого налога.

По общему правилу, повторно запрашивать документы в ходе камеральной проверки, которые налогоплательщик ранее уже представлял в инспекцию при проведении в отношении него камеральных или выездных налоговых проверок, а также документы, представленные им в виде заверенных копий в ходе проведения налогового мониторинга, запрещен.

Зачастую налоговики формулируют свое требование о представлении документов таким образом, что из него нельзя понять, какие именно документы должны быть представлены, но можно сделать вывод о круге истребуемых документов.Например, в требовании указано: «Представить документы, подтверждающие право на применение льготы по налогу на имущество организаций в III квартале 2017 г.».

На практике выгоднее обратиться к инспектору за уточнением требования, что бы он конкретизировал какие именно документы его интересуют. Однако не стоит обращаться за разъяснениями, если вы не желаете представлять документы и готовы отстаивать свою позицию в суде. В этом случае ваше обращение просто даст повод налоговикам уточнить требование.

Как направляют требования

1) вручение под расписку. Момент передачи требования определяется по отметке о его получении, которую на требовании проставляет налогоплательщик или его представитель;

2) направление по почте заказным письмом. Требование считается полученным на шестой рабочий день с даты отправки соответствующего заказного письма.

3) передача в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Нередко на практике направленное по почте требование не доходит до налогоплательщика, поскольку он не принял мер по получению корреспонденции по своему адресу. В таких случаях инспекция произведет доначисления по налогам, сославшись на непредставление документов по требованию. Однако это не лишает налогоплательщика права впоследствии представить документы в вышестоящий налоговый орган в процессе обжалования решения инспекции.

Требование о представлении документов в связи с камеральной проверкой должно быть составлено не позднее срока ее окончания. В то же время на практике налоговики иногда истребуют документы и за пределами срока камеральной проверки в нарушение ст. 88 НК РФ. Президиум ВАС РФ в подобной ситуации встал на сторону налогоплательщика. Требование о представлении документов, направленное инспекцией после того, как истек срок камеральной проверки, суд признал незаконным (Постановление Президиума ВАС РФ от 17.11.2009 N 10349/09).

Как представить документы

Если документы составлены на бумажном носителе, их можно представить:

— в виде заверенных копий, передав в налоговый орган лично или через представителя либо направив по почте заказным письмом;

— в электронной форме в виде электронных образов. Для этого документ, составленный на бумажном носителе, нужно преобразовать в электронную форму путем сканирования с сохранением реквизитов документа. Указанные электронные образы представляются в налоговый орган по форматам, установленным ФНС России, по телекоммуникационным каналам связи.

В случае необходимости, при проведении камеральной налоговой проверки инспектор вправе ознакомиться с подлинниками истребуемых документов.

Минфин России уточняет, что такая необходимость может возникнуть в следующих ситуациях:

— налоговый орган обнаружил несоответствие имеющихся у него сведений тем сведениям, которые представил налогоплательщик;

— необходима сверка представленных копий с соответствующими оригиналами документов.

По общему правилу, налогоплательщик должен представить в налоговый орган документы в течение 10 рабочих дней со дня получения соответствующего требования.

Если требование налоговый орган направил в последние дни камеральной проверки, и вы получили его уже после истечения трехмесячного срока, установленного для ее проведения, то данное требование вы должны исполнить.Что будет, если не представить документы

Это единственная налоговая санкция за указанное правонарушение.

Так, например, налоговики не вправе заблокировать вам расчетные счета только на том основании, что вы не исполнили требование о представлении документов.Камеральные проверки вполне привычны для любого налогоплательщика, так как они являются, по сути, основным мероприятием налогового контроля. Проводя камеральную проверку, инспекция вправе истребовать у налогоплательщика дополнительные документы, получить объяснения и интересующие ее сведения. Какие документы могут быть истребованы? Как быть, если их слишком много? Можно ли продлить срок представления документов? За что можно привлечь налогоплательщика к ответственности по ст. 126 Налогового кодекса РФ и как избежать такой ответственности? Ответы на эти и другие вопросы вы найдете в настоящей статье.

В первую очередь определим, какие документы и в каких случаях вправе истребовать налоговые органы при камеральной проверке. В пункте 3 ст. 88 НК РФ указывается, что, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В соответствии с правилами ст. 88 НК РФ истребование документов допускается:

- при проведении камеральных проверок у налогоплательщиков, использующих налоговые льготы (п. 6);

- подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога (п. 8);

- проведении камеральной проверки по налогам, связанным с использованием природных ресурсов (п. 9).

Данный перечень является ограниченным и не подлежит расширению, а значит, в иных ситуациях у налогового органа отсутствует право на истребование документов. На это указывает и Минфин России (см., например, письмо от 27 марта 2008 г. № 03–02–07/1–125).

Таким образом, налоговый орган, который при проведении камеральной проверки не выявил ошибок и иных противоречий в представленной декларации, не вправе истребовать у налогоплательщика дополнительные документы, ссылаясь при этом на ст. 88 НК РФ.

В случаях, когда инспекторы превышают свои полномочия по истребованию документов, арбитражные суды встают на сторону налогоплательщиков.

Так, в Постановлении ФАС Московского округа от 30 марта 2011 г. № КА-А40/1834–11 указано, что налоговый орган был не вправе истребовать у заявителя документы, касающиеся обоснованности отражения в налоговой декларации убытков от деятельности опытно-производственных хозяйств (п. 7 ст. 88 НК РФ). Глава 25 НК РФ также не предполагает обязанности налогоплательщика представлять в налоговый орган вместе с налоговой декларацией по налогу на прибыль документы, подтверждающие правильность исчисления налога.

Приведем еще ряд эпизодов из решений судов:

- НК РФ не устанавливает обязанность налогоплательщика по представлению в налоговый орган вместе с декларацией по названному налогу первичных документов в случае отражения в ней операций, местом реализации которых не является территория РФ (Определение ВАС РФ от 23 сентября 2010 г. № ВАС-13393/10);

- глава 25 НК РФ не устанавливает обязанность налогоплательщика представлять в налоговый орган вместе с налоговой декларацией по налогу на прибыль первичные документы, подтверждающие суммы полученного дохода и произведенных расходов, а также документы, послужившие основанием для исчисления налогов в заявленном размере (Постановление ФАС Западно-Сибирского округа от 4 октября 2011 г. № А27–17041/2010).

Что касается тех ситуаций, которые подпадают под случаи, предусмотренные ст. 88 НК РФ (п. 6, 8, 9), то возможности налоговых органов, на наш взгляд, здесь также небезграничны.

В частности, как уже отмечалось, одним из поводов для истребования документов является возмещение НДС. Минфин России в письме от 17 августа 2011 г. № 03–07–14/85 выразил мнение, что предусмотренный ст. 172 НК РФ перечень документов, которые налоговый орган вправе истребовать у налогоплательщика для подтверждения правомерности применения налоговых вычетов по НДС, не является закрытым, инспекция вправе истребовать у налогоплательщика необходимые документы, подтверждающие правомерность применения налоговых вычетов (см. также письмо Минфина России от 1 ноября 2011 г. № 03–07–08/302).

Однако такая позиция финансового ведомства представляется нам не бесспорной.

В силу ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов. Значит, налоговый орган при камеральной проверке вправе истребовать документы, подтверждающие правомерность вычетов, т.е. счета-фактуры и первичные документы. Также, например, если налогоплательщик заявляет нулевую ставку в декларации по НДС, инспекция вправе запросить только те документы, которые указаны в ст. 165 НК РФ.

Следовательно, налоговый орган вправе истребовать только те документы, которые относятся к предмету проверки. Такую же позицию занимают и суды. Вот их выводы:

- перечень документов, которые могут быть истребованы в ходе камеральной проверки декларации по НДС, следует из ст. 165 и 171, 172 НК РФ (в последнем случае только в отношении тех деклараций, в которых заявлено право на возмещение налога). Таким образом, предмет камеральной проверки ограничен: это декларация и документы, которые в соответствии с законодательством к ней должны быть приложены. Налоговый орган не вправе был истребовать книги покупок, оборотно-сальдовые ведомости, бухгалтерские справки и иные документы, не предусмотренные ст. 165 НК РФ (Постановление Девятого ААС от 14 сентября 2011 г. № 09АП-22323/2011-АК);

- сведения о сотрудниках, табель рабочего времени, сведения о персонале вообще не подлежат рассмотрению в рамках камеральной проверки по вопросу правильности и обоснованности применения налоговых вычетов по НДС (Постановление ФАС Московского округа от 30 декабря 2010 г. № КА-А40/16643–10).

Аналогичное мнение выражает и Президиум ВАС РФ в Постановлении от 26 апреля 2011 г. № 17393/10.

Итак, можно констатировать, что налоговые органы при направлении требования о представлении документов должны соблюдать определенные правила.

При этом зачастую проверяющие просят большое количество документов, и налогоплательщик не всегда может представить их в обозначенные в требовании сроки. Напомним, что согласно п. 3 ст. 93 НК РФ документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня получения соответствующего требования.

Налогоплательщик может продлить срок представления документов по согласованию с налоговым органом (абз. 2 п. 3 ст. 93 НК РФ). Для этого ему необходимо в течение одного рабочего дня, следующего за днем получения требования о представлении документов, письменно уведомить инспекцию о том, что он не может представить все документы в установленный срок, и объяснить причины. Также налогоплательщик указывает срок, когда документы будут представлены (п. 6 ст. 6 1 , абз. 2 п. 3 ст. 93 НК РФ).

В Налоговом кодексе РФ не установлено, на какой срок налогоплательщик может «отодвинуть» момент представления документов. На наш взгляд, данный вопрос решается индивидуально в зависимости от ситуации, в частности от количества документов, наличия штата сотрудников (см., например, Постановление Девятого ААС от 25 января 2011 г. № 09АП-32547/2010-АК, оставленное без изменения Постановлением ФАС Московского округа от 23 мая 2011 г. № КА-А40/3854–11).

Несмотря на тот факт, что НК РФ не содержит норм, согласно которым уведомление, поданное с нарушением срока, рассмотрению не подлежит, судами в каждом конкретном случае данный вопрос решается по-разному. Примером могут служить Постановление ФАС Московского округа от 8 декабря 2010 г. № КА-А40/14679–10 и противоположное ему Постановление того же ФАС Московского округа от 23 ноября 2010 г. № КА-А40/13098–10.

Стоит иметь в виду, что, если налогоплательщик в принципе не направлял уведомлений о невозможности представления документов, оснований для его освобождения от ответственности по ст. 126 НК РФ не имеется (Решение Арбитражного суда г. Москвы от 6 октября 2011 г. по делу № А40–77797/11–75–325).

Получив такое уведомление, руководитель (заместитель руководителя) налоговой инспекции вправе на основании этого уведомления продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

При решении вопроса о продлении сроков контролирующие органы рассматривают причины, по которым документы не могут быть представлены в установленные сроки, объем истребуемых документов, наличие факта частичного представления документов в рамках данного истребования (письмо Минфина России от 5 августа 2008 г. № 03–02–07/1–336).

Обратите внимание: если налоговые органы отказали налогоплательщику в продлении срока представления документов, данный отказ можно обжаловать в суде и таким образом избежать штрафа по ст. 126 НК РФ или смягчить ответственность в силу подп. 4 п. 1 ст. 111 НК РФ.

Рассмотрим, какие аргументы налогоплательщики приводят в защиту своих интересов 1 :

- решение об отказе в продлении срока на представление документов не содержит оснований и мотивов (Постановление ФАС Московского округа от 23 мая 2011 г. № КА-А40/3854–11);

- объем документов являлся значительным, и у налогоплательщика не было возможности представить их в полном объеме в установленный срок (Постановление ФАС Северо-Западного округа от 12 ноября 2010 г. № А44–152/2010);

- налоговый орган в установленный законом срок не принял решение по заявлению налогоплательщика о продлении либо об отказе в продлении срока представления документов и не довел данное решение до сведения налогоплательщика (Постановление ФАС Северо-Западного округа от 22 апреля 2011 г. № А56–40217/2010).

Какие еще нарушения порядка истребования документов позволят налогоплательщикам избежать ответственности по ст. 126 НК РФ?

Во-первых, обратим внимание на новую норму п. 5 ст. 93 НК РФ, в соответствии с которой «в ходе проведения налоговой проверки, иных мероприятий налогового контроля налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица».

Согласно п. 15 ст. 7 Федерального закона от 27 июля 2006 г. № 137-ФЗ, внесшего указанные изменения в НК РФ, такой запрет действует с 1 января 2010 г. в отношении документов, представляемых в налоговые органы после этой даты. Налоговые органы трактуют данный пункт таким образом, что с 2010 г. запрет на повторное истребование применяется только к тем документам, которые налогоплательщик уже представлял в налоговый орган после 1 января 2010 г. Соответственно на документы, которые налогоплательщик представил до 2010 г., указанный запрет не распространяется.

Однако, по мнению автора, рассматриваемый запрет действует в отношении документов, представленных в том числе и до 1 января 2010 г. Аналогичного вывода придерживаются и судебные ораны (см., в частности, Постановление ФАС Московского округа от 29 июня 2011 г. № КА-А40/5974–11).

Во-вторых, в требовании налогового органа должно быть точно указано, какие именно документы и в каком количестве затребованы. Данная точка зрения была высказана в свое время в Постановлении Президиума ВАС РФ от 8 апреля 2008 г. № 15333/07.

Ряд нижестоящих судов занимает такую же позицию. Так, суды указывают, что требование налогового органа не содержало конкретного перечня документов, обладающих индивидуально определенными признаками, ссылки на реквизиты и количество запрашиваемых документов указаны не были (Постановления ФАС Поволжского округа от 21 сентября 2011 г. № А57–15858/2010, ФАС Московского округа от 2 сентября 2011 г. № КА-А40/9516–11, от 1 августа 2011 г. № КА-А40/7907–11).

Однако, на наш взгляд, в данном вопросе все не столь однозначно. По сути, налоговый орган не располагает и не может располагать сведениями о реквизитах первичных учетных документов, на основании которых налогоплательщик исчислял и уплачивал налоги. Именно в целях получения этих документов инспекция и направляет требование. Такой вывод был изложен в ряде судебных дел.

Полагаем, что налогоплательщику стоит проявлять осторожность при отказе в представлении документов по такому основанию.

В-третьих, зачастую налоговые органы в требовании о представлении документов запрашивают различные расшифровки, своды, перечни, расчеты и прочие документы, составление которых является необязательным.

Однако налогоплательщика можно привлечь к ответственности за непредставление только тех документов, которые у него есть в наличии и (или) составление которых предусмотрено действующим законодательством, а также тех документов, на основании которых производится исчисление налогов 2 (см., например, Постановления ФАС Западно-Сибирского округа от 29 ноября 2010 г. № А67–3928/2010, ФАС Московского округа от 9 марта 2010 г. № КА-А40/1571–10 и др.).

В заключение отметим, что у налогоплательщика существует достаточно прав при истребовании документов в рамках камеральной налоговой проверки. А многочисленные судебные решения, которые касаются нарушений налоговых органов, помогут налогоплательщикам защитить свои интересы и избежать налоговой ответственности.

1 Некоторые судебные дела касаются выездных проверок. Истребование документов при камеральной проверке осуществляется в том же порядке, что и при выездной (ст. 93 НК РФ). Поэтому выводы судов, на наш взгляд, можно распространить на камеральные проверки.

2 К примеру, формы статистической отчетности не отнесены законодательством к числу документов, являющихся основанием для исчисления и уплаты налогов.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем, какие требования налоговых органов исполнять обязательно, а какие нет. Простые, но полезные рекомендации налогоплательщикам

Налоговые органы обладают большим объемом информационных ресурсов, которые поступают из внешних источников и от самих налогоплательщиков.

Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет:

- анализировать, проверять налоговую отчетность и выявлять факты уклонения от уплаты налогов, не выходя к налогоплательщику.

Распространяется практика, когда налоговые органы проводят налоговый контроль удаленно:

Факт: количество требований в адрес налогоплательщиков будет расти:

- развивается дистанционный контроль деятельности налогоплательщиков (План деятельности ФНС России на 2021 год, утв. Минфином России 19.02.2021);

- ФНС хочет ввести в автоматизированные системы контроля данные онлайн-касс и сведения, получаемые из банков;

- автоматизировано будут обрабатываться также дополнительные данные, получаемые из государственных и других органов.

Все права налоговых органов по направлению требований по представлению документов и пояснений регламентирует Налоговый кодекс.

Права налоговых органов по истребованию пояснений, информации и документов в полной мере относятся не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

Ситуация 1. При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев.

Важно: налоговая может потребовать только дать пояснения либо представить уточненную декларацию, а не документы.

- Что делать налогоплательщику, который получил такое требование:

- Обязанность: представить в пятидневный срок пояснения либо признать, что допустил нарушение или ошибку и представить уточненную налоговую декларацию.

- Право, но не обязанность: приложить к пояснениям документы.

Ситуация 2. Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

- Что может налоговая инспекция: при камеральной проверки налоговая вправе потребовать не только пояснения, а именно документы. Но только в случаях, указанных в статье 88 НК РФ:

- в декларации заявлены льготы — налоговая вправе истребовать документы, подтверждающие их;

- представлена уточненная декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для ее подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчете страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- выявлены противоречия между сведениями в декларации по НДС, в журналах учета полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Есть и другие случаи, при которых по ст. 88 НК РФ налоговая вправе потребовать документы, но они не касаются большинства налогоплательщиков, например:

- в декларации по акцизам есть отдельные виды налоговых вычетов;

- по налогу на прибыль заявлен инвестиционный вычет;

- представлена декларация по налогам, связанным с использованием природных ресурсов.

- По какой форме налоговая представит требование: «Требование о представлении документов (информации)». Форма утверждена в приложении № 17 к Приказу ФНС России № ММВ-7-2/628@. Порядок направления такого требования и представления по нему документов установлен в ст. 93 НК РФ.

3 способа вручения требования (п.1 ст. 93 и п. 4 ст. 31 НК РФ)

Важно правильно определить дату получения требования, чтобы рассчитать крайний срок представления документов.

Правила направления требования одинаковы для выездной и камеральной проверки.

- При выездной проверке могут истребовать все необходимые для проверки документы (п. 12 ст. 89 НК РФ).

- При камеральной действуют ограничения, о которых мы рассказывали выше.

Обратите внимание, что указано в требовании

В требовании о представлении документов налогоплательщика в связи камеральной проверкой его декларации по налогам должна быть ссылка только на ст. 93 НК РФ — указывается всегда, так как в ней установлены общие правила по истребованию документов. Если помимо нее есть ссылка на ст. 93.1 НК РФ, то требование направлено по другой причине — налоговая получает информацию в отношении контрагента налогоплательщика или по конкретной сделке.

Если в требовании указана только ст. 93 и из требования видно, что запрашиваются документы в связи с проверкой декларации самого налогоплательщика, а не его контрагентов, то права налогового органа ограничены:

- временным периодом, так как можно запрашивать только документы за период, за который сдана декларация, ведь проверяется именно это декларация;

- перечнем документов, ограниченным ст. 88 НК РФ (см. выше).

- Что делать налогоплательщику, который получил такое требование:

- Обязан представить истребуемые документы в течение 10 дней.

- Для консолидированной группы налогоплательщиков и иностранных организаций, оказывающих электронные услуги и состоящих на налоговом учете в РФ, установлены более продолжительные сроки: 20 и 30 дней соответственно.

- Если налогоплательщик не может представить документы в срок

Уведомьте об этом налоговый орган, который требует представить документы:

- не позднее следующего дня за днем получения требования. К сожалению, направление уведомления не гарантирует, что вам продлят сроки представления документов. Налоговики могут вынести решение о продлении срока или отказать в продлении. Это правило действует и в нижеприведенных случаях.

Ситуация 3. Налоговая проверяет другого налогоплательщика, а у вас запрашивает документы, т.к. вы его контрагент или обладаете информацией, связанной с проверяемым налогоплательщиком

- Что может налоговая инспекция: истребовать документы по п. 1 ст. 93.1 НК РФ.

- По какой форме налоговая представит требование: как в случае 2, по форме приложения № 17. Такое требование направляет налоговая инспекция, в которой лицо состоит на учете. Она действует по поручению той инспекции, которая проводит налоговую проверку плательщика, в отношении которого запрашиваются документы.

- Особенность: в требовании будет две ссылки на ст. 93 НК, так как в ней установлены общие правила истребования документов, и на п. 1 ст. 93.1 НК РФ. Ссылка должна быть именно на п. 1 ст. 93, а не на п. 1.1, 2 и 2.1 ст. 93 НК, так как они устанавливают иные основания для истребования документов.

Форма требования предполагает, что налоговый орган должен указать, по какой конкретно проверке (дополнительному мероприятию налогового контроля) запрашиваются документы или информация. Заполнять эту строку требования налоговики не обязаны.

По мнению Верховного Суда РФ (Определение от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017), отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции. Об этом напомнил и Минфин России в Письме от 09.02.2021 № 03-02-11/8341.

- Что делать налогоплательщику, который получил такое требование:

- Исполнить требование в срок пять дней. Его могут продлить, если направите уведомление, что невозможно исполнить требование в установленные сроки.

Ситуация 4: налоговая запрашивает документы и информацию без какой-либо проверки

Этот случай предусмотрен п. 2 ст. 93.1 НК РФ. Формулировка в этом пункте расплывчатая. Можно запрашивать документы, когда:

- «возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки». Поэтому налоговые органы запрашивают практически любые нужные им документы или информацию.

Они добавляют ссылку на этот пункт дополнительно, когда истребуют документы в связи с проверкой контрагента на основании п. 1 ст. 93.1 НК РФ. Как мы сообщали ранее, ст. 93 НК РФ указывается всегда, так как в ней определены общие правила по направлению требований и получению по ним документов.

- Особенность: порядок истребования документов, информации по сделке такой же, как и при проверке контрагента (п. 1 ст. 93.1 НК РФ). Но есть отличие по срокам, когда надо представить документы: в течение 10, а не 5 дней.

Пунктами 1.1 и 2.1 ст. 93.1 НК РФ предусмотрено еще два основания, по которым налоговые органы вправе потребовать документы:

- Проверка деклараций (расчетов) инвестиционного товарищества и его участников.

- Истребование документов в отношения имущества, если на это имущество обращено взыскание и задолженность по налогам составляет более 1 млн руб.

Эти случаи не так распространены для большинства компаний, поэтому в этой статье мы их не рассматриваем.

Пришло требования от налоговой инспекции. Что делать?

- Определите основание, по которому направлено требование. Если это требование о представлении пояснений (форма приложения № 4 к Приказу № ММВ-7-2/628@), а не документов, направляйте в налоговую именно пояснения. Документы прилагайте, только если это в ваших интересах. Если видите, что действительно допустили по декларации ошибку, представьте уточненную декларацию.

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

- Пример 1. Запрашивают документы, поскольку вы направили декларацию по НДС к возмещению (п. 8 ст. 88 НК РФ). В этом случае вы обязаны представить только документы, связанные с налоговыми вычетами: счета-фактуры, первичные документы по оприходованию товаров, принятию к учету работ, услуг и т.п. Возможно, налоговый орган потребовал представить документы из-за того, что выявил противоречия по операциям НДС в вашей декларации или в связи со сверкой данных деклараций других плательщиков НДС. Тогда вы обязаны представить только документы, относящиеся именно к этим операциям.

- Пример 2. Запрашивают документы в связи с выездной или камеральной проверкой вашего контрагента (п.1 ст. 93.1 НК РФ). Налоговики должны запросить только документы по взаимоотношениям с этим контрагентом и не более.

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой.

Главный вопрос: представлять или нет документы, если все же налоговики превысили свои полномочия

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

- 200 руб. за один непредставленный документ, если документы запрошены в отношении вас (п. 1 ст. 126 НК РФ);

- 10 000 руб. за сам факт непредставления документов, если документы запрошены в отношении вашего контрагента или по сделке (п. 2 ст. 126 НК РФ).

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

- Определитесь, есть ли возможность вообще представить запрошенные документы. Вы не обязаны составлять и, соответственно, представлять документы, не предусмотренные законодательством. Например, налоговая инспекция запросила журнал учета въезда и выезда автотранспорта. Ведение такого журнала законодательством не установлено, и у вас его просто может не быть. Тогда сообщите, что его нет.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

- запросить у этой инспекции пояснения по действиям; либо

- обжаловать их в вышестоящий налоговый орган — управление ФНС по субъекту РФ.

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

- будет понятно, по каким моментам можно отстоять свои права в налоговой, а по каким придется обращаться в суд.

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

- Эта подборка поможет вам принять правильное решение по представлению документов, также ее можно использовать в качестве аргументов при обжаловании действий налоговиков.

- Учитывайте, что судебная практика по вопросам истребования широка и есть противоречивые судебные решения.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем 747 КБ

Е. А. Скаковская, руководитель налоговой практики КГ «НЕОТАКС»

На практике налоговики при камеральной и встречной проверках запрашивают даже те документы, которые требовать не вправе. Часто требования бывают необоснованными. Что на них ответить? Ситуации и образцы – в статье.

Что налоговики вправе проверить

Контролеры могут потребовать документы и провести другие необходимые мероприятия.

Дополнительный контроль бумаг при камералке

Инспекторы проверяют каждую декларацию и расчет.

Камеральная проверка длится три месяца (п. 2 ст. 88 Налогового кодекса РФ). Если возникнут вопросы, придется потратить немало времени на письменные пояснения. Когда доказать свою правоту компании не удастся, ей грозят санкции. В каких случаях инспекторы проявят к вам повышенный интерес? Ситуации – в таблице:

Основания для дополнительного контроля в ходе камеральной проверки

Ситуация Действия налоговиков Ошибки в отчетности, противоречия, несоответствия сведений Потребуют пояснить письменно или внести изменения в отчетность (п. 3 ст. 88 НК РФ) В уточненной декларации сумма налога к уплате меньше, чем в исходной Потребуют пояснить (абз. 2 п. 3 ст. 88 НК РФ) В уточненной декларации, поданной по истечении двух лет после установленного срока сдачи, сумма налога к уплате меньше, чем в исходной. Или сумма убытка больше, чем в исходной декларации Запросят первичные и иные документы, подтверждающие изменение сведений. А также аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (п. 8.3 ст. 88 НК РФ) Компания отразила в декларации убыток Потребуют дать пояснения, обосновывающие размер убытка (абз. 3 п. 3 ст. 88 НК РФ) Компания применила льготу по налогу Запросят документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ) В декларации по НДС заявлена сумма налога к возмещению Потребуют документы, подтверждающие правомерность применения вычетов – счета-фактуры, первичные документы и пр. (п. 8 ст. 88, ст. 172 НК РФ) В декларации по НДС:

– выявлены противоречия в сведениях, которые могут означать, что налог к уплате занижен. Или что завышена сумма к возмещению;

– обнаружены расхождения, сведения в декларации не соответствуют сведениям по этим операциям, указанным в декларации контрагента. Это может означать, что налог к уплате занижен или завышена сумма к возмещению;

– выявлены несоответствия между сведениями в декларации и сведениями о данных операциях в журнале учета счетов-фактур, поданном иным лицом. Это также может означать, что налог занижен (или завышен вычет)Потребуют счета-фактуры, первичные и иные документы, относящиеся к указанным операциям (п. 8.1 ст. 88 НК РФ). И кроме того, при необходимости могут потребовать книгу покупок, книгу продаж и журнал учета счетов-фактур (письмо ФНС России № СД-4-15/13914@) Декларацию по налогу на прибыль подает участник договора инвестиционного товарищества Потребуют сведения о периоде участия компании в договоре, о приходящейся на нее доле прибыли (расходов, убытков) инвестиционного товарищества (п. 8.2 ст. 88 НК РФ) Компания подала декларацию по налогу, связанному с использованием природных ресурсов. Это может быть декларация по НДПИ, водному или земельному налогу Потребуют документы, являющиеся основанием для исчисления и уплаты таких налогов (п. 9 ст. 88 НК РФ) Компания использует льготу для участников региональных инвестиционных проектов Потребуют сведения и документы, подтверждающие соответствие показателей требованиям к региональным проектам и их участникам (п. 12 ст. 88 НК РФ) Особенно тщательно проверяют декларации по НДС. В письме от 10 августа 2015 г. № СД-4-15/13914@ налоговая служба сообщила, что сверяет данные из деклараций, журналов учета и книг покупок (продаж) разных налогоплательщиков по одним и тем же операциям.

Если окажется, что налог компания недоплатила, то проверяющие запросят дополнительные документы (см. таблицу): книгу покупок, книгу продаж и журнал учета счетов-фактур.

Напомним: обязанность вести журнал учета счетов-фактур установлена, в частности, для застройщиков (п. 3.1 ст. 169 Налогового кодекса РФ).

Иные мероприятия

Кроме того, налоговики могут на основании отдельного постановления:

- допросить свидетелей (ст. 90 Налогового кодекса РФ, письмо Минфина России от 30 ноября 2011 г. № 03-02-07/1-411);

- назначить экспертизу, привлечь специалиста, переводчика (ст. 95–97 кодекса, п. 5 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690);

- осмотреть территорию, помещения, предметы. Но это возможно только при проверке декларации по НДС. И только в трех случаях: когда заявили налог к возмещению либо занизили к уплате или завысили сумму возмещения.

Требования при встречной проверке

Например, у вас могут попросить документы о деятельности вашего партнера, декларацию которого проверяют (п. 1 ст. 93.1 Налогового кодекса РФ).

При этом в Налоговом кодексе ограничений по периоду, к которым относятся требуемые документы или к их перечню, нет.

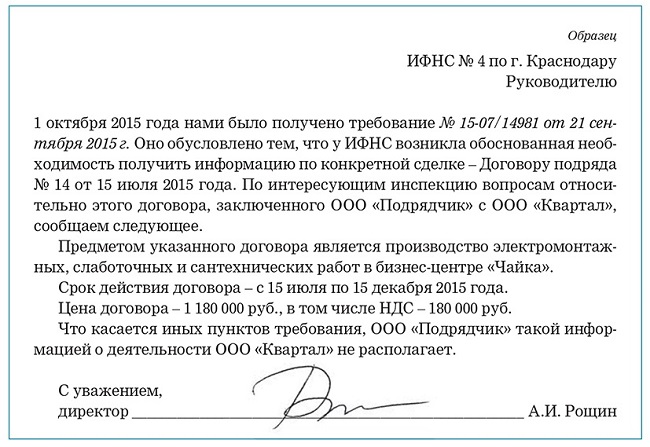

Пример 1

Подрядная организация (ООО «Подрядчик») занимается монтажными работами. ИФНС запросила у нее информацию и документы по договору подряда с заказчиком – ООО «Квартал». Это было вне рамок проверки подрядчика, что было прописано в требовании. При этом налоговики также интересовались данными о деятельности ООО «Квартал». В требовании были вопросы о фактических видах его деятельности, дате снятия с учета в связи с ликвидацией, среднесписочной численности работников контрагента, наименовании иных партнеров-подрядчиков и т. д.

Поскольку часть вопросов, содержащихся в требовании, была некорректна и инспекция вышла за пределы своей компетенции, ответив на вопросы, касающиеся договора подряда, компания направила в инспекцию следующий ответ (см. образец).

Сколько времени есть на то, чтобы представить документы

У компании потребовали документы в ходе камеральной проверки? Представить их нужно в течение 10 рабочих дней. Для консолидированной группы налогоплательщиков отведено 20 дней (п. 3 ст. 93 Налогового кодекса РФ). Ну а по встречной проверке налоговики дают всего пять рабочих дней. Если не успеваете, надо письменно сообщить об этом инспекции в течение следующего дня после того, как вы получили требование. Укажите причину и попросите отсрочку – сообщите, когда сможете сдать документы. Инспекция согласится продлить срок или откажет. Решение налоговики должны принять в течение двух дней.

Какая ответственность грозит, если документы не дать

Игнорировать запрос в любом случае нельзя. Надо ответить. Иначе оштрафуют.

Камеральная проверка

Если по требованию инспекторов не дать документы в установленный срок, штраф – 200 руб. за каждый документ (п. 1 ст. 126 Налогового кодекса РФ). Тем, кого в течение 12 месяцев уже привлекали за это к ответственности, штраф удвоят (п. 2, 3 ст. 112, п. 4 ст. 114 кодекса). Для руководителя, главбуха предусмотрено еще и административное наказание в виде штрафа в сумме от 300 до 500 руб.

Такой порядок предусмотрен в пункте 4 статьи 108 Налогового кодекса РФ. Он подтвержден также в письме УФНС России по г. Москве от 17 сентября 2009 г. № 08-15/097090@. Штрафы определены в пункте 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Встречная ревизия

Вы не передали налоговикам документы о контрагенте или представили не в срок? Ждите штрафов – 10 тыс. руб. для компании (п. 2 ст. 126 Налогового кодекса РФ). А для должностных лиц – от 300 до 500 руб. (п. 4 ст. 108 Налогового кодекса РФ, п. 1 ст. 15.6 Кодекса РФ об административных правонарушениях).

Если не сообщить (или сообщить несвоевременно) запрошенную при встречке информацию, к примеру, о конкретной сделке, – штраф 5 тыс. руб. (ст. 129.1, п. 6 ст. 93.1 Налогового кодекса РФ). При повторном таком нарушении в течение календарного года – 20 тыс. руб. (п. 2 ст. 129.1 Налогового кодекса РФ).

Как отказать налоговикам, если требование незаконно

Инспекция, чтобы получить документы, выставляет компании требование (п. 1 ст. 93 Налогового кодекса РФ). Его форма утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189@ (приложение № 15). В ней перечисляют нужные бумаги и указывают, в какой срок их подать.

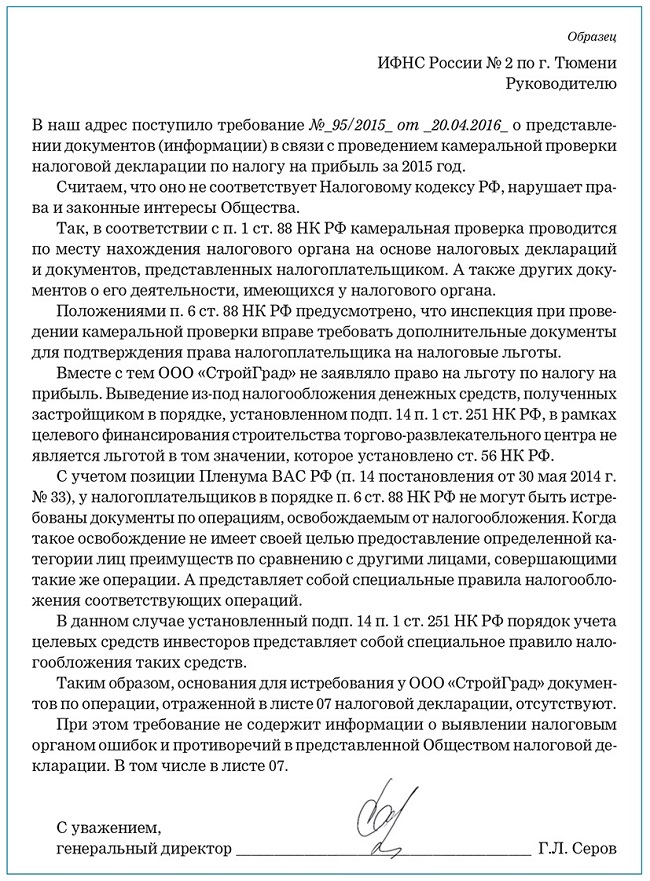

Пример 2

Застройщик (ООО «СтройГрад») получил от инвесторов деньги на строительство торгово-развлекательного комплекса. Для него это целевые средства, которые в доходах не учитывают и налогом на прибыль не облагают (подп. 14 п. 1 ст. 251 Налогового кодекса РФ). Учет средств, поступивших и потраченных в рамках целевого финансирования, компания ведет отдельно от других доходов и расходов.

Информацию о средствах инвесторов бухгалтер отразил в листе 07 декларации по налогу на прибыль. Инспекция запросила документы, подтверждающие их целевой характер. В требовании была следующая формулировка.

«В соответствии с п. 6 ст. 88, ст. 93 НК РФ необходимо представить документы, подтверждающие право на освобождение от обложения налогом на прибыль денежных средств, отраженных в листе 07 налоговой декларации по налогу на прибыль организаций за _2015__ год (договор на строительство торгово-развлекательного комплекса; оборотно-сальдовые ведомости по сч. 01, 08; накладные; счета-фактуры; акты о приеме-передаче основных средств; документы, подтверждающие ведение раздельного учета по полученным целевым средствам) в связи с камеральной проверкой налоговой декларации по налогу на прибыль организаций за _2015_год».

Компания решила, что налоговики не вправе при камеральной проверке требовать у нее такие сведения. По мнению организации, требование незаконно, так как при камеральной проверке инспекторам дано право дополнительно запросить документы, подтверждающие льготу. А компания льготу не заявляла.

Налоговики вправе потребовать необходимые для проверки документы. При камеральной проверке инспекция вправе также запросить у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право на эти льготы (ст. 93, п. 6 ст. 88 Налогового кодекса РФ).

В связи с этим компания отказалась представить документы, направив в ИФНС соответствующее письмо. Образец:

Незаконное требование налоговиков о документах компания вправе не исполнять. Но составить письменный отказ с причинами надо обязательно.

Читайте также: