Как выбрать усн при регистрации ип

Опубликовано: 16.04.2024

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на "упрощёнку" сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

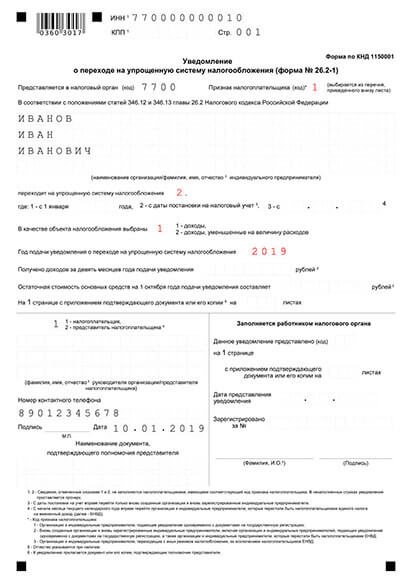

1. Образец уведомления о переходе на УСН для ИП

Пример заполнения уведомления о переходе на УСН для подачи при регистрации ИП

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Если вы упустили возможность применять УСН с момента регистрации, перейти на «упрощенку» сможете только с начала следующего года. Для этого уведомление нужно подать до 31 декабря года текущего. Есть еще вариант перейти на УСН после отмены ЕНВД (единого налога на вмененный доход).

Для перехода на УСН после ЕНВД надо подать уведомление не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

- «1», если подаете уведомление вместе с документами на регистрацию,

- «2», если снова открываете ИП после закрытия или после перехода с ЕНВД,

- «3» во всех остальных случаях:

- при подаче заявления в течение 30 дней после регистрации,

- при переходе на УСН с начала года,

- при переходе с другой системы налогообложения, кроме ЕНВД.

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

- «1», если переходите на упрощенку со следующего года, после перехода с другого режима, кроме ЕНВД,

- «2», если переходите на УСН с момента регистрации ИП (когда подаете заявление течение 30 дней после регистрации, тоже пишите «2»),

- «3», после перехода с ЕНВД, здесь указываете месяц, с которого хотите начать работать по УСН, например, 01.04.2020.

Объект налогообложения:

- «1» — доходы,

- «2» — доходы минус расходы.

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки заполняют только те, кто переходит на УСН с начала года или после перехода с ЕНВД или другого режима налогообложения:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Если вы прикладываете к заявлению доверенность на представителя или ее копию, то количество листов указываете в строке «на 1 странице с приложением подтверждающего документа или его копии на . листах».

Далее вы заполняете только колонку слева:

- Кто подает уведомление:

- «1» — сам ИП лично, тогда вписывать ФИО не нужно;

- «2» — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению. Если уведомление подает сам ИП, поле остается пустым.

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- заказным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Перед каждым предпринимателем, который только начинает путь в мир большого бизнеса, встает резонный вопрос: как выбрать систему налогообложения (СНО) для своего дела. Еще этот выбор может встать тогда, когда ИП серьезно задумывается о смене СНО, так как текущая невыгодна.

В России для ИП доступны пять налоговых режимов, причем один из них – упрощенка – в двух вариантах. Выбрать систему налогообложения можно самостоятельно. При этом стоит учитывать требования к бизнесу и ограничения на применение того или иного спецрежима. На старте нужно оценить, какая фискальная нагрузка «светит» ИП на каждом из режимов, чтобы не платить лишнего.

На примере одного предпринимателя подберем самый выгодный налоговый режим, который поможет сэкономить в первый же год больше 100 000 рублей на обязательных платежах в бюджет.

Страховые взносы для ИП

Кто платит: ИП обязан уплачивать страховые взносы за себя и за своих сотрудников, какой бы налоговый режим он не применял, поэтому начнем с них.

Сколько взносов платить:

- За себя ИП уплачивает фиксированные взносы на обязательное пенсионное и медицинское страхование – в 2019 году эта сумма достигла 36 238 рублей.

- Также необходимо доплатить на обязательное пенсионное страхование – 1% от годового дохода свыше 300 тысяч рублей.

- За сотрудников ИП платит обязательные страховые взносы: 22% от начисленной зарплаты – на пенсионное страхование, 2,9% – страхование от временной нетрудоспособности, 5,1% – медицинское страхование.

В общем, более 30% от заработной платы сотрудника работодатель вносит в государственный бюджет.

Вы можете рассчитать размер обязательных страховых взносов с помощью онлайн-калькулятора на сайте налоговой службы.

Есть и добровольные взносы в ФСС – за себя и за наемных работников, их ИП уплачивает по желанию.

- фиксированная сумма – 36 238 рублей;

- 1% от сверхлимитного дохода – 1% * (1 000 000 - 300 000) = 7 000 рублей.

ОСНО – общая система налогообложения

Кому подходит: любой предприниматель, чем бы он ни занимался и где бы ни работал, вправе выбрать общую систему налогообложения. Ограничений на ее применение нет.

При выборе этого налогового режима придется заполнять больше документов, подтверждать доходы и расходы, регулярно отчитываться перед налоговой и тратить на уплату налогов больше, чем на упрощенке (УСН) или вмененке (ЕНВД).

Всё это хлопотно и затратно, если сравнивать с другими налоговыми режимами.

Иногда общая система налогообложения оказывается предпочтительней спецрежимов, так как открывает дополнительные возможности для предпринимателя:

- возможность работать со средним и крупным бизнесом. Зачастую условием сотрудничества с таким контрагентом является уплата НДС. Тогда ИП остается на общем режиме, чтобы тоже быть плательщиком НДС и не терять выгодные заказы;

- получение налоговых вычетов. ИП на ОСНО может вернуть НДФЛ, уплаченный в бюджет. Такие вычеты даются при инвестировании, покупке жилья, лечении и обучении близких родственников. Если в ближайшие 1-2 года у вас в планах крупные траты с возможностью вычета НДФЛ, воспользуйтесь этим и выберите общую систему налогообложения, чтобы возместить свои расходы.

Тщательно взвешивайте решение о применении ОСНО. Ведь большинству малых предприятий эта система не нужна, а если выгода и есть, то она не перекрывает лишние расходы на подготовку дополнительной отчетности и уплату налогов.

Как перейти: по умолчанию считается, что ИП применяет общую систему налогообложения – для ее выбора при регистрации не нужно ничего делать. А вот о выборе спецрежима – УСН, ЕНВД, ПСН, ЕСХН – нужно отдельно уведомить налоговую. Другими словами, при регистрации ИП в налоговой просто не отправляйте никаких дополнительных уведомлений и заявлений. Так вы автоматически станете плательщиком ОСНО.

Какой налог платить: при применении этого налогового режима предприниматели уплачивают НДФЛ и НДС.

Налоговая нагрузка для ИП при ОСНО:

- НДФЛ – 13% от дохода. Хотя есть и уточнение – если предприниматель проводит больше, чем 183 дня в году за границей, тогда ставка НДФЛ повышается до 30%.

- НДС – по ставке 0, 10 или 20% на доход от товаров, работ, услуг (ст. 164 НК РФ). Но налог можно уменьшить на сумму входящего НДС или отказаться вовсе, если за три месяца доход не более 2 млн. рублей (ст. 145 НК РФ).

- налоговая база по НДФЛ может быть уменьшена на сумму подтвержденных расходов, связанных с бизнесом – профессиональных вычетов (ст. 221 НК РФ). Если подтверждения нет, можно уменьшить ее на допустимый размер расходов по нормативу – 20% от выручки. У нас расходы известны – 200 тысяч рублей.

- Наш предприниматель вправе освободиться от уплаты НДС, так как у него доход даже за год не превышает лимит в 2 млн. рублей. Он сэкономит и не будет платить НДС совсем.

УСН – упрощенная система налогообложения

Кому подходит: ИП, которые соответствуют всем требованиям главы 26.2 НК РФ:

- количество работников до 100 человек,

- доход за год или стоимость основных средств не больше 150 млн. рублей,

- бизнес не связан со страхованием, добычей нефти или других природных ископаемых, продажей ценных бумаг, работой банка или ломбарда.

Как перейти: выбрать УСН можно в течение 30 дней после регистрации ИП. Если ранее использовался ЕНВД, то в течение 30 дней с момента отказа от вмененки. Остальные предприниматели могут перейти на этот спецрежим с начала нового года.

Если вы готовите пакет документов для регистрации в качестве ИП с помощью бесплатного сервиса «Моё дело», то ко всем заполненным документам получаете и заявление о переходе на УСН. Удобнее всего подавать уведомление вместе с пакетом регистрационных документов.

Какой налог платить: при «упрощенке» уплачивать налоги нужно поквартально, а сдавать декларацию только один раз в год. Это проще, чем применение общей системы налогообложения, поэтому многие ИП выбирают именно УСН. Тем более, что список ограничений не такой большой, как при других спецрежимах.

Упрощенная система налогообложения представлена в двух вариантах:

- УСН по схеме «Доходы» рассчитывается по формуле: УСН = Доходы * Ставка 6%.

- УСН по схеме «Доходы минус расходы» – по формуле: УСН = (Доходы – Расходы) * Ставка 15%.

Ставка выше, зато можно уменьшить налоговую базу на сумму расходов (список подходящих затрат приведен в ст. 346.16 НК РФ).

Выбирать эту схему налогообложения целесообразно, если доля расходов в выручке свыше 60%. Если расходов больше этой планки, то можно остановиться на этом спецрежиме, а если меньше – выбрать УСН по ставке 6% от доходов.

Не все так однозначно. Нужно смотреть не только на размер своих расходов, но и на региональные нюансы применения УСН. По решению субъекта РФ в конкретном регионе и для ИП с разными видами деятельности ставки могут быть уменьшены с 6% до 0% по схеме «Доходы» и с 15% до 5% по схеме «Доходы минус расходы».

Выгоднее будет тот вариант спецрежима, по которому предусмотрены сниженные ставки в вашем регионе. Конечно, при условии, что ваш вид бизнеса попадет в список льготников. Какие льготы есть в вашем регионе, можно посмотреть на официальном сайте налоговой службы.

- УСН «Доходы» по ставке 6%, но из суммы налога можно вычесть сумму страховых взносов (мы ее рассчитали ранее). Получится так: 1 000 000 * 6% – 43 238 руб. = 16 762 руб.

- УСН «Доходы минус расходы» по ставке 15%, при этом налоговую базу можно уменьшить на размер подтвержденных расходов на бизнес (200 тыс. руб.) и на сумму страховых взносов (43 238 руб.). Тогда расчет налога будет таким: 15% * (1 000 000 – 200 000 – 43 238) = 113 514,3 руб.

Какой бы из вариантов вы ни выбрали, помните, что необходимо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

ЕНВД – единый налог на вмененный доход

Кому подходит: вмененка подходит не для всех и не везде – в Москве ЕНВД применять нельзя. А в тех регионах, где действует этот спецрежим – он используется лишь для определенных видов бизнеса и при соблюдении ряда условий. Так, этот спецрежим подходит для розничной торговли, но только если площадь торгового зала не более 150 кв. метров. Общий список подходящих видов деятельности с перечнем условий к бизнесу приведен в ст. 346.26 НК РФ. Можно сравнить – соответствуете ли вы этому перечню и сможете ли применять ЕНВД или нет.

Как перейти: перейти на ЕНВД можно в любой момент, уведомив об этом налоговую инспекцию в течение 5 дней с даты такого перехода. Однако, стоит помнить, что уведомлять налоговую нужно по месту ведения деятельности, а не по месту регистрации. Кроме того, уведомление нужно отправлять тогда, когда вы начинаете соответствующую деятельность, а не тогда, когда вы ее только планируете начать.

Какой налог платить: единый налог на вмененный доход по этому спецрежиму рассчитывается по формуле: ФП * БД * К1 * К2 * Ставка 15%.

- где ФП – физический показатель конкретного бизнеса: количество сотрудников, площадь торгового зала, число вендинговых аппаратов;

- БД – базовая доходность: в ст. 346.29 НК РФ указан норматив, сколько разные виды бизнеса способны принести дохода из расчета на каждого работника или на кв.м. площади магазина;

- К1 – единый для всех коэффициент-дефлятор, в 2019 году – 1,915;

- К2 – региональный коэффициент для отдельных видов деятельности, разных местностей и категорий бизнеса;

- Ставку по ЕНВД региональные власти вправе устанавливать в пределах от 7,5 до 15%.

Расчет налога зависит от местонахождения и вида деятельности, поэтому сумма ЕНВД к уплате для парикмахерской с двумя работниками в Подмосковье и на Дальнем Востоке может сильно различаться. Ищите все недостающие данные в местных нормативных актах – они размещены на официальном сайте ФНС в соответствующем разделе про применение ЕНВД в регионах, там нужно только выбрать свой субъект РФ и муниципальное образование.

- ФП для автосервиса – количество сотрудников, причем сам ИП тоже считается. В нашем примере наемных работников нет, поэтому ФП = 1;

- базовая доходность для этого вида деятельности согласно Налоговому Кодексу – 12 000 рублей в месяц, соответственно, 144 000 рублей в год;

- коэффициент К1 в этом году – 1,915;

- коэффициент К2 для ремонта автомобилей в подмосковном городе Коломна равен 1 (это значение из соответствующего решения городского совета депутатов);

- ставка ЕНВД – базовая, 15%.

ПСН – патентная система налогообложения

Кому подходит: Применять этот спецрежим вправе только ИП с определенными видами деятельности, список которых утверждается региональными нормативными актами. Уточняйте, патент на какие услуги и работы доступен в вашем регионе.

Нельзя применять этот спецрежим, если у ИП более 15 сотрудников.

Патентную систему можно совмещать с другими налоговыми режимами, а еще патент можно купить на ограниченный срок от 1 до 12 месяцев.

Как перейти: перейти на патент можно добровольно в любой момент, предупредив налоговую инспекцию об этом за 10 дней.

Какой налог платить: формула расчета налога при ПСН: Налоговая база * Ставка 6%, но в ряде случаев регионы могут снизить ставку до 0%.

Налоговая база – это потенциально возможный доход, фиксированная величина. Ее размер зависит от двух параметров: регион и вид деятельности. Узнать, сколько ИП должен платить за патент, можно тоже на официальном сайте налоговой: выбирайте вид бизнеса и территорию работы, чтобы рассчитать сумму к уплате.

ЕСХН – единый сельхозналог

Кому подходит: использовать ЕСХН вправе ИП, работающие в сельском хозяйстве, а также главы КФХ, при условии, что 70% от выручки – это доход именно от деятельности, связанной с производством сельхозпродукции.

Как перейти: на выбор спецрежима у вас есть 30 дней после регистрации ИП. Не успели сразу – до 31 декабря текущего года можно подать заявление о переходе на ЕСХН с начала следующего года.

Какой налог платить: единый сельскохозяйственный налог – это один из спецрежимов и он предусматривает упрощенный порядок налогообложения. Заплатить предпринимателю нужно только один вид налога по формуле: ЕСХН = Доход * Ставка 6%. Причем доход может быть уменьшен на сумму расходов, связанных с бизнесом, в том числе на сумму страховых взносов.

Какой налоговый режим выгоднее?

Будущий предприниматель сам выбирает, какой налоговый режим применять. Сравнивайте, с какой налоговой нагрузкой вам придется столкнуться при выборе той или иной системы налогообложения, учитывайте ограничения по видам деятельности и региональные особенности расчета, обращайтесь за консультацией к специалистам.

Пример: сравним, сколько подмосковный автомеханик-ИП с годовым доходом 1 млн. рублей и расходами 200 000 рублей должен заплатить налогов при разных системах налогообложения, если у него нет сотрудников.

Сумма налога, руб.

Общая налоговая нагрузка с учетом страховых взносов, руб.

УСН 15% «Доходы минус расходы»

Наиболее выгодной в рассматриваемом примере будет вмененка, потом – покупка патента, на третьем месте – УСН с 6% от доходов. Самым затратным – не общая система, а упрощенка 15% по схеме «Доходы минус расходы».

Всё изменится, если вы занимаетесь другим видом бизнеса, станете работать в другом месте, у вас будут наемные сотрудники, больше доходов и расходов. Каждый случай индивидуален, и помощь экспертов при старте бизнеса не будет лишней, она поможет сэкономить десятки тысяч рублей.

Особенности применения УСН

Условия применения УСН

УСН предусматривает следующие требования для ИП:

- среднее число работников не более 100 человек;

- годовой доход не больше 150 миллионов рублей;

- остаточная стоимость основных фондов — до 150 миллионов рублей;

- не выбран в качестве системы налогообложения ЕСХН;

- не будет вестись деятельность, по которой применение упрощенки не допустимо.

Так как мы говорим о регистрации ИП, то стоит обратить внимание именно на последний пункт.

Не вправе применять упрощенную систему налогообложения:

- ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства;

- ИП, занимающиеся добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

При остальных сферах деятельности ИП может войти в число налогоплательщиков по упрощенному налогообложению.

Какие налоги заменяет УСН

Налогообложение ИП на УСН заменяет следующие налоги:

- На доход физических лица;

- На имущество, используемое в предпринимательской деятельности. Однако, с 1 января 2015 г. установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости;

- На добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

Объекты налогообложения (виды УСН)

Объектом налогообложения признаются:

- доходы — налоговая ставка 6 %;

- доходы, уменьшенные на величину расходов — налоговая ставка 15 %.

В первом случае, законами субъектов могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков. Также законами субъектов может быть установлена налоговая ставка в размере 0 процентов.

Во втором случае, законами субъектов могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

УСН-доходы выгодно применять в случае, если деятельность ИП не предполагает высокую долю затрат или их затруднительно подтвердить в бумажном виде. Хорошо этот вид специального режима подходит для бухгалтерских и консалтинговых услуг, сдачи в наем имущества и т.д.

УСН-доходы минус расходы подходит при большом количестве регулярных расходов, которые можно документально подтвердить перед налоговой инспекцией. Подходит, например, для торговли, небольших магазинов. Основной риск для предпринимателя при применении данного режима заключается в непризнании налоговым органом расходов, обусловленных в налоговой декларации: в случае несогласия с формированием налоговой базы ИП грозит доначисление налога, а также пеня и штраф.

Возможность совмещения с другими налоговыми режимами

- УСН и ОСНО. Ни при каких обстоятельствах не могут быть совмещены, поскольку взаимоисключают друг друга.

- УСН и патент. Допускаются к осуществлению одновременно, так как действие патента распространяется лишь на один вид деятельности.

- УСН и ЕСХН. Совмещение прямо запрещено нормами действующего законодательства.

Заявление о применении УСН

Для уведомления о переходе на упрощенный режим предназначен специальный бланк по форме 26.2-1 (рекомендован Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@).

Важно! При подаче заявления на применения УСН обязательно проверьте, чтобы на Вашем экземпляре сотрудник налоговой проставил соответствующую отметку о принятии документа. Экземпляр уведомления с отметкой будет подтверждением применения Вами УСН.

Каждый год подтверждать переход на УСН не требуется. Один раз подав соответствующее уведомление, ИП будет работать на этом режиме, пока письменно не откажется от него или не превысит установленные лимиты. Но если происходит смена объекта налогообложения — с «Доходы» на «Доходы минус расходы» и наоборот, то заявление на переход надо подать. Такая возможность предоставляется только раз в год.

Преимущества и недостатки УСН

- Заменяет известные общие налоги.

- Налоговая нагрузка значительно меньше, в сравнении с ОСНО.

- Возможность выбрать объект обложения.

- Возможность ведения налогового учета в простой форме.

- Предусмотрен к применению на всей территории РФ.

- Власти региона вправе значительно снизить налоговую ставку.

- Налоговый период – год: декларация УСН сдается один раз, в течение года перечисляются авансовые платежи;

- Предусмотрены условия для перехода на УСН.

- Отсутствие НДС. Освобождение от уплаты НДС может стать основанием для отказа от сотрудничества с контрагентами на ОСНО.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

1. Как заполнить уведомление о переходе ИП на УСН

При любом варианте для уведомления налоговой в 2021 году используется утвержденный бланк по форме 26.2-1, но способ заполнения отличается.

Не смотря на рекомендательный характер бланка уведомления, не стоит искать ему альтернативу. ФНС может не принять заявление в другом формате.

Бланк уведомления о применении УСН можно распечатать и заполнить от руки либо внести информацию на компьютере. Важно заполнить бланк без помарок, ошибок и исправлений, в противном случае ФНС может не принять документ. Бланк о переходе на УСН одностраничный, заполнять нужно только поля, по которым имеется информация.

Особенности заполнения уведомления на УСН при подаче в момент регистрации индивидуального предпринимателя в 2021 году:

- ИНН: заполняйте только при наличии.

- КПП: не заполняйте, на стадии регистрации у вас его ещё нет.

- Код налогового органа: укажите код вашей территориальной ИФНС, в которой вы будете стоять на учете. Код можно уточнить на сайте ФНС.

- Признак налогоплательщика: проставьте код “1”, означающий подачу заявления в момент регистрации индивидуального предпринимателя.

- Наименование ИП: пропишите свои ФИО, как в паспорте, заглавными буквами.

- Код перехода: после фразы “Переходит на упрощенную систему…” проставьте значение “2” — оно означает применение УСН с даты постановки на учет.

- Код объекта налогообложения: выберите вариант исчисления налога — если удобнее “Доходы”, то проставьте “1”, а если “Доходы минус расходы”, укажите “2”.

- Получено доходов: оставьте пустым.

- Остаточная стоимость: заполнять не нужно.

- Статус заявителя: проставьте код “1”, если уведомление подает сам налогоплательщик, или код “2”, если его представитель. В первом случае также заполните дату и поставьте подпись.

- Данные представителя: в случае подачи заявления представителем укажите его данные и номер нотариальной доверенности.

- Количество листов и сопроводительных документов: заполните только в случае, если прикладываете доверенность представителя.

Остальные поля заполняет сотрудник инспекции при приеме заявления.

2. Как подать заявление о применении УСН в налоговую

Существует три способа, как в 2021 году можно подать уведомление о переходе индидвидуального предпринимателя на УСН:

- Лично в ИФНС: принести распечатанный и заполненный бланк уведомления. Также подать уведомление может представитель при наличии доверенности.

- Ценным письмом с описью вложений по почте: заверьте нотариально подпись на заявлении перед отправкой.

- Электронно: при наличии цифровой подписи, вы можете подать уведомление через сайт ФНС.

При личной подаче в ИФНС необходимо подготовить два экземпляра уведомления, а московские инспекции требуют три экземпляра. Один бланк вам вернут с отметкой налоговой. Рекомендуем его сохранить: он является вашим подтверждением своевременного уведомления и может пригодиться при возникновении споров с ФНС.

Переход на “упрощенку” является уведомительным, решения инспекции ждать не нужно. Вы можете вести учет по УСН с первого дня работы. Подтверждение о переходе ФСН также не высылает, но вы можете сами запросить информацию о ходе рассмотрения заявления. Налоговая не вправе отказать в информировании.

Уведомление о переходе на УСН имеет несколько названий-синонимов: заявление на УСН, а также форма 26.2-1. Данный документ достаточно прост в заполнении.

Заявление на УСН при регистрации ИП дает право пользоваться упрощенной системой налогообложения, которая гораздо выгоднее остальных систем. Налогов меньше, отчетности меньше.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

Читайте также: