Декларация по усн доходы минус расходы

Опубликовано: 16.04.2024

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

- Составление декларации по УСН «доходы минус расходы»

- Строка 120 декларации УСН «доходы минус расходы»

- Калькулятор декларации УСН «доходы минус расходы»

- Пример заполнения декларации УСН «доходы минус расходы» за 2020 год

- Нулевая декларация УСН «доходы минус расходы»

- Декларация УСН «доходы минус расходы»: убыток

- Итоги

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН - доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН - доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2020 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2020 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Дополнительные рекомендации по составлению декларации по УСН вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики "Доходы минус расходы (УСН)" нашего сайта:

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

Пример заполнения декларации УСН «доходы минус расходы» за 2020 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2020 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

Налогооблагаемая база (доходы минус расходы), руб.

Налог к уплате (15% от налогооблагаемой базы), руб.

Аванс и годовой налог к уплате, руб.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

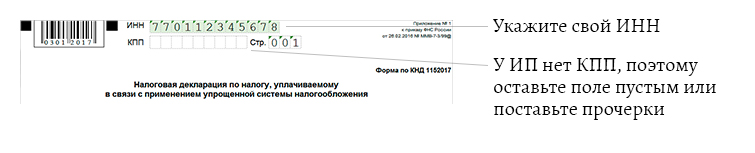

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

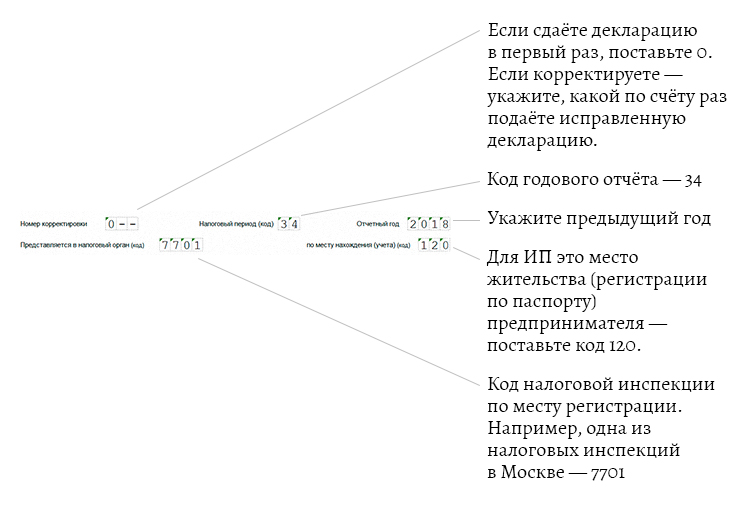

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

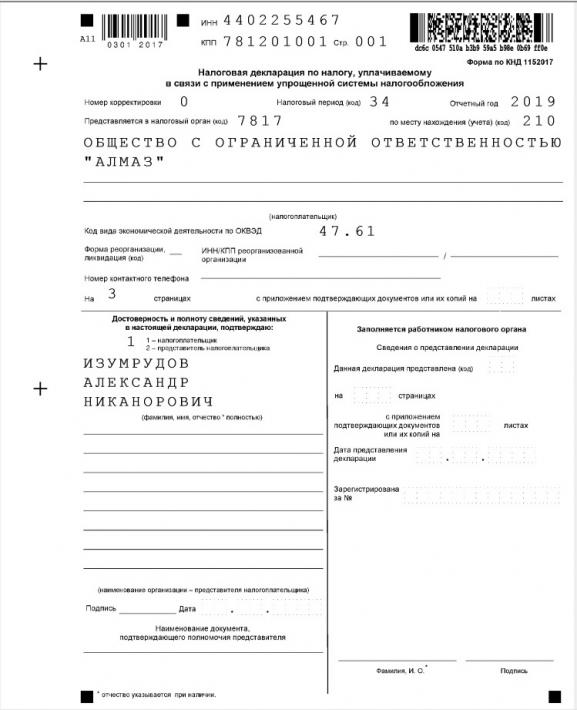

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

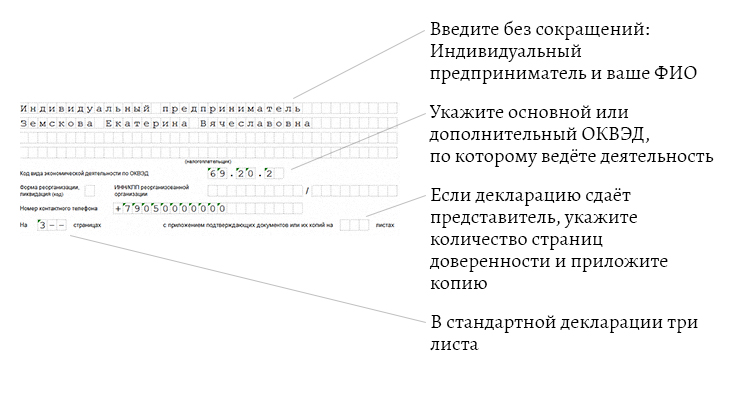

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

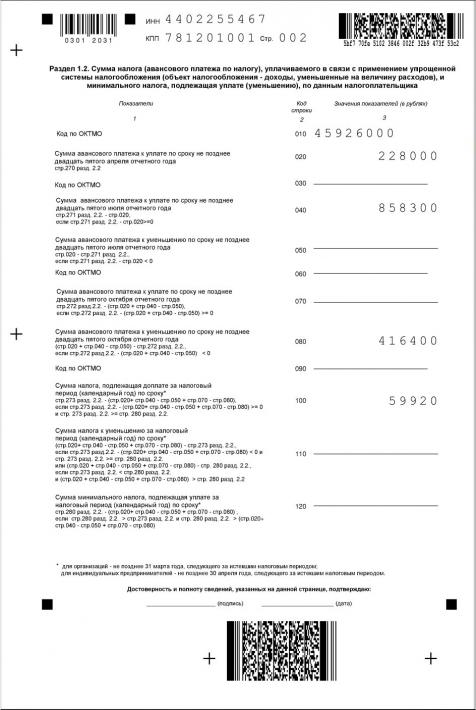

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

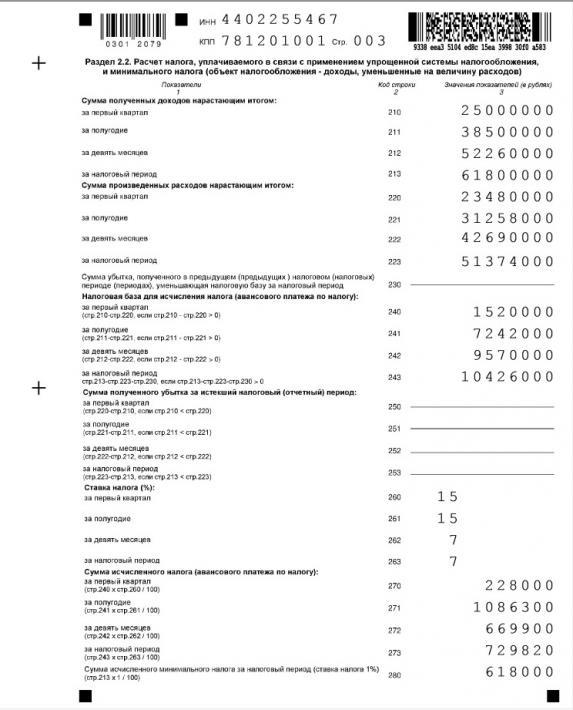

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

«Клерк» Рубрика Декларация по УСН

Скоро истечет срок сдачи деклараций по УСН у организаций (31 марта) и ИП (30 апреля), так что пора заполнять отчет. Действующая сейчас форма утверждена приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются. При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2. Раздел 2.1.2 заполняют только плательщики торгового сбора, уменьшающие налог по УСН на этот сбор.

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет. Как заполнить раздел 3 декларации по УСН некоммерческим организациям можно узнать в отдельной статье.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте в разделе «Бланки».

Обратите внимание: в декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.Общие правила заполнения декларации

Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей.

Примеры заполнения деклараций без использования специальных программ, можно найти вот тут.Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки. Но лучше телефон указать, поскольку при камеральной проверке может выясниться, что вы ошиблись при заполнении и вас об этом могут известить по телефону.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается. Однако если декларацию подписывает представитель налогоплательщика, к декларации прикладывается доверенность и тогда в поле ставится количество листов доверенности.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП — его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается.

Доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на сдачу отчета в налоговую, должна быть заверена нотариально.Заполнение разделов 1.2 и 2.2

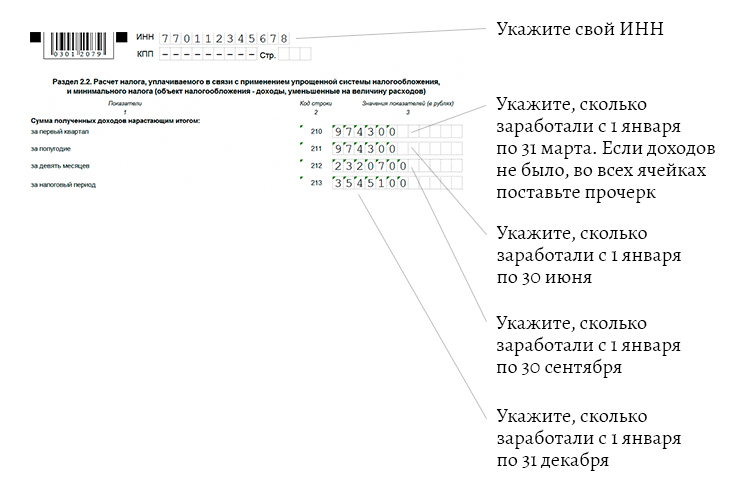

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев.

В строке 213 указывается доход за год.

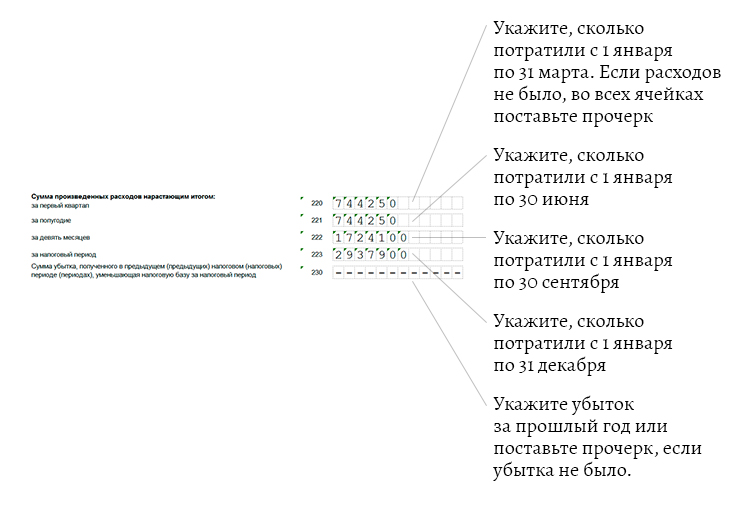

В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом, а не поквартально.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) — от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2019 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион. Это и показано в нашем примере — в 3 квартале организация сменила место нахождения и ставка налога снизилась.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 1.2.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо. Но в нашем случае ОКТМО изменился, потому что организация переехала.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020.

При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272-(020+040-050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример. У организации по итогам 9 месяцев налог получился меньше, чем за 1 полугодие. В строке 272 декларации поэтому сумма меньше, чем в строке 271. За 1 квартал был исчислен авансовый платеж в строке 020 в размере 228 000 руб., а за 1 полугодие в строке 040 — 858 300 руб. Считаем авансовый платеж за 9 месяцев стр.272-(стр.020 стр.040-стр.050): 669900-(228000 858300-0) = −416 400 руб. Сумма получилась отрицательная, поэтому указываем её в строке 080.Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная — налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Имейте ввиду, что отдельного КБК для уплаты минимального налога не существует, поэтому даже если у вас получается минимальный налог к уплате, его не надо платить полностью, если в течение года производились авансовые платежи по налогу.

Пример. У организации по итогам года получился минимальный налог к уплате (строка 280 декларации) в размере 675 870 руб., однако в течение года было уплачено 142 275 руб. авансовых платежей. Поэтому доплатить надо сумму 675 870 — 142 275 = 533 595 руб. Хотя в декларации в строке 120 указана сумма 420 870 руб.Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

Предприниматели платят бухгалтеру по 5-10 тысяч рублей, чтобы заполнить и сдать декларацию в налоговую. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила пошаговую инструкцию. С её помощью вы сможете сами посчитать доходы, расходы, налог и заполнить декларацию, чтобы сэкономить на бухгалтере.

Компания ИП Когда сдавать декларацию Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) Не позднее 30 апреля Куда сдавать В налоговую инспекцию по месту нахождения — юридическому адресу В налоговую инспекцию по месту регистрации ИП В каком виде На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. Какие разделы заполнять Титульный лист, разделы 1.2 и 2.2 Что будет, если не сдать Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ)

Когда сдавать Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) ИП Не позднее 30 апреля Куда сдавать Компания В налоговую инспекцию по месту нахождения — юридическому адресу ИП В налоговую инспекцию по месту регистрации ИП В каком виде На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. Какие разделы заполнять Титульный лист, разделы 1.2 и 2.2

Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2Что будет, если не сдать Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2.2

Как считать доходы

При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Посчитайте доходы. Предположим, за 1 квартал бизнесмен заработал 974 300 ₽, во 2 квартале ничего не заработал, в 3 квартале — 1 346 400 ₽, в 4 квартале 1 224 400 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 974 300 ₽.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 974 300 + 0 ₽ = 974 300 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 974 300 ₽ + 1 346 400 ₽ = 2 320 700 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 2 320 700 ₽ + 1 224 400 ₽ = 3 545 100 ₽.

Как считать расходы

При расчёте налога можно включить в расходы ( ст. 346.16 НК РФ ):

- стоимость товаров и расходников, затраты на их перевозку и хранение;

- оплату труда и налоги с зарплаты;

- аренду, вывоз мусора и коммуналку;

- рекламу;

- покупку, ремонт и обновление оборудования;

- лицензии и другие интеллектуальные права: изобретения, промышленные образцы, компьютерные программы, базы данных и ноу-хау;

- услуги банков и проценты за кредиты;

- нотариальное оформление документов;

- затраты на обслуживание онлайн-касс;

- бухгалтерские, аудиторские и юридические услуги;

- канцелярские товары;

- телефон и интернет;

- налоги и сборы, кроме налога на УСН 15%.

Точно нельзя включать в расходы:

- маркетинговые исследования;

- добровольное страхование;

- представительские расходы;

- корпоративы для сотрудников и клиентов;

- стоимость электронной подписи для участия торгов по госзакупкам;

- услуги кадровых агентств.

Если не знаете, можно ли отнести к расходам конкретные затраты, погуглите. Поищите ответ в письмах Минфина — их сотни по разным видам расходов.

Все расходы должны быть:

- Оплачены. На упрощёнке используют кассовый метод: затраты становятся расходами только после оплаты . Пока деньги не ушли со счёта или из кассы, расходов нет.

- Подтверждены документами. Это значит, что на все расходы должны быть правильно оформленные документы: договоры с основными поставщиками, счета, накладные, счёт-фактуры (если поставщик на ОСНО), УПД, акты об оказании услуг. Нет документов — нет расходов.

- Экономически обоснованы. Расходами считают только затраты на бизнес. Нельзя включить в расходы покупку стиралки для дома или оплату за квартиру. Если вы покупаете деревообрабатывающий станок и хотите провести расходы через свою кофейню, придётся доказать, что это нужно для бизнеса. Всё, что вы тратите не для заработка — не расходы.

- Использованы для бизнеса. В расходах учитывают проданный товар, использованные материалы, переработанное сырьё, использованные услуги и принятые работы. Нельзя отнести на расходы товар, который лежит на складе или на полках магазина, или затраты на незаконченный ремонт в торговом зале. Всё, чем вы не успели воспользоваться, продать или переработать — не расходы.

Посчитайте расходы. Предположим, в 1 квартале бизнесмен потратил 744 250 ₽, во 2 квартале расходов не было, в 3 квартале — 979 850 ₽, в 4 квартале — 1 213 800 ₽.

Расходы тоже считают нарастающим итогом.

- Расходы за 1 квартал = 744 250 ₽.

- Расходы за полугодие = расход за 1 квартал + расход за 2 квартал = 744 250 + 0 ₽ = 744 250 ₽.

- Расходы за девять месяцев = расход за полугодие + расход за 3 квартал = 744 250 ₽ + 979 850 ₽ = 1 724 100 ₽.

- Расходы за год = расход за девять месяцев + расход за 4 квартал = 1 724 100 ₽ + 1 213 800 ₽ = 2 937 900 ₽.

Рассчитайте налоговую базу. Налоговая база = Доходы — Расходы

- Налоговая база за 1 квартал = 974 300 ₽ — 744 250 ₽ = 230 050 ₽.

- Налоговая база за полугодие = налоговая база за 1 квартал + (доходы — расходы за 2 квартал) = 230 050 ₽ + 0 ₽ = 230 050 ₽.

- Налоговая база за девять месяцев = налоговая база за полугодие + (доходы — расходы за 3 квартал) = 230 050 ₽ + (1 346 400 ₽ — 979 850 ₽) = 596 600 ₽

- Налоговая база за год = налоговая база за девять месяцев + (доходы — расходы за 4 квартал) = 596 600 ₽ + ( 1 224 400 — 1 213 800 ₽) = 607 200 ₽.

Посчитайте убыток. Если за отчётный период вы получили убыток, укажите его — поквартально нарастающим итогом. Если убытка не было, во всех ячейках поставьте прочерк.

Стандартная ставка 15%. Действует на всей территории России.

Региональная ставка от 5% до 15%. Местные власти могут снизить налоговую ставку до 5%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Сумма налога = налоговая база × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Рассчитайте налог. Налог считают нарастающим итогом, как доходы и расходы.

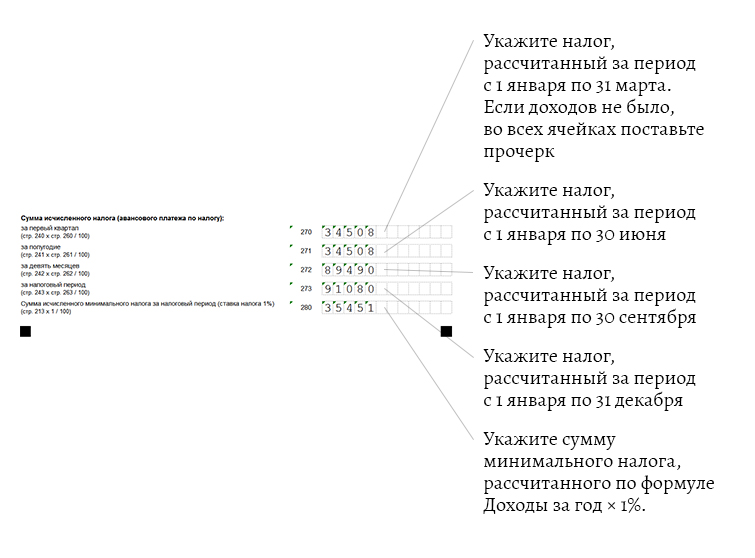

- Налог за 1 квартал = 230 050 ₽ × 15% = 34 508 ₽

- Налог за полугодие = налог за 1 квартал + налоговая база за 2 квартал × 15% = 34 508 ₽ + 0 ₽ = 34 508 ₽

- Налог за девять месяцев = налог за полугодие + налоговая база за 3 квартал × 15% = 34 508 ₽ + 596 600 × 15% ₽ = 89 490 ₽

- Налог за год = налог за девять месяцев + налоговая база за 4 квартал × 15% = 89 490 ₽ + 10 600 × 15%= 91 080 ₽.

Минимальный налог = доходы × 1%

Если сумма налога получается меньше минимального размера, нужно заплатить 1% от доходов.

Рассчитайте минимальный налог. Доходы за год × 1% = 3 545 100 ₽ × 1% = 35 451 ₽

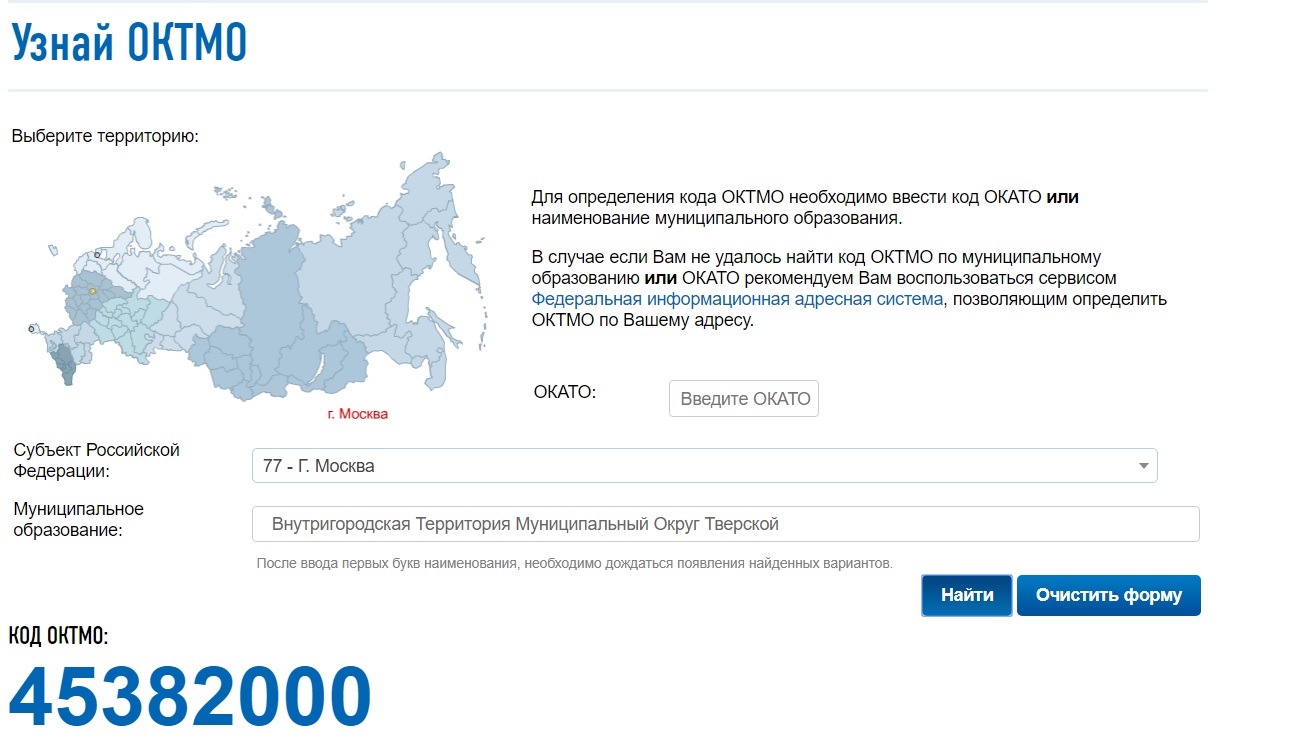

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Читайте также: