Транспортный налог нужно ли платить в 2019

Опубликовано: 17.04.2024

Обзор основных изменений по транспортному налогу - 2019

(глава 28 НК РФ)

(подготовлено экспертами компании "Гарант", сентябрь 2018 г. - апрель 2019 г.)

ГАРАНТ:

См. Обзор основных изменений по транспортному налогу - 2020

Регламентирован порядок перерасчета транспортного налога физлицам (с 1 января 2019 года)

(ст. 1, ч. 2 ст. 3 Федерального закона от 03.08.2018 N 334-ФЗ)

Так, согласно п. 2.1 ст. 52 НК РФ, вступившему в силу 01.01.2019, перерасчет сумм ранее исчисленного транспортного налога может осуществляться налоговым органом не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

Физлица вправе уплачивать транспортный налог в составе единого налогового платежа (с 1 января 2019 года)

(пп. "а"п. 2, п. 3 ст. 1, ч. 2 ст. 2 Федерального закона от 29.07.2018 N 232-ФЗ)

Суть данного механизма, который начал работать с начала текущего календарного года, заключается в возможности исполнения налогоплательщиками-физическими лицами (или иными лицами за них) обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц (далее - имущественные налоги) путем добровольного перечисления денежных средств в валюте РФ в бюджетную систему РФ на соответствующий счет Федерального казначейства без детализации в разрезе указанных налогов. Данной процедуре посвящена ст. 45.1 НК РФ.

В таком случае обязанность по уплате имущественных налогов считается исполненной налогоплательщиком со дня принятия налоговым органом решения о зачете суммы единого налогового платежа (далее - ЕНП) в счет уплаты имущественных налогов, что должно осуществляться в установленные сроки их уплаты (пп. 8 п. 3 ст. 45, п. 5 ст. 45.1 НК РФ).

Заметим также, что суммы ЕНП подлежат направлению и на погашение недоимки по имущественным налогам и (или) задолженности по соответствующим пеням, процентам за предоставление отсрочки (рассрочки) (п.п. 4, 6 ст. 45.1 НК РФ).

Кроме того, предусмотрена возможность возврата налогоплательщикам денежных средств, перечисленных в бюджетную систему РФ в качестве ЕНП, до момента их зачета налоговым органом (п.п. 7, 8 ст. 45.1 НК РФ).

Ведение института ЕНП направлено на упрощение уплаты физическими лицами имущественных налогов (доп. см. письмо УФНС России по Новгородской области от 06.08.2018 N 9-18/08970 "О направлении информации").

Исчисление транспортного налога осуществляется без учета платы за вред, причиняемый дорогам тяжеловозами (с 1 января 2019 года)

(ч. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ)

Так, 31.12.2018 истек срок действия норм, позволявших:

- налогоплательщикам-организациям уменьшать сумму транспортного налога (далее - налог), исчисленную по итогам налогового периода в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн (далее - тяжеловоз), зарегистрированного в реестре транспортных средств системы взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения тяжеловозами (далее соответственно - реестр, плата), на сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде (абзацы двенадцатый - четырнадцатый п. 2 ст. 362 НК РФ).

- налогоплательщикам-физическим лицам применять налоговую льготу в виде освобождения от налогообложения в отношении каждого тяжеловоза, зарегистрированного в реестре, если сумма платы, уплаченная в налоговом периоде в отношении такого транспортного средства, превышала или равнялась сумме исчисленного налога за данный налоговый период (п. 1 ст. 361.1 НК РФ), либо в виде уменьшения суммы налога на сумму платы, если сумма исчисленного налога в отношении тяжеловоза, зарегистрированного в реестре, превышала сумму платы, уплаченную в отношении такого транспортного средства в налоговом периоде (п. 2 ст. 361.1 НК РФ).

Соответственно, начиная с 2019 года факт перечисления организациями и физическими лицами платы не оказывает влияния на их обязательства по налогу в отношении тяжеловозов.

Организации должны уплачивать авансовые платежи в отношении тяжеловозов (с 1 января 2019 года)

(ч. 4 ст. 2 Федерального закона от 03.07.2016 N 249-ФЗ)

С 01.01.2019 прекратила действие норма, позволявшая организациям не уплачивать в бюджет авансовые платежи по транспортному налогу, исчисленные в отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения указанными транспортными средствами (абзац второй п. 2 ст. 363 НК РФ).

То есть с 2019 года организации должны уплачивать авансовые платежи по транспортному налогу в отношении тяжеловозов. Это справедливо в случае, если иное не предусмотрено (не будет предусмотрено) региональными властями (абзац первый п. 1 ст. 362 НК РФ).

Уточнен порядок освобождения от налогообложения угнанных (украденных) транспортных средств (с 15 апреля 2019 года)

(пп. "б" п. 14 ст. 1, ч.ч. 1, 6 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ, далее - Закон N 63-ФЗ)

Законом N 63-ФЗ уточнено, что объектом налогообложения по транспортному налогу не являются не только транспортные средства, находящиеся в розыске, но и транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. При этом теперь факты угона (кражи), возврата транспортного средства могут подтверждаться как документом, выдаваемым уполномоченным органом (как и было ранее), так и сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ (пп. 7 п. 2 ст. 358 НК РФ).

Несмотря на то, что указанные нововведения вступили в силу 15.04.2019, их действие распространяется на правоотношения, возникшие с налогового периода 2018 года.

ФНС России в письме от 17.04.2019 N БС-4-21/7176@ разъяснила, что в силу внесенных в пп. 7 п. 2 ст. 358 НК РФ поправок окончание розыска транспортного средства, не приведшего к его возврату лицу, на которое было зарегистрировано такое транспортное средство, не повлечет возобновление налогообложения. Сведения о возврате транспортного средства, находящегося в розыске, представляются в налоговые органы в виде документа от уполномоченных правоохранительных органов, ведущих или инициировавших розыск, либо в рамках информационного обмена, предусмотренного ст. 85 НК РФ.

Ежегодно автовладельцы надеются на отмену транспортного налога, но каждый раз подобные новости остаются на стадии слухов. Потому юрлица в 2019 году продолжат платить налог с транспортных средств, и отменять эту обязанность законодатели не планируют.

Основные правила на 2019 год по расчету налога на транспортные средства

Компании, владеющие транспортными средствами, при определении суммы налога должны следовать принципам гл. 28 НК РФ, по которой транспортный сбор платится в региональный бюджет.

В ст. 358 НК РФ указаны машины, владея которыми, юрлица должны платить транспортный налог. К ним относятся автомобили, автобусы, мотоциклы, прочий самоходный транспорт, а также водные (яхты, катера и т.п.) и воздушные (вертолеты, самолеты и т.п.) средства передвижения.

Отметим, что не каждое транспортное средство подвергается налогообложению, как, например, речные суда и тракторы. Полный список агрегатов, с которых транспортный налог не платится, представлен в п. 2 ст. 358 НК РФ.

Для того чтобы в 2019 году рассчитать транспортный налог, компании необходимо определить налогооблагаемую базу — мощность двигателя, которая считается в лошадиных силах (п. 1 ст. 359 НК РФ). От того, насколько велика мощность автомобиля, зависит размер налоговой ставки.

На 2019 год по налоговому законодательству действуют ставки транспортного налога на легковые машины, указанные в таблице ниже.

| Мощность, л.с. | Величина ставки, руб. |

|---|---|

| До 100 | 2,5 |

| От 100 до 150 | 3,5 |

| Более 150 менее 200 | 5 |

| Более 200 менее 250 | 7,5 |

| От 250 | 15 |

В регионах могут быть другие ставки. Но их размер не должен превышать десятикратное увеличение / уменьшение ставок по ст. 361 НК РФ.

Также на сумму налога влияют цена автомобиля, его возраст и тоннаж. Так, если стоимость транспортного средства возрастом до трех лет превышает 3 млн руб., при расчете налога используется повышающий коэффициент (п. 2 ст. 362 НК РФ). Для машин весом более 12 тонн платежи вносятся в систему «Платон» и уменьшают сумму налога, определенного в обычном порядке.

По транспортному налогу 1-й, 2-й и 3-й кварталы выступают отчетными периодами. А календарный год — налоговым периодом. В субъектах РФ власти вправе не выделять отчетные периоды, поэтому в разных регионах сроки уплаты транспортного сбора и авансовых платежей отличаются. Но в любом случае налог платится не ранее подачи декларации — 1 февраля следующего по итогам налогового периода года.

Юридические лица налог исчисляют самостоятельно на каждую машину по формуле:

Налог к уплате = НБ × СН × КП × КВ — Л — ВП

где НБ — база налогообложения;

СН — ставка по налогу;

КП — повышающий коэффициент — указан в п. 2 ст. 362 НК РФ для различного транспорта;

КВ — коэффициент срока владения автомобилем, равный отношению числа полных месяцев владения машиной к числу месяцев в году. Размер коэффициента зависит от того, до или после 15-го числа был зарегистрирован автомобиль — если до 15-го, месяц не учитывается, если после 15-го, включается в числитель КВ;

Л — льготы по налогу, предусмотренные НК РФ;

ВП — выплаты по системе «Платон», произведенные в течение года за транспортное средство.

Рассмотрим примеры расчета транспортного налога в 2019 году:

Пример 1

На балансе ООО «Ласточка» имеется LADA GRANTA мощностью 87 л. с. Машина приобретена компанией в 2016 году за 405 тыс. руб., что меньше 3 млн руб. — суммы, с которой в расчете налога применяется повышающий коэффициент. LADA зарегистрирована в Ростовской области, поэтому ООО «Ласточка» платит налог поквартально в размере ¼, ставка налога с учетом всех параметров автомобиля равна 12 руб.:

Аванс за первый квартал 2019 г. = 87 × 12 / 4 = 261 руб.

Заплатить налог компания должна до 30.04.2019 г.

Пример 2

ООО «Молния» — собственник грузовика мощностью 208 л. с., зарегистрированного в г. Ростове-на-Дону. Ставка налога по региону равна 35 руб. Компания продала машину 17. 11. 2018.

Так как грузовик был продан после 15-го числа, то в расчетах ноябрь учитывается полностью, соответственно, за 1-й — 3-й кварталы налог платится в полном объеме. А вот по итогам налогового периода в 2019 году юридическое лицо должно посчитать транспортный налог с учетом коэффициента КВ — 11/12.

Налог за 2018 год = 208 × 35 × 11 / 12 = 6 673 руб.

Авансовый платеж в 2018 году = 208 × 35 × ¼ = 1 820 руб.

Налог по итогам 2018 года = 6 673 — 1 820 × 3 = 1 213 руб.

Повышающий коэффициент 2018: таблица

В 2019 году автомобили, для которых используется повышающий коэффициент при расчете налога, приведены в п. 2 ст. 362 НК РФ. По этой статье налог на дорогой легковой транспорт определенного возраста увеличивается на закрепленный законом показатель. Отметим, что под возрастом транспортного средства подразумевается время с момента его выпуска, а не покупки.

На 2019 год повышающий коэффициент КП для юридических лиц по транспортному налогу указан далее в таблице.

| КП | Средняя стоимость машины, млн руб. | Возраст машины, лет |

|---|---|---|

| 1,1 | 3-5 | До 3 |

| 2 | 5-10 | До 5 |

| 3 | 10-15 | До 10 |

| 3 | От 15 | До 20 |

Отчитайтесь по транспортному налогу через интернет

Контур.Экстерн поможет заполнить декларацию по транспортному налогу, проверит ее на ошибки и передаст в ФНС, а также сам сформирует платежное поручение.

1 квартал 2019 года: когда платить аванс?

В 2019 году по транспортному налогу юрлица должны перечислять поквартальные авансы по месту нахождения автомобиля в том случае, если это закреплено законом субъекта РФ.

В Налоговом кодексе предусмотрено, что транспортный налог в России платится в бюджеты регионов, власти которых вправе выбирать периодичность этого налогового сбора (п.1 ст. 363 НК РФ).

Например, в Новгородской области по транспортному налогу аванс за 1 квартал 2019 года платится до 30-го мая, а в Краснодарском крае — до 5-го числа второго месяца, следующего за кварталом.

О сроках и порядке уплаты в 2019 году транспортного налога в вашем регионе можно узнать на портале ФНС.

Декларация по транспортному налогу: нужно ли сдавать и когда?

Компании, на балансе которых есть транспортные средства, ежегодно должны отчитываться в налоговую по месту регистрации машин. А налогоплательщики, относящиеся к крупнейшим, — по месту регистрации крупнейшего налогоплательщика.

Декларация подается в срок, указанный в п. 3 ст. 363.1 НК РФ — 1 февраля следующего по итогам налогового периода года, по окончании отчетных периодов отчитываться нет необходимости.

В 2019 году юрлица по транспортному налогу отчитываются по форме КНД 1152004, принятой Приказом Минфина РФ от 05.12.2016 г. № ММВ-7-21/668@.

Штрафы и санкции

Несвоевременная уплата транспортного налога грозит компании начислением пени по 1/300 или 1/150 ставки рефинансирования в зависимости от числа дней просрочки (п. 4 ст. 75 НК РФ).

Если организация вовсе не платит налог, контролирующие органы начислят штраф по ст. 122 НК РФ:

- 20 процентов от суммы налога, в случае неумышленной неуплаты;

- 40 процентов, если умысел доказан.

Кроме того, если транспортное средство использовалось, но было не зарегистрировано, юрлицо заплатит штраф — 10 процентов с дохода, полученного от использования автомобиля, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если компания опоздает с подачей декларации, придется платить штраф — 5 процентов от налога, но не меньше 1 тыс. руб. и в пределах 30 процентов (ст. 119 НК РФ).

Также штраф получит должностное лицо компании по ст. 15.5 КоАП — от 300 до 500 руб.

В 2019 году КБК для юридических лиц по транспортному налогу смотрите в таблице:

| Платеж | КБК |

|---|---|

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штрафы | 182 1 06 04011 02 3000 110 |

Изменения в 2019 году по транспортному налогу и последние новости

В 2019 году изменений по транспортному налогу не предвидится — ставки, объекты налогообложения, льготы такие же, как и в 2018 году.

Последние новости по теме касаются дорогостоящих транспортных средств, при расчете налога на которые используется повышающий коэффициент. Список таких автомобилей был обновлен в августе 2018 года и стал короче по сравнению с предыдущей редакцией. Предполагается, что в первой половине 2019 года перечень снова пересмотрят.

Транспортный налог. Это словосочетание знакомо почти каждому автомобилисту в России. Налог этот является региональным, т.е. денежные средства, уплаченные в качестве транспортного налога, поступают в бюджеты субъектов РФ. Причем законодательство не устанавливает для субъектов РФ обязательного расходования поступающих сумм на содержание, ремонт и строительство дорог. Куда потратить собранные деньги – регионы решают сами. Налог уплачивают лица, на которые зарегистрированы транспортные средства. Плательщиками признаются и организации, имеющие в собственности транспорт, и граждане.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Так, на основании ст. 357 Налогового кодекса РФ не признаются плательщиками транспортного налога UEFA и его дочерние организации (до 31 декабря 2020 г.), FIFA и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации (например, Российский футбольный союз), поставщики товаров (работ, услуг), производители медиа для UEFA (до 30 декабря 2020 г.) и FIFA, производители медиаинформации FIFA, организаторы вещания FIFA, коммерческие партнеры UEFA (до 31 декабря 2020 г.), но только в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно для осуществления мероприятий, предусмотренных Федеральным законом от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

- весельные и моторные лодки, если мощность двигателя не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами (имеются в виду только специально оборудованные автомобили);

- легковые автомобили, полученные (приобретенные) через органы социальной защиты населения, если мощность двигателя такого автомобиля менее100 л.с.;

- промысловые речные и морские суда, а также морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, комбайны и специальные автомашины, используемые в сельском хозяйстве и зарегистрированные на сельхозпроизводителей;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная или приравненная к ней служба (армия, полиция и т.п.);

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда, зарегистрированные в Российском международном реестре судов, а также стационарные и плавучие морские платформы, передвижные морские буровые установки и буровые суда;

- транспортные средства, находящиеся в розыске, а также те, розыск которых прекращен.

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Таким образом, для расчета транспортного налога, например, на автомобиль, необходимо знать налоговую ставку, установленную в том регионе, где зарегистрирован владелец автомобиля. Сам налог за календарный год (а именно год является налоговым периодом по данному налогу) рассчитывается путем умножения налоговой ставки на величину налоговой базы.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Иногда возникают споры относительно применения той или иной налоговой ставки. Базовая ставка за легковой автомобиль мощностью свыше 100 и до 150 л.с. составляет 3, 5 руб., а для грузового автомобиля той же мощности – 4 руб. И некоторые автовладельцы уверены, что если в свидетельстве о регистрации указана категория «В», то данный автомобиль является легковым. Однако это не так. Категории транспортных средств (А, В, С, D, прицеп) установлены в соответствии с положениями Конвенции о дорожном движении, принятой на Венской Конференции ООН по дорожному движению 8 ноября 1968 г. И к категории «В» могут относиться как легковые, так и грузовые автомобили. А для целей налогообложения учитывается не только категория, но и тип, и назначение автомобиля. Поэтому, например, автомобиль «Газель» с бортовым кузовом, предназначенный для перевозки грузов, должен облагаться по ставкам для грузовых автомобилей (см., в частности, письмо ФНС России от 08.06.2017 № БС-3-21/3923@).

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

- Юридические лица

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

- Физические лица

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

Изменения налога 2019

Транспортный налог – самое главное

Итак, давайте сначала выясним самые основные нюансы, чтобы далее нам проще было понять, как применять эти знания:

- ставка транспортного налога в 2019 году устанавливается в своём размере в каждом регионе и городе – для Москвы, к примеру, наибольший, для ряда отдалённых областей – меньший,

- физические и юридический лица-организации платят его по разному, последние должны вносить авансовые платежи, но и физлица с легковыми машинами могут платить авансом по изменениям с января,

- никакой отмены налога на транспорт не было, хотя инициативы появлялись в апреле, что раздуло много мифов в интернете,

- итоговая сумма, которую нужно платить раз в год, получается как налоговая ставка, помноженная на количество лошадиных сил,

- но есть также как льготы, уменьшающие эту сумму либо вовсе отменяющие обязательность оплаты для отдельной категории лиц, и повышающие коэффициенты для дорогих автомобилей.

Когда платить в 2019 году?

В текущем периоде срок уплаты транспортного налога для физических лиц – до 1 декабря 2019 года. Эта дата единая для всех регионов России и не зависит от конкретного субъекта.

Обратите внимание, что этот срок для оплаты налога за прошлый – 2018 год. Если вы хотите заплатить уже за текущий период, то это нужно будет сделать, соответственно, до 1 декабря 2020 года.

Но можно заплатить и авансом

Но так можно было делать и ранее – просто до 2019 года это считалось переплатой, но всё равно шло в зачёт неуплаченных налогов.

Нужно ли подавать декларацию и в какой срок?

Не нужно. Не следует путать транспортный налог и подоходный.

- Первый – это налог за владение движимым имуществом.

- Второй – за полученный доход при продаже автомобиля.

И именно полученный доход необходимо декларировать. И то не во всех случаях, а при владении машиной в течение менее 3 лет по договору купли-продажи.

Для юридических лиц

А вот организации должны платить транспортный сбор каждый квартал года и по каждому транспортному средству на балансе ООО. Так как юр лица платят авансовые платежи, то необходимость уплаты появляется в начале каждого соответствующего налогового периода – квартала.

Также юридическим лицам необходимо подавать декларации по каждому периоду.

Как рассчитать?

На сегодня вы можете получить информацию из 3 источников:

- разного рода калькуляторы в сети в режиме онлайн,

- самостоятельный расчёт размера начисленного транспортного налога в 2019 году за прошлый период,

- узнать конечную сумму сбора в налоговом уведомлении, которое в обязательном порядке должно высылаться всем автовладельцам.

Но для того, чтобы посчитать транспортный налог для уплаты, никакие калькуляторы не нужны. Дело в том, что даже официальный сайт Налог.рф предоставляет возможность просчёта только для ознакомления. И снимает ответственность за достоверность расчёта.

Калькуляторы

Если всё же выбирать между онлайн калькуляторами, то наиболее достоверные из них (налоговые ставки обновляются своевременно и актуально каждый год):

- калькулятор официального сайта ФНС (обязательно выберите ваш регион вверху страницы – по ссылке представлен расчёт по Москве),

- онлайн калькулятор на Дроме.

Налоговое уведомление

Но самый простой способ узнать точную сумму транспортного налога – это посмотреть в налоговом уведомлении. Оно приходит по адресу вашей регистрации от налогового органа вашего района. И в нём указана точный рассчитанный размер ТН, а также указан срок его уплаты.

Самостоятельный расчёт

Простой способ выяснить, сколько вам начислено налога за прошлый год, это посчитать по простейшей формуле. Для этого нужно просто налоговую ставку для вашей мощности и вашего региона или города проживания помножить на количество лошадиных сил. Формула, при этом, будет выглядеть следующим образом:

ТН = Ставка × Мощность

Но это простейшая формула. Мы не учли ещё 3 важных тонкости, и вам следует ответить на нижеследующие вопросы:

- подпадаете ли вы под налоговые льготы для транспортного налога,

- применяется ли в отношении вашего автомобиля повышающий коэффициент (налог на роскошь),

- владели ли вы в прошлом году машиной полный год или продали раньше либо купили в течение года?

Если владели машиной меньше года

Первые 2 льготы и удорожания мы рассмотрим немного ниже. Что касается неполного года, то и здесь действует простое правило: транспортный налог в 2019 году платится за количество месяцев владения машиной.

При этом, если вы грубо владели авто более 15 дней, то этот месяц учитваете в расчёте, если менее, то нет. Если быть точнее, то при продаже машины ранее 15 числа календарного месяца или покупки после такой даты этот месяц не учитывается при расчёте ТН. А при продаже после 15 числа или покупки до 15 числа – учитывается.

Примеры

- Вы приобрели автомобиль 6 июня 2018 года. Тогда вам необходимо учитывать 7 месяцев – с июня включительно по декабрь для расчёта. А формула будет выглядеть следующим образом: ТН = Ставка × Мощность × 7/12.

- Вы продали вашу машину 6 июня 2018 года. Теперь уже формула получается такая: ТН = Ставка × Мощность × 5/12. То есть вам необходимо учесть месяцы с января по май, а июнь не учитывается при расчёте, так как вы продали авто ранее 15 числа этого месяца.

Обратите внимание, в некоторых случаях значения мощности в документах на машину могут различаться. Если у вас в ПТС и свидетельстве о регистрации (розовом пластике) разная мощность двигателя, то правильную смотреть нужно именно в свидетельстве, так как отсюда данные передаются ГИБДД в налоговую службу.

Но главное, что нужно знать для самостоятельного расчёта транспортного налога в 2019 году – это ставка в вашем регионе.

Какая ставка?

Итак, налоговые тарифы устанавливаются Федеральным кодексом (Налоговым), но этот же кодекс предусматривает, что каждый регион может менять таковые на своё усмотрение с тем ограничением, что итоговая ставка должна быть не более чем в 10 раз выше или ниже. Неудивительно при этом то, что некоторые регионы установили максимальную планку тарифа. К ним относятся Москва, Питер, Самарская область, Татарстан и многие другие.

В итоге ставка ТН для легковых автомобилей в различных городах выглядит следующим образом.

Как заплатить?

Согласно изменениям в 2019 году в уведомлении о транспортном налоге, которое пришло или ещё придёт вам на почту, больше не указываются платёжные данные. Поэтому по квитанции заплатить ТН не получится. Но это фактически можно сделать практически в любом банке, где знают реквизиты для уплаты.

Кроме того, есть 3 способа оплатить транспортный налог через официальные сайты ведомств.

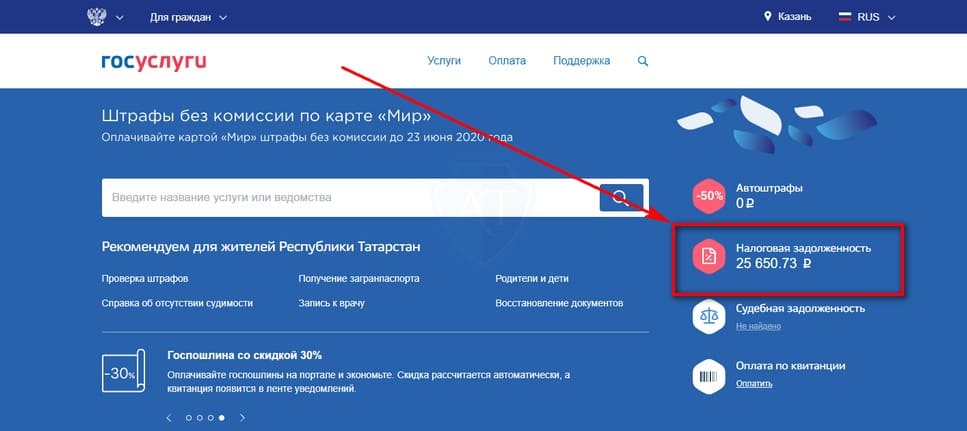

Через Госуслуги

Если вы зарегистрированы на портале и вводили данные вашего автомобиля в аккаунте, то уже на стартовой странице после входа в учётную запись сможете увидеть задолженность по налогам, вот такую:

Кликнув по этому блоку, вы можете оплатить транспортный налог онлайн. Либо перейдите для этого в соответствующую услугу.

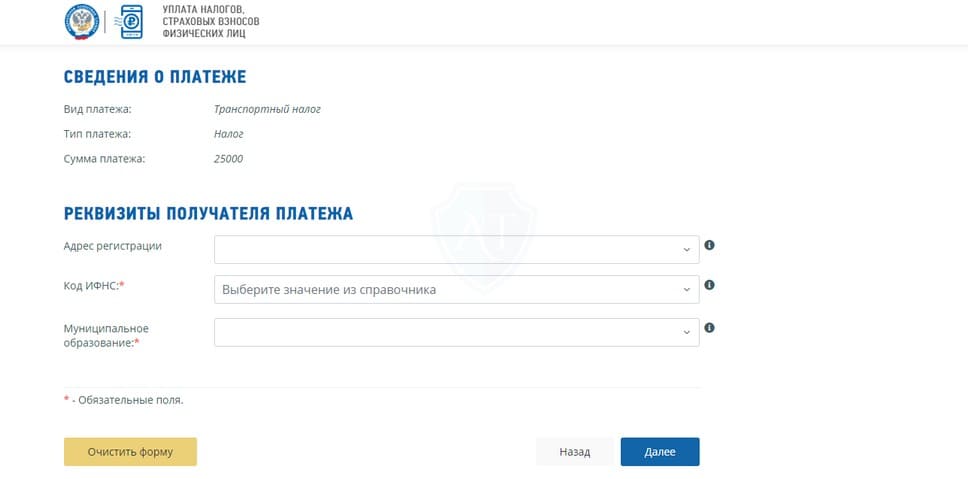

Через сайт налоговой

Через официальный сайт ФНС уплатить транспортный налог в 2019 году можно, либо зная УИН (он указывается только в платёжных документах), либо вручную заполнив специальную форму, где также сложности могут возникнуть только с тем, как узнать свою налоговую инспекцию. Но этот вопрос легко "гуглится" – можно ввести свой район и узнать номер инспекции ФНС.

Кому положены льготы?

Есть определённая категория лиц, имеющих право на льготы по транспортному налогу.

Обратите внимание, такие льготы предоставляются только после того, как вы поставите об этом в известность вашу налоговую. Для этого необходимо подать заявление установленной формы (1150063).

При подаче заявление не нужно прикладывать документы и подтверждать право на получение льгот – по закону это обязана сделать сама налоговая инспекция.

Итак, кому же положены послабления при оплате налога? Число таких лиц устанавливают опять же регионы самостоятельно. Но чаще всего их перечень одинаковый между большинством регионов.

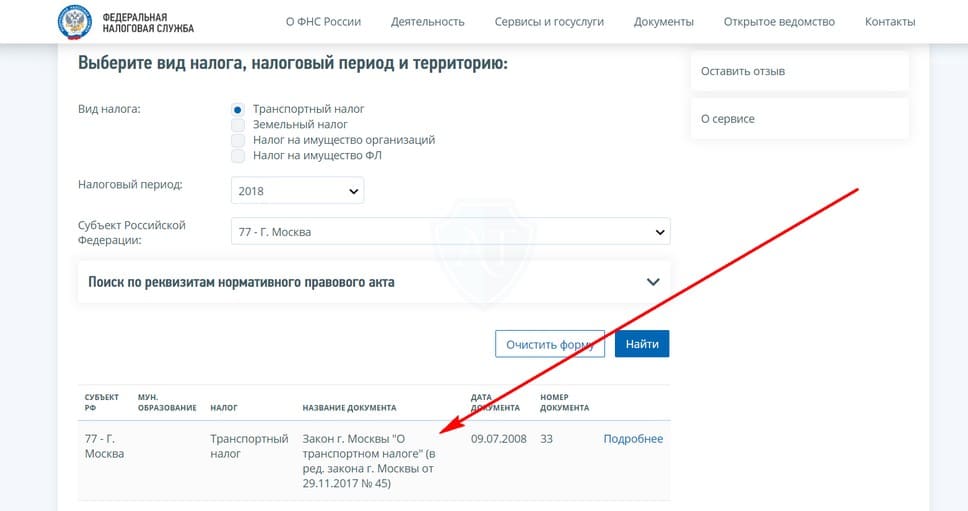

Найти льготы в своём регионе вы также можете очень просто. Для этого выберите ваш в форме на официальном сайте ФНС Налог.рф, и вы увидите соответствующий правовой акт, который регулирует налоговое законодательство в 2019 году в вашем регионе. Поиском по этому закону вы и найдёте льготы вашего города.

Инвалидам

Инвалиды, в частности, имеют право на уменьшение транспортного налога в 2019 году, но не все. Вот кому они положены:

- инвалиды I и II группы, но не более чем за один автомобиль мощностью в зависимости от региона не более 100-200 лошадиных сил,

- этот же тип граждан более низких групп, но получившие инвалидность в боевых действиях – также за одну машину до 100-200 л.с.,

- законный опекун недееспособного инвалида с детства за одно авто мощностью не более 100-200 л.с.,

- родитель или опекун ребёнка.

Многодетным семьям

Один из родителей в многодетной семье (более 3 детей) имеет право на налоговую льготу, и здесь уже это чаще всего не зависит от мощности автомобиля.

«Клерк» Рубрика Транспортный налог

НК РФ содержит льготы для транспорта, который используется в сельском хозяйстве. Существуют определенные условия для того, чтобы сельскохозяйственное предприятие могло применять эту льготу.

По специальному сельхозтранспорту транспортный налог не платится

Исходя из ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения по ст. 358 НК РФ.

Объектами обложения транспортным налогом считаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Регистрации подлежит в том числе различная сельскохозяйственная техника, в силу чего изначально она тоже является объектом обложения транспортным налогом.

К сведению:

Согласно п. 1.4 Правил государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в РФ (гостехнадзора), утвержденных Минсельхозпродом России 16.01.1995, государственной регистрации, учету в соответствии с этим документом подлежат, в частности:

- тракторы (кроме мотоблоков);

- самоходные дорожно-строительные, мелиоративные, сельскохозяйственные и другие машины с рабочим объемом двигателя внутреннего сгорания более 50 куб. см, не подлежащие регистрации в подразделениях Государственной автомобильной инспекции МВД;

- номерные агрегаты и прицепы (полуприцепы) этих машин.

Но некоторые виды специальной сельскохозяйственной техники, которые зарегистрированы на сельскохозяйственных товаропроизводителей, в силу пп. 5 п. 2 ст. 358 НК РФ не признаются объектом обложения транспортным налогом, если они используются на сельскохозяйственных работах для производства сельскохозяйственной продукции.

К такой специальной технике относятся тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания.

Надо проверить документы на технику

Как явствует из Письма Минфина России от 10.12.2013 № 03-05-06-04/54111, отнесение конкретного транспортного средства к такой специальной технике надо подтверждать документально.

Финансисты указали на то, что в соответствии с Постановлением Госстандарта России от 01.04.1998 № 19 «О совершенствовании сертификации механических транспортных средств и прицепов» документом, действующим на территории РФ для регистрации и допуска транспортных средств к эксплуатации, является паспорт транспортного средства (ПТС). В числе прочего он подтверждает наличие одобрения типа транспортного средства.

Иначе говоря, тип транспортного средства, прописанный в ПТС, должен соответствовать сведениям из одобрения типа транспортного средства (сертификата соответствия).

Приказом МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134 от 23.06.2005 утверждено Положение о паспортах транспортных средств и паспортах шасси транспортных средств (далее — Положение). В пункте 28 Положения обозначено, что в строке 4 «Категория ТС (А, В, С, D, прицеп)» ПТС указывается категория, которая соответствует классификации транспортных средств.

Эти категории установлены международной Конвенцией о дорожном движении [1] . В приложении 3 к Положению приведена сравнительная таблица категорий транспортных средств по классификации Комитета по внутреннему транспорту Европейской экономической комиссии ООН и по классификации Конвенции о дорожном движении.

К сведению:

Постановление Госстандарта России № 19 утрачивает силу с 01.01.2021 в связи с изданием Постановления Правительства РФ от 04.04.2020 № 449.

С 01.11.2020 также перестает действовать Постановление Правительства РФ от 18.05.1993 № 477 «О введении паспортов транспортных средств» на основании Постановления Правительства РФ от 20.02.2019 № 166.

С этой же даты прекращается оформление бумажных ПТС. Это следует из Решения Коллегии Евразийской экономической комиссии от 22.09.2015 № 122 «Об утверждении Порядка функционирования систем электронных паспортов транспортных средств (электронных паспортов шасси транспортных средств) и электронных паспортов самоходных машин и других видов техники».

Соответственно, с 01.11.2020 утрачивает силу и Положение (Приказ МВД России № 135, Минпромторга России № 857, ФТС России № 409 от 18.03.2019).

Минфин обратил внимание: указание какой-либо категории транспортного средства в ПТС (А, В, С, D, прицеп) не говорит о том, каким является транспортное средство, например легковым или грузовым, то есть невозможно так определить принадлежность техники к специальной.

В настоящее время частично эту информацию можно извлечь из строки 3 «Наименование (тип ТС)» ПТС — в ней отражается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением и приведенная в одобрении типа транспортного средства, например «легковой», «автобус», «грузовой — самосвал, фургон, цементовоз, кран».

Кроме того, в соответствии с ОН «Отраслевая нормаль «Классификация и система обозначения автомобильного подвижного состава, а также его агрегатов и узлов, выпускаемых специализированными предприятиями» и п. 26 Положения в строке 2 «Марка, модель ТС» ПТС проставляется условное обозначение транспортного средства, состоящее из буквенного, цифрового или смешанного обозначения. Вторая цифра цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля): например, 1 — легковой автомобиль, 7 — фургоны, 9 — специальные.

Финансисты заключили: если совокупность обозначенных сведений не говорит о том, что используемая для сельскохозяйственных работ автомашина относится к специальным, то положения пп. 5 п. 2 ст. 358 НК РФ на нее не распространяются.

С введением электронных документов доказательства отнесения транспортного средства к специальной технике придется находить по аналогии, кроме того, надо ожидать дополнительных разъяснений чиновников.

В арбитражной практике — по-другому

Впрочем, арбитры обычно критично относятся к информации, которая содержится в ПТС.

Например, в Постановлении ФАС УО от 05.11.2009 № Ф09-2237/09-С2 по делу № А47-7504/2008 говорится: отсутствие в ПТС указания на то, что транспортное средство является специальной машиной, используемой для сельского хозяйства, само по себе не лишает налогоплательщика права на применение льготы по транспортному налогу, установленной пп. 5 п. 2 ст. 358 НК РФ.

Судьи предпочитают при определении вида транспортного средства обращаться к Общероссийскому классификатору основных фондов (ОКОФ) (в настоящее время в качестве такового действует ОК 013-2014 (СНС 2008), принятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст).

В случае обозначения в ПТС автомашины как тягача седельного, даже если она используется только для производства (перевозки) сельскохозяйственной продукции, она не признается специальной и является объектом обложения транспортным налогом (Постановление ФАС ПО от 12.01.2010 по делу № А06-2630/2009 [2] ).

А иногда судьи по факту признают транспортное средство соответствующим условиям пп. 5 п. 2 ст. 358 НК РФ.

В Постановлении ФАС ЦО [3] от 11.03.2014 по делу № А48-1307/2013 тот же тягач седельный признан специальным транспортным средством (скотовозом), поскольку был надлежащим образом переоборудован.

При этом из представленных налогоплательщиком товарно-транспортных накладных следовало, что данные транспортные средства фактически использовались только для перевозки сельскохозяйственной продукции (молодняка свиней).

Кто является сельскохозяйственным производителем в целях применения льготы?

В пункте 2 ст. 346.2 НК РФ имеется определение сельскохозяйственного товаропроизводителя, но в том же пункте указывается, что оно применяется только в целях гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» НК РФ.

Поэтому для использования льготы по транспортному налогу сельскохозяйственному товаропроизводителю надо обращаться к другим отраслям законодательства [4] .

Например, к ст. 1 Федерального закона от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации». Там указывается, что сельскохозяйственный товаропроизводитель — физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50% общего объема производимой продукции, в частности рыболовецкая артель (колхоз), производство сельскохозяйственной продукции, в том числе рыбной продукции, и уловы водных биологических ресурсов в которой составляют в стоимостном выражении более 70% общего объема производимой продукции [5] .

Но с 01.01.2007 вступил в силу Федеральный закон от 29.12.2006 № 264-ФЗ «О развитии сельского хозяйства». Это закон более широкого применения, чем Федеральный закон № 193-ФЗ, и, по нашему мнению, следует использовать определение сельскохозяйственного товаропроизводителя, которое приводится в его ст. 3, тем более что ранее аналогичным образом высказался Минфин в Письме от 24.12.2007 № 03-05-05-04/08 [6] . Такую же позицию заняли судьи в постановлениях АС ЗСО от 22.11.2016 №Ф04-5171/2016 по делу №А70-932/2016, Пятнадцатого арбитражного апелляционного суда от 11.04.2018 № 15АП-2652/2018 по делу №А53-24381/2015.

То есть сельскохозяйственными товаропроизводителями признаются организация, индивидуальный предприниматель, осуществляющие производство сельскохозяйственной продукции, ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) в соответствии с перечнем, утверждаемым Правительством РФ [7] , и реализацию этой продукции при условии, что в доходе сельскохозяйственных товаропроизводителей от реализации товаров (работ, услуг) доля дохода от реализации данной продукции составляет не менее 70% за календарный год.

Сельскохозяйственными товаропроизводителями признаются также следующие организации:

- сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), обслуживающие (в том числе кредитные), снабженческие, заготовительные), созданные в соответствии с Федеральным законом № 193-ФЗ;

- крестьянские (фермерские) хозяйства согласно Федеральному закону от 11.06.2003 № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

О применении унифицированных форм

На практике сельскохозяйственные предприятия зачастую ведут учет произведенной сельхозпродукции по унифицированным формам первичной учетной документации, приведенным в Постановлении Госкомстата России от 29.09.1997 № 68 «Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья».

Но в п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» установлено, что первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, указанные в ч. 2 ст. 9 данного закона.

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются в РФ обязательными к применению, кроме тех, которые используются в качестве первичных учетных документов и установлены уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) [8] .

Иными словами, теперь при учете сельскохозяйственной продукции необязательно применять именно унифицированные формы. В то же время согласно ч. 1 ст. 7 и ст. 9 Федерального закона № 402-ФЗ формы такого учета должны быть определены хозяйствующим субъектом и утверждены его руководителем. За основу можно взять все же унифицированные формы, в которых должны иметь место обязательные реквизиты, установленные ч. 2 ст. 9 данного закона, а другие реквизиты включать в них по необходимости.

Во всяком случае, использование унифицированных форм по учету сельскохозяйственной продукции для применения льготы по транспортному налогу обязательным условием не является.

На этом не настаивает сейчас и налоговая.

О заполнении декларации

До 01.01.2021 в соответствии со ст. 363.1 НК РФ организации-налогоплательщики по истечении налогового периода обязаны представлять в налоговый орган по месту нахождения транспортных средств, если иное не предусмотрено указанной статьей, декларацию по транспортному налогу.

Исходя из Федерального закона от 15.04.2019 № 63-ФЗ с 01.01.2021 данная статья утрачивает силу, и, соответственно, налогоплательщики, в том числе организации, не должны будут представлять декларацию по транспортному налогу уже и за 2020 год. Но за 2019 год еще надо было представлять декларацию.

При этом согласно абз. 1 ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложенияпо ст. 358 НК РФ, если иное не предусмотрено указанной статьей.

На основании сказанного можно понять, что организация, владеющая только транспортными средствами, не признаваемыми объектами обложения налогом исходя из пп. 5 п. 2 ст. 358 НК РФ, не является плательщиком транспортного налога и потому не обязана была представлять декларацию и авансовые расчеты по нему (см. Письмо Минфина России от 12.05.2017 № 03-05-05-04/28799). Очевидно, не должна была она представлять и расчет, подтверждающий, что организация является сельскохозяйственным товаропроизводителем.

В то же время если помимо подобных транспортных средств у налогоплательщика есть другие (являющиеся объектом обложения транспортным налогом, который он, соответственно, по ним уплачивает), то он должен был представить декларацию. И в этой декларации следовало отразить в том числе транспортные средства, не признаваемые объектом налогообложения. Для иного мы не находим оснований ни в НК РФ, ни в Порядке заполнения декларации по транспортному налогу [9] (далее — Порядок).

В пункте 5.1 Порядка говорится, что разд. 2 «Расчет суммы транспортного налога по каждому транспортному средству» декларации заполняется налогоплательщиком по каждому транспортному средству, зарегистрированному согласно законодательству РФ. В строках 020 — 060 этого раздела в общем порядке указываются идентификационные данные по транспортному средству, не являющемуся объектом налогообложения, а в строках с 070 по 180 — данные для расчета налога, как если бы он уплачивался по названному транспортному средству.

В том числе в строке 030 должен быть проставлен код вида транспортного средства, определяемый в соответствии с приложением 5

к Порядку. В данном случае это коды 530-01 (тракторы сельскохозяйственные), 530-03 (самоходные комбайны), 590-15 (специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки минеральных удобрений, ветеринарной помощи, технического обслуживания)).

Но при этом согласно п. 5.20 Порядка в первом поле строки 220 указывается код льготы 20210 (приложение 7 к Порядку). Второе поле, по нашему мнению, тоже надо заполнить, хотя в силу п. 5.20 Порядка она заполняется исключительно в ситуации, если основанием льготы является закон субъекта РФ; в рассматриваемом случае:

Читайте также: