Письмо фнс транспортная накладная

Опубликовано: 17.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 19 апреля 2021 г. № СД-4-2/5238 О примененении налогоплательщиками тех или иных форм или форматов транспортной накладной для документирования гражданско-правовых отношений, возникающих по факту перевозки грузов

Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.

Согласно Положению о Министерстве транспорта Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30.07.2004 N 395, Министерство транспорта Российской Федерации является федеральным органом исполнительной власти в области транспорта, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию, в том числе в сфере автомобильного транспорта.

В связи с этим, оценка Федеральной налоговой службой правильности применения налогоплательщиками тех или иных форм или форматов транспортной накладной для документирования гражданско-правовых отношений, возникающих по факту перевозки грузов, а также принятие решений в отношении сроков действия того или иного порядка документирования грузовых перевозок в компетенцию Федеральной налоговой службы не входит.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Заключение договора перевозки груза подтверждается транспортной накладной (пункт 2 статьи 785 Гражданского кодекса Российской Федерации, часть 1 статьи 8 Устава Автомобильного транспорта (далее - УАТ)). Пунктом 2 статьи 8 УАТ установлено, что форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов. Постановлением Правительства Российской Федерации от 21.12.2020 N 2200 "Об утверждении Правил перевозок грузов автомобильным транспортом и о внесении изменений в пункт 2.1.1 Правил дорожного движения Российской Федерации" утверждена форма транспортной накладной (Приложение № 4). Соответственно, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации.

Таким образом, по смыслу статьи 252 НК РФ иные документы при отсутствии транспортной накладной могут быть расценены как документы, косвенно подтверждающие произведенные расходы.

Статьей 313 НК РФ предусмотрено, что основанием для принятия к налоговому учету расходов на перевозку грузов являются первичные учетные документы, то есть документы, подтверждающие изменение финансового положения контрагентов в результате заключения и исполнения договора перевозки.

Необходимо отметить, что транспортная накладная может быть применена как первичный учетный документ исключительно при наличии реквизитов, определенных статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", то есть транспортная накладная по форме, утверждённой Постановлением Правительства Российской Федерации от 21.12.2020 N 2200, принимается к бухгалтерскому и налоговому учету при правильном заполнении раздела 16. При не заполнении данного раздела, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации и, согласно статье 252 НК РФ, подтверждающим затраты на перевозку. При этом для целей отражения в бухгалтерском и налогом учете на такую перевозку должен быть оформлен первичный учетный документ, отвечающий требованиям статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Вследствие этого, представление организациями документов, оформленных в соответствии с законодательством Российской Федерации в области транспорта, является достаточным условием для подтверждения правомерности признания расходов в целях налогообложения (при соответствующей цели их несения).

Вместе с тем, пунктом 6 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, установлено требование отражения в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой). В силу этого, отступление налогоплательщика от установленных гражданским законодательством в конкретный момент времени требований в области оформления грузовых перевозок не может быть единственным условием, достаточным для признания неправомерным учета понесенных расходов в целях налогообложения. В таких случаях при проведении мероприятий налогового контроля налоговые органы будут учитывать всю совокупность конкретных обстоятельств, свидетельствующих о реализации налогоплательщиком своих прав по исчислению налоговой базы в пределах, установленных статьей 54.1 НК РФ.

Также следует отметить, что в целях обеспечения единства практики применения судами законодательства, связанного с договором перевозки автомобильным транспортом грузов, пассажиров и багажа и с договором транспортной экспедиции, в пункте 20 Постановления Пленума Верховного Суда Российской Федерации N 26 от 26.06.2018 "О некоторых вопросах применения законодательства о договоре перевозки автомобильным транспортом грузов, пассажиров и багажа и о договоре транспортной экспедиции", в частности, указано, что отсутствие, неправильность или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключенным или недействительным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами (часть 2 статьи 67 Гражданского процессуального кодекса Российской Федерации, часть 5 статьи 71 Арбитражного процессуального кодекса Российской Федерации).

Таким образом, при разрешении спора о подтверждении перевозки суд будет оценивать доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Помимо этого, суд будет оценивать относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС подготовила разъяснения об учете расходов на перевозку при наличии и отсутствии транспортной накладной.

Если компания или физическое лицо выбирает способ доставки груза посредством сторонней компании-перевозчика, то оформляют транспортную накладную. Этот документ подтверждает, что был заключен договор транспортировки. К заполнению транспортной накладной предъявляются жесткие требования, поскольку документ в числе прочих необходим для получения вычета по НДС для некоторых предпринимателей и компаний. Расскажем, как правильно его заполнить с учетом новых правил, действующих с 1 января 2021 года.

Законодательное регулирование

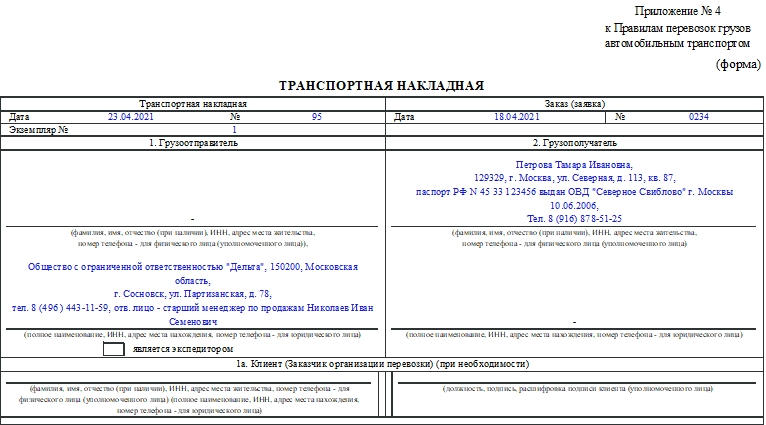

Правила перевозок груза автомобилем описаны в правительственном постановлении №2200 от 21 декабря 2020 года. Они заменили собой правила, утвержденные постановлением Правительства №272 от 15 апреля 2011 года, которые утратили силу. Форма транспортной накладной является Приложением №4 к этим Правилам.

Бумага удостоверяет расходы на перевозку в соответствии с письмом ФНС от 21 марта 2012 года №ЕД-4-3/4681@. При выездной проверке при наличии у компании таких расходов налоговая проверяет эти документы.

Об обязательном использовании транспортной накладной говорит и Минфин в своем письме от 20 июля 2015 года №03-03-06/1/41407.

К сведению! Новые правила будут действовать до 1 января 2027 года. Они внесли несколько изменений в бланк транспортной накладной.

Общие сведения

Документ оформляют, если товар транспортируется привлеченным перевозчиком (при договоре перевозки) или экспедитором и при этом в договоре прописано право экспедитора заключать договор перевозки. В последнем случае экспедитор является отправителем.

Накладная удостоверяет, что был заключен договор о перевозке. Нужно внимательно заполнять форму, указывать в ней правильные данные: точные адреса, регистрационные номера, наименования компаний, груза и т.д. Подписывать транспортную накладную должно только уполномоченное на это лицо. У него должна быть доверенность на право подписи таких бумаг. Если документ будет заполнен с недочетами, то налоговая может отказать в признании расходов на транспортировку и в вычете по НДС.

При внесении исправлений в бумагу они должны быть подтверждены подписями грузоотправителя, транспортировщика или доверенными лицами.

На каждый автомобиль нужно оформлять свою накладную.

К сведению! В настоящее время применяется также и товарно-транспортная накладная. В чем ее отличия от товарной накладной, можно прочитать в нашей статье.

Разбираемся, как заполнить транспортную накладную

Документ можно заполнить от руки либо на компьютере, в том числе с применением специальных программ. Сначала указывают номер экземпляра накладной, дату составления и номер документа.

Далее рассмотрим, как вносить информацию в бланк накладной по пунктам:

- Информация о грузоотправителе. Здесь указывают полное название хозяйствующего субъекта или ФИО заказчика, адрес места нахождения (места жительства — для физлиц), ФИО работника, ответственного за организацию транспортировки, его телефон. Если грузоотправитель — экспедитор, то нужно поставить отметку в соответствующее поле. Это правило введено с 1 января 2021 года. Также появился новый раздел «1а» Клиент (Заказчик организации перевозки) (при необходимости).

- Информация о грузополучателе. Сведения, аналогичные вышеуказанным.

- Наименование груза и сведения о нем. Указывают число мест, маркировку, вид тары, разновидность упаковки, массу нетто, брутто, объем и т.д. Если груз опасный, то такую информацию тоже надо отметить. По новым правилам нужно указать еще объявленную стоимость груза и реквизиты бумаг, подтверждающих отправку.

Важно! Перед тем как подписать документ, необходимо тщательно проверить, все ли верно заполнено.

Транспортную накладную формируют в 3 экземплярах, все они равнозначны. По одному экземпляру остается у грузоотправителя, грузополучателя, перевозчика груза. Если грузополучателей несколько, то по одному экземпляру остается каждому из них.

В настоящее время действуют обе эти формы (первая утверждена Постановлением Правительства РФ от 15.04.2011 N 272, вторая - постановлением Госкомстата России от 28.11.1997 N 78). Сообщается, что поскольку Налоговый кодекс РФ не устанавливает обязательного составления обоих документов, то для подтверждения обоснованности признания в налоговом учете указанных затрат достаточно наличия надлежащим образом оформленного одного из выше перечисленных документов.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 21 марта 2012 г. N ЕД-4-3/4681@

ПО ВОПРОСУ ДОКУМЕНТАЛЬНОГО ПОДТВЕРЖДЕНИЯ ЗАТРАТ

НА ПЕРЕВОЗКУ ГРУЗОВ АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

Федеральная налоговая служба по вопросу документального подтверждения в целях исчисления налога на прибыль затрат на транспортировку груза автомобильным транспортом сообщает следующее.

Во исполнение Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" (далее - Закон N 259-ФЗ) постановлением Правительства Российской Федерации от 15.04.2011 N 272 утверждены форма и порядок заполнения транспортной накладной (вступило в силу с 25.07.2011).

Статьей 2 указанного Федерального закона определено, что транспортная накладная является перевозочным документом, подтверждающим заключение договора перевозки груза.

Одновременно продолжают действовать "Общие правила перевозки грузов автомобильным транспортом", утвержденные Минавтотрансом РСФСР 30.07.1971, в соответствии с которыми основным документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, является товарно-транспортная накладная.

Форма товарно-транспортной накладной (форма N 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин, механизмов, работ в автомобильном транспорте".

Таким образом, в настоящее время действует и транспортная накладная, и накладная по форме N 1-Т.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) расходы признаются в целях налогообложения прибыли, если они подтверждены документами, оформленными в соответствии с законодательством Российской Федерации.

Налоговое законодательство не содержит специальных положений о перечне и необходимом порядке оформления документов для учета их в целях налогообложения прибыли.

Согласно пункту 1 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Пунктом 2 статьи 9 Закона N 129-ФЗ определено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в этом пункте.

Однако, утвержденная во исполнение Закона N 259-ФЗ транспортная накладная также может признаваться оформленным в соответствии с законодательством Российской Федерации документом, если налогоплательщиком соблюден установленный порядок ее заполнения.

При этом следует иметь в виду, что Налоговый кодекс для подтверждения в целях исчисления налога на прибыль расходов организации на перевозку грузов, в том числе автомобильным транспортом, не устанавливает обязанности наличия обоих документов, оформленных в соответствии с законодательством Российской Федерации.

В этой связи, документом, подтверждающим в целях налогообложения прибыли факт осуществления затрат на перевозку грузов автомобильным транспортом может быть любой из двух вышеперечисленных документов, оформленный в соответствии с законодательством Российской Федерации документ.

На основании изложенного, в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно будет наличие надлежащим образом оформленного одного из документов: либо транспортной накладной либо товарно-транспортной накладной по форме N 1-Т.

Аналогичная позиция изложена в письме Департамента налоговой и таможенно-тарифной политики от Минфина России от 22.12.2012 N 03-03-10/123.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

Советник

государственной гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

В соответствии с нормами перевозка грузов по территории России сопровождается оформлением транспортной накладно, которая является первичным документом, доказывающим заключение контракта о перевозке груза на транспорте, а также необходима для отображения расходов у одной стороны договора, выручки — у другой.

С 1 января 2021 года утверждены новые правила грузовых перевозок ( Постановление Правительства РФ от 21 декабря 2020 г. №2200) со сроком действия до 2027 года и действует измененная форма транспортной накладной. Такое изменение позволит отследить движение денежных средств при оплате услуг по транспортировке и уменьшить количество посредников, принимающих участие в одной операции по доставке груза.

Что изменилось в новой форме транспортной накладной с 01.01.2021?

Несмотря на введение понятия «электронная транспортная накладная» данные в Налоговую инспекцию и Министерство транспорта необходимо по прежнему передавать на бумаге. Электронный документооборот с государственными структурами будет доступен только с 2022 года.

Изменения транспортной накладной расположены по всему новому бланку:

- раздел 1 «грузоотправитель» — новое поле для отметки, что экспедитор является отправителем груза;

- раздел 1а «клиент» — указываются сведения о заказчике груза;

- раздел 3 «груз» — фиксируется объявленная ценность перевозимого товара и реквизиты отгрузочной документации;

- раздел 6 «прием груза» — прописываются сведения о лице, передавшем ценность представителю предприятия-заказчика;

- раздел 11 «транспортное средство» — указывается тип владения ТС (собственник, арендатор, лизингополучатель).

При необходимости можно откорректировать накладную, все уточнения заверяются составителем ( проставляется дата исправления, фамилия, инициалы и подпись составителя).

Как заполнить в 2021 году — инструкция

Оформление накладной по договору перевозки грузов является обязательным условием. Составлением занимается, как правило, грузоотправитель (п. 2 ст.785 ГК РФ, ч.1 ст.8 ФЗ № 259 от 08.11.2007 г.).

Заполнение документа происходит в несколько этапов:

- до начала погрузки,

- в период перемещения груза,

- после доставки товара.

Начинает ее оформление отправитель, он вносит информацию о себе, транспортной компании по перевозке, перемещаемом товаре. Получатель дополняет документ сведениями о приемке, а водитель — в процессе выполнения услуг проставляет подписи при поступление и сдаче груза, отметки и замечания.

Обновленная форма транспортной накладной состоит из заголовка и разделов (17), заполнение каждого из них не является обязательным условием. Одним из уточнением 2021 года — отсутствие пустых строк, если какие-то строки не требуют заполнения, то в них обязательно ставятся прочерки.

Для заполнения заголовочной части указываются реквизиты накладной:

- дата составления,

- номер,

- порядковый номер экземпляра,

- сведения о заявке.

Далее заполняются сведения о грузоотправителе и грузополучателе: наименование предприятия или ФИО частного предпринимателя, ИНН, юридический адрес, контактный телефон.

Описание следующих пунктов:

- 1а — заполняется в случае отправки товара с экспедитором.

- 3 — содержит информацию о грузе: количество, наименование, вес, маркировка, объем, подсказки для заполнения конкретных данных расположены на самом формуляре.

- 4 — описывает сведения о сопроводительных бумагах, он заполняется по необходимости, если перемещение товара невозможно без подтверждения качества товара (заключение ветеринара, санитарная и таможенная документация).

- 5 — вписываются требования грузоотправителя к перевозчику товара и, непосредственно, к транспортному средству (тоннаж, характеристика кузова), условия перевозки (температурный и санитарный режим, карантинные и таможенные требования), сроки транспортировки, сохранность груза (тип запорного устройства, стоимость товара, возможность перегруза).

- 6 — заполняется прием груза в 2 этапа: при формировании накладной указывается адрес и плановая загрузка товара и при загрузке транспортного средства фиксируется дата и время прибытия и убытия автомобиля, текущее состояние груза.

- 7 — сдача груза состоит из 2 частей: одну из них заполняет отправитель (адрес и плановая загрузка), вторую — получатель (фактическая дата прибытия и убытия транспортного средства).

- 8 — заполняются по мере надобности условия транспортировки и действия сторон сделки при утрате груза (санкции при утрате материальных ценностей, нарушение условий перевозки).

- 9 — данные о принятии заказа к выполнению, подпись водителя.

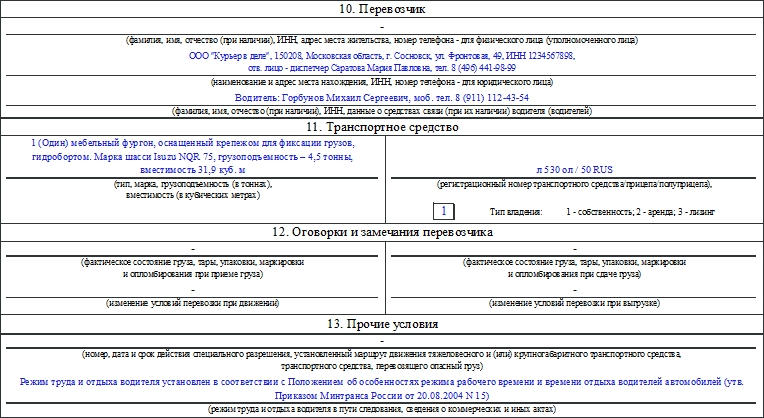

- 10 — информация о транспортной компании-перевозчике: наименование или ФИО частного предпринимателя, юридический адрес, телефон.

- 11 — сведения о перевозящем транспортном средстве: тип, марка, грузоподъемность, регистрационный номер, форма собственности.

- 12 — дополнения, замечания в процессе перевозки.

- 13 — заполняются при необходимости прочие условия, реквизиты разрешительных документов при перевозке опасного груза, маршрут групногабаритного транспорта, режим водителя.

- 14 — информация о переадресовке вносится по мере надобности в устной или письменной форме, указывается источник информации, новый адрес доставки.

- 15 — подписи каждой из сторон сделки с указанием должностей ответственных лиц.

- 16 — расчетная стоимость перевозки, расшифровка показана в правой части раздела.

- 17 — указывается расчет договорных штрафов, налагаемых на каждого участника перевозки, описываются обстоятельства, являющиеся основанием для взыскания санкций и их расчет.

В случае остановки автомобиля инспектором ГИБДД во время транспортировки полностью заполненная транспортная накладная не вызовет претензий.

Документ печатается в 3-х экземплярах: один остается у получателя, другой — у транспортной компании, третий остается у отправителя. Все экземпляры должны содержать идентичные сведения: отметки, печати и подписи ответственных лиц.

Действующим законодательством настойчиво говорится об указании в документах фактического перевозчика, после которого нет иного контрагента в сделке. Цель данной определенности ясна — контролирующим органам необходима точное представление о конечном получателе платежа за перевозку. В таком случае остальные участники не смогут применить льготу при налогообложения или уменьшить налог на прибыль путем списания ГСМ и приобретения запчастей.

Случай самовывоза товара покупателем передачи от продавца (поставщика) покупателю также был обозначен в письме Минфина от 17 августа 2011 г., где отмечено, что в данном случае сделка не оформляется, услуги по транспортировке товара не оказываются, выдача транспортной накладной не производится. Все затраты на перевозку груза фиксируются в путевом листе.

Оформление накладной в 2021 году по старому бланку сопровождается наложением штрафа на водителя в размере 500 рублей, а расходы на перевозку не будут приняты налоговым органом.

Заключенные договора с многими экспедиторами предусматривают обязанность контроля правильности заполнения транспортных бумаг. Всех действующих контрагентов необходимо письменно уведомить о рисках.

Федеральная налоговая служба, рассмотрев обращение, сообщает следующее.

Согласно Положению о Министерстве транспорта Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30.07.2004 N 395, Министерство транспорта Российской Федерации является федеральным органом исполнительной власти в области транспорта, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию, в том числе в сфере автомобильного транспорта.

В связи с этим, оценка Федеральной налоговой службой правильности применения налогоплательщиками тех или иных форм или форматов транспортной накладной для документирования гражданско-правовых отношений, возникающих по факту перевозки грузов, а также принятие решений в отношении сроков действия того или иного порядка документирования грузовых перевозок в компетенцию Федеральной налоговой службы не входит.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Заключение договора перевозки груза подтверждается транспортной накладной (пункт 2 статьи 785 Гражданского кодекса Российской Федерации, часть 1 статьи 8 Устава Автомобильного транспорта (далее — УАТ)). Пунктом 2 статьи 8 УАТ установлено, что форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов. Постановлением Правительства Российской Федерации от 21.12.2020 N 2200 «Об утверждении Правил перевозок грузов автомобильным транспортом и о внесении изменений в пункт 2.1.1 Правил дорожного движения Российской Федерации» утверждена форма транспортной накладной (Приложение N 4). Соответственно, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации.

Таким образом, по смыслу статьи 252 НК РФ иные документы при отсутствии транспортной накладной могут быть расценены как документы, косвенно подтверждающие произведенные расходы.

Статьей 313 НК РФ предусмотрено, что основанием для принятия к налоговому учету расходов на перевозку грузов являются первичные учетные документы, то есть документы, подтверждающие изменение финансового положения контрагентов в результате заключения и исполнения договора перевозки.

Необходимо отметить, что транспортная накладная может быть применена как первичный учетный документ исключительно при наличии реквизитов, определенных статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», то есть транспортная накладная по форме, утверждённой Постановлением Правительства Российской Федерации от 21.12.2020 N 2200, принимается к бухгалтерскому и налоговому учету при правильном заполнении раздела 16. При не заполнении данного раздела, транспортная накладная является документом, оформленным в соответствии с законодательством Российской Федерации и, согласно статье 252 НК РФ, подтверждающим затраты на перевозку. При этом для целей отражения в бухгалтерском и налогом учете на такую перевозку должен быть оформлен первичный учетный документ, отвечающий требованиям статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Вследствие этого, представление организациями документов, оформленных в соответствии с законодательством Российской Федерации в области транспорта, является достаточным условием для подтверждения правомерности признания расходов в целях налогообложения (при соответствующей цели их несения).

Вместе с тем, пунктом 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, установлено требование отражения в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой). В силу этого, отступление налогоплательщика от установленных гражданским законодательством в конкретный момент времени требований в области оформления грузовых перевозок не может быть единственным условием, достаточным для признания неправомерным учета понесенных расходов в целях налогообложения. В таких случаях при проведении мероприятий налогового контроля налоговые органы будут учитывать всю совокупность конкретных обстоятельств, свидетельствующих о реализации налогоплательщиком своих прав по исчислению налоговой базы в пределах, установленных статьей 54.1 НК РФ.

Также следует отметить, что в целях обеспечения единства практики применения судами законодательства, связанного с договором перевозки автомобильным транспортом грузов, пассажиров и багажа и с договором транспортной экспедиции, в пункте 20 Постановления Пленума Верховного Суда Российской Федерации N 26 от 26.06.2018 «О некоторых вопросах применения законодательства о договоре перевозки автомобильным транспортом грузов, пассажиров и багажа и о договоре транспортной экспедиции», в частности, указано, что отсутствие, неправильность или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключенным или недействительным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами (часть 2 статьи 67 Гражданского процессуального кодекса Российской Федерации, часть 5 статьи 71 Арбитражного процессуального кодекса Российской Федерации).

Таким образом, при разрешении спора о подтверждении перевозки суд будет оценивать доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Помимо этого, суд будет оценивать относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности.

Читайте также: