Нормативные правовые основы налогообложения транспортных средств реферат

Опубликовано: 22.04.2024

Содержание

1. Нормативно-правовая база налогообложения транспортным налогом. 2

2. Сущность транспортного налога и его значение в экономике страны.. 8

Список литературы.. 12

Введение

Введение транспортного налога являлось очередным этапом налоговой реформы, проводимой в России. Транспортный налог заменил налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан и налог на имущество с физических лиц в отношении водных и воздушных транспортных средств.

Транспортный налог является региональным налогом т.е. устанавливается НК РФ и законами субъектов РФ. При этом региональный налог вводится в действие законом субъекта РФ в соответствии с НК РФ и обязателен к уплате на территориях соответствующих субъектов РФ.

Возникающие на практике проблемы связаны зачастую с порядком определения налоговой базы непосредственно по отдельным транспортным средствам. Однако совершенствование возможно не только путем предоставления разъяснений, внесения дополнений в законодательные акты, а также кардинальной заменой показателей налоговой базы прописанных в статье 359 Налогового Кодекса РФ, основываясь на зарубежном опыте.

Данный вопрос широко обсуждается не только в финансовой периодической печати и литературе, он не оставляет неравнодушным и владельцев транспортных средств, и дискуссии по этому поводу ведутся на страницах автомобильных журналов.

Актуальность темы заключается в том, что транспортный налог является относительно новым для налогообложения. Плательщиками налога являются как физические, так и юридические лица. Платить его должны владельцы практически всех транспортных средств, будь то автомобиль, самолет или баржа. А так как мало кто из организаций обходится без транспорта, то новый налог коснется почти всех. Кроме того, в некоторых случаях налог придется платить и тем фирмам, у которых транспортного средства нет, и они пользуются им по доверенности.

Нормативно-правовая база налогообложения транспортным налогом

Основными документами, регламентирующими порядок учета расчетов с бюджетом по налогам и сборам, являются:

Конституция Российской Федерации статья 57;

Закон «О бухгалтерском учете» № 129 ФЗ от 21.11.96г.;

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации (часть 1), которая устанавливает систему налогов, принципы налогообложения в России, права, обязанности, ответственность участников налоговых отношений;

Налоговый Кодекс Российской Федерации общего действия (главы 21-30), который устанавливают порядок исчисления и уплаты налога на добавленную стоимость, акцизов, налога на доходы физических лиц, единого социального налога, налога на прибыль, платы за недра, единый сельхозналог, упрощенная система налогообложения, налог на вмененный доход, транспортный налог, налог на имущество организаций;

Основные принципы налогового законодательства Российской Федерации закреплены в статье 3 Налогового Кодекса Российской Федерации:[4, c.31]

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

В соответствии с НК РФ обязанность своевременно и в полной мере уплачивать налоги российском законодательством возлагается на налогоплательщика.[4]

В этих целях налогоплательщик обязан:

вести бухучет; составлять отчетность о финансово – хозяйственной деятельности, обеспечивая их сохранность не менее 5 лет;

представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

в случае несогласия с фактами, изложенными в акте проверками, произведенной органами, представить письменные пояснения мотивов отказа от подписания этого акта;

выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах.

Определение транспортного налога, перечень налогоплательщиков, определение объектов налогообложения, налоговой базы и налогового периода, а также ставки налога определены гл. 28 НК РФ.

Статьей 356 НК РФ определено, что транспортный налог (далее - налог) устанавливается Кодексом и законами субъектов Российской Федерации о налоге, который вводится в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязателен на территории соответствующего субъекта.

Вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты, и форму отчетности.

Транспортный налог обязаны уплачивать лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства.

Учитывая такую форму использования транспортного средства как доверенность, законодатель в ст. 357 НК РФ установил обязанность лиц, на которых зарегистрированы транспортные средства, уведомить налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Так, объектами по транспортному налогу являются: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины, и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ перечислены транспортные средства, за которые налог платить не надо, то есть перечисленные средства не являются объектом налогообложения.

Для большинства физических лиц данный перечень практически не распространяется, за исключением легковых автомобилей, специально оборудованных для использования инвалидами с мощностью двигателя до 100 лошадиных сил, полученные (приобретенные) через органы социальной защиты населения в установленном порядке, а также транспортных средств, находящихся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Статьей 361 НК РФ определено, что налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства. В п. 1 ст. 361 НК РФ приведены различные виды и мощности транспортных средств, а также ставки транспортного налога в рублях.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утвержденное Приказом Минфина РФ от 6 июля 1999г. № 43н [7], устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организации.

В настоящее время принят и действует Налоговый Кодекс РФ от 1 января 2000г., который также является нормативным документом, регулирующим учет процесса реализации. В нем, в статье 39, дается определение реализации готовой продукции, товаров организации. [3]

В учете готовой продукции, ее продаже используются правила ведения журналов учета, книг покупок и книг продаж при расчетах по НДС, утвержденные Постановлением Правительства РФ 2 декабря 2000г. № 914. То есть они свидетельствуют о принятии с 1 января 2000г. нового порядка ведения журналов учета, книг покупок и продаж при расчетах по НДС.

В свете рассмотренных документов видно, что нормативно-правовая база регулирования процесса учета готовой продукции в РФ в настоящее время имеется, а ее характерной чертой является постоянное совершенствование законодательной базы, регулирующей как учет готовой продукции, так и процесс ведения бухгалтерского учета и составления бухгалтерской отчетности каждого хозяйствующего субъекта, независимо от организационно-правовой формы собственности, специфики производст-венно-хозяйственной деятельности, территориального размещения и других факторов.

Порядок отнесения поступлений к доходам от обычных видов деятельности определен в ПБУ 9/99 «Доходы организации» исходя из предмета деятельности организаций. [9]

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

А) доходы от обычных видов деятельности;

В) прочие доходы.

Указанным Положением подчеркивается, что доходы по обычным видам деятельности признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации покупателю или работа принята заказчиком (услуга оказана);

д.) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В соответствии с ПБУ 10/99 «Расходы организации» производят расчет расходов организации и принимают их для бухгалтерского учета организации. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. [10]

Положение 1/98 «Учетная политика» [8] устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений).

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02 [11] устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных, страховых организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее - бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее - налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 [8] устанавливает правила формирования в бухгалтерском учете информации о материально - производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Особое место среди нормативных документов отводится Плану счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. № 94н, где определяется порядок отражения хозяйственных операций на счетах бухгалтерского учета.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

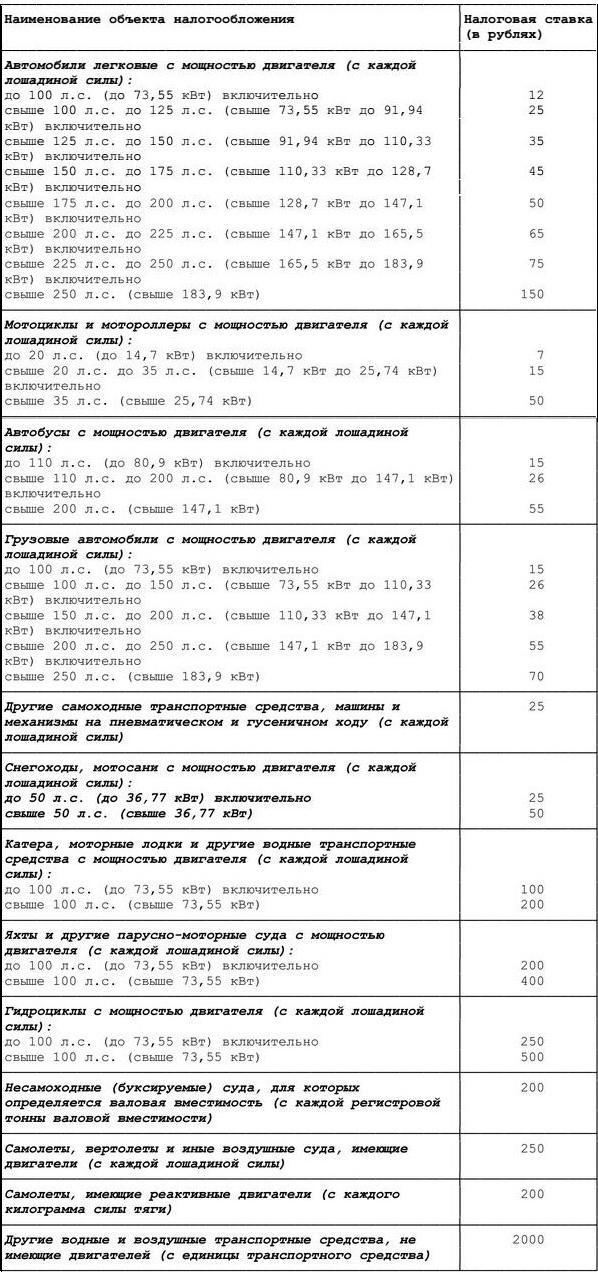

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

CC BY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Деревянченко Е. Р.

В статье анализируется сущность и система правового регулирования транспортного налогообложения в Российской Федерации. Рассмотрен опыт правового регулирования транспортного налогообложения зарубежных стран. Делаются выводы о возможных направлениях дальнейшего совершенствования российской модели правового регулирования транспортного налогообложения

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Деревянченко Е. Р.

This article analyzes the nature and system of legal regulation of vehicle taxation in the Russian Federation. The experience of legal regulation of vehicle taxation of foreign countries. Conclusions about the possible directions for further improvement of the Russian model of legal regulation of vehicle taxation

Текст научной работы на тему «Правовое регулирование транспортного налогообложения»

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ТРАНСПОРТНОГО НАЛОГООБЛОЖЕНИЯ

LEGAL REGULATION OF VEHICLE TAX

Деревянченко Е.Р. ЮРИФ РАНХиГС студентка

Derevyanchenko E.R. YURIF RANHiGS student

В статье анализируется сущность и система правового регулирования транспортного налогообложения в Российской Федерации. Рассмотрен опыт правового регулирования транспортного налогообложения зарубежных стран. Делаются выводы о возможных направлениях дальнейшего совершенствования российской модели правового регулирования транспортного налогообложения.

Ключевые слова: регулирование; транспортное налогообложение; зарубежный опыт; модель; система.

This article analyzes the nature and system of legal regulation of vehicle taxation in the Russian Federation. The experience of legal regulation of vehicle taxation offoreign countries. Conclusions about the possible directions for further improvement of the Russian model of legal regulation of vehicle taxation.

Key words: regulation; vehicle taxation; foreign experience; model; the system.

Согласно статье 356 Налогового кодекса Российской Федерации, транспортный налог - это налог, взимаемый с владельцев зарегистрированных транспортных средств[1]. Он уплачивается собственником ежегодно до тех пор, пока машина находится на регистрационном учете в ГИБДД. Под регистрацией транспортного средства понимается административная проце-дура[2], осуществляемая в установленном российским законодательством порядке органом ГИБДД, в целях учета транспортных средств, надзора за их соответствием требованиям безопасности, борьбы с правонарушениями, связанных с использованием транспортных средств.

В настоящее время налог взимается согласно мощности: ставка налога умножается на количество лошадиных сил. В свою очередь ставка налога рассчитывается для некоторого интервала мощности двигателя.

Транспортный налог - региональный налог - обязателен к уплате на территории соответствующего субъекта Российской Федерации. Таким образом, регулирование транспортного налога осуществляется на основании закона субъекта в соответствии с налоговым законодательством страны каждым регионом самостоятельно. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют ставку налога в пределах, установленных настоящей главой, порядок и сроки его уплаты. Понижение ставок налога на региональном уровне не происходит -они увеличиваются в разы по сравнению с приведенными ставками в законодательстве.

Следующим элементом в транспортном налогообложении является акциз на топливо. В связи с тем, что ставки акциза постоянно увеличиваются, растет и цена топлива.

В настоящее время государство проводит следующую политику: акциз на топливо повышается в зависимости от класса топлива, т.е., чем качество топлива лучше, тем ставка ниже. Однако на практике цены всех видов горю-

Электронный вестник Ростовского социально-экономического института. Выпуск № 4 (октябрь - декабрь) 2014

чего продолжают повышаться. Объясняется это сокращением поступлений в бюджет[3].

Согласно статье 193 Налогового кодекса Российской Федерации, налогообложение автомобильного бензина и дизельного топлива с 1 января 2013 года по 31 декабря 2016 года включительно осуществляется по следующим налоговым ставкам:

Таблица 1. Ставки акцизов

Виды подакцизных товаров Налоговая ставка (в рублях за единицу измерения)

с 1 января по 30 июня 2013 года включительно с 1 июля по 31 декабря 2013 года включительно с 1 января по 31 декабря 2014 года вклю-чи-тельно с 1 января по 31 декабря 2015 года включительно с 1 января по 31 декабря 2016 года включительно

не соответ-ствую-щий классу 3, или классу 4, или классу 5 10100 руб. за 1 т 10100 руб. за 1 т 11110 руб. за 1 т 13332 руб. за 1 т 13332 руб. за 1 т

класса 3 9750 руб. за 1 т 9750 руб. за 1 т 10725 руб. за 1 т 12879 руб. за 1 т 12 879 руб. за 1 т

класса 4 8560 руб. за 1 т 8960 руб. за 1 т 9416 руб. за 1 т 10358 руб. за 1 т 10358 руб. за 1 т

класса 5 5143 руб. за 1 т 5 750 руб. за 1 т 5750 руб. за 1 т 6223 руб. за 1 т 6223 руб. за 1 т

не соответ-ствую-щий классу 3, или классу 4, или классу 5 5860 руб. за 1т 5860 руб. за 1 т 6446 руб. за 1 т 7735 руб. за 1 т 7735 руб. за 1 т

класса 3 5860 руб. за 1 т 5860 руб. за 1 т 6446 руб. за 1 т 7735 руб. за 1 т 7735 руб. за 1 т

класса 4 4934 руб. за 1 т 5100 руб. за 1 т 5427 руб. за 1 т 5970 за 1 т 5970 за 1 т

класса 5 4 334 руб. за 1 т 4500 руб. за 1 т 4767 руб. за 1 т 5244 руб. за 1 т 5244 руб. за 1 т

Автомобилист всегда платит за топливо, но не всегда уплачивает налог. Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Налогового кодекса Российской Федерации, если иное не предусмотрено статьей 357 Кодекса.

Следовательно, уклонение от налога возможно при оформлении машины на лиц, составляющих категорию налогоплательщиков, для которых установлена льгота [4]. От уплаты транспортного налога освобождаются, например, Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, являющиеся полными кавалерами ордена Славы, а также созданные ими и состоящие из них общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности; граждане, подпадающие под действие статей 2 и 3 Федерального закона от 12 января 1995 года № 5-ФЗ «О ветеранах» [5], имеющие на праве собственности легковые автомобили с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно; граждане, которым предоставлено в собственность автотранспортное средство (микроавтобус) в соответствии со статьей 12 Областного закона от

22 октября 2004 года № 165-ЗС «О социальной поддержке детства в Ростовской области» [6]; категории граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, указанные в Законе Российской Федерации от 15 мая 1991 года № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» [7]; инвалиды, имеющие на праве собственности мотоциклы, мотороллеры или легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт) включительно. Подобным способом в 2009 году 13% российских автовладельцев не уплатили данный налог[8].

Регулирование транспортного налогообложения на примере нескольких регионов наглядно представляется при сравнении ставок городов Ростов-на-Дону, Санкт-Петербург и Москва[9].

Таблица 2. Ставки транспортного налога

Наименование объекта налогообложения Налоговая ставка (в рублях)

Налоговый кодекс РФ Ростов-на-Дону Санкт-Петербург Москва

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. включительно 2,5 12 24 7

свыше 100 л.с. до 150 л.с. включительно 3,5 15 35 30

свыше 150 л.с. до 200 л.с. включительно 5 45 50 45

свыше 200 л.с до 250 л.с. включительно 7,5 75 75 75

свыше 250 л.с. включительно 15 150 150 150

Мотоциклы и мотороллеры мощностью двигателя (с каждой лошадиной си-

до 20 л.с. включительно 1 4 10 7

свыше 20 л.с до 35 л.с. включительно 2 7 20 15

свыше 35 л.с. 5 25 50 50

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. включительно 5 20 50 17

свыше 200 л.с. включительно 10 25 65 35

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. включительно 2,5 15 25 10

свыше 100 л.с. до 150 л.с. включительно 4 25 40 17

свыше 150 л.с. до 200 л.с. включительно 5 30 50 25

свыше 200 л.с. до 250 л.с. включительно 6,5 35 55 35

свыше 250 л.с. включительно 8,5 55 65 45

Различие ставок налога неоднозначно, если говорить о количестве тех или иных автомобилей в каждом субъекте.

Против транспортного налога выступают не только плательщики, но и политические деятели. Известный политик В.В.Жириновский на одной из встреч глав партийных фракций внес предложение о реструктуризации транспортного налога, а именно о взимании налога через плату за бензин[10]. Тем самым, уплата налога станет справедливой, и его собираемость в бюджет возрастет [11]. Данное утверждение не нашло официального закрепления в

нашей стране, но в США и Дании, например, взимание налога осуществляется именно так[17].

Налог на роскошь в России не существует, но его прообраз в виде транспортного налога имеет место быть. Подобная ситуация отмечается в Израиле и Китае, где размер налога зависит от марки и стоимости самого автомобиля и колеблется до 90% от последней.

Федеральным законом Российской Федерации от 23 июля 2013 г. № 214-ФЗ внесены поправки в статью 362 части второй Налогового кодекса Российской Федерации, согласно которым владельцы легковых автомобилей, стоимость которых более 3 миллионов рублей, с 1 января 2014 года уплачивают транспортный налог с учетом повышающих коэффициентов.

Таблица 3. Повышающие коэффициенты

Коэффициент Средняя стоимость авто Возраст авто

1,1 3 - 5 млн. рублей От 2 до 3 лет

1,3 3 - 5 млн. рублей От 1 года до 2 лет

1,5 3 - 5 млн. рублей Не более 1 года

2 5 - 10 млн. рублей Не более 5 лет

3 10 - 15 млн. рублей Не более 10 лет

3 От 15 млн. рублей Не более 20 лет

Величина коэффициента, увеличивающего налоговую ставку транспортного налога, дифференцирована в зависимости от стоимости автомобиля и срока, прошедшего с года его выпуска.

Официальный «Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей» опубликован на сайте Министерства промышленности и торговли РФ[13].

Автомобилист может самостоятельно рассчитать среднюю стоимость автомобиля, воспользовавшись каталогом технических характеристик на сервисе ООО «Авто.Ру»[14].

В данный момент отмена транспортного налога не представляется возможной, однако, существует идея модификации его в экологический сбор. Это связано со вступлением России в ВТО 22 августа 2012 года. О нововведении сообщил В.В. Путин во время совещания о развитии автомобильной отрасли. Планируется взимание налога исходя не из мощности двигателя, а исходя из его объема. Считается, что такой способ уплаты будет способствовать модернизации парка автотранспорта. В таких странах, как Германия, Франция, Япония и Украина, транспортный налог уплачивается согласно объему двигателя и объему выброса углекислого газа.

На примере автомобилей марок «Волга» и «Ниссан», попадающих в одну категорию мощностей, но имеющих разный объем двигателя можно рассмотреть грядущее введение. Расход топлива «Волги» составляет 8,48 л/100 км, а «Нисана» - 16л/100 км. То есть, выброс углекислого газа в атмосферу последней выше, значит, платить владелец должен больше.

По данным Российской газеты выбросы углекислого газа в 2012 году достигли отметки в 35,6 миллиарда тонн, а именно - рекорд 2010 года был превышен на 6,1 процента, или 2,2 миллиарда тонн.

Больший вред окружающей среде на примере зарубежный стран наносит Китай, доля выбросов которого в общем объеме составляет 28 процентов; далее расположились страны США - 16 процентов, Европейский Союз - 11 процентов, Индия - 7 процентов в общем объеме выбросов.

В России к 2030 году доля выбросов от автотранспорта в общем объеме выбросов по стране составит более 10 процентов, а именно - 332 миллиона тонн. Поэтому изменения в правовой базе транспортного налогообложения происходят в нужном направлении[15].

Существует предложение не об изменении принципа транспортного налогообложения в первую очередь, а об использовании альтернативных видов топлива в России, например, биоэтанола, который может быть получен из выращиваемых в стране кукурузы, пшеницы, сахарной свеклы и дерева.

Электронный вестник Ростовского социально-экономического института. Выпуск № 4 (октябрь - декабрь) 2014

Однако данные меры имеют небольшое числовое значение в сокращении выбросов - всего на 25 миллионов тонн - и не являются рентабельными[16].

Еще с давних времен граждане призваны платить налоги, а государство - заботиться о них. Налог - это платеж, следовательно, им можно и нужно управлять, вопрос только в методике.

1. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (в ред. от 2 апреля 2014 г.) // Собрание законодательства РФ. 1998. Ст. 3824.

2. Душакова Л.А., Завгородняя Л.В. Административно-правовые процедуры на государственной службе Российской Федерации. Ростов-на-Дону: Изд-во: ЮРИФ РАНХиГС, 2012. С.32.

3. Государственное информационно-аналитическое агентство Российской Федерации «РИА новости» [Электронный ресурс] Режим доступа: http://ria.ru

4. Областной закон Ростовской области от 10 мая 2012 г. № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» (ред. от 5 ноября 2013 г.) // Наше время. 2012.11 мая

5. Федеральный закон от 12 января 1995 г. № 5-ФЗ (в ред. от 25 ноября 2013 г., с изм. от 6 февраля 2014 г.) "О ветеранах" // Российская газета. 2000. 5 января.

6. Областной закон от 22 октября 2004 года № 165-ЗС (в ред. от 30 июля 2013 г.) «О социальной поддержке детства в Ростовской области» // Наше время. 2004. 28 октября.

7. Закон РФ от 15 мая 1991 г. № 1244-1 (в ред. от 21 декабря 2013 г.) "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" // Ведомости СНД и ВС РСФСР. 1991. № 21. Ст. 699.

8. Мишина Н.В. Транспортная политика как отраслевая подсистема политического управления // Государственное и муниципальное управление. Ученые записки СКАГС. 2011. № 2. С. 139-144

9. Юридическая помощь автолюбителям [Электронный ресурс] Режим доступа: http://zakon-auto.ru

10. Российская газета [Электронный ресурс] Режим доступа: http://www.rg.ru

11. Рассыльников И.А. О предмете бюджетного права // Северо-кавказский юридический вестник. 2008. № 1 С. 49.

12. Национальная система многоуровнего обучения безопасности дорожного движения [Электронный ресурс] Режим доступа: http://mustangs.ru

13. Министерство промышленности и торговли Российской Федерации [Электронный ресурс] Режим доступа: http://www.minpromtorg.gov.ru/docs/list/

14. Автомобильный информационный портал [Электронный ресурс] Режим доступа: http://auto.ru/

15. Мирошник И.В. Повышение эффективности налогового законодательства: проблемы и способы их решения // Северо-Кавказский юридический вестник. 2012. №1. С. 90-95

16. Исследование «Энергоэффективная Россия» [Электронный ресурс] Режим доступа: http://www.rusecounion.ru/sites/default/files/CO2_Russia_RUS_final.pdf.

17. Бородина Ю.И. Совершенствование налоговой системы РФ: опыт Германии // Государственное и муниципальное управление. Ученые записки СКАГС. 2013. № 4. С. 50-55

Несмотря на то, что транспортный налог является региональным, взыскивается он на основании судебного приказа, выданного мировым судом, с учетом пеней и исполнительским сбором. Часто, по каким-либо причинам правонарушитель и не знает о применении к нему правовых санкций (выписанном на его имя штрафе или наличии пени). Поэтому целесообразно иногда самому интересоваться наличием или отсутствием задолженности по исполнительному производству, в чем вам поможет краткая инструкция

Источник: Как быстро узнать задолженность по судебным приставам через интернет

Подробнее на Правовед.RU: https://pravoved.ru/question/495205/

Подробнее на Правовед.RU: https://pravoved.ru/question/495205/

Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют ставку налога в пределах, установленных настоящей главой, порядок и сроки его уплаты.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога (ст. 357 НК РФ) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Объектом налогообложения транспортного налога (ст. 358 НК РФ) признаются

зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Налоговая база транспортного налога определяется:

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше, - как единица транспортного средства.

- в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше, - как единица транспортного средства.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в размерах, указанных в ст. 361 НК РФ.

Налоговые ставки, указанные выше, могут быть увеличены (уменьшены) законами субъектов Российской Федерации (кроме автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно), но не более чем в 10 раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

Важным фактором современного этапа развития пассажирского автотранспорта является значительный рост числа личных легковых автомобилей. За последние 10 лет парк личных легковых автомобилей в стране более чем удвоился и составил свыше 21 млн. единиц. На приобретение пассажирских и грузовых автомобилей население и бизнес ежегодно вкладывают до 4 миллиардов долларов. Уровень этих инвестиций… Читать ещё >

- Выдержка

- Похожие работы

- Помощь в написании

Налогообложение автотранспортных предприятий ( реферат , курсовая , диплом , контрольная )

Содержание

Краткая характеристика состояния отрасли На современном этапе развития мировой экономики автомобильный транспорт для большинства развитых стран является основным видом внутреннего транспорта и ключевым элементом транспортной системы, который играет главную роль в обеспечении экономического роста и социального развития. На этапе становления рыночных отношений в России сложились объективные предпосылки для ускоренного развития автомобильного транспорта. Возросло его влияние на развитие социально-экономической сферы страны. Ускоренное развитие автомобильного транспорта в России обусловлено следующими основными факторами:

— около 80% производственных и транспортно-распределительных структур, а также большинство населенных пунктов страны не имеют других подъездных путей, кроме автомобильных, что предопределяет в этих условиях безальтернативное использование автомобильного транспорта;

— известные объективные преимущества автомобильного транспорта (обеспечение партионности, возможность организации работы «с колес», доставка «от двери до двери», скорость, гибкость, мобильность, надежность) позволяет рассматривать его как наиболее рыночно ориентированный вид транспорта.

За последние годы автомобильный транспорт выполняет свыше 55% объемов внутренних грузовых перевозок страны, с тенденцией увеличения этой доли, являясь, таким образом, «главным перевозчиком» для растущих секторов экономики России.

Автомобильному транспорту нет адекватной замены при перевозках дорогостоящих грузов на небольшие и средние расстояния, в транспортном обеспечении розничной торговли, производственной логистики, строительной индустрии, агрокомплекса, а также малого бизнеса, что подтверждается соответствующими объемами перевозок грузов и значительной автотранспортной составляющей в стоимости продукции отдельных секторов экономики: в промышленности доля автотранспортных издержек составляет не менее 15%, в строительстве — до 30%, в сельском хозяйстве и торговле — до 40% и более. Суммарно эти издержки, с учетом выполнения погрузочно-разгрузочных и складских работ, составляют не менее 400 млрд руб. в год или около 6% от ВВП страны.

Важнейшая роль в обеспечении социально-политической и экономической стабильности общества принадлежит автобусному транспорту, осуществляющему более 52% пассажирских перевозок страны. Маршрутными автобусами общественного транспорта в городском и пригородном сообщении обеспечивается основная часть поездок населения в 1313 городах и поселках городского типа, в 1200 из них автобусы являются единственным видом городского пассажирского транспорта. Междугородные перевозки пассажиров автобусами эффективно конкурируют с пригородными и, в отдельных случаях, дальними железнодорожными перевозками пассажиров. Общественный автобусный транспорт по существу является единственным видом пассажирского транспорта для большинства жителей села.

Важным фактором современного этапа развития пассажирского автотранспорта является значительный рост числа личных легковых автомобилей. За последние 10 лет парк личных легковых автомобилей в стране более чем удвоился и составил свыше 21 млн. единиц. На приобретение пассажирских и грузовых автомобилей население и бизнес ежегодно вкладывают до 4 миллиардов долларов. Уровень этих инвестиций определяется, прежде всего, объективным ростом мобильности населения и потребности в автомобильных перевозках и в настоящее время в минимальной степени зависит от регулирующих воздействий государства [https://referat.bookap.info, 9].

Коммерческий автомобильный транспорт обеспечивает более 10% всех налоговых поступлений от транспорта. На автотранспорте, с учетом автомобильных дорог и инфраструктуры обслуживания, занято около 6% работающего населения, а основные фонды оцениваются в размере не менее 11% всех основных фондов страны.

Количество субъектов автотранспортной деятельности на несколько порядков выше, чем на других видах транспорта. Так, на начало 2002 г. число лицензированных перевозчиков превысило 505 тысяч единиц или 97% от всех субъектов транспортной системы страны.

Основную часть субъектов автотранспортной деятельности составляют малые предприятия и индивидуальные предприниматели, однако контроль и учет их деятельности налажены недостаточно. Таким образом, значительная часть рынка автомобильных перевозок находится в «теневом» секторе экономики, что создает предпосылки для криминального влияния на автотранспортный бизнес и приводит к существенным бюджетным потерям.

Рынок перевозок грузов. В 2001 году грузовыми автомобилями всех отраслей экономики с учетом оценки неформальной деятельности перевезено 6,2 млрд. т. грузов или 104,4% к уровню 2000 года. Для выполнения этого объема использован парк грузовых автомобилей в количестве 3,3 млн. единиц, который был сосредоточен: в предприятиях отраслей экономики — 1,6 млн. ед., в индивидуальной собственности — 1,57 млн. ед. и в подотрасли автотранспорта общего пользования (далее — АТОП) — 0,13 млн. ед. Объем перевозок грузов, выполненных АТОП, составил 562,8 млн. т. (9,1%), в том числе коммерческими малыми предприятиями и предпринимателями — 73,5 млн. тонн. По сравнению с 1990 годом доля АТОП в общем объеме автомобильных перевозок грузов, несмотря на его известные преимущества (обеспечение более высокого уровня организации транспортного процесса и производительности труда, сокращение транспортных издержек), сократилась в 2,5 раза.

За 2002 год предприятиями АТОП Сибирского федерального округа перевезено 190,3 млн. тонн грузов, грузооборот автомобильного транспорта общего пользования составил 2716,1 млн. тонно-километров. Лидерами по перевозкам грузов являются предприятия Кемеровской области (162,4 млн. тонн), что объясняется спецификой региона (добыча и транспортировка каменного угля). В целом за 2002 год грузооборот предприятий АТОП Сибирского региона вырос на 0,7 процента.

Читайте также: